Копии сзв-м сотрудникам в 2020 году: выдача

Содержание:

- Копии СЗВ-М: как поступать в 2021 году

- Заполнение бланка при увольнении

- Подтверждается ли выдача документа СЗВ-М работниками?

- Кто и в каких случаях сдает СЗВ-ТД

- Новый отчет СЗВ-ТД в 2020 году

- СЗВ-М на единственного директора-учредителя

- Блоги компаний

- Формируем выписку из СЗВ-М при увольнении — образец

- Общие представления о СЗВ-М

- Пошаговое заполнение: сведения о страхователе (раздел №1)

- Что изменилось в новой форме СЗВ-М — таблица изменений

- Ответственность за невыдачу документов при увольнении

- СЗВ-СТАЖ – каждому уволенному

- Как заполнить документы, передаваемые сотруднику при увольнении

Копии СЗВ-М: как поступать в 2021 году

В законодательство были внесены изменения в пункт 4 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ, который регулировал вопросы выдачи копий СЗВ-М сотрудникам. Поясним, порядок выдачи копий СЗВ-М сотрудникам в 2021 году.

Копия СЗВ-М по требованию

В 2021 году организация или ИП (страхователь) обязаны выдавать застрахованным лицам копии сданных за них СЗВ-М в срок, не позднее не позднее пяти календарных дней со дня его обращения. Таким образом, в 2021 году страхователи обязаны выдавать копии СЗВ-М исключительно по требованию сотрудников или подрядчиков. Выдавать копии ежемесячных отчетов по итогам каждого месяца не нужно.

Но в каком виде должно поступить обращение от сотрудника или подрядчика? В законе на этот счет ничего не сказано. По нашему мнению, работодатель в 2021 году может выдавать копии СЗВ-М по устному обращению работникам. Однако в таком случае не вполне ясно как проследить, что работодатель соблюдает сроки выдачи?

Чтобы обезопасить себя, возможно, имеет смысл попросить от работников (подрядчиков) письменные заявления о выдаче им копий отчетов СЗВ-М. Формы такого обращения, разумеется, нет. Его работники вправе составить в произвольной форме. Образец обращения работника, на наш взгляд, может выглядеть таким образом:

Получив такое обращение, страхователь будет обязан выдавать работнику или подрядчику копию требуемого отчета СЗВ-М не позднее пяти календарных дней со дня обращения. Соответственно, если работник обратился 18 января 2021 года, то выдать копию нужно не позднее 22 января 2021 года.

Копии СЗВ-М при увольнении и подрядчикам

Положения пункта 4 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ, действующие в 2021 год, предусматривают, что страхователь обязан выдавать копии СЗВ-М:

- в день увольнения работника;

- в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы.

Заметим, что в 2021 году в пункте 4 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ нет положений о том, что копию СЗВ-М работодатели обязаны выдавать работникам, выходящим на пенсию.

Заполнение бланка при увольнении

Как заполнять СЗВ-СТАЖ при увольнении сотрудника должен знать каждый бухгалтер. Для этого строго определен порядок действий. Регламенты введены с целью ускорить и упростить процесс обработки информации в ПФР, и минимизировать вероятность ошибки во время заполнения. В отчетной форме указывается получение стажа в течение одного года, а также следующие обязательные сведения:

- Полные фамилия, имя и отчество гражданина.

- Номер ИНН, СНИЛС, личного лицевого счета.

- Дата приема на работу, которая указана в трудовом договоре.

- Дата увольнения.

- Периоды труда, включенные в профессиональный стаж.

- Периоды деятельности, которые были включены в стаж, определенный как особые условия труда (например, в некоторых районах Севера).

- Сумма пенсионного взноса, которую внес гражданин.

- Другие сведения, необходимые для корректного начисления пенсии.

Направляется бланк в электронном варианте, допускается также подача в бумажном виде, если сотрудников в компании не более 25 человек. При этом нельзя использовать чернила красного, зеленого цвета. Буквы должны быть печатными и хорошо читаться. Не допускаются исправления, закрашивания, заклеивания и помарки. Если бланк подается на уволенного сотрудника, в нем содержатся сведения только на одного конкретного человека. В общем отчете указываются данные на весь персонал.

Пример заполнения:

Подтверждается ли выдача документа СЗВ-М работниками?

После того как работодатель выдал копию документа на руки сотруднику, он в обязательном порядке должен получить письменное подтверждение о том, что данный работник действительно получил документ СЗВ-М.

Это может быть расписка или подтверждение в журнале выданных документов, которые ведут в бухгалтерии компании.

Существует ли ответственность за невыдачу уволившемуся сотруднику документа?

По закону как таковой ответственности работодатель не несет. Штрафами за это не облагается ни компания, ни ответственное лицо.

Единственное, что может сделать уволенный сотрудник, — написать жалобу либо в прокуратуру, либо в суд, или обратиться в инспекцию по труду.

В каком виде выдавать данную справку?

Пример бланка подтверждения о получении СЗВ-М на руки при увольнении:

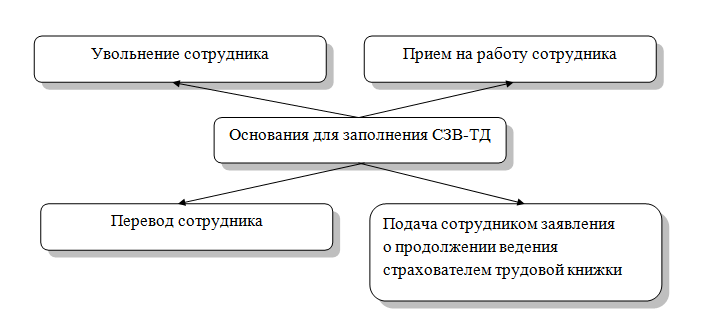

Кто и в каких случаях сдает СЗВ-ТД

Новый отчет в Пенсионный фонд по форме СЗВ-ТД с января 2020 г. должны сдавать все работодатели, причем сдается отчет отдельно по каждому работнику. Необходимость введения дополнительного отчета вызвана переходом на электронные трудовые книжки. Сведения, содержащиеся в отчете, аккумулируются в Пенсионном фонде и впоследствии послужат для расчета будущей пенсии граждан.

Форма отчета утверждена постановлением ПФР №730п от 25.12.2019 г., в котором прописан и порядок ее заполнения.

Сдается отчет в одном из форматов:

- в бумажном или электронном (если работников 24 и менее);

- только в электронном (при численности 25 человек и более).

В 2020 г. отчет сдается не позже 15-го числа месяца, следующего за месяцем, в котором произошли следующие кадровые изменения:

- прием;

- перевод;

- смена наименования работодателя;

- присвоение работнику дополнительной квалификации;

- лишение права занимать определенную должность (по решению суда);

- увольнение.

С 2021 года сроки станут более сжатыми: при каждом приеме или увольнении отчет придется сдавать в ПФР уже на следующий рабочий день. За нарушение сроков предусмотрена административная ответственность в соответствии со ст.5.27 КоАП РФ.

Наибольшую сложность составляет заполнение формы СЗВ-ТД при увольнении работника. Ведь оснований для увольнения очень много. Рассмотрим, как заполнить СЗВ-ТД на уволенных по различным причинам: по собственному желанию, по соглашению сторон, при выходе работника на пенсию и т.д.

Новый отчет СЗВ-ТД в 2020 году

Нагрузка на бухгалтеров и кадровиков увеличилась — появились новые формы отчетности, касающиеся сотрудников организации. Среди них СЗВ-ТД. Бланк утвержден в последние дни 2019 года. Пенсионный фонд РФ тянул до последнего, но всё же издал постановление, установившее форму и порядок заполнения СЗВ-ТД (постановление Правления ПФ РФ от 25.12.2019 № 730п).

Таким образом, главный вопрос, на каком бланке сдавать отчет, решен.

Напомним, что цель данной формы — актуализация информации о трудовой деятельности сотрудников, содержащейся в базе Пенсионного фонда, для функционирования системы электронных трудовых книжек.

По каким критериям определяется обязанность представления СВЗ-ТД? Данную форму сдают те предприятия, которые имеют сотрудников, причем необходимость представлять ее возникает, только если в отчетном месяце были произведены кадровые изменения.

Форму необходимо представить в территориальный орган ПФР до 15-го числа следующего месяца за месяцем, в котором имели место кадровые движения. Например, если компания приняла на работу двух сотрудников с 3 февраля 2020 года, то СЗВ-ТД она будет сдавать за февраль до 16 марта 2020 года (так как 15 марта — воскресенье).

Если в течение месяца поводов для заполнения СЗВ-ТД не было, то и сдавать форму нет необходимости.

Получается, что бланк оформляется работодателем только в случаях кадровых изменений. Одним из поводов является увольнение работника. Далее рассмотрим особенности данного случая.

<object>

СЗВ-М на единственного директора-учредителя

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2021 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2021 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

Сдавайте отчётность без бухгалтерских знаний

Эльба подготовит все необходимые отчёты для ИП и ООО. Формы заполнятся автоматически, платёжки на зарплату и налоги сформируются тоже.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Блоги компаний

02 марта 2020 СЗВ-М при увольнении сотрудника выдается ему на руки в соответствии с п. 4 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ. В материале далее мы расскажем, как при этом соблюсти все требования законодательства. Вам помогут документы и бланки: Бланк СЗВ-М + ВИДЕО и ИНСТРУКЦИЯ

Необходима ли выдача СЗВ-М, если работник уволился

Когда и в каком виде работнику нужно выдать справку СЗВ-М на уволенных

Итоги

Все работодатели (организации и ИП) обязаны ежемесячно сдавать в региональный пенсионный фонд отчет по форме СЗВ-М «Сведения о застрахованных лицах». В этом отчете фиксируются все граждане, с которыми заключены официальные трудовые договоры либо договоры ГПХ.

По мнению чиновников, этот отчет помогает отследить работающих пенсионеров.

Помимо сдачи СЗВ-М в ПФР, его необходимо выдавать сотруднику на руки.

ВАЖНО! В законе № 27-ФЗ указано, что справку СЗВ-М нужно выдавать при увольнении сотрудников, при подаче заявления застрахованными лицами при выходе на пенсию, а также ежемесячно вместе со сдачей отчета в контролирующий орган. При этом нужно получать письменное подтверждение от застрахованного лица, что документ ему действительно передан

При этом нужно получать письменное подтверждение от застрахованного лица, что документ ему действительно передан.

В копии СЗВ-М при увольнении сотрудника следует указать только его фамилию и его данные. Информацию по другим сотрудникам указывать нельзя, так как она относится к персональным данным и не подлежит разглашению.

В графе 3 вы в обычном порядке укажете тип «исхд», а в графе 4 — информацию по работнику.

Как правило, заполнение отчета в различных учетных программах позволяет сформировать СЗВ-М уволенным сотрудникам на одно застрахованное лицо.

Подробнее о том, как формируется отчет в 1С, например, читайте в статье «Как в 1С сделать отчет СЗВ-М».

Кроме того, необходимо получить от работника подтверждение о получении отчета на руки. Есть несколько способов сделать это.

- Можно брать с сотрудников письменное подтверждение. Примерное содержание такое: «Я, Иванов Иван Иванович, подтверждаю, что в соответствии с ст. 11 закона от 01.04.1996 № 27-ФЗ при расторжении трудового договора получил копии СЗВ-М на 15 листах за все время работы».

- Можно распечатать все СЗВ-М по сотруднику в двух экземплярах и при выдаче попросить сотрудника расписаться на втором экземпляре. Впрочем, если этих экземпляров будет достаточно много, то это довольно затратно по времени.

- Можно завести журнал по выдаче копий СЗВ-М и брать росписи с работников при выдаче документов, указывая и причину выдачи. Это, наверное, самый простой и действенный способ получить подтверждение.

Больше о составлении справки СЗВ-М для уволенных сотрудников читайте в нашей статье «Как сделать выписку из СЗВ-М».

Что касается установленных сроков передачи документа на руки сотруднику, то они следующие:

- Ежемесячно — вместе с представлением отчета в ПФР.

- СЗВ-М при увольнении — в день увольнения сотрудника.

- При оформлении документов на пенсию — в течение 10 дней с момента подачи работником письменного заявления.

Если в день увольнения сотрудник отсутствовал, рекомендуем, отправить ему уведомление о необходимости получения СЗВ-М на руки. Также можно направить запрос о согласии сотрудника в отправке СЗВ-М почтой. Таким образом будет возможность доказать, что использованы все доступные средства для исполнения обязанности по выдаче сведений из формы СЗВ-М увольняемому работнику.

С нюансами оформления и представления СЗВ-М вас познакомят материалы:

- «Верховный суд РФ начал отменять штрафы за уточнения в СЗВ-М»;

- «Аргументы, которые помогают в разы снизить штраф за СЗВ-М».

Выдача на руки копий СЗВ-М работникам при увольнении — это обязанность работодателя. Передать СЗВ-М уволенному сотруднику необходимо в день увольнения. При этом необходимо получить от него письменное подтверждение о получении отчета на руки.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Заполнение СЗВ-СТАЖ при увольнении сотрудника является необходимостью для работодателя. Это отчетность о страховом стаже граждан, которая в последствие используется Пенсионным фондом для начисления пенсии. Бланк имеет строгую форму, поэтому отделу бухгалтерии надо соблюдать ряд правил при его заполнении. Это не только обезопасит от штрафных санкций, но и минимизирует вероятность ошибки при проведении расчетов ПФР.

Формируем выписку из СЗВ-М при увольнении — образец

Выписка из отчета СЗВ-М при увольнении составляется по тем же правилам, что и сам отчет:

- В разделе 1 приводятся данные по страхователю — наименование организации или Ф.И.О. предпринимателя, регномер ПФР, ИНН и КПП (при наличии).

- В разделе 2 нужно отразить отчетный месяц и год, за который предоставляется выписка.

- В разделе 3 указывают тип формы — исходная (исх);

- В раздел 4 вносят данные по сотруднику, которому выдается документ.

Включать в выписку информацию по другим членам коллектива нельзя, поскольку это приведет к разглашению персональных данных, а за это предусмотрена дисциплинарная, административная, а в некоторых случаях и уголовная ответственность.

Посмотрите, как выглядит выписка из СЗВ-М при увольнении сотрудника:

Общие представления о СЗВ-М

В соответствии со ст. 3 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» целями индивидуального (персонифицированного) учета являются:

- создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица;

- обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении;

- создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений;

- развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

- создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- информационная поддержка прогнозирования расходов на выплату страховых и накопительной пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования;

- упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам.

Форма СЗВ-М утверждена Постановлением Правления Пенсионного фонда России от 1 февраля 2016 г. № 83п «Об утверждении формы “Сведения о застрахованных лицах». В разделе «Сведения о застрахованных лицах» указываются данные о застрахованных лицах – работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства

Таким образом, в СЗВ-М необходимо указывать сведения о работниках, о подрядчиках, с которыми заключён трудовой договор, договор подряда, действующий в настоящее время или прекративший своё действие в отчётном периоде. В данном вопросе необходимо руководствоваться исключительно сроком действия договора.

Пошаговое заполнение: сведения о страхователе (раздел №1)

Справки СЗВ-М и Стаж при увольнении (расторжении или окончании договора) заполняются на бумажном бланке, то документ составляется в двух экземплярах. При этом один бланк после оформления выдается непосредственно работнику, а другой хранится в организации в порядке, предусмотренном для документов, подтверждающих трудовой стаж граждан. Направлять копию справки на уволенного работника в отделение ПФР не нужно.

Общие разделы бланка справки СЗВ-СТАЖ при увольнении сотрудников заполняются в том же порядке, что и периодическая отчетность:

1. В графе «Регистрационный номер» следует полностью внести номер, присвоенный страхователю (работодателю) Пенсионным фондом РФ.

2. Строка ИНН: для указания номера налогоплательщика в бланке присутствуют 12 пустых клеток. При заполнении ИНН индивидуального предпринимателя в каждую клетку вносится по одной цифре.

3. ИНН организаций (юридических лиц) состоит из 10 цифр. Цифры указываются в бланке, начиная с первой клетки. Оставшиеся пустые клетки перечеркиваются одной линией.

4. Строка КПП: заполняется организациями. Работодатели–физические лица оставляют клетки пустыми.

5. Графа «Наименование»: указывается краткое название юридического лица, зарегистрированное в учредительных документах. Для ИП вносятся фамилия предпринимателя, его имя и отчество полностью.

6. В графе «Тип сведений» отмечается символом «X» клетка напротив «исходная».

7. В графе «Отчетный период» требуется указать год увольнения сотрудника в формате четырехзначного числа. Это главная особенность заполнения верхних строк в справке СЗВ-СТАЖ при увольнении (образец заполнения показан ниже):

Что изменилось в новой форме СЗВ-М — таблица изменений

Отчет СЗВ-М заполняется для Пенсионного фонда ежемесячно, в нем организации и ИП, имеющие наемных работников, показывают сведения об их ФИО, СНИЛС и ИНН. То есть работодатели посредством данной формы сообщают в ПФР о том, сколько и какие застрахованные лица в настоящий момент трудятся в компании.

Форма достаточно проста. В целом, ее содержание и порядок заполнения с приходом нового бланка не изменился.

По-прежнему, отчет нужно сдавать ежемесячно до 15-го числа включительно за прошедший месяц. На бумаге могут сдавать форму СЗВ-М только те работодатели, у которых застрахованных лиц меньше 25-ти. Если их 25 и более, то ПФР принимает сведения только в электронном виде.

Новый бланк СЗВ-М, который вступает в силу с 30 мая 2021 года, содержит следующие разделы и изменения:

|

Номер раздела |

Название раздела |

Изменения |

|

1 |

Реквизиты страхователя |

Раздел по содержанию не изменился, удалены пояснения по оформлению — они вынесены в отдельный Порядок заполнения в Приложении 2 к новому Постановлению №103 от 15.03.2021. |

|

2 |

Отчетный период |

Также убраны пояснения по правильному заполнению данных об отчетном месяце. |

|

3 |

Код типа формы |

Пояснения относительно того, какие варианты кодов существуют, перенесены в отдельный Порядок заполнения. |

|

4 |

Сведения о застрахованных лицах |

Таблица с пофамильным списком работников сохранила все свои графы, но удалены все пояснения по оформлению. |

То есть новый бланк по содержанию полностью идентичен действующему ранее, но не содержит пояснения и правила по заполнению. Они выделены в отдельный Порядок, приложенный к Постановления Правления ПФР №103п.

Как заполнить сведения о застрахованных лица за май 2021 года?

Новый бланк вступает в силу с 30 мая 2021 года. Так как отчет подается в ПФР ежемесячно, то впервые заполнить и подать форму СЗВ-М нужно до 15 июня 2021 года за май.

При заполнении нужно соблюдать следующие правила:

- на бумаге — заполняются либо печатными буквами ручкой с пастой любого цвета, кроме зеленого и красного, либо на компьютере. Ошибки, исправления, помарки, сокращения не допустимы. Подписывается либо руководителем, либо доверенным лицом. При наличии печати — ставится на подпись директора.

- электронно — формат утвержден Постановлением Правления ПФР №1077п от 07.12.2016, подписывается УКЭП.

Инструкция по заполнению:

|

Раздел |

Пояснения |

|

1 – реквизиты страхователя |

Заполнить нужно все поля:

|

|

2 – отчетный период |

Вносится порядковый номер месяца в формате 01, 02 и т.д. и год.

Для сдачи СЗВ-М за май нужно указать – 05 2021. |

|

3 – тип сведений |

Указывается один из трех кодов:

|

|

4 – сведения о застрахованных лицах |

В таблице приводится список тех работников, за которых работодатель платит взносы на обязательное пенсионное страхование:

|

Нужно ли включать работающих по договорам ГПХ, декретниц, отсутствующих?

В табличной части (раздел 4) формы СЗВ-М нужно указывать застрахованных лиц — кто включается в их число?

То есть в отчет СЗВ-М включаются:

- работающие по трудовым договорам;

- работающие по договорам ГПХ;

- декретницы — работники в декретном отпуске по беременности и родам и по уходу за ребенком;

- уволенные в отчетном месяце;

- принятые на работу в отчетном месяце;

- находящиеся в отпуске, командировке, на больничном — то есть временно отсутствующие на рабочем месте;

- совместители (как внешние, так и внутренние).

Ответственность за невыдачу документов при увольнении

В случае если увольняемому работнику не выдали документы, когда это является обязательными, либо сделали это несвоевременно, то на организацию может быть наложен штраф. В настоящее время это от 30 000 до 50 000 рублей. Кроме этого, дополнительно штраф может быть взыскан с руководителя. В этом случае это будет от 1 000 до 5 000 рублей (ч. 1 ст. 5.27 КоАП РФ). В случае повторного, в течение года правонарушения штрафные меры будут усилены. До 70 000 руб., — для организации, и 20 000 руб., для руководства. Для последнего может быть применена дисквалификация на протяжении до 3 лет (ч. 2 ст. 5.27 КоАП РФ).

Также материальная ответственность наступает в случае задержки с выдачей материальной книжки по статье 234 ТК РФ. Согласно абз. 2 п. 62 постановления Пленума Верховного суда РФ от 17.03.04 № 2, со стороны организации потребуется оплатить то время, на протяжении которого бывший сотрудник не имел возможности приступить к трудовой деятельности, вызванной отсутствием трудовой книжки.

Важно! На основании статьи 234 ТК РФ., подобная ответственность предусмотрена также в результате несвоевременной выдачи СТД-Р. Впрочем практическое применение данной нормы может быть затруднительным

Ввиду того что данная информация может быть получена из других источников. Например, на портале Госуслуг, МФЦ либо Пенсионном фонде (ст. 66.1 ТК РФ).

СЗВ-СТАЖ – каждому уволенному

Пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ установлено, что не позднее 1 марта страхователи обязаны подавать в ПФР отчеты СЗВ-СТАЖ.

НОРМА ЗАКОНА

Страхователь ежегодно не позднее 1 марта года, следующего за отчетным годом (за исключением случаев, если иные сроки предусмотрены настоящим Федеральным законом), представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) следующие сведения:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- дату приема на работу (для застрахованного лица, принятого на работу данным страхователем в течение отчетного периода) или дату заключения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

- дату увольнения (для застрахованного лица, уволенного данным страхователем в течение отчетного периода) или дату прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

- периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемый особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

- другие сведения, необходимые для правильного назначения страховой пенсии и накопительной пенсии;

- суммы пенсионных взносов, уплаченных за застрахованное лицо, являющееся субъектом системы досрочного негосударственного пенсионного обеспечения;

- периоды трудовой деятельности, включаемые в профессиональный стаж застрахованного лица, являющегося субъектом системы досрочного негосударственного пенсионного обеспечения;

- документы, подтверждающие право застрахованного лица на досрочное назначение страховой пенсии по старости.

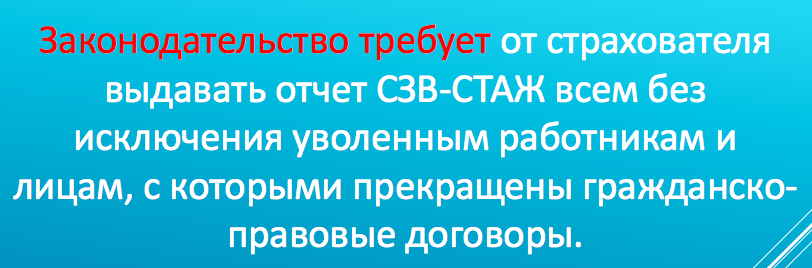

В соответствии с пунктом 4 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ в день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения, предусмотренные пунктом 2 статьи 11.

Пункт 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ говорит о сведениях, которые содержатся в отчетности по форме СЗВ-СТАЖ. Следовательно, в день увольнения работника или в день прекращения договора гражданско-правового характера организация или ИП обязаны выдать застрахованным лица сформированный бланк СЗВ-СТАЖ.

Однако уволенному сотруднику запрещается выдавать отчет, если в нем будут фигурировать данные о других людях. Дело в том, что такая информация относится к персональным данным. А разглашать ее без согласия персональные данные физических лиц – нельзя. Также см. «Персональные данные с 1 июля 2017 года ». В СЗВ-СТАЖ при увольнении должен быть указан исключительно один человек. Ведь этот отчет касается только его.

Как заполнить документы, передаваемые сотруднику при увольнении

Документы, передаваемые сотруднику при увольнении, заполняются согласно утвержденным требованиям. Единственным исключением является расчетный лист, поскольку он формируется в произвольной форме, утвержденной локальной документацией компании.

Трудовая книжка

В трудовую книжку нужно внести запись о том, по какому основанию уволен сотрудник – указать ссылку на ТК РФ. К примеру, при расторжении договора по инициативе сотрудника указывается п. 3 ч. 1 ст. 77 ТК РФ.

Запись в трудовой книжке по поводу увольнения вносится по стандартной схеме:

- гр. 1 – порядковый номер записи;

- гр. 2 – дата расторжения трудового договора;

- гр. 3 – причина увольнения со ссылкой на норму ТК РФ;

- гр. 4 – дата и номер приказа об увольнении.

Внимание! Дата расторжения трудового договора – это последний день работы. Исключение – если сотрудник не работал, но за ним сохранялось его место работы (должность).

Информация по форме СТД-Р

При увольнении сотрудника ему на руки нужно выдать выписку со сведениями по форме СТД-Р. Этот документ регламентирован Приказом Минтруда от 20.01.2020 г. № 234.

Документ выдается в день увольнения, но если увольняемый работник не может или не хочет его получать, нужно отправить сведения по почте заказным письмом с уведомлением (ч. 6 ст. 84.1 ТК РФ).

В случае, когда работник не подает заявление о выборе формата ведения трудовой книжки или подает заявление на ведение бумажной трудовой, ему не нужно выдавать СТД-Р при расторжении трудового договора. В такой ситуации при увольнении нужно передать работнику трудовую книжку и окончательный расчет.

Справка по форме № 182н

Справка о зарплате и других выплатах за два предшествующих календарных года и текущий год оформляется на основании Приказа Минтруда от 30.04.2013 г. № 182н.

В документе в разд. 3 нужно указать информацию о выплатах, с которых были рассчитаны взносы на социальное страхование (ВНиМ) в пределах лимита. В разд. 4 нужно поставить количество календарных дней по каждому исключаемом периоду – в связи с болезнью, отпуском по БиР и отпуском по уходу за ребенком.

Сведения по форме СЗВ-М

Данный отчет изначально формируется по всем сотрудникам, поэтому для выдачи информации одному работнику нужно сделать выписку из документа. За выдачу персональных сведений по другим сотрудникам (т.е. представление не выписки, а полной копии СЗВ-М) работодателя оштрафуют за нарушение по ст. 7 Закона от 27.07.2006 г. № 152-ФЗ. За это возможен штраф до 75 000 руб.

Выписку из СЗВ-М для увольняемого сотрудника нужно сделать по информации за последний месяц. Данные сведения нужны в ПФР для того, чтобы принимать решение об индексации пенсии. Информация по остальным предыдущим месяцам им не нужна.

Сведения по форме СЗВ-СТАЖ

Этот отчет также нельзя копировать в полном виде, поскольку данные формируются в целом по всем сотрудникам. Нужно сделать выписку из документа, чтобы не нарушить законодательство по персональным сведениям и не получить штраф.

Выписку из СЗВ-СТАЖ оформляют увольняемому работнику за год, в т.ч. и за текущий (Письмо ПФР по г. Москве и Московской обл. от 03.04.2018 г. № В-4510-08/7361).

Копия разд. 3 расчета по страховым взносам

Для увольняемого сотрудника нужно подготовить копию только из разд. 3 «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам.

Если сотрудник уволен в текущем отчетном периоде, то его нужно указать в общем порядке в подразделе 1.1 и 1.2 приложения 1 к разделу 1, в приложении 2 к разд. 1 и в подразделе 3.1 и 3.2 раздела 3.

Если сотрудник уволен в предыдущем квартале, то его нужно указать в подразделе 3.1. Подраздел 3.2 по уволенному работнику заполнять не нужно. Выплаты по уволенному работнику нужно указать в подразделе 1.1 приложения 1 к разделу 1 по строкам «Всего начислено с начала расчетного периода».

Кроме того, если сотрудник уволен в предыдущем отчетном периоде, его нужно включить в общее количество застрахованных лиц в приложениях 1 и 2 к разделу 1 расчета по страховым взносам.