Учет малоценного и быстроизнашивающегося имущества (мбп) на предприятии в 2021 году

Содержание:

Учет в 1С

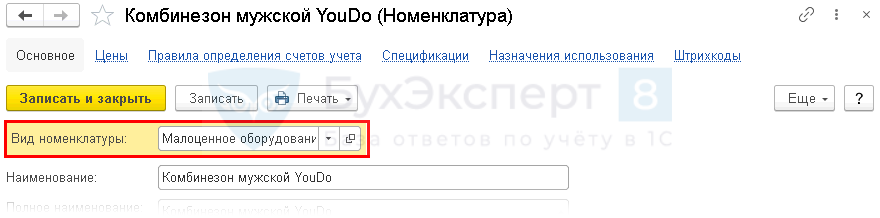

Настройка номенклатуры

В программе 1С для малоценных активов предназначен специальный Вид номенклатуры в разделе Справочники — Номенклатура (с релиза 3.0.91). Используйте его, если надо учесть в затратах стоимость малоценных объектов сразу при поступлении.

Укажите:

Вид номенклатуры — Малоценное оборудование и запасы.

Использование данного вида номенклатуры обеспечивает автоматически:

- Включение стоимость этих активов в расходы:

- БУ — в момент приобретения;

- НУ — по мере их использования в производстве (для управленческих нужд, передачи работникам).

- Учет активов на счете 10.21 «Малоценное оборудование и запасы» с субсчетами:

- 10.21.1 «Приобретение малоценного оборудования и запасов»;

- 10.21.2 «Выбытие малоценного оборудования и запасов».

- Складской учет малоценных активов до момента их использования в производстве (для управленческих нужд, передачи работникам).

Автоматическое заполнение счетов учета и аналитики затрат реализовано в документах:

- Поступление (акт, накладная, УПД);

- Поступление доп. расходов;

- Авансовый отчет (вкладка Товары);

- Возврат поставщику;

- Корректировка поступления.

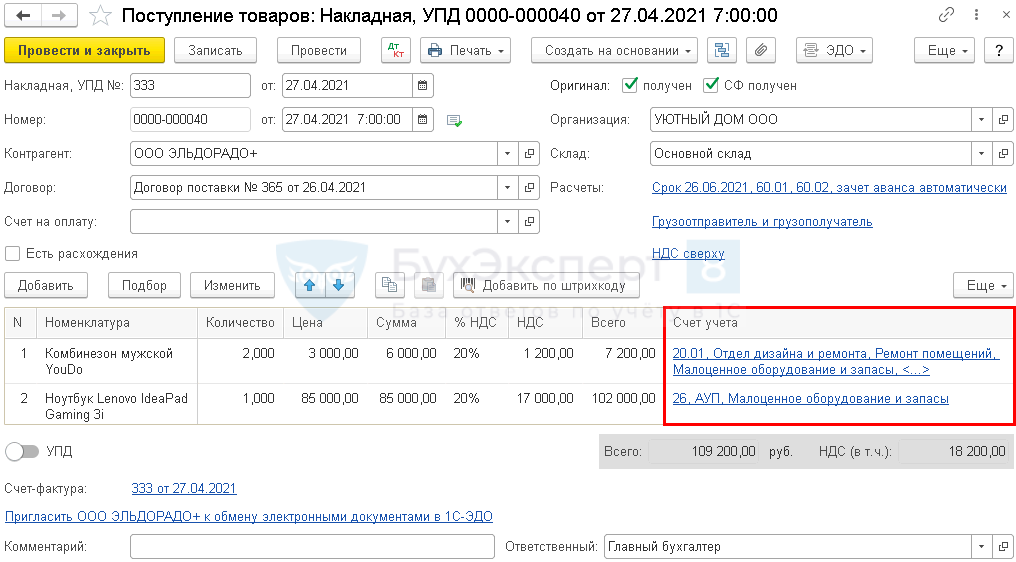

Приобретение малоценных объектов

Отразите поступление малоценных активов документом Поступление (акт, накладная, УПД) вид операции Товары в разделе Покупки — Поступление (акт, накладная, УПД).

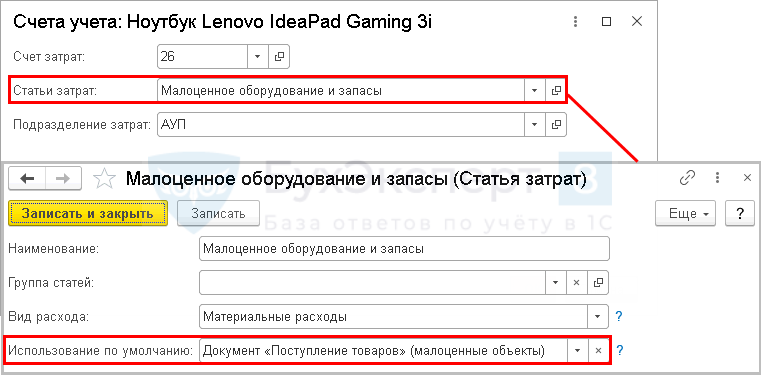

Укажите в графе Счет учета для каждого актива соответствующую аналитику затрат.

Предопределенная Статья затрат Малоценное оборудование и запасы подставляется автоматически при поступлении одноименного вида номенклатуры.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — малоценные объекты приняты к учету;

- Дт 20.01 Кт 10.21.2 — стоимость малоценных объектов учтена в расходах в БУ;

- Дт Кт 10.21.2 — стоимость малоценных объектов учтена в расходах в БУ;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

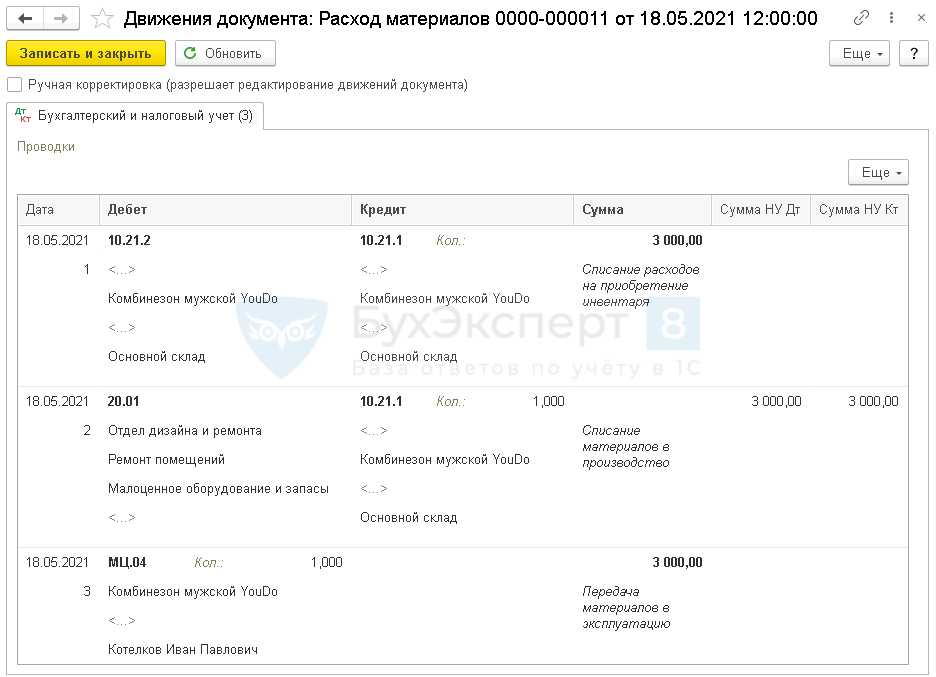

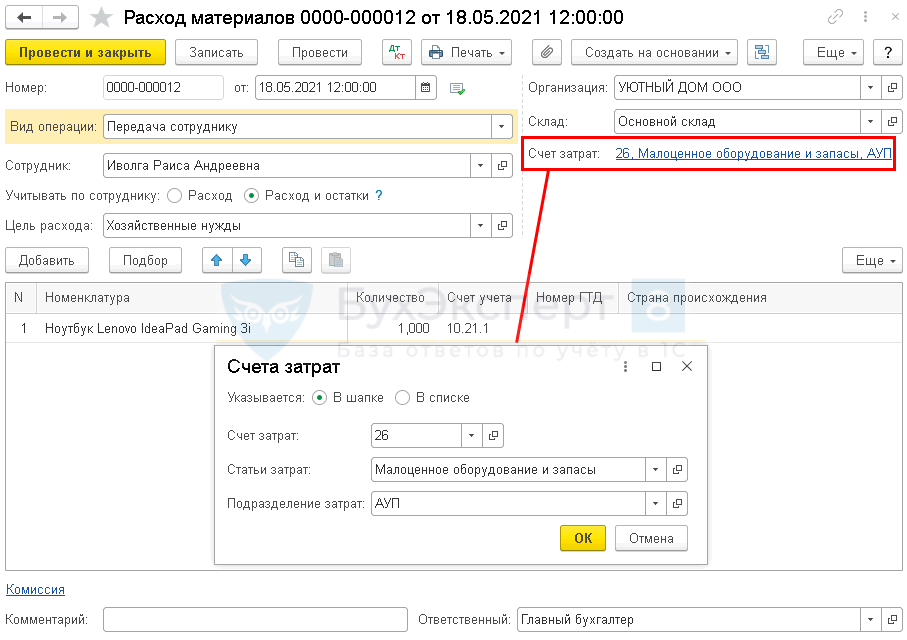

Выдача работникам малоценных объектов

Передачу спецодежды работнику отразите документом Расход материалов вид операции Передача сотруднику в разделе Склад.

Выберите сотрудника, которому передаете объект, и укажите Учитывать по сотруднику — Расход и остатки, если надо в дальнейшем контролировать движение и наличие матценностей.

Цель расхода — например, Выполнение работ, т. к. материалы в конечном итоге будут отнесены на себестоимость. Элемент выберите из списка или создайте самостоятельно при необходимости.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — списана стоимость объекта в БУ;

- Дт 20.01 Кт 10.21.1 — списана стоимость объекта в НУ при выдаче со склада;

- Дт МЦ.04 — малоценный объект учтен за балансом.

Аналогично отразите передачу работнику предметов для управленческих нужд (в нашем примере ноутбук).

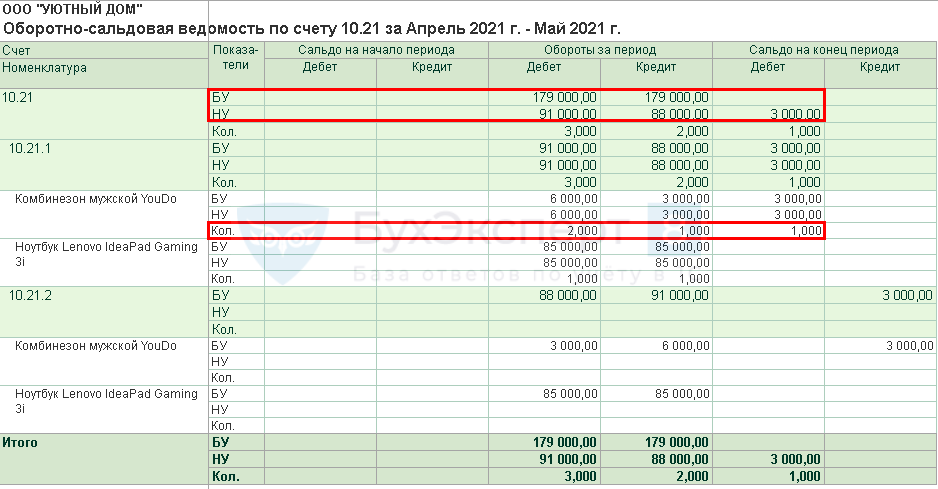

Контроль по ОСВ

Проверьте отражение операций с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты. Счет 10.21 является обобщающим и регулирующим. Информация по нему отражается в бухгалтерской отчетности.

В результате на счете 10.21 в учете отражается информация:

- БУ — отсутствует остаток, в балансе стоимость запасов — 0 (остатки Дт 10.21.1, Кт 10.21.2 схлопнуты);

- НУ — остаток в размере стоимости не переданных работникам (для производственных, управленческих нужд) объектов;

- Количество — по каждому не списанному объекту.

В расшифровке по субсчетам доступны расширенные данные:

- Дт 10.21.1 — остаток по складскому учету в количестве и сумме;

- Кт 10.21.2 — расходы на малоценку, признанные при приобретении.

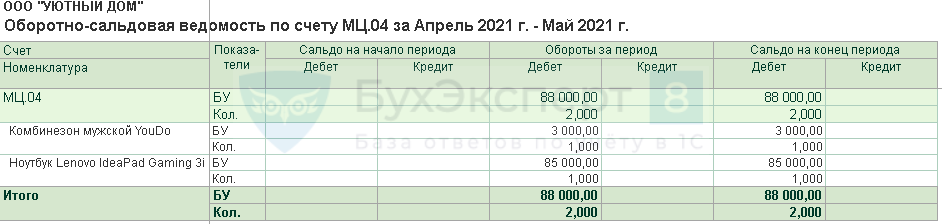

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.04, чтобы проконтролировать имущество, которое находится в эксплуатации.

Акт на списание малоценных и быстроизнашивающихся предметов

Решение о ликвидации тех или иных предметов принимает и фиксирует в акте комиссия, которая создается по распоряжению руководителя компании. Акт является двусторонним. Сразу под наименованием формы идут строки для указания наименования компании и структурного подразделения, кода по ОКПО. Ниже идет небольшая таблица, которая содержит следующую информацию:

- Дата заполнения бланка;

- Код вида операции;

- Структурное подразделение;

- Вид деятельности;

- Корреспондирующий счет (счет, субчет);

- Код аналитического учета.

Затем акт на списание малоценных и быстроизнашивающихся предметов содержит информацию о том, что комиссия, которая была назначена приказом руководителя (указывается дата приказа), осмотрела предметы, которые подлежат списанию, и признала их непригодными для дальнейшего использования.

Основная часть акта состоит из объемной таблицы, включающей 14 колонок. В таблице указывается следующая информация:

- Наименование предмета, подлежащего списанию;

- Номенклатурный номер, присвоенный предмету;

- Инвентарный номер, присвоенный предмету;

- Код единицы измерения;

- Название единицы измерения;

- Количество указанных предметов;

- Дата, когда предметы поступили;

- Цена данных предметов;

- Сумма без учета налога на добавленную стоимость;

- Сумма амортизации;

- Срок службы предметов, подлежащих списанию;

- Наименование причины списания;

- Код причины списания;

- Номер паспорта.

Бланк является двусторонним – оборотная сторона содержит продолжение таблицы. Затем под таблицей указывается прописью общее количество предметов по акту, а также номера и даты актов выбытия.

Далее форма МБ-8 содержит информацию о том, что предметы, непригодные для дальнейшего использования, в присутствии комиссии должны быть превращены в лом, который подлежит оприходованию. Далее содержится таблица, которая включает в себя следующие колонки:

- Код вида операции;

- Вид деятельности;

- Структурное подразделение;

- Название лома;

- Номенклатурный номер лома/утиля;

- Название единицы измерения;

- Код единицы измерения;

- Количество лома;

- Цена;

- Сумма;

- Номер записи в картотеке склада.

Лом, который не подлежит оприходованию, должен быть уничтожен. Акт подписывает председатель и члены комиссии, составляется документ комиссией в одном экземпляре. После того, как списанные предметы сдаются в кладовую для утиля, акт с распиской кладовщика сдается в отдел бухгалтерии. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.

МБП. Расшифровка в бухгалтерии

Copyright: фотобанк Лори В любой компании имеется довольно солидный запас активов, именуемых малоценными быстроизнашивающимися предметами (МБП).

Расшифровка в бухгалтерии этой группы активов именно в такой аббревиатуре сегодня не используется и не упоминается в , однако малоценка не исчезла из оборота компаний, и бухгалтеры по-прежнему учитывают ее. Рассмотрим, какие группы имущества относятся к МБП, для чего служат и как осуществляется учет МБП на предприятии. До недавних пор МБП учитывались на сч.

12 «МБП», но в настоящее время его не используют в бухгалтерском учете. МБП – расшифровка в бухгалтерии применяемая давно и дающая точное определение данным предметам.

Относят к ним инвентарь, приспособления, инструмент и специальную оснастку, используемые в процессе производства. Несмотря на то, что эти ресурсы соответствуют характеристикам , учитывать их в составе этих активов невозможно из-за мизерной стоимости, несопоставимой с ценой объектов ОС. Поэтому к МБП относят активы, заготовленные или приобретенные непосредственно для нужд производства и способствующие увеличению получаемого дохода.

Критерии, по которым приобретенные материалы отражаются в составе МБП, таковы:

- Не подлежат последующей перепродаже.

- Срок службы до года или двух;

- Стоимость единицы не больше 40 т. р. Компании вправе закрепить в УП такое понятие, как максимальная стоимость МБП;

МБП — составляющая оборотных средств компании. В балансе предприятия стоимость их остатков на отчетную дату указывается в строке 1210 вместе со стоимостью производственных запасов.

Учитываются МБП на по отдельным субсчетам:

- 10/11 «Спецоснастка и спецодежда в эксплуатации» предназначен для учета этих активов в эксплуатации.

- 10/10 «Спецоснастка и спецодежда на складе» обобщает учетную информацию о поступлении и динамики спецприспособлений, инструмента, оборудования и спецодежды на складах компании;

- 10/9 «Инвентарь и хозпринадлежности» для учета движения инвентаря, инструментов, других принадлежностей, обращающихся в компании;

Отметим, что спецодежда/спецобувь не входит в группу МБП, так как подпадает в категорию активов, учитываемых особо. Первоначальная стоимость МБП включает затраты, понесенные компанией в процессе закупа или изготовления, т. е. оценивается малоценка по фактической себестоимости.

Поступление МБП отражается по д/ту сч. 01/02. Проводки: Операция Счета Д/т К/т Поступили МБП сроком службы выше года 08 60 НДС 19 60 Передача МБП в пользование 01 08 Зачтен НДС 68 19 Начислена амортизация (полностью или частями поквартальной разбивкой)

Первичная документация

Бумаги, которые используются при учете МПЗ на складе и в бухгалтерии, являются типовыми.

Когда активы поступают в распоряжении предприятия, для их оформления применяется приходный ордер по форме М-4, а также акт о приемке (по М-7). Первый заключается по прибытии от поставщика. В обязанности заведующего складским помещением входит проверка соответствия их фактического количества официально заявленному. Второй выписывается в случае обнаружения расхождений, а также при работе с неотфактурованными поставками. Этот документ составляется специальной комиссией, при этом в обязательном порядке должен присутствовать представитель отправляющей компании или незаинтересованной стороны. Оформляется бумага в двух образцах. Первый отправляется в бухгалтерию и используется как повод для внесения суммы на счета. Другой поступает маркетологам. На его основании поставщику будут составляться рекламации.

Если материалы перевозились автомобилями, первичной документацией выступает товарно-транспортная накладная. Она выписывается в 4 экземплярах. Первый из них используется для списания активов у фирмы-отправителя. Второй применяется для того, чтобы получатель мог оприходовать их. Еще один нужен для расчетов с компанией-перевозчиком. Последний служит приложением к маршрутному листу.

Существует ряд нормативных актов, по которым оформляют расходы на нужды производства. Среди них:

- Лимитно-заборная карта – выдается отделом маркетинга, используется при систематических поставках.

- Требование на отпуск материалов – дается в случае однократной операции.

- Накладная. При передаче ресурсов сторонним организациям она выдается на основании заключенных контрактов.

Стоит отметить, что компании вправе разрабатывать собственные формы и сокращать их количество путем объединения.

Малоценка

Списать недорогое оборудование фирма может, как только начнет его использовать.

Бесплатная юридическая помощь

Как это сделать правильно, недавно разъяснил Минфин.

Основные средства дешевле 10 000 руб. можно списать на затраты сразу. Однако в какую группу расходов они попадут, Налоговый кодекс не поясняет. Свои разъяснения по этому вопросу дал Минфин России в Письме от 22 ноября 2004 г. N 03-03-01-04/1/121.

Налоговый учет

Вопросы возникают у бухгалтеров, которые для расчета налога на прибыль используют метод начисления. Им необходимо определиться, к каким расходам отнести стоимость малоценных основных средств при их списании: прямым или косвенным.

Разница принципиальна. Косвенные расходы учитываются в полном объеме уже в текущем отчетном периоде (месяце или квартале). Прямые же расходы переносят на последующие периоды и списывают пропорционально, например, остатку товаров на складе.

Как вы знаете, суммы начисленной по основным средствам амортизации относятся к прямым затратам (п.1 ст.318 НК РФ). Однако оборудование стоимостью до 10 000 руб. амортизации не подлежит. Поскольку не удовлетворяет критериям п.1 ст.256 «Амортизируемое имущество» Налогового кодекса. А раз нет амортизации, нет и прямых затрат. Получается, списывать стоимость «дешевых» основных средств надо в состав косвенных расходов.

До настоящего времени эти рассуждения могли вызвать споры с инспектором. Теперь их придерживается сам Минфин. В своем Письме от 22 ноября 2004 г. N 03-03-01-04/1/121 он указал, что стоимость списанной «малоценки» относится на косвенные расходы.

Внимание! От обязанности документировать операции с основными средствами стоимостью до 10 000 руб. законодательство фирму не освобождает

То есть при вводе в эксплуатацию надо составить акт приемки-передачи по форме N ОС-1, а также завести инвентарную карточку по форме N ОС-6.

Бухгалтерский учет

К сожалению, авторы Письма не затронули бухгалтерский учет. А ведь и здесь возможны варианты. Многие на стоимость «дешевых» основных средств начисляют стопроцентную амортизацию, которую затем списывают на затраты.

Пример 1. В декабре 2004 г. ЗАО «Актив» приобрело принтер стоимостью 10 620 руб. (в том числе НДС — 1620 руб.). Бухгалтер сделал следующие проводки:

Дебет 60 Кредит 51

10 620 руб. — оплачен счет поставщика;

Дебет 08 Кредит 60

9000 руб. (10 620 — 1620) — оприходован принтер;

Дебет 19 Кредит 60

В январе 2005 г. основное средство было передано в эксплуатацию:

Дебет 01 Кредит 08

9000 руб. — принтер введен в эксплуатацию;

Дебет 68 Кредит 19

В феврале 2005 г. бухгалтер начислил стопроцентную амортизацию на принтер:

Дебет 26 Кредит 02

9000 руб. — начислена амортизация;

Дебет 02 Кредит 01

9000 руб. — списана сумма начисленной амортизации.

Данный способ вполне правомерен. Однако в этом случае по «малоценке» вам придется вести два регистра учета. Поскольку бухгалтерский и налоговый учет будет отличаться.

Поясним. Из примера видно, что в налоговом учете стоимость «дешевого» основного средства будет списана на расходы в январе (как косвенные). Тогда как в бухгалтерском учете она попадет на затраты лишь в феврале.

Потому что «начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету» (п.

21 ПБУ 6/01 «Учет основных средств»).

Эта разница в месяц также повлечет возникновение налогооблагаемых временных разниц и, как следствие, отложенного налогового обязательства. Так что если ваша фирма не является субъектом малого предпринимательства, появится необходимость открывать «любимое» ПБУ 18/02.

Этих недостатков лишен второй вариант списания «малоценки».

Оптимальный способ

Основное средство дешевле 10 000 руб. спишите на затраты сразу в момент ввода его в эксплуатацию. В бухгалтерском учете сделать это позволяет ПБУ 6/01 (п.18), в налоговом учете — Налоговый кодекс (пп.3 п.1 ст.254 НК РФ).

В этом случае в бухучете стоимость имущества попадет в состав текущих расходов. В налоговом — в состав косвенных. То есть тоже будет списана уже в текущем отчетном периоде. В результате налоговый и бухгалтерский учет по этой операции будет одинаков. И налоговых регистров вести не потребуется.

Учет основных средств в 2021 г.

В текущем году действуют следующие нормативно-правовые акты по учету ОС:

- ПБУ 6/01, регламентированное Приказом Минфина от 30.03.2001 г. № 26н — можно применять последний год;

- ПБУ 6/2020, регламентированное Приказом Минфина от 17.09.2020 г. № 204н — можно применять с этого года.

По обоим документам ведется упрощенный учет малоценных ОС, однако общий подход к их учету за последние годы существенно поменялся.

К примеру, в п. 5 ПБУ 6/01 указано, что активы, соответствующие всем признакам ОС, при стоимости в пределах лимита по учетной политике (но не больше 40 тыс. руб. за единицу) можно отражать в бухучете и бухотчетности в составе материально-производственных запасов (МПЗ).

А в п. 5 ФСБУ 6/2020 указано, что компания может принять решение о применении данного стандарта в отношении тех активов, которые соответствуют всем признакам ОС, однако имеют стоимость меньше лимита в учетной политике. Расходы на их приобретение или создание относятся к затратам периода, в котором они осуществлены.

Нужно учесть следующие моменты:

- в ПБУ указан разный порядок учета малоценных ОС. В ПБУ 6/01 — учитывать эти ОС в составе МПЗ, и это не сочетается с новым ПБУ 5/2019. В ФСБУ 6/2020 — сразу учитывать их в составе расходов;

- способ определения, каким ОС нужно присваивать инвентарный номер, а каким — не нужно. Согласно ПБУ 6/01 — устанавливается граница стоимости ОС, и все, что меньше, является МПЗ. При этом установлен максимальный уровень этой стоимости — 40 тыс. руб. И даже практически идентичные объекты могут включаться в разные группы, например, ноутбуки за 38 и 42 тыс. руб. Согласно ФСБУ 6/2020 — не устанавливается граница стоимости ОС, также нет указания на его измерение в ден. ед. Но имеется требование по определению лимита с учетом существенности, о котором указано в ПБУ 1/2008. Этот термин связан с требованием рациональности, о котором сказано в п. 6 и 7.4 указанного ПБУ.

Малоценные быстроизнашивающиеся предметы

Содержание Прежде главными критериями вынесения актива к МБП являлись период его использования, начальная стоимость при приобретении, а также отсутствие возможности последующей перепродажи. Первый показатель составлял не более 12 месяцев, а второй – периодически изменялся, но не имел особого значения, так как используемый предмет быстро изнашивался (не больше 1 года).

Изменения по учету малоценных и быстроизнашивающихся активов были внесены в ПБУ и соответствующие инструкции Приказами МФ РФ (№34, 29.07.1998; №94, 31.10.2000), определившие характеристики активов для учета.

Следующие объекты не могут учитываться в числе основных средств, несмотря на соответствующие характеристики, но приходуются из-за невысокой стоимости в составе оборотных средств (бюджетными структурами — в числе малоценных объектов и иных ценностей):

- временные с периодом эксплуатации до 2 лет (временные здания и пути, дороги сезонные, тросы для сплава, пилы бензомоторные).

- растения и насаждения (многолетний материал, подготавливаемый в питомниках);

- постройки и устройства временного типа, издержки по которым подлежат отнесению к накладным тратам при осуществлении работ строительного характера;

- Независимо от собственной стоимостной оценки и периода эксплуатации:

- устройства, оборудование сменного типа;

- инструменты и приспособления для разных видов производств: индивидуального, массового, серийного;

- предметы, используемые при арендных отношениях (по прокатному договору);

- устройства для ведения лова (неводы, сети);

- одежда (форменная) для сотрудников коммерческой организации, в бюджетных структурах – одежда и обувь;

- постройки и устройства временного типа, издержки по которым подлежат отнесению к накладным тратам при осуществлении работ строительного характера;

- растения и насаждения (многолетний материал, подготавливаемый в питомниках);

- некоторые виды животных, птиц (пушные, на откорме, молодняк, пчелиные семьи, кролики, служебные собаки);

- временные с периодом эксплуатации до 2 лет (временные здания и пути, дороги сезонные, тросы для сплава, пилы бензомоторные).

- предметы, используемые при арендных отношениях (по прокатному договору);

- одежда (форменная) для сотрудников коммерческой организации, в бюджетных структурах – одежда и обувь;

- некоторые виды животных, птиц (пушные, на откорме, молодняк, пчелиные семьи, кролики, служебные собаки);

- Ценой закупа или изготовления, не превышающей 100-кратный показатель (50-кратный показатель для бюджетных организаций) минимального значения среднемесячной оплаты труда, определяемой МФ РФ, без учета времени их полезного использования (исключая оружие, животных продуктивной или рабочей направленности, машины сельскохозяйственного предназначения, инструмент строительного предназначения механизированный).

- инструменты и приспособления для разных видов производств: индивидуального, массового, серийного;

- Без учета собственной стоимости отличающиеся временем эксплуатации продолжительностью до 1 года.

- устройства для ведения лова (неводы, сети);

- устройства, оборудование сменного типа;

К сведению! Предельная оценка имущества, отнесенного к МБП, корректируется МФ РФ.

Руководство компании для внесения предметов в учет в составе оборотных средств имеет право устанавливать по ним ограничение стоимости, меньшее определенного нормативно, а также отнести предмет к основным фондам с учетом существенности его назначения и без учета его цены.

На предприятии МБП проходят этапы поступления, эксплуатации, выбытия из использования. Соответственно, выделяют группы учетных операций: учет прихода, передачи для использования, износа и списания (ликвидации). Прежде объекты быстроизнашивающегося профиля и малой ценности зачислялись на счет 12, после введения новых учетных правил стоимость остатков по предметам на отчетную дату формируется вместе со стоимостью запасов для производства по 10 счету («Материалы»)

Как правильно приходовать и списывать малоценку?

Дт 10 (1, 2, 6,…) Кт 60.

Далее стоимость МБП следует в полном объеме списать на производство. Она войдет в издержки по основному направлению деятельности предприятия. В зависимости от того, где используется конкретный вид малоценки, ее стоимость следует перенести в дебет сч. 20, 26, 44.

В бухучете малоценное имущество можно списать в тот же день, когда оно было оприходовано. Факт оплаты в данном случае не имеет значения. Количество малоценки следует регистрировать на забалансовом счете. Также можно на каждый отдельный объект завести унифицированную карточку.

Пример №2. Одно из направлений деятельности предприятия «Магнолия» – сдача в прокат велосипедов для взрослых. Учетной политикой предусмотрено включение в МПЗ основных средств, стоимостью до 38 тыс. руб. «Магнолия» обновила велосипедный парк, закупив пять новых образцов. Стоимость одного составила 12 тыс. руб. (1830 руб. – НДС). Общая стоимость закупки товара – 60 тыс. руб. (9 150 – НДС).

| Счета | Сумма, руб. | Описание | |

| Дебет | Кредит | ||

| 10 | 60 | 50 850 (60 000-9150) | затраты на закупку отмечены |

| 19 | 60 | 9150 | входной НДС учтен |

| 60 | 51 | 60 000 | перечисление денег продавцу |

| 68 | 19 | 9150 | НДС предъявлен к вычету |

| 20 | 10 | 50 850 | списана стоимость велосипедов при передаче их в пункт проката |

Ответы на распространенные вопросы

Вопрос №1: Возможно предприятие сталкивается с естественной убылью МБП. Как это отразится на налоге на прибыль?

Ответ: Нормы естественной убыли, разработанные отраслевыми ведомствами и утверждены Постановлением Правительства РФ от 12 ноября 2002 г. № 814, могут уменьшить налогооблагаемую базу, но в установленных пределах этих норм (подп. 2 п. 7 ст. 254 НК РФ).

Вопрос №2: В связи с внедрением новой технологии затраты по МБП уменьшились, как оформить возврат?

Ответ: В связи с тем, что каждая используемая технология дает свои экономические выгоды, их необходимо рассчитать самостоятельно на основе нормативов. А учесть их можно будет во время передачи на склад. Организация может, при условии уменьшения использования МБП, или использовать их при необходимости, или реализовать.

Более подробно об учете: этапы, особенности, нюансы

Каждое предприятие ведет учет МБП. Как это происходит на практике? Алгоритм прост:

Бухгалтерия организации приходует товары.

Осуществляет контроль за сохранностью.

Определяет стоимость малоценных быстроизнашивающихся предметов.

Контролирует сроки эксплуатации.

Списывает изношенные МБП.

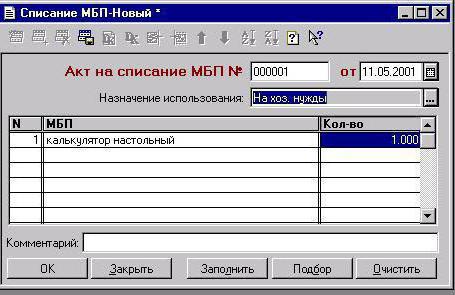

С 2014 года при передаче вещей в эксплуатацию износ БМП начисляют не на всю стоимость, а на половину за минусом остаточной. Остаток в 50 % начисляют уже при списании. При передаче малоценных быстроизнашивающихся товаров в пользование их закрепляют за материально ответственными людьми. Затем им присваивают инвентарные номера, что упрощает проведение инвентаризации. На последнем этапе составляют акт списания (образец заполнения см. ниже) МБП.

Данные предметы необходимо не забыть снять с учета (с материально ответственного лица). Предприятия самостоятельно определяют пределы стоимости для МБП. Что это означает? Абсолютную выгоду. Потому что к упомянутой категории относят, по сути, основные средства. МБП в эксплуатации претерпевают моральный и физический износ, стоимость основных средств уменшается. В балансе они проходят по остаточной стоимости, которая является разницей между начальной ценой и суммой начисленного износа за определенный отчетный период. В первоначальную стоимость МБП включаются и расходы по их приобретению.

Мбп: малоценные, быстроизнашивающиеся предметы

На предприятии ведется учет капитала, оборотных и необоротных активов.

В статье расскажем про учет малоценки (МБП), дадим примеры проводок. Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали.

Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- не предусматривается последующая перепродажа.

- время эксплуатации – до года или двух;

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность.

Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс.

руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию. Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ.

Она может проводиться по себестоимости:

- средневзвешенной;

- каждой отдельной приобретенной единицы;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов.

Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации. Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы.

При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

Малоценное имущество следует приходовать на сч.

10. У него есть несколько дополнительных

Топ пять вопросов, которые задаются наиболее часто

Вопрос №1. ИП занимается сдачей в аренду площадей в административном корпусе. Они обставлены мебелью, купленной за счет ИП. Можно ли записать их в расходы и отразить в учете?

Подобные затраты можно включить в расходы. Они полностью экономически обоснованы, поскольку сдача в аренду площадей вместе с установленной на них мебелью, является источником дохода данного ИП.

Вопрос №2. Предприятие (ОСНО) ежеквартально приобретает около сотни наименований канцелярских товаров. Они сразу же раздаются сотрудникам для обеспечения их работы. Нужно ли отражать стоимость канцтоваров, в каких первичных документах?

Чтобы не было претензий от ревизоров и налоговиков следует поступить таким образом.

- Товары приходуются на сч. 10 такой записью: Дт 10 → Кт 71

- Заполняется приходный ордер.

- При раздаче канцтоваров сотрудникам оформляется требование-накладная. На ее основании стоимость малоценки списывается: Дт 26 → Кт 10

Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб. Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике.

Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете?

Вопрос №5. ИП купило микроволновку для своих работников. Будет ли ее стоимость включена в расходы УСН?

Нет. В расходы можно включать только те из них, которые полностью обоснованы и используются в производстве. На каждом предприятии не следует недооценивать учет МБП, хотя это и недорогое имущество.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните

Звонок в один клик Санкт-Петербург, Ленинградская область звоните

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Такое возможно. В бухучете малоценку можно списать тогда же, когда она поступила. Прошла на данный момент оплата или нет – не имеет значения.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: 7 (499) 288-17-58

Звонок в один клик

Списание малоценных и быстроизнашивающихся предметов в бюджетной организации

— списана фактическая себестоимость МБП, выбывших из эксплуатации.

Способ начисления амортизации по МБП, применяемый на предприятии, должен быть зафиксирован в приказе об учетной политике организации (п.25 ПБУ 5/98). При этом следует заметить, что по одному конкретному предмету (или группе предметов) в течение всего срока его использования начисление амортизации следует вести только одним способом (п.23 ПБУ 5/98). Поэтому в приказе об учетной политике организации изменения способов начисления амортизации могут касаться только вновь приобретенных МБП.

Для оформления выбытия МБП (списания с баланса в результате их отпуска на нужды производства или обслуживающих хозяйств, общехозяйственные или общепроизводственные цели, исправление брака, капитальное строительство, а также при их реализации, безвозмездной передаче, передаче в виде вклада в уставный капитал других организаций и др.) используются следующие первичные документы: карточка учета МБП (форма N МБ-2), акт выбытия МБП (форма N МБ-4), ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (форма N МБ-7), акт на списание МБП (форма N МБ-8). Порядок заполнения указанных документов подробно изложен в Постановлении Госкомстата России от 30.10.1997 N 71а «Об утверждении унифицированных форм первичной учетной документации» (см. примеры 7, 8 — АКДИ «Экономика и жизнь», 1999, N 9, с. 53 — 54).

В заключение следует отметить, что в бухгалтерском балансе МБП отражаются по остаточной стоимости, которая представляет собой разность между фактической себестоимостью МБП и начисленной по ним амортизации (за исключением МБП, принадлежащих бюджетным учреждениям).

УЧЕТ МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ

К малоценным и быстроизнашивающимся предметам (МБП) относятся:

– предметы, служащие менее 1 года, независимо от их стоимости;

Не относятся к основным средствам и учитываются в составе МБП независимо от их стоимости и срока службы:

– орудия лова (тралы, неводы, сети, мережи и другие);

– специальные инструменты и приспособления;

– специальная одежда и обувь, а также постельные принадлежности;

– форменная одежда для работников организации;

– временные (не титульные) сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов;

– предметы, предназначенные для выдачи напрокат.

По составу и функциональной роли МБП подразделяются следующим образом:

1. Инструменты и приспособления:

– общего пользования, то есть те инструменты, приспособления и измерительные приборы, которые имеют универсальное применение, не связаны с изготовлением какого-либо одного определенного вида продукции;

– специального назначения – инструменты и приспособления, которые применяются при обработке и сборке отдельных типов деталей и изделий, их использование связано с изготовлением определенного вида продукции.

2. Сменное (сменяемое) оборудование – части машин, используемые для замены соответствующих изношенных частей без ремонта, (челноки на ткацких станках и т. п.).

3. Малоценный хозяйственный инвентарь – предметы, используемые для хозяйственных надобностей (конторская мебель и т. п.).

4. Специальная одежда и специальная обувь – предметы индивидуальной защиты от вредных условий производства.

5. Постельные принадлежности, используемые медицинской службой и в общежитиях предприятия.

Малоценные и быстроизнашивающиеся предметы входят в состав оборотных средств предприятия. С точки зрения характера использования МБП аналогичны основным средствам, а с точки зрения порядка приобретения аналогичны материалам, т. е.