Образец инвентарной карточки учета основных средств по форме ос-6

Содержание:

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

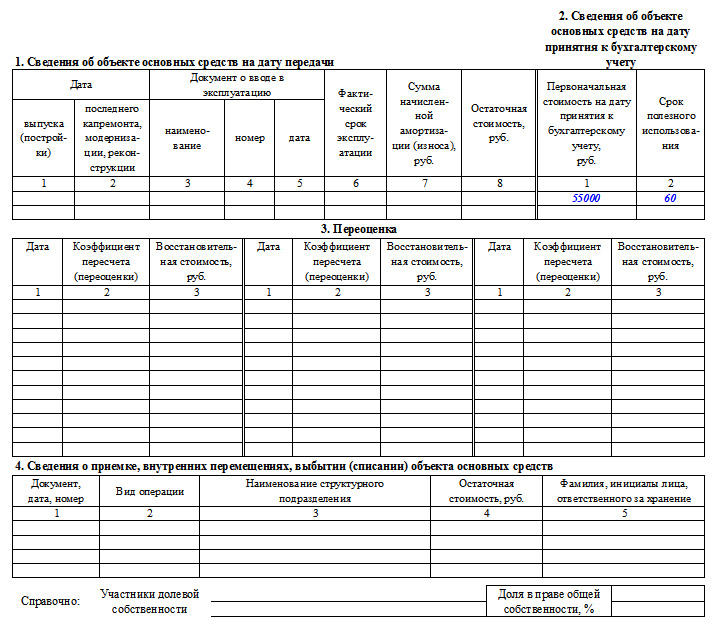

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

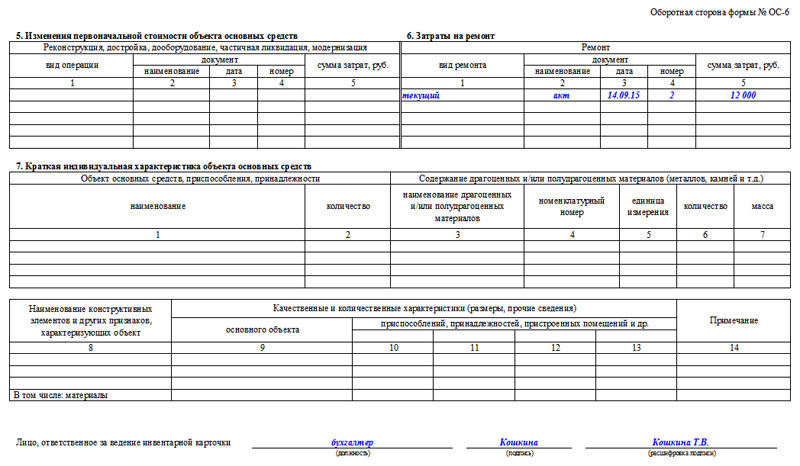

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности

В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Бланк инвентарной карточки

На объекты библиотечного фонда и имущество, стоимость которого не превышает три тысячи рублей, допускается не заводить индивидуальные инвентарные карточки. Формы актов по списанию ОС для бюджетных учреждений регламентированы Приказом Минфина № 52н (от 30 марта 2020 года). Если выбывает:

- транспортное средство, то применяется бланк 0504105

- печатные издания – 0504144

- мягкий (или хозяйственный) инвентарь – 0504143

- прочее имущество (не являющееся транспортным средством) – 0504104

Утверждается этот документ непосредственно самим руководителем учреждения. Как правило, требуется дополнительное его согласование с вышестоящими контролирующими деятельность органами власти.

Таким образом, обязанность на законодательном уровне по применению карточки по учету ОС у коммерческих предприятий отсутствует. Но ведение этого документа позволит значительно упростить процедуру рационального владения имуществом и своевременно отслеживать необходимость в обновлении имеющихся в наличии средств труда длительного применения. Наиболее полные сведения имеет бланк по форме ОС-6, который организация вправе видоизменять и использовать по своему усмотрению, с соблюдением требования о наличии в форме всех обязательных реквизитов. Для учреждений на государственном обеспечении имеются особенности в учете ОС и его документальном отражении.

Наверх

Напишите свой вопрос в форму ниже

Заполнение формы ОС-6

Первым делом необходимо оформить титульную страницу. Оформление листа осуществляется на основе другого документа – ОС-1, ОС-1а или б. У нас можно найти и скачать пример оформления ОС-1 или ОС-1а.

А теперь об особенностях заполнения данной формы:

- Данные об ОС во время отдачи – данная часть документа заполняется только тогда, когда главное средство уже до этого использовалось.

Внесение записей осуществляется на основе документа ОС. Если это новые главные средства, то данный раздел не заполняется.

- Данные об ОС во время приема к бухгалтерскому учету – указывается цена приема объекта к бухучету.

- Переоценивание. Производится пересчет цены главного средства для соответствия средним ценам на рынке. Цена увеличивается или уменьшается. Стоимость, которая была переоценена, является восстановительной. Также осуществляется переоценивание амортизации, которая была начислена.

- Данные о приемке, передвижения и списании основных (главных) средств. Внесение записей по порядку, где началом являются данные о поступлении. Здесь фиксируется информация на основе документации – актов приемы передачи, списания и других.

-

Данные об изменении изначальной цены основных средств. Здесь указывают траты на капремонт, изменение или совершенствование.

Такие траты увеличивают цену основных средств. Данная информация фиксируется на основе документа формы ОС-3.

- Траты на ремонт. Здесь указывается информация о тратах на ремонт, который совершается в настоящий момент. Такие траты не влияют на цену объекта, списываясь на себестоимость изделия.

- Индивидуальные показатели. Любые данные, которые характеризуют объект ОС. Также в этом разделе указана таблица для внесения информации о драгоценностях в ОС.

Окончательный этап – заверение подписью, ответственным человеком. Чаще всего это бухгалтер.

Скачать бланк и образец заполнения формы ОС-6

Здесь можно найти и скачать пример заполнения инвентарной карточки.

Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6Б. Инвентарная книгаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствВыбытие основных средств (проводки, примеры)Учет аренды основных средств (проводки, примеры)Учет поступления основных средств (документы, проводки)Методы начисления амортизации основных средств

Оцените качество статьи. Мы хотим стать лучше для вас:

Инвентарные карточки

| Для экономии времени хотим найти законный способ избежать процедуры ежегодного распечатывания и подшивания инвентарных карточек всех основных средств. Можем ли мы сохранять эти инвентарные карточки в электронном виде, например с квалифицированной электронной подписью руководителя или другого уполномоченного сотрудника? |

Инструкция № 157н не требует «раз в год распечатывать и подшивать инвентарные карточки всех основных средств». Аналитический учет основных средств ведут на инвентарных карточках

, открываемых на соответствующие объекты (группу объектов) основных средств в разрезе материально ответственных лиц и видов имущества. Брошюровать («подшивать») необходимо не учетные регистры (Инвентарная карточка основного средства – это учетный регистр), апервичные документы к Журналам операций . Состав показателей Инвентарной карточки (ф. 0504031) регламентирован приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно ему Инвентарная карточка (ф. 0504031) представляет собой учетный регистр, инструмент для ведения учета вручную, в котором последовательно, из месяца в месяц, фиксируют всю историю основного средства: поступление, внутренние перемещения, начисление амортизации, капитальные ремонты, модернизации, реконструкции. При ведении учета вручную Инвентарную карточку нужно открывать при принятии основного средства к учету, постоянно пополнять информацией, закрывать при выбытии основного средства и хранить после этого в течение установленного срока. При ведении учета автоматизированным способом весьма затруднительно допечатывать данные на карточку. Поэтому учреждению в своей учетной политике следует описать, как будет учреждение вести Инвентарные карточки автоматизированным способом. Обычно поступают следующим образом – регулярно (обычно раз в год) выводят на печать текущее состояние Инвентарной карточки. Поскольку Инвентарная карточка, сформированная по состоянию на 31 декабря 2014 г., содержит всю ту же информацию, которая была в ней по состоянию на 31 декабря 2013 г. плюс все события, которые произошли с основным средством в 2014 г., старую версию Инвентарной карточки по состоянию на 31 декабря 2013 г. можно уничтожить (если счет учета не был изменен). Это вполне логично, так как на всю жизнь основного средства создают одну Инвентарную карточку, и если за год никаких изменений не произошло, нет смысла формировать на печать ее новую версию. Конечно, необходимо, чтобы в программе для ведения учета информацию в Инвентарных карточках не теряли при изменениях релиза программного продукта и других технологических операциях. Некоторые учреждения, у которых основных средств немного, поступают иначе. Инвентарную карточку из программы выводят на печать один раз – в конце того года, когда основное средство поступило в учреждение. А в следующие годы в Инвентарную карточку вручную дописывают произошедшие за год изменения. Регистры бухгалтерского учетаформируют при наличии технической возможности – на машинном носителе в виде электронного документа (регистра), содержащего электронную цифровую подпись. Учреждениеобязано обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Это же применимо и к электронным регистрам. Как показывает практика, сохранить информацию в электронном виде бывает сложнее, чем в бумажном. Хотя бы потому, что внешне по DVD-диску, карте флэш-памяти или внешнему диску HDD не видно, цела еще на нем информация или нет. Кроме того, электронные средства хранения информации нередко не обеспечивают сколько-нибудь существенного срока хранения (информация может быть потеряна даже в течение года). Также очевидно, что в случае формирования и хранения учетных регистров в виде электронного документа, защищенного ЭЦП, должна быть предусмотрена возможность предоставить по запросу архив этих электронных регистров контролирующим органам в таком виде, чтобы информация могла быть прочитана, просмотрена и напечатана. БиНО: Бюджетные учреждения №5_2015 г.

п. 54 Инструкции № 157н

п. 11 Инструкции № 157н

п. 11 Инструкции № 157н

п. 14 Инструкции № 157н

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности

В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Правила заполнения инвентарной карточки учета основных средств

Индивидуальная учетная карточка заводится в момент поступления объекта основных фондов в организацию. Причина принятия на учет роли не играет:

- приобретение за деньги;

- получение по бартеру;

- взнос в уставный капитал;

- безвозмездная передача от учредителя;

- иной, не противоречащий законодательству способ.

В нормативных документах определено, что писать в назначении объекта в инвентарной карточке — первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Что из себя представляет такой документ как ОС-6а?

Данный документ представляет собой своего рода карточку, в которой фиксируются такие операции как учёт наличия основных средств, переоценка основных средств, которые группируются по определённому критерию, то есть они являются единообразными или однотипными внутри своей группы.

Для того, чтобы заполнить данную инвентарную форму, необходимо воспользоваться рядом официальных документов, которые указаны в вышеупомянутом нормативно-правовом акте (Постановление №7 от 21.01.2003г.), такие как ОС-1б, ОС-2, ОС-4б и прочие документы, которые относятся к определённому объекту основных средств (технический паспорт транспортного средства, которое включается в состав основных средств).

Различные унифицированные формы документов, которые дополняют инвентарную карточку по форме ОС-6а, относятся к документам (внутренним официальным источникам информации), которые подтверждают определённые операции с основными средствами, такие как приём ОС или их списание.

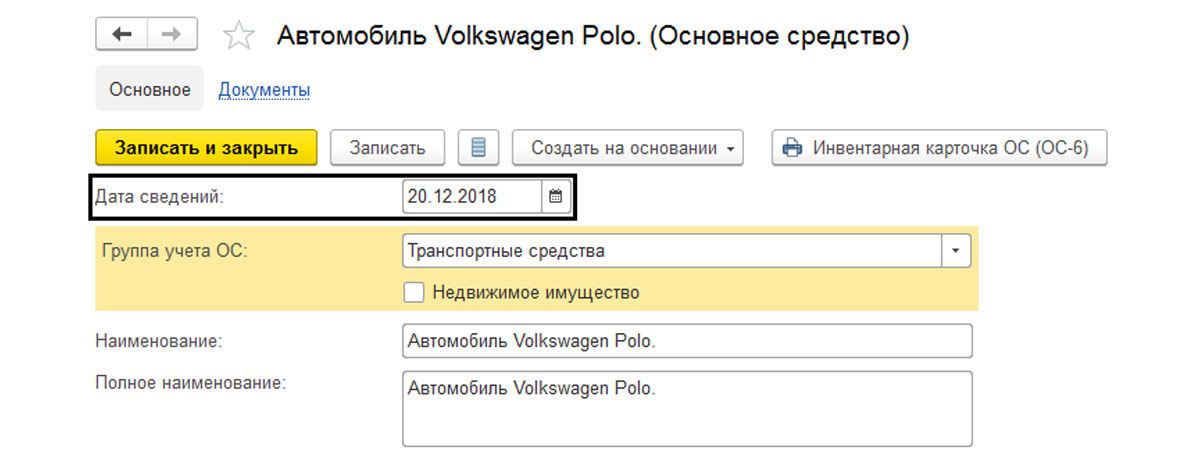

Как посмотреть данные об объекте ОС на определенную дату

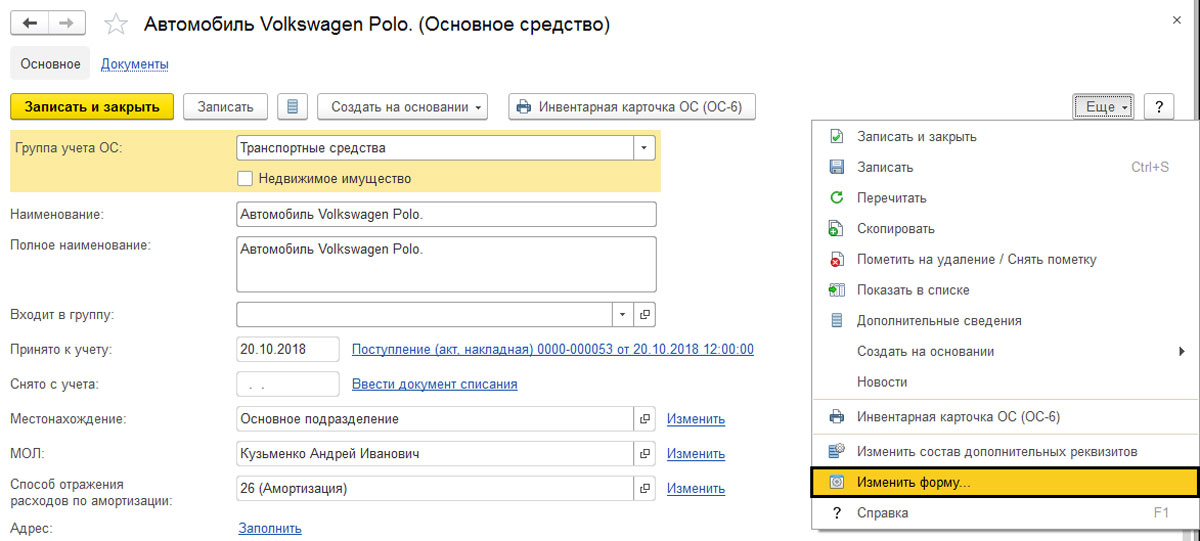

Карточка отражает данные об объекте на текущую дату. Но бывает необходимость посмотреть, какие были данные до каких-либо изменений, на определенную дату. Для этого в инвентарной карточке нажав кнопку «Еще» выбираем команду «Изменить форму».

Рис.6 Выбираем команду «Изменить форму»

Рис.6 Выбираем команду «Изменить форму»

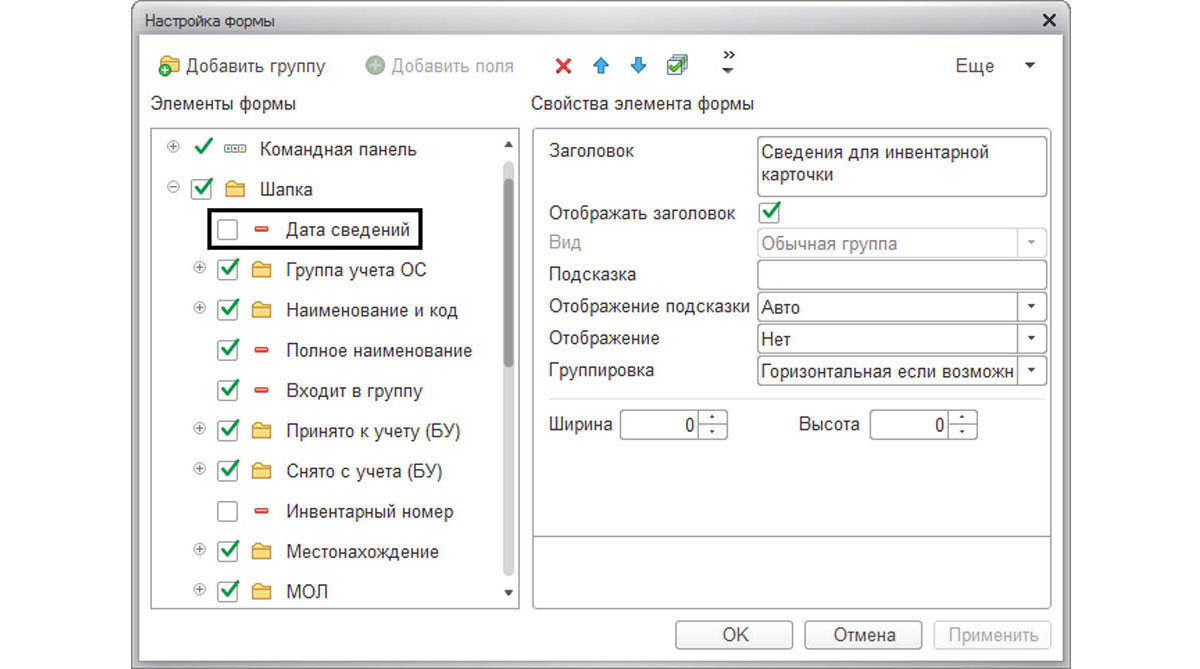

Открыв настройку формы, мы видим, что среди реквизитов шапки формы есть неотмеченный реквизит «Дата сведений».

Рис.7 Дата сведений

Рис.7 Дата сведений

Установив эту галочку, в форме элемента справочника ОС увидим дополнительное поле, где сможем задать дату, на которую хотим посмотреть информацию о нашем объекте.

Рис.8 Устанавливаем дату

Рис.8 Устанавливаем дату

Как правильно заполнить эту карточку?

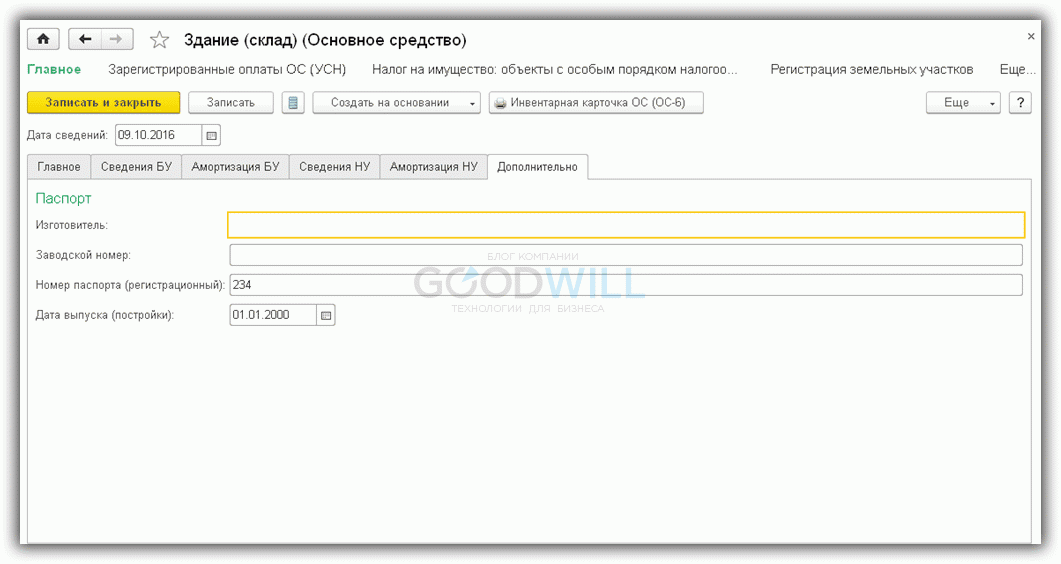

Можно выделить два типа данных. Условно их можно назвать «постоянные» и «переменные».

Условно «постоянные» данные заполняются непосредственно в справочнике ОС (рис.3).

Рис.3

На закладке «Дополнительно» можно внести номер паспорта, заводской номер, дату выпуска и т.д. Эти данные не меняются в процессе эксплуатации (рис.4).

Рис.4

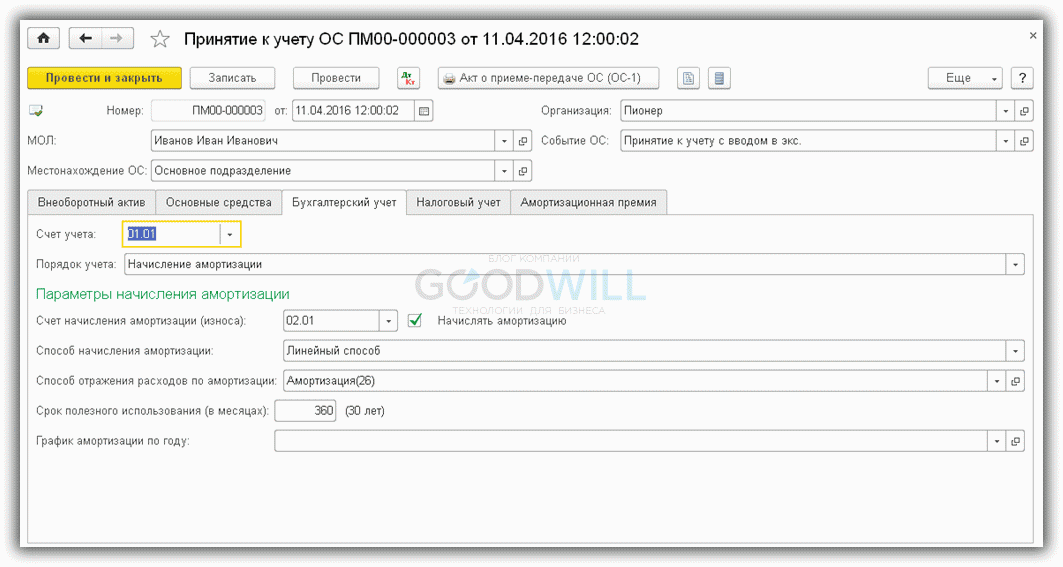

Закладки «Сведения БУ», «Сведения НУ», «Амортизация БУ», «Амортизация НУ» заполняются при проведении документа «Принятие к учету ОС» (рис.5).

Рис.5

Эти данные могут быть изменены.

Для изменения условно «переменных» данных нужно сформировать и провести специальные документы. Например, для того, чтобы назначить новое материально-ответственное лицо или местоположение основного средства, формируется документ «Перемещение ОС» (рис.6).

Рис.6

После проведения этого документа инвентарная карточка будет содержать новые данные (рис.7).

Рис.7

Главное, не забыть указать дату сведений перед формированием инвентарной карточки. На разные даты карточка будет выглядеть по-разному.

Порядок заполнения карточки

Инвентарная карточка заполняется в следующем порядке:

- Внесение необходимой информации в шапку карточки – дата оформления и номер карточки по порядку.

- Бухгалтер заполняет обязательные реквизиты организации.

- Определяется назначение структурного подразделения.

- Указывается полное название ОС, принимаемого к учету в соответствующем порядке.

- Прописывается номер амортизационной группы, к которой относится объект.

- Определяется месторасположение объекта ОС.

- Заполняется первый раздел – вносятся сведения об объекте на момент передачи: дата производства, сведения о вводе в пользование, срок эксплуатации, размер амортизации, остаточная стоимость (только для объектов, уже бывших в пользовании).

- Заполняется второй раздел – прописываются сведения об СПИ и первоначальной стоимости (эта сведения требуются для начисления амортизации).

- Заполняется раздел четыре – в нем указываются сведения о приеме объекта: реквизиты бумаги о приеме, цена объекта, а также ФИО и должность ответственного работника.

- Заполняется раздел семь – прописывается краткая характеристика ОС.

- Третий раздел заполняется только тогда, когда происходила переоценка объекта ОС. Указывается дата осуществления переоценки, коэффициент пересчета и восстановительная стоимость.

- Пятый раздел заполняют только в случае изменения первоначальной цены имущественного объекта при модернизации, реконструкции или ликвидации.

- В раздел шесть вносят информацию о расходах на ремонт основных средств.

После того, как карточка была полностью заполнена, ее подписывает работник, несущий ответственность за ее хранение и оформления. В большинстве случаев таким сотрудником является бухгалтер.

Бумажный экземпляр

Формирование первичных документов в электронном виде удобно, широко применяется в деятельности государственных и муниципальных учреждений. Поэтому актуальным является вопрос, можно ли вообще не выводить данные инвентарных карточек на бумажный носитель.

Как следует из норм Приказа N 52н, при ведении инвентарной карточки (ф. 0504031) в виде электронного документа (регистра) копии таких документов формируются на бумажных носителях в трех случаях.

Во-первых, в обязательном порядке бумажный экземпляр формируется при закрытии инвентарной карточки (ф. 0504031) (выбытии инвентарного объекта), во-вторых — по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры. Кроме того, на бумажный носитель данные выводятся в случаях, предусмотренных учетной политикой.

Во всех остальных случаях распечатывать инвентарные карточки нет необходимости. До вступления в силу Приказа N 52н отсутствие в учреждении инвентарных карточек в бумажной форме проверяющие расценивали как нарушение (см., например, материалы проверок, размещенные на официальном сайте Оричевского района Кировской области — www.orichi-rayon.ru, путь: Контрольно-счетная комиссия Оричевского района / Результаты деятельности Контрольно-счетной комиссии Оричевского района / Информация о результатах проверки целевого и эффективного использования средств, выделенных на содержание муниципального казенного учреждения культуры «Оричевская районная централизованная клубная система» Оричевского района Кировской области).

В настоящее же время можно говорить о том, что ведение инвентарных карточек в электронном виде является приоритетным. На бумажном носителе они ведутся в случае отсутствия возможности организации формирования и ведения карточек в электронном виде.

В соответствии с п. 19 Инструкции N 157н формирование регистров бухгалтерского учета на бумажном носителе при отсутствии возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учетной политики субъектом учета, но не реже периодичности, установленной для составления и представления субъектом учета бухгалтерской (финансовой) отчетности, формируемой на основании данных соответствующих регистров бухгалтерского учета.

Таким образом, окончание отчетного периода само по себе не является основанием для распечатывания электронных документов, подписанных ЭЦП. Вместе с тем, как правило, программные средства для ведения учета предполагают использование ЭЦП при организации электронного документооборота с внешними пользователями: при передаче бухгалтерской отчетности учредителю, в налоговые органы, отделение ПФР, орган Федерального казначейства, при размещении информации о деятельности учреждения на официальном сайте — www.bus.gov.ru.

Если собственно инвентарная карточка электронной подписью не заверяется, в целях соблюдения п. 19 Инструкции N 157н лучше предусмотреть в учетной политике правило, предполагающее, что по итогам каждого календарного месяца бухгалтерские регистры, сформированные в электронном виде, распечатываются на бумажный носитель и подшиваются в отдельные папки в хронологическом порядке.

Подтверждают это и данные проверок деятельности учреждений. Так, на официальном сайте администрации Шалинского района — www.shgo.midural.ru (путь: Внутренний финансовый контроль / Информация о результатах контрольного мероприятия проверки ведения бюджетного учета на соответствие нормативно-правовым актам, регулирующих бюджетные правоотношения в Муниципальном казенном учреждении Шалинского городского округа «Центр обеспечения деятельности системы образования» за 2015 год) размещен акт проверки, в котором в качестве нарушения отмечено следующее обстоятельство. В учреждении карточки количественно-суммового учета материальных ценностей (ф. 0504041) формировались в электронном виде без использования электронной подписи, документы на бумажном носителе к проверке не были представлены. Аналогичный подход может быть применен проверяющими в отношении инвентарных карточек.

Дополним, что при ведении инвентарных карточек (ф. 0504031) в виде электронных документов (регистров) указывается дата формирования копии инвентарной карточки на бумажном носителе.

Для чего нужна инвентарная карточка 0504031

Использование инвентарной карточки (ф. 0504031) регламентируется положениями приказа Минфина РФ от 30.03.2015 № 52н, который вводит в оборот формы первички, а также регистров бухучета для бюджетных структур.

Карточка 0504031 используется для учета объектов, относящихся к основным фондам организации, активам, классифицируемым как непроизведенные, а также как нематериальные. Такие карточки должны заводиться на все используемые учреждением инвентарные ресурсы. Заполнение соответствующих документов осуществляется на основе первички, отражающей поступление или производство нефинансового ресурса.

О последних изменениях в бюджетном учете и новых стандартсах, которые применяются с 2020 года вы можете узнать из обзора от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Таблицы сведений

Далее карточка состоит из таблиц разделов и содержит сведения о принятом к учету объекте:

- на момент поступления или передачи (заполняется, если ранее средство уже использовалось) – раздел 1

- на дату начала использования в бухгалтерском учете: стоимость без НДС (если является плательщиком этого налога); запланированное количество месяцев использования до момента выбытия – вносятся во 2-ой раздел

- о переоценке (может увеличиваться или уменьшаться) – раздел 3

- о движении в пределах организации, смене ответственных лиц (с указанием номера и даты распоряжений, подписей, остаточной стоимости) – раздел 4

Если собственников несколько, то чуть ниже указывается справочная информация о соотношении долей владения каждого из них (в процентах).

Групповая печать инвентарных карточек

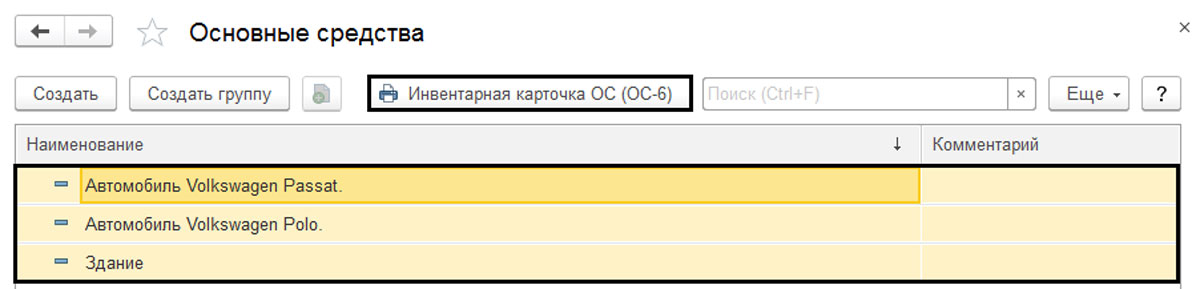

Если нам необходимо распечатать сразу большое количество инвентарных карточек, то сделать это можно, выделив необходимые объекты в справочнике «Основные средства», и воспользоваться кнопкой печати из него («Инвентарная карточка ОС (ОС-6)»).

Рис.10 Групповая печать инвентарных карточек

Рис.10 Групповая печать инвентарных карточек

Для выделения группы объектов можно воспользоваться горячими клавишами, которые применимы к любому списку в 1С – и справочникам, и журналам документов.

Например, выделить все элементы справочника «Основные средства» можно, нажав комбинацию клавиш «Ctrl+A». Или выделив первый элемент и нажав «Shift+End», мы выделим элементы справочника до конца, начиная с текущего, а «Shift+Home» – от текущего элемента до начала списка. Удерживая кнопку «Ctrl» при выборе элементов, мы можем выбрать объекты в произвольном порядке.

Воспользовавшись таким способом печати, пользователь может сэкономить достаточно времени.

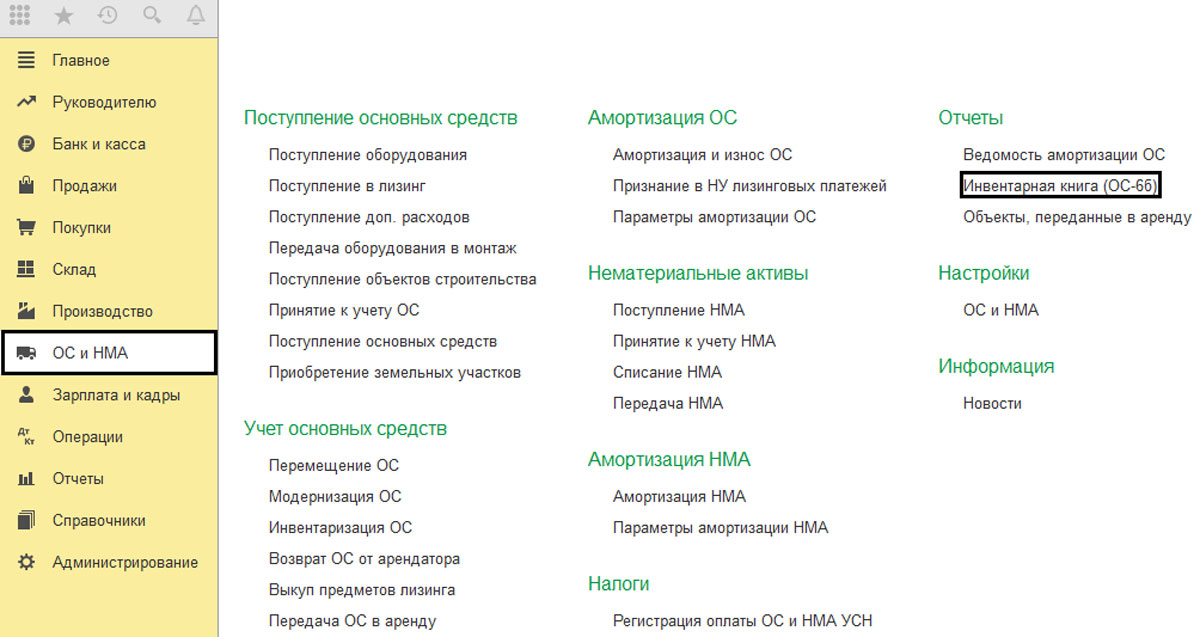

Для малых организаций, у которых основных средств небольшое количество, допускается использовать отчет «Инвентарная книга ОС-6б», который можно найти в «ОС и НМА-Отчеты».

Рис.11 ОС и НМА-Отчеты

Рис.11 ОС и НМА-Отчеты

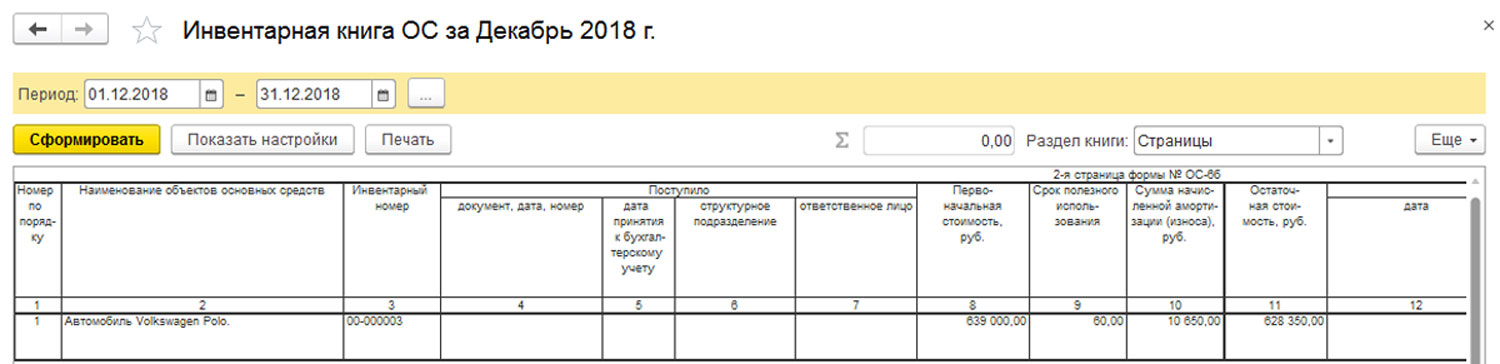

Она представляет собой сводную карточку, в виде компактной таблицы.

Рис.12 Таблица

Рис.12 Таблица

Так, отражая в учете манипуляции с основными средствами и заполняя все необходимые данные, пользователь без труда сможет распечатать из программы инвентарные карточки на объекты основных средств.

Хотя цена на 1С:Бухгалтерия одна из самых невысоких в линейке продуктов фирмы 1С, как мы увидели, данный продукт является не только инструментом регламентированного и налогового учета, но и многофункциональным помощником в учете основных средств.

Блог

9 Июля 2021

Инвентарная карточка основных средств – документ справочника «Основные средства»

Инвентарная карточка основного средства – печатная форма элементов справочника «Основные средства».

В нем содержатся сведения по выбранному основному средству предприятия.

Сведения об основном средстве заполняются при принятии к учету и могут изменяться в процессе эксплуатации. В зависимости от даты составления печатной формы ОС-6, могут меняться указанные данные.

Для просмотра печатной формы ОС-6 необходимо открыть справочник «Основные средства»

рис. 1 (нажмите для увеличения)

рис. 1 (нажмите для увеличения)

Затем выбрать нужное основное средство из списка, и нажать на соответствующую кнопку в верхней части окна

рис. 2 (нажмите для увеличения)

рис. 2 (нажмите для увеличения)

При нажатии на кнопку в верхней части окна 1С, Вы увидите саму печатную форму инвентарной карточки, которую можно распечатать.

рис. 3 (нажмите для увеличения)

рис. 3 (нажмите для увеличения)

Для изменения основных данных внутри печатной формы ОС-6, необходимо редактировать информацию внутри карточки основного средства (информация по Бухгалтерскому учету, Налоговому учету, а так же по дополнительным данным – изготовитель, номер паспорта ОС, и т.д.)

рис. 4 (нажмите для увеличения)

рис. 4 (нажмите для увеличения)

Так же для изменения «переменных» данных по Основному Средству необходимо сформировать и провести специальные документы. Это может быть документ «Модернизация ОС», «Инвентаризация ОС», «Передача ОС в аренду», «Перемещение ОС» и т.д.

К примеру, для того, чтобы назначить новое материально-ответственное лицо или местоположение основного средства, формируется документ «Перемещение ОС».

рис. 5 (нажмите для увеличения)

рис. 5 (нажмите для увеличения)

Все изменения основных средств, которые были отражены в учете, можно увидеть в отчете «Инвентарная книга ОС 6б».

Отчет можно открыть в разделе «ОС и НМА», подраздел «Отчеты»

рис. 6 (нажмите для увеличения)

рис. 6 (нажмите для увеличения)

Появится окно отчёта, где нужно выбрать предприятие, а так же период, за который требуется увидеть изменения по основным средствам. После нажатия на кнопку «Сформировать» появится информация по всем изменениям за выбранный период времени

рис. 7 (нажмите для увеличения)

рис. 7 (нажмите для увеличения)

Через сформированный отчет инвентарной книги вы можете открыть карточку Основного Средства (1), а так же документ, который повлиял на учёт ОС(2).

рис. 8 (нажмите для увеличения)

рис. 8 (нажмите для увеличения)

По всем возникшим вопросам по работе в программах 1С, Вы можете обращаться на нашу линию консультации по Тел.: +7 (343) 222-1С-1С (212-12-12, 212-16-16) или заказать обратный звонок.

Возможно, Вас так же заинтересует:

- Как обновить программу «1С» самостоятельно

- Обмен между программами 1С и с другими системами

- Регистрация на портале 1С: ИТС – вход в личный кабинет и регистрация программного продукта на портале.

- 1С:Управление торговлей 8 способна на многое

- Бухгалтерия поверила в 1С облако!

Инвентарная карточка (ОС-6) в 1С 8.3

Организация должна утвердить форму инвентарной карточки для дальнейшего учета ОС. В 1С 8.3 используется карточка формы ОС-6. В ней отражайте все операции, осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

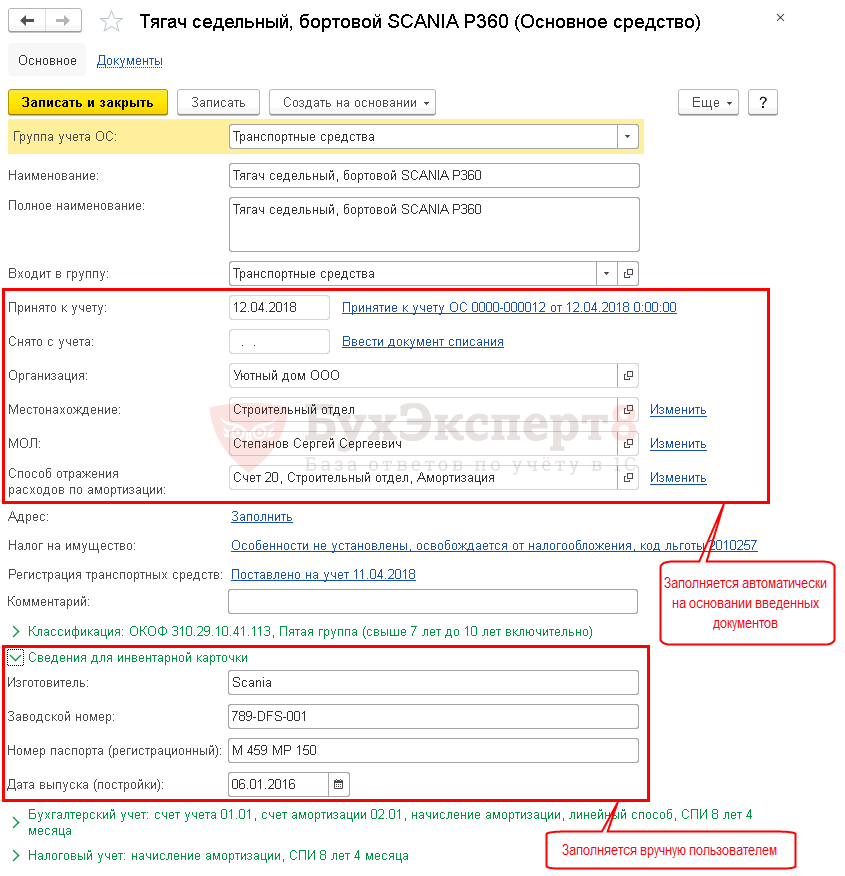

Где найти инвентарную карточку ОС (ОС-6) в 1С 8.3? Карточка основного средства в 1С 8.3 находится в разделе Справочники — ОС и НМА — Основные средства.

Инвентарная карточка заводится при поступлении основного средства в организацию. В целом карточка заполняется автоматически при проведении документов, но некоторые данные необходимо ввести вручную.

Как сформировать инвентарную карточку?

В основном меню находим раздел «Справочники», далее «ОС и НМА» и пункт «Основные средства». Теперь выбираем нужный объект, по которому формируем документ. Здесь автоматически отражена следующая информация:

-

«Принято к учету»;

-

«Снято с учета»;

-

«Местонахождение»;

-

«МОЛ»;

-

«Способ отражения расходов по амортизации».

Данные во вкладке «Сведения для инвентарной карточки» необходимо заполнить вручную:

-

«Изготовитель»;

-

«Заводской номер»;

-

«Номер паспорта (регистрационный)»;

-

«Дата выпуска (постройки)».

Заполнив всю информацию распечатываем документ, нажимаем на кнопку «Инвентарная карточка ОС (ОС-6)».

Возникают сложности? Обратитесь за консультацией в нашу техподдержку. Поможем с настройкой рабочей программы, проконсультируем, проведем обучение специалистов.