Доход

Содержание:

- Как легально уменьшить прибыль

- Главные отличия выручки и прибыли, прибыли и дохода

- Функции выручки

- Бухгалтерский и налоговый учет прибыли предприятия

- Анализ прибыли

- Роль прибыли в системе национальной экономики

- Расходы − это…

- Многогранный доход

- Факторный анализ прибыли предприятия

- Экономическая прибыль

- Классификация доходов в налоговом учете

- Что такое выручка

- Что такое и для чего нужен расчет выручки

- Валовая прибыль

- Формула чистой прибыли и примеры применения

- Норма прибыли

- Заключение

Как легально уменьшить прибыль

Казалось бы, законодательство четко определяет порядок признания доходов и расходов. Однако пространство для маневра все-таки остается и налоговая оптимизация может помочь компании сэкономить значительные суммы. Вот лишь один из примеров легальной оптимизации.

Организация решает провести реконструкцию производственного здания. Для этого заключается договор со сторонней компанией на реконструкцию. В результате выполненных работ получается объект основных средств. Соответственно, расходы невозможно списать в текущем периоде, т. к. стоимость основных средств списывается путем начисления амортизации. Получается, что организация потратила огромные деньги, но на бумаге она все равно осталась прибыльной, т. к. списание этих затрат растянется на многие годы.![]()

Организация может заключить с подрядчиком два договора:

- На реконструкцию. Сюда будут входить создание проекта, демонтаж стен и перекрытий, строительные работы, перепланировка и т. д.

- На ремонт. Этот договор включает в себя покраску стен, замену полов, сантехники, окон, установку оборудования и т. д.

С реконструкцией ничего не поделаешь: данные затраты придется списывать путем амортизации. А вот расходы по ремонту организация сможет принять к учету сразу после их совершения. Это позволит снизить налог на прибыль в текущем периоде и оставить сэкономленные деньги в обороте (что фактически означает получение беспроцентного кредита от государства).

Главные отличия выручки и прибыли, прибыли и дохода

Различия между доходом и прибылью рассмотрим на примере розничной торговли.

Допустим, за месяц от реализации товара вашим магазином было получено 60 000 рублей. Самая распространенная ошибка – считать это число прибылью. Чтобы рассчитать прибыль из дохода необходимо вычесть основные статьи расхода.

Например, вот некоторые из возможных:

- Закупочная стоимость товара;

- Аренда торгового помещения;

- Налоги;

- Заработная плата сотрудников;

- Транспортные услуги и связь, РКО, канцтовары;

- Проценты по кредиту за торговое оборудование.

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

Отличия прибыли от выручки следующие:

| Выручка | Прибыль |

| Сумма всех поступлений | Бывает чистая или общая |

| Может быть виртуальной (например, если клиентам предоставлена рассрочка) | Формируется после фактического получения и учета средств |

| Чтобы рассчитать необходимо суммировать все средства, заработанные предприятием | Для расчета из заработанного вычитается потраченное |

Грань между понятиями может быть неясной для рядового работника, ему не важно, чем отличается выручка от прибыли, но для бухгалтера разница все же есть. Например, чтобы рассчитать прибыль, из общей выручки нужно вычесть издержки и расходы

Выручку подсчитывают, умножая стоимость товара на количество реализованных единиц

Например, чтобы рассчитать прибыль, из общей выручки нужно вычесть издержки и расходы. Выручку подсчитывают, умножая стоимость товара на количество реализованных единиц.

Основные различия между прибылью и доходом

Чтобы определить размер прибыли, требуется от полученного дохода отнять величину понесённых расходов. Таковыми могут быть:

- закупочная цена продукции;

- арендная плата;

- обязательные платежи;

- зарплата работников;

- расходы на транспорт, связь;

- выплаты процентных ставок по кредиту и т. д.

Обе этих величины являются прогнозируемыми путём учёта аналогичных показателей за предыдущие периоды, а также других факторов.

Различия между выручкой и прибылью

Размер выручки определяют посредством умножения продажной цены продукции на количество проданного товара. В свою очередь, чтобы рассчитать прибыль, из суммы выручки вычитают понесённые издержки.

| Выручка | Прибыль |

| Сумма всех поступлений | Бывает чистая или общая |

| Может быть виртуальной (например, если клиентам предоставлена рассрочка) | Формируется после фактического получения и учета средств |

| Чтобы рассчитать необходимо суммировать все средства, заработанные предприятием | Для расчета из заработанного вычитается потраченное |

Есть и иные отличия этих двух понятий. Так, выручка может не иметь реального отражения (например, если денежные средства за проданный товар ещё не поступили). Прибыль же определяется только после фактического поступления денег.

Функции выручки

Этот финансовый показатель позволяет компенсировать затраты компании по всем статьям расходов. Если предприятие получает оплату вовремя, это дает постоянный оборот продукции и стабильную работу организации.

Выручкой используют на покрытие расходов:

- Закупка материалов и сырья для изготовления товаров или закупка готовых товаров

- Масштабирование компании

- Выплаты поставщикам за услуги

- Уплата налогов

- Заработная плата персонала

Если же вырученные средства поступают несвоевременно, это ведет к нежелательным последствиям:

- Невозможность оплаты кредитов в срок. В итоге начисляются штрафы

- Нарушаются обязательства партнёрских договоров

- Оплата счетов невозможна в полной мере

- Прибыль уменьшается

- Компания терпит убытки

Бухгалтерский и налоговый учет прибыли предприятия

Итоговый отчет о прибылях и убытках формируются бухгалтерами компаний в специальных бланках по форме 2. В них вносятся все показатели по поступающим и расходуемым средствам. Данные формы используются и для расчета чистой прибыли.

Опираясь на полученные значения, руководством формируется план дальнейшего развития и распределения полученных за определенный период средств.

Бухгалтерский учет позволяет более рационально распоряжаться полученными средствами, а также устанавливать различные финансовые минимальные и максимальные пороги, которые будут означать уровень затрат и роста всей выручки.

По этим бухгалтерским формам рассчитывается отчисляемый в бюджет налог и производится налогообложение прибыли предприятия.

Учет использования прибыли ведется по периодам, в конце которых составляется письменный отчет, где отображаются все положительные и отрицательные показатели.

На их основе производится расчет налогов, и в установленные законом сроки компании отчисляют в бюджет определенный процент от выручки. На сегодня налог на прибыль имеет ставку в 20 %.

Анализ прибыли

Все перечисленные выше положительные и отрицательные разницы являются составными частями бухгалтерской прибыли, но, как уже отмечалось ранее, в управленческом учете часто используются альтернативные характеристики деятельности организации.

Экономическая прибыль

Экономическая прибыль (ЭП), в отличие от обычной бухгалтерской, которая оперирует фактическими цифрами, характеризует реальный результат работы фирмы, скорректированный на неявные издержки.Например, если индивидуальный предприниматель за месяц на торговле смог заработать 100 тыс. руб., при расчете экономической прибыли ему потребуется вычесть из этой суммы величину заработной платы, которую он мог бы получить, работая по найму. Или вот еще пример — организация занимается пошивом и продажей одежды из меха. Если в бухгалтерской отчетности год закрылся с прибылью, но анализ показал, что выгоднее было просто экспортировать сырье, экономическая прибыль будет нулевой или даже отрицательной. Если говорить простыми словами, то этот вид прибыли показывает реальную эффективность деятельности, то есть используется для оценки сильных и слабых сторон организации.

Нормальная прибыль

Еще одно важное понятие в анализе — нормальная прибыль (НП). Она представляет собой точку равновесия, где ЭП равняется нулю

Иначе говоря, это тот доход, который позволяет организации просто выживать в конкурентной среде.

Предельная прибыль

Реже при планировании рассчитывается предельная прибыль. Она показывает, как меняется чистый доход компании при увеличении объема продаж на 1 дополнительную единицу.

Роль прибыли в системе национальной экономики

| Прибыль | |

| Для предприятия – это… | Для государства – это… |

| Одна из главных целей предпринимательской деятельности | База экономического развития |

| Критерий, по которому рассчитывается экономическая эффективность производственной деятельности | Источник накопления и пополнения как государственного, так и местного бюджета |

| Источник финансовых ресурсов, необходимый для технического развития предприятия и обеспечивающий его платёжеспособность | Фактор, повышающий конкурентоспособность страны |

| Фактор повышения его платёжеспособности | Источник удовлетворения социальных потребностей населения |

| Источник роста его рыночной стоимости |

Расходы − это…

Существует три группы расходов, которые присутствуют внутри каждой организации:

- производственные − себестоимость, сумма, которая требуется для выпуска товаров и предоставления услуг;

- коммерческие − расходы, несущие компанией в процессе продажи товаров/предоставления услуг, как вариант рекламная кампания в интернете, упаковки, пакетики;

- управленческие − мобильная связь, интернет и прочее.

Когда мы вычитаем с выручки три группы расходов, перед нами формируется показатель операционной прибыли

Это базовый профит организации, из суммы фирмы выплачивает платежи по кредитам, налогам. Оценку стоимости бизнеса без выше представленных показателей представить нельзя.

Существует два показателя, о которых следует также поговорить более подробно.

- EBIT − это профит фирмы до вычета % и налоговой ставки, в данной показатель входят доходы/расходы по сделкам.

- EBITDA − это показатель прибыли фирмы до вычета % налоговой ставки, амортизации по базовым деньгами и нематериальным активам.

Относительно операционной прибыли, именно с этой суммы осуществляется оплата прописанных обязательств организацией по заемам и налоговой ставке. В случае, если фирма получила уже чистый профит, и именно на чистую прибыль ориентируется акционеры (миноритарии), тогда выбираем акции под дивиденды. Поскольку дивиденды организация выплачивает, как раз отталкиваясь от чистого профита.

Выручка − это показатель, насколько успешна фирма на рынке. Когда показатель растет − это говорит о том, что организация развивается. При этом, данный показатель может увеличиваться из-за двух причин:

- увеличены цены на товары/услуги;

- увеличился оборот продаваемой продукции.

Когда показатель выручки фирмы стабильно снижается, на такую организацию инвесторы не обращают внимание. Безусловно, любая компания может прибегнуть к заемным средствам, но этот инструмент действует не долго, и крайне сложно выживать на протяжении длительного временного интервала с помощью кредитов

Так что выручка − это один из базовых элементов, который способствует нормальному функционированию фирмы. Бывали случаи, у организации имеется выручка, но операционного профита нет, получается что компания операционно убыточная. Это говорит о том, что деньги получаемые фирмой за продаваемые товары/услуги не способны в достаточное мере обеспечить максимальное функционирование организации.

Как вариант рассмотрим ситуацию: фирма имеет операционный профит, что является не показателем для появления чистой прибыли. Поскольку есть вероятность наличия высоких процентных ставок по заему, налоговым вычетам. Исходя из этого, фирма скорей всего получит в результате чистый профит.

Порой отсутствие чистого заработка − это бумажный эффект. Суть рассмотрим на примере, это может быть взаимосвязано с переносом платежей по налоговой на другой срок.

Отличным знаком финансовой стабильности организации считается, когда операционный профит составляет весомую часть от выручки. Для наглядности: ОП около 5-10% от прибыли, это говорит о том, что фирма старается балансировать между самоокупаемостью и снизить вероятность попадания в список убыточных фирм. Методы оценки бизнеса разные, но задача любого инвестора грамотно оценить главные финансовые показатели компании

Важно самостоятельно разобраться с особенностями этих показателей

Многогранный доход

Понятие дохода имеет много толкований, это сложный экономический термин. В тех или иных законах или нормативных актах он может толковаться по-разному. Самыми важными для малого бизнеса считаются следующие документы, раскрывающие термин «доход»:

- Налоговый Кодекс РФ;

- Положение о бухгалтерском учете, глава «Доходы предприятий».

Самым общим будет определение дохода как средств, которые приращивают капитал фирмы.

ОБРАТИТЕ ВНИМАНИЕ! Если речь идет об ООО, то одним из способов пополнении капитала может быть внесение вкладов в уставный фонд. Это не будет считаться доходом, так как цель любого предприятия – увеличивать капитал своей деятельностью. Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

- выручка;

- поступления вследствие оказания услуг, выполнения работ;

- проценты с депозита;

- взысканные с контрагентов средства в счет санкций;

- плата за аренду активов организации;

- подаренные активы;

- разница в курсах и т.п.

Это не доходы

Не считаются доходами средства, которые не становятся собственностью предприятия и не включаются в финансовую отчетность о прибылях и убытках. К ним относятся:

- обязательные платежи в пользу предприятия от других ИП или юрлиц (НДС, акцизы, экспортные пошлины, налог с продажи и т.п.);

- выплаты по комиссионным договорам;

- предварительная оплата;

- аванс, задаток;

- средства, переданные в залог;

- погашение партнером кредита или займа.

Факторный анализ прибыли предприятия

Основной целью такого метода является выявление причинно-следственных связей между показателями, влияние которых напрямую формирует чистую прибыль, и итоговым показателем рентабельности предприятия.

Главные факторы, формирующие чистую прибыль, описаны в формулах, представленных выше.

Для того чтобы произвести факторный анализ прибыли предприятия, необходима оценка относительных и абсолютных изменений за предшествующие соразмерные периоды.

Этот показатель позволит понять, каковы изменения основных факторов за прошедший год и какие из них максимально повлияли на изменение чистой прибыли.

От показателя чистой прибыли предприятия зависит:

- насколько предприятие привлекательно в сфере инвестиций;

- выгодно ли инвесторам вкладывать собственный капитал в такое предприятие;

- насколько рентабельна эта компания;

- какова ее состоятельность в отношении будущих кредитов;

- насколько устойчива ее позиция на финансовом рынке.

Видео о том, что такое прибыль:

https://youtube.com/watch?v=31AnnnQFR3w

Экономическая прибыль

Экономическая прибыль – это прибыль, остающаяся у организации после вычета из общего дохода всех затрат (как явных, так и неявных).

Расчет экономической прибыли

Прибыль определяется как разность между совокупным доходом и общими издержками:

TR – TC = π,

где, TR – получаемый совокупный доход;

TC – сумма всех издержек;п – прибыль предприятия.

Довольно-таки часто прибыль определяют исходя из бухгалтерских расчетов, при этом во внимание принимаются только внешние издержки. Поэтому бухгалтерская прибыль вычисляется по формуле:. Бухгалтерская прибыль = Совокупные доходы – Внешние издержки (стоимость израсходованных ресурсов)

Бухгалтерская прибыль = Совокупные доходы – Внешние издержки (стоимость израсходованных ресурсов)

Помимо внешних издержек существуют и внутренние, которыми нельзя пренебрегать. Поэтому и внутренние, и внешние издержки учитываются при расчете экономической прибыли.

К внутренним же издержкам относят:

- издержки на ресурсы, что принадлежат самому предпринимателю;

- нормальная прибыль, что приходится на ресурс предпринимательских способностей.

Поэтому конечная формула экономической прибыли будет иметь вид:

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки

Оценка эффективности экономической прибыли

Экономическая прибыль формирует комплексное представление об успешности деятельности предприятия. Она показывает насколько эффективно предприятие использует имеющиеся у него активы. Чего не скажешь о бухгалтерской прибыли.

Причина кроется в сравнении финансового результата (экономический итог деятельности) с тем результатом, который обеспечивает реальное сохранение и приумножение вложенных средств.

Из этого следует, что экономическая прибыль отображает комплексный подход к оценке деятельности предприятия, и тем самым служит для инвестора ценной информацией при планировании им своих дальнейших действий, а также при принятии решений, касаемых вложения денежных средств.

Способы повышения экономической прибыли

Чтобы повысить экономическую прибыль, предприниматели зачастую практикуют внедрение в производство новые методы и способы распределения, новации, ноу-хау — все это способствует снижению издержек, а освоение и разработка новых видов продукции помогает привлечь большее количество покупателей. В совокупности эти методы ведут к увеличению экономической прибыли. Предприниматель осознанно стремится к тому, что изменить структуру своих производственных издержек и выручки, надеясь получить более высокие доходы.

Несмотря на эффективность внедрения инноваций, на проводимые исследования рынков, усовершенствование уже производимой продукции и создание новой, никогда нельзя быть уверенным в том, что запуск нового оборудования уменьшит расходы и обеспечит приток новых покупателей, а, следовательно, все эти действия не могут обеспечить абсолютной гарантии по увеличению экономической прибыли. Даже инновации, которые предприниматели целенаправленно внедряют, несут с собой такую же неуверенность и риск. Вывод – получение экономической прибыли в любом случае связано с риском и неопределенностью.

Наконец, одним из основных источников экономической прибыли является создание монополии. Монополист имеет возможность устранять всех конкурентов, выпускать лишь ту продукцию, которая наиболее выгодна для него и установление цен, наиболее для него приемлемых. Таким образом, он постоянно извлекает экономическую прибыль из своей деятельности.

Экономическая прибыль является неким двигателем всего процесса производства. Именно она способствует развитию производств и внедрению новых продуктов, действует на структуру экономики и распределение ресурсов между предпринимателями, побуждает инвесторов к инвестированию, а также стимулирует занятость.

Возникновение экономической прибыли по факту не только выступает в качестве стимула к нововведениям и расширению производства, но и является финансовым обеспечением, без которого предприятия не могут наращивать производство и оставаться на рынке.

Но есть и обратная сторона – полученные убытки подают сигнал о том, что общество будет сокращать неэффективные отрасли производства.

Бесследно будут пропадать те предприятия, которые не справились с задачей выпуска товаров, отвечающих потребностям общества.

Таким образом, экономическая прибыль является рычагом воздействия на предпринимателей, так как чем больше прибыли получаешь, тем выше вероятность того, что предприятие еще долго будет оставаться на рынке и с каждым годом улучшать свое производство, привлекая тем самым все большее количество потребителей.

Классификация доходов в налоговом учете

Понятие «доход» в бухгалтерском и налоговом учете определяется практически одинаково. В целях налогообложения прибыли доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Расшифровки понятия «экономическая выгода» не дает ни ПБУ 9/99, ни НК РФ. Этот термин содержится в Концепции бухгалтерского учета в рыночной экономике РФ, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров РФ 29.12.1997. В соответствии с пунктом 7.2.1 Концепции будущие экономические выгоды представляют собой потенциальную возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменян на другой актив;

- использован для погашения обязательства;

- распределен между собственниками организации.

В целях налогообложения прибыли доходы от сдачи имущества в аренду, от предоставления в пользование прав на объекты интеллектуальной собственности могут быть учтены как в составе доходов от реализации, так и в составе внереализационных доходов. При этом в бухучете доходы от участия в уставных капиталах других организаций могут учитываться либо в составе доходов от обычных видов деятельности, если это является предметом деятельности организации, либо в составе прочих доходов, когда участие в уставных капиталах других организаций не является предметом деятельности организации. В целях налогообложения прибыли доходы от участия в уставных капиталах других организаций относятся ко внереализационным доходам организации.

Таким образом, перечень доходов от обычных видов деятельности в бухучете и доходов от реализации в целях налогообложения прибыли может быть сформирован одинаково, за исключением доходов от участия в уставных капиталах других организаций.

В состав внереализационных доходов в целях налогообложения прибыли относятся доходы, не признаваемые доходами от реализации. Перечень внереализационных доходов достаточно большой. Тем не менее формулировка, данная в статье 250 НК РФ, о том, что «внереализационными доходами налогоплательщика признаются, в частности, доходы…», позволяет сделать вывод, что перечень остается открытым. Не следует забывать и о том, что не все денежные средства и имущество, полученные организацией, могут быть признаны ее доходом в целях налогового учета (ст. 251 НК РФ содержит закрытый перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль).

Перечень доходов, не учитываемых при определении налоговой базы, значительно шире перечня доходов, не признаваемых доходами в бухгалтерском учете. Это приводит к тому, что некоторые доходы будут учитываться при определении бухгалтерской прибыли, но не будут учитываться при определении налоговой базы по налогу на прибыль. В такой ситуации следует руководствоваться ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 № 114н, устанавливающим порядок отражения и учета разниц, возникающих между данными бухгалтерского и налогового учета.

Что такое выручка

Выручка – заработок от прямой деятельности компании (от продажи продукции или услуг). Понятие выручки встречается исключительно в бизнесе и предпринимательстве.

Существует несколько способов учета выручки на предприятии.

- Кассовый метод определяет выручку как реальные деньги, получаемые продавцом за оказание услуг или реализацию товара. То есть при предоставлении рассрочки предприниматель получит выручку только после фактической оплаты.

- Другой способ учета – по начислению. Выручка по нему признается в момент подписания договора или получения покупателем товара, даже если реальная оплата произойдет позже. При этом авансовые платежи к такой выручке не относятся.

Разновидности выручки

В экономической науке различают следующие виды выручки:

- валовую (совокупный объём денежных средств, полученных в результате продажи продукции);

- чистую (валовая выручка за вычетом налогов и прочих обязательных платежей).

Что такое и для чего нужен расчет выручки

На сегодняшний момент существует множество теоретических подходов к определению понятия «выручка» в экономике. Несмотря на отсутствие единства понимания сущности, данный термин рассчитывается всеми компаниями, занятыми хозяйственной деятельностью. Выручка — это простыми словами все средства, которые поступили от:

- реализации товаров, услуг, работ по основной деятельности;

- финансовых операций компании на рынке;

- результатов по инвестиционным проектам, куда вкладывала компания.

В экономической литературе до сих пор ведутся споры по поводу того, является ли выручка прямым отражением эффективности работы. С одной стороны, этот показатель характеризует результаты по основной и инвестиционной деятельности компании, проведению сделок и заключению контрактов. Следовательно, формируется информационная почва для принятия решения менеджером по поводу:

- анализа спроса на продукцию и услуги организации в зависимости от увеличения или сокращения показателя в конкретном периоде;

- целесообразности использования маркетинговых методов;

- разработки и внесения изменений в курс работы при отрицательных или низких отметках выручки.

Если придерживаться позиции, что расчет освещаемого показателя не позволяет прямо оценить эффективность работы компании, то тогда его вычисление обусловлено возможностью выявления косвенных причин. Ведь часто при длительном отражении убыточности расчет производят для определения доли предприятия на рынке и степени конкурентоспособности, а для этого понадобятся знать объемы реализации в текущем периоде.

Расчет выручки простыми словами вызван следующими мотивами:

- потребность в планировании деятельности в рамках стратегического развития компании;

- необходимость определения экономического положения в каждой складывающейся ситуации;

- стремление к совершенствованию во всех сферах выполнения курса развития и повышению устойчивости в рыночной среде;

- необходимость внесения корректировок в уровень продаж, объемы выпускаемой продукции и отпускную цену по всем категориям товаров и услуг.

Валовая прибыль

Наконец, медленно, но верно мы подбираемся к предмету, рассматриваемому в этой статье. Валовая прибыль – это та самая разница между доходом и расходом, остающаяся в сухом остатке.

Самым простым примером в этом отношении будет продажа чего-либо. Валовую прибыль в данном случае будет составлять разница между себестоимостью товара и вырученными за него деньгами. В народе это, кстати, чаще всего называют наценкой.

В случае полноценного промышленного предприятия ситуация, конечно, будет несколько иной, однако принцип остается примерно тем же. Не нужно быть профессиональным экономистом для того, чтобы понять, что на основании исключительно таких расчетов корпорацию уровня Apple не построишь. Валовая прибыль – это еще далеко не показатель успешности предприятия.

Формула чистой прибыли и примеры применения

Понятие чистой прибыли

Для правильного расчета формулы чистой прибыли важно знать её основные показатели и использовать специальную формулу

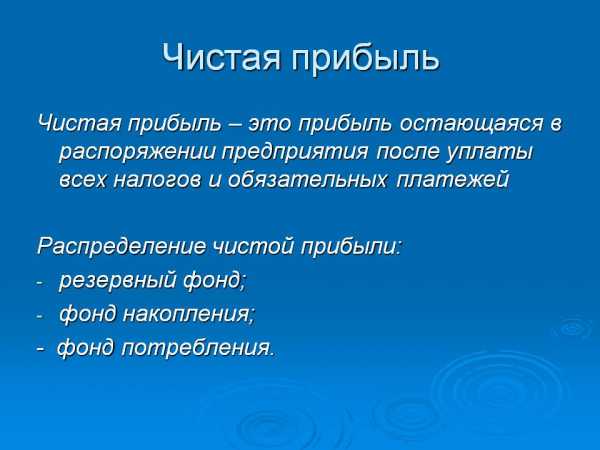

Чистая прибыль — часть валового дохода. Она представляет собой остаток средств после оплаты всех обязательных платежей (налоги и сборы, отчисления и др.).

При использовании чистой прибыли предприятие:

- увеличивает оборотные средства,

- формирует различные фонды и резервы,

- вкладывает инвестиции.

Чистый доход является основным источником формирования бюджета любой компании, а также ее денежных накоплений. Он способствует стимулированию команды и расширению производства.

Формула чистой прибыли

Расчет чистой прибыли проводится по формуле в соответствии с определенным периодом. Как и при вычислении показателя общей выручки, периодом может быть год, квартал или месяц. Совокупность данных при расчете по формуле чистой прибыли берется только в рамках выбранного периода.

Формула чистой прибыли выглядит следующим образом:

Пч = Пф + Пвал + Поп – Н,

Здесь Пч – показатель чистой прибыли,

Пф – показатель финансовой прибыли,

Пвал – показатель валовой прибыли,

Поп – сумма операционной прибыли,

Н – налоги и отчисления.

Для расчета каждого из используемых показателей, нужно применять следующие формулы.

Прибыль финансовая рассчитывается путем вычитания из финансовых доходов финансовых расходов:

Пф=Дф — Рф

Прибыль валовая рассчитывается путем вычитания из выручки себестоимости продукции:

Пвал=В — С

Сумма операционной прибыли получается, когда из операционных доходов вычитаются операционные расходы:

Поп=Доп — Роп

Формула чистой прибыли может быть представлена также в следующем виде:

Пч = В— СП — Рук — Н — Прочие расходы

или

Пч = П— Н

В – выручка,

Сп – себестоимость продукции,

Рук – расходы управленческие и коммерческие,

Н – налоги,

П – прибыль.

Значение чистой прибыли

Чистая прибыль любого предприятия может быть направлена на приобретение нового оборудования, что поспособствует росту объема выпускаемой продукции и в перспективе к получению дополнительной прибыли. Такие единовременные вложения превращаются в долгосрочные инвестиции, увеличивающие в дальнейшем чистую прибыль.

Чистая прибыль является эффективным инструментом развития любого бизнеса, при грамотном ее использовании можно обеспечить компании быстрое развитие и рост.

Чистая прибыль используется компаниями для следующих целей:

- Пополнение запасов товаров и материалов;

- развитие инноваций;

- обновление фондов производства;

- создание резервов;

- инвестиции;

- благотворительность;

- повышение квалификации сотрудников.

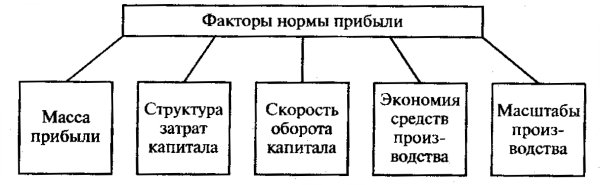

Норма прибыли

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

P’ m/(c+v), где

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

К рыночным факторам относится:

- Средняя рыночная стоимость.

- Спрос и предложение.

- Наличие конкуренции и монополизма на рынке.

К внутрипроизводственным:

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Заключение

Показатель чистой прибыли считается одним из наиболее важных, поскольку делает наглядным уровень прибыли организации. Если он увеличился, следует вывод, что товары пользуются значительным спросом на рынке.

Значение ЧП помогает определить уровень доходности предприятия, эффективность и рентабельность за определенное время. Но оно не может предсказать потенциал компании

Важно правильно выбрать стратегию развития фирмы, поскольку непосредственно этот фактор значительно повлияет на уровень чистой прибыли. Нужно проанализировать производственный процесс изнутри, провести оценку работы маркетингового отдела

Вслед за тем потребуется создать стратегию, позволяющую уменьшить производственные расходы и повысить количество реализованной продукции.

Сделать больше доход предприятия можно также посредством сокращения штатов и уменьшения величины оплаты труда. Кроме этого, необходимо провести оптимизацию запасов товара и повысить разницу между ценой и себестоимостью. Улучшение качества изготовляемых товаров в комплекте с уменьшением себестоимости продукции дает возможность нарастить производственные мощности, что положительно скажется на величине дохода. Повышение продуктивности труда и внедрение новых технологий способствует увеличению объема получаемых денежных средств. Помимо всего перечисленного выше, руководству предприятия требуется принятие мер, которые позволят осваивать новые рынки и расширять торговую сеть.