Маневрирование расходами компании с целью избежать внимания налоговиков: законно ли?

Содержание:

- Что такое прямые и что такое косвенные расходы

- Налоговые ставки

- Кто платит налог на прибыль

- Объект налогообложения по налогу на прибыль

- Что признается налоговым периодом по налогу на прибыль

- Расчет налога на прибыль

- Перенос убытков на будущее

- Учет расхождений между бухгалтерским и налоговым учетом

- Формирование налоговой базы

- О подтверждении расходов по налогу на прибыль

- Объект налогообложения

- Амортизируемое имущество

- Размер налога

- Как быть, если доходы отсутствуют?

Что такое прямые и что такое косвенные расходы

Налоговый Кодекс не дает четкого регламента, какие затраты к какому типу относить. Право считать определенные виды затрат прямыми предоставлено самим организациям, только они должны его обосновать в своей внутренней документации, а руководитель – утвердить.

Как учесть прямые и косвенные расходы в торговле?

С косвенными расходами проще – все траты, которые не сочтены прямыми или внереализационными, считаются косвенными.

В производстве и торговле состав этих типов затрат существенно отличается.

Прямые и косвенные расходы при производстве товаров и услуг

Определяя, к какому типу отнести расходы на производство, руководитель должен брать во внимание, что к прямым, как правило, следует причислить те расходы, которые используются для выпуска товаров (услуг) и их продвижения, продажи. Важна и специфика деятельности, отраслевые особенности процесса производства

Примерное перечисление прямых расходов производственных фирм может выглядеть так.

- Материальные издержки:

- уплата за приобретенное сырье;

- затраты на производственные материалы;

- приобретение оборудования и комплектующих;

- стоимость полуфабрикатов, если в производственном процессе выполняется их переработка.

- Финансовые издержки:

- заработная плата для персонала;

- взносы в социальные и страховые фонды.

- Амортизационные издержки – закономерное снижение стоимости основных средств вследствие их «срабатываемости» со временем.

К СВЕДЕНИЮ! Если организация привлекает для производства работ сторонних людей по субподрядам, то оплата этой деятельности также считается прямыми расходами, так как имеет непосредственную связь с производством, несмотря на то, что в примерном перечне в ст.318 НК ее нет.

Внереализационные расходы учитываются отдельно.

Все остальные типы расходов, напрямую не связанные с производством, считают как косвенные.

ВАЖНО! Иногда случаются «пограничные» ситуации распределения расходов, в таких случаях необходимо обоснование руководства. Однако, следует помнить, что к косвенным по закону нельзя отнести затраты, объективно имеющие отношение к производству, например, средства на закупку сырья, учитывающие себестоимость единицы выпускаемой продукции

Прямые и косвенные затраты в торговле

Торговые отношения предусматривают зафиксированный перечень прямых расходов, утвержденный ст. 320 НК РФ. Здесь «самодеятельность» руководства неправомерна. Согласно законодательству, в торговой деятельности к прямым расходам следует относить такие.

- Затраты при закупке товаров: способ ее определения лежит на самой организации, в частности, это:

- закупочная цена;

- расходы на фасовку;

- стоимость упаковки и тары;

- оплата складских услуг и др.

- Расходы по доставке до склада приобретателя, если эти средства не заложены в стоимость товара. В остальных случаях транспортные расходы правильнее счесть косвенными, поскольку они не соотносятся с продажей товара.

Внереализационные расходы также подчинены отдельному учету.

Остальные затраты будут сочтены косвенными – они напрямую снижают прибыль данного отчетного налогового периода.

Налоговые ставки

Основная, но не единственная, ставка налога на прибыль — 20%. Она распределяется между бюджетами двух уровней. Налог на прибыль 2021 года делится так: 3% — в федеральный, 17% — в региональный бюджеты. После 2024 года распределение изменится. Ниже представлена подробная таблица ставок.

|

К чему применяется / когда действует ставка |

Размер ставки |

|---|---|

|

Основная ставка (действует, если не оговорено иное) |

20%, которые делятся таким образом:

По решению властей субъекта для отдельных организаций ставка может быть понижена до 12,5% (после 2024 года — до 13,5%) |

|

Прибыль по некоторым ценным бумагам российских компаний |

30% |

|

Прибыль от добычи углеводородов на новом морском месторождении |

20% полностью в федеральный бюджет |

|

Некоторые доходы иностранных организаций |

|

|

Доходы от государственных, муниципальных и иных ценных бумаг |

15% (по некоторым муниципальным бумагам 9%) |

|

Дивиденды иностранной компании по российским акциям или от участия в компании из РФ |

|

|

Дивиденды российской организации |

13% |

|

Доходы по депозитарным распискам |

|

|

Отдельные доходы от аренды иностранных организаций |

10% |

|

Доходы сельхозпроизводителей, организаций медицинской, образовательной сфер, соцобслуживания и другое. Полный список — в статье 284 НК РФ |

0% |

Налоговым периодом по данному платежу является календарный год. Организации должны исчислять и уплачивать авансы по налогу на прибыль ежемесячно или раз в квартал.

Кто платит налог на прибыль

Плательщиками налога являются:

- Российские организации, применяющие основную систему налогообложения.

- Иностранные компании, имеющие здесь представительства, получающие доходы, являющееся резидентами или фактически управляемые из РФ.

Не платят налог на прибыль организаций:

- компании на УСН, и ЕСХН;

- организации из сферы игорного бизнеса;

- резиденты «Сколково».

Компании из двух первых групп платят другие налоги, а доходы участников «Сколково» вовсе освобождены от налогообложения.

Для юридических лиц из России и иностранных компаний, имеющих здесь представительства, под налогооблагаемой прибылью понимается разница между доходами и расходами. Прочие иностранные организации не учитывают свои затраты, то есть налогом облагается весь полученный ими в России доход.

Объект налогообложения по налогу на прибыль

Основным «доходным» налогом для организации на общей системе налогообложения является налог на прибыль. Его ставка для большинства случаев равна 20% от налоговой базы.

Что является объектом налогообложения по налогу на прибыль

Налог на прибыль организаций напрямую зависит от финансовых результатов деятельности компании за конкретный период. Объектом налогообложения по налогу на прибыль является, как следует из самого названия, прибыль компании, то есть доходы, уменьшенные на величину расходов за тот же период.

Доходы и расходы для целей определения налоговой базы рассчитываются отдельно. Первые – это выручка по основному виду бизнеса от сделок с клиентами и покупателями, доходы в рамках реализации согласно статье 249 Налогового кодекса и внереализационные доходы (ст. 250 НК РФ).

Расходами же согласно определению статьи 252 Кодекса являются обоснованные и документально подтвержденные затраты, связанные с деятельностью организации.

К таковым относятся, например, начисление дивидендов, погашение или предоставление кредитов и займов, пени и штрафы, перечисляемые в бюджет. Подробный список расходов, которые ни при каких обстоятельствах не влияют на расчет налога на прибыль, приведен в статье 270 Налогового кодекса.

Логично, что проверке налоговой базы, как объекта налогообложения по налогу на прибыль, контролеры стремятся максимально включить в нее получаемые компанией в тех или иных условиях доходы, а вот расходы, наоборот, обычно оспариваются. И в связи с этим нужно понимать, что требование о документальном подтверждении произведенных затрат первичными документами, то есть накладными и актами от поставщика, должен неукоснительно выполняться.

Так же документально должна быть подтверждена и экономическая обоснованность таких расходов, то есть их общая направленность на получение прибыли. Если, например, речь идет об оплате услуг стороннему исполнителю, то такие траты должны совершаться в рамках исполнения другого контракта с заказчиком, либо же для поддержания функционирования компании в целом.

Таким образом в случае возникновения вопросов у контролеров компания, включившая в налоговую базу те или иные расходы, должна будет подтвердить их экономическую оправданность и предоставить по ним закрывающие документы.

Организации на ОСН помимо налога на прибыль являются плательщиками НДС, и выделяют данный налог в документах на собственную реализацию. В связи с этим нужно упомянуть, что для целей определения базы по налогу на прибыль размер доходов определяется без учета НДС. Соответственно данный налог выделен и в стоимости товаров или услуг, если они приобретаются у плательщика НДС. В расходах он так же не учитывается. То есть в базе по налогу на прибыль должны отражаться только чистые показатели доходов и расходов без налога на добавленную стоимость.

Кроме того при расчете налога на прибыль ключевую роль играет момент учета доходов и расходов. Фактически для определения базы по налогу на прибыль существует два подхода: метод начисления и кассовый метод (ст. 271-273 НК РФ). В первом случае датой признания доходов и затрат является дата подписания соответствующих первичных документов с клиентами и поставщиками.

То есть вне зависимости от поступившей или произведенной оплаты сделка является значимой для расчета налога на прибыль по факту оказания услуг или поставки товаров. Кассовый метод «привязан» к дате оплаты

Тут наоборот не важно, какой датой (раньше или позже оплаты) оформлены закрывающие документы, то есть когда именно услуги были фактически оказаны, товары переданы покупателю в рамках конкретного договора

Если оплата по нему прошла, то соответствующая сумма учитывается в налоговой базе.

Порядок уплаты налога на прибыль

Уплата налога происходит поквартально в срок до 28 числа месяца, следующего за окончившемся кварталом. Расчет платежей по налогу на прибыль происходит авансовым методом. Иными словами, по итогам каждого отчетного квартала в зависимости от метода определения налоговой базы подсчитываются все доходы и расходы компании с начала года, таким образом образуется объект налогообложения по налогу на прибыль.

Далее определяется 20% от этой суммы, а конкретный аванс уплачивается за минусом ранее перечисленных в этом же году платежей. Отдельного аванса по налогу на прибыль за 4 квартал не существует. По итогам года фирмы должны рассчитаться в срок до 28 марта.

В те же сроки, то есть до 28 апреля, 28 июля, 28 октября и 28 марта, в ИФНС подается декларация по налогу на прибыль, форма которой утверждена приказом ФНС России 26 ноября 2014 года № ММВ-7-3/600@.

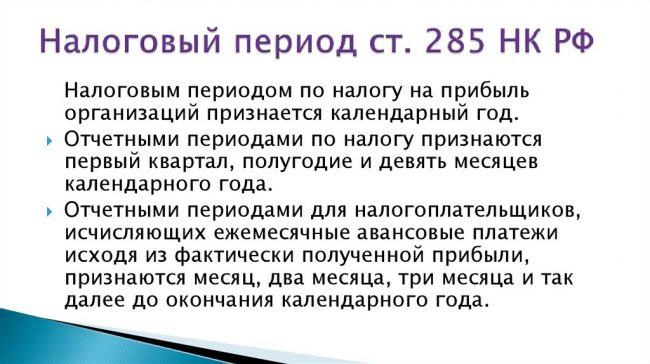

Что признается налоговым периодом по налогу на прибыль

Налоговым периодом является годовой или иной отрезок, который относится налогу, связанному с получением прибыли. При завершении данного временного отрезка подлежит определению база по рассматриваемому периоду, а также устанавливается точная сумма сбора, который подлежит уплате.

Кроме того, на компанию возлагается обязательство относительно формирования и предоставления отчетности по данному типу налогов. Указанный период рассматривается обязательным элементов существования сборов.

Величина отрезка и порядок его определения устанавливается согласно положениям законодательства. Для каждого отдельно взятого сбора предусматривается своя глава.

Существуют такие варианты промежутков времени:

- месячный;

- квартальный;

- годовой.

Относительно рассматриваемой разновидности сбора данный временной отрезок определяется как 12 месяцев. Учитывается календарный год. Это говорит о том, что начинается он в январе и завершается в декабре. Если компания в своей деятельности использует упрощенную разновидность системы обложения налогами, то такой период также будет равняться году.

В рассматриваемый временной отрезок могут включаться один или несколько отчетных периодов. По завершении каждого из них организация несет обязанность по уплате платежа авансового назначения. Если формирование компании произошло после начала календарного года, для этой ситуации первым периодом будет считаться промежуток, начавшийся с даты регистрации фирмы и до конца года.

Внимание! Днем создания предприятия выступает дата, когда произведена регистрация.

Особенностью для фирмы, которая создана с начала до конца декабря выступает то, то налоговым периодом для нее будет выступает момент регистрации – до окончания года, следующего за годом начала деятельности.

Как указано выше, налоговым периодом для рассматриваемого сбора выступает календарный год. Данные положения статьи 285 НК РФ. Он определяется с начала января до конца декабря. Однако, стоит указать на то, что в данном случае есть некоторые исключения. К ним отнесены ситуации, подразумевающие, что компания начинает функционировать или завершает свою деятельность в середине годового срока.

Если рассматривать вновь созданную компанию, то для нее первым отрезком для установления суммы налогов, может выступать:

- отсчет начинается с даты начала деятельности организации и до завершения годового периода. Для примера, фирма начала работать с 15 мая, тогда срок будет установлен, как 15 мая – 31 декабря;

- отсчет подразумевает, что начинается он с даты оформления компании и завершается в конце года, который следует за годом формирования предприятия. Для примера, фирма начинает работу с 26 декабря 2019, тогда периодом будет 26 декабря 2019 – 31 декабря 2020 года.

Перечисленные положения прописаны в положении статьи 55 НК РФ.

Также отдельные положения установлены для фирмы, которая отнесена к разряду иностранных, при этом, не связывается с формирование представительства на российской территории.

Законодательство указывает на то, что этот субъект наделен правом на самостоятельное определение своего статуса как налогового резидента РФ. Тогда применимы положения ст. 55 НК РФ, указывают, что в качестве налогового периода может выступать:

- начало года и до окончания такого срока, при условии, что с указанной даты произошло признание такого статуса;

- со дня, когда было предоставлено заявления и до завершения календарного промежутка, при условии, что налоговым резидентом фирма становится с даты, когда представлена заявка;

- со дня, когда направлено заявление и до конца следующего года, при условии, что подача произведена с начала до конца декабря.

Также особенными моментами отличается определение рассматриваемого периода для компании, которая ликвидируется или прекращает свою деятельность посредством произведения реорганизации.

Отрезок выражается так:

- с начала годового периода и до момента, когда деятельность фирмы завершается. Для примера с начала года до 24 октября;

- также может определяться со дня начала деятельность и до ее завершения, когда эти сроки отнесены к одному году. К примеру, с 23 февраля до 12 декабря.

Также срок может начинаться в декабре одного года и завершаться в середине другого, при условии, что компания начала функционировать в декабре 2019 года и закончит свою деятельность в 2020.

Расчет налога на прибыль

При исчислении налога на прибыль следует знать, что объектом налогообложения в данном случае является именно прибыль. Что такое прибыль, мы с вами прекрасно понимаем: это доходы, из которых вычли расходы. Вот здесь есть важные моменты:

- Для расчета налога к доходам относят выручку от реализации и внереализационные доходы, список которых вы найдете в ст. 249 НК РФ.

- Для расчета налога к расходам относят расходы от реализации (как прямые (амортизация, оплата труда работников, материальные расходы), так и косвенные) и внереализационные расходы, список которых указан в ст. 265 НК РФ.

- Доходы и расходы, которые в расчете не принимают участия, перечислены в ст. 251 и ст. 270 соответственно – эти списки состоят из четко обозначенных категорий доходов / расходов, которые ни при каком раскладе на налог влияния оказать не могут.

Чаще всего налоговая признает расходы необоснованными из-за недобросовестных контрагентов, когда организация не проявила должной осмотрительности при его выборе. Как можно обезопасить себя и проверить контрагента мы уже писали.

Одним из нововведений 2019 года является разрешение списывать в состав расходов оплату путевок для своих сотрудников как туристических, так и санаторно-курортных. Что здесь нужно знать?

- Данные поправки внесены в НК ст.1 113-ФЗ от 23.04.2018г.;

- Путевки должны быть приобретены только через российского туроператора или агента, по договору в пользу конкретного сотрудника, а также, по желанию, его родственников (жен, мужей, детей в возрасте до лет, в случае, если ребенок является студентом очного вуза);

- Отдых или лечение должны быть только на территории РФ;

- В затратах можно учесть стоимость проезда, проживания, питания, экскурсионного или санаторно-курортного обслуживания;

- Бюджет на одного сотрудника составляет не более 50 тыс.рублей;

- Со стоимости путевки нужно удержать НДФЛ. Датой признания дохода будет дата оплаты компанией путевки.

Все расходы: на путевки, санаторно-курортное и медицинское лечение, взносы на добровольное личное страхование не должны превышать 6% от общих затрат на оплату труда.

Еще одна важная особенность! Учитывать доходы и расходы, участвующие в расчете налога на прибыль, можно двумя методами: методом начисления или кассовым методом. Комбинировать их, например, учет доходов вести одним методом, а расходов – другим, нельзя. Перескакивать с одного метода на другой тоже нельзя. Вы выбираете только один метод, наиболее для вас подходящий – для этого его следует закрепить как одно из положений налоговой учетной политики.

В чем суть методов?

- Метод начисления: в этом методе доходы / расходы отражаются в учете в том периоде, когда произведены, независимо от даты оплаты или поступления средств;

- Кассовый метод: при этом методе доходы / расходы учитываются тогда, когда они реально поступили или были оплачены. Собственно, поэтому метод и называется кассовым: получили деньги на расчетный счет от клиента – отразили доход, оплатили счет поставщику – отразили расход.

Прочитать подробнее об этих методах можно в ст. 271-273 НК РФ. Кассовый метод на ОСНО вправе применять только те юрлица, у которых выручка (без учета НДС) в 4 предшествующих кварталах не превышала 1 млн. руб. за каждый из периодов. Соответственно, так как применение этого метода ограничено, то основным является все-таки метод начисления.

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.()

Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2021 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

— по итогам 2009 года – 180 000 руб.

— по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

|---|---|---|

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 — стр. 110) | 120 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.

Учет расхождений между бухгалтерским и налоговым учетом

На практике у бухгалтера есть два способа учета расхождений в определении доходов и расходов с целью расчета налога на прибыль.

Первый – это вести отдельно бухгалтерский, отдельно налоговый учет.

Второй более простой – вести только бухгалтерский учет, а для исчисления налога на прибыль расхождения между бухгалтерским и налоговым учетом оформлять, например, в виде бухгалтерской справки. Для составления этой справки использовать данные бухучета с небольшой корректировкой в нужных местах.

Если предприятие использует первый способ и ведет отдельно налоговый учет, то для отражения операций используются регистры налогового учета (вместо счетов бухгалтерского учета). Формы регистров разрабатываются предприятием самостоятельно. Организация определяет необходимое количество регистров, их содержание. На основании составленных за отчетный период регистров считается налог на прибыль.

Последний способ, конечно, более удобный, ведь на самом деле расхождения наблюдаются далеко не по всем операциям, поэтому иногда достаточно внести корректировки по нескольким их видам, после чего рассчитать налог на прибыль.

Налог на прибыль организаций достаточно сложный. Бухгалтер должен хорошо разбираться в перечне доходов и расходов, представленном в гл. 25 Налогового кодекса.

Если предприятие при исчисления налога на прибыль используется второй способ, то для корректного составления бухгалтерской справки, нужно внимательно проанализировать доходы и расходы, полученные предприятием за отчетный период. Выбрать из них те, которые в бухгалтерском и налоговом учете признаются по-разному.

На основании проведенного анализа финансовой деятельности предприятия бухгалтер может составить справку или регистр в свободной форме, назвав его, допустим, «Расхождения данных бухгалтерского и налогового учета». В данном регистре бухгалтер должен отразить прибыль, полученную по данным бухучета (счет 99), расхождения между налоговым и бухгалтерским учетом, итоговую сумму прибыли, с которой следует удержать налог на прибыль.

Методы признания доходов и расходов

Существует два метода признания доходов и расходов в налоговом учете:

- Метод начисления;

- Кассовый метод.

Метод начисления

При использовании метода начисления доходы и расходы признаются таковыми при их начислении, а не по факту оплаты. Этот метод всегда используется в бухгалтерском учете и зачастую в налоговом учете. Если организация применяет данный метод в обоих видах учета, то на выходе расхождения в определении прибыли будут минимальны, что очень удобно. Именно в этом случае будет выгодно оформлять расхождения с помощью одного регистра или справки с корректировкой.

Кассовый метод

Кассовый метод подразумевает признание доходов и расходов только в момент их оплаты. Метод может использоваться только в налоговом учете. Понятно, что, если организация в бухучете использует метод начисления, а в налоговом – кассовый метод, то расхождения в полученных результатах будут отличаться значительно больше. Возьмем, например, операцию по отгрузке товара покупателю. Отгрузить товар организация может в одном отчетном периоде, а получить оплату уже в другом. При этом в бухучете доходы признаются в одном отчетном периоде, а в налоговом учете, соответственно, в другом. Конечно, величина прибыли будет значительно отличаться. Именно поэтому кассовый метод применяется довольно редко на практике, преимущественно, субъектами малого предпринимательства с небольшими оборотами, небольшой выручкой.

Какой метод выбрать для признания доходов и расходов, организация вправе решить сама.

Отчетность и уплата

Календарный год разбивается на 4 отчетных периода, по результатам каждого организация заполняет необходимую отчетность, подает ее в налоговый орган.

Отчетные периоды:

- 3 месяца;

- Полугодие;

- 9 месяцев;

- Календарный год.

Год признается налоговым периодом.

Как уже ранее было написано, прибыль для расчета налога определяется нарастающим итогом с начала года, именно поэтому берутся такие отчетные периоды.

В качестве отчетности выступает декларация по налогу на прибыль, заполняется она 4 раза за год по результатам каждого отчетного периода, подается не позднее 28-го числа месяца, следующего за отчетным периодом. За год декларация подается до 28 марта следующего года.

Таким образом, организация должна отчитаться по налогу на прибыль:

- За 3 месяца – до 28 апреля;

- За полугодие – до 28 июля;

- За 9 месяцев – до 28 октября;

- За год – до 28 марта.

Порядок и сроки уплаты налога на прибыль – это довольно обширная тема, о которой мы поговорим в отдельной статье.

Формирование налоговой базы

Для начала рассмотрим, какие сведения следует обязательно учесть при расчете налоговой базы. Согласно ст.315 Налогового кодекса РФ, бухгалтер должен учитывать:

- период, за который база определяется (обычно это 1 календарный год);

- доходы, полученные за этот период времени;

- расходы за тот же период (они уменьшат доходы);

- прибыль (или расходы) от продажи определенных товаров или услуг;

- внереализационные доходы;

- прибыль (или расходы), которая была получена в результате проведения внереализационных операций.

Всё это вкупе даст нам налоговую базу. Расчеты ведутся так называемым нарастающим итогом. За основу берется налоговый период, равный одному календарному году. По его завершении показатели обнуляются, и всё начинается сначала. Приведем таблицу, которой можно пользоваться как памяткой.

О подтверждении расходов по налогу на прибыль

В письме от 29.04.2019 № 03-03-06/1/31506 Минфин России разъяснил, при каких условиях первичные документы, составленные иностранным контрагентом, подтверждают расходы организации*.

Примечание:

Об особенностях расходов на благоустройство офисов и позициях судов см. подробнее в статье «Красиво жить не запретишь: как обосновать расходы на обустройство «богатого» офиса».

Так, первичные документы, оформленные по правилам делового оборота иностранного государства, нужно обязательно перевести на русский язык.

Обусловлено это тем, что именно русский язык является языком, на котором ведется официальное делопроизводство в Российской Федерации (ст. 16 Закона РФ от 25.10.1991 № 1807-1).

Вместе с тем НК РФ не устанавливает порядок перевода с иностранного языка на русский, а значит, организация может выбрать его по своему усмотрению. Перевод может быть выполнен как сотрудником такой организации, так и сторонним переводчиком.

Кроме того, по мнению Минфина России, первичные документы, составленные на иностранном языке по типовой форме, не обязательно каждый раз переводить целиком. Достаточно один раз перевести на русский язык постоянные показатели типовой формы, а в дальнейшем, при необходимости, переводить изменяющиеся показатели такого первичного документа.

От редакции. 27.02.2019 в 1С:Лектории состоялась лекция «Налог на прибыль: актуальные вопросы, практика правоприменения

На что обратить внимание при подготовке отчетности за 2019 год. Изменения 2020 года» с участием О

Д. Хорошего (Минфин России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице .

Объект налогообложения

Налог на прибыль в 2018 году, как и раньше, подразумевает такой основной объект обложения, как вырученная фирмой прибыль. Этим понятием обозначается размер поступившего дохода, из которого вычитается размер совершенных растрат и всяческих расходов, список которых определяется соответствующими законами в Налоговом кодексе государства.

Можно выделить два основных типа дохода:

- Полученный от продажи какого-либо товара либо услуг, а также реализации прав собственности на имущество;

- Так называемые внереализационные доходы.

К первой категории относится доход, приобретенный в результате продажи товаров, предоставления клиентам услуг, продажи недвижимости или ее сдачи в аренду и т.п. Вторая категория обозначает вырученные средства от долевого участия в функционировании предприятий и организаций, выгоды, выигранные от колебаний курса валют, полученные деньги, которые были уплачены юридическому лицу в виде штрафов, пеней и всяческих неустоек за неисполнение своей части обоюдного договора и других подобных действий, перечисленных в 250-й статье НК России.

Амортизируемое имущество

Признание НМА амортизируемым имуществом

Определение амортизируемого имущества дано в НК РФ. Таковым в целях применения гл. 25 НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено указанной главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом является имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.

Как видим, в последнем предложении СПИ более 12 месяцев и стоимостный порог в 100 000 руб. четко обозначены только для имущества. С 01.01.2020 эта норма будет изложена в новой редакции и данные показатели будут применяться к результатам интеллектуальной деятельности и иным объектам интеллектуальной собственности.

Вот как это будет выглядеть. Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100000 рублей.

Основные средства, исключаемые из состава амортизируемого имущества

Перечень ОС, исключаемых из состава амортизируемого имущества, дан в НК РФ.

С 01.01.2020 в него будут внесены следующие изменения.

Во-первых, признается утратившим силу абз. 2. С указанной даты из состава амортизируемого имущества не будут исключаться основные средства, переданные (полученные) по договорам в безвозмездное пользование.

Соответствующие изменения внесены и в другие нормы. Так, упоминание об ОС, переданных (полученных) по договорам в безвозмездное пользование, исключено из НК РФ, где устанавливался порядок начисления амортизации при прекращении договора безвозмездного пользования и возврате объектов амортизируемого имущества налогоплательщику.

То есть по основным средствам, переданным (полученным) по договорам в безвозмездное пользование, амортизация начисляется, но в расходах для целей налогообложения не учитывается. Основание – п. 16.1, который с нового года появится в ст. 270 НК РФ.

Исчезнет упоминание об ОС, переданных (полученных) по договорам в безвозмездное пользование, и из НК РФ, который будет изложен в следующей редакции: по ОС, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев, а также по ОС, находящимся по решению руководства организации на реконструкции (модернизации) свыше 12 месяцев, начиная с 1-го числа месяца, следующего за месяцем, в котором указанные ОС были переведены на консервацию или с которого они находятся на реконструкции (модернизации), начисление амортизации не производится.

При расконсервации, завершении реконструкции (модернизации) объекта ОС амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация ОС или завершилась его реконструкция (модернизация).

Во-вторых, внесены изменения в последний абзац, где говорится, что при расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации. С 01.01.2020 из этого абзаца будет исключено положение о том, что срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Изменение метода начисления амортизации

Согласно действующей редакции НК РФ налогоплательщик вправе переходить с нелинейного на линейный метод начисления амортизации не чаще одного раза в пять лет.

Данная формулировка позволяла прочесть ее таким образом, что переход с нелинейного метода на линейный ограничен пятилетним сроком, а обратный переход (с линейного метода на нелинейный) можно проводить хоть через год, например, так:

|

Начало налогового периода |

Переход с одного метода на другой |

|

01.01.2014 |

С линейного на нелинейный |

|

01.01.2015 |

С нелинейного на линейный |

|

01.01.2016 |

С линейного на нелинейный |

|

Не ранее 01.01.2020 |

С нелинейного на линейный |

С 01.01.2020 эта норма будет гласить, что налогоплательщик вправе менять метод начисления амортизации не чаще одного раза в пять лет.

Размер налога

Основная ставка налога на прибыль предприятия составляет 20 %, из которых 3 % уплачивается в федеральный бюджет. Региональные законодательные органы вправе предоставлять отдельным категориям плательщиков льготы. Навигация по статье

- Кто платит налог на прибыль организаций

- О консолидированных группах налогоплательщиков

- Объект налогообложения

- Методы учета и признания доходов и расходов

- Ставки по налогу на прибыль организаций в 2021 году

- Налоговый период

- Порядок предоставления налоговой декларации по прибыли организаций

- Бухгалтерская проводка начисления налога на прибыль

- Штрафы по налогу на прибыль организаций

- Оптимизация налога на прибыль

- Возврат переплаты по налогу на прибыль

- Заключение

Налог на прибыль — это прямое обязательство перед фискальными органами, а значит, и перед государством. Многим кажется, что посчитать его просто: достаточно определить базу обложения и умножить ее на действующую ставку, деленную на сто. Чаще всего эти вычисления и в самом деле произвести несложно. Но алгоритм расчета налога на прибыль имеет с некоторые особенности, которые каждому предпринимателю рекомендуется знать.

Как быть, если доходы отсутствуют?

Не каждый отчетный период проходит для компании удачно. Бывает, что при составлении декларации в налоговый орган, бухгалтер указывает доход в размере 0 рублей. А иногда в графе поступлений вовсе ставится минус. Это означает, что деятельность компании является убыточной. С компании снимается обязанность уплаты налога на прибыль. Но составить и отправить в налоговую декларацию за такой отчетный период придется. В таком случае бухгалтеру нужно указать значение «0» в графе «налоговая база». Это будет означать, что с баланса компании не нужно делать каких-либо отчислений государственный бюджет. Такая возможность предусмотрена в п. 8 ст. 274 НК.