Правильно заполненные платежные документы помогут избежать задолженности

Содержание:

- Основание платежа поле 106 – расшифровка

- Что это такое?

- Номера полей платежного поручения с расшифровкой в 2019-2020 году: таблица

- Значение поля 108 при налоговых платежах

- УИН

- Основные значения кода

- Значение поля 108 при налоговых платежах

- Какие сведения указываются в счёте за КУ согласно ПП РФ №354

- Виды документа

- Как заполнять поле 107 для таможни

Основание платежа поле 106 – расшифровка

Рассмотрим, какая бывает расшифровка основания платежа в платежном поручении, и как вносятся данные в этот реквизит. Значение показателя всегда состоит из двух заглавных печатных букв и заполняется по формату «ХХ». Не допускается оставлять пустое основание платежа в платежке: следует либо внести официальное условное обозначение, либо проставить «0».

Действующие виды показателя «основание платежа» в поле 106:

| Буквенная кодировка | Расшифровка значений по п. 7 Приложения № 2 Приказа № 107н |

| ТП | Основание платежа ТП – это обозначение всех перечислений текущего календарного года |

| ЗД | Используется при добровольном перечислении сумм обязательств за истекшие периоды, при этом требование ИФНС отсутствует |

| БФ | Текущие перечисления физлица с собственного расчетного счета |

| ТР | Используется при принудительном погашении (по требованиям ИФНС) обязательств |

| РС | Проставляется при исполнении обязательств по рассроченным долгам |

| ОТ | Указывается при исполнении обязательств по отсроченным долгам |

| РТ | Проставляется при исполнении обязательств по реструктуризированным долгам |

| ПБ | Применяется при исполнении обязательств компанией-должником в ходе банкротства |

| ПР | Указывается при исполнении обязательств по приостановленным к взысканию долгам |

| АП | Обозначает исполнение обязательств по результатам актов проверки |

| АР | Проставляется при исполнении обязательств по результатам исполнительного документа |

| ИН | Используется при оплате сумм в рамках инвестиционного кредита ИФНС |

| ТЛ | Указывает на перечисление долгов третьими лицами за компанию-должника в стадии банкротства |

| ЗТ | Применяется при оплате текущих долгов должником-банкротом |

Обратите внимание! Основание платежа – пени, как таковое в п. 7 Приложения № 2 отсутствует

Чтобы обозначить, какой именно долг погашается – налог, пени или штраф, следует выбрать отдельный КБК и указать в поле 106 код «ЗД» – при добровольном погашении обязательств; «ТР» – при погашении по требованию территориального подразделения ИФНС или «АП» – при расчетах по акту проверки.

Что это такое?

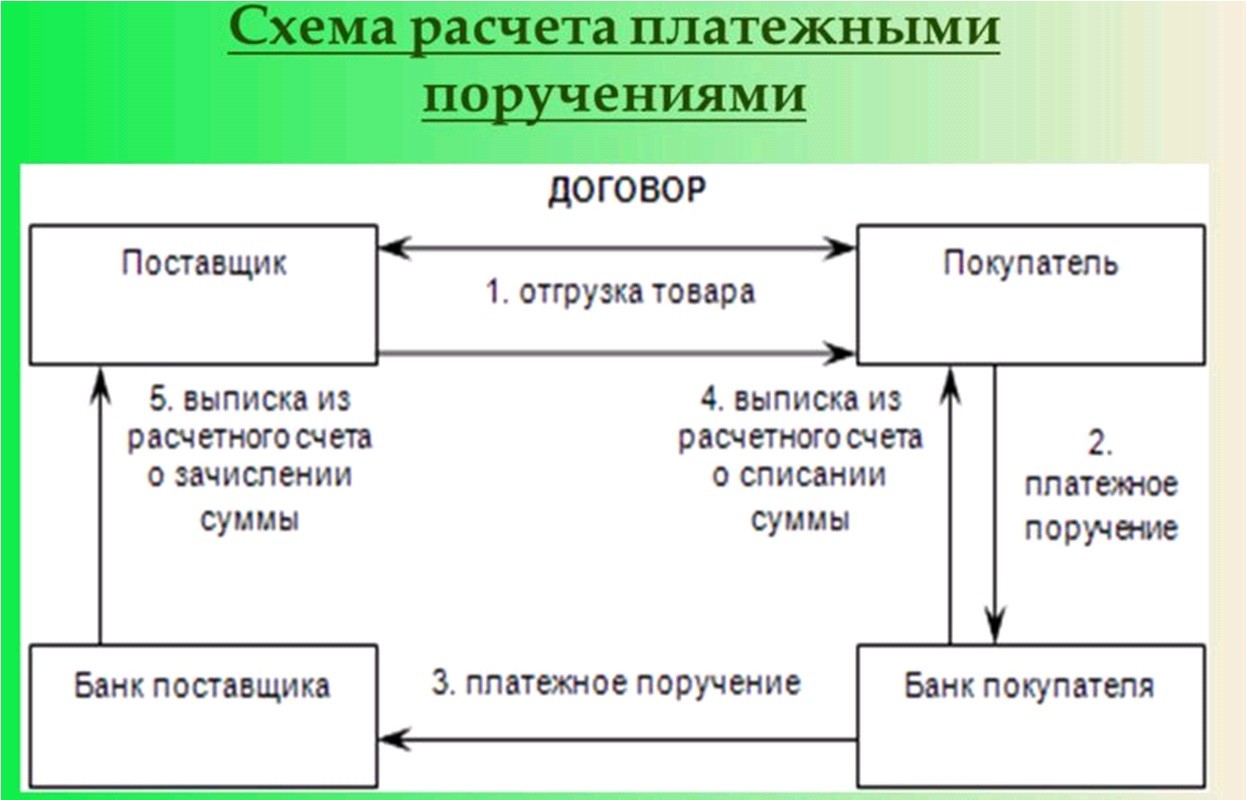

За все время существования коммерческой деятельности существовало большое количество различных видов и способов платежей и оплат. Одним из наиболее продвинутых, надежных и проверенных можно назвать оплату посредством платежного поручения (ПП).

Этот термин обозначает форму безналичного расчета, во время которого владелец счета или плательщик предоставляет поручения для банковского учреждения, где у него открыт личный счет, перевести указанное количество денежных средств на счет получателя, который отображается в документе. В результате, со счета плательщика указанная сумма снимается и отправляется получателю.

Важно! Заполнение ПП может выглядеть как внесение данных в специальный бланк. Возможно сделать заполнение в персональном кабинете на сайте банка

Банковская структура при указанных видах расчетов берет на себя обязательство согласно поручения компании с применением средств, которые присутствуют на его счетах, отправить необходимую сумму на указанный счет предприятия или лица, отмеченного плательщиком.

Исполнение ПП производится банковским учреждением в срок, который указан в контракте о банковском обслуживании или в порядке составления, установленным законами Российской Федерации. Пример: ПП, которые создаются для перевода денежной суммы от плательщика налогов в систему бюджета РФ, проводятся учреждением на протяжении одного операционного дня.

Обратите внимание! ПП, может быть взято банком в работу и средства переведены только если у плательщика на счете есть в наличии указанная сумма. Исключениями могут быть только случаи, которые отображены в контракте на обслуживание с банком

Исключениями могут быть только случаи, которые отображены в контракте на обслуживание с банком.

Номера полей платежного поручения с расшифровкой в 2019-2020 году: таблица

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни

| Номер поля | Наименование поля | Значение реквизита / Как заполнить |

|---|---|---|

| 1 | Платежное поручение | Наименование банковской документации |

| 2 | 0401060 | Номер формы ОКУД |

| 3 | № | Номер платежного поручения. Номер может состоять максимум из шести цифр. Нумерация платежек идет подряд. Отсчет начинается с нового года |

| 4 | Дата | Дата оформления платежного поручении. Формат даты имеет вид ДД.ММ.ГГГГ. Поэтому нужно указывать, например, 26.03.2020 |

| 5 | Вид платежа | Поле 5 не заполняют. Исключение — срочный платеж. В этом случае пишут «срочно» |

| 6 | Сумма прописью | Сумма в рублях указывают прописью с заглавной буквы, а в копейках – цифрами. Причем, слова «рубли» и «копейки» не сокращают. Если сумма выражена в целых рублях, копейки можно опустить |

| 7 | Сумма | Вписывают сумму платежа цифрами, разделив рубли и копейки знаком «—». Если копеек нет, после числа ставят знак «=», но тогда в поле 6 не должны упоминаться копейки |

| 8 | Плательщик | Компании указывают свое наименование. Предприниматели вписывают ФИО и в скобках «ИП». Затем проставляют адрес места жительства (регистрации), до и после информации о месте жительства (регистрации) ставят «//» |

| 9 | Сч. № | Номер счета плательщика |

| 10 | Банк плательщика | Наименование и место нахождения банка плательщика |

| 11 | БИК | Банковский идентификационный код (БИК) банка плательщика |

| 12 | Сч. № | Корреспондентский номер счета банка плательщика |

| 13 | Банк получателя | Наименование и место нахождение банка получателя |

| 14 | БИК | Банковский идентификационный код банка получателя средств |

| 15 | Сч. N | Номер счета банка получателя средств |

| 16 | Получатель | Для юридических лиц, банков вписывают наименование, для индивидуальных предпринимателей – ФИО и в скобках – «ИП», для физлиц, занятых частной практикой, – ФИО и вид деятельности |

| 17 | Сч. N | Номер счета получателя денег |

| 18 | Вид. оп. | Шифр платежного поручения – 01 |

| 19 | Срок плат. | Не заполняют |

| 20 | Наз. пл. | Не заполняют |

| 21 | Очер. плат. | Очередность платежа, принятую в статье 855 ГК РФ. Например, при уплате налогов и взносов в поле 21 ставят цифру 5 |

| 22 | Код | 0 или уникальный идентификатор платежа (УИН) |

| 23 | Рез. поле | Не заполняют |

| 24 | Назначение платежа | В поле поясняют назначение платежа. Например, указывают полное наименование налога и период, за который его перечисляют в бюджет |

| 43 | М.П | Печать (при наличии) |

| 44 | Подписи | Подпись уполномоченного представителя организации (например, руководителя) или ИП |

| 45 | Отметки банка | Не заполняют |

| 60 | ИНН | ИНН или КИО плательщика |

| 61 | ИНН | ИНН или КИО получателя |

| 101 | Статус плательщика | Код согласно приказу Минфина от 12.11.2013 № 107н. Например, в платежке ставят такие коды:

|

| 102 | КПП | Компании указывают 9-значный код причины постановки на учет в ИФНС, предприниматели – ноль |

| 103 | КПП | КПП получателя |

| 104 | КБК | 20-значный код бюджетной классификации. |

| 105 | ОКТМО | Код из Общероссийского классификатора территорий муниципальных образований |

| 106 | Основание платежа | Код основания платежа согласно приказу Минфина от 12.11.2013 № 107н. Например:

В платежке по взносам на травматизм ставят 0 |

| 107 | Налоговый период | Десятиразрядный код из восьми символов и двух разделительных точек. Первые два буквенных разряда указывают на периодичность уплаты налога:

Номер месяца (от 01 до 12), квартала (от 01 до 04) или полугодия (01 или 02) занимает четвертый и пятый разряды, а третий и шестой — разделительная точка. Годовому платежу соответствуют 00. Разряды с седьмого по десятый — год, за который перечисляются налоги, сборы или взносы. Например, при уплате пенсионных взносов за март 2020 года, в поле 107 записывают МС.03.2020 |

| 108 | Номер документа | Для текущих платежей ставьте 0. Если платите по требованию, ставьте номер требования, знак «№» не заполняйте. В платежке на травматизм ставьте 0 |

| 109 | Дата документа | Для текущих платежей по налогам и взносам в поле 109 указывают дату подписания декларации или расчета. Если по перечисляемому платежу отчетность еще не сдана, то в поле 109 ставят 0 |

| 110 | Код выплат | В платежках по налогам и взносам поле 110 не заполняют. Когда перечисляют гражданам деньги из бюджета – стипендии, зарплату бюджетникам, в поле 110 вписывают код 1 |

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа. Если погашается текущая задолженность по налогам (страховым сборам) или речь идет о добровольной уплате недоимки, в поле 108 платежного поручения следует поставить значение 0. В этом случае основание платежа (ТП или ЗД) указывается в поле 106.

О том, какие изменения в реквизитах платежного поручения на уплату налогов произошли в 2021 году, в том числе в поле 106, мы рассказали здесь. Кроме того изменились реквизиты Казначеств: № счета, наименование банка, а в поле 15 теперь нужно указывать номер банковского счета, который входит в состав ЕКС. Эти изменения действуют с 01.05.2021 года. Период с 01.01.2021 по 30.04.2021 — переходный, т.е. банки будут принимать платежки как со старыми, так и с новыми реквизитами.

Но в некоторых случаях при перечислении денег в бюджет поле 108 следует заполнить, указав в нем номер документа – основания платежа. Для этого необходимо наличие документа, который обязывает налогоплательщика погасить задолженность на основании вынесенных решений налоговых или судебных органов. Номеру документа должен соответствовать один из следующих кодов, проставленных в поле 106:

- ТР. Означает выставленное требование налоговых органов. При обнаружении недоимки инспекция вправе прислать налогоплательщику документ с указанием вида налога или страхового взноса и суммы на перечисление. Срок погашения задолженности указывается в требовании.

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте здесь.

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ПР. Используется номер решения о приостановлении взыскания при погашении плательщиком этой задолженности.

- АП. Подразумевается номер акта выездной или камеральной проверки, в результате которой произошло доначисление налогов, пеней и штрафов.

- АР. Оплата по номеру исполнительного документа, выданного в результате возбужденного дела.

С 2015 года в поле 108 указываются также номера следующих документов, на основании которых совершается платеж:

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Проверьте, правильно ли вы заполнили платежное поручение на уплату налогов. Для этого воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите к Готовому решению.

УИН

«Уникальный идентификатор начисления» включает в себя 23 знака

Это поле так же важно, как и «Основание налогового платежа» (106). Прописывается УИН в поле «22» и в «Назначении платежа»

Пример: «УИН13246587091324658709/// Оплата штрафа …».

Бывают ситуации, когда УИН отсутствует. Например, при перечислении налогов, рассчитанных юрлицами и ИП самостоятельно на основании деклараций, идентификатором платежа является КБК, который указывается в реквизите «104». УИН, по новым правилам, в таких случаях не формируется.

Физические лица, которые уплачивают налоги по уведомлению из ФНС, получают извещение в форме «ПД». Документ заполняются ФНС с использованием программного оборудования автоматически. В нем сразу формируется УИН. Этот код и нужно указать в платежном поручении.

Если плательщик желает перечислить в бюджет налог без уведомления ФНС и заполненного извещения, то он формирует документ самостоятельно. Сделать это можно через электронный сервис на сайте ФНС. УИН в квитанции присвоится автоматически.

Налоги можно оплачивать через кассу банка. В этом случае заполняется извещение «ПД4сб». Если операция осуществляется через Сбербанк, то УИН не указываются. В этом случае в документе обязательно прописывается Ф.И.О. плательщика и адрес его места жительства.

Основные значения кода

Сведения, которые вписываются в номере 108 документа, зависят от основания, по которому осуществляется платеж. Например, если вносятся средства для погашения текущего долга по налогам или страховым взносам или же гражданин добровольно уплачивает штрафы, пени и недоимки, то ставится 0. Основание платежа приводится в строке 106.

При заполнении поля 108 указывать номер налогового документа, выступающего основанием для платежа. Поэтому плательщику требуется иметь с собой данную документацию, содержащую сведения об обязательстве гражданина погасить долг. Обычно она представлена специальными письмами или требованиями от налоговой инспекции, а также могут применяться судебные решения и акты.

При выборе кода, который будет поставлен в строке 106, учитывается, что он должен соответствовать коду документа:

- ТР. Данное обозначение свидетельствует о том, что вносится платеж на основании требования, полученного от ФНС. Если представители инспекции выявляют недоимку, то они направляют должнику специальное письмо с требованием уплатить налог. Оно содержит сведения о виде налогового или страхового сбора, а также конкретную сумму, которую нужно перечислить. Обязательно приводится конкретный срок погашения задолженности.

- РС. Это значение применяется, если используется рассрочка для погашения долга. По ст. 61 НК лица, которые не обладают достаточными финансами для погашения задолженности перед государством, могут оформить рассрочку. Для этого заранее нужно получить разрешение от представителей ФНС, поэтому долг погашается равномерными платежами в течение одного года. Но предварительно придется подготовить доказательства наличия веских причин для неуплаты налога в установленный срок. К таким основаниям относится сезонная работа или получение ущерба из-за стихийного бедствия. В качестве подтверждения используются официальные документы. Дополнительно придется погашать проценты за то, что налог не был уплачен в установленные сроки.

- ОТ. Эта аббревиатура является номером решения, по которому предоставлена отсрочка платежа. Она предлагается только налоговой инспекцией. Например, при сложных материальных ситуациях субъекты не могут уплатить своевременно начисленный сбор. Они имеют право подать заявление о предоставлении отсрочки. В течение 30 дней сотрудники ФНС принимают решение по такому обращению.

- РТ. Данный код свидетельствует о том, что налоговый орган принял решение о проведении реструктуризации. Если налогоплательщик по разным причинам не может уплатить налог и погасить долг, то ему предлагаются льготные условия. Они заключаются в оформлении специального графика, благодаря которому долговые обязательства погашаются постепенно.

- ПБ. Этот код соответствует номеру дела, по которому вынесено решение арбитражным судом. В некоторых ситуациях возникают разногласия между плательщиками и ФНС. Обычно они касаются правил начисления и уплаты налогов и сборов. Такие споры приходится решать в судебном порядке. Если суд встает на сторону налоговой инспекции, то налогоплательщику придется уплатить налог и проценты на основании принятого решения.

- ПР. Данное обозначение свидетельствует о наличии решения, по которому приостанавливается принудительное взыскание долга, если должник соглашается добровольно его погасить в установленные сроки.

- АП. Если ставится этот код, то он соответствует акту проверки, по результатам которой начислены налоги или штрафы. Такая проверка может быть не только выездной, но и камеральной.

- АР. Данное обозначение говорит о внесении платы по исполнительному документу. Он формируется после возбуждения и рассмотрения дела, по которую принимается судебное решение.

- ИН. Этот код соответствует номеру решения, на основании которого выдан налоговый инвестиционный займ. Этот метод считается довольно редким, но он позволяет изменить срок уплаты сбора. Кроме отсрочки предлагается бюджетный кредит, поэтому налогоплательщику придется погашать проценты, а также выплачивать основной долг. Если задолженность является существенной по размеру, то такой кредит оформляется даже на 10 лет. Обычно этот метод применяется при наличии долгов по .

- ТЛ. Ставится номер определения, выпущенного арбитражным судом, который удовлетворил ходатайство о погашении требований к неплательщику.

Важно! Поскольку используется множество разных кодов, то необходимо правильно в них разбираться, чтобы не допустить ошибку во время заполнения платежного поручения.

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа. Если погашается текущая задолженность по налогам (страховым сборам) или речь идет о добровольной уплате недоимки, в поле 108 платежного поручения следует поставить значение 0. В этом случае основание платежа (ТП или ЗД) указывается в поле 106.

О том, какие изменения в реквизитах платежного поручения на уплату налогов произошли в 2021 году, в том числе в поле 106, мы рассказали здесь. Кроме того изменились реквизиты Казначеств: № счета, наименование банка, а в поле 15 теперь нужно указывать номер банковского счета, который входит в состав ЕКС. Эти изменения действуют с 01.05.2021 года. Период с 01.01.2021 по 30.04.2021 — переходный, т.е. банки будут принимать платежки как со старыми, так и с новыми реквизитами.

Но в некоторых случаях при перечислении денег в бюджет поле 108 следует заполнить, указав в нем номер документа – основания платежа. Для этого необходимо наличие документа, который обязывает налогоплательщика погасить задолженность на основании вынесенных решений налоговых или судебных органов. Номеру документа должен соответствовать один из следующих кодов, проставленных в поле 106:

- ТР. Означает выставленное требование налоговых органов. При обнаружении недоимки инспекция вправе прислать налогоплательщику документ с указанием вида налога или страхового взноса и суммы на перечисление. Срок погашения задолженности указывается в требовании.

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте здесь.

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ПР. Используется номер решения о приостановлении взыскания при погашении плательщиком этой задолженности.

- АП. Подразумевается номер акта выездной или камеральной проверки, в результате которой произошло доначисление налогов, пеней и штрафов.

- АР. Оплата по номеру исполнительного документа, выданного в результате возбужденного дела.

С 2015 года в поле 108 указываются также номера следующих документов, на основании которых совершается платеж:

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Проверьте, правильно ли вы заполнили платежное поручение на уплату налогов. Для этого воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите к Готовому решению.

Какие сведения указываются в счёте за КУ согласно ПП РФ №354

Перечень информации, обязательной для размещения в платёжных документах за коммунальные услуги, указан в п. 69 постановления Правительства РФ от 06.05.2011 № 354.

Исполнители коммунальных услуг должны указывать в счетах на оплату:

Сведения о помещении и плательщике.

Сюда относятся: почтовый адрес помещения, данные о его собственнике или нанимателе государственного и муниципального жилфонда. Для частного лица указываются фамилия, имя и отчество, для юридического – наименование (пп. «а» п. 69 ПП РФ № 354).

Информация об исполнителе услуг.

В эту группу данных входят наименование юридического лица или фамилия, имя и отчество индивидуального предпринимателя, банковские реквизиты, номер банковского счёта, адрес и контактные телефоны, адреса электронной почты и интернет-сайта (пп. «б» п. 69 ПП РФ № 354).

Сведения о периоде оплаты и о предоставленных коммунальных услугах.

Согласно пп. «в» п. 69 ПП РФ № 354, в платёжный документ вносятся:

- период, за который произведён расчёт платы;

- перечень всех оказанных в помещении плательщика коммунальных услуг;

- тарифы (цены) на каждый поставленный ресурс и единицы измерения его количества;

- при применении двухкомпонентных тарифов за ГВС указываются величины каждого из компонентов: ХВС и тепловой энергии, затраченных при оказании услуги по горячему водоснабжению.

- Сведения о начислениях платы за КУ.

Здесь необходимо указывать объём потребления и размер платы по каждому коммунальному ресурсу за расчётный период. Если применялся повышающий коэффициент, то указывается его размер и разница между платой до применения коэффициента и после (пп. «г,г(1)» п. 69 ПП РФ № 354).

Информация об объёмах коммунальных услуг, предоставленных за расчётный период на общедомовые нужды, и о размере платы за каждый вид таких услуг (пп. «д» п. 69 ПП РФ № 354).

Согласно ч. 9 ст. 12 № 176-ФЗ, с 1 января 2017 года услуга на общедомовые нужды отнесена к жилищным услугам по содержанию общего имущества многоквартирного дома.

Информацию согласно пп. «д» п. 69 ПП РФ № 354 необходимо включать в платёжный документ в блоке сведений о жилищных услугах с указанием норматива потребления соответствующего ресурса на содержание общего имущества собственников (разд. 3 приложения к приказу Минстроя РФ от 26.01.2018 № 43/пр).

Данные об общедомовом потреблении коммунальных ресурсов.

Указываются объём ресурсов, потреблённый на общедомовые нужды по каждому виду услуг за расчётный период, показания всех ОДПУ, объём каждого вида КУ, предоставленных в жилых и нежилых помещениях МКД (пп. «е» п. 69 ПП РФ № 354).

Сведения о перерасчёте.

Если потребителю КУ производился за период перерасчёт, то необходимо внести в платёжный документ размер перерасчёта и основания для доначислений или уменьшения размера платы (пп. «ж» п. 69 ПП РФ № 354).

- Данные о задолженности за предыдущие расчётные периоды, если таковая имеется, а также о предоставленной рассрочке или отсрочке внесения платы (пп. «з, к» п. 69 ПП РФ № 354).

- Информация о субсидиях и льготах на оплату КУ (пп. «и» п. 69 ПП РФ № 354).

- Штрихкоды, соответствующие ГОСТ Р 56042-2014, если общее собрание собственников не принимало решения об отказе размещать штрихкоды на платёжном документе (пп. «к(1)» п. 69 ПП РФ № 354).

- Иные сведения, в том числе о применении социальной нормы потребления электрической энергии, а также данные, которые должны быть включены в платёжный документ по решению ОСС или согласно договору (пп. «л» п. 69 ПП РФ № 354).

Виды документа

На сегодня существует два вида ПП:

- Бумажный. Это стандартный бланк на листе формата А4. Создается в специальной банковской, бухгалтерской программе или в текстовом редакторе, электронных таблицах.

- Электронный. Создается только в специализированных банковских и бухгалтерских программах, не предназначен для вывода на печать.

Существуют и следующие разновидности платежных документов:

- Одноразовые. Создаются для совершения одного-единственного перевода, после чего теряют свою силу.

- Регулярные. Предназначены для совершения систематических платежей, которые исполняются банком через оговоренные промежутки времени.

Как заполнять поле 107 для таможни

Плательщик должен спросить на таможенном посте, при какой именно таможне будет произведен платёж по данному месту. То есть какой код имеет вышестоящая таможня для приёма перечисляемых средств.

ПРИМЕР

Брянская таможня имеет 10 постов для таможенного досмотра. И каждый из них обладает своим индивидуальным кодом. Но когда фирма заполняет код таможенного органа, в поле 107 платёжки указывают цифры центрального отделения таможни Брянской области. Этот код выглядит так – 10102000.

Данную информацию выдают также на сайте Таможенной службы РФ http://ved.customs.ru/ в разделе «Базы данных». Все, что необходимо вписать в поле 107, приведено по этой ссылке.