Как происходит оплата задолженности третьим лицом за должника? как правильно оформить письмо о погашении задолженности?

Содержание:

НДС в отношениях с третьим лицом

Ситуация 1. Третье лицо исполняет ваше обязательство в счет погашения своего долга по оплате товара перед вами. Оплата (частичная оплата) третьим лицом вашему поставщику в счет погашения долга перед вами на обязанности по уплате НДС не влияет, так как налог вы уплатили раньше, еще при отгрузке товаров третьему лицу.

К сведению

Подробнее о таком способе прекращения обязательства, как новация, можно узнать из журнала «Главная книга», 2008, N 17, с. 41.

Когда в счет погашения долга перед вами третье лицо отгружает вашему покупателю товары, вы принимаете НДС по ним к вычету на основании счета-фактуры третьего лица <15>.

Если у третьего лица перед вами была задолженность по оплате и в счет ее погашения оно по вашей просьбе поставило вашему покупателю товары, то в этом случае обязательство третьего лица перед вами новировано — заменено на другое <16>. А может быть и наоборот — обязательство по поставке товара новировано в обязательство по оплате.

Ситуация 2. Третье лицо исполняет обязательство перед вашим кредитором в счет уплаты вам аванса. Когда исполнение вашего обязательства третьим лицом для вас является авансом, вы должны исчислить с такого аванса НДС (будь он денежный или неденежный) и выставить третьему лицу счет-фактуру <17>.

Ситуация 3. Третье лицо исполняет обязательство перед вашим кредитором в счет выдачи вам займа. Если заем денежный, то его получение и последующий возврат объекта обложения по НДС у вас не образуют <18>.

Заем может быть и товарным, когда третье лицо поставляет за вас вашему покупателю товары, а вы должны вернуть третьему лицу такие же товары и в том же количестве <19>. Такая операция для целей НДС также признается реализацией, ведь к вам при этом переходит право собственности на товары <20>. Поэтому на основании счета-фактуры третьего лица, выставленного в момент отгрузки товаров вашему покупателю, вы в общем порядке можете принять НДС к вычету, а при возврате товаров третьему лицу вы уже с их стоимости исчисляете и уплачиваете налог.

Существует и иное мнение на этот счет, которое в единичных случаях находит поддержку у судов, а именно: поскольку заемный товар впоследствии возвращается заимодавцу, то реализации не происходит, следовательно, объекта налогообложения НДС не возникает <21>. Понятно, что «беспоследственным» является первый вариант, ведь именно ему отдают предпочтение налоговые органы.

Кроме того, вы ничего не теряете при начислении НДС со стоимости возвращенных третьему лицу товаров, ведь ранее ту же сумму налога вы приняли к вычету.

<15> Пункт 2 ст. 171 НК РФ.<16> Статья 414 ГК РФ.<17> Подпункт 2 п. 1 ст. 167 НК РФ; Письмо Минфина России от 10.04.2006 N 03-04-08/77; п. 2 Письма ФНС России от 28.02.2006 N ММ-6-03/202@.<18> Подпункт 15 п. 3 ст. 149 НК РФ.<19> Статьи 807, 822 ГК РФ.<20> Пункт 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ; Письмо УМНС России по г. Москве от 31.10.2003 N 24-11/61333; Постановления ФАС УО от 17.01.2008 N Ф09-11146/07-С2, от 13.07.2006 N Ф09-6017/06-С7.<21> Постановление ФАС МО от 23.04.2008 N КА-А40/3008-08.

Элементы письма

Деловая переписка в большинстве своем однотипна. В конкретном документе выделяются три части: шапка, тело документа и заключительная. В верхней части листа обычно располагаются реквизиты организации, которая отправляет документ и является кредитором. В идеале письмо печатается на фирменном бланке организации, который содержит ее полное наименование, адрес, контактные телефоны, ИНН и другую принципиально важную информацию.

Также шапка, согласно существующим нормам, должна содержать номер, дату, вежливое, а главное — конкретное обращение к деловому партнеру.

Если озаглавлено письмо будет, например, ООО «Ромашка», то не будет ясно, кто является получателем. Поэтому обращение лучше формулировать согласно требованиям, обращаясь по имени и отчеству к руководителю либо другому ответственному за погашение задолженности лицу.

В основной части документа в большинстве случаев прописывается:

- Ссылка на номер договора, который был заключен и согласно которому произвелась поставка товара либо были оказаны услуги. Можно ссылаться на конкретный пункт договора, если есть возможность. Не возбраняется цитирование, если это проясняет создавшуюся ситуацию.

- Какие организации участвовали.

- Конкретная сумма долга, а также за какие товары либо услуги она причитается к выплате.

- Какие действия требуются компании-должнику. Обычно это перечисление средств на какой-либо счет. Если данные счета прописаны в договоре, то достаточно будет сослаться на подписанный обеими сторонами договор.

- Что произойдет в случае неуплаты долга. Меры могут быть как мягкие (неустойка, пени), так и жесткие (обращение в Арбитражный суд). В основном организации прибегают к комбинированным мерам воздействия на должника.

При обращении в суд письмо-требование об оплате задолженности является обязательным условием подачи иска. Без него дело наверняка будет проиграно, особенно если должник не будет признавать существование задолженности.

В качестве дополнения можно приложить расчеты пени, которая полагается за неуплату долга. Однако это не обязательно для такого типа деловой переписки. Кроме того, при отказе оплаты долга и по прошествии длительных сроков, при обращении в суд пени могут значительно увеличиться.

Как составить письменное обращение

Унифицированной формы не предусмотрено. Организация вправе разработать собственный образец письма об уплате за другое юридическое лицо и утвердить его в учетной политике. Включите в документ следующие обязательные реквизиты:

- наименование кредитора, его адрес;

- номер и дату платежного поручения;

- сумму, перечисляемую кредитору;

- наименование должника;

- указание на перечисление средств за нарушителя;

- реквизиты письма компании, у которой числится долг;

- основание возникновения обязательства;

- подпись руководителя организации, перечисляющей денежные средства;

- дата и печать компании.

Образцы

Актуальный образец письма о платеже за другую организацию от должника плательщику:

|

Кому: ООО «___________» Адрес: ________, ИНН _______

ООО «__________» Просим уплатить поставщику ООО «___________» (ИНН/КПП __________, ОГРН _____________, расчетный счет _______________ в ПАО «Банк», к/с ___________, БИК ____________) за товар по договору №___ от ___________ денежные средства в размере _______ (__________________________) рублей. Возврат денежных средств гарантируем. Главный бухгалтер ООО «_________» __________________ /Ф. И. О./ Генеральный директор ООО «________» _______________/ Ф. И. О./ |

Подтверждение составляется на фирменном бланке компании. Кроме обязательных реквизитов, составители указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства. Это необходимо, чтобы идентифицировать кредитора и платеж: иногда банк расценивает такие поступления как ошибочное перечисление денежных средств.

В качестве основания возникновения денежного обязательства указывают реквизиты договора. Если стороны не оформляли соглашение и денежное обязательство возникло на основании выставленного кредитором счета, указываются реквизиты счета.

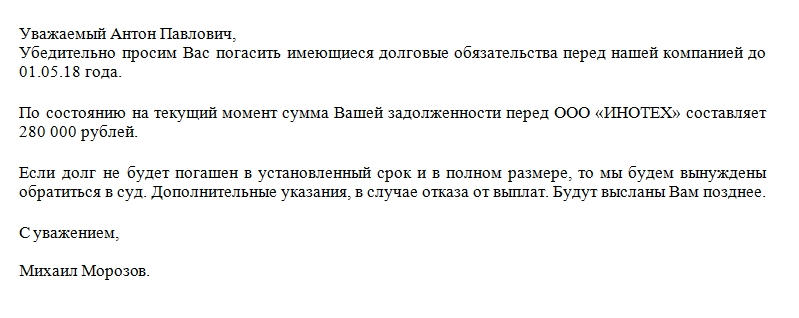

Вот для примера образец письма должнику:

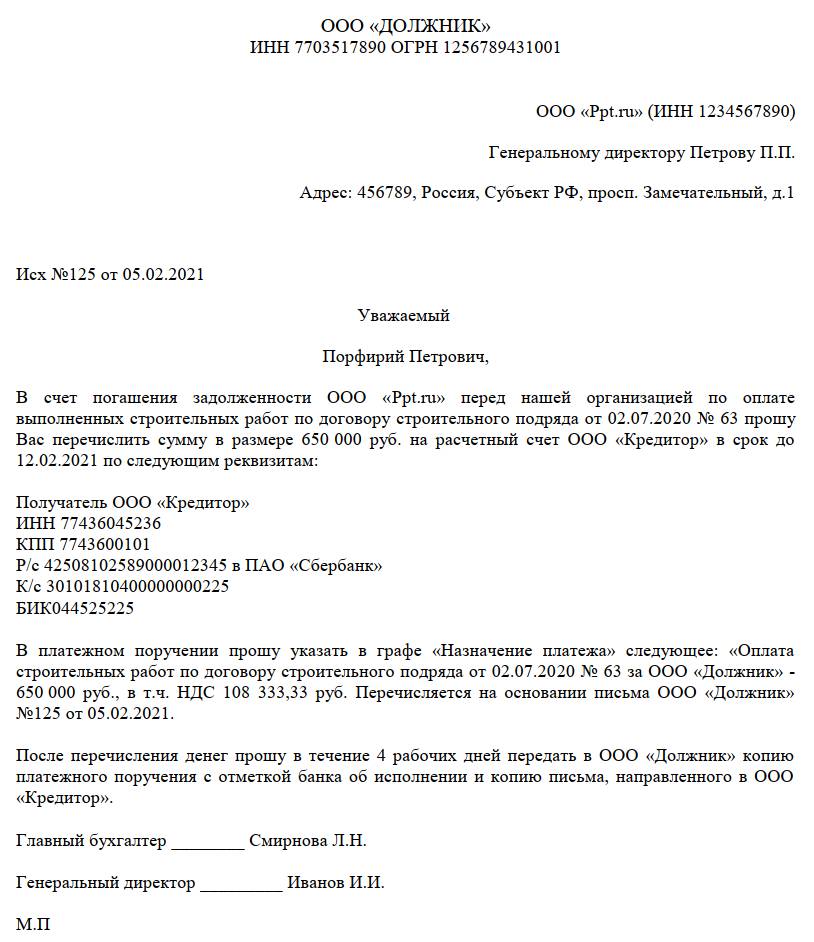

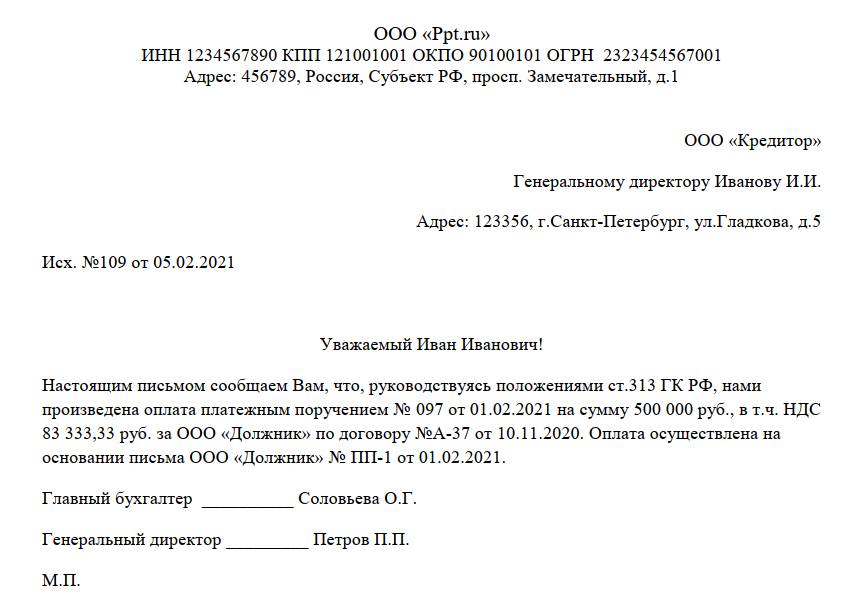

А это образец письма об оплате от третьего лица (должника):

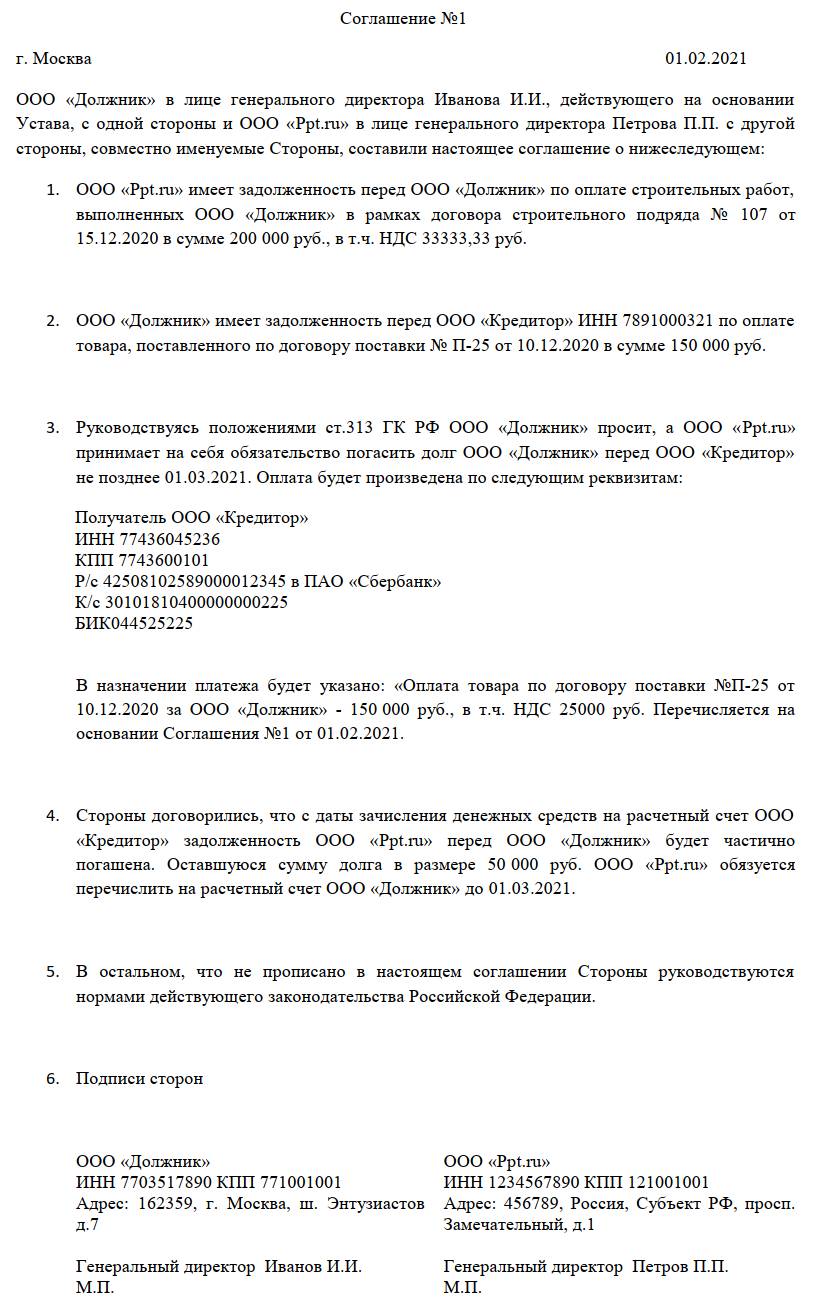

А так выглядит соглашение о платеже с третьим лицом, заключенное между компанией, у которой имеется долг, и его контрагентом, который погашает денежное обязательство.

Поручение об исполнении обязательства третьим лицом

В целях реализации вышеуказанного соглашения или в качестве отдельного документа, признающегося в судебной практике необходимым и достаточным основанием для совершения третьим лицом действий по исполнению обязательства за должника (например, постановление Арбитражного суда Северо-Кавказского округа от 12.09.2016 № Ф08-6202/2016), последний направляет в адрес третьего лица соответствующее поручение об исполнении обязательства.

Оно может содержать следующие сведения:

- наименование и реквизиты договора, в рамках которого направляется поручение;

- данные об обязательстве, которое третье лицо обязано исполнить вместо должника;

- иную уточняющую информацию (например, реквизиты счета в банке, куда необходимо перевести денежные средства);

- последствия осуществления третьим лицом указанных в поручении действий и др.

Основные особенности операции

В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом. Применяемый алгоритм был сформирован практикой. Заключается он в следующих этапах:

- Предприятие направляет своему дебитору письмо с просьбой выплатить его задолженность.

- Дебитор перечисляет свои средства основному кредитору. В поручении прописывается соответствующее назначение выплат – плата за должника.

Письмо-просьба и поручение с соответствующей пометкой – все это подтверждение того, что компания оплатила долг за другую организацию

Наличие этих документов важно, так как без них компания, погасившая задолженность, может начать взыскание уплаченных средств с получателя. Основание – обогащение кредитора, возникшее вследствие ошибочного платежа

Без подтверждающих документов риски несет и основной дебитор, и его кредитор. Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому.

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения

Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Оплата за третье лицо – документы

Если организация решит перечислить денежные средства за третье лицо, то необходимо подкрепить намерение и действия соответствующими документами. Для этого:

должник должен прямо заявить кредитору, что третьим лицом перечисляются денежные средства по его (должника) обязательствам для дальнейшего учета расчетов между всеми участниками (при этом согласие кредитора в большинстве случаев не требуется);

производящая оплату сторона для правильного заполнения платежных документов должна иметь реквизиты компании, куда отправляются денежные средства, и знать назначение платежа;

необходимо, чтобы получатель верно учел поступившие средства по контрагенту и договору, в рамках которого производится оплата;

после перечисления всем трем сторонам нужно провести сверку взаимных расчетов.

Если ничем не подтверждать оплату, то в дальнейшем любая из сторон может столкнуться с претензиями и даже судебными разбирательствами, например, по ст. 395 ГК – за пользование чужими денежными средствами (с виновной стороны удерживаются еще и проценты за пользование) или из-за санкций по договору за несвоевременное исполнение обязательств.

Распределение обязанностей сторон

В связи с характером медицинских услуг в трехстороннем договоре большая часть прав и обязанностей заказчика переходит к потребителю. Так, последний вправе лично получать всю необходимую информацию об оказываемых услугах и отказаться от них, если их качество или риски для здоровья неприемлемы для гражданина.

При этом к потребителю переходит и ряд обязанностей:

- соблюдение требований и рекомендаций лечащего врача;

- выполнение дисциплинарных требований при нахождении в стационаре;

- представление исполнителю всей необходимой медицинской документации, информирование о наличии заболеваний, аллергических реакциях и т. п.

Для ознакомления с конструкцией договора оказания платных медицинских услуг мы предлагаем образец трехстороннего договора на оказание услуг, который можно использовать на практике.

Договор поставки с оплатой третьим лицом образец

Пожалуйста, вы-моя единственная надежда! Не забудьте, что первичный учетный документ в момент совершения операции либо после ее окончания должен содержать неотклонимые реквизиты.

При повторных переговорах и подписании соглашения кредитор может уступить и не выставлять лицу-должнику так именуемые пени. Один из вариантов придти к соглашению разглядеть метод погасить задолженность методом оказания встречных услуг. время от времени подписывается соглашение о том, что долг будет погашать третье лицо. При этом у должника возникнут денежные.К соглашению недурно было бы приложить акт о погашении задолженности, в котором указать все реквизиты платежного. Соглашение о погашении задолженности может быть единственным выходом из таковой ситуации. Получение платежа прибыльно кредитору, но часто появляются трудности с оформлением таковой оплаты.

Правовая основа

В ст. 313 ГК приводится право любой компании или человека внести плату за третье лицо. Это законно, если по другим законодательным актам должник не обязан самостоятельно внести платеж. Например, такие условия иногда включаются в официальные соглашения, составляемые между контрагентами.

Если грамотно оформляется операция, то плательщик не сталкивается с неприятными последствиями, представленными интересом со стороны налоговиков или представителей других государственных инстанций. Для этого составляются письма и другие документы.

Чтобы оплата за другую фирму была официально и документально закрепленной, рекомендуется составлять между двумя организациями договор. Он формируется между налогоплательщиком и третьим лицом.

|

Вид документа |

Правила составления |

|

Договор поручения |

Он формируется, если налогоплательщик вносит плату за своего дебитора. Договор поручения может заменяться соглашением, на основании которого перечисляется налог за третье лицо. |

|

Договор займа |

Документ применяется, если между двумя участниками отсутствуют договорные отношения. В тексте указывается сумма, потраченная контрагентом. Допускается приводить в соглашении начисление процентов. |

|

Дарственная или соглашение беспроцентного займа |

Эти документы составляются, если деньги выдаются учредителем компании, желающим наладить финансовое состояние предприятия. |

Стороны самостоятельно выбирают документацию, которой регулируются возникшие денежные отношения.

За другую организацию выплата возможна на основании ст. 313 ГК, ст. 45 НК РФ, если иные условия не прописаны в соглашении между кредитором и должником.

Выбирая такой способ погашения задолженности, следует помнить о возможных рисках. Например, кредитор может посчитать, что поступление на счёт денежных средств — ошибка. Чтобы не получить иск о незаконном обогащении, кредитор вернёт средства отправителю. При этом задолженность заёмщика, естественно, погашена не будет.

Для того чтобы такого недоразумения не произошло, следует известить кредитора о том, что за должника выплату задолженности произведёт другое юридическое лицо. От должника потребуется:

- Предоставить письмо о перезачёте денежных средств, образец которого можно найти на сайте ниже.

- Попросить своего контрагента передать кредитору документ с указанием того, за кого производится выплата долга (наименование организации), на каком основании (реквизиты соглашения между контрагентами). Цель оплаты должна быть прописана и в назначении платежа (при безналичном расчёте).

Благодаря документам, сопровождающим платёж, кредитор сможет объяснить происхождение средств налоговой службе. К тому же, это гарантия от иска о незаконном обогащении, так как все неизвестные платежи юридические лица обязаны вернуть отправителям.

Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами.

Письмо зачет оплаты за другую организацию образец

Главный бухгалтер ООО «Плательщик» /ФИО/ Генеральный директор ООО «Плательщик» Образец письма для скачивания: DOCX Вопрос: По договору об оказании услуг заказчиком услуг является организация А, а оплачивает данную услугу организация Б. Каков порядок оформления расчетных документов в данной ситуации? Ответ: Законодательство прямо не устанавливает, какие документы необходимо оформлять при возложении обязательства по оплате на третье лицо. По нашему мнению, если по договору об оказании услуг за заказчика оплату производит третье лицо, необходимо наличие письма-поручения от должника на оплату третьему лицу. При этом в платежном поручении третьего лица на перечисление суммы кредитору за должника должно быть указано, за кого произведен платеж со ссылкой на реквизиты договора или иного документа, из которого платежное обязательство вытекает. Обоснование: В соответствии с п. 1 ст.

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга.

Консультантплюс:форумы Для того, чтобы иметь возможность доказать, что полученная оплата — это оплата за другого клиента, и для предотвращения лишних вопросов при проведении налоговых проверок необходимо получить от клиентов следующее:

- 1)От того клиента, который должен заплатить (Должник) – письмо о том, что он попросил заплатить за себя другую организацию (Плательщика).

- 2)От того клиента, который произвел оплату (Плательщик) – либо письмо о том, что он произвел оплату по просьбе Должника или же указание в назначении платежа «оплата за Должника по таким-то основаниям») либо оба этих документа (письмо и указание назначения платежа).

Наличие вышеупомянутых писем даст возможность доказать факт оплаты за другое юридическое лицо и не повлечет для негативных последствий в виде возможного иска о неосновательном обогащении и т.п. Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник. Однако в конце 2016 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2017 году — дело вполне банальное.

Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды. Кто за кого может платить налоги? Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей. Тогда составляете тройственное соглашение о взаимозачете

Оплата за другое юридическое лицо: как оформить, образец Важно Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя. Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств

https://youtube.com/watch?v=-fg_xxRVCGY

Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного. Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация.

Правовая основа Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313.

Основные особенности операции

В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом. Применяемый алгоритм был сформирован практикой. Заключается он в следующих этапах:

- Предприятие направляет своему дебитору письмо с просьбой выплатить его задолженность.

- Дебитор перечисляет свои средства основному кредитору. В поручении прописывается соответствующее назначение выплат – плата за должника.

Письмо-просьба и поручение с соответствующей пометкой – все это подтверждение того, что компания оплатила долг за другую организацию

Наличие этих документов важно, так как без них компания, погасившая задолженность, может начать взыскание уплаченных средств с получателя. Основание – обогащение кредитора, возникшее вследствие ошибочного платежа. Без подтверждающих документов риски несет и основной дебитор, и его кредитор

Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому

Без подтверждающих документов риски несет и основной дебитор, и его кредитор. Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому.

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения. Бумага будет являться доказательством проводимой операции

Правильное документальное оформление – это способ снижения всех возможных рисков

Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

Сроки погашения задолженности

Если третье лицо погашает долг другой компании, но не является дебитором этой организации, то образуется новая задолженность. Срок ее погашения указывается в договоре, составленном между участниками, а также может отражаться в письмах.

Допускается указывать не точную дату, а какое-либо событие, например, если деньги перечислены в счет аванса будущих поставок, то долг погашается после поступления товара.

Письмо об оплате третьему лицу подтверждает перевод денег за другую организацию. Оно составляется по специальному образцу, а также требуется для защиты прав и интересов плательщика. Без него велика вероятность столкнуться с недобросовестным и незаконным поведением второго участника сделки.

Наверх

Напишите свой вопрос в форму ниже

Основные особенности операции

В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом. Применяемый алгоритм был сформирован практикой. Заключается он в следующих этапах:

- Предприятие направляет своему дебитору письмо с просьбой выплатить его задолженность.

- Дебитор перечисляет свои средства основному кредитору. В поручении прописывается соответствующее назначение выплат – плата за должника.

Как при УСН учесть оплату третьими лицами или за третье лицо?

Письмо-просьба и поручение с соответствующей пометкой – все это подтверждение того, что компания оплатила долг за другую организацию

Наличие этих документов важно, так как без них компания, погасившая задолженность, может начать взыскание уплаченных средств с получателя. Основание – обогащение кредитора, возникшее вследствие ошибочного платежа

Без подтверждающих документов риски несет и основной дебитор, и его кредитор. Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому.

Как снизить риск взыскания долгов клиента по налогам с банка как третьего лица?

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения

Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

Участие третьих лиц в обязательстве: общие положения

Однако законодательство допускает случаи, когда третье лицо может быть определенным образом связано с обязательством. К ним относятся:

- Заключение сторонами обязательства соглашения в пользу третьего лица. Тогда исполнение обязательства будет совершаться не в пользу кредитора, а данному лицу. Пример — договор обязательного страхования гражданской ответственности собственника автомобиля.

- Исполнение третьим лицом обязательства вместо должника (например, внесение ежемесячного платежа по кредитному договору) или принятие им исполнения за кредитора.

- Иное воздействие третьего лица на обязательство, в том числе предоставление согласия на сделку.

ВАЖНО! Несмотря на наличие у третьего лица прав требования при заключении договора в его пользу или осуществление им фактических действий по исполнению за должника его обязанности, подобное участие не делает третье лицо стороной в первоначальном обязательстве между кредитором и должником.

Налоговый заем

Одним из вариантов оформления погашения налогов за третье лицо может стать выдача займа на сумму налогов. В тексте договора займа должно быть прямо предусмотрено, что заем выдается путем перечисления средств в оговоренном размере на счет соответствующей ФНС.

В таком случае у налогоплательщика не возникает никаких налоговых последствий до уплаты третьим лицом процентов по займу. Проценты, если они предусмотрены контрактом, будут считаться доходом налогоплательщика. У самого третьего лица налоговых последствий также не возникает до уплаты процентов, которые будут считаться его расходами. Подобный вариант оплаты подходит бизнесу из-за отсутствия налоговых последствий при оформлении отношений договором беспроцентного займа.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.)

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.