Назначение платежа при выплате отпускных

Содержание:

Компенсация за неиспользованный отпуск: как не допустить ошибку?

Для того, чтобы работники после увольнения не могли «напакостить», в платежных документах я советую расписывать, на какие цели были выплачены денежные средства. Например, вы делаете денежный перевод на карту сотрудника — в поле «Назначение платежа» надо обязательно отразить, что вы выплачиваете расчет при увольнении, включая компенсацию за неиспользованный отпуск.

И на руки не забудьте выдать расчетный листок, в котором все начисления будут показаны.

Компенсация за неиспользованный отпуск выплачивается независимо от того, брал ваш сотрудник очередной оплачиваемый отпуск или нет. При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

При этом не имеет значения, получил ли работник право на ежегодный оплачиваемый отпуск или нет. Как правильно рассчитать срок работы для определения суммы компенсации за неиспользованный отпуск? Например, сотрудник проработал в конкретном месяце всего одну неделю.

Платежное поручение перечисление отпускные образец

Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре.

Онлайн журнал для бухгалтера По налогу с зарплаты в поле 107 укажите «МС.07.2016», а по налогу с премии «МС.08.2016». Объединять премии и зарплату в одну платежку не нужно.

Тем более, что премии и зарплату в в расчете 6-НДФЛ также разделяют (См. “ Инфо Как отразить выплату премии в расчете 6-НДФЛ“) Аналогичным образом поступайте и при выплате квартальных премий.

А что Вы пишете в назначение платежа в платежном поручение на выплату отпускных? Заранее спасибо! Выплата отпускных Иванову И.И.

Общие требования к заполнению

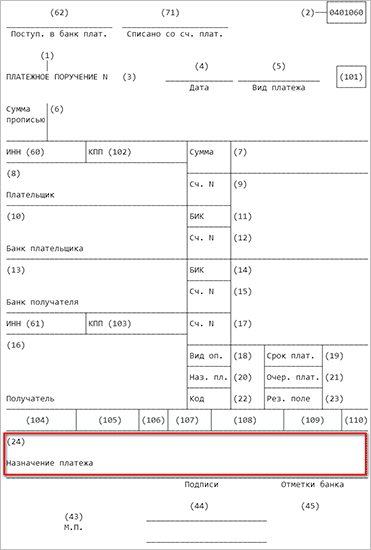

Правильно заполненное поручение гарантирует своевременное исполнение операции. Оно может быть в бумажном или электронном виде. Правила оформления регулируются Центробанком. Бланк платежки состоит из полей, в которых записываются реквизиты. Каждая графа предназначена строго для определенного реквизита. Нас интересует поле 24 “Назначение платежа”.

Центробанк установил ограничение по количеству символов в 24-й графе – 210 знаков (для электронного формата документа). И обозначил, какую информацию она должна содержать:

- назначение платежа (например, плата за оказанные услуги, поставку товара, выполненные работы, пожертвование, заработная плата);

- наименование конкретных товаров, работ и услуг, за которые переводятся деньги (например, за транспортные услуги, монтаж окон, поставку компьютерной техники);

- вид оплаты (окончательная оплата, авансовые платежи, частичная оплата);

- номера договоров с датами их составления, на основании которых производится перечисление денег;

- указание на другие документы (накладные, ведомости, приказы, акты и пр.);

- другие детали оплаты (например, период, за который делается платеж в случаях с арендой, оплатой коммунальных услуг);

- выделение НДС (“Включая НДС”) или информация о том, что налога нет (“Без НДС”, “НДС не облагается”).

Жестких требований к тексту нет. Главный принцип – указать всю необходимую информацию об операции, ее суть, цель перечисления денег: за что, на каком основании, за какой период и т. д.

Что считается «днем выплаты»

Чтобы в 2018 году перевести зарплату на банковские счета нескольких работников, работодатель должен передать в банк:

- реестр на перечисление денежных средств сотрудникам;

- платежный документ (платежное поручение).

Передавать в банк платежные поручения на перечисление заработной платы на карту можно как «на бумаге», так и в электронном виде.

Поясним, что указывать в некоторых полях платежного поручения на перечисление заработной платы на карточки нескольких сотрудников:

Вот образец платежного поручения на перечисления заработной платы на карту в 2018 году на основании реестра:

Если зарплата перечисляется на счет одного сотрудника, то в платежном поручении укажите:

- в поле «Получатель» – фамилию, имя, отчество сотрудника;

- в поле «Счет получателя» – номер его личного банковского счета.

Перед вами составленный на примере образец платежного поручения на перевод заработной платы на карту в 2018 года одному физическому лицу:

Поделитесь ссылкой с друзьями:

2018 | Все права защищены

Копирование материалов разрешено только с указанием ссылки на сайт.

Платёжка при оплате госпошлины

Сведения о плательщике укажите в таком же порядке, как и в платежке при уплате налогов. Исключение — поле 101. Заполните его так:

- если госпошлину администрирует налоговая инспекция, то укажите:

- «01» — если платит организация;

- «09» — если платит ИП;

- если госпошлину администрирует другой госорган — и организации, и ИП указывают «08».

Если платите пошлину за другую организацию или ИП, то есть особенности в заполнении платежки.

В полях 13 — 14, 16 — 17, 61 и 103 платежного поручения укажите реквизиты госоргана, который администрирует госпошлину, а также его банковские реквизиты:

в поле 16 — сокращенное название органа Федерального казначейства и в скобках — сокращенное название госоргана, который администрирует пошлину.

Например, «УФК по г. Москве (ИФНС России N 26 по г. Москве)»;

- в полях 61 и 103 — ИНН и КПП госоргана, который администрирует пошлину. В нашем примере — ИНН и КПП ИФНС N 26 по г. Москве;

- поле 13 — название и место нахождения банка, в котором открыт счет получателя госпошлины. Например, «ГУ Банка России по ЦФО».

Если заполняете платежку в электронном виде с помощью программы, то поле заполнится автоматически, как только введете БИК банка получателя;

- поле 14 — БИК банка получателя;

- поле 17 — номер банковского счета получателя.

- Поле 15 заполняйте только в случае, когда госпошлину администрируют налоговые органы. В платежках на перечисление налоговых платежей в данном поле в обязательном порядке указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)).

Имейте в виду, что не всегда госорган, в который вы обращаетесь, совпадает с госорганом, который администрирует уплату госпошлины.

Например, госпошлину за рассмотрение дела в арбитражном суде администрируют налоговые органы.

Значит, в платежке вам нужно указать реквизиты не арбитражного суда, а налоговой инспекции, где конкретный суд стоит на учете.

Администратора пошлины можно определить по первым трем цифрам КБК. Например, у налоговой службы — 182, у Росреестра — 321, а у МВД — 188.

В любом случае каждый раз, когда вам нужно заплатить пошлину, уточняйте реквизиты для ее уплаты. Если ошибетесь, платеж может не попасть в бюджет, тогда уплату не засчитают.

Вам нужно указать код УИН (если его сформировали для вас), КБК и другие данные о платеже.

Указывайте тот УИН, который госорган-получатель сформировал специально для вашего предстоящего платежа. Этот УИН вам должны сообщить, например, выдать квитанцию на оплату, где он будет указан.

УИН указывайте в поле 22 «Код» платежного поручения.

Если УИН вам не сообщили, ставьте «0» .

УИН — это уникальный код. Он формируется один раз для конкретного платежа. Каких-либо справочников УИН нет. Поэтому нельзя использовать УИН:

- из чужой квитанции;

- из образцов заполнения платежек;

- который был сформирован для вас в прошлый раз, даже если вы платили точно такую же госпошлину.

Если укажете не тот УИН, платеж не пройдет.

КБК указывайте в поле 104 платежного поручения.

Понятие и виды авансовых платежей

Не только бухгалтер, но и любой работающий человек знает, что такое авансовый платеж. И в трудовых, и в хозяйственных отношениях суть понятия аналогична: определенная часть от стоимости товара, работы, услуги переводится в пользу контрагента заранее, то есть при условии, что работа, товар или услуга еще не поставлены и не оказаны.

Аналогичный способ расчетов предусмотрен для уплаты налогов и сборов. Например, налогоплательщики, применяющие упрощенный режим обложения, обязаны платить авансы по УСН. Компании, применяющие ОСНО, выплачивают авансовые платежи по НДС и по налогу на прибыль.

Виды авансов:

- По заработной плате.

- По договорам подряда, поставки, услуг. В том числе по государственным и муниципальным закупкам.

- При налогообложении.

- При выдаче денег подотчет.

- Иные категории авансирования.

Для каждого вида авансирования предусмотрены особые правила и ограничения.

Важно не путать понятия «аванс» и «задаток». Авансовый транш зачисляется в пользу будущих поставок или в счет погашения налоговой задолженности

А вот задаток — это сумма денег, предоставляемая в качестве гарантии, что принятые обязательства будут выполнены.

Платёжка на перечисление алиментов

Платежное поручение на перечисление удержанных алиментов заполняйте по общим правилам, которые предусмотрены в Приложении 1 к Положению Банка России от 19.06.2012 N 383-П.

- В полях 3 и 4 отразите номер и дату платежки. Напомним, что перечислить алименты по исполнительному документу нужно в трехдневный срок со дня выплаты зарплаты или иного дохода сотруднику.

- В полях с данными плательщика укажите ваши реквизиты.

- Реквизиты получателя платежа возьмите из документов, на основании которых перечисляете алименты (например, из постановления судебного пристава-исполнителя). Получателем может быть как физическое лицо, в пользу которого уплачиваются алименты, так и структурное подразделение территориального органа ФССП России.

Платежные реквизиты подразделения территориального органа ФССП вы можете уточнить, обратившись в это подразделение.

В полях 6 и 7 укажите сумму удержанных алиментов. Напомним, что при перечислении алиментов по исполнительному документу их размер не должен превышать 70% дохода работника.

Если вы перечисляете алименты непосредственно физлицу, в поле 20 укажите код вида дохода «2» .

- Очередность платежа при перечислении алиментов укажите в поле 21. Она зависит от того, в каком порядке вы их перечисляете. Если по исполнительному документу — укажите «1». Если исполнительного документа нет и вы перечисляете алименты по поручению работника, то, по нашему мнению, нужно указать «3», как для зарплаты, так как заявление работника не является исполнительным документом.

- В поле 24 (назначение платежа) кратко укажите документ, на основании которого перечисляете алименты, и другие сведения о платеже, которые помогут его идентифицировать.

Например, «Алименты по исполнительному листу N 110/2 от 12.04.2017 за февраль 2019 г. Межрайонный отдел судебных приставов по взысканию алиментных платежей N 1 г. Москвы. Дело 8546/алим/12. Без НДС».

Поля 101, 104 — 110 заполнять не нужно.

Аванс по договорам и контрактам

Оформление закупки товаров, работ, услуг предусматривает заключение договора. В соглашении прописываются все существенные условия сотрудничества, в том числе и порядок оплаты. Допускается предусмотреть авансовый порядок расчетов. Например, когда покупатель перечисляет часть от стоимости поставки заранее, до фактической отгрузки товаров на склад или оказания услуги.

Размер аванса по договорам определяется по соглашению сторон: компаньоны должны заранее договориться о системе расчетов и прописать достигнутые договоренности в соглашении.

Для государственных и муниципальных закупок предусмотрены более жесткие рамки. В общем порядке аванс не должен превышать 30% от суммы договора (п. 18 Положения № 1496). Но могут быть исключения. Например, при расчетах за счет средств федерального бюджета установлены ограничения:

- 30-80% — на разработку НИОКР по импортозамещению;

- 30-90% — при наличии казначейского сопровождения при расчетах;

- до 100% — на услуги связи, приобретение периодики, оплату курсов, профпереподготовку, приобретение проездных билетов, страховок и прочее;

- до 30% с возможностью увеличения до 70% — для строительства и капитального ремонта госсобственности России, при казначейском сопровождении расчетов.

Для оплаты услуг и поставок за счет средств регионального или местного бюджетов могут быть предусмотрены иные лимиты авансирования. Например, Постановление г. Москвы № 1229 «Об авансовых платежах» (с изменениями) предусматривает отдельные ограничения по назначению аванса в контрактах, исполняемых за счет бюджета города Москвы. Стандартный размер аванса по Москве — 20%. Но есть исключения (п. 1 Постановления Правительства Москвы от 30.12.2008 № 1229-ПП (ред. от 25.12.2017)).

Условия перечисления на карту работника.

Порядок, место и сроки выплаты сотруднику заработка установлены в ст. 136 ТК РФ. Согласно ч. 3 этой статьи зарплата:

-

либо выплачивается в месте выполнения им работы;

-

либо переводится в кредитную организацию, указанную в заявлении сотрудника. Причем обязать сотрудника получать заработную плату в безналичной форме работодатель не может (Письмо Минтруда РФ от 20.03.2015 № 14-1/ООГ-1830).

Условия перевода зарплаты на банковскую карту должны быть зафиксированы в коллективном или трудовом договоре. При этом сложилась судебная практика, согласно которой отказ работодателя переводить зарплату на карту работника признается арбитрами нарушением права работника на получение заработной платы удобным для него способом (апелляционные определения Свердловского областного суда от 25.01.2019 по делу № 33-659/2019, Хабаровского краевого суда от 21.08.2015 по делу № 33-5298/2015).

За работником закреплено право указать кредитную организацию по своему выбору, кроме того, он может заменить банк, в который должна быть переведена зарплата, сообщив в письменной форме работодателю об изменении реквизитов не позднее чем за 15 календарных дней до дня выплаты заработка.

Если работнику помешали сменить зарплатный банк, то учреждение могут привлечь к ответственности – так же, как и за невыплату зарплаты. Дело в том, что Федеральный закон от 26.07.2019 № 221-ФЗ дополнил абз. 1 ч. 6 ст. 5.27 КоАП РФ отдельным видом нарушения: воспрепятствование работодателем осуществлению работником права на замену кредитной организации, в которую должна быть переведена заработная плата.

С 06.08.2019 абз. 1 ч. 6 ст. 5.27 установлена следующая ответственность:

|

Виновное лицо |

Административная ответственность |

|---|---|

|

Учреждение |

Штраф за первое нарушение: 30 000 – 50 000 руб. или предупреждение. Штраф за повторное нарушение: 50 000 – 100 000 руб. |

|

Руководитель или бухгалтер |

Штраф за первое нарушение: 10 000 – 20 000 руб. или предупреждение. Штраф за повторное нарушение: 20 000 – 30 000 руб. или дисквалификация |

Следует помнить, что перевод зарплаты на карты не отменяет обязанности учреждения выдавать работникам расчетные листки (Письмо Минтруда РФ от 23.10.2018 № 14-1/ООГ-8459). При этом работодатель обязан извещать в письменной форме каждого работника (ч. 1 ст. 136 ТК РФ):

-

о составных частях заработной платы, причитающейся ему за соответствующий период;

-

о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

-

о размерах и об основаниях произведенных удержаний;

-

об общей денежной сумме, подлежащей выплате.

Форма расчетного листа утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов (ч. 2 ст. 136 ТК РФ).

Порядок выдачи расчетных листков, в том числе при перечислении заработной платы на банковскую карту, законодательством не определен. Следовательно, такой порядок может быть определен в локальном нормативном акте организации.

Зачастую работодатели перечисляют сотрудникам зарплату на банковские карты и одновременно уплачивают НДФЛ. Является ли это нарушением? Статьей 226 НК РФ предусмотрена обязанность налогового агента:

-

удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате, то есть в день выплаты зарплаты работникам (п. 4);

-

перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода, то есть не позднее следующего дня после выплаты зарплаты (п. 6).

Уплатить налог ранее дня выплаты дохода нельзя, так как отсутствует факт удержания, а уплата НДФЛ за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ). При этом запрет на перечисление НДФЛ в день выплаты зарплаты (ее перечисления на банковские карты работников) данной нормой не установлен.

За перевод денежных средств банк может взимать комиссию. Причем работодатель не вправе удерживать с работника расходы, которые понесет в связи с выплатой заработка, – не вправе удерживать комиссию банка из зарплаты работника. Дело в том, что по правилам ст. 22 ТК РФ на работодателя возлагается обязанность выплачивать работникам зарплату в полном объеме. Удержания с работника могут производиться только в случаях, перечисленных в ст. 137 ТК РФ. Взимание комиссии банка в данном списке отсутствует.

Как заполнить платежку для выплаты заработной платы на карту работника?

Перевод зарплаты трудящихся на их расчетные счета совершается при помощи платежного поручения. Следует запомнить, что день зачисления средств на счета подчиненных является днем выплаты вознаграждения за работу.

Опаздывать с оформлением платежного поручения не стоит, сроки обозначены налоговым законодательством.

Платежный документ для перевода заработной платы персоналу несложный в заполнении, но при направлении его в кредитное учреждение необходимо придерживаться требований:

- в поле «получатель платежа» фиксируются реквизиты банка, обозначенного в соглашении между банком и компанией, номер расчетного счета в соответствии с подписанным зарплатным проектом;

- в поле «сумма платежа»прописывается сумма, рассчитанная бухгалтерией для перечисления аванса или окончательного расчета по зарплате;

- в поле «назначение платежа» отражается период осуществления денежного перевода, к примеру, «перечисление аванса (заработной платы за первую половину месяца) за ноябрь 2020 года согласно ведомости №56 от 15 декабря 2020 года».

В качестве неукоснительного приложения к платежному поручению выступает реестр с указанием сумм по каждому сотруднику. Если требуется перечислить зарплату только одному подчиненному, то заполнение платежного документа немного отличается:

- в назначении платежа делается отметка о характере выплаты (заработная плата за август 2020 года Иванову М.А.), номер лицевого счета, полагающаяся сумма к выплате;

- в поле получатель обозначается ФИО сотрудника;

- в графе счет получателя указывается счет сотрудника в кредитном учреждении.

Подробное заполнение всех полей платежного поручения смотрите здесь.

Образец платежного поручения при выплате зарплаты на карту работника – скачать.

Так выглядит образец:

Очередность платежа

Значение «очередность платежа» обозначает последовательность исполнения кредитным учреждением указаний клиента о списании денежных активов со счета владельца. Клиент может одновременно направить несколько платежек, также надзорные органы при наличии какой-либо задолженности вправе направлять на расчетный счет клиента инкассовые поручения.

Сотрудники банка должны понимать, какое из поручений необходимо выполнить в первую очередь.

В связи с этим необходимо внести информацию в поле 21 платежного поручения об очередности его исполнения в соответствии требованиями законодательства:

- обычные обстоятельства (ежемесячные) выплаты заработной платы, пособий по беременности и родам, больничных — 3;

- погашение задолженности перед работником по исполнительному листу — 2;

- выплаты физическому лицу по гражданско-правовому договору за предоставление услуг (не является заработной платой) — 5.

Особенности заполнения при перечислении аванса

Платежка для выплаты авансовой части заработной платы отличается от перевода окончательного расчета лишь назначением платежа.

В соответствующей графе прописывается, что осуществляется выплата зарплаты за первую половину месяца, обозначаются реквизиты платежной ведомости за период (месяц).

Аванс является лишь частью заработной платы, с нее не удерживаются налоги и взносы (медицинское, социальное страхование, пенсионные отчисления).

НДФЛ сотрудник бухгалтерии удерживает с доходов работников в последний день месяца, за который начислен заработок, или последний день работы трудящегося.

Все необходимые выплаты работодатель осуществляет самостоятельно.

На расчетный счет работнику допускается перечислять не только зарплату, но и иные суммы, необходимые для исполнения должностных обязанностей.

К таким выплатам относятся расходы на командировку, хозяйственные нужды.

В назначении платежа в подобном платежном поручении указывается, что сумма выдается под отчет на карту с указанием расчетного счета сотрудника.

Сроки оформления по уплате подоходного налога

Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца.

Данное правило действует в том числе и для переходящих отпускных, когда начало отпуска приходится на один месяц, а конец — на другой.

Благодаря таким срокам уплаты, бухгалтер может в конце месяца перечислить подоходный налог сразу по нескольким сотрудникам, ушедшим в отпуск. Для уплаты достаточно заполнить один бланк платежного поручения.

Работник взял отпуск с 20 февраля по 12 марта 2021 года. Начислили ему отпускные 16 февраля и в этот же день удержали подоходный налог. Перечислить НДФЛ следует до 28 февраля этого года.

В письме ФНС от 12.07.16 сказано, что необходимо заполнять отдельные платежные поручения, если перечисляется подоходный налог с отпускных в этом месяце и НДФЛ с заработной платы за прошлый месяц.

Как заполняется?

Заполняя платежное поручение, важно помнить о том, что все суммы пишутся в полных рублях. Копейки округляются по правилам арифметики

Также не должно быть незаполненных полей. Сумму списания и дату следует писать прописью и цифрами. Хронологический порядок нумерации платежек не должен нарушаться.

У платежного бланка каждому полю присвоен свой номер.

Статус плательщика указывается в 101 поле. Согласно законодательству, есть три вида статуса и соответственные коды:

- Налоговый агент, код — «02».

- Индивидуальный предприниматель, код – «09».

- Физическое лицо, код –«13».

Если платежку заполняет бюджетная организация, тогда заполняется код «02».

В поле 16 под названием «Получатель» пишется – Управление Федерального казначейства по …. региону. Также в скобках пишется наименование налоговой инспекции.

В графе 61 и 103 платежного поручения указывается КПП и ИНН налоговой службы.

В 21 поле указывается очередность платежа, она бывает двух видов. Цифра 5 ставиться, если перечисляется ежемесячный удержанный НДФЛ, а цифра 3 ставится тогда, когда подоходный налог перечисляется в связи с требованием налоговой инспекции. Такие обозначения нужны для того, чтобы банк понял, по какой очередности перечислять деньги.

105 графа в платежке заполняется связи с приказом Росстандарта от 2013 года. Здесь указывается код ОКТМО, который имеет восемь цифр.

В следующей 106 графе платежного поручения заполняется целевая направленность платежа. Она состоит из двух букв:

- ЗД – добровольно перечисленная задолженность.

- АП – погашение недоимки согласно акту проверки налоговой инспекции.

- ТП – текущий платеж.

- ТР – погашение задолженности по требованию проверяющих органов.

Если ни одна из этих кодировок не подходит, тогда нужно написать «0».

Периодичность уплаты подоходного налога указывается в платежке в гр. 107.

Здесь можно написать конкретную дату.

Под словом «периодичность» подразумевается период, за который перечисляется налог. Она может быть:

- Месячная — МС,

- Квартальная — КВ,

- Полугодовая — ПЛ.

- Годовая — ГД.

Например, если происходит перечисление денег с отпускных, назначенных в марте 2021 года, тогда в платежном бланке пишется «МС.03.2019».

В гр. 108 бланка платежного поручения, как правило, всегда ставится «0». Изменить цифру нужно тогда, когда погашается задолженность в связи с требованием контролирующего органа.

В 109 поле поручения пишут дату заверения декларации для уплаты налога. Цифру «0» ставят тогда, когда налог перечисляют раньше, чем подается декларацию. Если погашается задолженность по требованию налоговой инспекции, тогда в этом поле заполняется дата погашения.

В остальных графах платежного поручения вносятся реквизиты плательщика и получателя суммы и другие данные:

- 3 – номер платежного поручения.

- 4 – дата документа.

- 6 – сумма прописью.

- 7 — сумма цифрами.

- 8 – наименование плательщика.

- 9 – Расчетный счет плательщика.

- 10 – Банк плательщика.

- 12 – Счет банка плательщика.

- 13 – Банк получателя.

- 17 – Счет банка получателя.

В поле 11 и 14 указан БИК, то есть банковский идентификационный код.

В графе 24 указывается назначение платежа.

Неправильно указанная информация приведет к тому, что платеж будет возвращен обратно, а это может привести к штрафным санкциям по несвоевременному перечислению подоходного налога.

Заполнив документ, его закрепляют подписью и печатью.

Какое назначение платежа указать при перечислении?

Заполняя платежное поручение с отпускных, нужно указать его назначение. Так как отпускные пишутся в отдельной платежке от заработной платы, в этом поле указывают следующее назначение: «Налог на доходы физических лиц с отпускных за _______ 2021 года».

В месте пропуска указывается наименование месяца в котором производится начисление.

Поля платежного поручения

Для корректного перечисления НДФЛ в бюджет все поля платежки должны быть правильно заполнены. Рассмотрим наиболее сложные из них для заполнения.

В 21-е поле “Очередность платежа” поставьте 5 при стандартной уплате и 3 при уплате по требованию налоговиков.

В Поле 22 “УИН” поставьте ноль.

В 61-м поле “ИНН получателя” укажите ИНН налоговой, где зарегистрирована компания или ее обособленное подразделение.

В 103-м поле “КПП получателя” укажите ИНН инспекции, где зарегистрирована компания или налоговой, где зарегистрировано обособленное подразделение.

Поле 104 “КБК” — очень важный реквизит. Значение КБК зависит от статуса налогового агента и плательщика НДФЛ. КБК на 2021 год см. в таблице 1.

В 106-м поле “Основание платежа” при уплате НДФЛ с дохода впишите код ТП. При уплате штрафа укажите АП.

В 107-м поле “Период уплаты НДФЛ” укажите период начисления налога. Так, при уплате НДФЛ с зарплаты, больничных, отпускных за май в июне поставьте: МС.05.2019. При уплате штрафа по НДФЛ укажите ноль. ИП на общей системе, уплачивая НДФЛ за 2021 год, должен указать ГД.00.2019.

Заполнение платежного поручения в 2021 — 2022 годах — образец

Дополнительный реквизит в платежном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счет. В банках случались неверные списания денег, так как в платежках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2020 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указания ЦБ РФ № 5286-У от 14 октября 2019 г.).

Подключайтесь к сервису «Моё дело», чтобы автоматизировать расчет любых зарплатных начислений и не допускать ошибок при заполнении документов. Просто внесите один раз данные по сотруднику, и платежки будут формироваться в 1 клик.

Форма платежного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

В платежке можно поставить только один код. Так, перечислить работнику зарплату и суточные общей суммой нельзя, для этого оформляют два платежных поручения с кодами 1 и 2. Зарплату и отпускные можно отправить одной платежкой – у них общий код.

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

//ВЗС//удержанная сумма цифрами без пробелов//.

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

https://youtube.com/watch?v=K_BB1Cue0ww

За неправильное указание кодов доходов в платежном поручении пока наказаний не предусмотрено. Но есть мнение, что такую ошибку могут расценить как нарушение закона об исполнительном производстве.

Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

- граждан – на 2-2,5 тыс. руб.;

- должностное лицо – на 15-20 тыс. руб.;

- организацию – на 50-100 тыс. руб.

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платежных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Рассмотрим несколько основополагающих документов.

- Единая форма платежки утверждена Положением ЦБ РФ №383-П от 19.06.2012 «О правилах осуществления перевода денежных средств».

- В то же время существует Приказ Минфина №107н от 12.10.2013, которым установлены правила заполнения распоряжений на уплату денежных средств в бюджетную систему.

- Последним издан Приказ Минфина России №58н от 05.04.2017, вносящий изменения в Приказ №107н.

Нормами этих трех документов мы и будем пользоваться. В конце статьи есть платежное поручение, бланк скачать (Word) можно, нажав на кнопку «Скачать».