Блог компании «ситек»

Содержание:

- Доход в виде премии: дата фактического получения

- Как настроить ежемесячную премию

- Коды, используемые в этом документе

- Возможные ошибки при заполнении

- Оформление по коду 2003

- Цели кодировки

- Код дохода 2000 в справке 2-НДФЛ

- Новые коды доходов в справке 2-НДФЛ в 2021 году

- Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

- Как правильно выбрать код дохода?

- Коды доходов, которые облагаются НДФЛ при превышении лимита

- Коды премий в справке 2 НДФЛ

- Пособия, подарки и материальная помощь

- НДФЛ: определяем дату фактического получения премий

- Что такое код дохода?

Доход в виде премии: дата фактического получения

Юр лица, начисляющие заработок, обязаны выполнить следующие действия:

- исчислить НДФЛ на число полученной физическими лицами прибыли;

- удержать рассчитанный НДФЛ из вознаграждений;

- удержанный подоходный налог передать в казну на следующей день после получения прибыли физ. лицами.

Этот подход относится и к заработной плате, и к начислению премий, и к другим выплатам в виде поощрения сотрудникам. В нормативных законодательных актах определено, что днем получения вознаграждения в денежной форме будет дата передачи этого дохода. В том числе и перевод на расчетные или карт-счета сотрудников в банковских организациях либо перечисление третьим лицам по поручению.

Для оплаты труда и приравненных к ней выплат предусмотрено правило в статье 223 п. 2. Здесь указано, что днем отражения признается последнее число месяца, за который суммы начислены. Этот законодательный акт не выделяет премирование в виде отдельного дохода. При этом возникают расхождения в трактовках понятий с целью для отражения и начисления НДФЛ.

Министерство финансов в письме от 12 ноября 2011 года опубликовало следующее разъяснение: премии, которые субъект хозяйствования выплачивает по результатам работы относить к стимулирующим перечислениям, а не как оплату труда за исполнение должностных обязанностей.

Отсюда следует, что число, когда получен доход в виде премии определяется по дате фактического перечисления, а не в порядке, предусмотренном как для заработной платы. Позже Министерство Финансов подтвердило это определение в письме от 27 марта, на которое отреагировала федеральная налоговая служба письмом от 7 апреля 2015 года.

Второе мнение в отношении даты определения премии разъясняет, что если она передавалась физическим лицам за производственные показатели, для исчисления НДФЛ ее рассматривают одной суммой вместе с зарплатой и применять в отношении таких вознаграждений нормы выше обозначенной законодательной статьи.

Эта трактовка определяет число фактического получения вознаграждения последнюю дату месяца, за результаты которого произведено поощрение. Такую позицию принял Арбитражный суд после обращения юр лиц, оштрафованных за неправильное ведение учета. Также ее подтвердили налоговики в письме от 19.09.16 г.

После утверждения для премии в 2 НДФЛ новых шифров, разногласия в понятии числа их получения по факту не будет. В разъяснении налоговики четко определили грань между производственной премией с кодом 2002 и непроизводственной, которую отражать следует под шифром 2003. Поэтому приказ ФНС – это не изменение, а определение четкой позиции в отношении премии, выплачиваемой за трудовые итоги.

Если субъект хозяйствования неверно учитывал доходы и определял дату фактической выплаты премии (до 2016 года под шифром 4800), соответственно подоходный исчисляли и удерживали в день, когда она перечислена.

Для налогообложения налог с таких вознаграждений, определенных по приказу о выплате за трудовые достижения, исчисляется, как и в отношении заработка – в последнее число месяца, когда эта оплата произведена.

Как настроить ежемесячную премию

Для начала нужно зайти в меню «Настройка» в раздел «Начисления» и посмотреть, возможно такая выплата уже настроена.

Чтобы было легче искать, можно воспользоваться строкой поиска.

Регулярные выплаты назначаются кадровыми документами, например, приказом о приеме на работу. Как видно, данное вознаграждение за труд начисляется ежемесячно в процентном соотношении к окладу. В связи с тем, что эта сумма включается в состав фонда оплаты труда, следует установить соответствующий «маркер» напротив «Включать в ФОТ».

На вкладке «Зависимости» указывается список начислений, в расчетную базу которых входит эта премия (тогда она отобразится в левой части), либо в список удержаний. Последнее логично для данной выплаты, поэтому отражается в правой части, например, «Удержание по исполнительным листам». То есть такие удержания производятся в установленном законом и постановлением судебного пристава процентах из всех доходов работника. Поэтому вкладка «Зависимости» заполняется.

Далее необходимо указывать, включается ли данная выплата в базу начислений при расчете среднего заработка. Если да, то устанавливается соответствующая «галочка» на вкладке «Средний заработок».

На вкладке «Налоги, взносы» ставится «маркер» о том, что выплата облагается НДФЛ. Указывается код дохода. Указывается, что понимать под месяцем, за который начислен доход. В данном примере – это месяц, в течение которого осуществляется расчет.

Затем ставится отметка о том, что данная выплата облагается страховыми взносами и учитывается в расходах на оплату труда по пп. 2 ст. 255 НК РФ.

В случае, если в вашей версии программы нет такого начисления, то настроить его не составит труда по приведенной схеме. А также для определения видов и условий выплат премий можно изучить статью «Как начислить премию в 1С Бухгалтерия 8.3?».

Коды, используемые в этом документе

Ещё один важный момент – это то, какой именно код прописывается в нижней части документа. Он бывает двух видов и состоит всего из 1 цифры:

| №1 | Налоговый агент |

| №2 | Уполномоченный представитель |

Также в документе в специальном поле отражается информация об ИФНС. Каждое подразделение налоговой инспекции имеет свое собственное обозначение – кодировку из цифр.

Коды вычета также отличаются – если таковые необходимо указывать

Очень важно заранее ознакомиться с их видами. Ошибка даже в 1 цифру может стать причиной серьезных неприятностей

Пункт 2.2 содержит личные данные лица, информация по которому передается. Причем данные должны быть отражены точно.

Фамилия, имя и отчество прописываются полностью, какие-либо сокращения не используются. Пункт 2.3 – это обозначение статуса налогоплательщика, дата его рождения и гражданство.

Все эти данные указываются специальными кодами. Они прописываются в специальных НПД

Важно заранее проработать данный момент

Ошибки в обозначении кодов не допускаются

Важно заранее ознакомиться со всеми нормами, тонкостями процедуры

Так как это позволит избежать проблем. Нередко работодатель в силу юридической неграмотности допускает ошибку.

Возможные ошибки при заполнении

Есть правила, которые должны исполняться при оформлении этой справки. Рассмотрим их подробнее:

- В поле, где указан налоговый агент, должна стоять подпись уполномоченного лица с расшифровкой. Эта запись ставится синими или чёрными чернилами или шариковой ручкой.

- Формат даты должен быть указан не в произвольном формате, а в формате ДД.ММ.ГГГГ.

- Печать предприятия ставится не в произвольном месте документа, а именно в нижнем левом углу. Для этого сделана специальная пометка на бланке: «М. П.».

Знание правил оформления позволит избежать ситуаций, когда приходится повторно обращаться за выдачей данного документа. Надеемся, наша статья поможет вам в этом.

Оформление по коду 2003

Число 2003 указывают в форме 2-НДФЛ на поощрения, связанные с поздравлением сотрудников, на дополнительное стимулирование штата, выплаты, не касающиеся рабочего процесса.

Налоговым агентам доступен новый справочник кодов, который дает возможность быстро и точно определить подходящий шифр

Важно указать в документе его правильно. От этого зависит процент удерживаемого налога и соблюдения всех норм и законов Налогового кодекса

В случае заполнения справок в режиме онлайн, пользуясь специальным приложением, необходимо одноразово ввести коды в реестр, а потом просто привязывать к ним текущие выплаты. Работодателю или налоговому агенту необходимо следить за введением новых правил и норм при заполнении 2-НДФЛ — это убережет от ненужных ошибок и возможных штрафных санкций со стороны налогового органа.

Цели кодировки

Цифровые обозначения вводятся для разных отчетов. Справки 2-НДФЛ – не исключение. Полное наименование каждого дохода заняло бы много места в бланке отчета, а также затруднило автоматизированную обработку справок. Код дохода в справке 2-НДФЛ стал необходимым инструментом для сжатия указываемой информации, но при этом содержащим необходимый для контроля объем данных.

По разным видам доходов законодательством предусмотрены разные ставки удерживаемого налога. Код дохода в 2-НДФЛ важен для контроля правильности удержания налога на доходы физлиц. Налоговые вычеты тоже привязаны к определенному доходу – например, необлагаемая часть материальной выгоды или доля от стоимости подарков. Разные источники выплат могут не иметь всей полноты информации по одному получателю, а ИФНС проверяет и доначисляет налог при превышении необлагаемого размера в доходе каждого налогоплательщика

Важно точно ставить код дохода в справке 2-НДФЛ 2020 – он связан с налоговыми обязательствами лиц, на которых подаются сведения

Код дохода 2000 в справке 2-НДФЛ

Заказывать на работе, для своих нужд, справку 2-НДФЛ доводилось, пожалуй, многим. И лишь малому из этого количеству людей удавалась избегать кучу вопросов, как собственно правильно читать справку. Давайте сегодня вместе отчасти заполним эти проблемы, и узнаем о самом распространённом коде дохода 2000 в справке 2-НДФЛ. Будьте уверенны, что суть справки понять легко даже тем, кто далек от образования бухгалтера. Прежде всего оттолкнёмся от общего понимания документа.

2-НДФЛ – это справка на рабочее лицо, индивидуального характера? отражающая его официальный заработок за период трудового года. Документ размещается на стандартном формате А4, по форме строго определенной Федеральной Налоговой Службой. Выражаясь более простым языком, можно сказать что составитель справки проводит финансовую сводную всех источников доходов на предприятии, которые только имеются у налогоплательщика. Эта же сводная цифра показывает и суммы удержанных подоходных налогов.

Характерной чертой справки 2-НДФЛ является обязанность в закрытии финансового года предприятия или учреждения путем сдачи отчета в Налоговый орган главным бухгалтером. При отсутствии такового после января месяца следующего года – формирование справок для сотрудников и их выдача не представляется быть возможной.

Финансовая информация в справке подлежит подробному описанию. Это заключается в следующем:

- Сведения о налоговом агенте, а именно его адреса местонахождения, телефона для связи, номера регистрации в ФНС в виде ИНН и КПП.

- Сведения о налогоплательщике, а именно точные паспортные данные, номер ИНН и адрес регистрации.

- Данные доходов, а именно официальных источников доходов на предприятии или учреждении.

- Данные налоговых вычетов, а именно в виде конечных сумм по видам вычетов.

- Общих суммы, а именно итоговые суммы доходов и вычетов за весь финансовый период.

- Реквизитов документа: номера, подписи, печати, штрих кода и указания отчетного года.

При этом обратите внимание, что пункты No3 и No4 (доходы и вычеты) расписываются по всем месяцам года. При не полном отработанном годе – только рабочие месяца

Кодировка справки 2-НДФЛ

Кодировка информации, в интересующей нас части справки о доходах, говорит о своеобразном сокращении. В теории, источников дохода на предприятии или учреждении у работников может быть не мало, и не каждый источник подается краткому его описанию. Для компактности и грамотности справки 2-НДФЛ и была разработана цифровая кодировка доходов.

Ознакомится с полным списком кодов доходов можно в приказе Налоговой службы от 10 сентября 2015 года No ММВ-7-11/387 в последней редакции.

Коды доходов расположили в цифровом диапазоне от 1010 и до 4800, без учета порядковой последовательности. Укажем несколько из них:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2300 – оплата больничного листа;

- 3020 – доходы от процентных вкладов в банке.

В статье остановимся подробнее на коде 2000.

Ежегодно нормативно-правовые документы Федеральной Налоговой Службы России претерпевают изменения. Однако в нынешний 2018 год, как и в прошлом, код дохода 2000 в справке по форме 2-НДФЛ означает заработную плату. При более подробном изучении этого вопроса – источник дохода, знаменуемый в виде вознаграждения, которое получает работник за прямое и добросовестное выполнение своих обязанностей при занимаемой должности – отвечает кодировке 2000.

Размер заработной платы устанавливается в соответствии с пунктами трудового договора, подписываемый работником при устройстве на работу. При этом стоит учесть, что официальный минимальный размер заработной платы указываемый в справке устанавливается в соответствии с федеральным законом. Исключение составляет работник, который числится в организации или учреждении на половину ставки.

Скачать себе её пустой бланк, Вы сможете пройдясь по этой ссылке:

В общую указываемую в справке 2-НДФЛ сумму под кодом 2000 может входит:

- Официально установленная работодателем заработная плата, исходя из оклада и количества ставок работника.

- В данный источник дохода относят так же и различного рода надбавки к зарплате (за выслугу лет, за награды и др.), получаемые ежемесячно с общей суммой зарплаты.

- Денежные суммы, получаемые разово как при временном замещении другого работника, при совместительстве должностей.

- Компенсирующие и стимулирующие выплаты – как отдельный вид надбавок. Их сумма полностью зависит от локального регулирования вопроса.

- Последняя возможная отдельная часть заработной платы – это доплата за работу в тяжелых и опасных условиях труда на производстве.

Новые коды доходов в справке 2-НДФЛ в 2021 году

В соответствии с пунктом 1 статьи 230 НК РФ, в справке 2-НДФЛ в обязательном порядке следует указывать как коды доходов, так и вычетов по подоходному налогу. Для того чтобы указать коды в документе, налоговым агентам нужно ориентироваться на Приказ ФНС РФ № ММВ-7-11/387 от 10.09.2015 года, в котором содержится вся необходимая информация:

- в Приложении №1 – коды видов доходов;

- в Приложении №2 – коды видов вычетов;

Работники Федеральной налоговой службы время от времени дополняют существующий перечень кодов видов доходов и вычетов новыми кодами, внося соответствующие поправки.

- 2002 – для премий, включаемых в оплату труда;

- 2003 – для нетрудовых премий из прибыли (целевых средств).

Приказ ФНС № ММВ-7-11/820 от 24 октября 2021 года (документ опубликован 21.12.2017 года) внес новые корректировки в коды доходов, которые должны быть отражены в справке 2-НДФЛ. И несмотря на то, что поправки вступили в силу с 01.01.2018 года, при оформлении справки за 2021 год, нужно учитывать все новые коды доходов.

Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2020 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

https://www.youtube.com/watch?v=x53REcKxEq0

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2018 года. Изменения утверждены Приказом ФНС от 24.10.2017 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (2-НДФЛ и РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Как правильно выбрать код дохода?

В этом вопросе можно выделить два главных ориентира, позволяющих безошибочно определить категорию премирования:

- Целевое назначение премии и причина выдачи. Так, например, если целью премии является поощрение деятельности сотрудника, благоприятной для компании, и, при этом, причиной выдачи денег послужила высокая производственная эффективность сотрудника, — это премия по коду 2002. Если же цель премии — просто увеличить лояльность сотрудника, а причина выдачи не касается производственных показателей предприятия — это премия по коду 2003;

- Источник финансирования премиальных выплат. Очевидно, что при использовании средств из целевых денежных поступлений такую премию нужно относить к коду 2002: поскольку целевые поступления возникают только в результате эффективной деятельности компании, это считается итогом выполнения всех производственных планов организации. И то же верно в обратную сторону: если средства были взяты из фонда специального назначения, ни в коем случае нельзя вписывать такую премию в графу 2002, даже если на самом деле это было поощрение деятельности работника. Место такой премии только в графе 2003.

Здесь может возникнуть резонный вопрос: а если цель и причины премирования относятся к коду 2002, а вот источник финансирования относится к коду 2003, куда вписывать поступление денег? Можно поменять местами эти коды, важна суть — несовпавдение цели и заданного Приказом ФНС порядка выдачи премии.

В такой ситуации приоритетным ориентиром остается источник финансирования

В сущности, ИФНС лишь в редких случаях проявляет большое внимание к премиям, если все выглядит более или менее складно. А вот если в причинах премирования указана «производственная эффективность», но при этом премия отнесена к категории 2003, это уже может стать поводом для масштабной проверки предприятия

Помните: если деньги были выплачены из целевого поступления средств или средств специального назначения, в 95 случаях из 100 нужно записывать премию под кодом 2002. При выплатах из фондов — записывать под кодом 2003.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды премий в справке 2 НДФЛ

Коды доходов для премии в справке 2 НДФЛ в отношении доходной части и применяемых льгот регламентированы в ММВ 7-11-387.

Ставка должна периодически пересматриваться налоговиками, в декабре 2016 года она дополнена двумя позициями:

- 2002 – премирование по результатам производственной работы;

- 2003 – для премий с данным кодом дохода источником берутся поступления на целевые нужды, прибыль, остающаяся в распоряжении компании, а также если есть в организации средства специального назначения.

При оформлении декларации руководствоваться следует соответствующими кодами. В письме СА 4-11-15473 разъяснен порядок применения этих шифров, поскольку это новые понятия, которые введены с декабря 2016 года.

На предприятии сотрудники поощряются руководителем по итогам работы за конкретный период. Работодатель премирует физ. лицо как за выполнение конкретного объема обязанностей, так и в плане дополнительного вознаграждения.

Премии в 2 НДФЛ могут не связывать с работой, например, выплаты к праздничным дням, в виде материального поощрения. Основанием для правильного применения кода будет трактовка в приказе, который утвержден руководителем.

ФНС разъяснила, как правильно отражать доходы в справке 2 НДФЛ по коду 2002:

премирование по результатам работы за календарный период от месяца до года;

разовое премирование за выполнение заданий “особой” важности;

премирование, связанное с присвоением почетных званий, вручением государственных или трудовых наград;

премирование по итогам работы.

Соответственно, по коду 2003 в декларации 2 НДФЛ отражают следующие вознаграждения:

выплаты, которые связаны с юбилейными и праздничными днями, суммы, выплачиваемые работодателем для дополнительного стимулирования, прочие премии, не связанные с работой.

ФНС считает, что ежемесячное премирование за производственные итоги сотрудника в декларации 2 НДФЛ следует учитывать по коду дохода «2002».

Перечень главных кодов для 2 НДФЛ:

Пособия, подарки и материальная помощь

- 2300 — обозначение для оплаты нетрудоспособности.

- 2400 — оплата за эксплуатацию транспорта или за пользование другими видами транспортных линий.

- 2510 — этот код применяется для выплат за сотрудника в той или иной форме. Речь может идти об оплате обучения, транспорта, коммунальных услуг и других аналогичных вещей.

- 2520 — речь идёт о суммах, на которые были получены активы безвозмездно.

- 2530 — здесь имеется в виду оплата в натуральной форме.

- Код 2610 применяется для выплат в связи с экономией по выплате процентов по кредитам.

- Код 2620 аналогичен предыдущему, но относится к экономии процентов при использовании определённых целевых займов, связанных со строительством жилья.

- 2630 — здесь речь идёт о выгоде, которая получена при проведении сделок со взаимозависимыми лицами.

- 2640 — выгода, которая была получена при приобретении ценных бумаг.

- 2710 — материальная помощь.

- 2720 — цена полученного подарка.

- 2730 — стоимость приза на таком мероприятии, которое проводилось на основании решения, принятого на уровне Правительства России.

- 2740 — здесь учитывается приз, который получен на мероприятии рекламного характера.

- 2750 — приз, полученный на каком-либо конкурсе.

- 2760 — материальная помощь, которая выдаётся вышедшему на пенсию или в том случае, когда сотрудник предприятия приобретает официальный статус инвалида.

- 2761 — материальная помощь инвалиду, которая выдана от общественной организации.

- 2770 — здесь учитывается компенсация стоимости купленных лекарств семье сотрудника.

- 2780 — действует аналогично коду 2770, но для ситуаций, которые не перечислены в ст. 217, пункте 18 НК.

- 2790 — стоимость подарков для некоторых категорий граждан, ветераны ВОВ, вдовы инвалидов войны, которые умерли и некоторых других.

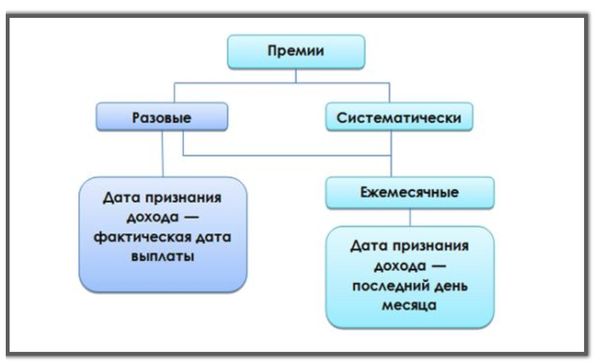

НДФЛ: определяем дату фактического получения премий

В части НДФЛ основная проблема заключается в определении даты фактического получения доходов в виде премий за производственные результаты. (Отметим, что с непроизводственными премиями подобной проблемы практически не возникает, так как эти поощрения точно не относятся к заработной плате, а значит, положения пункта 2 статьи 223 НК РФ к ним неприменимы).

Дата фактического получения дохода важна сразу по нескольким причинам. Так, на нее «завязаны» обе формы отчетности по НДФЛ (расчет 6-НДФЛ и справка 2-НДФЛ), неверное заполнение которых грозит налоговому агенту штрафом в размере 500 рублей за каждый такой документ (п. 1 ст. 126.1 НК РФ).

Заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через интернет

Кроме того, дата фактического получения дохода важна при решении вопроса о предоставлении «детских» вычетов. Если в результате ошибки бухгалтера сотруднику будет начислена излишняя сумма вычетов, то для компании это может обернуться более существенным штрафом в размере 20% от несвоевременно удержанных сумм НДФЛ (ст. 123 НК РФ).

Напомним, что право на «детский» вычет сохраняется за работником только до тех пор, пока его доходы с начала года не превысили 350 000 рублей (подп. 4 п. 1 ст. 218 НК РФ). А согласно пункту 3 статьи 226 НК РФ, исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 НК РФ. Включение дохода в налоговую базу для целей исчисления суммы НДФЛ также осуществляется с учетом положений статьи 223 НК РФ (п. 3 ст. 225 НК РФ). А значит, и сумма дохода для целей применения положений подпункта 4 пункта 1 статьи 218 НК РФ тоже должна определяться на основании статьи 223 НК РФ.

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Итак, давайте рассмотрим правила определения даты фактического получения премиальных выплат. Отметим, что в последнее время контролирующим органам удалось, судя по всему, прийти к некоему консенсусу по этому вопросу. Правила заключаются в следующем.

- Непроизводственные премии для целей расчета НДФЛ считаются фактически полученными в день выплаты (перечисления) денежных средств. То есть эти выплаты подчиняются правилам подпункта 1 пункта 1 статьи 223 НК РФ.

- Это же правило подпункта 1 пункта 1 статьи 223 НК РФ применяется и в отношении производственных премий (как премий, являющихся частью зарплаты, так и премий-поощрений), которые выплачиваются за производственные результаты, определенные за период времени, превышающий один месяц (т.е. за квартал, полугодие, год и т.п.). В этих случаях датой фактического получения дохода будет считаться день выплаты (перечисления) соответствующих денежных средств. Данный вывод содержится в письмах Минфина России от 23.10.17 № 03-04-06/69115 и от 29.09.17 № 03-04-07/63400 (см. «Минфин высказался о том, как определять дату получения дохода в виде годовой премии»). Аналогичного подхода придерживаются и в ФНС России (письма от 06.10.17 № ГД-4-11/20217 и от 26.10.17 № ГД-4-11/217685, см. «Годовая премия в 6-НДФЛ: налоговики напомнили, как определить даты фактического получения дохода»).

- Что же касается ежемесячных производственных премий (как премий, являющихся частью зарплаты, так и премий-поощрений), то в отношении этих выплат действует уже другой принцип: они, также как и зарплата, считаются полученными в последний день соответствующего месяца. Такие разъяснения даны в письме Минфина России от 04.04.17 № 03-04-07/19708 (см. «Минфин сообщил, какой день признается датой получения дохода в виде премии в целях уплаты НДФЛ») и письме ФНС России от 14.09.17 № БС-4-11/18391 (см. «Разъяснено, как заполнить 6-НДФЛ, если премия по результатам работы за месяц выплачена в следующем отчетном периоде»).

На основании этих правил получается, что начисленная, но невыплаченная ежемесячная премия увеличивает доход налогоплательщика в том месяце, по результатам работы в котором произошло начисление, и в этом же месяце должна быть отражена в справке 2-НДФЛ и разделе 1 расчета 6-НДФЛ. А значит, если с учетом такой премии доход сотрудника с начала года превысит 350 000 рублей, то за текущий месяц «детский» вычет ему уже не положен. Причем даже в том случае, если премия фактически будет выплачена позже.

А вот все остальные премии (производственные по результатам работы за периоды, превышающие один месяц, а также непроизводственные) и увеличивают доход сотрудника, и отражаются в отчетности по НДФЛ только в месяце фактической выплаты денег. А это значит, что, например, работник с зарплатой 65 000 рублей, которому годовая премия в сумме 250 000 рублей начислена в феврале, а фактически будет выплачена только в июне, сможет получать «детские» вычеты вплоть до мая.

Что такое код дохода?

Для удобства чтения справки 2-НДФЛ в ней используются сокращенные обозначения, отражающие определенные виды прибыли физических лиц и вычетов, предоставленных действующим законодательством. Кодирование делает документ компактным без ущерба для смыслового содержания.

Коды доходов для справки 2-НДФЛ 2017 – это номера, состоящие из четырех цифр, используемые для обозначения вида поступлений сотрудника, полученных от работодателя. Они указываются в третьей части справки.

Чтобы заполнить документ, бухгалтер должен выбрать подходящие значения из справочника, приведенного в Приказе ФНС ММВ-7-11/387@, датированном 2015 годом. Перечень часто обновляется, поэтому для корректного заполнения справок бухгалтеру нужно следить за изменениями законодательства и делать соответствующие настройки в учетной программе (например, 1С).

Последние изменения в действующий справочник были внесены в 2016 году. Сейчас в нем 85 значений, из которых бухгалтер должен выбрать наиболее правильный для сложившейся ситуации. Если не подходит ни одно из имеющихся значений, проставляется код дохода 4800 в справке 2- НДФЛ – «Иные доходы». Он уместен в следующих ситуациях: перечисление компенсации за неиспользованный отпуск, выходное пособие сверх установленного законодательством размера и т.д.