Расшифровка 2-ндфл

Содержание:

Как не ошибиться в проставлении кодов дохода по указанию ЦБ

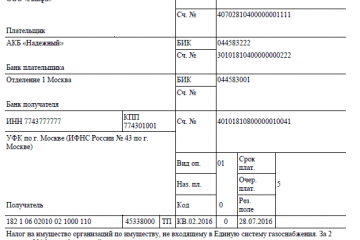

С 1 июня 2020 года работодатели, которые выплачивают зарплату в безналичном порядке, должны указывать в расчетных документах коды, отражающие вид перечисляемого дохода. Как кодировать «незарплатные» перечисления? Какими НПА руководствоваться? И чем грозят ошибки при проставлении кода?

Что изменилось

С 1 июня работодатели обязаны указывать коды, которые отражают вид перечисляемого дохода (ст. Федерального закона от 02.10.2007 № 229-ФЗ в ред. Федерального закона от 21.02.2019 № 12-ФЗ). Такие коды введены для зарплаты и иных доходов, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Порядок проставления кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

В реквизите 20 «Наз. пл.» платежного поручения нужно проставить:

- Цифру 1 — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров удержания.

- Цифру 2 — при переводе денежных средств, являющихся доходами, на которые по ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание (исключение — ниже).

- Цифру 3 — при переводе сумм, выплачиваемых в возмещение вреда здоровью, а также компенсационных выплат за счет бюджетов пострадавшим от радиационных и техногенных катастроф.

Остальные переводы осуществляются без указания какого-либо кода.

Какие платежи нужно кодировать

Кодирование требуется при перечислении на банковский счет физлица заработной платы, а также иных доходов, которые указаны в ст. и Федерального закона от 02.10.2007 № 229-ФЗ.

«Иные доходы» — это по факту любые доходы, например по договорам ГПХ, в том числе авторским и лицензионным, и пр., включая дивиденды, а также компенсационные выплаты, перечисленные в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

Когда кодировать не нужно

Коды не требуются при переводе средств, которые не являются доходом и не указаны в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

В частности, не требуются коды при переводе «тела» займа как при его выдаче, так и при возврате, поскольку при этом не образуется доход у получателя (п. 1 ст. НК РФ, п. Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015).

По этой же причине не требуется кодирование при компенсации расходов посредника (в том числе когда работник по доверенности покупает что-либо для организации), при переводе подотчетных средств, включая компенсацию перерасхода, и т. д.

Подробнее с примерами кодирования доходов физлиц вы можете ознакомиться здесь

Что будет, если неправильно указать коды

На данный момент ответственности для организаций и их должностных лиц за неправильное указание кода доходов не предусмотрено. Сам Федеральный закон от 02.10.2007 № 229-ФЗ в ст. содержит лишь отсылочную норму к положениям КоАП РФ и УК РФ. При этом ошибка в указании кодов вида доходов, даже если она привела к тому, что банк не списал со счета должника деньги, на которые нужно было обратить взыскание, наказываться по УК РФ не может.

Что касается КоАП РФ, то он содержит ст. , которая называется «Нарушение законодательства об исполнительном производстве». Но применить ее к организации или должностному лицу при неправильном указании кода в платежке не получится. Нарушения, связанные с неправильным указанием кода в платежном поручении, не входят в закрытый перечень, который прописан в ч. ст. 17.14 КоАП РФ. Оштрафовать за представление недостоверных сведений об имущественном положении должника при неверном кодировании тоже нельзя: проставление кода с этой операцией никак не связано.

Сегодня все негативные последствия, связанные с неверным заполнением платежного поручения, находятся в гражданско-правовой плоскости. Это значит, что если ошибка в коде привела к необоснованному взысканию денег — или, наоборот, к их необоснованному невзысканию, — пострадавшая сторона может обратиться в суд. Пострадавшей стороной при этом может быть работник или взыскатель по исполнительному документу. А требование будет о возмещении соответствующих убытков за счет организации, как лица, виновного в неверном кодировании выплаты.

Алексей Крайнев,

налоговый юрист

Какие доходы не облагаются НДФЛ

Нужно понимать: в отношении подоходного налога нет так называемых льготников, то есть физических лиц, освобожденных полностью от его уплаты. Освобождению подлежат лишь отдельные виды доходов:

- Пособия женщинам по беременности и родам.

- Страховая и накопительная пенсии.

- Социальные доплаты к пенсии.

- Все законодательно утвержденные компенсации, связанные: с возмещением ущерба здоровью; с безвозмездным выделением помещений для проживания и коммунальных услуг; с увольнением работника, за исключением оплаты неиспользованного отпуска.

- Оплата за сданную кровь и материнское молоко лицам, являющимся донорами.

- Алименты, получаемые налогоплательщиком.

- Выплачиваемая работникам материальная помощь в пределах, не превышающих четырех тысяч рублей.

- Выплачиваемая работникам материальная помощь при рождении или усыновлении ребенка в пределах, не превышающих 50 тысяч рублей.

- Иные доходы, перечисленные в НК РФ ст.217.

Из налогооблагаемой базы при расчете НДФЛ отнимаются различные виды вычетов. Это определенная законодательством сумма, не подлежащая налогообложению. Вычеты предоставляются гражданам, имеющим детей, представителям определенных профессий, ветеранам, лицам, пострадавшим в техногенных катастрофах, и другим, перечисленным в НК РФ.

Что делать при ошибочном отражении дохода

Если уже после сдачи декларации 2-НДФЛ в налоговую инспекцию выяснилось, что по коду 4800 ошибочно отражены доходы, для которых предусмотрены собственные шифры, необходимо подать уточненную справку 2-НДФЛ. При этом необходимо:

- в поле «Номер корректировки» указать 01, если уточненная декларация подается впервые (соответственно, при второй подаче – 02, и т. д.);

- указать актуальную дату на момент представления уточненной справки;

- указать под шифром 4800 суммы только тех доходов, для которых не предусмотрено собственных кодов;

- остальные доходы отразить под своими кодами.

Подача уточненной декларации в разрешенные законом сроки может избавить от административной ответственности за предоставление недостоверных данных о доходах физического лица.

Для чего предназначены коды бланка 2-НДФЛ

По итогам каждого налогового периода работодатель — как организация, так и предприниматель — обязан представить в ФНС отчетную документацию по форме 2-НДФЛ. Она передается в инспекцию ежегодно и должна быть выдана сотруднику по первому требованию.

Внимание! С отчетности за 2021 год для выдачи физлицу и передачи в налоговую действуют разные бланки справки 2-НДФЛ. Подробности см

здесь.

В связи с масштабным внедрением компьютерных технологий в бухучет 2-НДФЛ давно не заполняется вручную. Для этих целей применяются специализированные компьютерные программы для ведения бухучета и расчета заработной платы.

Каждый вид полученного работником дохода подлежит обложению налогом по соответствующей ставке. Однако для сокращения количества обязательной к раскрытию информации была разработана система кодов, представляющая каждый источник дохода в зашифрованном виде.

Доходы, на которые начисляется НДФЛ

НДФЛ начисляется на все виды доходов физических лиц. В их состав входит:

- Заработная плата по основному месту и по совместительству.

- Премиальные выплаты.

- Оплата основного и дополнительного отпусков.

- Оплата больничного листа.

- Подарки и выигрыши.

- Гонорары, получаемые за интеллектуальную деятельность.

- Страховые выплаты.

- Оплата работы по гражданско-правовым договорам.

- Выручка от продажи имущества.

- Доходы арендодателя по договору аренды.

- Иные доходы налогоплательщика.

Для правильного исчисления НДФЛ не имеет значения гражданство физического лица, важно лишь, является он резидентом или нет. Это определяется тем, сколько дней этим лицом проведено в году (именно календарный год является налоговым периодом для НДФЛ) в пределах границ России

При нахождении в стране свыше 183 дней человек считается резидентом, в противном случае – нерезидентом. У физлица-резидента налогообложению подлежат все доходы в соответствии с законом. Нерезидент платит только с тех доходов, которые он получил от базирующегося в России источника.

Налогооблагаемая база по подоходному налогу физлица состоит из всех доходов, выданных ему в финансовом либо натуральном виде, за исключением сумм, которые в соответствии с НК РФ свободны от налогообложения, и различных видов вычетов.

Что означает код вычета 4800 в справке 2 НДФЛ?

Как мы уже сказали ранее, под кодом 4800 скрыт доход, который предполагает под собой получение различных премий, подарков и пр. То есть, это иные заработки, которые получает сотрудник

Обратим ваше внимание на следующие аспекты вычетов и доходов:

- Доход человека облагается налогом в размере 13%;

- Есть виды доходов, которые в принципе не облагаются налогом, но такие данные вовсе не вносятся в справку 2НДФЛ;

- Материальная помощь и призы, а также подарки, стоимость которых не превышает 4000 рублей – не облагается налогом;

- Существуют стандартные, социальные, имущественные, профессиональные и инвестиционные вычеты;

- Вычеты могут быть оформлены у работодателя, а могут оформляться исключительно в налоговой инспекции;

- Вычеты полагаются лишь до того момента, как общая сумма доходов гражданина в отчетном периоде не будет больше 280 000 рублей.

Обратите внимание на то, что все данные по доходам и последующим вычетам, непременно фиксируются в справке 2 НДФЛ. Справку заполняют бухгалтера на основании применения специализированных программ

Информация о доходах и вычетах используется исключительно в кодированном формате

При этом, очень важно, чтобы все коды были указаны правильно, так как на основании данной информации производится автоматический расчет налогов. Также нужно отметить, что не каждый человек имеет право на получение вычетов

Так, вычет не получают те люди, которые не имеют официального трудоустройства, не могут вычет получить иностранные сотрудники и индивидуальные предприниматели, которые уплачивают налоги по особым системам.

Налогообложение суточных в служебной командировке

Чаще всего код 4800 применяется для отражения дохода работника в виде суточных, выплачиваемых за время нахождения в служебной командировке. Размер командировочных расходов определяется в «Положении о командировках», которое является приложением к коллективному договору. Это необязательный документ, можно все необходимые моменты прописать в «Правилах внутреннего распорядка», или приказе руководителя. Но многие организации принимают Положение, его можно создавать в программах по управлению персоналом при автоматизированном учете. Размер суточных устанавливается по решению руководства и не ограничен верхним пределом. Нужно помнить, что в статье 217 названы предельные размеры суточных, не подлежащих обложению подоходным налогом:

- В командировках в границах России – 700 рублей.

- В заграничных командировках – 2500 рублей.

Суточные, превышающие этот предел, облагаются 2-НДФЛ. Например, если для внутренней командировки в организации определен размер суточных 1000 руб., работник выезжал на пять дней, ему начислено 5000 руб. Из них 700 х 5 = 3500 руб. не облагаются НДФЛ. Сумма 1500 руб. должна быть включена в справку 2-НДФЛ в том месяце, когда были начислены и выданы суточные, с кодом дохода 4800.

Аналогичная ситуация с размерами командировочных расходов по проживанию. Организация вправе предусмотреть в своем Положении полное возмещение затрат на проживание на основании предоставленных документов. В случае отсутствия документов работнику может быть определено возмещение в твердой сумме. В статье 217 предельные размеры необлагаемого возмещения за проживание без подтверждающих документов:

- В командировках в границах России – 700 рублей.

- В заграничных командировках – 2500 рублей.

Суммы сверх указанных в статье 217 облагаются подоходным налогом и отображаются с кодом дохода 4800. Расшифровка всех сумм, которые относятся к этому коду, должна вестись в бухгалтерии с тем, чтобы избежать недоразумений при налоговых проверках.

Коды доходов в справке 2-НДФЛ в 2021 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2021 года налоговая служба изменила список кодов (Приказ от 24.10.2021 № ММВ-7-11/820@). Эти коды действуют с 1 января 2021 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 – премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 – обозначает материальную выгоду работника по займам.

Код дохода 2001 – это вознаграждение членам совета директоров.

Код дохода 1400 – доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2611 – прощенный долг, списанный с баланса.

Код дохода 3021 – проценты с облигаций российских компаний.

Код дохода 1010 – перечисление дивидендов.

Код дохода 4800 – “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2021 года. Изменения утверждены Приказом ФНС от 24.10.2021 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (2-НДФЛ и РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Что означают коды НДФЛ

В справке 2 НДФЛ, независимо от того, для каких целей она оформляется – для отчетности в ФНС или физлица, фиксируются все виды вознаграждений, подлежащих налогообложению и положенные гражданину налоговые вычеты.

Первая цифра тоже имеет значение в шифровании.

К группе, которая начинается с «1» отнесены виды вознаграждений, которые не связаны с трудовой деятельностью. Это могут быть государственные выплаты, доходы от займа (в виде процентов) и т. д.

Вторая группа, которая начинается с «2», включает в себя все виды прибыли, выплачиваемые наймодателем своим работникам: зарплата, отпускные, премии, компенсации и др.

Небольшая подгруппа обозначенная «3» отражает доход в виде процентов от собственных капиталовложений, а также выигрыши.

С момента принятия Приказа были внесены изменения, добавлены новые коды, например, 2013 – компенсация за неиспользованный отпуск, которая раньше подходила под универсальный шифр 4800, о котором пойдет речь. Внесены и иные доходы, 2002, 2003 и др. А также исключены, некоторые изначально принятые, например – 2791, под которым указывались вознаграждения в натуральной форме от сельсхозпроизводства.

Кроме кодов доходов, в бланках отчетности применяются и коды вычетов, которые тоже утверждены законодательно, в Приложении 2. Они представляют собой трехзначные символы от 104 до 620.

Вычеты поделены по группам, в зависимости от основания предоставления возврата НДФЛ:

- имущественные;

- социальные;

- стандартные;

- профессиональные;

- инвестиционные.

Рекомендуем дополнительно прочитать: Декларация 3 НДФЛ: как узнать код бюджетной классификации и где его взять

Определенные вычеты предоставляются на детей, а какие-то на самого налогоплательщика.

Коды доходов и вычетов в справке 2 НДФЛ отражаются в двух разделах: третьем и четвертом. Каждый вид вознаграждения и, соответственно, положенного вычета разносится по месяцам, в виде таблицы.

В связи с последними изменениями форм отчетности, принятыми законодательством, справка по форме 2 НДФЛ формируется в двух разных вариантах для ФНС и для физлиц. В первом варианте предполагается заполнение налоговым агентом Приложения к документу, в котором расшифровываются все виды полученных налогоплательщиком вознаграждений за год, и предоставленные ему вычеты. Во втором случае, достаточно сведений в 3 и 4 блоках бланка.

Принятые обозначения применяются не только для формирования бланка справки о доходах физлица, они используются в других формах финансовой и бухгалтерской отчетности.

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Для чего нужна справка 2-НДФЛ

Справка 2-НДФЛ – неотъемлемый документ налогоплательщика, который может помочь ему для осуществления следующих операций:

- Как доказательная база при новом трудоустройстве с требованием назначить сотруднику уровень заработной платы.

-

Для предоставления в налоговые органы отчетности в виде заполненной декларации 3-НДФЛ в качестве прилагаемого документа.

- Всё большее количество коммерческих банков требуют официального подтверждения начисленного дохода именно по форме 2-НДФЛ, причём срок действия правки ограничен, как правило, 30 днями после выдачи её в бухгалтерии компании-работодателя. Особенно жёстко банк рассматривает доказательство доходов заёмщика при оформлении ипотечного или иного долгосрочного кредита. Для получения кредитных средств от банка на хороших условиях и в значительном объёме одного года отчётности не хватит, и заёмщик должен предоставить подтверждение своей зарплаты по справке 2-НДФЛ за период до 3 лет.

- Для получения гражданами налоговых вычетов, причитающимся им по закону после приобретения объекта жилой недвижимости как с привлечением собственных, так и кредитных средств, а также в случае понесённых расходов на оплату учебного процесса для детей или лечения на территории РФ по контракту. Данный вычет возможен только по факту уплаченных в бюджет государства налогов с доходов, что ещё раз подчёркивает необходимость и полезность перехода сотрудника на получение официального дохода для обеспечения максимального субсидирования его государством.

Справка 2-НДФЛ показывает как общую сумму дохода за текущий отчётный период, так и суммарный подоходный налог, удержанный в пользу государства.

Получение ипотечного кредита

С первого взгляда может показаться, что код дохода «два» обязывает гражданина к слишком большим и частым взысканиям в пользу государства, однако большая часть из этих доходов являются пунктами, входящими в социальное обеспечение населения и всего лишь должны быть учтены в справке 2-НДФЛ, однако согласно НК РФ многие доходы, особенно касающиеся компенсаций от предприятий в тяжёлый период жизни гражданина, подлежат нулевому налогообложению.

Из этого следует, что периодическому налоговому взысканию физические лица подвергаются только в случае обеспечения комфортного уровня жизни для них, а не первичных расходов, направленных на поддержание минимального качества жизни, что может значить участие государства в социальном обеспечении граждан, что позволяет поставить РФ на один уровень с развитыми странами.

Оплата фитнеса

Согласно рекомендации ИТС

если хотите включить их в расходы, уменьшающие налоговую базу на прибыль, лучше включить их в коллективный и в трудовой договор, сослаться на обязанность работодателя по ТК РФ

«Расходы на реализацию мероприятий по улучшению условий и охраны труда должны составлять не менее 0,2 процента суммы затрат на производство продукции (работ, услуг) в год»

и учитывать их как расходы на оплату труда и основное постоянное начисление, по п. 25 ст. 255 НК РФ

Но лучше, чтобы не попадать в спор с налоговиками, учитывать их как расходы по неосновному виду деятельности и для этого оформлять «Начислением прочих расходов»

4800

Он обозначает иные доходы, полученные налогоплательщиком во время работы в компании. Для таких выплат не устанавливаются какие-либо индивидуальные коды.

Поэтому с помощью данного обозначения выделяются следующие виды денежных поступлений:

- суточные, которые перечисляются наемному специалисту, вернувшемуся из командировки, но НДФЛ взимается исключительно с суммы, которая превышает лимит, установленный на государственном уровне;

- доплата при выплате работнику больничных или пособия по БиР, если общая сумма данных выплат не превышает среднего заработка, причем эти деньги берутся из средств компании.

По требованиям законодательства пособия по БиР и по уходу за ребенком до полутора лет не облагаются налогом, поэтому для них не установлены специальные коды, поскольку они не отражаются при заполнении справки 2-НДФЛ.

Обозначение 4800 считается универсальным, поскольку применяется для различных выплат, не обладающих собственным кодом.

Оформление справки: особенности и нюансы

Чтобы оформить справку формата 2 НДФЛ нужно в обязательном порядке использовать специализированный формуляр;

В справке непременно отображаются все данные о сотруднике и работодателе;

Все доходы указываются в кодовом формате

Обратите внимание на то, что различные виды доходов имеют разные коды;

Вам в обязательном порядке нужно использовать специализированный справочник кодов, в котором вы сможете найти все коды, касающиеся доходов;

Если вы используете в своей деятельности программное обеспечение, то не забывайте его регулярно обновлять, так как в 2012 году были внесены определенные изменения в коды и появились новые виды доходов, облагаемые налогом.. После оформления справки, она отправляется в ИФНС

Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ

После оформления справки, она отправляется в ИФНС. Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ.

Помните о том, что расчет налога с больничного листа не производится. Именно по этой причине, лучше всего использовать высококачественное программное обеспечение, которое произведет нужные расчеты быстро и без ошибок.

Код дохода 2300 в справке 2 НДФЛ Код дохода 2300 в справке 2 НДФЛ отражает в себе данные по пособию. Имеется в виду пособие по временной нетрудоспособности. Практически все виды доходов в нашей стране облагаются123 Код дохода декретных в справке 2 НДФЛ Как узнать код дохода декретных в справке 2 НДФЛ? Вопрос достаточно распространенный. И нужно сразу же сказать о том, что однозначного ответа найти практически нереально. Все. Код дохода 2400 в справке 2 НДФЛ Код дохода 2400 в справке 2 НДФЛ отображает в себе суммы доходов, которые были получены физическим лицом от представления в аренду определенных транспортных средств. В данном. Код дохода зарплата в справке 2 НДФЛ Код дохода зарплаты в справке 2 НДФЛ – 2000. Справка формата 2 НДФЛ является очень важным элементом формирования отчетной документации по доходам и отчисленным налогам. Вполне.

Какие еще могут быть иные доходы?

![]()

Организация, нуждающаяся в квалифицированных кадрах, готова принимать на работу специалистов, проживающих в других местностях. При этом руководители часто даже оплачивают кандидатам на должность проезд на собеседование и другие расходы, с ним связанные. Переезд сотрудника к новому месту работы налогом не облагается. Но кандидат не является сотрудником, поэтому возмещение по предъявленным проездным документам, счету из гостиницы является налогооблагаемым доходом. Кода для него в перечне не предусмотрено, поэтому в справке сумму следует отображать как иные доходы по коду 4800. Организация обязана удержать и перечислить подоходный налог с иного дохода. Здесь возможны два варианта:

- Кандидат сам купил проездные билеты, оплатил проживание, сдал документы в организацию для возмещения.

- Билеты на проезд приобретались и гостиница оплачивалась самой организацией.

В первом случае проблем возникнуть не должно: начислив возмещение, бухгалтер удержит с него НДФЛ и перечислит в бюджет. Во втором случае удерживать налог не с чего. Хотя доход, несомненно, получен, но в такой форме, что удержание невозможно. В этом случае не позднее февраля будущего года организация, основываясь на требовании Налогового кодекса, обязательно должна поставить инспекцию в известность о препятствии к удержанию налога.

Бывают ситуации, когда во время налоговой проверки инспекторы относят на код 4800 некоторые суммы. Это доходы, которые не должны входить в облагаемую базу согласно статье 217, но из-за отсутствия или неправильного оформления соответствующих документов (нет договора, отсутствуют справки, подтверждающие статус налогоплательщика и др.) не принимаются проверяющими в таком качестве. Их могут отнести к иным доходам (код доходов по 2-НДФЛ — 4800) и удержать налог, а также начислить пеню или штраф.

База, на которую начисляется подоходный налог, очень разнообразна. В нее входит множество различных начислений, вознаграждений, пособий, компенсаций, выплат и т. д

Для того чтобы правильно классифицировать все это многообразие по кодам доходов, нужны вдумчивость и внимание. От этих качеств в итоге будет зависеть правильность исчисления налога

Основные тезисы настроек учета:

- Налогообложение зависит от настроек элемента справочника «Начисление» или «Виды прочих доходов физлиц» в полях налоги/взносы

- Будет ли выделена сумма НДФЛ по конкретному начислению из общей суммы удержанного и перечисленного в бюджет, зависит от того, как вы настроили выплату в документе начисления и сделали платежную ведомость:

- Вместе с зарплатой (в таком случае, НДФЛ не разделится по кодам дохода)

- В межрасчетный период (в таком случае, ведомость и удержанный НДФЛ в ней попадут под отдельный код дохода)

- Отражение в регламентированном учете зависит

- как от настроек отражения (организации, подразделения, элемента справочника «Начисления», карточки справочника «Сотрудники» или документом «Распределение основного заработка»)

- так и от операции документа начисления и его настроек:

- Расчеты по оплате труда -70 сч

- Прочие расчеты с персоналом – 73 сч

- Доходы контрагентов – 76 сч

Примеры проблем отражения таких операций в бухгалтерии на примере клиента с 1С:КА:

Вопрос предыдущего клиента: Почему аренда автомобиля дает проводки 76 счет, если нужен 73?

76 счет учета взаиморасчетов встает автоматически если операция по строке «Доходы контрагентов». Если выбрать операцию руками «Прочие расчеты с персоналом», то встает 73, но тогда если создавать расходный ордер и автоматически сформировать проводки, то все взаиморасчеты по ЗП операциям, где аналитика Физлицо, идут только по 70 счету.

Проверили, что на стороне ЗУП, если аренду автомобиля проводить, как рекомендовано ИТС, документом «Прочие доходы» (в них нет настройки операции) всегда устанавливается операция по строке документа «Отражении зарплаты в бухгалтерском учете» как «Доходы контрагентов», соответственно в бухгалтерской программе и программе управленческого учета данные сотрудники должны быть заведены в справочник Контрагенты.

Пособие по беременности и родам в 2-ндфл облагается ли

N саэ-3-04706 «об утверждении формы сведений о доходах физических лиц". Кроме того, если работница в течение года никаких иных сумм от организации не получала, то справка по форме n 2-ндфл на нее не составляется. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала главбух.

N 9, если в числе доходов есть виды доходов, которые освобождены от ндфл, они должны быть отображены в справке с признаком 2. Как мы уже сказали выше, последний раз коды были обновлены в конце 2017 года. Об этом можно прочитать в специализированных инструкциях, которые создаются для бухгалтеров в качестве идеального помощника в вопросах оформления справки 2 ндфл. Если работница, находящаяся в декрете, отказалась от дотаций и продолжает трудиться, ей не положено перечисление пособия, так как она получает основной заработок, облагаемый налогом на доходы физических лиц.

| mudilo364 | 21 Янв 2021, 12:12 | 116 |

При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не.Более того, для декретных нет ни кода дохода, ни кода вычета (приложения 3, 4 к. Особенности предоставления справки 2 ндфл в налоговую инспекцию для получения налогового вычета справка содержит сведения о доходах человека.Ндфл под кодом 2000,но является дополнением(оказание платных услуг в медицине)эти средства должны учитываться?

Также необходимо сказать о том, что есть спец коды, которые позволяют найти вид дохода.