Расшифровка кбк в 2020-2021 годах — 18210102010011000110 и др

Содержание:

Коды бюджетной классификации на 2007 год

Коды бюджетной классификации действующие в 2007 году, утверждены приказом Минфина России от 25 декабря 2006 г. №168н.

| НДФЛ | |

| Со всех доходов (по ставке 13%) | 18210102021011000110 |

| С дивидендов (по ставке 9%) | 18210102010011000110 |

| С доходов физических лиц, которые не являются налоговыми резидентами (по ставке 30%) | 18210102030011000110 |

| С выигрышей и призов в целях рекламы, материальной выгоды (по ставке 35%) | 18210102040011000110 |

| Для предпринимателей | 18210102022011000110 |

| ЕСН | |

| В федеральный бюджет | 18210201010011000110 |

| В Фонд социального страхования РФ | 18210201020071000110 |

| В Федеральный фонд обязательного медицинского страхования РФ | 18210201030081000110 |

| В территориальные фонды обязательного медицинского страхования РФ | 18210201040091000110 |

| Страховые взносы, зачисляемые в Пенсионный фонд РФ | |

| На выплату страховой части трудовой пенсии | 18210202010061000160 |

| На выплату страховой части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202030061000160 |

| На выплату накопительной части трудовой пенсии | 18210202020061000160 |

| На выплату накопительной части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202040061000160 |

| Налог на прибыль организаций | |

| В федеральный бюджет | 18210101011011000110 |

| В бюджеты субъектов РФ | 18210101012021000110 |

| Единый налог, взимаемый при упрощенной системе налогообложения (кроме минимального налога, зачисляемого во внебюджетные фонды) | |

| Налог, исчисленный с суммы доходов | 18210501010011000110 |

| Налог, исчисленный с разницы между доходами и расходами | 18210501020011000110 |

| Минимальный налог, зачисляемый во внебюджетные фонды | 18210501030011000110 |

| Упрощенный налог по патентной системе | 18210501040021000110 |

| ЕНВД | 18210502000021000110 |

| Налог на имущество организаций, если имущество не входит в Единую систему газоснабжения | 18210602010021000110 |

| Транспортный налог | |

| Для организаций | 18210604011021000110 |

| Для физических лиц | 18210604012021000110 |

| Налог на игорный бизнес | 18210605000021000110 |

| Водный налог | 18210703000011000110 |

| Земельный налог | |

| За земли, облагаемые по ставке 0,3 процента: | 18210606011031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606012041000110 |

| налог по землям межселенных территорий | 18210606013051000110 |

| налог по землям поселений | 18210606013101000110 |

| За земли, облагаемые по ставке 1,5 процента: | 18210606021031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606022041000110 |

| налог по землям межселенных территорий | 18210606023051000110 |

| налог по землям поселений | 18210606023101000110 |

| Налог на добычу полезных ископаемых | |

| Нефти | 18210701011011000110 |

| Природного газа | 18210701012011000110 |

| Газового конденсата | 18210701013011000110 |

| Общераспространенных полезных ископаемых | 18210701020011000110 |

| Прочих ископаемых | 18210701030011000110 |

| Сбор за пользование объектами животного мира и объектами водных биологических ресурсов | |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 18210704020011000110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 18210704030011000110 |

| Единый сельскохозяйственный налог | 18210503000011000110 |

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 |

Предлагаем, ознакомится со справочником по ставкам рефинансирования, установленные Банком России. Или в этом разделе можно скачать и заполнить формы налоговой отчетности для последующей сдачи в налоговые органы и внебюджетные фонды.

КБК 2021 — 182 1 0100 110

Условно код делится на три части. Первые три цифры означают получателя денежных средств. Для налоговой службы код получателя — 182. В цифрах разрядов 4-13 зашифрован вид дохода, 14-20 — конкретный подвид. Уровень бюджета, куда вносится платеж, указан в разрядах 12 и 13 кода. Для субъекта РФ принято значение 02. Цифры с 14 по 17 показывают, какого вида платеж будет совершен. В случае ФНС варианта четыре: сам налоговый платеж, пеня, проценты или штрафы. В конце кода будет указано значение 110 (группа «Налоговые доходы»).

КБК — код бюджетной классификации доходов или расходов бюджета РФ. На практике владельцы бизнесов применяют в своих правоотношениях только «доходную разновидность» КБК — указывая их в платежных поручениях и идентифицируя, таким образом, платеж, который перечисляется в бюджет. Это может быть налог, сбор, взнос, пошлина, пеня или штраф.

Коды бюджетной классификации утверждаются в нормативных актах главного федерального ведомства, которое отвечает за налоги и сборы, — Минфина РФ. На 2021 год порядок формирования и применения КБК, их структура и принципы назначения утверждены приказом Минфина РФ от 06.06.2019 № 85н. А перечни кодов, относящихся к федеральному бюджету и внебюджетным фондам, — приказом Минфина от 29.11.2019 № 207н. На 2021 год — приказом от 08.06.2020 №99н. То есть если нужно узнать, какому налогу в 2021 году КБК 18210301000012100110 (или какой-либо другой) соответствует, то приказ от 08.06.2020 №99н будет первоисточником.

Рассмотрим основные КБК, применяемые бизнесменами в 2020-2021 годах.

Налог на прибыль юрлиц уплачивается в два бюджета — федеральный и региональный. В первом случае в платежных поручениях указывается КБК 18210101011011000110, во втором — 18210101012021000110. Эти же КБК применяются при перечислении в бюджет недоимок и осуществлении перерасчетов по рассматриваемому налогу.

Пени по налогу на прибыль в федеральный бюджет в 2020-2021 годах необходимо перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

Начисление УСН юрлица и ИП могут осуществлять по двум схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы». В первом случае для уплаты налога используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

Пени при упрощенке по схеме «доходы» в 2021 — 2021 годах уплачиваются с использованием КБК 18210501011012100110, штрафы — при применении кода 18210501011013000110. Касательно УСН по схеме «доходы минус расходы» для пеней и штрафов применяются, соответственно, коды 18210501021012100110 и 18210501021013000110.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы. С 2021 года для минимального налога КБК установлен таким же, как и для обычного налога УСН «доходы минус расходы», т. е. 18210501021011000110. Соответствующим образом изменились и значения КБК для пеней и штрафов по минимальному налогу. Теперь они тоже совпадают с кодами, действительными для УСН «доходы минус расходы», т. е. 18210501021012100110 и 18210501021013000110.

О форме бланка для составления УСН-декларации узнайте из материала «Бланк декларации по УСН 2021 год».

Коды бюджетной классификации (КБК) на 2021 год

| Где располагается земельный участок | Вид платежа | КБК |

| Москва Санкт-Петербург Севастополь | Налог | 182 10600 110 |

| Пени | 182 10600 110 | |

| Штраф | 182 10600 110 | |

| Городской округ без дополнительных административных образований | Налог | 182 10600 110 |

| Пени | 182 10600 110 | |

| Штраф | 182 10600 110 | |

| Городской округ при наличии в его составе внутригородских административных образований | Налог | 182 10600 110 |

| Пени | 182 10600 110 | |

| Штраф | 182 10600 110 | |

| Внутригородское административное образование | Налог | 182 10600 110 |

| Пени | 182 10600 110 | |

| Штраф | 182 10600 110 | |

| Межселенные территории | Налог | 182 10600 110 |

| Пени | 182 10600 110 | |

| Штраф | 182 10600 110 | |

| Сельское поселение | Налог | 182 10600 110 |

| Пени | 182 10600 110 | |

| Штраф | 182 10600 110 | |

| Городское поселение | Налог | 182 10600 110 |

| Пени | 182 10600 110 | |

| Штраф | 182 10600 110 |

| Назначение платежа | КБК |

| Сумма налога (недоимки) | 182 1 0700 110 |

| Пеня | 182 1 0700 110 |

| Штраф | 182 1 0700 110 |

КБК 18210102010012100110 — какой налог (2018)

КБК 18210102010013000110 — какой налог?

Код бюджетной классификации 182 1 0100 110

Пени по налогу на имущество: КБК (2018)

Расшифровка КБК 18210101012020000110 в 2021 году

Граждане и предприятия ежемесячно, ежеквартально либо ежегодно уплачивают налоги в федеральный и региональный бюджет России. При внесении средств обязательно заполняется платежная квитанция, в которой указывается определитель типа оплаты. Чтобы сотрудники налоговой могли определить, какой налог вносит плательщик, существует номер 18210101012020000110 КБК. Расшифровка 2021 и 2019 года у шифра — уплата суммы сбора, перерасчетов по этой пошлине в региональный бюджет или бюджет субъекта Российской Федерации.

Чтобы правильно прочесть код бюджетной классификации нужно знать определение каждого элемента КБК. Так, для внесения средств по налогу на доходность тех предприятий, которые не относятся к категории консолидированных плательщиков, КБК 18210101012020000110 состоит из разделов:

- 182 — код администратора доходов. Последний указывает на ведомство, в которое направляются средства.

- 1 — вид бюджетных поступлений: 1 — налоговые и неналоговые, 2 — безвозмездные.

- 01 — непосредственно налог. В этом случае — налог на прибыль организаций.

- 01012 — вид сбора: 11 — федеральный, 12 — муниципальный.

- 02 — тип бюджета: 01 — федеральный, 02 — региональный.

- 0000 — вид оплаты. Разделяют:

- — исчисленная сумма сбора — 1000; — пени — 2100; — проценты — 2200; — штрафы — 3000.

- 110 — разновидность внесенных средств: доходы в бюджет или исчисления. Доходы: 110, затраты — 400.

| Название платежа | КБК |

| Сумма налога на прибыль организаций (кроме консолидированных категорий плательщиков), зачисляемых в бюджет субъектов Российской Федерации | 182 1 0100 110 |

| Пени по налогу на прибыль организаций (кроме консолидированных категорий плательщиков), зачисляемых в бюджет субъектов Российской Федерации | 182 1 0100 110 |

| Проценты по налогу на прибыль организаций (кроме консолидированных категорий плательщиков), зачисляемых в бюджет субъектов Российской Федерации | 182 1 0100 110 |

| Денежные взыскания или штрафы по налогу на прибыль организаций (кроме консолидированных категорий плательщиков), зачисляемых в бюджет субъектов Российской Федерации | 182 1 0100 110 |

Порядок и подробная расшифровка кодов бюджетной классификации представлена в таблице 1 раздела II Приказа Минфина России № 132н от 08.06.2018 (ред. 30.11.2018).

Шифр, определяющий платеж по сбору на доходность неконсолидированных компаний — КБК 182 1 01012 02 0000 110 — установлен на законодательном уровне в 2021 году и действителен до 2021 года включительно.

Другие разделы КБК

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2021 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2021 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2021 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2021 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2021 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2021 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2021 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2021 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2021 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2021 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2021 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2021 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2021 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2021 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2021 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2021 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2021 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2021 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2021 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2021 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2021 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2021 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2021 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2021 год.

Источники

- https://nalog-nalog.ru/uplata_nalogov/rekvizity_dlya_uplaty_nalogov_vznosov/rasshifrovka_kbk_-_18210102010011000110_i_dr/

- https://www.buhgalteria.ru/article/kbk-na-2021-god

- https://kbk1.ru/ip/18210102010011000110.php

- https://xn—-btbhxcbx.xn--p1ai/nalog-na-doxodyi-fizlicz-(ndfl)/182-1-01-02010-01-1000-110.html

Код 18210501011010000110 КБК: расшифровка и пояснение

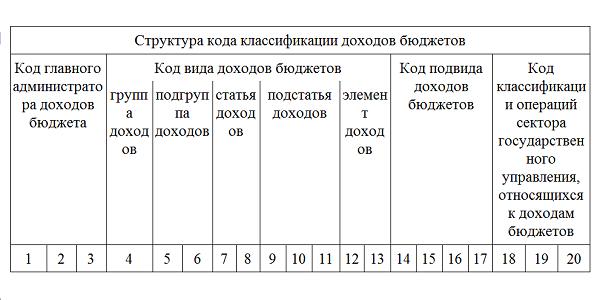

Чтобы понять, для какого платежа предназначен конкретный КБК, нужно посмотреть, из каких цифр состоит кодировка. Универсальную структуру КБК смотрите на схеме.

О том, какой КБК значится под кодом 18210501011010000110, читайте в таблице 1.

Таблица 1. 18210501011010000110: какой КБК

Разряды 20-значного КБК

182 105 01011 01 0000 110

Кто администрирует платеж

Какая группа и подгруппа дохода

105 – налог с совокупного дохода

Какой вид дохода

В какой бюджет пойдет платеж

01– федерального уровня

Какой вид платежа

1000 – налоговые платежи или недоимка

2100 – пени или задолженность

3000 – штрафы или задолженность

Вид операции — доходы или выбытие активов

110 – доходы в виде налогов

Готовую платежку по налогу смотрите ниже, ее можно скачать.

Другие КБК из этой категории:

| 18210102010012100110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102010012200110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102010013000110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102020011000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210102020012100110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102020012200110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102020013000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102050012100110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (пени по соответствующему платежу) |

| 18210102050012200110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (проценты по соответствующему платежу) |

| 18210102050013000110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

Переходная таблица кодов КБК на 2019 год

С 2017 года администрированием страховых взносов занимаются инспекторы ФНС. Коды бюджетной классификации для перечисления страховых взносов изменились, теперь они начинаются на цифры 182. Исключение – взносы на травматизм. Они по-прежнему находятся в ведении ФСС и перечисляются на прежний КБК.

Для перечисления недоимки, пени и штрафов за предыдущие годы, используйте переходные коды. Они приведены в таблицах ниже.

Переходная таблица КБК 2019 (взносы за работников)

| Платеж | КБК в 2016 г. | Код в 2017-2019 гг. | |

| За периоды до 2017 г. | За периоды 2017-2019гг. | ||

| Взносы на пенсионное страхование работников по основным тарифам | |||

| Взносы | 392 1 02 02010 06 1000 160 | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

| Пени | 392 1 02 02010 06 2100 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Штрафы | 392 1 02 02010 06 3000 160 | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

| Взносы на социальное страхование | |||

| Взносы | 393 1 02 02090 07 1000 160 | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

| Пени | 393 1 02 02090 07 2100 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 393 1 02 02090 07 3000 160 | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

| Взносы работодателей на медицинское страхование | |||

| Взносы | 392 1 02 02101 08 1011 160 | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

| Пени | 392 1 02 02101 08 2011 160 | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы | 392 1 02 02101 08 3011 160 | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

Переходная таблица КБК 2019 (взносы ИП)

| Платеж | КБК в 2016 г. | КБК в 2017-2019 гг. | |

| За периоды до 2017г. | За периоды 2017-2019 гг. | ||

| Взносы предпринимателей на пенсионное страхование | |||

| Фиксированные взносы (МРОТ × 26%) | 392 1 02 02140 06 1100 160 | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Взносы с доходов свыше 300 тыс. руб. | 392 1 02 02140 06 1200 160 | 182 1 02 02140 06 1200 160 | |

| Пени | 392 1 02 02140 06 2100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2110 160 |

| Штрафы | 392 1 02 02140 06 3000 160 | 182 1 02 02140 06 3000 160 | 182 1 02 02140 06 3010 160 |

| Фиксированные взносы предпринимателей на медицинское страхование | |||

| Взносы | 392 1 02 02103 08 1011 160 | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

| Пени | 392 1 02 02103 08 2011 160 | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 392 1 02 02103 08 3011 160 | 182 1 02 02103 08 3011 160 | 182 1 02 02103 08 3013 160 |

Переходная таблица КБК 2019 (пенсионных взносов по дополнительным тарифам)

| Платеж | Код в 2016 г. | Код в 2017-2019 гг. | |

| Тариф не зависит от результатов СОУТ | Тариф зависит от результатов СОУТ | ||

| За работников из Списка 1 | |||

| Взносы | 392 1 02 02131 06 1000 160 | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Пени | 392 1 02 02131 06 2100 160 | 182 1 02 02131 06 2100 160 | |

| Штрафы | 392 1 02 02131 06 3000 160 | 182 1 02 02131 06 3000 160 | |

| За работников из Списка 2 | |||

| Взносы | 392 1 02 02132 06 1000 160 | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

| Пени | 392 1 02 02132 06 2100 160 | 182 1 02 02132 06 2100 160 | |

| Штрафы | 392 1 02 02132 06 3000 160 | 182 1 02 02132 06 3000 160 |

Расшифровка КБК в 2020-2021 годах — 18210102010011000110 и др.

| КБК | Платеж |

| 182 1 0100 110 | налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций в рублях, выпущенных в период с 1 января 2021 года по 31 декабря 2021 года (приказ Минфина России от 9 июня 2021 г. № 87н); |

| 182 1 0300 110 | акцизы на электронные системы доставки никотина, производимые на территории Российской Федерации; |

| 182 1 0300 110 | акцизы на никотинсодержащие жидкости, производимые на территории Российской Федерации; |

| 182 1 0300 110 | акцизы на табак (табачные изделия), предназначенный для потребления путем нагревания, производимый на территории Российской Федерации. |

Далее представлен полный список кодов бюджетной классификации по налогам, которые действуют в 2021 году.

| Назначение платежа | КБК |

| Сумма налога (недоимки) | |

| с реализации в России | 182 1 0300 110 |

| при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию | 182 1 0400 110 |

| при импорте товаров – на таможне | 153 1 0400 110 |

| Пеня | |

| с реализации в России | 182 1 0300 110 |

| при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию | 182 1 0400 110 |

| при импорте товаров – на таможне | 153 1 0400 110 |

| Штраф | |

| с реализации в России | 182 1 0300 110 |

| при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию | 182 1 0400 110 |

| при импорте товаров – на таможне | 153 1 0400 110 |

| Назначение платежа | КБК |

| Сумма налога (недоимки) | |

| уплачиваемый налоговым агентом | 182 1 0100 110 |

| уплачиваемый предпринимателями и лицами, занятыми частной практикой, в том числе нотариусами и адвокатами (ст. 227 НК РФ) | 182 1 0100 110 |

| уплачиваемый резидентом самостоятельно, в том числе с дохода от продажи личного имущества | 182 1 0100 110 |

| в виде фиксированных авансовых платежей с доходов иностранцев, работающих на основании патента (ст. 227.1 НК РФ) | 182 1 0100 110 |

| Пеня | |

| уплачиваемый налоговым агентом | 182 1 0100 110 |

| уплачиваемый предпринимателями и лицами, занятыми частной практикой, в том числе нотариусами и адвокатами (ст. 227 НК РФ) | 182 1 0100 110 |

| уплачиваемый резидентом самостоятельно, в том числе с дохода от продажи личного имущества | 182 1 0100 110 |

| в виде фиксированных авансовых платежей с доходов иностранцев, работающих на основании патента (ст. 227.1 НК РФ) | 182 1 0100 110 |

| Штраф | |

| уплачиваемый налоговым агентом | 182 1 0100 110 |

| уплачиваемый предпринимателями и лицами, занятыми частной практикой, в том числе нотариусами и адвокатами (ст. 227 НК РФ) | 182 1 0100 110 |

| уплачиваемый резидентом самостоятельно, в том числе с дохода от продажи личного имущества | 182 1 0100 110 |

| в виде фиксированных авансовых платежей с доходов иностранцев, работающих на основании патента (ст. 227.1 НК РФ) | 182 1 0100 110 |

| Назначение платежа | КБК |

| Сумма налога (недоимки) | |

| с организаций | 182 1 0600 110 |

| с физических лиц | 182 1 0600 110 |

| Пеня | |

| с организаций | 182 1 0600 110 |

| с физических лиц | 182 1 0600 110 |

| Штраф | |

| с организаций | 182 1 0600 110 |

| с физических лиц | 182 1 0600 110 |

КБК 18210301000011000110: расшифровка в 2021 году

Пени по налогу на прибыль в федеральный бюджет в 2020-2021 годах необходимо перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

Пени при упрощенке по схеме «доходы» в 2021 — 2021 годах уплачиваются с использованием КБК 18210501011012100110, штрафы — при применении кода 18210501011013000110. Касательно УСН по схеме «доходы минус расходы» для пеней и штрафов применяются, соответственно, коды 18210501021012100110 и 18210501021013000110. Теперь они тоже совпадают с кодами, действительными для УСН «доходы минус расходы», т. е. 18210501021012100110 и 18210501021013000110.

Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней?

Региональный бюджет — это финансирование субъектов РФ или внесение средств в отдельные субъекты страны. В структуре кода при оплате налоговых средств бюджет определяется девятой и десятой цифрой.

При своевременном обращении в налоговую штрафа не будет. Но если налог долго не уплачивался по адресу, могут прийти с проверкой, и на бухгалтера наложат от 10 до 30 тысяч рублей за ошибки в первичной документации, а на фирму – пеню за неуплату.

Начисление УСН юрлица и ИП могут осуществлять по двум схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы». В первом случае для уплаты налога используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

При этом основная сумма долга идет по КБК 18210102010011000110, и тот же код используется при перерасчетах. Если пеня долго не выплачивалась и появился штраф, при погашении задолженности используется код 18210102010013000110. С одной стороны такое большое количество кодов вызывает полный взрыв мозга, но с другой стороны стало намного проще выяснять отношения с налоговой.

Начисление УСН юрлица и ИП могут осуществлять по двум схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы». В первом случае для уплаты налога используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

Самым безотказным способом узнать о задолженности – конечно же получить требование из налоговой инспекции. Если ошибки нет и задолженность действительно присутствует, без промедления гасим долг. Кстати, в таком требовании будет указан и актуальный КБК, на который нужно перечислить сумму задолженности.

Например, разберем как рассчитывается налог, по данной системе налогообложения. ООО «Весна» на УСН (доходы минус расходы), в декларации указал прибыль в размере 500 000 и расходы на развития предприятия составили 250 000.

Если уплата налога просрочена, то начинается начисление пеней. Они рассчитываются за каждый день просрочки платежа, в процентах от той суммы, которая не перечислена в бюджет.

КБК налога на имущество в 2021 году не изменились. Но в налоге на имущество организаций случились перемены. С 1 января 2021 за предыдущий год плательщики вправе рассчитывать и уплачивать сбор только на недвижимую собственность. Движимое имущество не облагается налогом вне зависимости от типа предприятия. Эти перемены касаются и физических лиц.

Именно для пеней по НДС в 2021 — 2021 году установлен КБК 18210301000012100110. Штрафы же нужно уплачивать по другому коду — 18210301000013000110.

Транспортный налог для физических лиц

Готовую платежку по налогу при «доходно-расходной» УСН смотрите в окне ниже, ее можно бесплатно скачать.

Пени за несвоевременную уплату НДФЛ в 2021 году налогоплательщику нужно перечислять с использованием КБК 18210102010012100110, штрафы — применяя код 18210102010013000110.

КБК 18210102010011000110 предусмотрен только для перечислений НДФЛ, связанного с доходами трудоустроенных физических лиц.

Именно для пеней по НДС в 2021 году установлен КБК 18210301000012100110. Штрафы же нужно уплачивать по другому коду — 18210301000013000110.

Описание порядка работы в ПК «СЭОД» изложено в инструкции к версии 2.4.700.02 от 16.01.2011 г. Корректировка справочников, изменение кодов бюджетной классификации в налоговых обязательствах будут произведены Управлением.

Действующие в 2021 году указания из приказа Минфина от 01.07.2013 № 65н утратят силу. Изменились ли коды в 2021 году и кого затронут изменения?

Различий в КБК УСН (2018) для ИП «доходы» и для юридических лиц на упрощенном спецрежиме с «доходным» объектом нет. Коды для всех субъектов предпринимательской деятельности едины.

Код представляет собой информацию, отвечающую за причину перечисления платежа: основной, пени или штраф. Расшифровка КБК 18210501012010000110, представленная в таблице, поможет определить, какой налог бизнесмен сможет перечислить в бюджет с 2021 года.

Что означают цифры в КБК

Общий порядок кодирования видов доходов бюджета приведен в разделе 1 Приказа 65н:

Первые три знака (код главы по бюджетной классификации 2020) для платежей в ФНС будут всегда иметь значение 182, а в ПФ — 392. Четвертый знак для налоговых платежей всегда имеет значение 1.

В знаках с 4 по 11 закодирован конкретный налог. А в 12 и 13 — уровень бюджета:

- 01 — федеральный;

- 02 — региональный.

14–17 знаки определяют, что именно оплачивается: текущий налоговый платеж или штрафные санкции:

- 1000 — налог;

- 2100 — пени;

- 3000 — штраф.

Последние три знака для налоговых доходов всегда будут иметь значение 110.

Кодирование государственных расходов производится аналогичным методом, но направлено на то, чтобы конкретизировать код цели бюджетной классификации 2020.

За что накладывают штрафы налоговики

Любая документальная отчетность упрощенцев, имеет определенные сроки сдачи. А также свои сроки установлены для оплаты налога, страховых взносов. И первое за что могут оштрафовать налоговые инспектора, это если время не уплачен налог или не сдана декларация.

Каждый квартал налогоплательщики упрощенцы вносят очередной налог, он перечисляется каждый отчетный квартал до 25-го числа. До 20-го подаётся налоговая декларация, где рассчитывается налог, который необходимо уплатить. Если сроки пропустить, значит нужно быть готовым к начислению штрафа и пени.

Пеня начисляется сразу на первый день просрочки. К примеру, если уплачивать налог нужно 25 числа отчетного квартала, а его уплата осуществляется в другой день, то начиная с 26-го числа начисляется пени, и она набегает каждый день, до того момента пока не будет погашен основной долг.

Какой налог 2021 КБК 18210501021012100110 стоит уплачивать налогоплательщику? Полная расшифровка звучит так – налог, взимаемый с налогоплательщика упрощенца, выбравшего доходы на уменьшение расходов (пени по налогу). Итак, теперь знаем, что по данному КБК организации нужно уплатить пени. Как правильно рассчитать пени?

Правильность расчета пени

Чтобы правильно рассчитаться пени, нужно опираться на ставку рефинансирования ЦБ.

Это нужно рассчитаться в тот день, когда планируется осуществить очередной платеж, чтобы на пени, снова не начислили пени. Расчет берется включительно с тем днем, когда происходит уплата основного долга.

К примеру, вы просрочили уплату на 4 дня. Нужно было уплатить 25-го, а платёж осуществляется 29-го числа, значит и считать 29-е число тоже нужно.

Но кроме пени, нужно будет уплачивать и штраф, и основной налог. То есть придется заполнять три платежных поручения, и везде должны стоять разные КБК. Это необходимо помнить всегда.

КБК пени

Расшифровка 2021 КБК 18210501021012100110 — какой налог предполагает его применение? Это пени для проштрафившихся налогоплательщиков. В поле «104» (заполняется в платежке) нужно будет указать именно этот КБК. Для заполнения платежных поручений для упрощенцев (доход минус расход) по налогу и штрафу, следует применять следующие классифицирующие коды:

- Код 18210501021011000110 – для уплаты основного налога для упрощенца.

- Код 18210501021013000110 – перечисления санкции в виде штрафа, за несвоевременную уплату налога.

Поэтому налогоплательщику нужно быть предельно внимательным заполняя платежные документы. Ведь любая ошибка в КБК, уже вызовет дополнительные санкции к компании. Да и желательно соблюдать все сроки, прописанные в Налоговом Кодексе, чтобы не давать повода лишний раз применять к вам штрафы.

Куда же платятся пени и штрафы? Заполнив платежный документ, можно отправится в банк, где операционист примет у вас платежку, а можно воспользоваться Клиент –банком, если он подключен в вашей организации. Через клиент-банк платежные документы и сами суммы списываются мгновенно. Программа настроена так, что она автоматические проверяет все платежные реквизиты, не допуская ошибок.

В этом случае можно быть уверенным, даже если вы и совершили ошибку, программа об этом сообщить и предложит исправить.