Расчет подоходного налога. примеры

Содержание:

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

Сравнение налога и сбора

| 1 | Цель поступления в бюджет | Не имеет определенного целевого назначения | Предназначен для обеспечения деятельности государственных органов, предоставляющих определенные права или услуги предпринимателям |

| 2 | Законодательное установление | Налог считается введенным, если в законном акте определены его плательщики, установлена база, ставка и другие обязательные элементы | Элементы сбора определяются в индивидуальном порядке, в зависимости от его характера. |

| 3 | Регулярность уплаты | Налог платится с той или иной установленной законом регулярностью, периодичностью и систематичностью | Имеет разовый характер, платится в конкретно необходимых ситуациях, когда в этом заинтересован сам плательщик |

| 4 | Время уплаты | Привязан к определенному периоду – налоговому и отчетному, являющемуся необходимым элементом налога; крайние сроки уплаты строго регламентированы | Не имеет отношения к определенному времени, обусловлен потребностью предпринимателя получить услугу или вступить в правовые отношения с представителем государства |

| 5 | Окончание платежей | Пока предприниматель не ликвидировал фирму, он постоянно будет платить установленные налоги | Платится один раз |

| 6 | Расчет суммы | Зависит от произведения налоговой базы на установленную ставку, могут применяться специальные режимы – льготы | Сумма зафиксирована и является равной для всех |

| 7 | Подход законодателя | Вводя налог, законодательство стремится учитывать реальные возможности плательщиков и может установить дифференцированный подход | Для суммы сбора не имеют значения индивидуальные особенности предпринимателя и его деятельности: это твердая цена за услугу |

| 8 | Последствия уплаты | Уплата налога гарантирует только отсутствие неприятных последствий, в остальном это действие безвозмездное | Уплата сбора предусматривает индивидуальную возмездность: перечислив сбор, плательщик получает определенное право |

| 9 | Последствия неуплаты | Принудительное взыскание недостающей суммы, пеня за просрочку платежа, штраф за несвоевременную уплату или проблемы с декларацией | Государственный орган просто не совершит требующееся плательщику действие, за которое не была перечислена оплата |

| 10 | Форма | Исключительно денежная | Если законодательство прямо предусматривает, сбор может иметь и другую форму, помимо денежной |

Формула и пример расчета

Расчет налога проводит налоговая служба по окончании календарного года. Налогоплательщику самостоятельно ничего делать не надо. Но можно проверить правильность расчетов. Например, с помощью калькулятора.

Если хотите не просто увидеть результат расчета, но и сделать все необходимые вычисления, то познакомьтесь с методикой. Именно ее использует ФНС России.

Данные, которые потребуются для определения суммы налога на имущество:

- Кадастровая стоимость объекта недвижимости.

- Ставка.

- Количество квадратных метров для налогового вычета.

- Льготы.

Формула расчета:

Н = НБ * НС * КПВ * ДПС – Л

НБ – налоговая база;

НС – налоговая ставка;

КПВ – коэффициент периода владения;

ДПС – доля в праве собственности;

Л – льгота.

Если вы купили или продали недвижимость в течение года, налог будет рассчитан только за то количество месяцев, в течение которых вы владеете или владели данным объектом. Для продавца учитывается месяц, в котором объект был продан, если продажа произошла после 15-го числа месяца. Для покупателя учитывается месяц оформления права собственности, если это оформление произошло до 15-го числа месяца (включая 15-е число).

Например, квартира была продана 20 июня 2020 г. Продавец заплатит налог за 6 месяцев (с января по июнь). Покупатель – за 6 месяцев (с июля по декабрь).

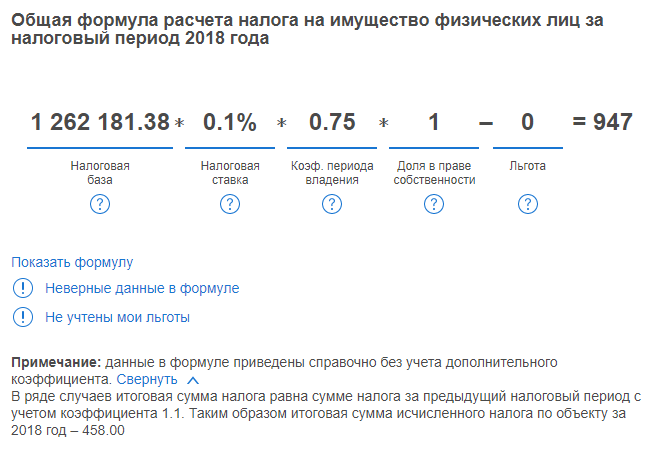

Я решила проверить начисленный налог за 2018 год, который я уплатила в декабре 2019 г. Квартира в г. Иваново общей площадью 65,5 кв. м кадастровой стоимостью 1 816 986,38 руб. Срок владения за 2018 г. – 9 месяцев. Льгот нет, других собственников нет. Ставка – 0,1 %.

Алгоритм расчета:

- Налоговый вычет = 1 816 986,38 / 65,5 * 20 кв. м = 554 805 руб.

- НБ = 1 816 986,38 – 554 805 = 1 262 181,38 руб.

- КПВ = 9 / 12 = 0,75.

- ДПС = 1.

- Л = 0.

- Налог на имущество = 1 262 181,38 * 0,1 % * 0,75 * 1 – 0 = 947 руб.

Но я заплатила только 458 руб. В чем дело? Начиная с 3-го года определения налога по-новому в целях недопущения резкого его роста введено ограничение – он может увеличиваться не более чем на 10 % по сравнению с налогом, уплаченным за предыдущий год. Сумма за 2018 г. более чем в 2 раза превышает сумму, уплаченную в 2017 г. (416 руб.). Поэтому налоговая служба увеличила ее на 10 % и получила 458 руб.

Свой расчет я сверила с расчетом, который публикует по каждому объекту недвижимости ФНС в личном кабинете налогоплательщика. Вот так там выглядят моя формула и результаты вычислений:

В течение первых 3 лет после перехода региона на использование кадастровой стоимости в качестве налоговой базы формула имеет вид:

Н = (Н1 – Н2) * К + Н2

Н1 – налог на имущество, исчисленный с учетом кадастровой стоимости;

Н2 – налог на имущество, исчисленный с учетом инвентаризационной стоимости;

К – коэффициент перехода равен 0,2 для первого года, 0,4 для второго года и 0,6 для третьего года после перехода на новую налоговую базу.

Начиная с 4-го года уменьшающий коэффициент перехода не применяется. Налог на имущество рассчитывается в полном объеме. Мой регион перешел на кадастровую стоимость с 2015 года, поэтому уменьшающие коэффициенты действовали только в 2015, 2016 и 2017 годах.

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

— Прямые (ст. 318 НК РФ)

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Отечественные принципы начисления налоговой базы

В современном российском законодательстве налоговая база отвечает следующим обязательным требованиям.

- Все вопросы, касающиеся способа определения и порядка установления налоговой базы, регламентируются Налоговым Кодексом РФ.

- Каждый учетный период находит свое отражение в финансовой документации, которую ведет налогоплательщик, и на основании этих документальных подтверждений по итогам каждого отдельного периода вычисляется количественная характеристика налоговой базы.

- Если в текущем периоде была найдена ошибка в исчислении налоговой базы, относящаяся к уже истекшему промежутку времени, нужно произвести перерасчет налоговой базы «ошибочного» периода.

- Если период, в котором совершена ошибка, не поддается точному установлению, пересчитать налоговую базу будет необходимо в настоящее время, то есть в отчетном периоде.

- Порядок для начисления налоговой базы определяет Министерство финансов Российской Федерации. Учет прибыли и затрат по итогам хоздеятельности за нужный период, отраженный в финансовой документации, должны вести:

- индивидуальные предприниматели;

- организации;

- налоговые агенты.

- Налогоплательщики-физлица берут за основу начисления налоговой базы собственные данные учета прибыли, а также информацию, полученную от другой стороны — контрагента их деятельности (организация, другое физическое лицо).

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Оплата налога и представление отчетности

^

Налог на игорный бизнес, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом ( см. ст. 371 НК РФ).

Также по месту регистрации объектов налогообложения в налоговый орган налогоплательщиком предоставляется налоговая декларация за истекший налоговый период ().

Порядок и сроки предоставления налоговой декларации

Налоговая декларация по налогу на игорный бизнес за истекший налоговый период (календарный месяц) представляется налогоплательщиком в налоговую инспецию по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом ().

Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период.

При отсутствии объекта обложения по налогу на игорный бизнес обязанность по представлению налоговой декларации не возникает.

В соответствии со декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи.

Форма налоговой декларации

Форма налоговой декларации (утверждена приказом ФНС России от 28.12.2011 № ММВ-7-3/985@ «Об утверждении формы налоговой декларации по налогу на игорный бизнес, порядка ее заполнения, а также формата представления налоговой декларации по налогу на игорный бизнес в электронном виде»)pdf (565 кб)

Загрузить

Декларация заполняется с учетом изменения количества объектов налогообложения за истекший налоговый период.

Код формы отчетности по классификатору налоговой документации (КНД) равен 1152011.

Контрольные соотношения к налоговой декларации

Все декларации на стадии камеральной налоговой проверки анализируются на выполнение утвержденных контрольных соотношений: логических и арифметических алгоритмов. Контрольные соотношения делятся на внутренние и междокументальные.

- Внутридокументальные контрольные соотношения — это проверка арифметических вычислений налогоплательщика при определении налоговой базы, суммы исчисленного налога, правильности применения налоговых ставок.

- Междокументальные сводятся к сопоставлению количества объектов налогообложения, указанных в декларации, и в информационном ресурсе «Журнал регистрации объектов налогообложения налогом на игорный бизнес», который ведется на основании представленных заявлений о регистрации (регистрации изменений) объектов налогообложения и выданных свидетельств.

Порядок заполнения налоговой декларации

Порядок заполнения налоговой декларации по налогу на игорный бизнес (утвержден приказом ФНС России от 28.12.2011 № ММВ-7-3/985@)doc (134 кб)

Загрузить

Если Вы обнаружили, что в декларации неправильно отразили сведения или допустили ошибки, то необходимо внести изменения и представить в налоговый орган уточненную декларацию в порядке, установленном ст. 81 НК РФ

Уточненная декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете налоговой базы и суммы налога на игорный бизнес не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Порядок исчисления налога

По правилам п. 1 ст. 225 НК РФ (в редакции Федерального закона № 372-ФЗ) сумма налога при применении налоговой ставки, установленной п. 1 ст. 224 НК РФ, исчисляется в следующем порядке:

-

если сумма налоговых баз, обозначенных в НК РФ, составляет менее 5 млн руб. или равна 5 млн руб., – как соответствующая налоговой ставке, установленной абз. 2 НК РФ, процентная доля указанной суммы налоговых баз;

-

если сумма налоговых баз, поименованных в НК РФ, составляет более 5 млн руб. – как сумма 650 тыс. руб. и величины, равной соответствующей адвалорной налоговой ставке, установленной абз. 3 НК РФ, процентной доле уменьшенной на 5 млн руб. суммы налоговых баз, указанных в НК РФ.

Новыми п. 1.1 – 1.4 ст. 225 НК РФ предусмотрен особый порядок исчисления налога:

|

Сумма налога |

Порядок исчисления |

|

При применении налоговой ставки в размере 30 %, установленной абз. 1 п. 3 ст. 224 НК РФ |

Исчисляется как соответствующая налоговой ставке процентная доля суммы налоговых баз, указанных в п. 2.2 ст. 210 НК РФ |

|

При применении налоговых ставок в размере 35, 9, 30 %, установленных соответственно НК РФ |

Исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, названной в НК РФ |

|

При применении налоговой ставки в размере 13 %, установленной НК РФ |

Исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, обозначенной в п. 6 ст. 210 НК РФ |

|

При применении налоговой ставки 13 % (15 % с суммы, превышающей 5 млн руб.), установленной НК РФ |

Исчисляется в следующем порядке:

|

С учетом вводимых Федеральным законом № 372-ФЗ изменений общая сумма налога:

-

в отношении физического лица – налогового резидента РФ представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с п. 1, 1.2, 1.3 ст. 225 НК РФ ( НК РФ);

-

в отношении физического лица, не являющегося налоговым резидентом РФ, представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с НК РФ (п. 2.1 ст. 225 НК РФ).

Принципы исчисления в России налоговой базы

- Налоговая база и порядок определения её устанавливают Налоговый кодекс Российской Федерации (НК РФ).

- Налогоплательщики-организации налоговую базу исчисляют по результатам каждого налогового периода на основании данных регистров бухгалтерского учёта и (или) на основании других подтверждённых документально данных об объектах, которые подлежат налогообложению или связаны с налогообложением.

- При выявлении искажений (ошибок) в исчислении налоговой базы, которые относятся к прошлым отчётным (налоговым) периодам, в текущем отчётном (налоговом) периоде перерасчёт суммы налога и налоговой базы проводится за период, в котором были выполнены указанные искажения (ошибки). При невозможности определения периода выполнения искажений (ошибок) перерасчёт налоговой базы и суммы налога проводится за отчётный (налоговый) период, в котором выявлены искажения (ошибки).

- Нотариусы, индивидуальные предприниматели, которые занимаются частной практикой, адвокаты, которые учредили адвокатские кабинеты, вычисляют налоговую базу по результатам каждого налогового периода на основании данных учёта расходов и доходов и хозяйственных операций в порядке, который определяется Министерством финансов Российской Федерации. Вышеизложенные правила также распространяются на налоговых агентов.

- Остальные налогоплательщики — физические лица вычисляют налоговую базу на основании получаемых от организаций и (или) физических лиц в установленных случаях данных о суммах доходов, выплаченных им, об объектах налогового обложения и данных объектов налогообложения, производимого по произвольным формам, собственного учёта полученных доходов.

Налоговая база при реализации услуг, товаров, работ определяется самостоятельно налогоплательщиком зависимо от особенностей реализации приобретенных на стороне или произведенных им услуг, товаров, работ.

При ввозе на таможенную территорию РФ товаров налоговая база налогоплательщиком определяется, учитывая установленные особенности. При передаче товаров, реализации, оказании, выполнении услуг, работ по разным налоговым ставкам налоговая база отдельно определяется по каждому типу услуг, товаров, работ, облагаемых по различным ставкам. При использовании одинаковых ставок НДС налоговую базу определяют суммарно по всем типам операций, которые облагаются по данной ставке. Выручка от реализации услуг, товаров, работ при установлении налоговой базы определяется, учитывая все доходы налогоплательщика, связанные с расчетами по уплате указанных услуг, товаров, работ, которые получены им в натуральной или денежной формах, в том числе оплату ценными бумагами. Расходы (выручку) налогоплательщика в иностранной валюте пересчитывают в рубли по курсу Центрального банка РФ соответственно на дату реализации услуг, товаров, работ или на дату фактического проведения расходов. Доходы учитывают в случае возможности их оценки и в той мере, в какой их возможно оценить.

Налог на прибыль и соответствующая база

Продолжаем говорить о бизнесе. Сборы, которые платят предприниматели, ограничиваются далеко не только лишь одним НДС (который по факту платят не столько сами бизнесы, сколько их клиенты и покупатели). Налоговая база на прибыль, так же, как и НДС, исчисляется бизнесами регулярно. Разумеется, если фирма ведет работу не по ЕНВД и УСН. При этих налоговых режимах формулы подсчета сборов в казну совершенно иные. И налоговая база совсем другая. Как правило, при ЕНВД и УСН вести бизнес выгоднее, но в ряде случаев фирмы считают более целесообразным работать при общем режиме налогообложения. Он в данном случае сохраняет актуальность.

Налоговая база организаций, работающих по общей системе учета сборов, формируется, исходя из любого типа экономической выгоды, полученной фирмой в денежном виде или в натуральной форме (с последующей оценкой). Как правило, это выручка от реализации товаров, оказания услуг, выполнения работ, реализации имущественных прав. Предпринимателю следует, прежде всего, внимательно изучить 251-ю статью НК РФ, где содержится список доходов, которые можно не учитывать при подсчете базы для налога на прибыль.

Сумма выручки, полученная компанией, может быть уменьшена на величину сборов, предъявленных их плательщиками своим покупателям или клиентам. В числе таковых — рассмотренный нами НДС, а также акцизы. То есть, когда мы получаем 200 рублей за проданный шарф (если продолжать рассмотрение примера с магазином), то мы платим налог на прибыль, исходя из размера базы, из которой вычитается 15,25 руб. Эти средства уже перечислены нами в казну в качестве НДС.

База при доходах от реализации товара

Самый распространенный случай, когда бизнесами исчисляется налоговая база по прибыли — получение доходов от реализации товаров. Таковой активностью признается, в соответствии с НК РФ, передача на коммерческой основе права собственности на изделия, а также предоставление, опять же в возмездных интересах, сервисов. В редких случаях, но по вполне законным основаниям, реализацией может быть признан процесс передачи прав на владение товарами на безвозмездной основе.

Налог на прибыль исчисляется, таким образом, на основе:

- выручки от продажи товаров (предоставления сервисов) под своим брендом;

- дохода от перепродажи изделий от других производителей (дилеров);

- учитывается также выручка, возникшая как результат реализации прав, относящихся к имущественным (главным образом, это сдача каких-то помещений в аренду).

Налоговой базой в рамках общей системы уплаты сборов являются все денежные (либо представленные в натуральной форме) поступления, отражающие процесс перехода имущественных прав от компании к другому лицу за минусом НДС и акцизов. Все это — в рамках одного расчетного периода.

Конкретная ставка налога на прибыль, между тем, может отличаться от общеустановленной в 20%, если законом предусмотрен отличный от стандартного порядок начисления сборов. Примеры бизнесов, в отношении которых могут применяться иные налоговые режимы, несмотря на то, что они работают в рамках общей системы — это коммерческие банки, страховые фирмы, НПФ, а также трейдинговые организации, ведущие работу с ценными бумагами.