Как выбрать самый надежный банк в 2021 году: для крупного или небольшого вклада, и с хорошими ставками

Содержание:

Как грамотно подобрать самый выгодный вклад?

Прежде всего, следует оговориться, что чем крупнее и надежнее банк, тем ниже будут процентные ставки по вкладам. Если вы хотите извлечь максимальную прибыль, то нужно ориентироваться на не очень популярные финансовые организации, благо банков сегодня в нашей стране очень много. Обязательно необходимо поинтересоваться, застрахованы ли средства вкладчиков по специальной программе. Если подобного нет, то от размещения денег в таком банке нужно отказаться – если компанию лишат лицензии, то деньги вкладчикам никто возвращать не будет.

Каждый из вкладов обладает своими собственными особенностями и функционалом, с которым обязательно придется считаться. Первый и самый важный момент – минимальная сумма вклада. Есть программы, при которых нужно разместить на счете от 10 до 100 тысяч рублей, а встречаются вклады, где будет достаточно и 1 000. Нередко банковские организации увеличивают процентные ставки в случае, если на счету находится больше определенной суммы.

Что такое капитализация процентов по вкладу — что это значит и как работает калькулятор вкладов

Watch this video on YouTube

Watch this video on YouTube

Срок вклада тоже немаловажен – он может составлять от одного месяца до нескольких лет. Обычно продолжительные программы предлагают повышенные проценты. После окончания периода вклада можно осуществить так называемую пролонгацию – продлить срок вклада. Здесь тоже надо быть внимательным: некоторые программы это делают автоматически, если клиент не закрыл счет, по другим нужно будет лично посетить банк и написать соответствующее заявление.

Различные дополнительные опции нуждаются во внимательном изучении. Например, вы не исключаете вариант, что денежные средства придется снимать по мере необходимости – в таком случае подойдет программа с так называемым минимальным остатком. Иными словами, можно будет снимать деньги со счета вместе с процентами (или без них, в зависимости от условий договора), оставляя там минимальный остаток. Необходимо помнить, что изъятие денег со счета понижает доходность депозита.

Удобно, если предусмотрена капитализация процентов – проценты не выдаются вкладчику, а начисляются на сам счет. Получается, что с каждым месяцем сумма средств на счете будет возрастать, соответственно, проценты тоже будут больше.

Когда мы выбирали самые выгодные вклады для людей, то опирались на все эти факторы. Кроме того, было изучено множество отзывов пользователей, поэтому в обзор вошли самые популярные варианты размещения денежных средств, которые могут принести хороший доход, к тому же финансы будут в полной безопасности.

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

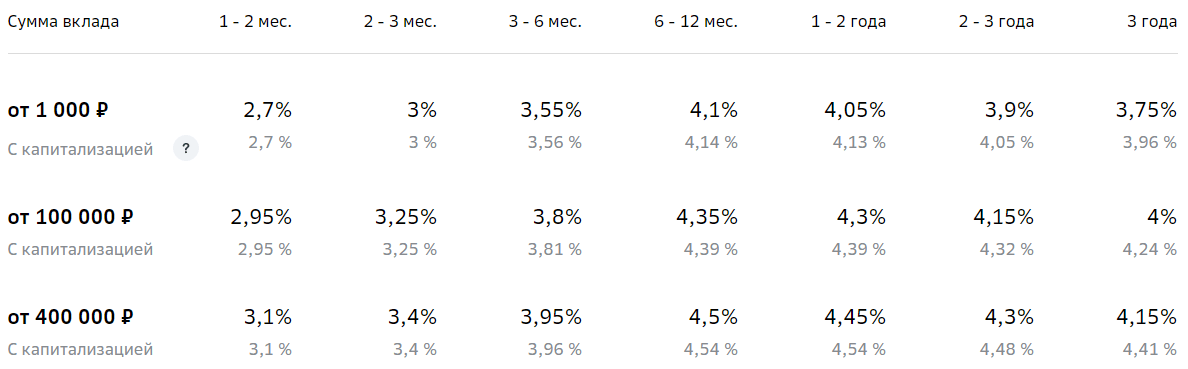

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Совет. Если вы не собираетесь хранить в банке десятки миллионов рублей, то выбирайте финансовое учреждение по критериям максимальной доходности. Главное – чтобы оно входило в госпрограмму страхования вкладов. И обязательно следите, чтобы в одном банке лежало не более 1 400 000 руб. (с учетом начисленных процентов). Именно столько вам вернет государство в случае разорения банка или отзыва у него лицензии.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Обратите внимание, что в большинстве случаев при досрочном снятии денег со счета вы потеряете начисленный доход. Есть предложения, которые позволяют снимать средства частично без потери процентов.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Совкомбанк

Данный банк уже был представлен в нашей подборке – в нем предлагается вообще самый выгодный вклад среди российских банков. Правда, при оформлении Халвы.

Если оформление Халвы в ваши планы не входят, а доходность получить хочется, то можете открыть в Совкоме вклад «Рекордный процент». Между нами говоря – не такой уж прям и рекорд, но для госбанка – хорошее значение.

Ставка зависит напрямую от срока:

- на 60 дней – 7,6%;

- на 365 дней – 7%.

Проценты начисляются в конце срока. Пополнения и снятия денег со счета не предусмотрено. Зато есть пролонгация. Хотите максимальную ставку – открывайте двухмесячный счет с автопродлением.

Сумма – от 50 тысяч рублей. Вполне нормально.

Какие вклады с пополнением самые выгодные в 2021 году

В этой сравнительной таблице мы собрали действующие сегодня условия и процентные ставки пополняемых вкладов в крупнейших банках страны, которые имеют множество отделений в Москве и других городах России.

Пополняемые вклады с высоким процентом в крупных банках

Для чистоты эксперимента мы сравнили ставки по вкладам суммой от 1 млн рублей и сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Рейтинг построен от меньшего к большему.

Сбербанк

Вклад «Пополняй»

|

Процентная ставка |

Сумма |

Срок |

|

3,09% |

от 400 000 |

365 дн. |

С пополнением / Без частичного снятия / С капитализацией / Проценты ежемесячно.

Банк ВТБ

Вклад «Большие возможности»

|

Процентная ставка |

Сумма |

Срок |

|

3,30% |

от 700 000 |

от 366 дн. |

С пополнением / С частичным снятием / С капитализацией / Проценты ежемесячно.

Газпромбанк

Вклад «Управлять»

|

Процентная ставка |

Сумма |

Срок |

|

4,10% |

от 50 000 руб. |

367 дн. |

С пополнением / С частичным снятием / С капитализацией / Проценты ежемесячно.

Почта Банк

Вклад «Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

4,16% |

от 5 000 руб. |

367 дн. |

С пополнением / Без частичного снятия / С капитализацией / Проценты ежеквартально.

Россельхозбанк

Вклад «Пополняемый»

|

Процентная ставка |

Сумма |

Срок |

|

5,23% |

от 3 000 |

395 дн |

С пополнением / Без частичного снятия / С капитализацией / Проценты ежемесячно.

Альфа-Банк

Вклад «Альфа-Вклад»

|

Процентная ставка |

Сумма |

Срок |

|

5,85% |

от 10 000 |

365 дн |

С пополнением / С частичным снятием / С капитализацией / Проценты в конце срока.

Банк ФК Открытие

Вклад «Активное пополнение»

|

Процентная ставка |

Сумма |

Срок |

|

5,90% |

от 50 000 |

367 дн |

С пополнением / Без частичного снятия / Без капитализации / Проценты в конце срока.

Совкомбанк

Вклад «Золотая осень с Халвой»

|

Процентная ставка |

Сумма |

Срок |

|

6,00% |

от 50 000 |

365 дн. |

С пополнением / Без частичного снятия / Без капитализации / Проценты в конце срока.

Промсвязьбанк

Вклад «Онлайн»

|

Процентная ставка |

Сумма |

Срок |

|

6,35% |

от 100 000 |

от 397 дн |

С пополнением / Без частичного снятия / Без капитализации / Проценты в конце срока.

Московский Кредитный Банк

Вклад «МЕГА Онлайн»

|

Процентная ставка |

Сумма |

Срок |

|

7,00% |

от 1 000 |

1 год |

С пополнением / Без частичного снятия / Без капитализации / Проценты ежемесячно

Смотрите максимальные процентные ставки по вкладам в самых надежных банках Москвы >>

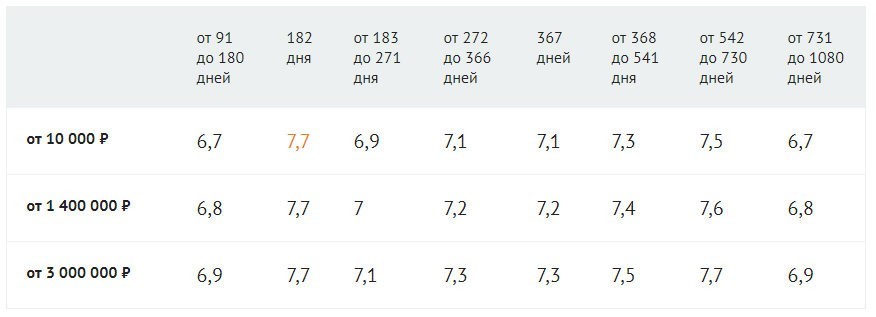

Абсолют Банк

Если вы думаете, в каком банке на сегодня предлагается наиболее выгодный вклад, то подскажу один из вариантов – Абсолют Банк. Речь идет о депозите под названием «Абсолютный максимум +».

Начальная сумма вклада всего 10 000 рублей, срок – от 91 до 1080 дней. Ставка варьируется в зависимости от суммы вложений и срока работы депозита в диапазоне от 6,7% до 7,7%. Наибольший профит можно получить, открыв вклад на любую сумму на 180 дней.

Начисленные проценты можно получить на отдельный счет – Абсолют Банк под это дело выпускает бесплатную карту.

Пополнять вклад и снимать с него денежки, к сожалению, никак нельзя.

Выберите вид вклада

Из предлагаемых банками онлайн вкладов нужно выбрать наиболее оптимальный для себя: сберегательный, накопительный вклад или расчетный, ориентируясь на ставку дохода и прочие нужные вам условия. Для быстрого поиска воспользуйтесь специальными сервисами по подбору вклада и банка.

Если у вас есть уже в этом банке карточный счет, например, зарплатная карта, и она подключена к интернет-банкингу, то вам надо просто зайти в свой личный кабинет и открыть вклад, это очень просто. Единственное условие — на карте должна быть минимальная сумма вклада, например, пять тысяч рублей.

Если же вклад не пополняемый или хочется положить более крупную сумму, то надо пополнить счет через платежный терминал или банкомат с функцией cash-in. На сайте банка можно найти адрес ближайшего к вам банкомата или терминала, принимающего наличные.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

| Банк/Вклад | Максимальная эффективная процентная ставка, % | Минимальная сумма, ₽ | Срок |

| Совкомбанк / Весенний процент с Халвой | 7,6 | 50 000 | 60–365 дней |

| Локо-Банк / Получай проценты | 7,05 | 50 000 | 100–400 дней |

| Восточный Банк / Весенний | 7 | 30 000 | 31–367 дней |

| Инвестторгбанк/Максимальный | 6,6 | 50 000 | 181–370 дней |

| Банк Зенит / Праздничный 700+ | 6,55 | 30 000 | 730 дней |

| МКБ / Все включено Максимальный доход | 6,3 | 1 000 | 95–730 дней |

| Хоум Кредит Банк / 36 месяцев Плюс | 6,3 | 1 000 | 36 месяцев |

| Банк Русский Стандарт / Весенний доход | 6,25 | 30 000 | 181 день |

| Тинькофф Банк / СмартВклад | 6,06 | 50 000 | 3–24 месяца |

| Банк Уралсиб / Высота | 6,5 | 30 000 | 91–732 дня |

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Пополнение вклада

У некоторых банкоматов (терминалов) есть ограничения на прием наличных, например, за один раз можно пополнить счет только на 30 000 рублей. Это конечно не страшно, карту можно вытащить и начать процедуру пополнения денег заново неограниченное количество раз.

Но если вы хотите пополнить свой вклад на сумму, например, пятьсот тысяч рублей то будет очень неудобно, долго и дискомфортно. Поэтому крупные суммы денег надо класть через кассу банка, это намного быстрее, проще и безопаснее.

Если же в выбранном вами банке у вас нет карточного счета, то это не должно остановить на пути к открытию онлайн вклад. Карту можно завести специально для вклада, для этого правда придется явиться лично в банк, еще кроме карты нужно обязательно зарегистрироваться в системе банка онлайн.

Обратите внимание, что оформляя карту, возможно, придется платить за ее годовое обслуживание. Есть банки, где карты оформляются бесплатно и без комиссии за обслуживание, например, специально для открывающих срочные вклады

После того, как вы открыли свой вклад на желаемую вами сумму, можно спокойно заходить через личный кабинет на свой депозит и любоваться начисленными процентами и растущими сбережениями, это будет приятно греть душу. А если вдруг понадобятся срочно деньги, вклад всегда можно закрыть, минуя общение с банковскими работниками.

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

-

Дельные советы

«Целое состояние»:

самые дорогие монеты современной РоссииВ статье мы собрали 15 монет современной России, которые в 2020 году ценятся дороже других. Такие хочет иметь в своём арсенале каждый коллекционер.

-

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

-

Дельные советы

В 2020 году вышел ряд документальных фильмов и интервью на тему бизнеса. Рассмотрим 5 самых успешных, на наш взгляд, проектов, которые мотивируют начать путь к успеху.

-

Дельные советы

В статье мы собрали блоги и youtube-каналы, которые помогут улучшить финансовую ситуацию, справиться с существующими денежными проблемами, правильно распределять доходы и учитывать расходы.

-

Для юридических лиц

Резервирование расчётного счёта в Сбербанке – это получение его реквизитов до фактического открытия. Но услуга имеет ряд нюансов, которые стоит учитывать.

-

Дельные советы

Советское время закончилось не так давно, как кажется. Люди до сих пор руководствуются принципами того времени, в том числе в финансовой сфере. Какие-то из парадигм работают, а какие-то уже морально устарели.

- Читать все статьи

-

Выбор вкладаОбслуживание

-

Выбор вклада

-

Обслуживание

-

Обслуживание

-

Выбор вкладаОбслуживание

-

Обслуживание

- Читать все вопросыи ответы

-

Изменение ставок

В активе J&T Bank’а появился новый депозитный сервис под названием «Формула».Рублевая ставка по вкладу достигает 7,1% годовых. Ставка предоставляется при размещении не менее 500 тыс. руб. на срок в 367 дней. Предельная ставка в долларах — 1,1%.Пополнение вклада не предусмотрено.Частичный отзыв суммы вклада запрещен.Выплата процентов

20 сент 2021

-

Изменение ставок

Банк «Восточный» повысил ставки по депозитным пакетам «Восточный» и «Сберкнижка» на 0,2 процентного пункта. Спецпредложение актуально при оформлении депозитных соглашений в офисах банковской структуры.Также сообщается, что КБ «Восточный» объединился с «Совкомбанком». Офисы «Восточного» должны сменить наименование. При этом

09 сент 2021

-

Новый продукт

В активе банка «Хоум Кредит» появилось две новые депозитные программы.Краткосрочный вклад «Универсальный» имеет достаточно гибкие условия:срок размещения — два месяца;доходность — 5,5% годовых;сумма взноса — от 1000 руб.;вклад пополняемый;минимальный допвзнос — 1000 руб.;снятие средств со счета производится без потери доходности;процентный

20 авг 2021

-

Изменение ставок

Росбанк повысил ставку по вкладу «Прогрессивный» до 7% годовых. Ставка действует с 10-го по 12-й месяц размещения средств.При оформлении вклада «Прогрессивный» на счет необходимо внести не менее 0,5 млн руб.Предельный размер депозита — 50 млн руб.Пополнений, частичного снятия и капитализации процентов нет.Выплата дохода — ежеквартально.Пролонгация

26 июля 2021

-

Новый продукт

Клиенты «Экспобанка» получили возможность оформлять депозитные счета по ставке до 8% годовых. Такова максимальная доходность нового вклада, получившего наименование «Капитал+».Вклад размещается на срок от 1100 до 1500 дней (36–50 месяцев).Предельный размер депозита — 20 млн руб.Оформить вклад можно только в режиме offline.Прием допвзносов

20 июля 2021

-

Новый продукт

Почта Банк предлагает оформить вклад «Горячий сезон». Финансовый сервис разработан специально для граждан, желающих разместить небольшой депозит – на сумму в пределах 200 тыс. руб. Объём депозита не ограничен. Однако доходность вклада при размещении более 200 тыс. руб. составит только 0,01% годовых, при размещении меньшей суммы –

21 июня 2021

-

Изменение ставок

Банк Казани сообщает об улучшении условий по розничным рублёвым вкладам.Максимальный доход в настоящее время можно получить в рамках депозитного пакета «Умные инвестиции». Ставка по вкладу составляет 6,25% годовых. Депозит оформляется при заключении договора накопительного или инвестстрахования жизни.Минимальный взнос – 50

10 июня 2021

-

Изменение ставок

«Уралсиб» повысил ставки по вкладам для физлиц

Банк «Уралсиб» отреагировал на рост ключевой ставки ЦБ РФ. Доходность рублёвых депозитных сервисов банковского учреждения выросла на 0,3-0,7 п. п. в зависимости от вида вклада, сроков размещения средств и прочих параметров.Доходность сезонного вклада «Повышенный процент онлайн» теперь достигает 5,2% годовых.Появилась возможность

14 мая 2021

- Читать все новости

По какому принципу отобраны вклады

Для отбора подходящих вкладов я проанализировал предложения от ведущих банков, входящих в ТОП-100 по величине активов. Все приведенные вклады застрахованы в АСВ – естественно, в пределах 1,4 млн рублей.

Основные критерии выбора:

- это должен быть именно срочный вклад, а не накопительный счет;

- не учитывались сезонные новогодние предложения – по новогодним вкладам есть отдельный обзор;

- минимальная сумма – нормальная, до 50-100 тысяч рублей, депозиты, в которые надо вносить от сотен тысяч или пары-тройки миллионов, не учитывались;

- не нужно дополнительных танцев с бубном для получения доходности – были исключены всякие инвестиционные депозиты, вклады, требующие оформления страховки или дополнительных продуктов (исключение – Максимальный доход с Халвой от Совкомбанка).

В результате мне удалось выявить наиболее выгодные на сегодня вклады в банках, причем в серьезных и надежных (насколько это возможно в России).

Открытие вклада в банке. Пошаговое руководство

Ничего сложного в открытии вклада в банке нет. Банки сами заинтересованы в средствах граждан. Поэтому они регулярно придумывают лояльные программы для открытия различных вкладов и депозитов, в которых уже просто можно запутаться. А, если учесть, что самих финансово – кредитных учреждений сегодня развелось, как грязи, то простое дело уже не кажется таким простым.

Ниже приведем пошаговое руководство открытия вклада в банке, которое поможет вам сделать все правильно.

Шаг 1. Выбираем финансово – кредитное учреждение

Как говорят опытные вкладчики: «Самый лучший банк – это банк, который находится через дорогу». И это действительно так. Каким бы вам вклад не казался привлекательным, но, если он находится на другом конце города, или, еще лучше, в другом городе, открывать вклад в таком банке нет никакого смысла. А какой смысл может быть в том, чтобы получить свои средства, необходимо будет прилично потратить как денежных средств, так и время. Поэтому необходимо к выбору местоположения банка подойдите очень серьезно и обязательно проследите, чтобы он был легко доступен.

Следующим важным критерием при выборе банка является его опыт работы и надежность. Для того, чтобы получить такую информацию, почитайте отзывы, поспрашивайте у друзей, посмотрите его рейтинг банка и т.д.. И банк должен обязательно аккредитован в Агентстве по страхованию вкладов.

Шаг 2. Определяем вид вклада, сумму и срок хранения

Здесь спешить никогда не надо. После выбора банка следует внимательно изучить все его предложения. При выборе вклада руководствуйтесь собственными соображениями и целями вашего вклада. Можете заранее подсчитать, какую прибыль вы получите с каждого предложенного вклада. Тем более, сейчас все банки предлагают на своем сайте электронный калькулятор, который точно вам подсчитает, какой доход вы получите по тому или иному вкладу.

Вам будет необходимо решить, на каких условиях вы можете положить свои средства, пополнить и закрыть его. И обязательно уточните последствия досрочного изъятия всех своих средств.

Когда будете определяться со сроком хранения своих средств, обязательно учитывайте ваши цели и того, что вы в итоге хотите получить. Если есть такая возможность, выберите вклад с долгосрочных сроком хранения и капитализацией процентов.

Шаг 3. Заключаем договор

После того, как вы определились условия вклада, можете приступить к заключению договора с банком. А для этого необходимо предъявить банку свои документы. Открытие вклада в банке – это самый простой способ вложения своих денежных средств, и для заключения вам просто потребуется необходимый минимум:

- только паспорт – для граждан Российской Федерации;

- документ, удостоверяющий личность и документ, доказывающий законность пребывания физического лица на территории РФ – для иностранных граждан и лиц без гражданства.

После заключения договора, обязательно его прочитайте. И, если вас что-то настораживает. обязательно попросите менеджера банка разъяснить вам все возникшие у вас вопросы. Вам могут предложить расписаться в расчетной карточке для образца подписи и сделают цифровое фото. Один из экземпляров договора должны вручить вам лично в руки.

Шаг 4. Вносим деньги в кассу

Перед заключением договора, вы должны были определиться с вносимой суммой, которая должна быть больше или равняться минимальному порогу взноса. После составления, прочтения договора и уточнения всех неясностей, вы должны отнести вносимую сумму денег в кассу.

Если вы открываете онлайн – вклад, то вносить вы будете электронные деньги, а расписываться электронной подписью.

Шаг 5. Получаем приходный ордер и сберегательную книжку

После того, как вы подпишите свой договор, и внесете в кассу денежные средства, кассир выдаст вам приходный ордер. А менеджер, если это предусмотрено банком, должен выдать вам сберегательную книжку.

Если вы открываете онлайн вклад, то внесенная сумма подтверждается веб – документом с пометкой исполнено или оплачено.

Вот как-то так, все очень просто и быстро. Обычно в очередях дольше сидишь.

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| Промокод для открытия вклада внутри! | от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежемесячно | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

Капитал + |

от30 000 ₽ |

Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежеквартально Возможно частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно льготное расторжение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов в конце срока Капитализация процентов |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе |

Эти вклады не являются вкладами «Топ 20 лучших вкладов».

Онлайн-вклады от Финуслуг

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| от30 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от1 000 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от30 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от15 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе |

Комбинированные вклады и другие хитрости

Тот, кто хотя бы раз пытался найти вклад с самыми выгодными условиями, знает – банки идут на самые разные хитрости, чтобы привлечь клиента на как можно более долгий срок. С одной стороны, вкладчик хочет максимальную процентную ставку, а с другой есть Центробанк и законодательство о рекламе, что запрещает указывать нереально высокую ставку. Банки нашли выход – это вклады с некоторыми условиями.

В агрегаторах вкладов и сейчас можно найти предложения со ставками в 7-8% годовых. Еще недавно это была нормальная доходность по вкладу, сегодня это повод насторожиться

Осторожность нужна потому, что это не простые вклады, а с «сюрпризами». Самые распространенные варианты такие:

- по условиям вклада нужно открыть индивидуальный инвестиционный счет и вложить на него определенную сумму (обычно в размере вклада). Это может быть выгодно, особенно с учетом вычета по НДФЛ, но мы все-таки ищем банк для вклада, а не брокера для ИИС;

- условия предполагают покупку полиса инвестиционного или накопительного страхования жизни. Это еще более сомнительная затея – если ставка по вкладу жестко фиксируется в договоре, то доходность по полису никто не гарантирует;

-

проценты начисляются сегментами. Бывают сегменты двух видов:

- по сумме. Например, первые 200 тысяч рублей идут по ставке 4% годовых, следующие 200 тысяч – по 7%, а последние 200 тысяч – по 3%. Итого средняя эффективная ставка выходит около 4,7% годовых, но банк в рекламе смело пишет максимальные 7%;

- по срокам. Например, первый месяц начисляется 3% годовых, потом 2 месяца – 5% годовых, еще месяц – 7%, а остальные полгода – 4%. Эффективная ставка тоже будет далека от максимальной, ведь минимальный срок вклада будет 12 месяцев:

- максимальная ставка связана с использованием банковской карты. Например, чтобы получать хороший доход по вкладу, нужно каждый месяц тратить 5-10 тысяч рублей с карты этого же банка. По сути, банк за счет межбанковской комиссии компенсирует слишком высокую ставку по вкладу.

Так что при оформлении нужно внимательно читать условия – не самому продвинутому клиенту сотрудник банка может подсунуть на подпись договор на открытие ИИС или полис страхования жизни, и по итогу человек заработает на вкладе меньше, чем рассчитывал.

Банковские вклады физических лиц: необходимые документы

Для открытия счета российскому гражданину нужен только паспорт. Специалисты банка вправе затребовать также ИНН, но на нашей практике такого не было ни разу. В процессе открытия счета, российские банки руководствуются Гражданским Кодексом (пункт 2 статья 846 ГК), где прописаны все аспекты заключения договора.

Кстати, несовершеннолетние лица, достигшие 14-летия, также имеют право на открытие вклада при наличии паспорта. Правда, для них действуют некоторые ограничения, и оформление вклада происходит в статусе «частично дееспособного гражданина».

Если вклад открывает иностранец, ему необходимо предоставить сотруднику банка:

- паспорт гражданина иностранного государства;

- миграционная карта;

- временное разрешение на проживание/виза.

Иностранцу, у которого есть право на постоянное проживание в стране, нужно предоставить два документа: паспорт и вид на жительство.

Пенсионный вклад – счет для начисления пенсии. Для открытия такого вклада необходимо предоставить пенсионное удостоверение, подтверждающее, что вкладчик является пенсионером. Имея все вышеперечисленные документы, потенциальный клиент вправе обратиться в банк.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.