Отражаем в учете депозит и начисление по нему процентов

Содержание:

Депозит в 1С 8.3 Учет процентов

Фиксированная стоимость и сроки. Оперативно. Оплата полезных фактических трудозатрат.

Депозит или же банковский вклад – это сумма денежных средств, временно размещенных в банке или другом кредитном учреждении с целью получения дохода в виде процентов. Депозит является долгом банка или другого кредитного учреждения перед вкладчиком, то есть подлежит возврату.

Документом для отражения в бухгалтерском учете депозита является «Договор банковского вклада или депозита»

Следует обратить особое внимание (для правильного отражения операций в бухгалтерском учете) на вид депозита в договоре, срок размещение денежных средств, процент начисления и расчет процентов, а также на условия при досрочном расторжении договора по размещению депозита

Отразить размещение депозита в «1С:Бухгалтерия» можно двумя способами: путем загрузки выписки и ручным вводом документа.

Рассмотрим на примере, как отразить в программе «1С:Бухгалтерия 8.3» размещение денежных средств на депозит и начисление процентов по депозиту с досрочным расторжением договора.

Отметим также, что Базовая версия программы 1С:Бухгалтерия позволяет вести учет, а значит и управлять депозитами, только по одной организации. Если у вас несколько юрлиц и вы хотите в одной информационной базе вести учет депозитов и процентам по всем организациям, обратитесь к нам за продажей 1С:Бухгалтерия ПРОФ.

Пример

Организация ООО «Торговый дом «Комплексный» 05.04.2017 г. разместила в кредитной организации денежные средства на депозит: 5 000 000.00 рублей, под 8% годовых, сроком на 1 год. Выплата процентов происходит в конце срока действия договора. При досрочном расторжении договора проценты пересчитываются по ставке 2,5% годовых.

В бухгалтерском учете депозит признается финансовым вложением. Финансовые вложения принимаются к учету по первоначальной стоимости, которая равна сумме денежных средств, зачисленных на депозит.

Для учета суммы депозита выбран Субчет 55.03 (Депозитные счета).

Отражаем перечисление денежных средств на депозит в программе «1С:Бухгалтерия 8.3».

Создаем документ «Списание с расчетного счета», заходя для этого: «Банк и касса/Банковские выписки/Списание».

Заполняем открывшуюся карточку документа:

- Получатель – указываем «кредитную организацию в которою перечисляем денежные средства на депозит;

- Сумма: в нашем примере это 5 000 000,00 руб;

- Договор, который имеет вид «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – выбираем статью «Размещение депозита»;

- Счет расчетов – указываем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа прописываем, за что мы перечисляем денежные средства, в рамках какого договора;

- Устанавливаем флажок «Подтверждено выпиской банка»;

- Нажимаем «Провести и закрыть».

Отражение в учете.

Бухгалтерский учет.

Согласно п. 3 ПБУ 19/02 «Учет финансовых вложений» депозитные вклады в кредитных организациях относятся к финансовым вложениям.

Для принятия к бухучету активов в качестве финансовых вложений необходимо единовременное выполнение условий, перечисленных в п. 2 ПБУ 19/02. Финансовые вложения принимаются к учету по первоначальной стоимости. Первоначальной стоимостью таких вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением НДС и иных возмещаемых налогов. Это следует из п. 8, 9 ПБУ 19/02.

В то же время, согласно п. 5 ПБУ 23/2011 «Отчет о движении денежных средств», депозиты, открытые в кредитных организациях, могут быть отнесены к денежным эквивалентам – высоколиквидным финансовым вложениям, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

Таким образом, денежные средства, размещенные на депозите, могут учитываться как на счете 58 «Финансовые вложения», субсчет «Банковский вклад (депозит)», так и на счете 55 «Специальные счета в банках», субсчет «Депозитные счета».

Применение одного из указанных счетов организации необходимо предусмотреть в рабочем плане счетов и закрепить в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Проценты, полученные за предоставление в пользование денежных средств организации, являются прочими доходами (п. 7 ПБУ 9/99 «Доходы организации»).

При этом п. 34 ПБУ 19/02 предусматривает, что доходы по финансовым вложениям признаются доходами от обычных видов деятельности либо прочими поступлениями в соответствии с ПБУ 9/99. В связи с тем, что доходы УП в виде процентов не являются основным видом деятельности, предприятие отражает эти доходы на счете 91.

Согласно п. 16 ПБУ 9/99 проценты, полученные за предоставление в пользование денежных средств организации, начисляются за каждый истекший отчетный период в соответствии с условиями договора. Проценты подлежат признанию организацией в суммах причитающихся поступлений в течение срока договора равномерно (если иное не определено другими нормативными правовыми актами по бухгалтерскому учету) независимо от того, когда фактически поступят платежи согласно заключенным организацией договорам (см. Письмо Минфина России от 24.01.2011 № 07‑02‑18/01).

НДС.

В соответствии с НК РФ налоговая база по НДС увеличивается на суммы денежных средств, полученных в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг). Денежные средства, не связанные с оплатой товаров (работ, услуг), подлежащих обложению НДС, в налоговую базу не включаются.

Таким образом,унитарное предприятие денежные средства, полученные в виде процентов по банковскому вкладу (депозиту), в налоговую базу по НДС не включаются (см. Письмо Минфина России от 22.05.2013 № 03‑07‑14/18095).

Налог на прибыль.

Проценты от размещения денежных средств на депозитных счетах в банках согласно НК РФ относятся к внереализационным доходам.

Согласно НК РФ налогоплательщик, определяющий доходы по методу начисления, определяет сумму дохода, полученного (подлежащего получению) в отчетном периоде в виде процентов по долговому обязательству, исходя из установленных условиями договора доходности и срока действия такого долгового обязательства в отчетном периоде.

Признание доходов в виде процентов осуществляется ежемесячно независимо от срока их уплаты, предусмотренного договором, срок действия которого приходится более чем на один отчетный (налоговый) период. Налогоплательщик в аналитическом учете на основании справок ответственного лица, которому поручено ведение учета доходов по долговым обязательствам, обязан отразить в составе доходов сумму процентов, определяемую в порядке, установленном НК РФ.

Согласно этой норме по долговым обязательствам, срок действия которых приходится более чем на один отчетный (налоговый) период, в целях гл. 25 НК РФ доход признается полученным и включается в состав соответствующих доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) его выплаты, предусмотренных договором.

Что необходимо проверить в депозитном договоре?

Наиболее важные пункты, которые следует проверить в депозитном договоре перед его подписанием:

- даты начала основного периода и когда срок вклада истекает;

- процентная ставка, совпадает ли она с той, что указал сотрудник банка или предлагали изначально;

- есть ли комиссионные, как это отразится на конечном проценте – это может быть указано в договоре мелким шрифтом или вовсе не указано, тогда следует поинтересоваться у сотрудника банка.

ВНИМАНИЕ! На экземпляре договора, который выдают вкладчику на руки, должна стоять подпись сотрудника банка и обязательно круглая печать. Без этого документ теряет юридическую силу

Преумножая капитал: учет рублевых депозитов и процентов по ним

С одной стороны «глупо и непродуктивно», с другой «не так страшен чер… Можно ли начислить НДФЛ при переводе с карты на карту или почему неправ Владимир Туров С такой возможность заживут служивые! Сначала получат информацию, чтобы не в пустую время тратить… Прокуроры хотят знать все про счета ИП и юрлиц и вклады «физиков» За эти годы непосильной работы правительство создало условия при которых с малого бызныса можно д…

Что важного сделало Правительство для малого бизнеса Аноним, Вы писали:По моему, 1С 3.0 слишком перегружена. Хотят сделать ее абсолютно универсальной…. Идеальная бухгалтерская программа: какая она? Помогите сделать бухмир лучше А правом первой ночи работников банка еще не надели? Законопроект по данной теме находится…

Идеальная бухгалтерская программа: какая она? Помогите сделать бухмир лучше А правом первой ночи работников банка еще не надели? Законопроект по данной теме находится…

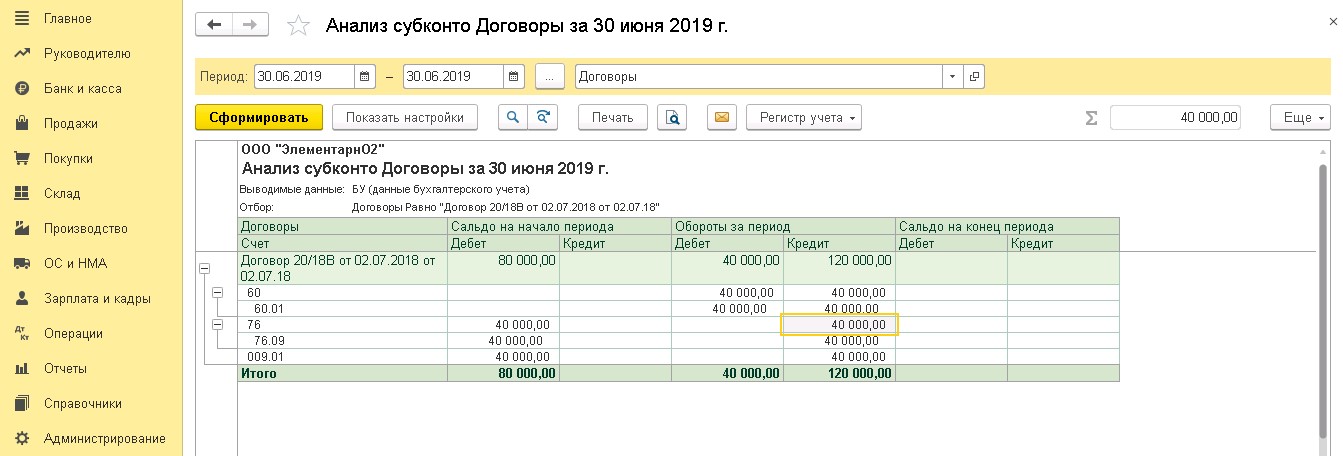

Зачет депозита в счет ежемесячного арендного платежа

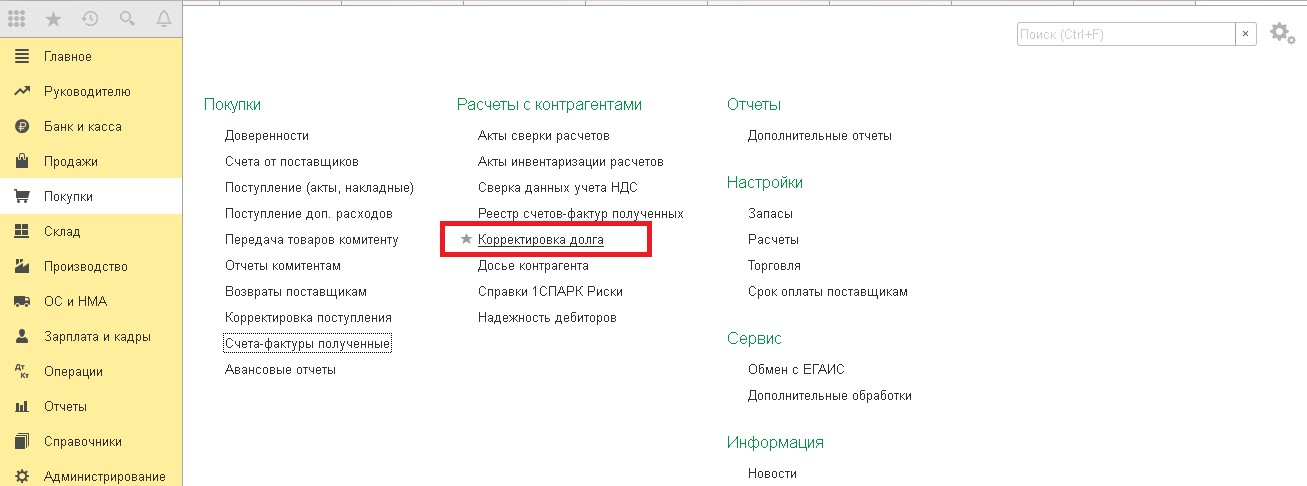

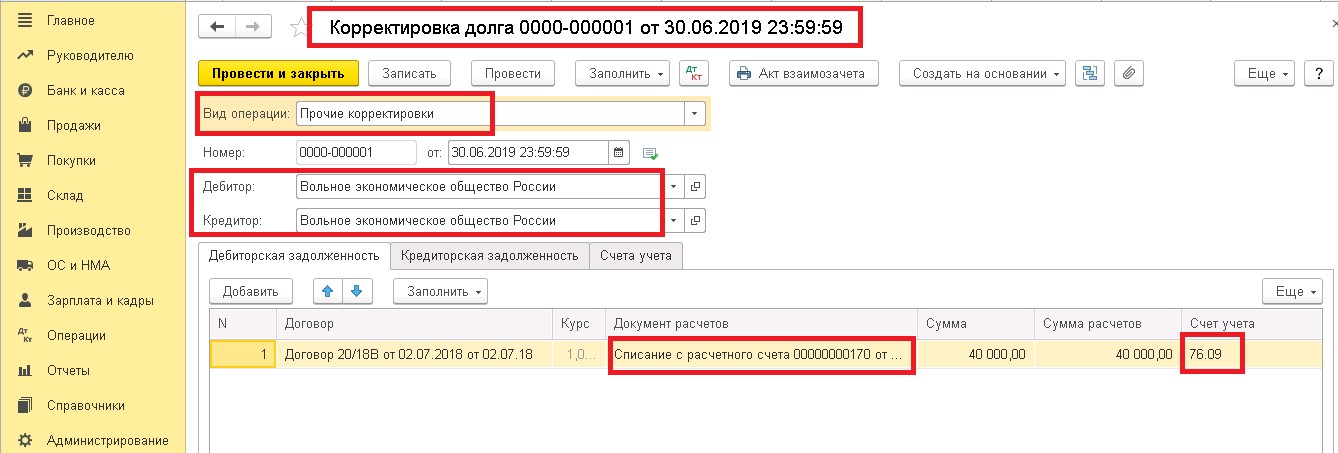

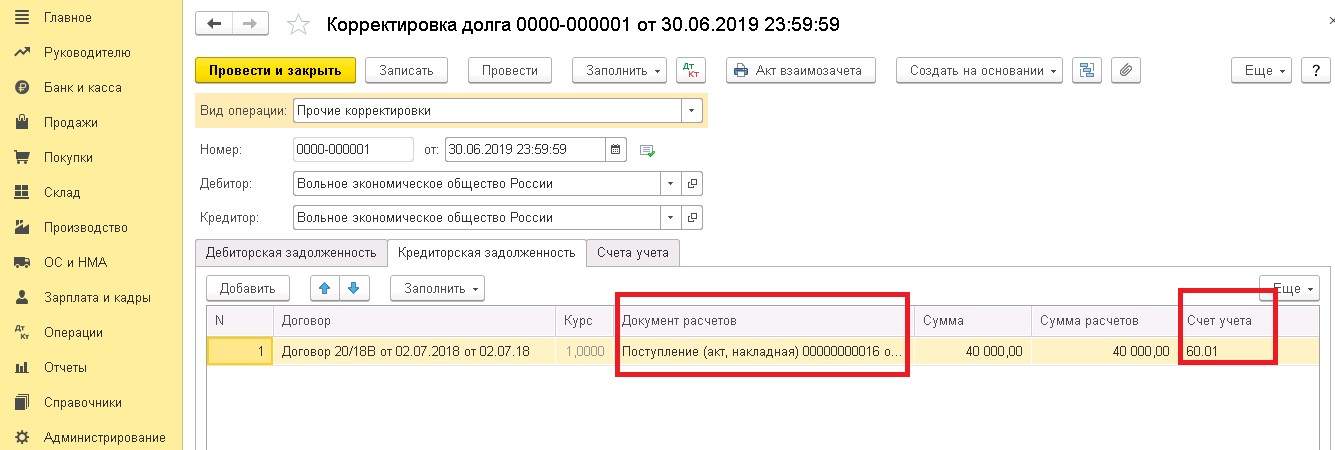

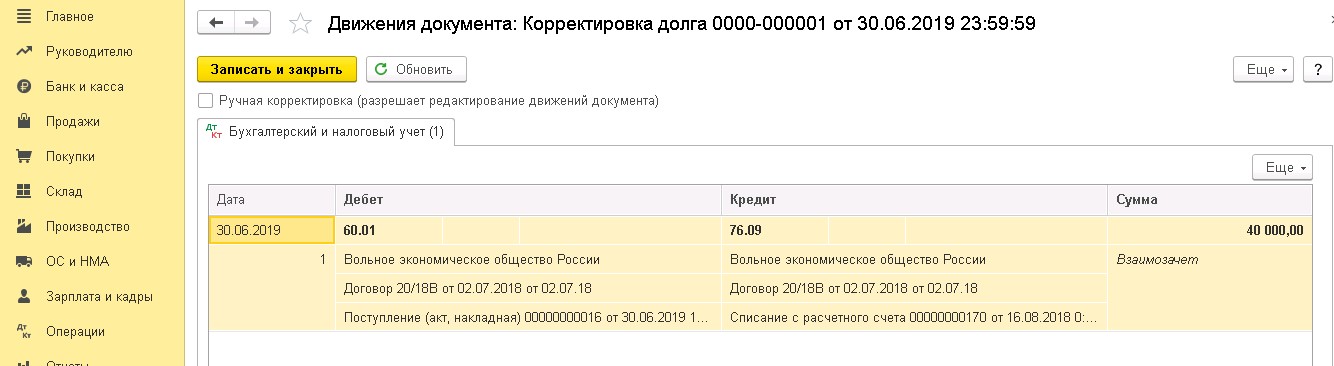

Проведите зачет депозита между счетами 76 и 80. Используйте корректировку долга, которая доступна в разделах «Покупки» и «Продажи».

При заполнении корректировки, не забудьте указать номер и дату договора аренды, отметьте реквизиты сторон.

Не заполняйте данные во вкладке «Счета учета» — это необязательно.

Далее, последует формирование проводки.

После списания депозита с забалансового счета 009, завершим формирование «Анализа субконто». Депозит в полном объеме зачтен.

До заключения договора, постарайтесь учесть все основания списания депозита. К ним может быть отнесено наступление следующих юридических событий:

- несвоевременное перечисление оплаты по аренде – депозит автоматически списывается в счет погашения долга;

- причинение ущерба – сумма депозита переходит в покрытие убытков стороны;

- начисление штрафной неустойки.

Оприходовать сумму в счет депозита возможно только в том случае, если убыток или обязательства реальны и могут быть подтверждены документом (отправленная претензия или соответствующий акт о расхождениях).

Проводки по депозитам: размещение, проценты, возврат

Если раскрыть значение этого слова при помощи перевода с латинского, то депозит – это хранение конкретной вещи. В современном понятии таким объектом должна выступать обязательно ценность: денежные средства или ценные бумаги. Одним из распространенных видов депозита есть вклад, отсюда и название «депозитный вклад».

Депозиты могут размещаться в виде инвестиций в банковские учреждения и коммерческие организации. Вкладчиками (инвесторами) являются как обычные граждане, так и предприятия.

Основной характеристикой любого депозита есть:

- Он обязательно должен возвратиться к своему владельцу и это право должно быть гарантировано договором.

- В ходе размещения депозитного вклада его владелец должен обязательно получать выгоду в виде начисления процентов с использования ценностей.

Законодательство РФ все депозиты рассматривает под видом вкладов, поэтому принятые законы и нормативные акты используют именно это наименование и постановляют:

Вклад (или депозит) – ценные бумаги, денежные средства, в иностранной или национальной валюте, размещаемые с целью сохранения или получения прибыли. По первому требованию вкладчика депозит должен быть возращен в соответствии с заключенным договором.

Принимать на хранение депозиты имеют право только банки РФ, имеющие на лицензию на этот вид деятельности и участвующие во всероссийской программе по страхованию вкладов.

Поэтому только банковские учреждения могут гарантировать возврат вложений и своевременное выполнение договоренностей. Партнерство с небанковскими инстанциями считается довольно рискованным, в этом случае вкладчику никто полностью не сможет гарантировать возврат средств.

Счета учета для депозитов

Денежная сумма или депозит, переведенный на счет банка, считается финансовым вложением. Эти инвестиции при размещении отображаются проводками в своем изначальном размере, он равен сумме средств, зачисленных на депозитный счет.

Все денежные средства, которые были помещены на сохранение в виде вклада, могут отображаться на дебетовой части следующих счетов:

- № 55, специальные банковские счета;

- № 55.03, депозитные счета;

- № 58, депозитные вложения.

Учет процентов по депозиту в проводках

Проценты по депозиту, которые начисляются каждый месяц, входят раздел прочих доходов организации. Отображаться в бухгалтерском учете они должны также ежемесячно пока не истечет срок банковского договора. Согласно положению о бухгалтерском учете «доходы организации»:

- Отражение начислений процентов по депозиту проводится по дебету счета № 76 «расчеты с различными кредиторами и дебиторами».

- При создании проводки используется кредит счета № 91 «прочие расходы, доходы» или № 91.01 «прочие доходы».

В налогообложении сумма, размещаемая на депозитном банковском счете, не будет считаться расходом предприятия так же, как не будет расценена доходом при возврате денег вкладчику.

Отображение возврата депозита вкладчику

Если срок размещения депозита подошел к концу, то банк гарантировано возвращает сумму вклада обратно собственнику средств. При этом делается запись обратная поступлению денег при открытии депозит, то есть:

дебет 51 (52) кредит 55.03.

Договора депозитов могут отличаться своими условиями. Есть и такие вклады, по которым проценты выплачиваются после окончания срока действия договора, при возврате основной суммы денежных средств. В таком случае бухгалтерские проводки будут отличаться от тех, когда выплаты производятся каждый месяц.

Учет счета № 55.03 ведется индивидуально для каждого вклада. Так как депозит признан инвестированием, то учет можно вести и на счете № 58 («финансовые вложения»).

Проводки при размещении депозита, начислению процентов и возврате вклада

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ основание |

| 55.

03 |

51 (52) | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| 76 | 91.

01 |

Начисление банковских процентов за пользование депозитных средств | Сумма начисленных процентов | Банковская выписка |

| 51 (52) | 76 | Фактическое поступление процентов по депозиту | Сумма начисленных процентов | Банковская выписка |

| 51 (52) | 55.03 | Возврат денег с депозитного счета | Размер вклада | Банковская выписка |

|

Проводки начисления процентов по депозиту |

||||

| 55.03 | 76 | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| 51 (52) | 55.03 | Поступление процентов от размещения вклада на валютный или расчетный счет | Сумма начисленных процентов за весь период хранения | Банковская выписка |

| 51 (52) | 55.03 | Возврат депозита | Размер вклада | Банковская выписка |

Учет депозита в 1С 8.3

Размещение депозита

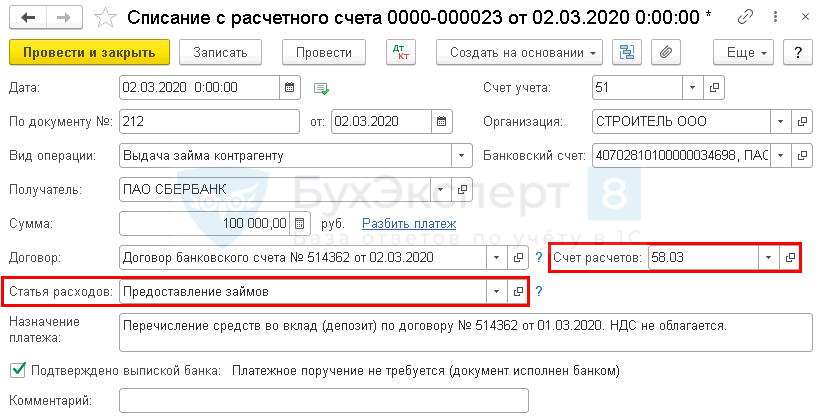

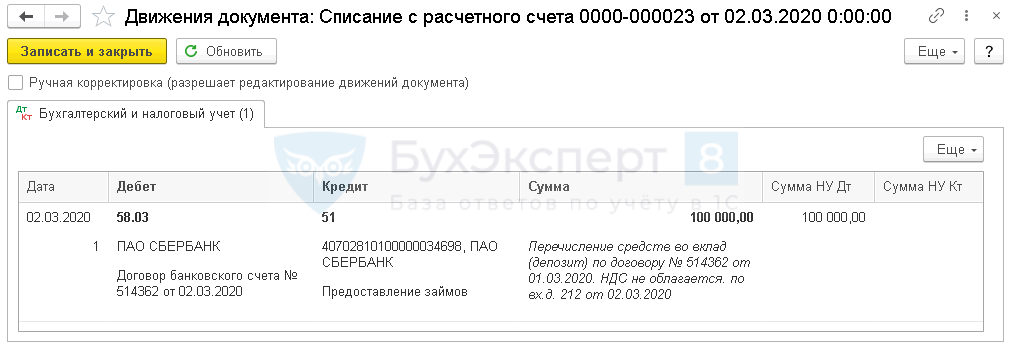

Перечисление средств на депозит отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание .

- Счет дебета — 58.03 «Предоставленные займы»;

- Статья расходов — предопределенная статья из справочника Статьи движения денежных средствПредоставление займов.

Размещение в депозит: проводки в 1С

Проводки по депозиту в 1с 8.3.

Размещение депозита проводки в 1с 8.3:

Дт 58.03 Кт 51 — перевод денег на депозит.

Отражение в учете банковских процентов по депозиту

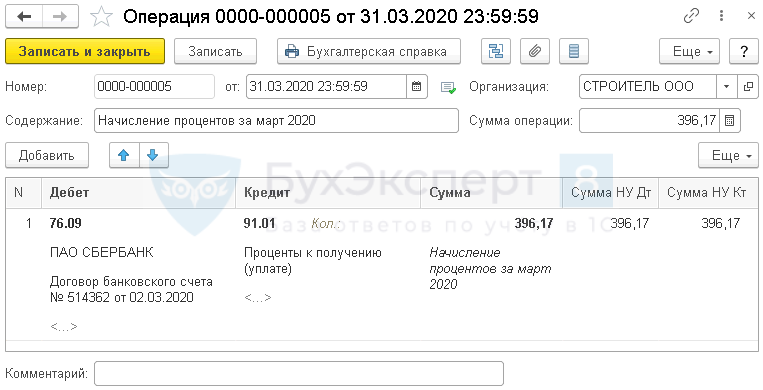

| Месяц | Кол-во дней | Сумма процентов |

| Март | 29 | 396,17 |

| Апрель | 30 | 409,84 |

| Май | 31 | 423,50 |

| Июнь | 1 | 13,66 |

| Итого | 91 | 1 243,17 |

Отразите начисление банковских процентов документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция .

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — банк, в котором размещен депозит, выбирается из справочника Контрагенты;

-

Субконто 2

Вид договора — Прочее;

— договор банковского вклада, по которому начисляются проценты, выбирается из справочника Договоры:

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов за остальные месяцы.

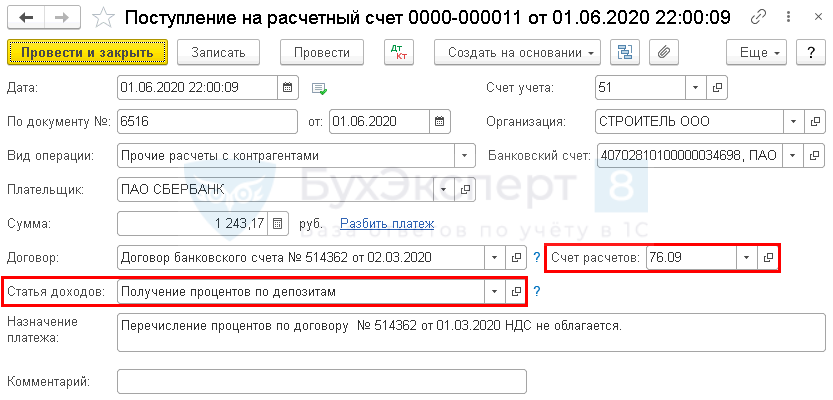

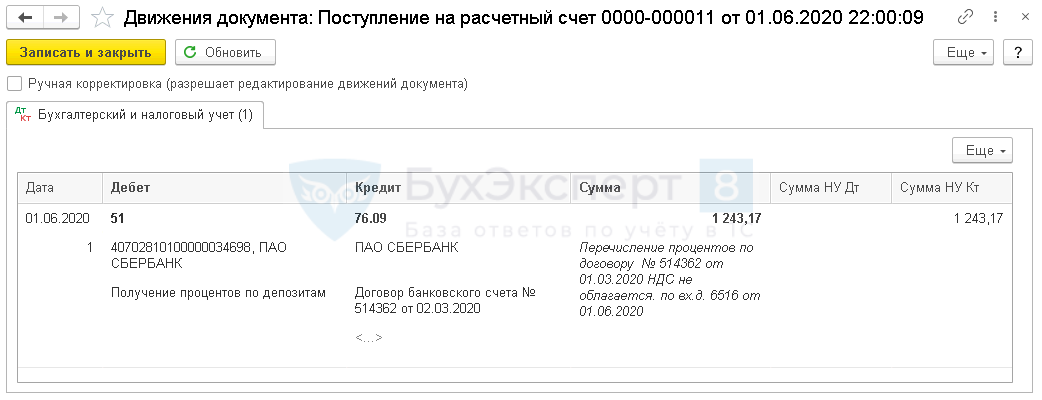

Поступление на счет банковских процентов

Поступление на счет банковских процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление .

- Плательщик — банк, который выплатил проценты по договору банковского вклада;

- Сумма — сумма начисленных процентов, согласно выписке банка;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

— статья из справочника Статьи движения денежных средств:

Проценты по депозиту: проводки в 1с 8.3

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет банковских процентов.

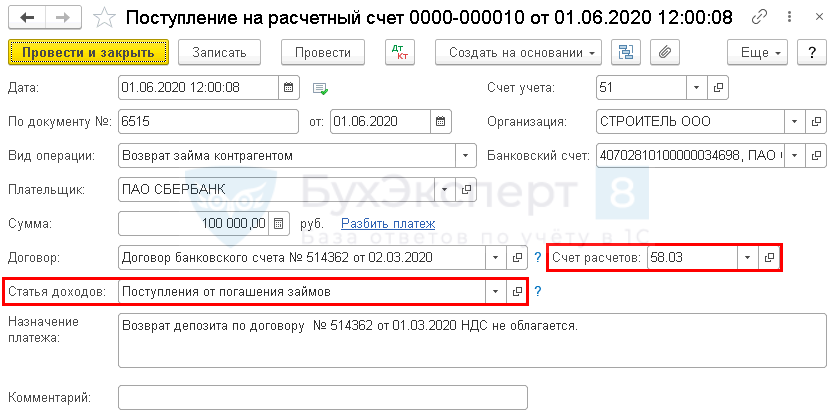

Возврат депозита банком

Поступление на счет суммы депозита отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление .

- Плательщик — банк, с которым был заключен договор банковского вклада;

- Сумма — сумма возвращаемых средств, согласно выписке банка;

- Счет расчетов — 58.03 «Предоставленные займы»;

- Статья доходов — предопределенная статья из справочника Статьи движения денежных средствПоступления от погашения займов.

Проводки по процентам по депозиту в бухгалтерском учете

Рассмотрим более подробно на примерах как отразить в проводках начисление процентов по депозиту.

Пример 1

Организация ООО «ВЕСНА» 01 марта 2016 года перечислил в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Проценты по депозиту начисляются ежемесячно по ставке 9% годовых с ежемесячной капитализацией процентов. Общая сумма начисленных процентов выплачивается в конце срока вместе с суммой депозита.

Расчет суммы дохода, депозита и схема выплаты начисленных процентов по депозиту:

Проводки по учету суммы депозита и процентов по депозиту:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 58 | 51 | 500 000,00 | ООО «ВЕСНА» перечислены денежные средства на депозит | Банковская выписка |

| 58 | 91.01 | 3 750,00 | Начислены проценты по депозиту за март месяц (500 000,00 * 9% /12) | Договор депозита |

| 58 | 91.01 | 3 778,13 | Начислены проценты по депозиту за апрель месяц ((500 000,00+3 750,00) * 9% /12) | |

| и т.д. | ||||

| 51 | 58 | 546 903,45 | Возвращена банком сумма депозита с общей суммой начисленных процентов (500 000,00+46 903,45) | Банковская выписка |

Пример 2

Организация ООО «ВЕСНА» 01 марта 2016 года перечислил в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года.

Простые проценты по депозиту начисляются ежемесячно по ставке 9% годовых. Проценты по депозиту начисляются начиная со дня следующего за днем перечисления денежных средств, включая день возвращения банком денежных средств вкладчику.

Расчет суммы дохода, депозита и схема выплаты начисленных процентов по депозиту:

Проводки по учету суммы депозита и процентов по депозиту:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 58 | 51 | 500 000,00 | Перечислены денежные средства на депозит | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за март месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за март | Банковская выписка |

| и т.д. | ||||

| 51 | 58 | 500 000,00 | Возвращена банком сумма депозита | Банковская выписка |

Пример 3

Организация ООО «ВЕСНА» 01 марта 2016 года перечислила в банк 500 000,00 руб. на депозит. По условиям договора срок депозита составляет 12 месяцев, следовательно, денежные средства банк должен вернуть 28 февраля 2017 года. Простые проценты по депозиту начисляются ежемесячно по ставке 9% годовых.

Организация ООО «ВЕСНА» обратилась в банк о расторжении договора и досрочном возвращении сумы депозита 15 мая 2016 года. По условиям договора при досрочном возвращении суммы депозита вкладчику проценты пересчитываются по ставке 0,03% годовых.

Проводки по учету суммы депозита и процентов по депозиту:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 58 | 51 | 500 000,00 | Перечислены денежные средства на депозит | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за март месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за март месяц | Банковская выписка |

| 76 | 91.01 | 3 750,00 | Начислены проценты по депозиту за апрель месяц (500 000,00 * 9% /12) | Договор депозита |

| 51 | 76 | 3 750,00 | Перечислены начисленные проценты по депозиту за апрель месяц | Банковская выписка |

| 76 | 91.01 | 25,00 | Начислены проценты по депозиту по сниженной ставке за март и апрель ((500 000,00 * 0,03% /12) * 2) | Заявление о расторжении договора. Договор депозита. |

| 76 | 91.01 | 7 475,00 | Сторнирована сумма начисленных процентов по депозиту за март и апрель (7 500,00 – 25,00) | Бухгалтерская справка |

| 76 | 91.01 | 6,16 | Начислены проценты по депозиту по сниженной ставке за май ((500 000,00 * 0,03% /365) * 15) | Договор депозита. |

| 76 | 58 | 492 525,00 | Сумма депозита, подлежащая банком возврату, уменьшена на сумму ранее полученных процентов по депозиту (500 000,00 – 7 475,00) | |

| 51 | 58 | 492 500,00 | Возвращена банком сумма депозита | Банковская выписка |

| 51 | 76 | 6,16 | Перечислены начисленные проценты по депозиту за май | Банковская выписка |

Образец Депозитного договора можно скачать здесь ˃˃˃

Корректировка в программе излишне признанного дохода за апрель, май, июнь 2021г.

Теперь нам необходимо в программе 1С:Бухгалтерия 8.3 провести корректировки по начисленным процентам за апрель, май, июнь 2021 г. в связи с излишним начислением процентов по размещению депозита.

Для этого заходим Операции/Операции, введенные вручную/Создать – вид документа выбираем «Сторно документа».

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 03.07.2017;

- «Сторнируемый документ» – нажимаем на три точки;

- В открывшемся окне выбираем «Операция»;

Рис.5 Операция

- Нам необходимо выбрать документ для сторнирования: выбираем первый документ «Операции, введенные вручную/Начисление процентов за апрель 2017;

Рис.6 Начисление процентов

- Все остальные поля и табличная часть заполнятся автоматически;

- Записать и закрыть.

Рис.7 Корректировка в программе излишне признанного дохода за апрель, май, июнь 2017

Корректировку необходимо делать отдельными документами на каждую операцию по начисленным процентам на депозит за апрель, май и июнь 2017.

Рис.8 Корректировка

Основные бухгалтерские проводки при проведении депозитных операций

банк физический депозит процент

Привлекаемые депозиты отражаются на балансовых счетах в разделах 3 и 4 главы А баланса кредитной организации. Счета по учету депозитов являются пассивными. Аналитический учет привлеченных средств (депозитов) осуществляется в разрезе кредиторов, по каждому заключенному договору.

План счетов предусматривает учет депозитов по срокам их размещения в банке. При этом выделяют депозиты до востребования и срочные депозиты. Срочные депозиты — это денежные средства, внесенные в банк на определенный фиксированный срок, что требует соответствующего отражения в бухгалтерском учете коммерческого банка.

Каждый из указанных счетов подразделяется на счета второго порядка в зависимости от срока вложения средств:

Аналогичным образом учитываются вклады на балансовом счете 426 «Депозиты физических лиц — нерезидентов».

На счетах «до востребования» учитываются денежные средства, подлежащие возврату по первому требованию вкладчика или при наступлении предусмотренного договором условия (события), конкретная дата которого неизвестна.

Суммы на соответствующие счета по срокам относятся в момент совершения операции. Группировка счетов по срокам до их окончания должна производиться программным путем.

Кредитовое сальдо по счетам учета депозитов означает задолженность банка по привлеченным средствам. Оборот по кредиту отражает суммы, поступившие от владельцев депозитов для зачисления на их счета, а также проценты, начисленные по вкладам, если условиями договора предусмотрено их присоединение к сумме вклада. По дебету счетов отражается выплата сумм депозита (и процентов по нему, если они присоединены к сумме вклада). Операции по зачислению средств на депозитные счета и их выплате с этих счетов проводятся в корреспонденции со счетами клиентов, корреспондентскими счетами банков.

При внесении физическим лицом наличных денежных средств в кассу банка при открытии депозита оформляется приходный кассовый ордер и делается следующая проводка:

Дт 20202 «Касса кредитных организаций»

Кт423 (02—07) «Депозиты физических лиц».

Если денежные средства во вклад перечисляются безналичным путем с текущего счета вкладчика на основании платежного поручения, то совершается проводка:

Дт 40817 «Текущие счета»

Кт 423 (02—07) «Депозиты физических лиц».

При возврате суммы вклада по окончании срока действия договора банковского вклада совершаются обратные бухгалтерские проводки:

а) Дт 423 (02—07) «Депозиты физических лиц»

Кт 20202 «Касса кредитных организаций»;

б) Дт 423 (02—07) «Депозиты физических лиц»

Кт 40817 «Текущие счета».

При несвоевременном возврате банком вкладов физическим лицам — вкладчиком проводка такая:

Дт 423 (02—07) «Депозиты физических лиц»

Кт 476 (03—05) «Неисполненные обязательства по договорам на привлечение средств клиентов — физических лиц».

Срочные вклады граждан по окончании срока договора при невостребовании их вкладчиками переносятся на открытые им счета «до востребования»:

Кт 42301 «Депозиты физических лиц» («до востребования»)

Дт 423 (02—07) «Депозиты физических лиц» (срочные).

или

Дт 40817 «Прочие счета — физические лица»

Начисление процентов по депозитным (вкладным) операциям отражается в бухгалтерском учете следующей проводкой:

Дт 70606 «Расходы»

Кт 47411 «Начисленные проценты по вкладам и привлеченным средствам физических лиц»

Кт 47426 «Обязательства по уплате процентов».

При выплате процентов по вкладу физическому лицу наличными деньгами через кассу банка:

Кт 47411 «Начисленные проценты по вкладам и привлеченным средствам физических лиц»

Кт 20202 «Касса кредитных организаций».

При выплате процентов физическому лицу в безналичной форме возможны следующие проводки:

а) Дт 47411 «Начисленные проценты по вкладам и привлеченным средствам физических лиц»

Кт 42301 «Депозиты физических лиц» («до востребования») — при истечении срока вклада и закрытии счета;

б) Дт 47411 «Начисленные проценты по вкладам и привлеченным средствам физических лиц»

Кт 423 (02—07) «Депозиты физических лиц» (срочные) — при капитализации процентов, т.е. если проценты причисляются к вкладу.