Оплата патента для ип

Содержание:

Как использовать калькулятор

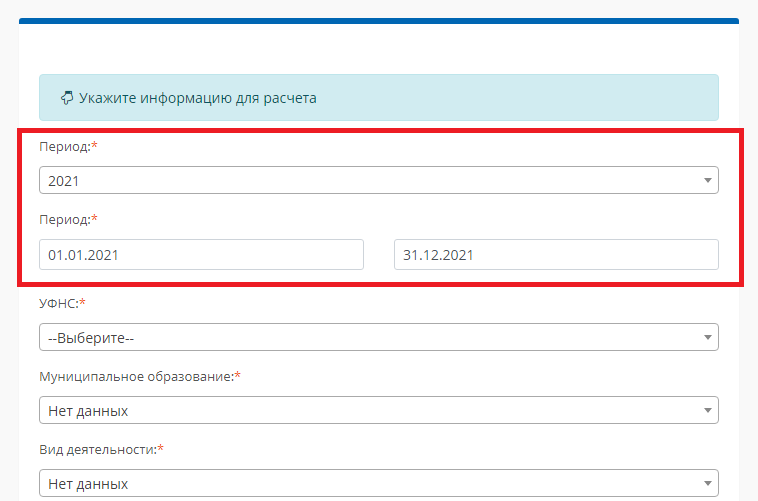

Чтобы бесплатный калькулятор налога на патент заработал, следует выбрать УФНС региона, где работает ИП, вид деятельности и срок оформления. Остальное сделает программа сама. Покажем, как работает сервис, на конкретном примере. Допустим, ИП Иванов И.И. ремонтирует и шьет обувь в г. Уфе (республика Башкортостан), у него 4 сотрудника, он приобретает патент на год.

Шаг 1. Сроки

Выбираем период, в течение которого применяется патентная система налогообложения

Обратите внимание, что онлайн-калькулятор расчета патента для ИП в 2021 году позволяет определить срок только в пределах календарного года (до 31 декабря включительно)

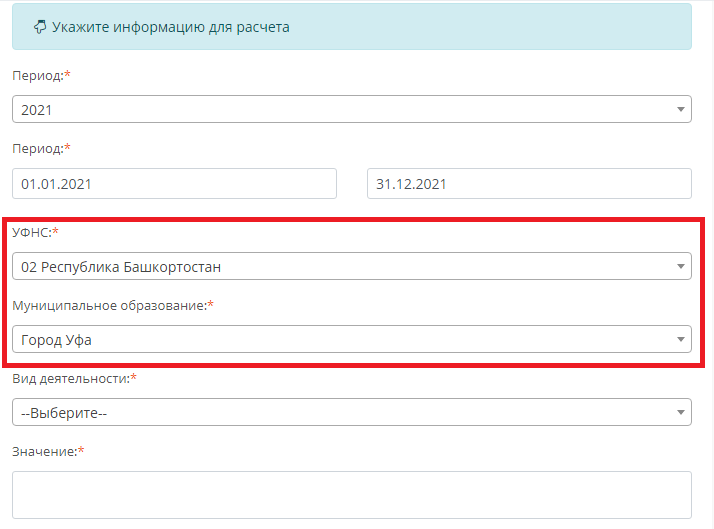

Выбираем из выпадающего списка калькулятора регион, а затем — муниципальное образование.

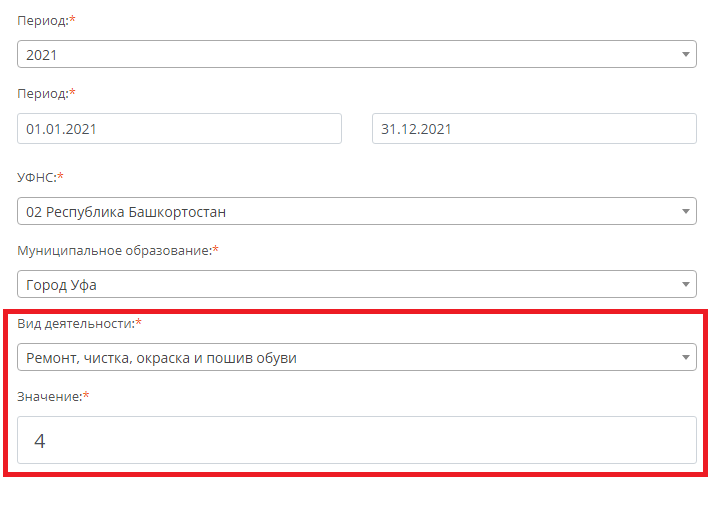

Шаг 3. Характеристики деятельности

В следующее поле вписываем количество наемных работников (тут действует ограничение — не более 15 человек). У нас их 4.

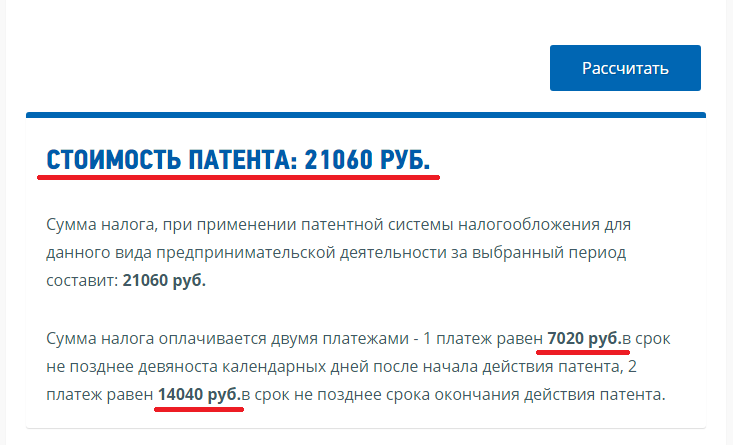

Осталось нажать на кнопку «Рассчитать», и онлайн-калькулятор расчета стоимости патента для ИП в 2021 году покажет итоговую сумму.

Калькулятор выдал стоимость патента на 2021 год при указанном виде деятельности в конкретном регионе, уточнил, в каких частях и в какой срок следует заплатить деньги в бюджет.

Представленный сейчас пример, как рассчитать патент для ИП на 2021 год, показал, что расчеты сводятся к нажатию нескольких кнопок, и каждый предприниматель легко оценит масштабы затрат на осуществление выбранного вида деятельности в своем регионе.

Порядок действий, чтобы рассчитать стоимость патента для ИП без наемных работников, когда фактически предприниматель работает один, такой же. В этом случае в поле он вписывает «0».

Обратите внимание: если рассматривать, как рассчитать патент для ИП из розничной торговли, сервис запросит не количество наемных работников, а площадь торгового объекта. Если же ИП сдает недвижимость в аренду, понадобится уточнить площадь сдаваемого имущества, а если осуществляет грузоперевозки, ему придется вписать сведения о грузоподъемности транспортного средства или количестве ТС

Что нового?

С 2021 года в части регулирования патентной системы налогоообложения вводятся значительные изменения. (см. Федеральный закон № 373-ФЗ от 23.11.2020 г.) Цель изменений — сделать отмену ЕНВД для индивидуальных предпринимателей менее болезненной. Организаций, к сожалению, эти изменения не коснутся.

Что же меняется:

1) Значительно расширяется перечень видов деятельности по которым возможно применение патента. В целом он становится более схож с видами деятельности по ЕНВД.

Перечень возможных видов деятельности, перечисленный в ст. 346.43 НК РФ теперь становится открытым. Субъекты РФ получают право вводить на своей территории ПСН в отношении любых видов деятельности, перечисленных в ОКВЭД, устанавливать в отношении них любые физические показатели для расчета налоговой базы по ПСН.Запрет предусмотрен только по следующим видам деятельности:

-

в рамках договоров простого товарищества и доверительного управления имуществом;

-

производства подакцизных товаров, а также добычи и реализации полезных ископаемых;

-

оптовой торговли и торговли по договорам поставки;

-

услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве более 20 автотранспортных средств;

-

совершения сделок с ценными бумагами и (или) производными финансовыми инструментами, а также оказания кредитных и иных финансовых услуг.

2) Налоговый кодекс больше не устанавливает размер потенциального к получению дохода и ограничения по его возможному увеличению субъектами РФ. Субъекты РФ сами определяют размер дохода, без указаний сверху.

3) Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м. Это позволит безболезненно перейти с ЕНВД на патент розничным точкам общепита и продаж. Однако субъекты РФ будут вправе ограничивать указанный максимальный размер площадей (минимальная планка, ниже которой ограничивать будет нельзя, в законе отсутствует).

4) Плательщики ПСН так же, как и плательщики ЕНВД, получают право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы:

-

На 50% в случае уплаты взносов в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым применяется ПСН;

-

До 100%, если налогоплательщик не привлекает наемных работников в деятельности, по которой применяется ПСН.

-

Если у налогоплательщика будет несколько патентов, и при исчислении налога по одному из них сумма страховых взносов будет больше, чем можно вычесть из исчисленного налога с учетом указанного ограничения в 50%, то налогоплательщик будет вправе уменьшить налог, исчисленный по другому (другим) патенту, на сумму указанного превышения страховых взносов.

Напомним, что раньше ИП на патенте уменьшать сумму налога на страховые взносы права не имели.

Сравнение ПСН и ЕНВД

|

Критерий |

ПСН (с изменениями с 2021 г.) |

ЕНВД (до 2020 г. включительно) |

|

Кто может применять |

Только ИП |

Организации и ИП |

|

Лимит по выручке |

60 млн. руб. |

Выручка не ограничена |

|

Ограничение по площади для розницы и услуг общественного питания |

150 кв. м., но каждый субъект может снизить планку |

150 кв. м. |

|

Ограничение численности сотрудников |

15 чел. |

100 чел. |

Кто имеет право применять патентную систему налогообложения

^

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ()

Патентная система налогообложения не применяется:

- в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом ();

- в отношении реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 НК РФ, а также реализация подлежащих обязательной маркировке средствами идентификации лекарственных препаратов, обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха (полный перечень в ).

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Обязательный учет доходов

Патент «работает» только в том случае, если общий доход предпринимателя не превышает лимит в 60 млн руб. Причем если одновременно используются сразу несколько патентов, то доходы по ним суммируются.

Согласно законодательству, предприниматели на ПСН должны своевременно заполнять книгу учета доходов и фиксировать в ней всю прибыль, относящуюся к патенту, включая:

-

операции с наличными;

-

оплату по безналу, например, через интернет-банки или сервисы;

-

оплату кредитными картами.

Операции, связанные с возвратом товаров, также учитываются при расчете итоговой суммы доходов.

Отсутствие книги учета доходов грозит санкциями: согласно ст.120 НК РФ предпринимателю могут выписать штраф в размере от 10 до 30 тыс. р. При этом проверяющие оставляют за собой право самостоятельно рассчитать доходы предпринимателя, ориентируясь на доходы других ИП в отрасли или финансовую отчетность нарушителя за предыдущие периоды.

Такая ситуация особенно опасна, если доходы предпринимателя вплотную подобрались к сумме лимита: доказать налоговикам, что вы не превысили сумму в 60 млн руб. будет весьма затруднительно, так как при расчетах они будут ссылаться в том числе на возможный к получению доход ИП. Его величина устанавливается местными законами и отличается в разных регионах. Кстати, и дополнительные страховые взносы, в этом случае, также будут рассчитывать исходя из потенциального дохода.

Напомним, что в случае превышения лимита ИП теряет все льготы, гарантированные патентом, и переходит на другой режим налогообложения. Причем если ранее предприниматель не работал на УСН (и, соответственно, не подавал уведомление о переходе на этот режим), то его автоматически перенесут на ОСНО. Налоги при этом пересчитают с момента выдачи патента. К примеру, если вы приобрели патент на полгода (с 1 января до 30 июня 2021 года), то при превышении лимита налоги пересчитают за все 6 месяцев, с самого начала года.

Как рассчитать патент. Порядок получения и оплаты патента для ИП.

где n — количество месяцев на которые выдан патентНалоговая база — денежное выражение потенциально возможного к получению ИП годового дохода по виду предпринимательской деятельности, в отношении которого применяется ПСН. Устанавливается на календарный год законом субъекта Российской Федерации.Узнать налоговую базу вы можете на официальных ресурсах вашего субъекта РФ, а также на официальном сайте ФНС , указав код вашего региона и выбрав соответствующий налог.Налоговая ставка устанавливается в размере 6 %. Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для впервые зарегистрированных ИП и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению. Период действия этих налоговых каникул — по 2020 г. (п. 3 ст. 346.50 НК РФ). Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков :— в период 2015 — 2016 гг. — до 0%; — в период 2017 — 2021 гг. — до 4%.(п. 2 ст. 346.50 НК РФ)

Пошаговая инструкция по получению патента и порядку оплаты.

1. Подаем заявлениеЗа 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения.Форма заявления на получение патента.Порядок заполнения заявления на получение патента.

Классификатор видов предпринимательской деятельности (КВПДП) в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения.KVPDP

2. Получение патентаНалоговый орган обязан выдать индивидуальному предпринимателю патент, в течение 5 дней со дня получения заявления (п. 3 ст. 346.45 НК РФ).

3. Как платить налог ПСН Если патент получен на срок до 6 месяцевОплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.Если патент получен на срок от 6 до 12 месяцевОплачиваем налог: — в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента; — в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

4. Налоговый учетИндивидуальный предприниматель ведет учет доходов от реализации в книге учета доходов. Налоговую декларацию представлять не нужно! (ст. 346.52 НК РФ).

Внимание среднесписочной численности

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

-

сотрудники, работающие по трудовым договорам;

-

физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

-

внешние совместители.

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

-

оплата труда не дотягивает до величины МРОТ в регионе;

-

происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

-

предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

-

сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

-

ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

Изменение видов деятельности

Главное изменение в ПСН — список видов деятельности для патента, указанных в НК РФ, перестанет быть закрытым. Региональные власти смогут определять этот перечень самостоятельно. В гл. 26.5 НК РФ перечень видов деятельности все же останется, но он будет носить рекомендательный характер.

Однако нужно учесть, что по видам деятельности по патентной системе все-таки будут ограничения в применении. В новой редакции гл. 26.5 НК РФ указан обновленный перечень видов деятельности, в отношении которых применять ПСН нельзя. В частности, к ним относится деятельность по производству акцизной продукции, добыче и реализации полезных ископаемых, рознице через стационарные объекты площадью торгового зала больше 150 кв.м., оптовой торговле, операциям с ценными бумагами и др.

Внимание! Некоторые ограничения взяты из условий применения ЕНВД, например, по рознице. Напоминаем, что ЕНВД отменяется с 2021 г.

Важно, что чиновники не только не убрали список видов деятельности из НК РФ, но и серьезно его скорректировали

И связано это именно с отменой ЕНВД. К примеру, изменения коснулись видов деятельности, относящихся к бытовым услугам. К ним добавили оговорку «по индивидуальным заказам населения», что автоматически исключило из списка массовое производство.

Важно, что чиновники не только не убрали список видов деятельности из НК РФ, но и серьезно его скорректировали. И связано это именно с отменой ЕНВД

К примеру, изменения коснулись видов деятельности, относящихся к бытовым услугам. К ним добавили оговорку «по индивидуальным заказам населения», что автоматически исключило из списка массовое производство.

Список видов деятельности по ПСН оставили не только для ориентира региональных властей. Он также нужен и для применения Федерального закона «О контрольно-кассовой технике» от 22.05.2003 г. № 54-ФЗ. В данном законе в п. 2.1 ст. 2 указано, что ККТ не используют ИП, применяющие ПСН. Отдельным пунктом содержался перечень видов деятельности, по которым нет льготы по неприменению ККТ. Этот список также был скорректирован, и в нем теперь указаны те виды деятельности, по котором льготы по неприменению ККТ есть.

Как оплатить

Порядок, по которому осуществляется оплата, может отличаться в зависимости от количества месяцев действия патента. Так, если срок составляет:

| от 1 до 6 месяцев | то необходимо оплата производится единым платежам до истечения срока действия |

| от 6 до 12 месяцев | то в течение 90 дней оплачивается 1/3 от всей стоимости патента. Оставшаяся сумма должна быть выплачена до окончания действительности патента |

Реквизиты, на которых необходимо перечислять оплату, предоставляются в налоговой службе по месту выдачи патента.

Требуется помнить, что оплата имеет отличия при базовой доходности больше 300 тысяч рублей от меньшего дохода.

Строго производить оплату требуется только в том налоговом органе, который осуществлял регистрацию ИП и выдачу патента, так как в различных регионах есть отличия по финансовым вопросам и ставкам.

Расчет патента для ИП и его покупка выгодна большей части предпринимателей, которым требуется объединить налоги в одну систему и уменьшить их размер.

Стоимость патента зависит от региона и вида деятельности, то делает его не всегда лучшим выбором для некоторых категорий предпринимателей. Именно поэтому предварительно требуется рассчитать стоимость и сравнить ее с полноценным налогообложением при других системах налогов.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Острые моменты

Заманчиво? Увы, все «острые камни» у ПС остались. По-прежнему действует лимит на количество сотрудников в 15 человек по всем видам деятельности, по которым ИП использует патент, и размер выручки в 60 млн руб. по всей деятельности ИП.

Эти границы, безусловно, сильно снижают количество ИП, которые смогут перейти с ЕНВД на патентную систему.

При этом налогоплательщик, утративший право применения патентной системы по указанным лимитам, считается перешедшим на общий, упрощенный или иной, применяемый им режим налогообложения с начала налогового периода, на который ему был выдан патент, со всеми вытекающими из этого последствиями по пересчету своих налоговых обязательств ( НК РФ).

Получить новый патент на ту же деятельность возможно, но только лишь со следующего календарного года (абз. 2 НК РФ).

Чтобы случайно не слететь на общую систему и на пересчет налогов с учетом ставок по НДС и НДФЛ, рекомендуем одновременно с покупкой патента встать на учет в Инспекции в качестве плательщика упрощенного налога. Таким образом, в случае утраты права на патент налоги ИП будут рассчитываться по УСН.

Снятие с учета

^

В течение 5 дней

- В случае истечения срока действия патента

Снятие с учета, осуществляется налоговым органом в течение 5 дней со дня истечения срока действия патента.

- В случае утраты права на применение патентной системы налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3 утверждена Приказом ФНС России от 12.07.2019 № ММВ-7-3/352@)

- В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма № 26.5-4 утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/957@)

Датой снятия с учета является дата перехода индивидуального предпринимателя на общий режим налогообложения (на упрощенную систему налогообложения, на систему налогообложения для сельскохозяйственных производителей (в случае применения налогоплательщиком соответствующего режима налогообложения)) или дата прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

На какие виды деятельности распространяется

В зависимости от территориальной принадлежности список доступной для получения патента деятельности может быть изменен, в том числе расширен.

Выбор региона осуществляется по тому месту, где происходила регистрация ИП. Если даже деятельность происходит на территории другого региона, то получать патент и облегченную форму налогообложения придется в своем территориальном органе.

Также требуется помнить, что местные власти обладают юридическими правами лишить патента или отказать в его получении индивидуальным предпринимателям. Часто это связано с наличием различных нарушений и ведением неправильной отчетности по своей деятельности ИП.а

Важным моментом является наличие правильного кода ОКВЭД, который указан как основной в деятельности. Именно кодировка регулирует все финансовые механизмы.

По этой причине на второстепенную деятельность без кода патент нельзя получить. Для перехода на ПСН потребуется в таком случае сначала изменить код, а затем подавать заявление.