Правила оплаты патента иностранного гражданина

Содержание:

- Чем грозит нарушение сроков

- Как получить патент в 2021 году + пример (образец) патента

- Способы оплаты

- Круг лиц, имеющих право применять ПСН

- Какие доходы и как учитывать — отвечаем на сложные вопросы

- Патент и взносы ИП на пенсионное страхование

- Утрата права на применение патентной системы налогообложения

- Когда ИП больше нельзя работать на патенте

- Условия патента в Алтайском крае в 2021 году

- Кратко об особенностях:

- Виды патентов

- Как рассчитывается патентный налог

- Сохраните чек!

- Снятие ИП с ПСН

- Как перейти на ПСН (патентную систему налогообложения) — 5 простых шагов

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Платим через терминал

Чем грозит нарушение сроков

В 2018 году пренебрежение порядком оплаты не влечет утрату права на патент. В этом случае с предпринимателя взыскивают штраф, а на задолженность начисляют пени. Соответствующие разъяснения приведены в письме налоговой службы .

Юридическим основанием является пункт 2.1 статьи 346.51 НК РФ. Порядок наложения штрафа уточнен Минфином России в письме № СД-4-3/21453@ от 24.10.17. Ведомство указало на необходимость применения к виновникам общих налоговых санкций. При неполной уплате или уклонении от исполнения обязательств перед бюджетом контролирующий орган руководствуется статьей 122 НК РФ. С недобросовестного бизнесмена удерживают штраф в 20 % от недоимки. При наличии доказательств умысла на совершение проступка взыскание удваивается.

Как получить патент в 2021 году + пример (образец) патента

Налоговый кодекс не сильно претерпел изменения в разделе, где речь идет о порядке получения патента.

По прежнему все также необходимо подавать заявление в налоговый орган, прилагать паспорт. Но теперь нет нужды идти непосредственно в налоговый орган.

Что касается сроков, то они также неизменны. 5 (пять) дней на рассмотрение заявки, а если ИП ранее уже осуществлял деятельность, то подавать заявление нужно не позднее, чем за десять дней до начала осуществления деятельности, попадающих под ПСН.

Также до сих действует правило, принятое год назад — патент действует только в пределах того муниципального образования, где был предоставлен.

Способы оплаты

С 1 января 2021 года все налоги, в том числе и за патент, поступают в Единое управление казначейства субъекта. Получить реквизиты для оплаты можно у инспектора УВМ МВД, при подаче документов на патент или найти их на нашем сайте в статье «Изменились реквизиты для оплаты патента». При наличии реквизитов оплатить продление патента можно несколькими способами:

Сбербанк

Самый очевидный способ — обратиться напрямую в ближайшее отделение банка, где любой сотрудник примет ваш платеж и выдаст чек.

Но намного более удобным способом является оплата через мобильное приложение СберБанк. Подходит для тех, у кого есть карточка данного банка. Оплата производится следующим образом:

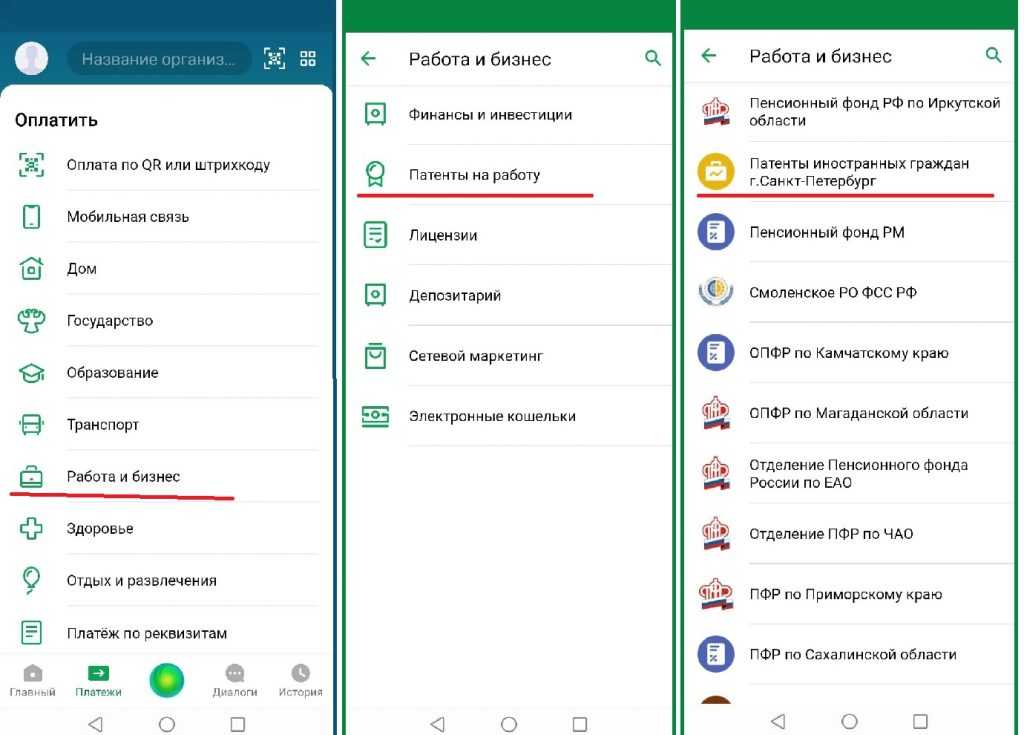

1. Открываем приложение СберБанк, выбираем «Платежи», а затем пункт «Работа и бизнес».

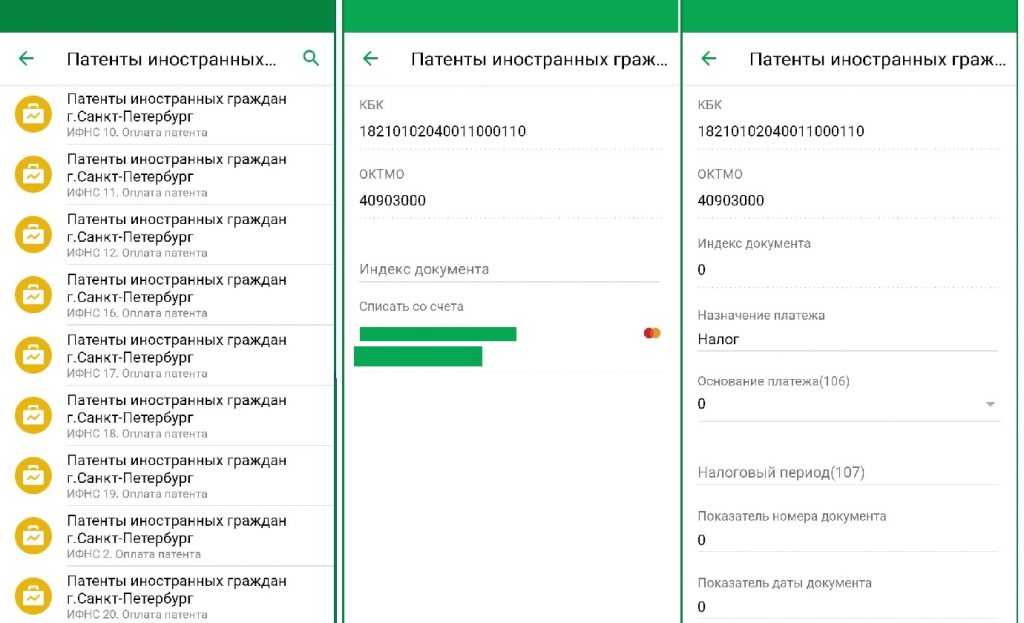

2. Выбираем подпункт «Патенты на работу». В открывшемся меню находим получателя. Например, для Питера это будет «Патенты иностранных граждан г. Санкт-Петербург».

Для быстроты процесса стоит вбить запрос в строку поиска.

Для быстроты процесса стоит вбить запрос в строку поиска.

3. Выбираем районную налоговую по месту регистрации.

4. Вводим КБК — 182 1 01 02040 01 1000 110 (он един для всех регионов). Ищем свой код ОКТМО здесь и вбиваем и его тоже.

5. В строке «индекс документа» ставим 0, в строке «назначение платежа» — Налог.

В строке «налоговый период» указываем дату оплаты в формате дд.мм.гг.

В строке «налоговый период» указываем дату оплаты в формате дд.мм.гг.

6. Тщательно заполняем свой ИНН, ФИО, и в «статусе налогоплательщика» ставим 13.

7. Нажимаем «продолжить», указываем сумму, а после оплаты сохраняем чек на телефон.

Сайт Федеральной налоговой службы

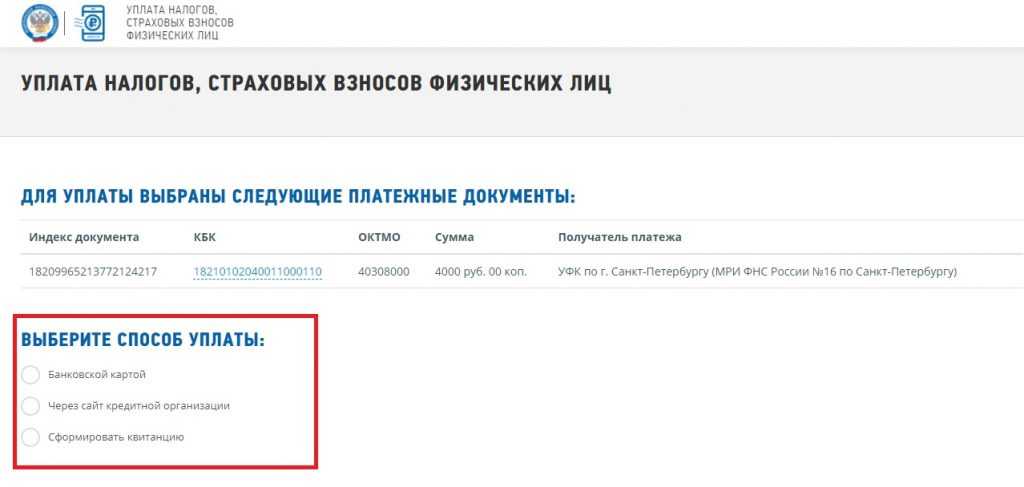

На сайте уплаты налогов и пошлин ФСН можно сформировать квитанцию и оплатить ее онлайн или в любом из ближайших банков. Для этого нужно:

1. Зайти на сайт service.nalog.ru/payment/.

2. Выбрать раздел «Физическим лицам», «Уплата налогов, страховых взносов».

3. Далее нажать «Уплата за себя», а затем «Заполнение всех платежных реквизитов документа».

4. Заполните строки. Код ИФНС можно выбрать из автоматического списка, а ОКТМО найти на сайте налоговой или здесь. В строке КБК пишем 182 1 01 02040 01 1000 110.

5. В качестве вида платежа нужно выбрать «Налоги на прибыль, доходы», в качестве наименования платежа — «Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами…». Тип проставится автоматически.

6. Основание платежа — «ТП», налоговый период «Месячные платежи», сумма оплаты выбирается в зависимости от региона.

7. Заполняете личные реквизиты: ФИО, адрес, ИНН.

8. Выбираете интересующий способ. Оплачиваете на месте картой, либо распечатываете квитанцию и идете с ней в любой банк.

Следите за тем, чтобы в готовой квитанции все реквизиты отображались корректно.

Следите за тем, чтобы в готовой квитанции все реквизиты отображались корректно.

Круг лиц, имеющих право применять ПСН

Как было сказано выше, патентная система налогообложения предназначается только для определенного круга физических лиц.

Индивидуальные предприниматели формируют отдельную группу, осуществляющую те или иные виды деятельности с целью получения прибыли, и именно для них был создан еще один специальный налоговый режим в виде патентов.

Нельзя претендовать на подобные привилегии в рамках договора простого товарищества или, например, доверительного управления. Кроме того есть ограничение и по числу работников, которые трудятся в интересах того или иного ИП.

Патентная система налогообложения применяется только тогда, когда штат сотрудников индивидуального предпринимателя составляет менее 15 (пятнадцати) человек.

Какие доходы и как учитывать — отвечаем на сложные вопросы

Сама книга выглядит простой, но нюансов в заполнении всё же хватает. Надо правильно определить, когда учитывать доходы, какими документами их оформлять, как записывать авансы и пр.

Когда учитывать доходы в книге

На патенте датой получения дохода признаётся (п. 2 ст. 346.53 НК РФ):

- для дохода в денежной форме — день выплаты дохода, в том числе перечисления дохода на счёт в банке или на счета третьих лиц по поручению ИП;

- для доходов в натуральной форме — день передачи дохода в натуральной форме;

- для иных доходов — день получения иного имущества (работ, услуг), имущественных прав, а также погашения задолженности (оплаты).

Если покупатель рассчитывается векселем, датой дохода будет дата оплаты векселя или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Как часто вносить записи в книгу

Предприниматель должен вести полный, непрерывный и достоверный учёт доходов (Приказ Минфина от 22.10.2012 № 135н). Несвоевременное отражение будет считаться грубым нарушением правил учёта доходов по ст. 120 НК РФ. Поэтому доходы в книге рекомендуется фиксировать в дату фактического получения, но можно делать это и реже, например раз в неделю. Мы не советуем заполнять книгу раз в месяц или квартал.

Как учитывать доходы в валюте и натуральной форме

Доходы в валюте учитываются вместе с рублёвыми. При этом доход в валюте пересчитывается в рубли по официальному курсу Центробанка, установленному на дату получения дохода (п. 5 ст. 346.53 НК РФ).

Если доход получен в натуральной форме, учитывайте его по рыночным ценам. Их определяют по правилам ст. 105.3 НК РФ.

Как учесть предоплату от покупателей

Предоплату записывайте в книгу учёта датой, в которую получили деньги. Она тоже учитывается для проверки соблюдения лимита доходов для применения ПСН (Письмо Минфина России от 03.02.2017 г. N 03-11-12/5800).

Если вернёте покупателю ранее полученный аванс, то на сумму возврата уменьшите доходы налогового периода (п. 4 ст. 346.53 НК РФ). Для этого в книге учёта доходов сделайте запись на дату возврата предоплаты и поставьте в графе 4 сумму со знаком минус.

Как отражать операции в книге доходов, если нет кассовой книги

Для ИП на патенте действует упрощённый порядок кассовых операций (п. 1 Указания ЦБ от 11.03.2014 № 3210-У). Патентщики могут не устанавливать лимит остатка наличных, не составлять приходные и расходные кассовые ордера и не вести кассовую книгу. Но если хотите это делать, то тоже можно — никто не запрещает.

Отразить в книге учёта доход, полученный через онлайн-кассу, можно следующими способами:

- на основании бухгалтерской справки за день, за неделю или за месяц (квартал) исходя из данных выручки из отчёта ОФД;

- регистрировать в книге каждый кассовый чек.

Бухгалтерская справка — это тоже первичный документ, если она содержит все реквизиты, указанные в ст. 9 Закона о бухучёте.

Эксперт Норматива Светлана Пятовол считает, что можно не регистрировать каждый чек в книге учёта: «Вся кассовая выручка учитывается онлайн через ОФД. По факту, с введением онлайн-касс регистрация чеков в книге учёта всего лишь добавляет работы предпринимателю. А смысл? Все данные ОФД всё равно поступают в налоговые органы. Но так как НК РФ предписывает предпринимателю вести учёт доходов на патенте с целью соблюдения лимита выручки, то, по моему мнению, отражение доходов в книге учёта на основании бухгалтерской справки не будет являться нарушением законодательства».

Как отражать в книге доходы от безналичных расчётов

Если покупатель оплатил товар безналом, ему нужно выдать кассовый чек. Доходом будет вся сумма реализованного товара без уменьшения на комиссию за эквайринг. Например, если вы получили оплату с карты на сумму 10 000 рублей, а на счёт получили только 9 800 (за вычетом комиссии банка), то в книгу надо записать всё равно 10 000 рублей.

О том, какой датой отражать доходы в книге, мнения экспертов разделяются. Часть считает, что это необходимо делать на дату поступления денег от покупателя на счёт, ссылаясь на письмо Минфина от 03.04.2009 № 03-11-06/2/58. Другая часть полагает, что эта позиция устарела и не относится к патенту в принципе, поэтому в книге следует указывать дату выдачи кассового чека независимо от того, в какой день банк зачислит выручку на счёт. Но это действует только в случае, если расчёт за товар произведён, покупателю выдан чек, и деньги списались с его счёта.

По факту многие банки-эквайеры зачисляют выручку на расчётный счёт в тот же день, в который произошла оплата, поэтому разрыва быть не должно.

Патент и взносы ИП на пенсионное страхование

Если величина потенциального дохода индивидуального предпринимателя, применяющего патентную систему налогообложения, за расчетный период (год) не превышает 300 000 ₽, то такой индивидуальный предприниматель уплачивает страховые взносы на пенсионное страхование в фиксированном размере, установленном статьей 430 Налогового кодекса РФ.

В случае, когда размер потенциального дохода за расчетный период (год) превышает 300 000 ₽, с суммы превышения уплачивается дополнительный взнос в размере 1%.

Пример

За 2020 год у индивидуального предпринимателя сумма потенциального дохода по всем патентам составила 800 000 ₽. Следовательно, ему придется уплатить фиксированный взнос на пенсионное страхование в размере 32 448 ₽ (статья 430 НК РФ) и 1% от суммы превышения 800 000 – 300 000 = 500 000 ₽ в размере 5 000 ₽. Всего к уплате на пенсионное страхование за 2020 год: 32 448 + 5 000 = 37 448 ₽.

Утрата права на применение патентной системы налогообложения

^

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной систему налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения ().

Форма заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3), утвержденная приказом ФНС России от 12.07.2019 № ММВ-7-3/352@pdf (753 кб)

Загрузить

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ().

Когда ИП больше нельзя работать на патенте

У ИП пропадает право на патент при выходе за ограничения из п. 6 ст. 346.45 НК РФ. Вот главные:

— Доход с начала календарного года превысил 60 000 000 ₽.

Сумму смотрят по всем видам деятельности ИП, а не только по патентной. Если у ИП одновременно с патентом есть доход от деятельности на УСН, его тоже считают.

Например, ИП сдаёт в аренду помещения. На эту деятельность у него патент на год. На аренде за год ИП заработал 55 000 000 ₽. А в декабре продал одно из помещений за 10 000 000 ₽. Выручка от аренды была по ПСН, а от продажи по УСН. Вместе предприниматель заработал за год 65 000 000 ₽. Право на патент ИП утратил с начала года.

— У ИП стало больше 15 работников.

Считаются все работники в целом, а не только на патентной деятельности. Фрилансеров по договорам ГПХ тоже плюсуют.

— ИП стал вести деятельность на патенте не один, а с партнёром по договору о совместной деятельности.

— ИП сменил помещение. И торговый зал в магазине или зал для посетителей в общепите стал больше 150 квадратных метров или больше регионального ограничения для выбранной деятельности (обычно это 50 квадратных метров).

— У перевозчика грузов и пассажиров стало больше 20 машин.

Раньше ИП слетал с патента, если не оплатил его. С 2017 года право на патент не теряется из-за неуплаты. Предпринимателю просто насчитают пени и оштрафуют. Но не пересчитают налог по другой системе налогообложения.

Некоторые ИП оплачивают патент по льготной ставке в 0%. Льгота действует для бизнеса в научной, бытовой, производственной и социальной сфере. Если такой льготник сменит сферу деятельности, он утратит право на нулевую ставку, но не на патент в целом. Платить налог придётся по обычной ставке в 4 или 6 %.

Ещё бывают ситуации, когда ИП получил доход от деятельности, на которую у него нет патента. Например, есть патент на розницу, а ИП сдал часть магазина в субаренду. В этом случае ИП с патента не слетает. Но доход от аренды надо учесть в УСН — если она у ИП есть, или по общей системе.

Условия патента в Алтайском крае в 2021 году

Депутаты Алтайского краевого законодательного собрания 27 ноября 2020 года одобрили два закона, которые меняют условия применения патентной системы в регионе.

Что изменилось?

Предприниматели на патенте смогут платить меньше налогов, если работают в населенных пунктах, которые не относятся к административным центрам районов, или если там проживает менее 500 человек.

Это стало возможным благодаря пересмотру дифференциации групп муниципальных образований по размеру потенциально возможного годового дохода. Теперь все населенные пункты края поделили на 6 групп (ранее их было 4).

- Барнаул.

- Бийск, Рубцовск, Новоалтайск, Заринск, Белокуриха.

- Города Алейск, Славгород, Яровое. Административные центры: г. Камень-на-Оби, с. Алтайское, р.п. Благовещенка, с. Волчиха, с. Завьялово, г. Змеиногорск, с. Зональное, г. Горняк, с. Кулунда, с. Мамонтово, с. Михайловское, с. Павловск, с. Поспелиха, с. Ребриха, с. Родино, с. Топчиха, с. Троицкое, р.п. Тальменка, с. Шипуново.

- Остальные административные центры сельских и национальных районов, которые не указаны в 3-ей группе.

- Населенные пункты, которые не вошли в 3-ю и 4-ю группы, но в них проживает больше 500 человек.

- Населенные пункты края, где проживает менее 500 человек.

Группа муниципального образования влияет на размер потенциально возможного годового дохода, исходя из которого рассчитывается сумма налога.

Рассмотрим на примере стоимости патента на оказание парикмахерских и косметических услуг:

| Группа муниципальных образований | Размер потенциально возможного годового дохода |

| 1 | 305 тысяч рублей |

| 2 | 259 тысяч рублей |

| 3 | 244 тысячи рублей |

| 4 | 214 тысяч рублей |

| 5 | 183 тысяч рублей |

| 6 | 101 тысяч рублей |

Таким образом, предприниматель из поселка с населением менее 500 человек заплатит за патент на 70% меньше, чем владелец аналогичного бизнеса в г. Барнаул.

Важно! Дифференциация распространяется не на все виды деятельности. Например, при оказании услуг по перевозке грузов или пассажиров стоимость патента одинакова для всех групп

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Виды патентов

По закону патенты выдаются на строго определенные виды деятельности, по которым допускается упрощенная форма налоговых сборов. Перечень их прописан в налоговом кодексе РФ и ограничен 64 наименованиями. В ближайшие годы серьезное расширение списка видов деятельности на федеральном уровне, по которым будет выдаваться патент, не ожидается. Тем не менее, регионы могут на свое усмотрение увеличивать этот перечень, но только по тем видам деятельности, которые касаются оказания бытовых услуг населению. При этом распределение полученных средств вследствие продажи патентов происходит так: 90% идет в муниципальную казну, и лишь 10% отравляется в государственный бюджет.

Условно разделить весь перечень сфер бизнеса, по которым законодательство позволяет работать по патенту, можно на две группы:

- патенты на предоставление ремонтных работ;

- патенты на обслуживание населения;

- патенты на торговую деятельность.

К сведению! Патент можно получить не только по одному конкретному виду деятельности, а сразу по нескольким.

Внимание! Чтобы уточнить виды деятельности, по которым выдается патент в том или ином регионе, муниципальном/административном округе, нужно обратиться к специалистам местной налоговой инстанции

Как рассчитывается патентный налог

Как уже говорилось выше, оплата патента может колебаться от нескольких тысяч до десятков тыс. рублей. На итоговую стоимость напрямую влияют:

Как уже говорилось выше, оплата патента может колебаться от нескольких тысяч до десятков тыс. рублей. На итоговую стоимость напрямую влияют:

- вид деятельности, на который оформляется ПСН (по каждому из них в регионе определен годовой доход, который и является основой расчета величины налога);

- срок действия (до года);

- регион ведения бизнеса;

- наличие периода льгот;

- численность персонала (частный предприниматель может как работать в одиночку, так и нанять работников в количестве до 14 человек).

Стандартная ставка налога при переходе на ПСН составляет 6%. Она начисляется на налоговую базу, рассчитываемую из соотношения фиксированного годового дохода, срока, а также численности сотрудников.

Большинство ИП предпочтут заранее узнать, во сколько обойдется оформление патента. На сайте ФНС в свободном доступе размещена онлайн-форма «Расчет стоимости патента», с помощью которой любой желающий сможет рассчитать актуальный налоговый взнос.

Сохраните чек!

Мало просто заплатить за патент онлайн, необходимо еще и сохранить чек. Это обязательное требование, так как чек станет единственным доказательством совершения платежа, если возникнут какие-то проблемы. Кроме того, чек потребуется предоставить работодателю, так как он обязан знать, имеет ли иностранец право официально работать на территории РФ или нет.

Если вдруг чек потерялся или вы забыли его взять, выход есть: чек патента Сбербанк, конечно, не продублирует, но в отделении банка вы сможете получить заверенные уполномоченными сотрудниками документы, подтверждающие уплату, в самом Сбербанке.

Снятие ИП с ПСН

Снятие с учета осуществляется по основаниям представленным выше. Если предприниматель сам принимает решение о прекращение той или иной деятельности и, соответственно, применение ПСН, то он подает заявление в налоговый орган, которое рассматривается в течение 5 (пяти) рабочих дней.

Если же срок патента подходит к концу, а ИП так и не подал заявление ни о снятие с учета, ни о продление срока, то налоговый орган самостоятельно за 10 (десять) дней до прекращения действия специального режима снимает предпринимателя с учета.

Днем снятия с учета считает тот день, когда ИП перешел на обычную систему налогообложения или когда перестал заниматься видом деятельности, соответствующим ПСН.

Как перейти на ПСН (патентную систему налогообложения) — 5 простых шагов

Применение любого специального налогового режима осуществляется не автоматически. ПСН устанавливается только тогда, когда сам индивидуальный предприниматель обращается в налоговый орган.

Если он не посчитает нужным подать заявление, то ему придется платить налоги в общем порядке.

В 2016 году было введено новое правило по получению патента. Смысл его в том, что предприниматель сам определяет срок, на который ему будет предоставлено рассматриваемое право. В этом вопросе нет никаких ограничений, кроме временных рамок от одного месяца до года.

Пошаговая инструкция по получению патента для ИП

Обращение в налоговый орган с целью получения патента представляет собой совокупность действий, которые должны идти последовательно и выполняться в строгом соответствии со всеми требованиями закона.

Выделяют несколько конкретных шагов, которые позволят ИП перейти на патентную систему налогообложения (ПСН):

Шаг 1. Подача заявления в налоговый орган

Бланк данного документа всегда можно скачать на любом официальном ресурсе. Главное следить за тем, чтобы его образец был в актуальной редакции и действовал на момент обращения, иначе налоговый орган просто вернет документ обратно.

Скачать образец заявления на получение патента для ИП (31,4 кб., winrar)

Шаг 2. Заполнение бланка заявления

На сайтах налоговых органов есть образцы всех необходимых документов, именно поэтому заявление заполняется самостоятельно в строгом соответствии с представленными образцами.

Шаг 3. Необходимые документы

Для получения патента необходимо только заявление и паспорт гражданина. С данными документами нужно обращаться в налоговый орган в регистрирующее окно.

Сотрудник должен предоставить расписку, что все бумаги были получены, чтобы в дальнейшем было подтверждение начала процедуры получения патента.

Шаг 4. Срок рассмотрения

Срок рассмотрения заявления на получение патента 5 (пять) рабочих дней. Спустя это время необходимо снова обратиться в налоговый орган. Патент будет предоставлен на основании паспорта и расписки о сданных на получение патента документов .

Шаг 5. Оплата патента

ИП передается патент, а также реквизиты, по которым он обязан оплатить установленную сумму за получение данного документа. Это последний шаг, после которого к индивидуальному предпринимателю будет применяться специальный налоговый режим – ПСН.

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Платим через терминал

Если временно отсутствует доступ в интернет или возникли проблемы с авторизацией в системе онлайн-банкинга, за патент заплатить можно через терминал. При себе следует иметь банковскую карту.

Оплата через терминал обычно не вызывает проблем, но на всякий случай приведем инструкцию:

- Вставьте карту и введите пин-код для авторизации.

- Зайти в раздел «Платежи/Налоги/ФНС/Оплата патента».

- Укажите реквизиты службы, в адрес которой производите платеж.

- Введите нужную сумму.

- Укажите свои персональные данные (или информацию о том человеке, за которого платите).

- Проверьте всю информацию, подтвердите платеж и заберите квитанцию.

Можно внести и наличные – терминалы их принимают, но в таком случае все равно понадобится карта и ввод пин-кода. После авторизации нужно будет указать способ оплаты наличными.

Используя возможности Сбербанка Онлайн, можно заплатить за патент, не выходя из дома. Сервисом удобно пользоваться через сайт и мобильное приложение, которое доступно для бесплатного скачивания в Google Play и AppStore. Альтернативный способ перевести деньги – использовать ближайший к дому терминал, который принимает как карты, так и наличные. Вносить платеж рекомендуется хотя бы за 3 суток до крайнего срока. Напоминание об этом владелец патента получает на телефон в виде СМС.

Все доступные способы оплаты патента через Сбербанк Онлайн Ссылка на основную публикацию