Понятие налога и сбора

Содержание:

Подойдет для компаний с небольшим оборотом

Государство, очевидно, делает правильные шаги — Россия движется к цивилизованным странам, которые заинтересованы не только в ресурсной экономике, но и в том, чтобы малый бизнес быстро рос, считает основатель Fotozona Lab Ираклий Наскидов. По его словам, при таком режиме повысится собираемость налогов и появится возможность обелить доходы граждан.

Режим идеально подойдет для малого бизнеса, согласна индивидуальный предприниматель Лариса Ковальчук. По ее словам, подобное уже применялось в начале 2000-х годов. «Мы платили налог УСН, и эта сумма распределялась по всем фондам. Страховых взносов за себя предприниматели не платили», — вспоминает она.

Расклад, при котором ФНС контролирует расходы и поступления по банковскому счету и ККТ и сама рассчитывает налог для предпринимателей, будет удобен для малого бизнеса, так как снимет часть головных болей по подготовке и подаче отчетности, сократит связанные с этим издержки, полагает гендиректор платформы «Рокет Ворк» Анастасия Ускова.

Самостоятельный расчет налогов ФНС также исключит возможность ошибки в расчетах бухгалтера, из-за чего происходит неправильная подача сведений. «В итоге налоговая считает это за нарушение законодательства и блокирует счета компании. Такой процесс полностью исчезнет, если ФНС будет рассчитывать налоги самостоятельно», — говорит основатель и директор по развитию Promobot Олег Кивокурцев.

Также предприниматель видит плюсы в налоговом режиме сроком на один месяц. По словам Кивокурцева, это позволит минимизировать риск кассового разрыва, как это зачастую происходит у предприятий, которые «живут сегодняшним днем» и вынуждены кредитоваться в конце года для уплаты налогов.

«Интересной» инициативу ФНС называет доцент РЭУ им. Г.В. Плеханова, глава регионального отделения Партии Роста в Липецкой области Вадим Ковригин.

Основная система налогообложения, которая подразумевает максимальное количество налоговых обязательств

Общая система налогообложения используется в налоговом законодательстве по умолчанию и автоматически присваивается всем вновь открывающимся компаниям. Пользователи такого режима обязаны уплачивать в бюджет следующие налоги:

- Налог на прибыль, которая остаётся в распоряжении предприятия, в размере 20 %. Индивидуальные предприниматели уплачивают НДФЛ по ставке 13 %.

- Налог на добавленную стоимость, являющийся принципиально важным начислением во взаимоотношениях между компаниями, так как имеет возможность уменьшаться за счёт произведённых платежей. Очень часто именно этот налог становится основным препятствием при выборе системы налогообложения в России.

- Земельные и имущественные налоги актуальны для компаний, имеющих на балансе основные амортизируемые фонды.

- Страховые взносы, размер которых зависит от фонда заработной платы сотрудников.

- Налог на транспорт, рассчитываемый с учётом мощности автомобиля.

На первый взгляд список налогов может показаться внушительным, но на практике такая система имеет массу преимуществ.

Пониженная ставка налога при УСН: кто на нее имеет право

Вместе с увеличением доходов на УСН в 2021 изменения для упрощенцев коснулись и лимита по численности.

При росте количества сотрудников с 100 до 130 человек также можно применять УСН. Лимит УСН 2021 года увеличен. Но рост численности – это необходимость перехода на увеличенную налоговую ставку:

- 8%, если объект налогообложения — «доходы»;

- 20%, если «доходы минус расходы».

Таким образом, по 266-ФЗ (от 30 июля 2020) предусмотрены расширенные возможности для использования УСН.

Теперь ставки можно разделить на три категории:

- Традиционные – 6% и 15% на упрощенке с количеством работников 100 и менее человек; доходом до 150 млн рублей.

- Повышенные – 8% и 20% с квартала, в котором зафиксировано превышение: до 130 сотрудников и (или) до 200 млн рублей дохода.

- Сниженные. Они действуют для некоторых регионов. Закон разрешает местным властям вводить налоговые каникулы, во время которых можно либо вообще не платить налоги, либо же применять пониженную ставку УНС на 2021 год.

Региональные законы предполагают снижение ставки до 1-5% (это предусмотрено также 346.20 НК РФ). Особые условия могут быть распространены либо на всех ИП и ООО на УСН в регионе, либо же на какие-то специфические категории, которые власти решили развивать.

Например, в Крыму и Севастополе для всех «упрощенцев» в 2021 году предусмотрена 3% ставка. В других же регионах предприниматели из научной, социальной сфер могут рассчитывать на двухлетние налоговые каникулы (ставка 0%).

Кроме того, в большинстве регионов России «упрощенцам» из сфер, которые пострадали от мер для борьбы с коронавирусной инфекцией, предложены льготные ставки (по региональным законам от 2020 года).

Вернемся к теме повышенных ставок УСН и новым правилам. Повышенные ставки УСН в народе назвали «переходным периодом» для компаний.

Считается, что высокую ставку в 8% и 20% смогут использовать те компании, у которых внезапно бизнес пошел в гору. То есть компания сможет подготовиться к применению общей системы налогообложения, нанять дополнительного бухгалтера, не уходя с УСН.

Использовать переходный период можно так долго, как это требуется. Главное, не выходить за рамки 200 млн рублей дохода и 130 человек в найме.

У предпринимателей, только перешедших на УСН, возникают вопросы по расчету налога. Поэтому разберем принцип для гипотетической . Представим, что компания имеет меньше 100 человек работников, однако доходы в течение года растут.

Из таблицы видно, что в первом и втором квартале совокупные доходы компании были 140 млн рублей, поэтому предприятие может использовать ставку в 6% для расчета авансовых платежей за 1 и 2 кварталы. Таким образом, аванс за первый квартал составит 4,8 млн рублей, за второй — 3,6 млн рублей. Всего — 8,4 млн.

Результаты третьего квартала показали сравнительно невысокий доход. Однако сумма доходов за первые 9 месяцев превысила планку 150 млн. Поскольку лимит до 200 млн не был превышен, фирма может использовать ставку в 8%. Налог за 3 квартал — 3,2 млн рублей.

Доход за 4 квартал делает невозможным использование УСН, так как превышен лимит в 200 млн. Всего доходы за год составили 220 млн рублей. Следовательно, фирма не может использовать УСН и должна применять общую систему налогообложения.

Автоматизируйте бухгалтерскую и налоговую отчетность при помощи программы Класс365. Вы сможете контролировать денежные потоки в компании, а личный календарь напомнит о сроках сдачи отчетов и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас>>

В новой форме декларации, которая была утверждена в 2021 году, изменения по ставкам УСН также прописаны. Речь о строке 101 в разделе 2.1.1 и 201 в разделе 2.2. Необходимо прописать код признака: 1 — стандартная; 2 — повышенная ставка.

Кроме этого, новая версия документа содержит показатель «Код налоговой льготы», который налоговики будут использовать для автоматизации сбора сведений о налоговых поступлениях в регионах.

Новая декларация может подаваться как в электронном, так и в бумажном формате.

Есть вероятность, что с 1 июля 2021 года будет отменена декларация для тех предпринимателей на УСН «доходы», которые используют онлайн-кассы. Пока в Госдуме рассматривается такой законопроект. Однако отказ от декларации предполагает, что в ФНС будут сами автоматически рассчитывать налог по фискальным документам. Это сопряжено с необходимостью технического апгрейда.

Характеристика упрощенной системы налогообложения

В противовес общей системе выступает упрощенная. При ее применении можно выбрать что конкретно будет облагаться налогом – только доход или доход, уменьшенный на величину расходов. Объект налогообложения, кстати, можно поменять. Это возможно не чаще одного раза в год, с начала нового года.

| Объект обложения налогом | Ставка налога | Подача декларации |

| Доходы | Общепринятая ставка 6%

В зависимости от вида деятельности и региона может быть снижена Сумма налога вычисляется от величины всех доходов организации или предпринимателя |

Декларация годовая, подается 1 раз в год в срок: ü Организации – до 1 апреля ü Предприниматели – до 30 апреля |

| Доходы минус расходы | Ставка в общем случае составляет 15%

В зависимости от вида деятельности и региона может быть снижена Сумма налога вычисляется от разницы величин всех доходов и расходов организации или предпринимателя |

Обычно упрощенная система является одной из самых выгодных для налогоплательщиков.

Чтобы применять УСН, необходимо соблюдать условия:

- Доходы за 9 месяцев предыдущего года не могут превышать 112,5 млн. рублей, за год – 150 млн. рублей

- Численность наемного персонала не может превышать 100человек

- Максимальная величина остаточной стоимости основных средств должна быть не выше 150 млн. рублей

- Не более 25% уставного капитала может быть в собственности другого юридического лица

Каждый квартал у налогоплательщиков, применяющих такой режим, возникает обязанность по уплате авансов по налогу. Платеж нужно перечислить в бюджет до 25 числа.

При применении системы бухгалтерский учет может вестись в упрощенном варианте. В обязанность любого предпринимателя или компании входит составление книги учета доходов и расходов.

Совмещать упрощенную систему с общей не представляется возможным. Так указано в письме Минфина №3-11-06/251596 от 08.09.2015 года.

Какие налоги необходимо платить на общей системе налогообложения в 2021 году

Основные налоги ОСНО

Обратите внимание! В 2020 году сроки уплаты налогов и подачи отчетности для некоторых ИП и организаций были перенесены в связи с эпидемией коронавируса. Однако теперь все отсрочки закончились

Подробно о сроках переноса читайте в статье.

В таблица ниже представлены все основные налоги, которые необходимо платить на ОСНО:

| Вид налога | Налоговая ставка | Срок уплаты | Кто платит |

|---|---|---|---|

| Налог на прибыль организаций | 20% |

Авансовые платежи (для организаций, отвечающих признакам п. 3 ст. 286 НК РФ) – в течение 28 дней с момента окончания отчетного периода (квартала) Ежемесячные авансовые платежи – до 28 числа каждого месяца Налог по итогам года – до 28 марта года, следующего за отчетным |

Организации |

| НДФЛ |

13%, 15%, 30% |

Авансовые платежи до 25 апреля, 25 июля, 25 октября Налог по итогам года – до 15 июля года, следующего за отчетным |

ИП |

| НДС | 0%, 10%, 20% | Не позднее 25 числа каждого месяца, следующего за истекшим налоговым периодом (кварталом) по 1/3 суммы каждый месяц или единой суммой до 25 числа месяца, следующего за прошедшим кварталом | Организации и ИП |

| Налог на имущество организаций | не > 2,2% (устанавливаются местными властями) | Налог и авансовые платежи уплачиваются согласно срокам, устанавливаемым нормативными актами субъектов РФ | Организации |

| Налог на имущество физических лиц | от 0,1% до 2% (устанавливаются местными властями) |

Налог за год подлежит уплате до 1 декабря года, следующего за отчетным |

ИП |

Налоги и платежи за работников

ИП и организации на ОСНО обязаны со всех доходов, выплачиваемых своим сотрудникам (в том числе работающим на гражданско-правовой основе), удерживать НДФЛ, а также перечислять страховые взносы во внебюджетные фонды.

Более подробно про налоги и платежи за работников.

Фиксированные взносы ИП

Все индивидуальные предприниматели независимо от выбранной системы налогообложения и наличия сотрудников обязаны каждый год платить фиксированные страховые взносы «за себя».

В 2021 году их размер остался без изменений и составляет 40 874 руб.

Более подробно про фиксированные взносы ИП.

Элементы налоговой системы Российской Федерации

Налоговый кодекс – это кодифицированный законодательный акт, устанавливающий систему налогов и сборов в РФ.

1 часть — в 1998 году Госдумой и Советом Федерации, вступила в силу

1 января 1999 г.

2 часть – принята в 2000 году, вступила в силу 1 января 2001 г.

Так, с 1 января 2003 года введены поправки:

- введён транспортный налог

- упрощённая система налогообложения

На сегодняшний день действует редакция от 15 февраля 2016 года.

Налоговая политика – это налоговый механизм, который используется для взимания налогов. Она называется фискальной политикой государства.

Основные направления налоговой политики в РФ

- создание эффективной и стабильной налоговой системы

- обеспечение устойчивости госбюджета, поддержание его сбалансированности

- поддержка инвестиций

- повышение предпринимательской активности

- сокращение теневой экономики

- поддержка малого и среднего бизнеса (например, снижение налоговой ставки, упрощение процедуры регистрации)

- упрощение налогового администрирования

Налоговую систему РФ можно определить как совокупность всех налогов и сборов, принятых в России, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный.

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах и сборах также делится на 3 уровня:

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

Кроме того, на основании НК РФ Минфин РФ и ФНС РФ разрабатывают приказы, разъяснения, пояснения, письма и другие подобные документы. Они необходимы для конкретизации положений и статей НК РФ и других федеральных законов РФ в области налогообложения. Такие документы разъясняют непонятные с точки зрения налогоплательщиков ситуации и могут составляться на основании их обращений.

Подробнее о федеральных, региональных и местных налогах читайте в этой статье.

В структуру налоговой системы России включены:

- все налоги, страхвзносы и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ.

К системе налоговых органов РФ относятся:

- Министерство финансов РФ.

- Федеральная налоговая служба РФ.

Минфин РФ определяет главные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти.

Главными функциями ФНС РФ являются:

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

О налоговых проверках читайте в нашей одноименной рубрике «Налоговые проверки».

ФНС РФ — это объединенная система всех налоговых органов. В ее состав входят:

- Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ.

- Межрегиональные инспекции ФНС по каждому федеральному округу. У них в подчинении находятся межрегиональные инспекции по крупнейшим налогоплательщикам, по централизованной обработке данных (ЦОД), а также межрайонные инспекции.

Особенность работы предприятия и ИП на УСН

Главные отличительные особенности работы на УСН в основном сводятся к следующим аспектам:

Применение УСН допускается в том случае если плательщик налогов способен соответствовать определенным показателям, которые ограничивают возможность использования данного налогового режима:

- размер штата сотрудников;

- типы доходов;

- размер доли участия в организации других юрлиц;

- остаточная цена объектов, принадлежащих к основным средствам;

- размер дохода (процедура определения предельных показателей величины дохода указана в отдельных положения НК РФ).

Плательщик налогов при использовании УСН выбирает самостоятельно базу налогообложения. В – этом случае можно использовать как «доходы», так и «доходы минус расходы». Процедура обложения налогом происходит с использованием стандартной ставки 6 процентов в отношении доходов и 15 процентов в отношении доходов при минусе расходов. Для снижения налоговой нагрузки требуется выбрать объект налогообложения исходя из специфики коммерческой деятельности организации.

Весь полученный доход и все расходы организации при использовании УСН должны учитываться с использованием кассового оборудования, а также фиксироваться в специальной доходно-расходной книге. Такая книга и кассовый аппарат будут выступать в качестве налогового регистра

Кроме того, важно учесть, что далеко не все расходы производства могут быть использованы для снижения налоговой нагрузки. В отдельных положения НК можно найти конкретные требования, которые предъявляются к расходам при применении УСН.

Размер налогового начисления составляет 15 процентов и имеет определенное ограничение по размеру минимальной суммы

Данную сумму необходимо уплатить даже в том случае если по итогам коммерческой деятельности организация понесла финансовые убытки;

Налог, который начисляется по 6-процентному тарифу может снижаться на 50 процентов коммерческими организациями и до 100 процентов ИП на размер выплаченных страховых выплат и ряда иных платежей. Дополнительный размер уменьшения возможно получить в счет погашенных реализационных сборов.

В ряде ситуаций объем реализационного налога снижается упрощенным сбором до 50 процентов.

При использовании УСН длительность фискального периода составляет ровно один календарный год. По истечении данного срока необходимо предоставить в отдел ИФНС финансовую декларацию. Одновременно с этим необходимо ежеквартально производить оплату авансовых платежей.

Применять фискальный режим УСН можно как с момента начала работы зарегистрированной компании или ИП, так и с начала календарного года. На добровольных начала возможность смены налогового режима, а также объекта налогообложения, наступает лишь с начала нового налогового периода.

Налоговый кодекс РФ

Единый налог на вмененный доход

Этот специальный режим достаточно широко распространен среди налогоплательщиков. Он применяется только к определенным видам деятельности.

В отличие от других режимов, обложению подлежит не фактический доход, полученный предпринимателями, а вмененный, специально установленный.

Такую систему можно применять, если:

- Самое главное условие – спецрежим должен быть установлен на региональном уровне

- Компания или предприниматель должны вести деятельность, подпадающую под ЕНВД

- Численность персонала не должна превышать 100 человек

- Налогоплательщик не может быть крупнейшим

- Доля других юридических лиц в уставном капитале не может превышать 25%

Ставка налога колеблется в пределах от 7,5% до 15%, в зависимости от региона.

| Событие | Дата сдачи декларации/уплаты налога | Нормативный акт |

| Перечисление платежей по налогу | Каждый квартал, до 25 числа | Пункт 1 статьи 346.32 НК РФ |

| Подача декларации | Каждый квартал, до 20 числа | пункт 3 статьи 346.32 НК РФ |

Все, у кого есть наемные работники, кроме декларации ЕНВД, сдают еще зарплатные отчеты по работникам.

ВАЖНО! В связи с тем, что налог считается от вмененного дохода, установленного законодательно, при росте реальных доходов налог не увеличивается

Режим очень удобен, если компания или предприниматель работают с физическими лицами или другими спецрежимниками.

Плательщики НДС

Плательщики НДС являются всеми юридическими лицами независимо от форм собственности, выполняющих продуктивную и другую деловую активность включая предприятия с иностранными инвестициями; подошва (семья) частные предприятия, и также отделения, отделы и другие отдельные подразделения предприятий, которые находятся на территории Российской Федерации и независимо понимании товаров (работы, услуги). Частные предприятия НДС, которые не являются юридическими лицами и также малыми предприятиями, которые прошли к упрощенной налоговой системе, не платят.

Официально в соответствии с законом налог взимается от предпринимателя, но фактически конечный потребитель, который платит его после закупки в цене на товары, становится своим плательщиком (транспортная компания).

НДС действуют как объектные обороты товаров, выполненных работ, предоставленных услуг. В случае продажи товаров самопроизвольность товары и купил на стороне, рассмотрены, в случае исполнения работ — суммы строительства, исследования и технологических и других работ развития; в случае предоставления услуг — доход, полученный от предоставления услуг телекоммуникационными службами, транспортом, жильем и коммунальными услугами и также рекламой, инновационной. Оборот присоединяется к любым деньгам, полученным предприятиями, если их получение связано с вычислениями для платежа товаров (работы, услуги), включая финансовую помощь от других предприятий, пополнения фондов особого назначения, авансовых платежей, штрафов, пени, полученные для нарушения договора поставки товаров, и т.д.

В случае НДС предоставлены налоговые льготы ответственности. Так, освобождены от налогообложения: фонды, переданные в разрешенном к выпуску капитале предприятий, экспортируемых товаров и услуг из границ СНГ, аренды, операции, связанные с адресом денег, валют, банкнот и ценных бумаг, услуги культурных учреждений, искусства, и т.д. постановление правительства Российской Федерации от 20 декабря 1997, утвердили Запас, чтобы не подвергнуть выпуск от НДС (шина для автомобилей, изделий из меха, продуктов железной и цветной металлургии, и т.д.).

Ставки НДС установлены на сумму 10 и 20% Первые действия для пищевых продуктов (кроме подлежащего обложению акцизом) и товары для детей согласно спискам, утвержденным по приказу правительства Российской Федерации; второе — на других товарах, работах, услугах, включая подлежащие обложению акцизом пищевые продукты. Для розничных компаний, обслуживания потребителей, и также предприятия, предоставляющие, оплатили услуги, которые понимают товары (работы, услуги) по ценам и ставкам включая НДС по ставкам 10, и применены 20%-е расчетные курсы 9,09 и 16,67%.

После определения оборота товаров (работы, услуги), посчитано учреждение налогового размера налоговых льгот и ставок умножением налогооблагаемого оборота ставкой. На практике плательщик вводит бюджет различие между суммой налога, полученной от покупателя для реализованных товаров (работы, услуги), и сумма налога, оплаченная поставщикам для материальных ценностей т.е. испытательного механизма, работает. Испытательный механизм является возможностью для предприятий, чтобы исключить из суммы НДС, полученной от покупателя в случае продажи товаров (работы, услуги) сумму НДС, оплаченную поставщику для полученных товаров (работы, услуги). Предприниматели имеют право на возмещение (компенсация от бюджета) в случае выполнения следующих условий:

1) купленные товары (работы, услуги) должны быть оплачены поставщику, т.е. в источнике и документы расчета, сумма НДС распределена отдельно;

2) купленные товары (работы, услуги) должны быть кредитованы, т.е. приняты на балансовом учете;

3) купленные материальные ценности должны использоваться в производственных целях;

4) получая от поставщика счетов-фактур.

Налоговая система РФ и проблемы ее совершенствования

Основное направление деятельности налоговой системы — это создание рационального, эффективного и справедливого механизма, который бы обеспечил достойный экономический рост всему государству. Однако, как показывает практика, ключевым направлением становится повышение стимула к сбору фискальных платежей.

В то же время повышение стимулов к собираемости фискальных обязательств позволило российской экономике выйти на новый, более высокий уровень развития. Это связано с тем, что законодатели предложили рациональные виды и режимы налогообложения, сокращающие фискальную нагрузку плательщиков. А следовательно, большинство экономических субъектов решило выйти из теневой экономики. Однако действующие подходы несовершенны и требуют многочисленных изменений.

Только для предпринимателей! Патентная система налогообложения

Патентная система появилась не так давно и завоевала свою нишу поклонников.

При такой системе налогоплательщик покупает патент на ведение той или иной деятельности. Сделать это можно на срок до 12 месяцев.

Для того, чтобы можно было применять данную систему, нужно соблюсти следующие условия:

- Численность работников не должна превышать 15 человек

- Ограничение по полученным доходам составляет 60 млн. рублей

- Деятельность не может вестись по договорам простого товарищества и доверительного управления

Ставка налога по общему правилу составляет 6%, однако Крым и г.Севастополь могут применять пониженную ставку.

Если у предпринимателя есть сотрудники, то нужно заплатить за них страховые взносы и НДФЛ, а также сдать зарплатные отчеты.

При патентной системе обязательным условием является ведение книги учета доходов.

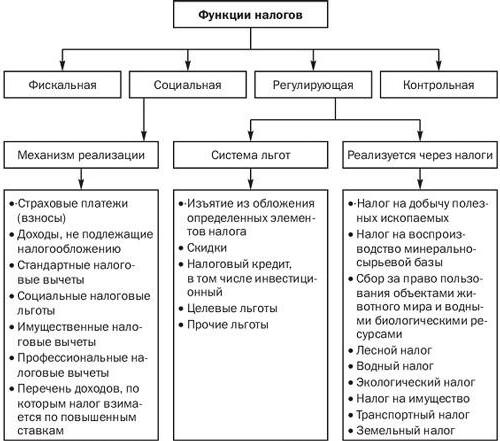

Функции налогов

В продолжение разговора о налоговой системе, видах и функциях налогов, осталось рассказать о последнем пункте. Функций выделяют несколько:

- Фискальная функция — наиболее важная. Именно благодаря ей формируется бюджет государства.

- Социальная — перераспределение доходов в пользу социально незащищенных слоев.

- Регулирующая — решение с помощью налоговой политики определенных задач государственного уровня. Имеет стимулирующую, дестимулирующую и воспроизводственную подфункции.

- Контрольная — отслеживание государством своевременности и полноты финансового трафика в казну.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Страховые взносы

Кроме указанных платежей, любые организации и ИП платят страховые взносы с выплат работникам. Обычная ставка страховых взносов составляет:

- 22 % — на пенсионное страхование;

- 2,9 % — на социальное страхование;

- 5,1 % — на медицинское страхование.

Некоторые категории страхователей на спецрежимах имеют право на применение пониженной ставки страховых взносов. Она устанавливается в размере 20 % на пенсионное страхование. Взносы в ОМС и ФСС не уплачиваются вовсе. Право на пониженную ставку имеют:

- организации и ИП на УСН с основными видами деятельности, поименованными в пп. 5 п. 1 ;

- ИП на ЕНВД, имеющие лицензию на фармацевтическую деятельность;

- ИП на ПСН

ИП также независимо от применяемой системы перечисляют страховые взносы за себя:

- фиксированный платеж (независимо от полученного дохода): устанавливается ежегодно. В 2020 г. он равен 36 238 руб.;

- допвзнос в ПФР в размере 1 % с суммы превышения дохода 300 000 руб. за год.