Калькулятор налога на имущество юрлиц

Содержание:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

-

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

-

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов

муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

Ошибка в расчете налога: правила исправления

Если плательщик самостоятельно обнаружил ошибку в сумме имущественного налога, то ему следует обратиться в ИФНС, которая составила налоговое уведомление, с заявлением. Форма заявления может быть приложена к налоговому уведомлению или же ее можно взять в ФНС. В заявлении обязательно указывается:

- ФИО налогоплательщика и его ИНН;

- номер и дата ошибочного налогового уведомления.

Обратите внимание, заявитель не должен указывать в заявлении причину допущенной ошибки. Но при желании он может приложить документы, подтверждающие ошибку в расчете суммы налога

ФНС обязано в течение 30 дней после получения заявления рассмотреть и исправить ошибку. Налогоплательщику направляется новое налоговое уведомление с уточненной суммой налога к уплате. Если специалистам налогового органа потребуются какие-либо подтверждающие документы, то срок корректировки суммы налога может быть увеличен до 60 дней.

Новые правила по расчету налоговых отчислений

Учет кадастровой стоимости объекта в расчете платежей регулируется российским налоговым законодательством (пункт 1 статьи 402 НК РФ). В редких случаях показатель не учитывается, если в отдельных регионах страны не принят соответствующий нормативный документ, подтверждающий применение этого параметра в исчислении налоговых платежей.

Новые правила исчисления вступали в силу постепенно. Перечень российских регионов, которые перешли к использованию кадастровой стоимости в определении размера налога, пополнялся поэтапно.

Использование видоизмененной схемы исчисления платежей зафиксировано во многих субъектах России за последние несколько лет. Подробно — в таблице.

|

Год |

Количество субъектов РФ |

|

2016 |

28 |

|

2017 |

49 |

|

2018 |

63 |

|

2019 |

70 |

|

2020 |

Планируется в 74 |

|

2021 |

Планируется в 84 |

Чтобы предотвратить резкое повышение уровня нагрузки на плательщика в 2021 году, российское законодательство предусматривает ряд мер. В ходе исчисления налога на личное имущество физических лиц действует несколько правил:

- Можно оформить налоговый вычет на жилой дом, квартиру или комнату по кадастровой стоимости — 50, 20 и 10 квадратных метров от указанных видов недвижимости соответственно.

- Если в семье трое и больше несовершеннолетних, можно получить повышенные налоговые вычеты в виде квадратных метров: 7 – если во владении жилой дом, 5 – если квартира.

- Первые три года предусмотрены понижающие коэффициенты: 0,2, 0,4 и 0,6 с первого по третий год соответственно.

- Спустя два года налог не может повышаться на более чем 10 процентов, кроме как в отношении торгово-офисных помещений.

- Определен ряд категорий людей, которые могут пользоваться льготами — не платить налог по одному из видов имеющейся недвижимости. Можно не платить за одну квартиру, один гараж или комнату. Исключение — объекты, которые используются в предпринимательской сфере.

Если во владении только часть имущества, то собственник должен внести налоговый платеж только за свою долю

Важно знать, что все установленные льготы на настоящий период сохраняются даже при переходе на новую систему исчисления налоговых платежей. Определением размера выплаты занимаются налоговые органы на местах.

Интересно! Налог на имущество в 2021 году для юридических лиц

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Периодичность уплаты налогов и сдачи отчетности

Соблюдение сроков предоставления отчетности и перечисления налогов позволит избежать штрафных санкций и дополнительных проверок деятельности предприятий со стороны налоговых органов. Как правило, даже в случае отсутствия налогооблагаемой базы и начислений предоставление отчетности обязательно.

| Наименование налога (платежа) | Ставки | Сроки уплаты | Сроки и вид предоставления отчетности |

| НДС | 0% — при экспорте;10% — на продовольственные, детские товары, книжную продукцию, медицинские товары и др.;18% — на прочие товары и услуги. | Ежеквартально, не позже 25 числа последующего после отчетного квартала месяца | Декларация предоставляется в электронном виде ежеквартально, не позже 25 числа последующего после отчетного квартала месяца |

| Налог на прибыль | 9% — доходы от процентов по ряду государственных ценных бумаг;

10% — доходы нерезидентов-перевозчиков; 20% — основная ставка; 30% — прибыль иностранных компаний, прибыль от добычи углеводородного сырья в море, и др. |

Ежеквартально, не позже 28 числа идущего после отчетного квартала месяца | Декларация предоставляется ежеквартально, не позже 28 числа идущего после отчетного квартала месяца |

| НДФЛ | 9% — по дивидендам до 2015 г., процентам по облигациям с ипотечным покрытием, эмитированным до 2007 г.;

13% — базовая ставка для ФЛ, в том числе для доходов по дивидендам с 2015 г.; 15% — дивиденды ФЛ-нерезидентов; 30% — прочие доходы ФЛ-нерезидентов; 35% — от выигрышей, призов и пр. |

В момент выплаты доходов | Реестр ф. 2-ндфл предоставляется предприятиями ежегодно до 1 апреля идущего за отчетным года |

| Акцизы | Твердые, адвалорные и комбинированные, дифференцированы по видам товаров | Ежемесячно до 25 числа следующего за отчетным месяца, по прямогонному бензину и этиловому денатурированному спирту – до 25 числа 3-го месяца, идущего после отчетного | Декларация подается каждый месяц до 25 числа следующего за отчетным месяца, по прямогонному бензину и этиловому спирту – до 25 числа 3-го месяца, идущего после отчетного |

| Взносы на обязательное социальное страхование | 2,0-2,9% в зависимости от категории плательщиков | Ежемесячно, до 15 числа последующего после выплаты месяца | Отчетность по ф. 4-ФСС ежеквартально до 20 числа последующего после отчетного квартала месяца |

| Взносы на пенсионное обязательное страхование | 22% | Ежемесячно, до 15 числа месяца, идущего за месяцем выплаты | Ежеквартальный отчет по ф. РСВ-1 до 15 числа 2-го месяца, идущего после отчетного квартала |

| Налог на имущество | Рассчитывается на основе кадастровой стоимости | Ежеквартально до 30 числа последующего после отчетного квартала месяца, за год – до 30 марта отчетного года | Декларация предоставляется ежеквартально до 30 числа последующего после отчетного квартала месяца, за год – до 30 марта отчетного года |

| УСН | 6% от дохода либо 15% от дохода за вычетом расходов | Ежеквартально – авансовые платежи до 25 числа месяца, следующего после отчетного квартала | Декларация ежегодно до 31 марта года, последующего за отчетным – для ООО, для ИП – до 30 апреля |

| Единый С/Х налог | 6% от дохода за вычетом произведенных расходов | За 1 полугодие – до 25 числа последующего за окончанием полугодия месяца, за год – до 31 марта последующего года | Декларация ежегодно до 31 марта года, последующего за отчетным |

| ЕНВД | 15% от суммы вменённого дохода | Ежеквартально – авансовые платежи в срок до 25 числа последующего после отчетного квартала месяца | Декларация ежеквартально до 20 числа последующего после отчетного квартала месяца |

| Патентная система | 6% от размера потенциально возможного дохода | При действии патента до 6 мес. – в полной сумме до момента окончания срока действия патента, более 6 мес. – 1/3 суммы налога в первые 90 дней, оставшиеся 2/3 – до окончания времени действия патента | Предоставление декларации не предусмотрено |

Расчеты по транспортному налогу.

Отдельного счета для отражения расчетов по транспортному налогу Инструкция № 157н не предусматривает, поэтому их учет следует вести в составе расчетов по прочим платежам в бюджет на счете 0 303 05 000.

Транспортный налог устанавливается гл. 28 НК РФ и законами субъектов РФ о налоге. Устанавливая налог, законодательные (представительные) органы субъектов РФ утверждают налоговую ставку, налоговые льготы, порядок и сроки уплаты налога.

Плательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения (п. 1 ст. 358 НК РФ).

Транспортный налог исчисляется исходя из мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства.

Размеры налоговых ставок указаны в ст. 361 НК РФ. При этом регионы вправе увеличить (уменьшить) их не более чем в десять раз. Ставки устанавливаются в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства.

Налог на дорогостоящие автомобили рассчитывается с учетом повышающих коэффициентов в соответствии с п. 2 ст. 362 НК РФ.

Транспортный налог исчисляется по итогам календарного года. По итогам каждого квартала исчисляются авансовые платежи по налогу. Заметим: законами субъектов РФ для отдельных категорий налогоплательщиков может быть установлено право не исчислять и не уплачивать авансовые платежи (п. 1, 2.1, 6 ст. 362 НК РФ).

Операции по начислению и перечислению в бюджет транспортного налога отражаются в бухгалтерском (бюджетном) учете следующим образом:

|

Содержание операции |

Казенные учреждения |

Бюджетные (автономные) учреждения |

||

|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Начислен налог на имущество |

1 401 20 291 1 109 xx 291 |

1 303 05 731 |

0 401 20 291 0 109 xx 291 |

0 303 05 731 |

|

Уплачен налог в бюджет |

1 303 05 831 |

1 304 05 291 |

0 303 05 831 |

0 201 11 610

забалансовый счет 18 (КВР 852 / |

Сумма транспортного налога, исчисленного казенным учреждением культуры за 2018 год, составила 25 000 руб.

Операции по начислению и перечислению налога в бюджет отразятся в бюджетном учете согласно Инструкции № 162н следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Начислен транспортный налог |

1 401 20 291 |

1 303 05 731 |

25 000 |

|

Перечислен налог в бюджет |

1 303 05 831 |

1 304 05 291 |

25 000 |

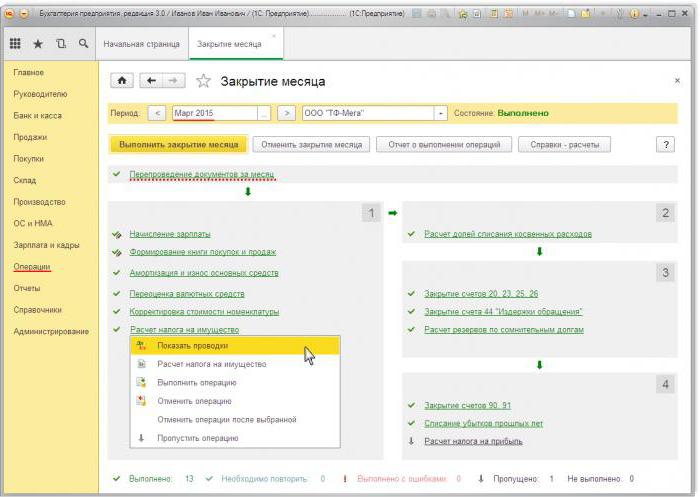

Проводки по начислению налога на имущество в 1с 8.3

Чтобы рассчитать сумму налога в 1С, нужно заполнить карточку ОС. Для этого сначала нужно оприходовать объект документом «Поступление товаров» с видом операции «Оборудование». В документе следует указать количество объектов и первоначальную сумму. В результате проведения документа формируются проводки: ДТ08 КТ01 и ДТ19 КТ60. Дальше нужно создать и провести документ «»Принятие ОС к учету». Этот документ завершает процесс формирования первоначальной стоимости и вводит его в эксплуатацию. Сформированную балансовую стоимость можно будет посмотреть в отчете «ОСВ по счету» 08.

Налоговая декларация находится в разделе «Регламентированная отчетность». Для автоматического формирования данных нужно выбрать конкретную форму отчета и нажать кнопку «Заполнить». Программа выводит среднюю стоимость за год, а затем осуществляет начисление. Окончательная сумма отражается в Разделе 1. Если расчет осуществляется по кадастровой стоимости, то окончательный результат отражается в Разделе 3.

Как проверить

Налоговики наказывают за существенные ошибки в расчетах налоговиков. Чтобы исключить неточности в исчислении фискальных платежей, рассчитывайте налог на имущество в 2021 году для бюджетных учреждений и коммерческих организаций, используя бесплатный онлайн-калькулятор.

Для проверки потребуется указать текущую ставку налогового обязательства и внести сведения об остаточной стоимости недвижимых активов, которые признаны налогооблагаемыми объектами.

ВАЖНО!

Данные в онлайн-калькулятор вносите на основании отчетных данных бухгалтерского учета. Для этого подготовьте заранее оборотную ведомость или карточки по счетам 01 и 03 на соответствующие учетные даты в разрезе объектов учета.

Статьи расходов

Сумма сбора должна включаться в себестоимость изготавливаемой продукции. Конкретную статью расходов организация выбирает самостоятельно. Это может быть:

— 44 – затраты на реализацию;

— 91-2 – прочие расходы;

— 20 (23,) — основное (вспомогательное) производство;

— 25 (26) – общепроизводственные (общехозяйственные) расходы.

Использование недвижимости в процессе производства служит основанием для выбора счетов второго класса для учета расходов. Торговые организации используют счет 44, предприятия, оказывающие услуги, — 91-2. Последний вариант является простым. Использование данного счета позволяет в дальнейшем легко вносить корректировки.

Определяем объем сбора для его удержания

Н = денежное выражение всех фондов * ставка сбора/100%

(сумма всех средств на первое число месяца сумма всех средств на последнее число месяца) / 13

В итоге, налог на имущество вычисляется 4 раза в год, ежеквартально. Но удерживается только раз в год, в остальные 3 даты на него начисляется авансовый платеж. Следует учесть, что некоторое имущество может быть освобождено от этого сбора, поэтому оно не входит в расчет.

Какие ОС, не подлежат налогообложению:

- Имущество, пользующееся льготами.

- Основные средства, не являющиеся налогооблагаемым имуществом: земельные участки, имущество силовых структур, природные богатства.

Имущество с льготами должно быть исключено из налоговой базы, а то, которое и не являлось налогооблагаемым – и не входило в нее.

Перечислены налоги в бюджет проводка

Январь 7th, 2013 admin

Как учесть налоги в бухгалтерском учете? Для этого используется счет 68 «Расчеты по налогам и сборам». Это пассивный счет, предназначенный для обобщения информации о расчетах компании с государственными бюджетами всех уровней. По закону все организации обязаны начислять, декларировать и перечислять налоги самостоятельно.

Синтетический учет налогов ведется по счету 68 «Расчеты по налогам и сборам». Аналитический учет ведется по видам налогов.

Начисление налога отражается по кредиту счета 68 и корреспондируется со счетами согласно следующей классификации, учитывающей способ покрытия начисленных налогов:

1. Сумма налога включается в себестоимость продукции, работ, товаров, услуг;

2. Сумма налога включается в общий объем выручки;

3. Сумма налога включается в финансовые результаты деятельности компании за отчетный период;

4. Сумма налога исчисляется за счет чистой прибыли организации.

Уплата налога отражается по дебету счета 68 и корреспондируется с денежными счетами компании.

Типовые проводки по дебету счета 68 «Расчеты по налогам и сборам»(уплата налогов, гашение задолженности по налогам).

Д-т 68 К-т 19 Зачтен входящий НДС по приобретенным товарам Д-т 68 К-т 50 Уплата налогов и сборов в бюджет из кассы компании Д-т 68 К-т 51 Перечислены суммы налогов и сборов с расчетного счета организации

Д-т 68 К-т 66 Гашение задолженности перед бюджетом путем начисления займа

Типовые проводки по кредиту счета 68 «Расчеты по налогам и сборам» (начисление налогов).

Д-т 20 К-т 68 Начисление налога за счет себестоимости продукции Д-т 41 К-т 68 Начислен невозмещаемый налог, связанный с приобретением товаров, и включенный в их стоимость Д-т 51 К-т 68 Возврат излишне уплаченного налога в бюджет Д-т 70 К-т 68 Удержан НДФЛ из заработной платы работников компании

Д-т 75 К-т 68 Удержан налог на доходы учредителей компании

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Счет 68 «Расчеты по налогам и сборам» — субсчета, проводки

Учет расчетов по налогам и сборам осуществляется на счете 68, на котором отражается начисление налогов и их уплата в бюджет. В соответствие с применяемым налоговым режимом организация может открыть на сч.68 необходимые субсчета по видам уплачиваемых видов налога.

https://www.youtube.com/watch?v=1×6-16BMQDM

Субсчета счета 68 «Расчеты по налогам и сборам»

В частности для начисления и уплаты налога на доходы физических лиц (сокращенно НДФЛ или подоходный налог, как любят его называть в народе) открывается субсчет 68.1.

Начисление, уплата, вычеты, восстановление и другие операции с налогом на добавленную стоимость (НДС) отражается на субсчете 68.2.

Если организация платит акцизы, то для их учета открывается субсчет 68.3.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открываются субсчет 68.4.

Для учета налога, уплачиваемого с имущества организаций, используется субсчет 68.8.

Если организация является плательщиком единого налога на вмененный доход (ЕНВД) по некоторым видам деятельности, то для отражения расчетов по ЕНВД открывается субсчет 68.11.

А плательщики единого налога при упрощенной системе налогообложения открываются субсчет 68.12.

Если организация платит еще какие-либо виды налогов: водный, на добычу полезных ископаемых и пр. то она может открывать дополнительные субсчета на счете 68.

Типовые проводки по счету 68

Бухгалтерские проводки по дебету счета 68:

- Д68 К50 – оплачены суммы налогов и сборов наличными деньгами из кассы.

- Д68 К51 – перечислены суммы налогов с расчетного счета.

- Д68 К19 – НДС, выделенный по приобретенным товарам, материалам и прочим ценностям, направлен к возмещению из бюджета.

Бухгалтерские проводки по кредиту счета 68:

- Д70 К68.1 – отражена сумма НДФЛ, удержанная из заработной платы персонала и подлежащая уплате в бюджет.

- Д90.3 К68.2 – отражена сумма НДС с реализованной продукции, товаров, услуг.

- Д91.2 К68.2 – отражен НДС, подлежащий уплате в бюджет, с реализованных основных средств и нематериальных активов.

- Д90 К68.3 – начислен акциз с проданных подакцизных товаров.

- Д99 К68.4 – начислен налог на прибыль организаций для уплаты в ФНС.

- Д20, 26 (44, 91.2) К68.7 – отражена сумма транспортного налога, подлежащего уплате в бюджет.

- Д26 (44, 91.2) К68.8 – отражен налог на имущество для уплаты в бюджет.

- Д99 К68.11 – отражен начисленный к уплате ЕНВД.

- Д99 К68.12 – отражен начисленный к уплате единый налог УСН.

Транспортный налог

В части транспортного налога поправки уточняют порядок определения момента, с которого плательщики-физлица вправе рассчитывать на получение существующих налоговых льгот. В указанных целях ст. 361.1 НК РФ дополняется нормой о том, что налоговая льгота предоставляется физлицу начиная с момента возникновения права на такую льготу, а не с налогового периода, в котором плательщик направит в ИФНС соответствующее заявление.

С 1 июля 2021 года поправки исключают возможность перерасчета транспортного налога в сторону его увеличения. В связи с этим в ст. 52 НК РФ вносится уточнение, согласно которому перерасчет транспортного налога физлица можно будет проводить только в случаях, если такой перерасчет не влечет увеличение ранее уплаченной суммы этого налога независимо от оснований перерасчета (пп. «а» п. 10 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ).

Еще одна важная поправка касается порядка прекращения обязанности по уплате транспортного налога в отношении уничтоженных или погибших транспортных средств. Напомним, до настоящего момента налог прекращал начисляться только с момента снятия таких транспортных средств с учета в ГИБДД (ст. 362 НК РФ). По новым правилам, вступающим в силу с 1 января 2021 года, транспортный налог на уничтоженный транспорт перестанет начисляться уже с 1-го числа месяца, в котором произошла гибель или

уничтожение транспортного средства (п. 44 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

уничтожение транспортного средства (п. 44 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Порядок прекращения обязанности по уплате налога на уничтоженные автомобили с нового года будет урегулирован в соответствии с п. 3.1. ст. 362 НК РФ. Согласно данной норме, чтобы прекратить начисление налога, плательщик должен будет направить в ИФНС специальное заявление.

К заявлению прикладываются документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанное заявление и документы разрешается направить в любую налоговую инспекцию по выбору плательщика или представить через МФЦ.

При этом налогоплательщик вправе не прикладывать к заявлению документы, подтверждающие факт гибели или уничтожения транспортного средства. В этом случае данную информацию запросит сама налоговая инспекция, но время на рассмотрение заявления будет увеличено.

По общему правилу заявление о гибели или уничтожении транспортного средства в целях освобождения от обязанности по уплате налога станет рассматриваться налоговым органом в течение 30 дней со дня его получения. Однако в случаях направления ИФНС запросов о подтверждении факта уничтожения/гибели транспортного средства данный срок разрешается продлить еще на 30 дней.

О продлении срока рассмотрения заявления налоговая инспекция в обязательном порядке должна будет уведомить налогоплательщика. По результатам рассмотрения заявления ИФНС направляет налогоплательщику уведомление о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения либо сообщение об отсутствии основания для прекращения налоговой обязанности.

В уведомлении указываются основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого заявитель вправе не платить транспортный налог в отношении уничтоженного транспорта.

Отметим, что в настоящее время форма заявления о гибели/уничтожении транспортного средства ФНС России еще не утверждена. Поэтому до момента утверждения указанной формы плательщикам разрешается представлять данное заявление в произвольной форме с указанием месяца гибели или уничтожения объекта налогообложения (п. 16 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости. Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме

То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Размер налоговой ставки

Для такого вида налога ставки определяются региональными властями, но не могут быть выше, чем 2,2%.

Применяться могут как дифференцированные, так и неизменные ставки, причем в первом случае определение того или иного значения полностью зависит от вида объекта. Во многих городах страны применяется максимальный размер ставки.

Налоговая ставка. Фото:myshared.ru

Налоговая ставка. Фото:myshared.ru

Как рассчитывается по среднегодовой стоимости

Если для расчета применяется среднегодовая стоимость объектов, по которым требуется платить сбор, то непременно рассчитывается остаточная цена. Для этого используются сведения, содержащиеся в бух учете организации.

Важно! Нередко для определенного имущества не предусматривается начисление амортизации, поэтому для определения стоимости надо вычесть из первоначальной цены грамотно рассчитанный износ, для чего применяются нормы амортизационных отчислений.

Базу определить достаточно просто, для чего непременно грамотно рассчитывается остаточная стоимость за каждый месяц. После этого надо умножить значение на актуальную ставку

Как рассчитывается аванс по кадастровой стоимости

В ст. 378.2 НК содержатся основания для учета кадастровой стоимости во время расчета налога. Она применяется для некоторых видов объектов:

- центры торговли и все разные по площади помещения, располагающиеся в них;

- нежилые сооружения, которые по своим конструктивным особенностям предназначаются для создания офисов, магазинов, ресторанов и кафе;

- центры, причисляющиеся по параметрам к административно-деловым;

- объекты, принадлежащие иностранным фирмам, у которых на территории РФ отсутствуют представительства;

- жилые строения и помещения, которые не должны иметься на балансе фирм в качестве ОС.

Для использования кадастровой стоимости должны учитываться правила:

- сооружение обязательно должно применяться во время работы фирмы, причем допускается использовать его для административного назначения, а также для коммерческого или делового, а 20% от этого объекта должно предназначаться для размещения офисов;

- применение строений для организации торговой точки, ресторана или кафе, а также специального заведения, предназначенного для бытового обслуживания.

Важно! Для грамотного расчета требуется, чтобы в регионе, где располагается объект, существовали и действовали местные акты, с помощью которых можно было бы рассчитать базу налога

Порядок и сроки уплаты

При использовании в расчетах кадастровой стоимости требуется предоставлять в ФНС отчеты ежеквартально, а если в региональных актах не устанавливаются отчетные периоды, то уплачивается налог ежегодно.

Если прописываются в законодательстве региона отчетные периоды, то перечисляются по их окончанию авансовые платежи. Субъекты РФ не только определяют периоды для налога, но и строки его уплаты, что указывается в ст. 383 НК.

Что делать, если объекты принадлежали фирме неполный год

Для расчета сбора на имущество, которое принадлежало компании меньше года, выполняются действия:

- определяется конкретный объект для расчета;

- рассчитывается его стоимость;

- полученная база умножается на налоговую ставку;

- выделяется из полученного значения определенная доля в соответствии со сроком владения;

- используются льготы при наличии права на них.

Таким образом, рассчитать и уплатить налог довольно просто, если тщательно разобраться в этом вопросе.

Формула расчета налога на имущества юр лиц, смотрите в этом видео:

Письмо Департамента налоговой политики Минфина России от 17 июля 2020 г. N 03-05-05-01/62338 Об особенностях уплаты налога на имущество организаций

22 сентября 2020

Департамент налоговой политики рассмотрел письмо по вопросу уплаты налога на имущество организаций и сообщает, что Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30.06.2004 N 329, не предусмотрено рассмотрение обращений организаций по практике применения нормативных правовых актов Министерства финансов Российской Федерации, по проведению экспертизы договоров и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Одновременно сообщается, что с 1 января 2020 года в соответствии с подпунктом 1 пункта 1 статьи 374 Кодекса объектом обложения налогом на имущество организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое па балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 1 статьи 375 Кодекса (как среднегодовая стоимость имущества), если иное не предусмотрено статьями 378 и 378.1 Кодекса.

В этом случае налог на имущество организаций исчисляется в отношении объекта недвижимого имущества с даты постановки его на учет в качестве основного средства по правилам ведения бухгалтерского учета.

На основании подпункта 2 пункта 1 статьи 374 Кодекса объектом налогообложения также признается недвижимое имущество, находящееся на территории Российской Федерации и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 2 статьи 375 Кодекса, если иное не предусмотрено статьями 378 и 378.1 Кодекса.

Пунктом 2 статьи 375 Кодекса установлено, что налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода, с учетом особенностей, предусмотренных статьей 378.2 Кодекса.

Таким образом, в отношении объектов недвижимого имущества, принадлежащих организациям на праве собственности или праве хозяйственного ведения (учтенных на балансе как в качестве основных средств, так и в качестве других активов), налоговая база по налогу на имущество организаций определяется в соответствии с пунктом 2 статьи 375 Кодекса исходя из кадастровой стоимости при условии, если эти объекты недвижимого имущества поименованы в законе субъекта Российской Федерации, устанавливающем особенности определения налоговой базы исходя из кадастровой стоимости в соответствии со статьей 378.2 Кодекса.

Кроме того, в отношении объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Кодекса, необходимо, чтобы эти объекты были также поименованы в определяемом в соответствии с пунктом 7 статьи 378.2 Кодекса уполномоченным органом исполнительной власти субъекта Российской Федерации Перечне объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на соответствующий налоговый период (далее — Перечень).

Поэтому налог на имущество организаций в отношении указанных в статье 378.2 Кодекса объектов недвижимости исчисляется в соответствии с пунктом 2 статьи 375 Кодекса с учетом даты внесения в Единый государственный реестр недвижимости сведений о кадастровой стоимости.

Если объекты недвижимого имущества не поименованы в законе субъекта Российской Федерации (или Перечне в рамках пункта 7 статьи 378.2 Кодекса), то такие объекты подлежат обложению налогом на имущество организаций в соответствии с пунктом 1 статьи 375 Кодекса исходя из балансовой (остаточной) стоимости, если они учитываются в качестве основных средств.

По вопросу применения Закона Санкт-Петербурга от 26.11.2003 N 684-96 «О налоге на имущество организаций» в соответствии со статьей 34.2 Кодекса следует обращаться в финансовый орган Санкт-Петербурга.

| Заместитель директора Департамента | А.А. Смирнов |