Помощь в ипотеке

Содержание:

Возможные комиссии

Тщательно изучите и поинтересуйтесь всеми явными и скрытыми комиссиями по ипотечной сделке перед ее проведением. Иногда банки взимают плату за открытие счёта ипотечному заёмщику, комиссию за рассмотрение ипотечной заявки, комиссию непосредственно за выдачу кредита, комиссию за выдачу наличных или перевод, плату за само обслуживание кредита. Некоторые банки даже устанавливают плату за снижение ставки по ипотеке – как правило, 0,5-5% от суммы кредита в зависимости от того, на сколько вы хотите снизить первоначальную процентную ставку. Предупреждаем, что не все комиссии по кредиту взимаются законно.

Плюсы и минусы ипотечного кредитования

Ипотека на жилье — это сделка, которая имеет множество преимуществ и недостатков. Перед подачей заявки рекомендуется оценить плюсы и минусы, чтобы понять, стоит ли открывать ипотечный кредит.

К достоинствам ипотеки можно отнести:

-

возможность в кратчайшие сроки купить дорогостоящее жилье;

-

удачное инвестирование в недвижимость, цена которой стремительно растет;

-

возможность не ждать накопления все суммы объекта;

-

небольшие регулярные выплаты по ипотечному кредиту;

-

получение налогового вычета на сумму основного долга или по уплаченным процентам;

-

возможность воспользоваться государственными льготными программами и взять ипотеку на привлекательных условиях.

Несмотря на большое количество положительных сторон ипотечного кредитования, существуют и недостатки, которые настораживают многих потенциальных заемщиков. К ним относятся:

-

высокая переплата при долгих сроках;

-

необходимость сбора внушительного пакета документов;

-

регулярное продление полисов страхования имущества, жизни и здоровья;

-

риск конфискации недвижимости при несоблюдении условий договора;

-

невозможность продажи квартиры или дома до снятия обременения;

-

низкий шанс получения других займов.

.jpg)

Порядок оформления ипотеки на квартиру

Как оформить ипотеку на квартиру? Общая схема получения ипотечного кредита для приобретения жилья представляет собой поэтапный процесс:

- анализ своих предпочтений по приобретаемому жилью, исследование предложений недвижимости на рынке;

- анализ финансовых возможностей (на этом этапе следует определиться с параметрами квартиры, в том числе по её стоимости, оценить возможности по размерам первоначального взноса и ежемесячных выплат по будущему кредиту, наметить хотя бы ориентировочный срок погашения долга);

- поиск и подбор подходящих ипотечных программ, предлагаемых банками, «вылавливание» акционных и специальных предложений, ознакомление с требованиями к заёмщикам и документам, расчёт ипотечного кредита (график будущих выплат) с помощью онлайн-калькуляторов для соотнесения со своими возможностями;

- обращение в банк путём заполнения онлайн заявки-анкеты (такое практикуется практически во всех банках);

- личное посещение банка для получения консультации по выбранной программе, в результате которого вы получите чёткое понимание относительно требований к вам, как к потенциальному заёмщику, и параметров кредита (сумма, срок кредитования, размер первоначального взноса, процентная ставка);

- сбор документов, подача заявки для рассмотрения в кредитный комитет банка;

- сбор дополнительных документов после одобрения заявки, прежде всего касающихся объекта недвижимости (к этому моменту квартира для покупки должна уже быть подобрана в соответствии с требованиями банка);

- ознакомление с условиями договора ипотеки и кредитного договора, которые оформляются банком, их подписание;

- страхование приобретаемого жилья;

- оформление и регистрация сделки купли-продажи и ипотеки в территориальном органе Росреестра, расчёты с продавцом.

В результате поэтапного проведения этой процедуры вы становитесь: владельцем жилья; залогодателем; должником банка. И это ваш статус на долгие годы!

Отклонения от данной схемы, не слишком существенные, могут вызываться различными обстоятельствами. Так, если вы имеете право на получение помощи от государства в той или иной форме (для военнослужащих, молодых семей и некоторых других категорий граждан), то вам придётся обращаться за дополнительными документами в иные структуры, которые уполномочены реализовывать ту или иную программу господдержки – ФГУП «Росвоенипотека», другие государственные и муниципальные органы.

Знаете ли Вы что

Во многих мировых банках есть негласный список профессий клиентов, которые нежелательны. Сюда обычно относятся: журналисты, юристы, индивидуальные предприниматели, военнослужащие, судьи…

Подобрать кредит в банке, которому все профессии важны

Подача заявки и выбор банка при оформлении ипотеки

Когда вы взвесите свои финансовые возможности и оцените положительные и отрицательные стороны ипотечного займа, переходите к этапу получения ипотеки. Следует изучить ипотечные программы от ведущих банков, чтобы выбрать самый подходящий вариант. Когда вы определитесь с банком, нужно посетить его лично для написания заявления на получение ипотеки.

Уточните у специалистов, подходите ли вы в качестве клиента финансово-кредитному учреждению. Также нужно выяснить, подходит ли объект недвижимости в качестве залога, и соответствуете ли вы требованиям к идеальному заемщику.

Может случиться так, что вы соответствуете по основным, но не по всем критериям. Есть вариант, что ваша заявка будет удовлетворена, но условия предоставления ипотеки будут более жесткими.

Например, Сбербанк работает в индивидуальном порядке с каждым потенциальным заемщиком. То есть после того, как будет проведена оценка личности клиента, ему будут подобраны индивидуальные условия ипотеки.

Нюансы и возможные проблемы при получении ипотеки

При оформлении ипотеки основное внимание стоит уделить условиям банка. Кредит предоставляется на срок до 20 лет

Большой срок выглядит удобным с той позиции, что обязательный ежемесячный платеж будет небольшим, однако при этом длительные кредитные взаимоотношения с банком не самое желанное последствие. Стоит обратить внимание на то, есть ли возможность досрочного погашения кредита и каким образом это происходит. К примеру, некоторые банки устанавливают лимит по максимальной ежемесячной сумме, которые не должен превышать 40% от дохода заемщика или созаемщиков.

Также проблемы могут возникнуть в случае, если у клиента не будет средств для очередной выплаты. Некоторые банки имеют функцию ипотечной заморозки, которую можно активировать в случае потери работы. Таким образом, гражданин приостанавливает выплаты на определенный срок – максимум до 1 года. После чего платежные обязательства возобновляются.

Также стоит помнить, что невыплата ипотеки ведет к потере имущества. За неуплату по кредиту банк имеет право продать жилье на аукционе. Если квартира будет продана по стоимости, превышающей долг заемщика банку, остальная часть средств будет ему возвращена. Однако нередко квартиры на аукционе теряют почти половину от своей первоначальной стоимости. Если даже после продажи квартиры банк останется в убытке, он имеет право восполнить расходы за счет продажи другого имущества ипотечника.

Документы для оформления ипотеки

Профессиональная помощь в ипотеке от «ЛионКредит» предусматривает подготовку пакета документации с контролем его актуальности и содержания. Стандартно банки запрашивают следующие документы:

- паспорт гражданина РФ;

- ИНН, водительские права или страховое свидетельство ПФР (в качестве второго документа для удостоверения личности);

- справка 2-НДФЛ (при наличии официального дохода);

- справка о доходах по форме банка (если необходимо взять ипотеку при отсутствии официальной зарплаты);

- свидетельство о заключении или расторжении брака;

- свидетельства о рождении детей;

- выписка из трудовой книжки или копия трудового договора/контракта;

- копии документов на недвижимое имущество.

Какие дополнительные расходы могут возникнуть

При подготовке к получению ипотечного кредита также необходимо учитывать дополнительные расходы. Их можно разделить на две части: единоразовые и ежегодные.

Единоразовые расходы

Эти расходы придётся понести один раз при покупке квартиры в ипотеку. К ним относятся:

-

оплата услуг оценщика (до 10 тысяч ₽);

-

оплата риелтора (может быть как в виде фиксированной платы, так и в виде процента от стоимости недвижимости);

-

оплата госпошлины за регистрацию права собственности на ипотечную недвижимость (2000 ₽) и за регистрацию кредитного договора (1000 ₽), услуги нотариуса (при необходимости) (от 2000 ₽);

-

аренда банковской ячейки (при расчёте наличными) от 2000 ₽ или оплата комиссии банку (при безналичном расчёте).

Ежегодные расходы

Эти расходы придётся нести ежегодно. К ним относятся:

-

страхование жизни заёмщика (добровольная страховка, при отказе банк имеет право повысить ставку);

-

страхование имущества (ипотечной квартиры, обязательная страховка);

-

страхование титула (риск потери права собственности), оформляется только при покупке квартиры на вторичном рынке.

Некоторые банки не заставляют делать титульное страхование, хотя лучше оформлять его в течение первых трех лет. Оно позволяет защитить заёмщика от посягательств третьих лиц на купленную квартиру. Если после регистрации сделки в Росреестре появятся третьи лица, которым удастся оспорить право собственности в судебном порядке, добросовестный приобретатель получит компенсацию от страховой компании.

Как правило, стоимость ипотечного страхования составляет 1% от величины оставшегося кредита в год.

Выбрать полис можно в любой страховой компании, которая аккредитована в банке. Их список можно найти на сайте кредитной организации или получить в отделении. Стоимость страховки в разных компаниях может отличаться на 5–15 тысяч ₽.

Выбрать выгодную страховку

И оформить онлайн на Сравни.ру

Ежегодные расходы необходимо учитывать при окончательном расчёте ежемесячного платежа. В противном случае в один месяц «неожиданно» придётся платить и ипотечный взнос, и страховку, что может стать непосильной ношей, и потребуется срочно занимать где-то деньги. Деньги на страховку стоит откладывать ежемесячно, отчисляя на эту цель 1/12 от её стоимости. Средства лучше хранить на доходной карте, которая начисляет проценты за хранение денег на карточном счёте, или банковском депозите.

Открыть карту с процентом на остаток

Калькулятор дебетовых карт

В нашем примере, если ежемесячно не откладывать на страховку 2500 ₽ (3 миллиона ₽ x 1% = 30 тысяч ₽ / 12 = 2500 ₽), то однажды придётся единоразово заплатить 59 543 ₽ (29 543 ₽ платёж и 30 000 ₽ страховка). Такой платёж может быть непосильным при совокупных доходах семьи в 100 тысяч ₽.

Что потребуется при оформлении ипотеки

Чтобы оформить кредит на жильё, заемщик должен соответствовать требованиям банка и собрать внушительный пакет документов. Условия выдачи отличаются в зависимости от выбранного банка. Например, одни выдают денежные средства только при наличии российского гражданства, а в других взять ипотеку могут и иностранные граждане.

В целом перечень требований к заемщику сводится к следующим характеристикам:

-

Возраст клиента – от 21 года до 75 лет на момент погашения. Некоторые банки могут снизить нижнюю границу до 18 лет.

-

Наличие постоянной регистрации на территории РФ. При этом приобретаемый объект может находиться в другом регионе.

-

Платежеспособность. Обязательно наличие официального дохода в достаточном размере для погашения ипотеки и других обязательств клиента. Платежеспособность подтверждается справкой по форме 2-НДФЛ или выпиской по счету, если вы получаете заработную плату на карту того банка, где оформляется ипотека. Общая сумма ежемесячных платежей не должна превышать 40% от дохода. При необходимости повышения уровня платежеспособности можно привлечь созаемщиков.

-

Трудовой стаж. Как правило, чтобы получить кредит на жильё, заемщик должен отработать на текущем месте не менее 6 месяцев и иметь общий стаж не менее 1 года за последние 5 лет. Срок занятости подтверждается копией трудовой книжки, заверенной работодателем. Если клиент получает заработную плату на карту банка-кредитора, то в этом случае достаточно 3-х зачислений, то есть нужно отработать всего 3 полных месяца (подтверждающие документы не потребуются).

-

Кредитная история. Клиенты с положительной репутацией могут рассчитывать на одобрение заявки под сниженные процентные ставки. Если кредитная история испорчена, то вам придется столкнуться с отказом банка. В этом случае помощь в получении ипотеки могут оказать ипотечные брокеры, которые подберут кредитора с максимально лояльными условиями.

-

Наличие первоначального взноса. С учетом выбранной ипотечной программы он может составлять от 10 до 50% от стоимости жилья.

Если в сделке участвуют созаемщики, то к каждому из них предъявляются аналогичные требования. Супруги выступают созаемщиками в обязательном порядке даже при отсутствии дохода и постоянного места работы.

Для получения ипотеки определенные требования касаются и приобретаемого имущества. Жилье оценивается с точки зрения материалов, при помощи которых выполнялось его строительство, наличия инфраструктуры, коммуникаций, подъездных путей, территориального расположения. На основании всех этих факторов определяется степень ликвидности объекта недвижимости и возможность передачи его в залог. Также оформление ипотечного кредита потребует предоставления документов на приобретаемую недвижимость, а именно:

-

проект договора купли-продажи;

-

кадастровый паспорт;

-

документы, подтверждающие право собственности на готовое жилье;

-

отчет об оценке.

Если приобретается недвижимость на этапе строительства, то необходимо собрать пакет разрешительных документов от застройщика.

Что это за ипотека по двум документам?

Если собирать документы на обычную ипотеку – слишком долго и сложно, заемщик может выбрать другой кредитный продукт. Несколько банков, в том числе крупнейшие (Сбербанк, ВТБ, Россельхозбанк и другие) предлагают упрощенный вариант – так называемую ипотеку по двум документам.

Суть программы в том, что заемщик может не подтверждать доходы, а ограничиться всего двумя документами:

- паспорт;

- любой из документов, удостоверяющих личность, например: водительское удостоверение, военный билет, загранпаспорт, СНИЛС и т.д.

Подтверждать доходы не нужно – банк либо проверит их самостоятельно, либо доверится информации из бюро кредитных историй.

Кстати, Сбербанк даже готов выдавать такие кредиты по одному только паспорту – если заемщик получает зарплату на карту Сбербанка.

При этом заполнять заявку на кредит нужно точно так же, как и по обычной ипотеке, да и документы на недвижимость тоже будут нужны.

Такая ипотека оформляется по отдельным программам. Например, в Сбербанке по ним установлены процентные ставки на 0,6% годовых выше, чем по стандартной ипотеке. В ВТБ это отдельная программа, и по ней ставки начинаются от 7,4-8,2% годовых в зависимости от категории клиента и размера первоначального взноса. Материнский капитал по такой программе в ВТБ использовать нельзя:

Отметим, что завышенная процентная ставка – не самая большая проблема, ведь при желании через 1-2 года можно будет рефинансировать эту ипотеку, и если к ней заранее собрать все документы о доходах, после рефинансирования ставка будет не выше рыночной.

Как погасить ипотеку досрочно?

Обычно банк разрешает заёмщику проводить досрочное погашение по кредиту беспрепятственно. Но в любом случае внимательно изучите пункт о досрочном погашении при подписании ипотечного договора (а лучше спросите об этом заранее).

Дело в том, что некоторые банки разрешают досрочно гасить кредит через месяц после ипотечной сделки, в некоторых банках установлена минимальная сумма досрочного погашения, в иных кредитных организациях и вовсе можно досрочно гасить только проценты по ипотеке.

Наиболее выгодным вариантом досрочного погашения станет накопление крупной суммы (хотя бы 100-200 тысяч рублей в зависимости от региона и суммы кредита) и погашение кредита за счёт нее раз в квартал, полгода или год. Такой подход к досрочному погашению позволит заметно снизить ваш ежемесячный платёж, в то время как ежемесячные довнесения по паре тысяч сверх суммы обязательного платежа не дадут практически никакой выгоды в долгосрочной перспективе.

Обязательно попросите у вашего персонального менеджера обновлённый расчёт ежемесячных платежей после досрочного погашения. Одновременно оповестите вашу страховую компанию о досрочном погашении, чтобы она также снизила сумму ежегодной страховки.

Для полного досрочного погашения деньги можно подкопить на депозите. Сравни.ру уже рассказывал, как это сделать.

Виды ипотечных кредитов

В мировой практике выделяется 3 вида ипотечных договоров:

- По соглашению сторон;

- По закону;

- По судебному решению.

К ипотеке по согласию сторон относятся любые договоры между физическими лицами, которые оговаривают возможность отчуждения имущества в случае невыполнения обязательств. Предметом сделки может выступать не только денежная ссуда, но и другие условия.

Ипотека по закону включает кредитование частных лиц банковскими организациями. Хотя в этом случае обе стороны также изначально договариваются о предмете залога. Эта разновидность в целом очень похожа на судебную ипотеку. Однако последняя является следствием невыполнения обязательств, которые не подразумевали наличие залога. К примеру, банк кредитует гражданина в беззалоговой форме, однако заемщик не выплачивает средства. Банк может обратиться в суд, по решению которого в пользу банка будет отчуждена квартира неплательщика.

В России под видами ипотечного кредитования могут пониматься и предложения от банков:

- Покупка жилья от застройщика;

- Покупка жилья на вторичном рынке;

- Ипотека на строительство жилого дома;

- Ипотека с господдержкой;

- Военная ипотека.

Эти виды кредитования отличаются условиями, на которые может влиять сама банковская организация.

Какой заемщик является идеальным для банка

Давайте разберемся, что представляет собой идеальный клиент банка, чтобы заявка на выдачу ипотечного займа была удовлетворена. Вот перечень основных критериев:

1. Во-первых, это российское гражданство.

2. Наличие высшего образования.

3. Возраст – средний.

4. Положительный момент – наличие семьи. Исключение составляют случаи, когда супруга находится в отпуске по уходу за малышом.

Предпочтение отдается лицам, работающим на основании трудового договора. Учитывайте, что если у вас свой бизнес, то банк рассматривает этот момент как рискованный.

Дополнительный плюс – наличие у потенциального заемщика ликвидных ценных бумаг, а также иной недвижимости, которая не является предметом залога.

Как формируется ежемесячный платёж?

Ежемесячный платёж состоит из части суммы основного долга по кредиту и начисленных на него процентов.

Клиент банка может выбрать один из двух видов ежемесячного платежа по кредиту – аннуитетный и дифференцированный. Обычно заёмщики выбирают, а банки предлагают именно аннуитет. Но если у вас изначально есть значительная сумма средств, помимо первоначального взноса, имеет смысл выбрать дифференцированный вариант. При нём самые «дорогие» ежемесячные выплаты придутся на первые месяцы кредитования.

Дифференцированный платёж предполагает, что при погашении кредита общая сумма основного долга поделена на равные части пропорционально сроку ипотеки. Каждый месяц заёмщик платит банку часть основного долга с начисленными на оставшуюся часть процентами. Таким образом, сумма основного долга из месяца в месяц уменьшается – как и сумма выплачиваемых процентов.

При аннуитетном платеже сумма ежемесячных обязательств перед банком больше, чем при дифференцированном, однако аннуитет более «комфортен» для заемщика. Суть аннуитетного платежа заключается в том, что на протяжении всего срока кредитования вы будете платить ежемесячно одинаковую сумму. Сумма уменьшится только в том случае, если вы осуществите досрочное погашение.

Какие дополнительные шаги возможны в получении ипотеки?

Процедура оформления ипотеки достаточно стабильна, поэтому никаких отклонений от вышеизложенных этапов не будет. Однако для некоторых граждан таким этапом может стать сбор документов, необходимых для подачи заявки. Этот шаг необходим в любом случае, однако комплект документов может быть разным. К примеру, иногда банк не требует официального подтверждения доходов, однако за счет этого «бонуса» увеличивает общую ставку по кредиту.

Также к некоторых случаях банк может дополнительно требовать обновленную справку о доходах. Такое случается, если клиент не смог выбрать подходящую квартиру в отведенные ему 3 месяца. Причиной обновления справки могут быть и другие ситуации, из-за которых затянулась процедура оформления ипотеки.

Иногда для снижения ставки по ипотеке гражданам рекомендуется подготовить почву» в банке. Наиболее лояльные условия предлагаются действующим клиентам банка, поэтому рекомендуется подавать заявку в банки, карты которых оформлены. Однако приоритет отдается держателям зарплатных карт, так как ежемесячные переводы станут дополнительным подтверждением дохода заемщика. Некоторые банки делают скидку за выполнение определенных требований. К примеру, Сбербанк снижает ставку по ипотеке при электронной регистрации.

Что представляет собой идеальный залоговый объект ипотечного кредита

Самое главное условие, которое предъявляется к объекту залога, чтоб он был ликвидным. К примеру, более выгодные условия кредитования могут получить заемщики, обладающие квартирой в центре города.

Если сравнить с собственниками земельных участков, то не каждое финансово-кредитное учреждение захочет с ними работать по выдаче ипотеки. Те банки, которые все же готовы работать с владельцами земли, как правило, разрабатывают для строящихся домов специальную программу. До того момента, как дом будет введен в эксплуатацию, ставка по процентам по ипотеке находится на достаточно высоком уровне. Когда дом будет оформлен и передан в ипотеку банка, процентная ставка будет снижена на 1-2%.

Банки без энтузиазма отнесутся к квартирам в аварийных и старых домах, недвижимости под снос, жилью с частичными удобствами и перепланировкой, которая не узаконена. Вдобавок, банк будет заниматься проверкой «прошлого» квартиры: к примеру, если в короткий срок с квартирой осуществлялись неоднократные сделки, то это вызовет подозрение. Один из ведущих банков принимает отрицательное решение в выдаче ипотеки под залог в том случае, если с квартирой было совершено более пяти сделок. Если вести речь о первичном жилье, то в большинстве случаев банки сотрудничают с застройщиками, являющимися их непосредственными партнерами, чтобы не тратить время на проверку каждого нового инвестора.

Откуда взять первоначальный взнос

До ипотечного кризиса 2008 года некоторые российские банки выдавали ипотеку без первоначального взноса. Но сейчас кредитные организации просят внести хотя бы 10% от стоимости недвижимости.

На первоначальный взнос лучше копить самостоятельно, и ни в коем случае не стоит пытаться обмануть банк, получив для этих целей потребительский кредит. Те, кто решается на такой отчаянный шаг, могут об этом сильно пожалеть. Придётся обслуживать сразу два кредита. Если их доходы сократятся, то при самом негативном сценарии это может привести к потере квартиры.

Копить на первоначальный взнос даже полезно. Так можно понять, насколько посильным в будущем будет ипотечный платёж.

Достаточно провести простое стресс-тестирование своих финансовых возможностей:

-

определяем сумму предполагаемого кредита;

-

желаемый срок кредита;

Пример. Если сумма кредита нашей семьи — 3 миллиона ₽, ставка — 8,5%, срок — 180 месяцев, то ежемесячный аннуитентный платёж (об этом чуть ниже) составит 29 543 ₽.

Если получится ежемесячно в течение нескольких лет безболезненно для уровня жизни откладывать такую сумму, то ипотеку на 3 миллиона ₽ можно брать. За это время как раз можно накопить на первоначальный взнос.

В противном случае придётся либо уменьшать сумму кредита и искать более дешёвую квартиру, либо увеличивать срок кредита, чтобы уменьшить платеж.

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

5. Срок кредитования

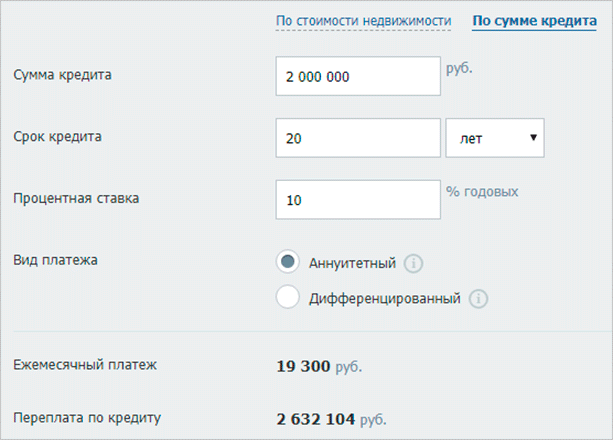

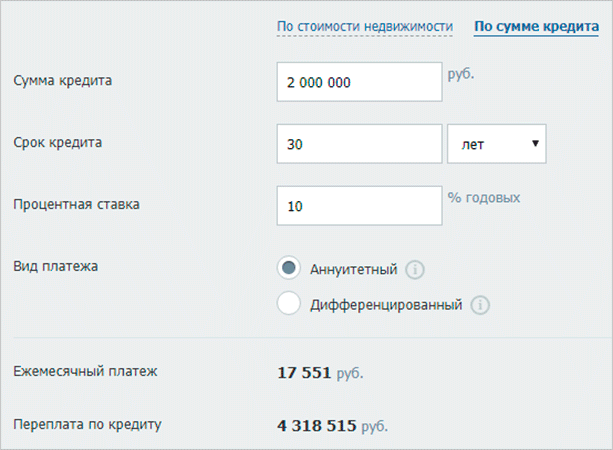

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

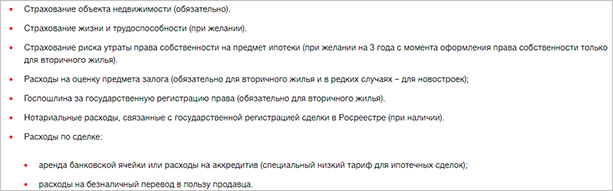

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами

Но и полезной информации почерпнуть можно немало.