Какова реальная доходность от инвестиций? или как разумные ожидания помогают избежать потерь

Содержание:

Банковские вклады

Самый простой и широко распространенный способ сохранения денег. Главной его особенностью выступает сочетание невысокой доходности и минимальных рисков. Сейчас в России банки готовы открывать депозиты в среднем под 5-8% годовых, что сложно назвать серьезным заработком даже в условиях низкой инфляции.

Главными преимуществами решения вложить деньги под проценты в банк являются:

- Низкий уровень риска. Хотя не стоит забывать многочисленные случаи отзыва лицензий банков, произошедшие в 2016-2017 годах;

- Ликвидность. Деньги с депозита всегда можно снять, пусть и потеряв при этом проценты;

- Разнообразие предлагаемых вкладов, как по доходности, так и по срокам. Инвестора может вложить деньги на короткий срок, на полгода, год или несколько лет;

- Минимальный порог вхождения. Как правило, вклад можно открыть, имея на руках всего 1 тыс. рублей;

- Возможность открытия вклада как в рублях, так и в валюте, например, в долларах или евро;

- Простой и понятный механизм инвестирования.

В числе недостатков инвестирования путем открытия депозитного счета можно выделить низкие проценты и их потерю при преждевременном снятии денежных средств. В результате, банковский вклад можно считать эффективным инструментом сохранения средств, но приумножить количество финансовых ресурсов он не позволяет. Наиболее привлекательными вариантами вложений являются крупные государственные банки, например, Сбербанк, Россельхозбанк, ВТБ, или банки с иностранным участием, в частности, Райффайзенбанк или Росбанк.

Куда вложить деньги — советы экспертов

Если перед вами стоит выбор, куда вложить деньги, советы экспертов являются ценным источником информации. По мнению профессионалов для личных инвестиций оптимальным образом подходят вложения в ценные бумаги, банковские депозиты, покупка страховок, приобретение недвижимости, покупка драгоценных металлов. Вложение в драгметаллы эксперты считают одним из самых надежных способ инвестировать свободные средства, однако этот вариант является низкодоходным. Также высоко котируется специалистами вложение средств в покупку ценных бумаг. Такое вложение является долгосрочным – чем дольше срок инвестиций (5-10 лет), тем выше будет прибыль от акций.

Франшиза – преимущества и недостатки

Начинать свой бизнес можно с нуля, постепенно развивать и расширять свой проект. А можно купить франшизу и открыть филиал уже известной компании. Это позволит начать свою деятельность под известным брендом с узнаваемым продуктом. Покупка франшизы дает вам доступ к проверенным поставщикам, помощь и консультации со стороны головной компании, но платить за это все приходится высокой ценой входа.

Покупка франшизы малоизвестных фирм обойдется в 200-300 тысяч рублей. А широко известных брендов начинается от 10-20 млн. рублей.

Например, для приобретения франшизы Макдональдса потребуется от 10 до 40 млн. рублей и выполнение большого числа требований. А вот покупка франшизы магазинов «Пятерочка» стоит всего 1 млн. рублей.

Куда лучше инвестировать в 2021 году?

Классические варианты инвестирования средств (банковские депозиты, недвижимость, покупка ПИФов и так далее) с годами практически не меняются. Что-то становится прибыльнее, что-то, наоборот, становится менее привлекательным. Но в целом это всё также надёжные варианты, которые не теряют своей популярности, стабильности.

Вместе с этим также можно отметить и рост интереса населения к вложениям, которые сулят большую прибыль по сравнению с перечисленными источниками дохода. Если отбросить всяческие высокорискованные инвестиционные идеи наподобие покупки биткоина или майнинга, то останется не так и много. Обычно это вложения в реальный сектор производства.

Все слышали о том, что технологический сектор в США перегревается. Но есть множество рынков, которые показывают бурный и, главное, обоснованный рост. Вот именно к таким и следует приглядеться. В качестве хорошего примера можно привести китайское производство, особенно, в разрезе смартфонов. Доля “китайцев” постоянно растёт, компании показывают прекрасные финансовые результаты. Возможно, за ними будущее и такие гиганты как Apple и Samsung со временем уступят большую часть рынка, которую занимают в данный момент.

Итак, ТОП-3 способа куда инвестировать в 2021 году

- Как один из перспективных вариантов куда можно вложить деньги в 2021 году – это как раз акции китайских компаний, особенно, если есть возможность взять за небольшие деньги акции только набирающей ход марки, либо присмотреться к ETF в этом секторе. Да и вообще, ETF можно смело назвать будущим частного инвестирования, нужно только понять, что интересует и оценить возможности.

- Информационные сайты. Самое время успеть занять эту нишу, и построить бизнес на сайтах, который будет приносить Вам хороший пассивный доход со временем. В 2021 году это по-прежнему будет актуально. Но надо поспешить, так как с каждым годом все сложней успешно стартовать в этой нише. Да, этот способ вложений денег требует куда больше внимания от Вас, но это того стоит. Так что, вперед на биржу Telderi подбирать себе подходящий сайт для покупки.

- Криптовалюта. Еще один способ куда инвестировать деньги в 2021 году. Да, это рискованный актив, но сейчас криптовалюта находится в бычьем тренде, поэтому актуален криптовалютный трейдинг внутри дня, либо пассивные инвестиции.

Загрузка …

Вложения в драгоценные металлы

Золото – отличный инвестиционный инструмент. Инвестиции в золото не обязательно означают покупку слитков драгметалла или открытие ОМС. Вкладываться в этот драгметалл можно и через брокерский счет, например, покупать фьючерсы на золото или инвестировать в акции соответствующих ETF.

Альтернатива работе через брокера – покупка инвестмонет, золотых слитков или открытие ОМС счета. Но вариант с брокером намного выгоднее:

- купить можно любое количество золота. Нет привязки, например, к весу слитка;

- не нужно заботиться о хранении физического золота, его сохранности;

- операции купли-продажи производятся удаленно. Сделать это можно в любой момент;

- при работе со слитками при продаже взимается НДС 18%. В начале 2020 г. отмену НДС не поддержало правительство. Брокерский счет этого недостатка лишен;

- нет высокого спреда между ценой покупки и продажи металла как это сделано банками при работе с ОМС. С ОМС инвестор теряет порядка 10% только на спреде. Например, у Сбербанка на момент подготовки обзора цена продажи золота для ОМС была завышена на 12,34%.

Золото – это способ вложить деньги без риска и защитить капитал от инфляции. В спокойные периоды курс этого драгметалла торгуется в диапазоне. В периоды нестабильности оно играет роль «тихой гавани». Инвесторы избавляются от фиатной валюты и переводят сбережения в золото, зная, что оно будет цениться всегда.

Отличный пример наблюдался в начале 2020 г. С распространением коронавируса по планете золото начало дорожать и имеет все шансы в будущем обновить исторические максимумы. Замедление темпов роста мировой экономики оказывало влияние на рост золота и до объявления пандемии. Так что оптимальный момент для покупки драгметалла – кризисные периоды.

В пользу роста золота говорит и то, что запас металла на планете конечен, а спрос на него сохраняется всегда. Его используют в промышленности, медицине, центробанки пополняют золотовалютные резервы, население также участвует в скупке драгметалла. Подробнее о нюансах инвестирования в желтый металл рассказывает отдельная статья.

Почему не стоит инвестировать в золото

Драгоценные металлы, в частности золото – консервативный инструмент. Оно постоянно растет, если рассматривать историю на дистанции в 100-150 лет, но этот рост непостоянен. Золото воспринимается как актив-убежище, поэтому спрос на него растет в кризисные периоды, затем начинается коррекция и затяжное движение в горизонтальном коридоре. До очередного обновления исторических максимумов могут пройти годы и даже десятилетия.

Если ваша цель – инвестиции на 1 год, высока вероятность того, что золото либо останется на том же уровне, либо упадет и вы будете вынуждены зафиксировать убыток. Может и повезти, например, если бы деньги вкладывались в начале 2020 г., то через год заработок составил бы 25,22%. Даже с учетом инфляции годовая доходность превышает 20%.

Приведенный выше пример объясняется в том числе и везением инвестора. Из-за пандемии коронавируса резко вырос спрос на защитные активы, в течение года желтый металл обновил абсолютные исторические максимумы.

Например, 2015 г. начинался для золота неплохо, была попытка закрепиться за отметкой $1300 за 1 тройскую унцию. Но затем началось затяжное падение и год завершился в районе минимумов.

В итоге за 2015 г. желтый металл подешевел на 10,23%, прибавьте к этому годовую инфляцию (в 2015 г. она была равна 12,9%). По итогам года потери составили 23,20%.

Невозможно заранее предсказать каким окажется год с точки зрения спроса на драгметаллы. Поэтому краткосрочные инвестиции в драгметаллы слишком рискованны.

Где применяется реальная процентная ставка

Везде, где ожидается доход или производится платеж, выраженный в процентах, можно рассчитать реальную процентную ставку. Это не сделает за вас банк или брокер. Процент, который вы увидите в кредитном договоре, договоре на открытие депозита или брокерском отчете, будет номинальным.

Кредиты

Реальную процентную ставку не рассчитывают по кредиту, хотя она точно так же работает при кредитовании, как и при получении дохода, и даже может внушить заемщику чуть больше оптимизма. Например, сегодня вы взяли кредит под 10 % годовых, а в стране прогнозируется инфляция в 4 % в ближайшие 3–5 лет. Значит, ежегодно ваша реальная ставка будет меньше номинальной на эти 4 %. Это ли не повод для радости?

Представьте, что ежемесячно вы вносите 30 000 руб. в счет погашения кредита. Со временем фактический платеж будет “дешеветь”, потому что 30 000 руб. через 5–10 лет – это не те же 30 000 руб. сегодня, а значительно меньше за счет обесценивания денег. Еще лучше, если у вас получится рефинансирование под меньший процент, тогда эффект будет еще сильнее.

Большее распространение расчет реальной ставки получил при определении доходности вложений: в инвестициях или банковских депозитах.

Инвестиции

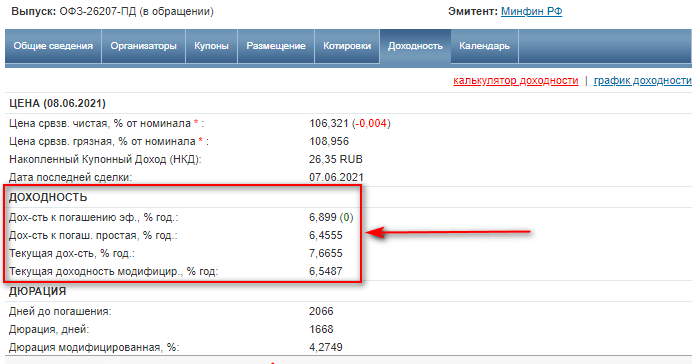

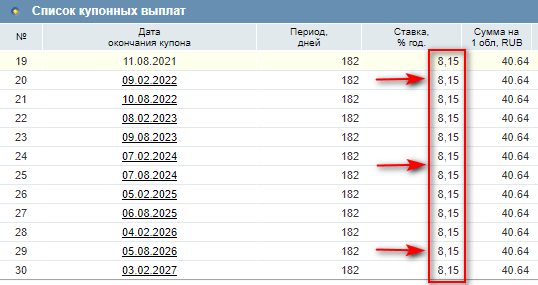

Для инвестора большую ценность имеет реальный, а не номинальный процент, который поможет определить доходность от инвестирования в различные инструменты. Например, при выборе облигаций в карточке конкретного инструмента вы увидите сразу несколько видов доходности, но все они номинальные.

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера. По облигациям в ней будет только одна прогнозная величина, которая может исказить картину в будущем, – это инфляция. А другой важный параметр точно известен на несколько лет вперед – купонный доход. В примере выше срок погашения облигации ОФЗ-26207-ПД наступит только в 2027 году. Ежегодный купонный доход на все эти годы составит 8,15 % годовых.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции. Всем инвесторам известно правило, что доходность в прошлом не является гарантией ее получения в будущем. Поэтому прогнозировать на основе значений, полученных в предыдущие годы, – неблагодарное занятие. Остается только фундаментальный анализ компании. Но в любой грамотно проведенный анализ может вмешаться случай и обесценить все сделанные выводы.

Это не значит, что реальную доходность вообще не надо учитывать. Для долгосрочного инвестора определить эффективность своих вложений в тот или иной инструмент можно и по итогам года на основе фактически полученных значений. Если на протяжении 2–3 лет вы получаете отрицательную реальную доходность, то, наверное, стоит пересмотреть свой портфель и инвестиционную стратегию.

Депозиты

Не обольщайтесь, когда в очередном рекламном ролике от банка вы увидите приятные глазу проценты по депозиту. Это всего лишь ваш будущий номинальный доход, который может показаться уже не таким привлекательным, когда вы рассчитаете реальный с поправкой на инфляцию.

При расчете реальной доходности депозита вы будете, аналогично облигациям, оперировать не к прогнозной инфляции, а к известному проценту, который указан в договоре. Хорошо, когда экономика страны стабильна на протяжении нескольких лет подряд, а деньги обесцениваются в пределах 1–2 %. Тогда легко рассчитать и свою фактическую прибыль от хранения капитала на депозите. Но эта история не про Россию. Наши граждане видели инфляцию в 4 и 2 500 %, поэтому легко получить нулевую или отрицательную доходность.

Простой пример. Вы положили в банк 1 000 000 руб. на 1 год под 4 % годовых. Инфляция в мае 2021 г. составила 6 % в годовом исчислении. К концу года Банк России ее прогнозирует в районе 5,4–5,8 %. Допустим, что величина составит 5,8 %. Рассчитаем доход вкладчика:

- номинальный доход: 1 000 000 * 1,04 – 1 000 000 = 40 000 руб.;

- реальная процентная ставка: (4 – 5,8) / (100 + 5,8) * 100 = –1,70 %;

- реальный доход: 1 000 000 * 0,9858 – 1 000 000 = –14 200 руб.

Покупательная способность ваших денег сократилась на 1,70 % или на 14 200 руб.

Как инвестировать без ошибок – 5 правил от успешных инвесторов

Для прибыльного инвестирования недостаточно знать, куда вложить 100000 рублей. Любое занятие следует начинать с изучения основ. Вот 5 важных правил, которые следует соблюдать каждому начинающему инвестору. На самом деле разных нюансов и подводных камней значительно больше. Если хотите копать глубоко, советую учиться этому делу у тех, кто знает всё об инвестициях – мировых инвесторов, таких как Роберт Кийосаки, Уоррен Баффет, Билл Гейтс и др.

Правило 1. Использовать для инвестиций только свободные деньги

Вложить 100000 рублей, полученных в кредит или занятых у друзей – плохая идея. Если инвестируемая сумма по каким-либо причинам «сгорит», вам придётся годами выбираться из долгов, хвататься за любую работу и нервничать. Инвестируйте только свободные деньги, которые вы можете позволить себе потерять.

Правило 2. Диверсифицируйте риски

Чтобы получить прибыль наверняка, нужно вложить 100000 рублей в 3-5 разных направлений. Например, банковский вклад, акции, золото, криптовалюты. Все активы не могут оказаться убыточными одновременно, даже в случае экономического кризиса. Одним словом, нужно думать и анализировать. Быстрый заработок – это не про прибыльное инвестирование.

Правило 3. Контролируйте риски

Единственный способ не прогореть – действовать хладнокровно и не принимать скоропалительных решений. Если у вас нет опыта инвестирования, для начала попробуйте вложить деньги в низкорисковые инструменты: банковский вклад, государственные облигации, драгоценные металлы.

Правило 4. Изучайте рынок

Если вы хотите получать прибыль, вкладывайте 100000 рублей только в те финансовые инструменты, в которых хорошо разбираетесь. Например, для инвестирования в акции нужно знать хотя бы основы фондового рынка и разбираться в финансовой отчётности компаний. Перед тем как вложить средства в интернет-проект, следует выяснить, какие тематики будут в тренде в 2021 году, проверить уровень конкуренции в нише.

Правило 5. Реинвестируйте

Хотите разбогатеть через 10-15 лет? Тогда не нужно тратить всё заработанное. 50% дохода от инвестиций вкладывайте в очередные активы, чтобы наращивать прибыль. Пусть деньги постоянно работают на вас.

Золото

Золото несколько тысячелетий выступало мерилом богатства. Его охотно покупают государства, банки, инвест. фонды и обычные граждане.

Истинную стоимость золото (в каждый конкретный момент времени) определить невозможно. Котировки зависят от баланса спроса и предложения. Если количество желающих купить больше желающих продать, то цены растут.

В этом и кроется одна из главных опасностей для инвестора. Нельзя однозначно утверждать, что золото в будущем будет расти в цене. В истории были периоды, когда после падения золота, до предыдущего максимума котировки возвращались спустя несколько десятилетий.

Второй недостаток золота — оно не приносит добавленную стоимость. Килограмм (центнер, тонна) золота и через год и через 100 — 200 лет так и останется килограммом (Ц, Т).

Что у нас по доходности?

С 1972 по 2020 среднегодовая доходность золота составила 8%. За вычетом инфляции (реальная доходность) — 4%.

С одной стороны неплохо. Но большая часть прибыли была получена в 21 веке.

Если разбить период на 2 интервала (до 2000 года и после), то получим следующие данные:

| Интервал | Доходность золота, средняя в год | |

| номинальная | реальная | |

| 1972 — 2000 гг. | 6,55% | 1,35% |

| 2000 — 2020 гг. | 9,35% | 7,1% |

Вклад

Банковский вклад (депозит) — один из самых распространенных способов инвестирования. Он не принесет сверхприбыли. Средняя доходность здесь варьируется от 4 до 7 % годовых, но число рисков сведено к минимуму.

Выбирая банк, обращайте внимание на то, страхуются ли депозиты Агентством по страхованию вкладов (АСВ). Если у кредитного учреждения отзовут лицензию, вы не потеряете свои деньги

Важно отметить, что «несгораемая сумма» составляет 1 400 000 рублей. Именно поэтому мы рекомендуем не размещать вклады более 1 400 000 в одном банке, а распределить их по нескольким финансовым учреждениям

Получать прибыль по вкладу можно в конце срока (сумма процентов добавляется к начальному депозиту) или на ежемесячной основе. Во втором случае проценты поступают клиенту на карту или счет. Их можно снимать.

Сама ставка по вкладу зависит от того, можно ли его пополнять, а также выводить со счета деньги. Максимальный процент предлагается на вкладах без возможности снятия и пополнения. Ставка будет ниже, если вы будете проводить операции по счету.

Также можно рассмотреть открытие накопительного счета. Крупные российские банки предлагают ставку 4-6% годовых. При этом получать прибыль можно и на ежедневной основе.

Для чего создан ИИС?

Сама идея создания подобного финансового инструмента призвана для достижения следующих целей:

- привлечение дополнительных инвестиций от частных инвесторов в российскую экономику;

- повышение инвестиционной привлекательности биржевых инструментов;

- повышение финансовой грамотности населения;

- устранение диспропорции в инвестиционных предпочтениях.

Текущая экономическая ситуация очень сильно повлияла на количество зарубежных инвесторов. До сих пор продолжается значительный отток средств. И соответственно экономика не может стабильно развиваться без дополнительных денежных вливаний. Именно эту цель и преследует государство введя ИИС. Привлечь дополнительные средства в экономику.

Вы должны определится с какой целью Вам, нужен подобный инструмент инвестирования.

Определится к какому типу Инвесторов Вы относитесь.

Определится со сроками инвестирования в ИИС, предпологаемая доходность от инвестирования в ИИС, на какие риски вы можете пойти при инвестировании в ИИС, и вообще на сколько вы финансово грамотны при инвестировании, понимание разницы от инвестирования в фондовый рынок ну и наконец кто является участниками на этом фондовом рынке, и самое главное Ликвидность инвестиций.

Вычет первого типа (на взнос). Подразумевает, что инвестор возвращает 13% от суммы, которую внес на инвестсчет за истекший год. При этом максимальный взнос, не облагаемая налогом, — 400 тыс. рублей. Это значит. что гарантированно в год по ИИС вернется до 52 тыс. рублей (это 13% от 400 тыс. рублей).

Вычет второго типа (на доход). Если в течение срока, что открыт инвестсчет, держатель его пополняет и приобретает активы, то через три года за все, что он заработал, можно не платить подоходный налог.

Поскольку налоги рассчитываются и удерживаются лишь при закрытии инвестстсчета, тип вычета можно выбрать в любое время, пока действует ИИС. Но в пользу чего сделать выбор? Среди инвесторов самый популярный вычет — на доход. Все потому, что он дает гарантированный доход в 13% от суммы взноса, а среди частников мало кто может похвастаться такой доходностью на старте инвестирования. Если же доход оказался заметно больше 13%, имеет смысл выбрать второй вычет.

Недвижимость или стройка

Классический вариант вложений для тех, кто стремиться инвестировать деньги, чтобы они работали и создавали пассивный доход. Приобретение недвижимости, жилой или коммерческой, с последующей сдачей в аренду выступает популярным финансовым инструментом, способным не только сохранить, но и приумножить средства инвестора. В число наиболее значимых преимуществ вложений в недвижимость входят:

- Получение пассивного дохода путем сдачи жилья или офисов в аренду;

- Постепенный рост цены актива;

- Возможность использования в качестве залога или для организации собственного бизнеса.

Серьезным недостатком вложения в существующую недвижимость, новостройку иди земельный участок является высокий порог входа. Даже самая маленькая квартира обойдется в несколько сот тысяч рублей. Еще два немаловажных минуса – низкая ликвидность актива, для реализации которого по хорошей цене требуется время, а также необходимость периодического ремонта.

Другие инвестиции денег

Сектор жилой и коммерческой недвижимости в 2021 году выглядит достаточно неоднозначно. Отрицательно повлиял на коммерческую недвижимость переход на удаленку — резко возросла вакантность офисных площадей, а торговые площади пострадали из-за закрытия магазинов. Но рано или поздно ограничения закончатся, как и стимулирующее финансирование.

Одна из основных причин вложить деньги в недвижимость — это ее «противодействие» фондовому рынку. Это инвестиции с очень низким уровнем риска. Однако у инвестирования в недвижимость есть и недостатки — отсутствие диверсификации, более низкая ликвидность и затраты на обслуживание и ремонт.

Что такое дивиденды по акциям простыми словами

Дивиденды (от англ. «dividends») — это выплата части прибыли компании акционерам.

Как определяется размер дивидендов? Решение по размеру выплаты предлагается советом директоров компании. После акционеры должны утвердить это решение на общем годовом собрании акционеров компании (ГоСА). При этом акционеры не вправе менять решение, они могут проголосовать только ЗА или ПРОТИВ. Чаще всего голосуют ЗА.

Размер выплаты рекомендует совет директоров за 55 дней до ГоСА. Сумма утверждается на годовом общем собрании акционеров, где могут присутствовать все держатели акций этой компании. Причём возможность участия есть даже у тех, кто владеет хотя бы одной акцией. Число во владении влияет лишь на количество доступных голосов каждого участника собрания.

Акционеры не могут повлиять на размер выплаты. Их права позволяют проголосовать «за» или «против» предложения рекомендованного советом директоров.

Размер выплаты выдвигает совет директоров, а акционеры только утверждают или не утверждают предложение.

Дивиденды выплачиваются на каждую акцию всем акционерам. Абсолютная сумму, которая будет зачислена инвестору, зависит от количества акций в его портфеле ценных бумаг.

Акции — это долевая ценная бумага, дающая право на владение части бизнеса. Обращаются бессрочно. Купить/продать можно на фондовой бирже в любой момент. Доступна для всех физических лиц.

Дивидендная политика — что это такое

Чтобы акционеры могли прогнозировать в будущем свой денежный поток от компании, прописывается дивидендную политику в устав акционерного общества. Она определяется на несколько лет вперёд и в большинстве случаев соблюдается. Только в случае форс-мажоров совет директоров может отказаться от её соблюдения.

Например, див. политика может звучать так: платить 50% чистой прибыли по МСФО при условии, что мультипликатор Долг/EBITDA не превышает 2, иначе направить 30% прибыли. Или, например, платить весь свободный денежный поток (Free Cash Flow, FCF).

Совет директоров не всегда принимает решение выплачивать дивиденды. Например, могут всю прибыль реинвестировать в развитие компании или инвестиционные проекты. В экономические кризисы по итогам года вовсе может отсутствовать нераспределённая прибыль. В такие годы выплачивать ничего не станут или же возьмут кредит, но это решение спорное. Ведь кредит придётся выплачивать из будущих прибылей.

Расходы на развитие компании называются капитальными затратами (CAPEX). У разных бизнесов этот размер может координально отличаться.

Примечание

Дата закрытия реестра всегда наступает после собрания акционеров, обычно через 2-3 недели. Это время даётся инвесторам для обдумывания: продавать или докупать компанию.

Цена акции бурно реагируют на новости о повышении или уменьшения размера дивиденда. Сильное влияние оказывают новости об изменении дивидендной политики. Например, биржевые котировки Газпрома устроили сильное ралли в мае 2019 г. на новости про изменение див.политики (переход на 50% прибыли от МСФО к 2021 г):

Налоги

Налог на дивиденды для физических лиц составляет 13%, стандартный налог на прибыль (НДФЛ). Для частных лиц сумма налога удерживается автоматически при поступлении денег на брокерский или банковский счёт. Выплаты акционерам происходят уже за его вычетом. Нерезиденты платят 15% налога.

Мифы об инвестициях, которые мешают начать

Мы рассмотрели несколько способов инвестирования небольших сумм. Но количество инвесторов в России растет недостаточными темпами. Слышала уже тысячу отговорок, почему люди не начинают инвестировать. Но это всего лишь отговорки. Нет ни одной объективной причины, по которой вы не можете стать инвестором.

Расскажу, что слышу чаще всего.

Нет столько денег, чтобы покупать акции

А много и не надо. Посмотрите на наши “голубые фишки”: 1 лот Алросы – 760 ₽; Газпрома – 1 669,7 ₽; МТС – 3 300,5 ₽; Сбербанка – 1 956 ₽. Ну и где вы тут увидели миллионы?

На маленьких суммах много не заработаешь

Скажете, что на 1 лоте много не заработаешь? И я с вами соглашусь. Но инвестиции – это не на неделю и не на год. Это на всю жизнь. Если вы будете раз в месяц или раз в год покупать ценные бумаги на протяжении многих лет, то на вас начнет работать время вместе со сложным процентом. Посмотрите, как вырос российский рынок за 23 года – почти в 30 раз.

Слишком большой риск

Инвестиции – это не про депозит, где вам гарантированы 4 % годовых и 1,4 млн руб. в случае банкротства банка. Но здесь на помощь приходит еще один друг инвестора – диверсификация. Если ваши деньги разложены по разным инструментам, то падение одних легко компенсируется ростом других. А на долгосроке вообще все компании растут.

Я не экономист, мне сложно во всем этом разобраться

А экономистом быть и не надо. Если делаете первые шаги в инвестициях, то лучше начать с покупки индексных фондов. Хотите, подберите себе только российский рынок, а хотите – американский, китайский, немецкий и т. д. А пока инвестируете в индексные фонды, можно поучиться выбирать акции отдельных эмитентов. Разобраться под силу каждому. Просто не надо вестись на советы аналитиков и свои эмоции. А нужно провести анализ компании и выбрать лучшую именно для себя.

Немного мотивации

Когда отсутствуют деньги для создания капитала, чтобы позаботиться о будущем, безусловно, нужно подумать о том, как вы можете увеличить свой заработок чтобы приступить к накоплению и дальнейшим инвестициям. Для этого рекомендуем присмотреться к улучшению свой профессии, возможно, ее нужно сменить или потратить деньги на повышение квалификации. Современные технологии и возможность удаленно заниматься позволяет проходить вебинары, курсы и прочие обучающие форматы для повышения квалификации. Возможно, стоит потратить деньги на обучение, а не вкладывать 1 тыс. рублей в бинарные опционы, рынок Форекс и прочие рискованные инструменты.

Во что инвестировать сегодня?

Выбирайте те виды инвестиций, которые будут вам удобны, но так, чтобы результат ваших инвестиций можно было прогнозировать.

Ниже вы найдете варианты, из которых можно выбрать.

Банковские вклады

Стабильный и консервативный способ инвестирования. Надежный способ вложить средства. Все мы о нем знаем и используем формулу: если есть свободные деньги, их нужно положить на депозит. Ставки по вкладам у всех банков примерно одинаковые. Если банк предлагает вам больше, чем конкуренты, это должно вас насторожить. Чем надежнее банк — тем ниже будет процент по вкладу. В случае если банк потеряет лицензию, вы можете рассчитывать, что вам вернут ваши деньги, они застрахованы государством. Но эта сумма будет не больше 1,4 млн рублей.

Валюта

Проще говоря, это — покупка и продажа валюты. Заработать можно на разнице курсов валют, либо просто хранить ваши деньги в валюте, обеспечивая им рост вслед за курсом валюты. Покупать валюту выгоднее всего через брокера на бирже. Биржевой курс покупки и продажи намного выгоднее того, что вы видели в банке или в обменнике.

Покупка недвижимости

Популярный способ вложений у россиян. Нужно учитывать, что для этого способа инвестиций нужен будет внушительный капитал. Кроме того, недвижимость нужно правильно выбрать, грамотно юридически оформить и помнить, что со временем она будет терять в цене.

Инвестиции в облигации

Покупка облигаций — достаточно консервативный инструмент с низким уровнем риска. Особенно надежны облигации федерального займа (ОФЗ). Это все равно, что вы даете в долг своей стране, а она — платит вам проценты. По ним можно получать регулярный доход, а можно продать, например, когда они вырастут в цене.

Купить Облигации Федерального Займа вам помогут в ITI Capital.

Если остались вопросы, мы всегда рады помочь разобраться.

Покупка акций

Акции — это ценные бумаги, которые выпускает компания с целью увеличить свой капитал. Покупая акции, вы получаете право на часть дохода компании, а также — на управление компанией. Акции могут дать хорошую доходность при благоприятном стечении обстоятельств. Но есть и неблагоприятные сценарии, при которых велика вероятность все потерять.

Инвестиции в структурные продукты

Самый надежный и несложный вариант, который позволяет попробовать свои силы в торговле ценными бумагами и не прогореть. Структурные продукты — это пакеты ценных бумаг, которые составляет и корректирует для вас брокер. Это готовое инвестиционное решение, специально подобранное для вас аналитиками в зависимости от того, насколько консервативно вы хотите инвестировать и каких ожидаете результатов.

Инвестировать можно со 100% защитой капитала. Вы можете быть уверены, что если не заработаете, то как минимум не проиграете. К тому же можно зафиксировать доход от ваших инвестиций. Например, запросить у брокера такой пакет ценных бумаг, который, по прогнозам, принесет вам 15% годовых. Такой пакет у вас будет, но нужно оценивать и степень риска по нему и знать, что низким риск по такому продукту быть не может.

Подробнее узнать о том, что такое структурные продукты и купить их вы можете на этой странице.

Верно оценив задачи инвестиций, сроки и степень риска, вы сможете найти для себя оптимальный вариант инвестирования. Мало кто умеет оценивать свои ресурсы, если речь идет о чем-то, кроме денег, а ведь их — множество. И это тоже активы, с помощью которых можно зарабатывать: знания и возможность изучать фондовый рынок, или время и уверенность, что конкретная недвижимость или предмет искусства будут расти в цене.

Оценивайте свои силы, ресурсы и риски правильно и принимайте решение. А если остались вопросы — мы всегда рядом, чтобы помочь. Решение за вами.

P2P кредитование

Peer to peer кредитование иногда называют равноправным кредитованием или социальным займом. Равноправным этот тип кредитования называется из-за того, что весь процесс происходит на одном уровне (ранге), то есть один из участников сети кредитует другого. При традиционной схеме оформления займов финучреждение кредитует физлицо – это не соответствует принципам p2p займов.

Преимущество такого метода в том, что кредитор и заемщик могут напрямую договориться об условиях займа. Обсуждается и срок, и проценты, и сумма, и формат кредитования.

P2P кредитование возможно и в криптовалюте. Принцип тот же, только займы выдаются не в фиатной валюте, а в крипте (в том числе и в стейблкоинах). Есть отдельные p2p платформы, ориентированные на работу только с криптовалютой, например, такой сервис запустила Bitfinex.

Заработок стартует с 15-20% годовых и может достигать 45-50%. Данные приведены без учета инфляции, если будете работать с обычной криптой, а не со стейблкоинами, то сохраняется риск потерь из-за волатильности криптовалюты.