Материально-производственные запасы (мпз)

Содержание:

Поступление материалов в программе 1С Бухгалтерия 8.3

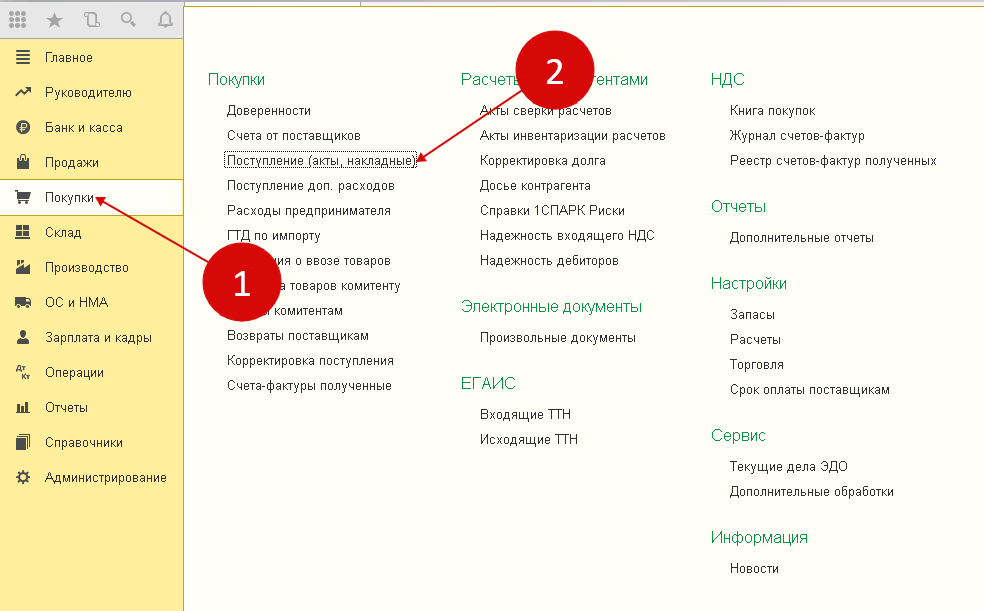

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

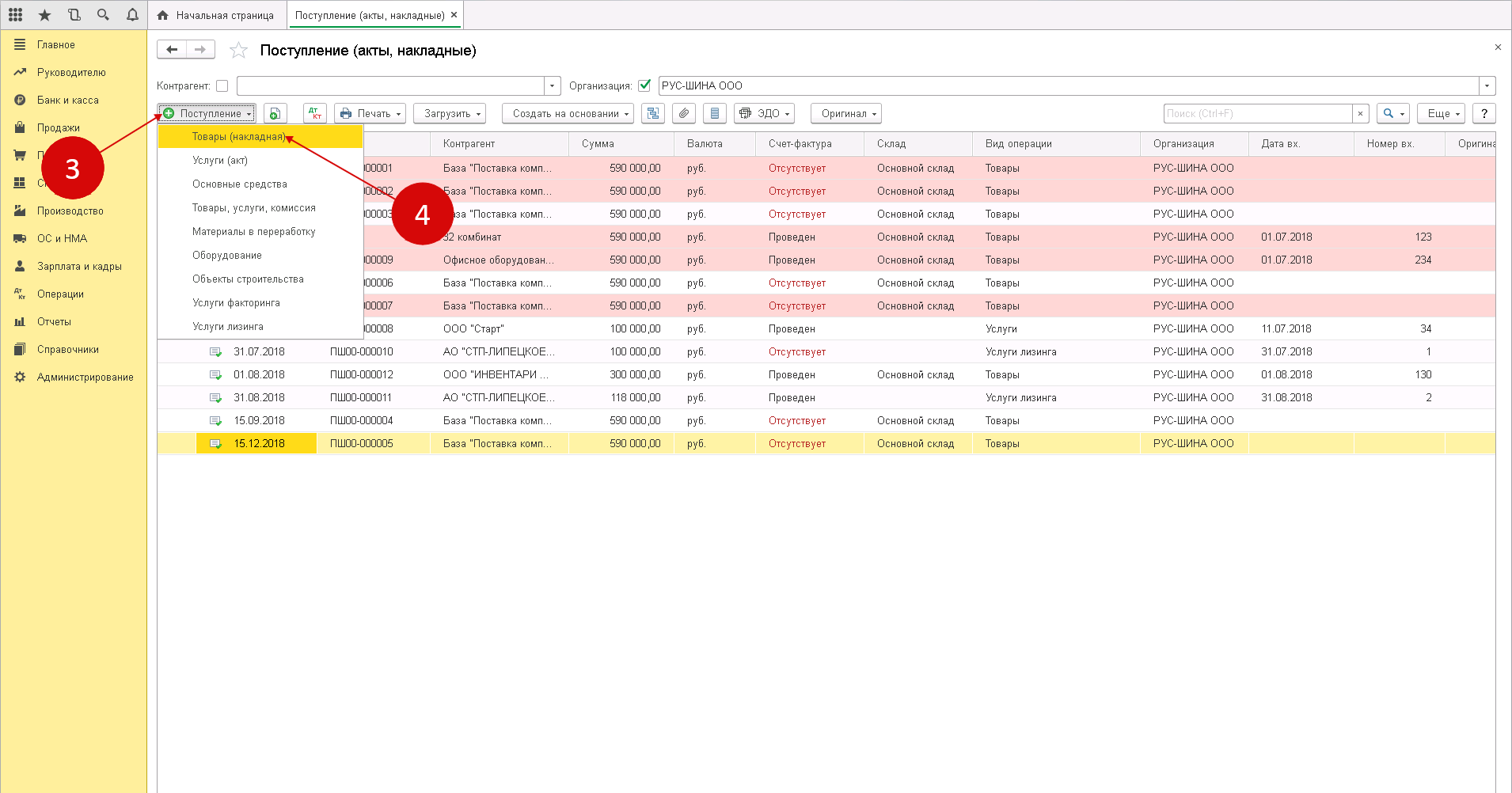

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

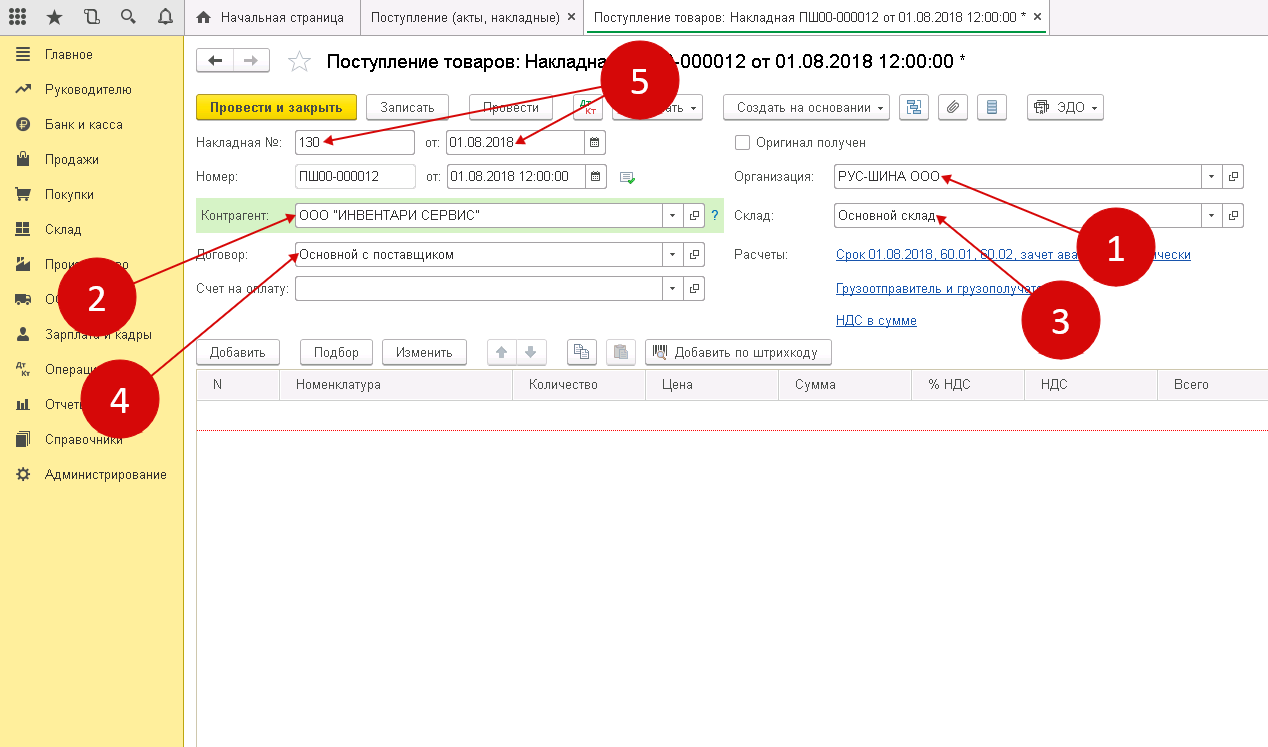

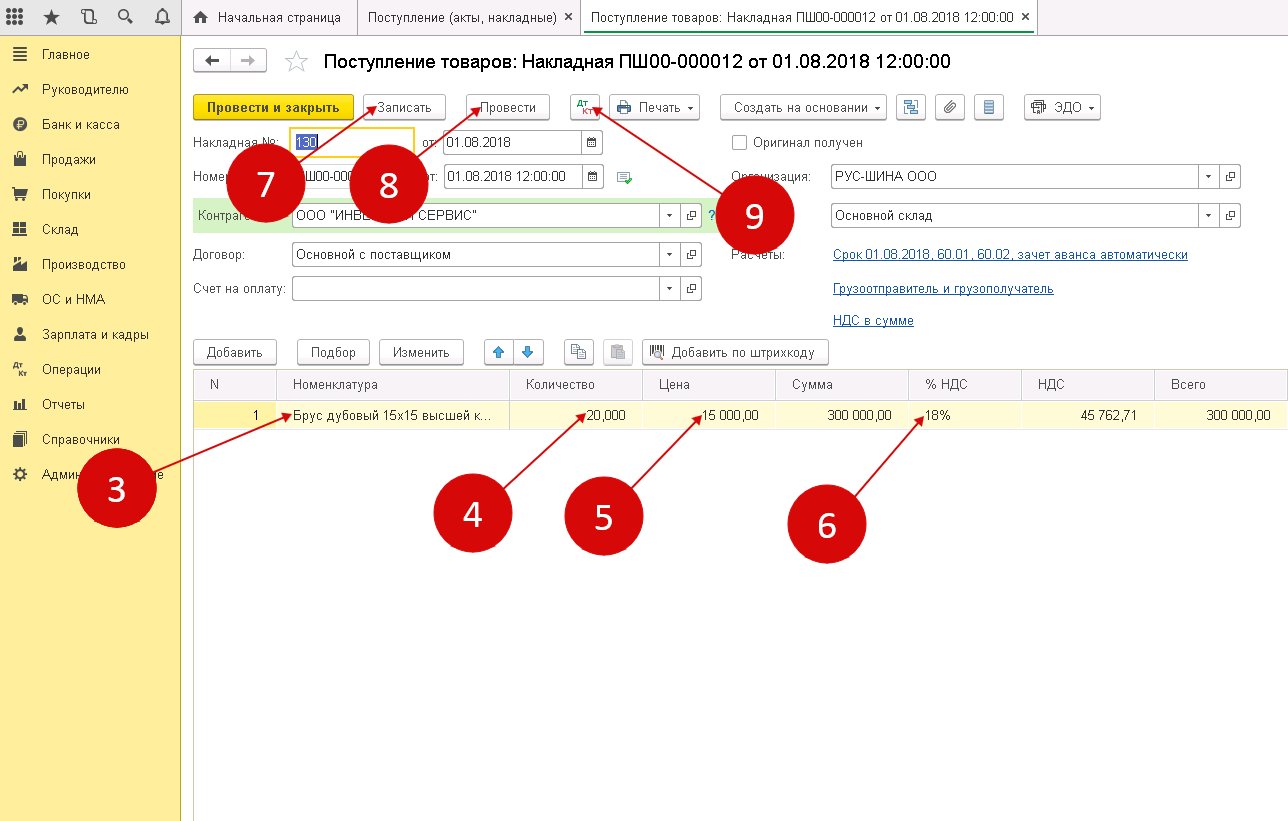

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

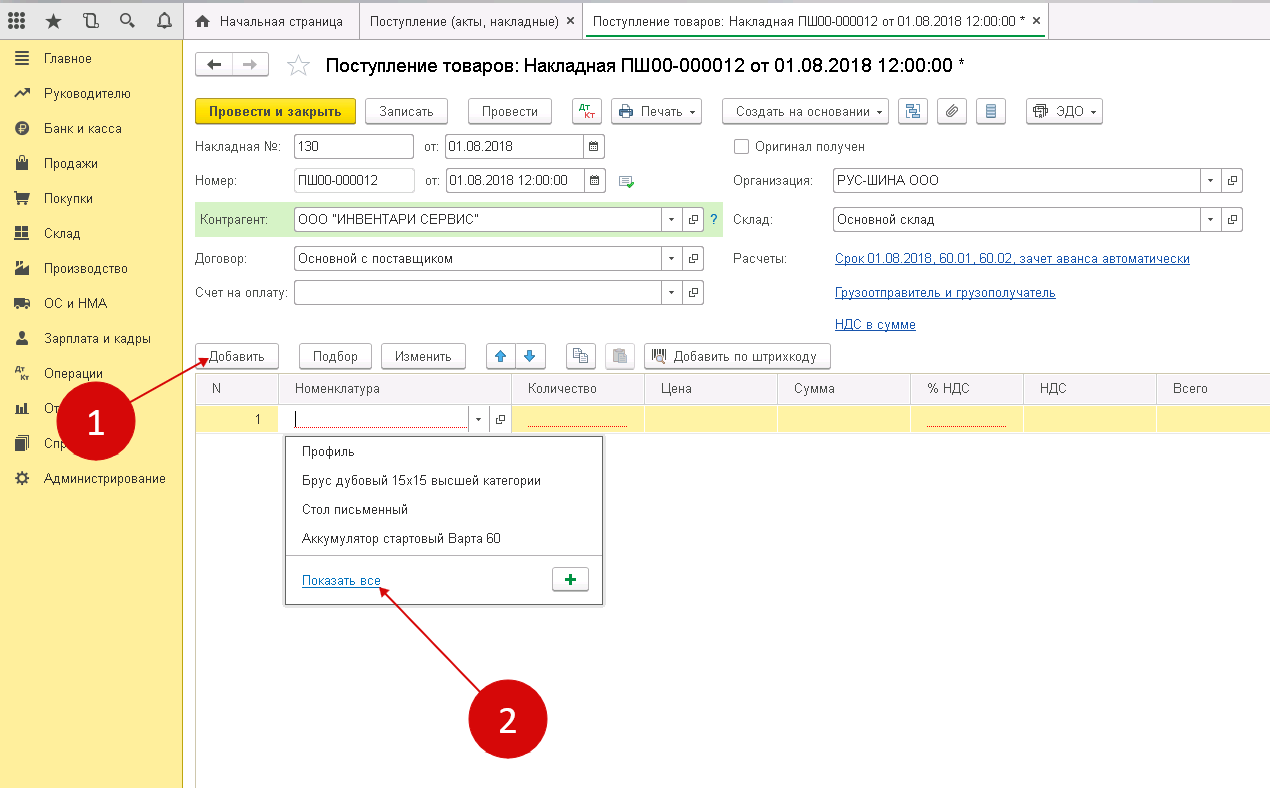

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

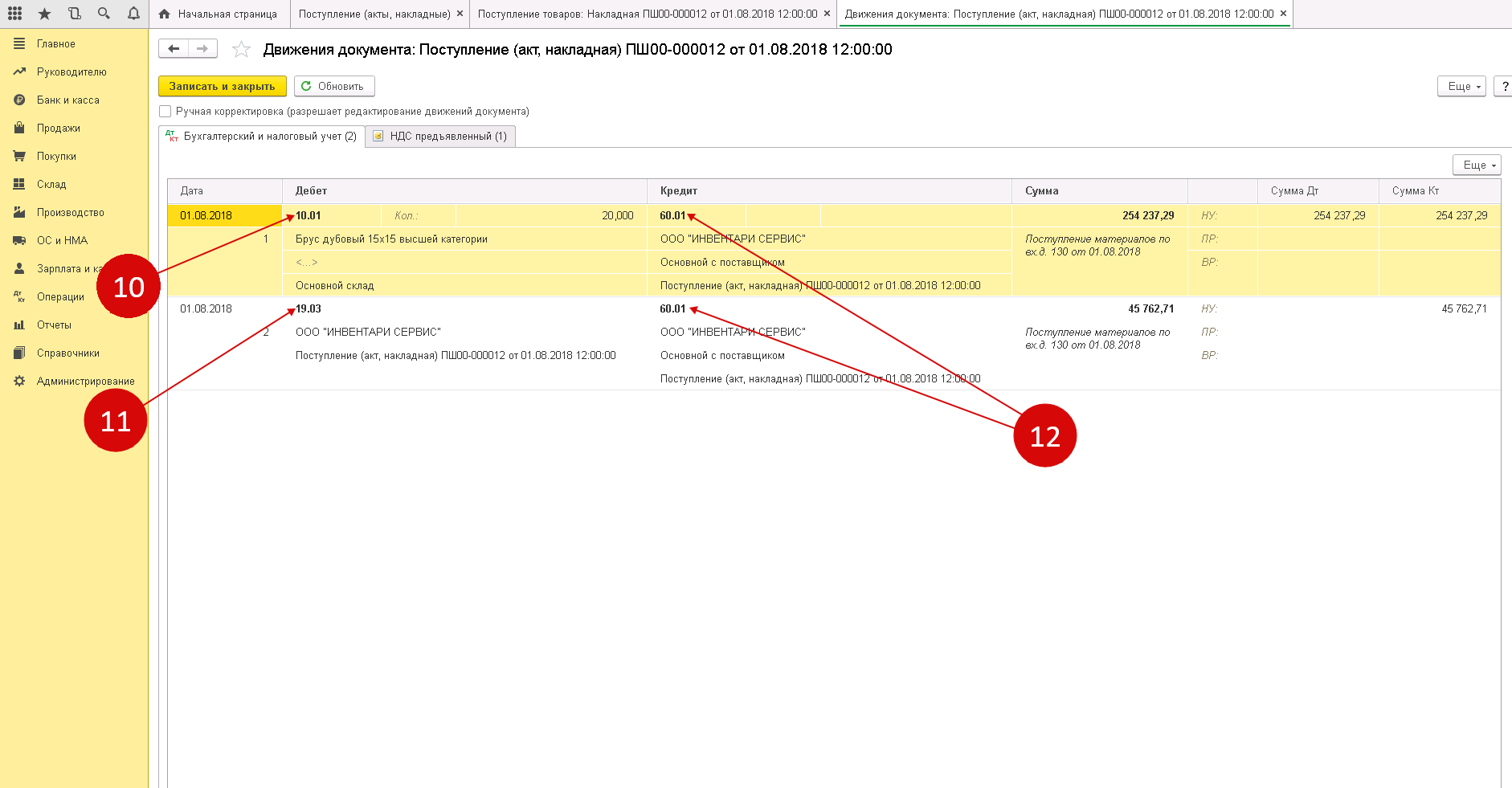

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

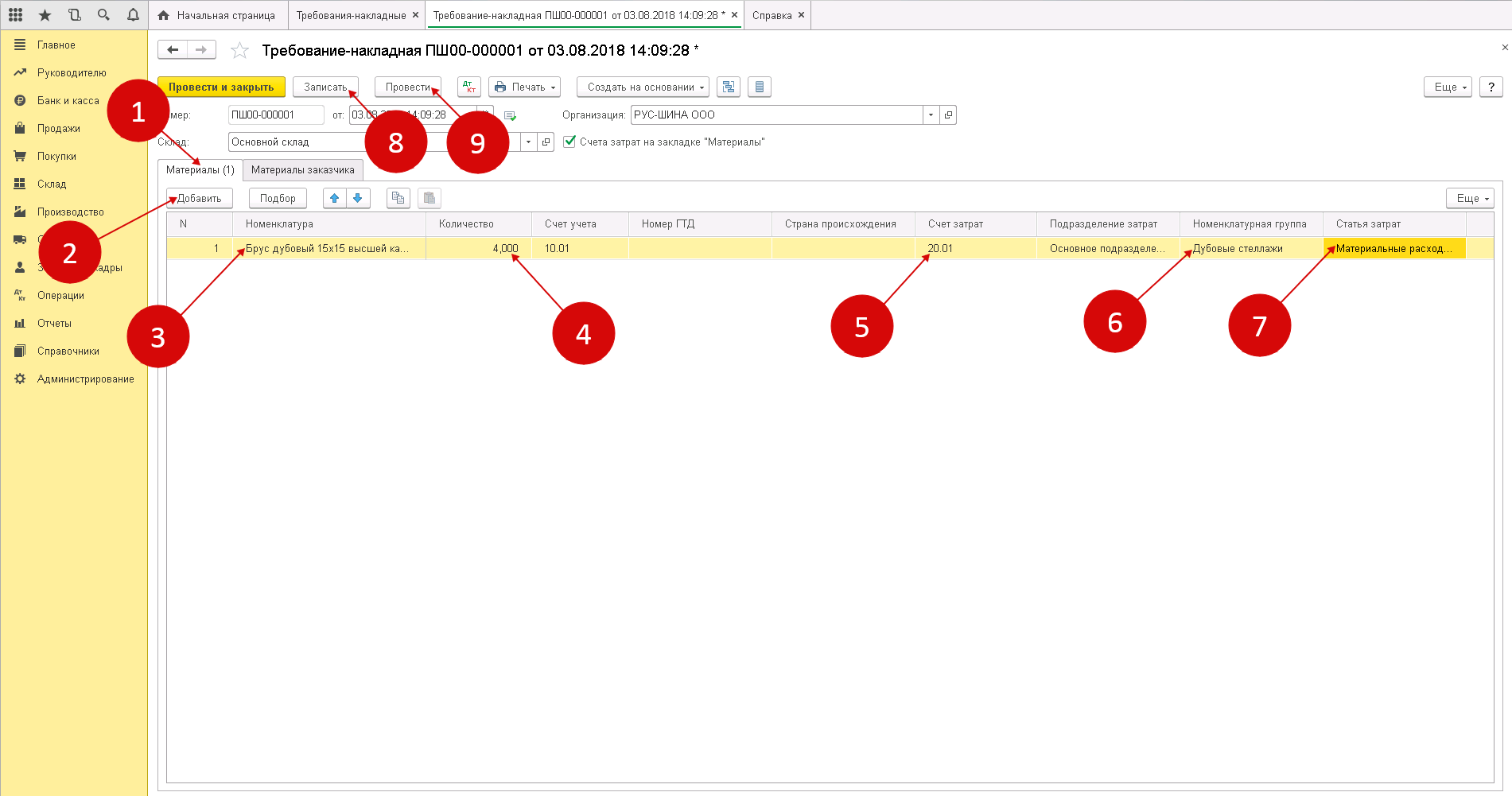

Шаг 1. Оформление требования-накладной

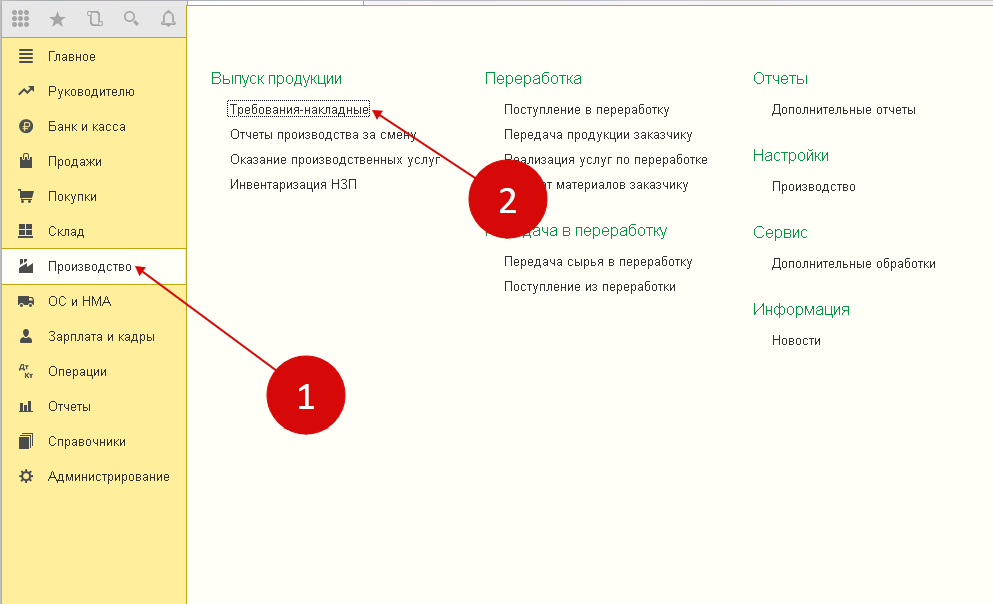

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

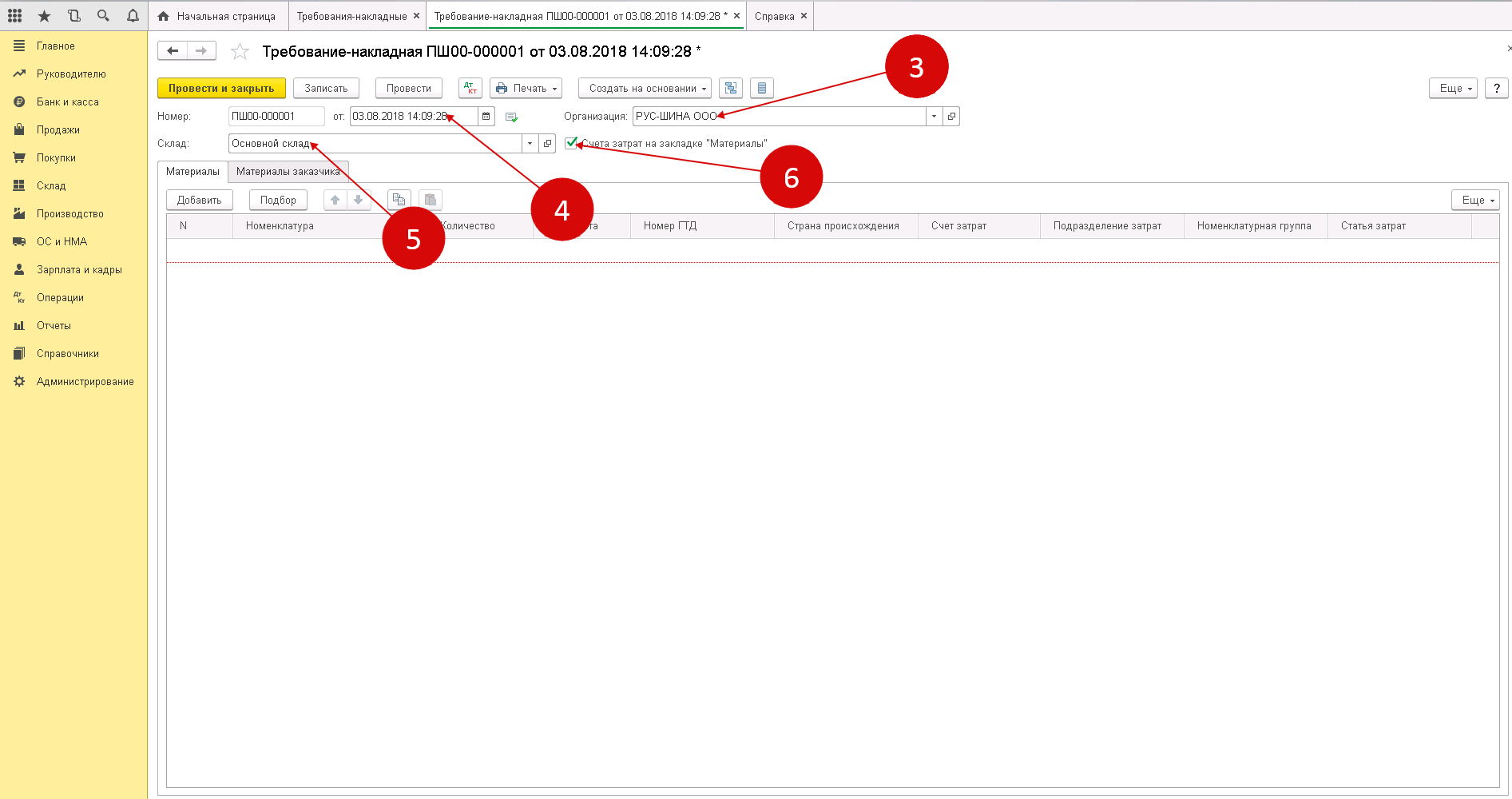

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

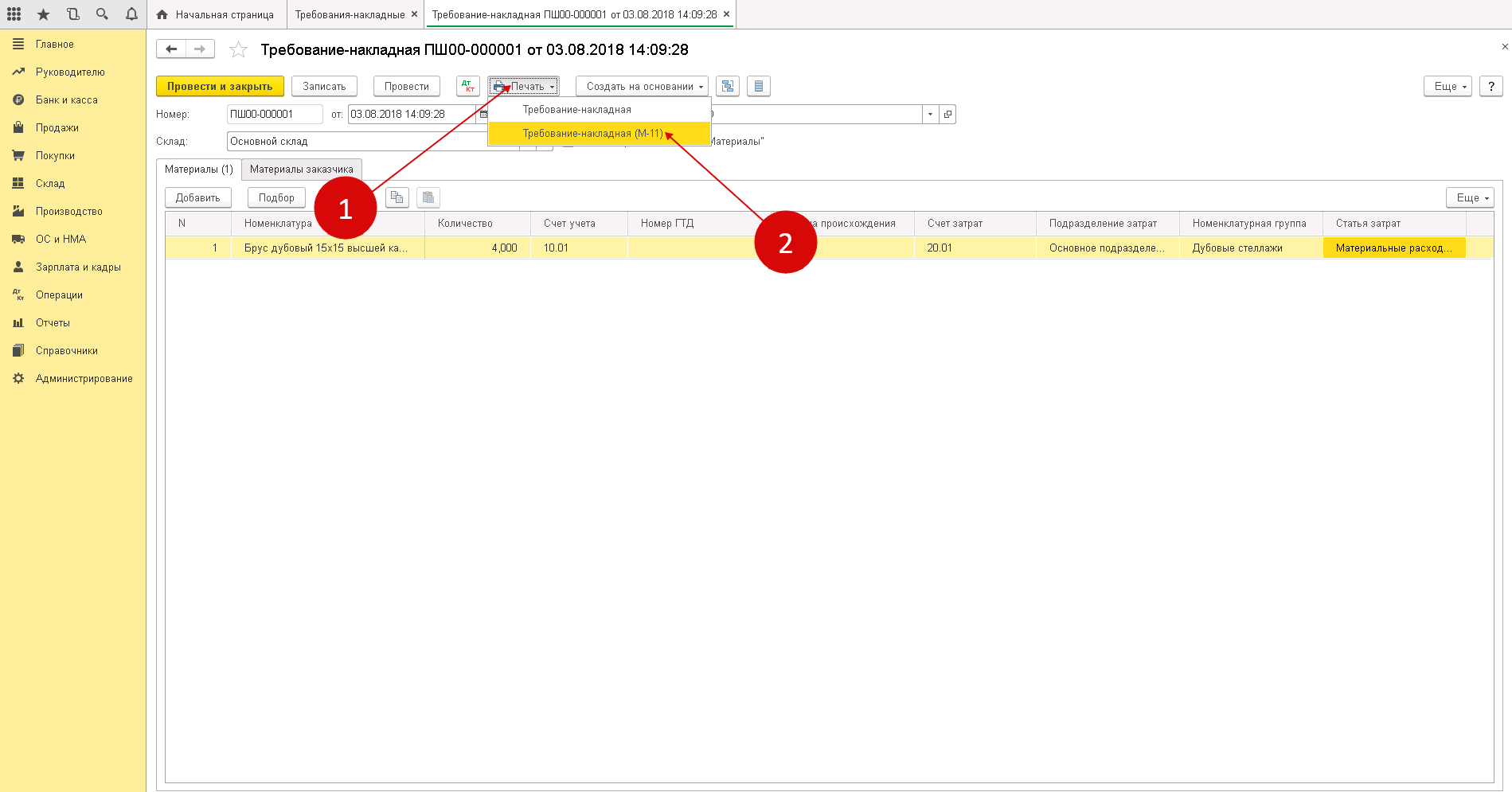

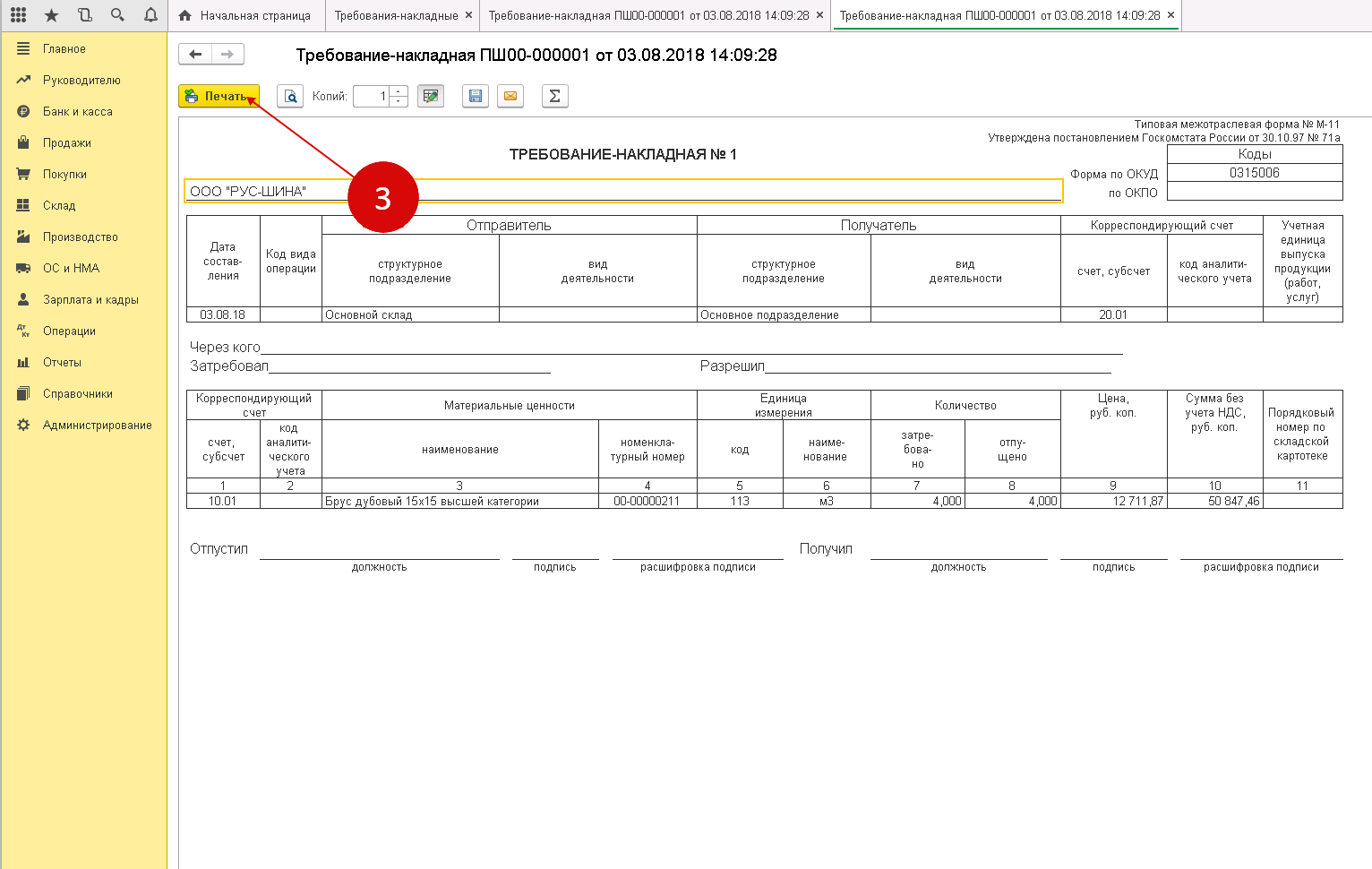

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Учет материалов в бухгалтерии

Существует несколько способов аналитического учета материалов в бухгалтерии: сортовой, способ учета по номенклатурным номерам и оперативно-бухгалтерский (сальдовый) способ.

Сортовой способ. На каждый вид и сорт материалов бухгалтерия открывает карточки количественно-суммового учета, в которых на основании первичных документов фиксируются операции поступления и расхода материалов по количеству и сумме. Аналитический учет в бухгалтерии дублирует складской учет на карточках учета материалов. По окончании месяца и на дату инвентаризации в карточках подсчитывают итоги по приходу и расходу за месяц и определяют остатки материалов. По этим данным составляют оборотные ведомости аналитического учета, открываемые по материально ответственным лицам. Итоговые данные по всем оборотным ведомостям аналитического учета должны совпадать с оборотами и остатками на соответствующих синтетических счетах.

Способ учета по номенклатурным номерам. Первичные документы по приходу и расходу материалов поступают в бухгалтерию, здесь их группируют по номенклатурным номерам, а в конце месяца подсчитывают итоговые данные о поступлении и расходе каждого вида материала и записывают в оборотные ведомости в натуральном и денежном выражении по каждому складу в разрезе соответствующих синтетических счетов и субсчетов.

Более прогрессивным является оперативно-бухгалтерский (сальдовый) метод учета материалов. При этом методе не реже одного раза в неделю работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках учета материалов и подтверждает их своей подписью на самих карточках.

В конце месяца заведующий складом переносит количественные данные об остатках на первое число по каждому номенклатурному номеру материалов из карточек учета материалов в ведомости учета остатков материалов (сальдовые ведомости).

В бухгалтерии остатки материалов таксируют по твердым учетным ценам и выводят их итоги по отдельным учетным группам материалов и в целом по складу.

При сальдовом методе учета поступившие в бухгалтерию первичные документы по движению материалов после их проверки и таксировки раскладывают в контрольной картотеке отдельно по приходу и расходу в разрезе складов и номенклатурных групп материалов. Поданным картотеки документов составляются групповые оборотные ведомости в суммовом выражении по каждому складу.

Данные этих ведомостей сверяются со стоимостными данными ведомости остатков и с итогами записей в регистрах синтетического учета.

При использовании компьютеров все необходимые регистры при сальдовом методе учета материалов (групповые оборотные ведомости, ведомости остатков, сальдово-сличительные) составляются на машинах.

Основным регистром аналитического учета движения материалов в бухгалтерии является ведомость № 10 «Движение материальных ценностей (в денежном выражении)». Ведомость состоит из трех разделов:

- «Движение на общезаводских складах (по учетным ценам)»;

- «Поступило на общезаводские склады и остаток по предприятию на начало месяца (по синтетическим счетам и учетным группам) — по учетным ценам и фактической себестоимости»;

- «Расход и остаток на конец месяца (по учетным ценам и фактической себестоимости в разрезе учетных групп материалов)».

Ведомость № 10 позволяет осуществлять:

- контроль сохранности материалов по местам их хранения;

- учет поступления и остатков материалов в разрезе синтетических счетов и групп материалов (по учетным ценам и фактической себестоимости);

- учет фактической себестоимости окончательного расхода материалов.

Ведомость № 10 заполняется на основании реестров сдачи документов, ведомостей по движению материалов, производственных отчетов цехов, требований-накладных.

Нормативное регулирование

Ведение учёта должно осуществляться в соответствии с законодательством РФ. Всего существует 4 уровня нормативных документов:

- Федеральные законы. Правовые основы, принципы учёта и прочие нюансы регламентируются законом № 402-ФЗ «О бухгалтерском учёте».

-

Стандарты. Дополняют и корректируют информацию, указанную в законе № 402. Учёт МПЗ основывается на следующих нормативных документах данного уровня:

- ПБУ 5/01 устанавливает сущность учета МПЗ, их состав, классификацию и методы оценки;

- ПБУ 10 регламентирует правила списания запасов;

- ПБУ 9 устанавливает порядок определения финансового результата при продаже;

- План счетов содержит сведения о бухгалтерских счетах.

-

Методические указания. Эти документы носят рекомендательный характер. К ним относятся:

- указания по инвентаризации имущества № 49;

- указания по учёту МПЗ № 44;

- прочие аналогичные документы.

-

Инструкции. К этому уровню относятся все документы, касающиеся учёта МПЗ, созданные в организации, например:

- должностные инструкции;

- нормы списания материалов и сырья;

- приказ об учётной политике;

- приказ об установлении состава инвентаризационной комиссии;

- калькуляционные карты.

Несоблюдение требований, установленных во всех перечисленных нормативных документах, расценивается проверяющими органами как прямое нарушение законодательства. Несоответствия и отступления от правил наказываются штрафами и иными санкциями.

Все нюансы данной процедуры можно почерпнуть из следующего видео:

Методы оценки израсходованных МПЗ

При отпуске ТМЦ в производство их стоимость можно определять разными методами, в частности, ПБУ разрешает использовать три способа.

По фактической цене каждой единицы

При прочих равных этот прием позволяет добиться самой высокой точности при расчете себестоимости, но на практике он применим лишь в мелкосерийном и штучном производстве. Связано это с тем, что на крупных предприятиях вести детальный учет в разрезе каждой единицы ТМЦ просто невыгодно и трудоемко.

По средней себестоимости

Это — самый распространенный вариант, так как он значительно упрощает порядок учета однотипных объектов. Кроме этого, данный прием удобно применять при работе с несколькими или часто меняющимися поставщиками.

ФИФО

Кратко его можно описать формулой “первые пришли, первые ушли”. То есть сначала по фактическим ценам отпускаются ТМЦ из ранних партий, проще говоря, здесь действует принцип очередности.Предприятие может выбрать любой из этих вариантов, исходя из экономической целесообразности, при этом свое решение организация должна закрепить в учетной политике.

Задачи бухгалтерского учета МПЗ

Основные задачи бухгалтерского учета в этой области:

контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

правильное и своевременное документирование всех операций по движению материальных ценностей;выявление и отражение затрат, связанных с их заготовлением; расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения и статьям баланса;

систематический контроль за соблюдением установленных норм запасов, выявление излишних и неиспользуемых материалов, их реализация;

своевременное осуществление расчетов с поставщиками материалов, контроля за материалами, находящимися в пути, неотфактурованными поставками.

Роль МПЗ в деятельности предприятия

Накопление большого объема ресурсов говорит о спаде экономической активности. По мнению большинства специалистов, с внушительными резервами материально-производственных запасов возникает риск замораживания оборотного капитала, замедление его оборачиваемости. Кроме того, превышенный размер МПЗ влияет на налоговые выплаты и складские расходы, увеличивая их суммы, негативно сказывается на сохранности материально-сырьевой базы. Излишки запасов приводят к необоснованному отвлечению средств из хозяйственного оборота, что оказывает отрицательное воздействие на состояние кредиторской задолженности и может нарушить равновесие финансового положения компании.

Недостаточная обеспеченность МПЗ грозит сокращением производственных объемов, уменьшением прибыли. Из этого следует сделать вывод о том, что предприятию необходимо обеспечить оптимальный объем МПЗ. Для этого требуется провести исследование, выявив факторы, которые помогут определить размер запасов, необходимый для удовлетворения потребностей и не выходящий за пределы допустимых границ. Внешние и внутренние причины, необходимые для оценки запасов, проведения мероприятий по их регулированию:

|

Факторы, определяющие объем МПЗ |

|

|

Внешние |

Внутренние |

|

Соотношение между предложением и спросом в условиях, когда спрос на определенную продукцию превышает предложение. Для товарооборота нужно меньше запасов, так как в насыщенности рынка присутствует замедление скорости вращения товаров. |

Месторасположение предприятия, от которого зависит интенсивность потребительского потока, скорость реализации товарного запаса. Выгодное местонахождение сокращает время продаж запасов продукции и уменьшает потребность в их создании. |

|

Устойчивость и ритмичность потребления. Чем прочнее потребительский спрос, тем меньше потребность в создании товарных запасов на случай его непредвиденного колебания. |

Объем товарооборота. В качестве примера можно упомянуть тот факт, что организации с относительно большим товарооборотом нуждаются в меньшем уровне запасов. Это связано с наличием оптовых поставщиков, регулярно выполняющих поставки. |

|

Ритмичность производства по причине сезонности выпуска и закупки некоторых потребительских товаров, что приводит к желанию предприятий создавать запасы сезонного обеспечения. |

Специализация компании и структура товарооборота. На время обращения влияют качество и предназначение изделий. Например, невыгодно делать огромные запасы скоропортящихся товаров. |

|

Уровень конкуренции на рынке. Чем он выше, тем разнообразнее у организации возможности в выборе поставщиков, тем больше свободы в управлении закупками и определении размеров товарных запасов. |

Организация завоза товаров в магазины. Чем чаще подвозится продукция, тем меньше затраты на выполнение плана товарооборота, тем ниже необходимость завышать объемы запасов. |

|

Степень добросовестности поставщиков, состояние дисциплины поставок. Чем добросовестнее себя ведут партнеры по бизнесу, тем меньше потребность увеличивать излишки. |

Состояние складских помещений. Вместительность складов непосредственно влияет на возможные размеры МПЗ. |

|

Инфляционные темпы. Их повышение побуждает максимально увеличивать размеры запасов. |

Квалификационный уровень и компетенция кадров, осуществляющих контроль торгового процесса, поступления и реализации остатков товарных ресурсов. |

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 «Расчеты с подотчетными лицами». Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 «Расчеты с подотчетными лицами». При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 71 | Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)Авансовый отчет |

| 19.3 | 71 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 71 | Отражается оплата поставщику подотчетным лицом за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчетАвансовый отчет |

Понятие запасов организации. Виды запасов

Каждая компания, которая ведет свою деятельность, нуждается в разнообразных ресурсах. Если говорить о производственных организациях, то запасы в ней играют одну из ведущих ролей. Ресурсы в этом случае потребляются для изготовления продукции и удовлетворения своих текущих потребностей.

Пройдите наш авторский курс по выбору акций на фондовом рынке →

обучающий курс

Например, предприятие, которое занимается производством тротуарной плитки, как минимум имеет в своем распоряжении специальные формы и смеси для ее изготовления. Произведенный продукт уже в качестве товара хранится на складе. Другой пример – маленькая бухгалтерская фирма, которая оказывает услуги аутсорсинга. Даже такая организация имеет бумагу, компьютерную технику, канцелярские товары.

Получается, что все без исключения организации имеют в своем распоряжении те или иные запасы.

В связи с тем, что запасов великое множество, их объединили в несколько групп. Существует несколько классификаций запасов. Рассмотрим подробнее, какие запасы бывают в зависимости от их формы. По типу выделяют следующие виды:

| Название запаса | Счет учета | Пояснение |

| Запасы сырья и материальных ресурсов | 10 | Это все те материальные ценности, которые используются в дальнейшем при производстве, оказании услуг или осуществлении текущей деятельности |

| Незавершенное производство | 20 | Если компания занимается выпуском продукции, то наверняка у нее есть незавершенное производство, то есть продукция, которая еще не прошла полный цикл производства. Разные виды продукции могут находиться на разных стадиях производства |

| Готовая продукция | 43 | После того, как процесс производства завершен, на выходе мы имеем полноценный продукт, который предназначен для дальнейшего сбыта покупателям. Пока продукция находится на складе, она тоже входит в состав запасов организации |

| Отходы | 10 | Это все то, что больше не нужно в производственном цикле и не будет использоваться в компании |

| Комплектующие | 10 | Запасы, которые используются для обслуживания оборудования, его ремонта и поддержания в годном состоянии |

Нужно помнить, что сырье и материалы это широкое понятие, включающее в себя различные виды запасов.

Инвентаризация МПЗ

В соответствии с требованиями нормативных актов в области бухгалтерского учета как минимум раз в год организация должна провести инвентаризацию принадлежащего ей имущества (активов).

При инвентаризации выявляется фактическое наличие соответствующих объектов имущества (активов), которое сопоставляется с данными регистров бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества, проверяемого при каждой из них, и т.д.) определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Счета учета материально-производственных запасов

Бухгалтерский учет МПЗ

в компании должен быть организован таким образом, чтобы заинтересованные лица

могли оперативно получать информацию о составе запасов, их стоимости, наличии и

их движении. Как правило, данные активы хранятся на складах, поэтому именно

сотрудники складов должны обеспечивать аналитический учет. Сотрудникам же

бухгалтерии следует контролировать идентичность складского и бухгалтерского

учета МПЗ, который должен вестись параллельно.

Учет материально –

производственных запасов ведется на счетах бухгалтерского учета в соответствии

с требованиями Приказа Минфина № 94н от 31.10.2000 г. Законодательством для

этого предусмотрены следующие счета:

– счет 10 – для

отражения движения сырья и материалов;

– счет 41 – для

отражения движения товаров;

– счет 43 – для отражения движения готовой продукции.

Финансовое законодательство в учете запасов предоставляют компаниям достаточно широкий выбор. Например, они могут отражать покупные материалы по фактической себестоимости или использовать учетную, используя при этом счет для отражения возникающих отклонений. Они могут сами решать, нужен резерв по обесценение или нет, как часто будут проводиться инвентаризации.

Организация эффективного управления запасами важна для любого предприятия, особенно это касается предприятий, имеющих очень большой объем материальных ценностей. Для оптимальной организации такого процесса управления, необходима возможность получения оперативной информации об остатках на складе, о проведенных расходах материально-производственных запасов в любое время. Однако для этого необходимо большое число складских работников, которое позволило бы в наиболее короткий срок получать такую информацию.

Существует еще большое множество программ автоматизации складского учета, к наиболее известным из них относятся: «Ажур-СКЛАД»; «Товар-Деньги-Товар»; «Microinvest Склад Pro»; «Тирика-Магазин»; «RM-SKLAD Складской учет»; «Склад и торговля» и другие.

Таким образом,

материально – производственные запасы играют важнейшую роль в деятельности

предприятия, в целом, часть материально – производственных запасов (товары,

готовая продукция) представляет результаты деятельности предприятия, его

производственного процесса.

Просмотров

4 899

Бухгалтерский учет запасов в соответствии с ФСБУ 5/2019

Организация может не менять установленную классификацию видов запасов и единиц учета запасов в связи с переходом на ФСБУ 5/2019. Зато теперь по новым правилам в бухгалтерском учете допускаются последующие изменения единиц учета (п. 6 ФСБУ 5/2019).

Организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) наличия и движения находящиеся у организации материальных ценностей других лиц, а также инструментов, инвентаря, спецодежды, тары и т.д., переданных в производство (эксплуатацию) объектов (п. 8 ФСБУ 5/2019).

Введение ФСБУ 5/2019 не повлияло на применение Плана счетов бухгалтерского учета. В учете проводки по приобретению запасов оформляются так же, как и ранее по дебету счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и др. в корреспонденции со счетами учета расчетов (смотрите Энциклопедию решений. Бухгалтерский учет поступления материалов с 1 января 2021 года в соответствии с ФСБУ 5/2019).

Согласно п. 36 ФСБУ 5/2019 организация при отпуске в производство и ином выбытии запасов может вести учет в том числе по средней себестоимости. Данные суммы относятся на расходы того периода, в котором произошло выбытие согласно п. 41, п. 43 ФСБУ 5/2019 (смотрите Энциклопедию решений. Пример списания материалов по средней себестоимости c 1 января 2021 года в соответствии с ФСБУ 5/2019, Энциклопедию решений. Бухгалтерский учет выбытия материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019).

При передаче запасных частей в ремонт следует обращать внимание на характер ремонта. Если это текущий ремонт, то стоимость запасов списывается на расходы текущего периода

Если это реконструкция или модернизация, стоимость запасов увеличивает амортизируемую стоимость основного средства (смотрите Энциклопедию решений. Учет расходов на ремонт основных средств).

Учет ТМЦ

Учет производится на основании первичной документации, составленной по унифицированной форме.

Поступление

К бухучету принимаются:

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

Когда и как учитывать МПЗ на забалансовых счетах?

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

- ДТ 10 КТ 60.1. Поступление ценностей.

- ДТ 19.3 КТ 60.1. Входящий НДС.

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

Внутренние передвижения ТМЦ

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

Списание

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется

Проводки при списании

При списании могут использоваться следующие проводки:

- ДТ20 КТ10.

- ДТ23 КТ10.

- ДТ25 КТ10.

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней

Пример списания

При списании оргтехники в бухучете появляется следующая запись:

- ДТ 0 401 10 172; КТ 0 101 34 410. Списание оргтехники по причине износа.

- ДТ 0 104 34 410; КТ 0 101 34 410. Списание накопленной амортизации.

- ДТ 0 105 36 340; КТ 0 401 10 172. Оприходование деталей с содержанием драгоценных металлов.

Учет по выбытию ведется в специальном журнале.

Формирование стоимости запасов при покупке

При покупке запасы в общем случае первоначально отражаются в учете по фактической себестоимости (п. 9 ФСБУ 5/2019).

В себестоимость запасов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (пп. 10, 11 ФСБУ 5/2019):

-

суммы, уплаченные или подлежащие уплате организацией поставщику. Суммы скидок вне зависимости от формы их предоставления, а также налоги и сборы не включаются в фактическую себестоимость (п. 12 ФСБУ 5/2019);

-

затраты на заготовку и доставку материалов до места их потребления (продажи или использования);

-

затраты по доведению материалов до состояния, в котором они пригодны к использованию в запланированных целях (затраты по доработке, сортировке, фасовке и улучшению технических характеристик);

-

иные затраты, связанные с приобретением материалов.

В себестоимость запасов в соответствии с п. 18 ФСБУ 5/2019 не включаются:

-

затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с приобретением таких материалов;

-

расходы на хранение материалов, за исключением случаев, когда хранение является частью технологии подготовки материалов к потреблению или обусловлено условиями их приобретения;

-

иные затраты, осуществление которых не является необходимым для приобретения материалов.

Если у организации в связи с приобретением запасов возникает обязательство по их демонтажу, утилизации и восстановлению окружающей среды, оценочная величина такого обязательства, определенная в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», включается в стоимость запасов (подп. г) п. 11 ФСБУ 5/2019, Вопрос: Включение согласно ФСБУ 5/2019 в фактическую себестоимость запасов оценочного обязательства (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.)).