Наименование материально-производственных запасов (мпз) в учете

Содержание:

Различные варианты документа

В подсистеме «Закупки» мы выбираем команду «Документы закупки (все)» и нажимаем кнопку «Создать» (Рис.1)

Рис.1

Рис.1

В зависимости от операции, которую мы хотим отразить нам предложено выбрать форму одну из форм документа:

- Прием на комиссию;

- Ввоз из ЕАЭС;

- Импорт;

- Закупка через подотчетчика;

- Закупка по рег. учету;

- Закупка у поставщика.

От нашего выбора также будут зависеть движения по регистрам и проводки, которые сформирует документ.

Следует понимать, что выбор, сделанный нами при создании документа, не является окончательным и его всегда можно изменить при помощи реквизита «Хоз. операция» на закладке «Дополнительно» (Рис.2).

Рис.2

Рис.2

Второй способ принятия излишков к учету

В этом разделе будут рассмотрены также несколько вариантов внесения информации по оприходованию ТМЦ.

Предположительная ситуация: на складе в магазине найдена плитка шоколада, завалившаяся за стеллаж. По данным учета она не числится. Необходимо оприходовать ее. Тем более, что сроки годности в пределах нормы. Кроме того, другие плитки шоколада от этого поставщика давно реализуются в магазине.

В 1С 8.3 в меню «Склад» выбирается раздел «Инвентаризация» – «Оприходование товаров». Через кнопку «Создать» открывается «Оприходование товаров», где заполняются поля:

- организация,

- склад,

- статья доходов.

В связи с тем, что проверка не проводилась, поле Инвентаризация пока не заполняется.

В табличной части через кнопку «Подбор» выбирается «Шоколад», устанавливается количество, цена, сумма.

Документ записывается одноименной кнопкой. В поле «Инвентаризация» нажимается стрелка выбора, благодаря этому появляется журнал инвентаризации. В нем нажатием кнопки «Создать на основании» выбирается «Оприходование товаров». После этого, на основании открывшегося акта механически создается форма «Инвентаризация товаров». В данной описи впоследствии дозаполняется информация о комиссии и т.д.

Далее форма «Оприходование товаров» после заполнения всех полей при клике на клавишу «Провести и закрыть» закрывается.

Еще один вариант принятия к учету излишков: проверка проводилась, но ТМЦ в этот же момент не приходовались.

В этом случае, также как описано выше, открывается форма «Оприходование товара». Данные об организации, складе вносятся в шапку, здесь же выбирается статья доходов «Оприходование излишков».

В строке «Инвентаризация» отмечается тот акт, на основании которого приходуется продукция. По кнопке «Заполнить» выбирается «Заполнить по инвентаризации». После чего заполняется табличная часть формы об объекте учета.

В заключение, по кнопке «Провести и закрыть» документ проводится и закрывается.

Учет поступления товаров по ценам поставщика

Данные о поступившем активе записывают на счет 41 «Товары». Наряду с закупочной ценой возникают дополнительные расходы на доставку – невозмещаемые налоги, затраты на транспортировку, таможенные сборы, посреднические услуги. Предприятие, учитывающие стоимость актива по фактической себестоимости, относят дополнительные расходы на счет 41, в остальных случаях издержки отражаются по счету 44.

| Назначение операции | Документальное основание | Дебет счета | Кредит счета |

| Поступление товара | Накладная ТОРГ-12 | 41 | 60 |

| Выделение НДС | Счет-фактура продавца | 19 | 60 |

| Отражение затрат на доставку, посреднические услуги | ТТН, ТН, договоры и акты оказания услуг | 41, 44 | 60, 76 |

| Учет НДС | Счет-фактура | 19 | 60, 76 |

Одним из видов розничной торговли с учетом по ценам поставщика является реализация по договору комиссии. Продавцом товара в рознице является комиссионер, осуществляющий торговую деятельность от имени и по поручению комитента. С розничным покупателем комиссионер вступает в отношения по договору розничной купли-продажи от своего имени.

Особенностью разновидности розницы по договорам комиссии служит учет продукции на забалансовом счете 004. Товар принимается комиссионером на ответственное хранение, но остается собственностью комитента. Оприходование и учет операций комиссионера осуществляется по ценам, указанным в отгрузочной накладной, выставленной комитентом.

Как оформить поступление товара в 1С?

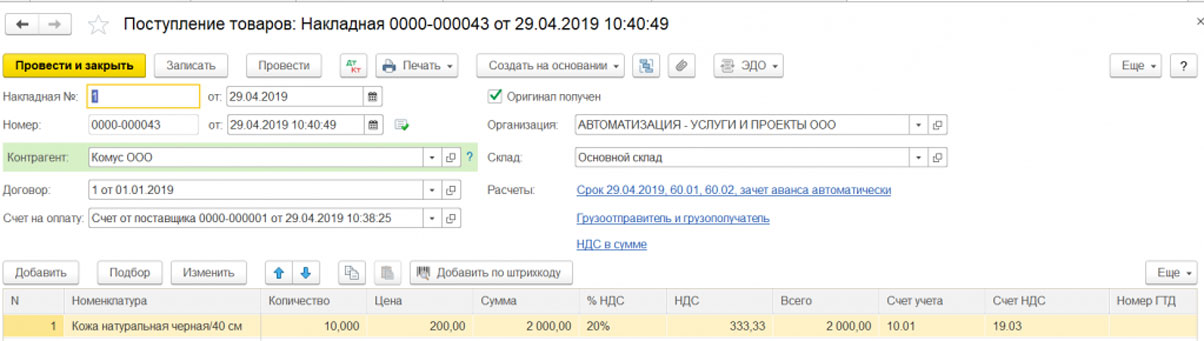

Процедура будет рассматриваться на примере оприходования на склад товара от поставщика. Он уже получил предоплату, и теперь передает товар на склад.

Чтобы оформить этот процесс в программе, пользователь выбирает в выпадающем меню набор опций «Товары/услуги/комиссия».

Обязательно потребуется заполнить поля, в которых просят указать название организации и реквизиты поставщика. Если ведется учет только по одной организации, вводить ее название вручную не потребуется: оно будет выбрано автоматически.

Кроме того, потребуется заполнить поле «Склад». Для этого потребуется его активировать, выбрав в настройках пункт «Использовать несколько складов», и поставить галочку напротив него. Делать доступным это поле, а так же заполнять его нужно лишь в том случае, если выбранная ранее операция подразумевает не только покупку ТМЦ, но и оформление услуг.

Программой предусмотрено, что после заполнения таблицы с подзаголовком «Товары», строка «Склад» мгновенно становится обязательной для заполнения.

Это важно, поскольку для того, чтобы перейти к следующему этапу процедуры оформления, достаточно заполнить лишь обязательные поля.

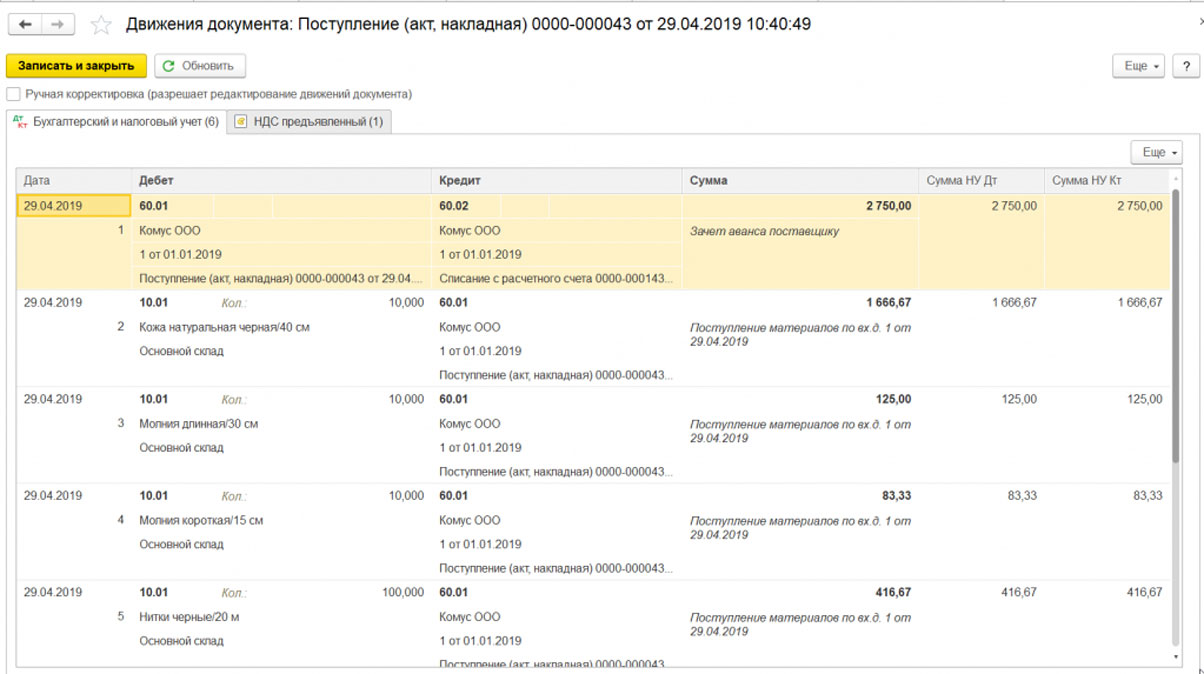

Заполненный документ самостоятельно формирует проводки по поступлению товара на склад. Этот процесс отражается во всей системе бухучета.

В документе поступления непременно отразиться предоплата, внесенная поставщику. Эта операция в приведенной выше таблице будет озаглавлена как Дт 60.01, Кт 60.02.

Сделать так, чтобы программа сделала это автоматически, ввести параметры зачета аванса вручную, уточнить счета расчета и аванса, а так же изменить способ включения НДС в цену можно с помощью ссылок. Достаточно найти их в блоке «Расчеты», и кликнуть по интересующим.

Это все, что требуется делать для отражения процесса поступления в системе. Единственное, что еще не было сказано – весь процесс нужно будет отобразить так же в счет-фактуре. Для этого можно использовать уже существующий документ.

Учет поступления ценностей

Товары могут поступать в фирму от производителей, оптовых компаний. К продукции обязательно прикладывается сопроводительная документация. Если товар транспортируется с помощью ТС, должна быть заполнена товарно-транспортная накладная. Бумага эта подразделяется на два раздела. Товарный раздел включает в себя эти сведения:

- Информацию о поставщике и получателе: название субъекта, адрес, платежные реквизиты.

- Информацию о товаре: его стоимость, масса, отличительные характеристики.

- Размер НДС.

В транспортном разделе указываются эти сведения:

- Номер ТС.

- Обозначение путевого листа.

- Дата доставки.

- Место погрузки и разгрузки.

- Информация о грузе.

Поставщик также должен предоставить документы на сам товар. В частности, это бумаги, подтверждающие безопасность продукции (к примеру, сертификат). Сопроводительным документом является счет-фактура, счет для оплаты продукции.

К СВЕДЕНИЮ! Если товар поступил без документации, эта операция не может быть отражена в учете. Любое действие должно быть задокументировано. Требуемая для учета информация берется именно из бумаг.

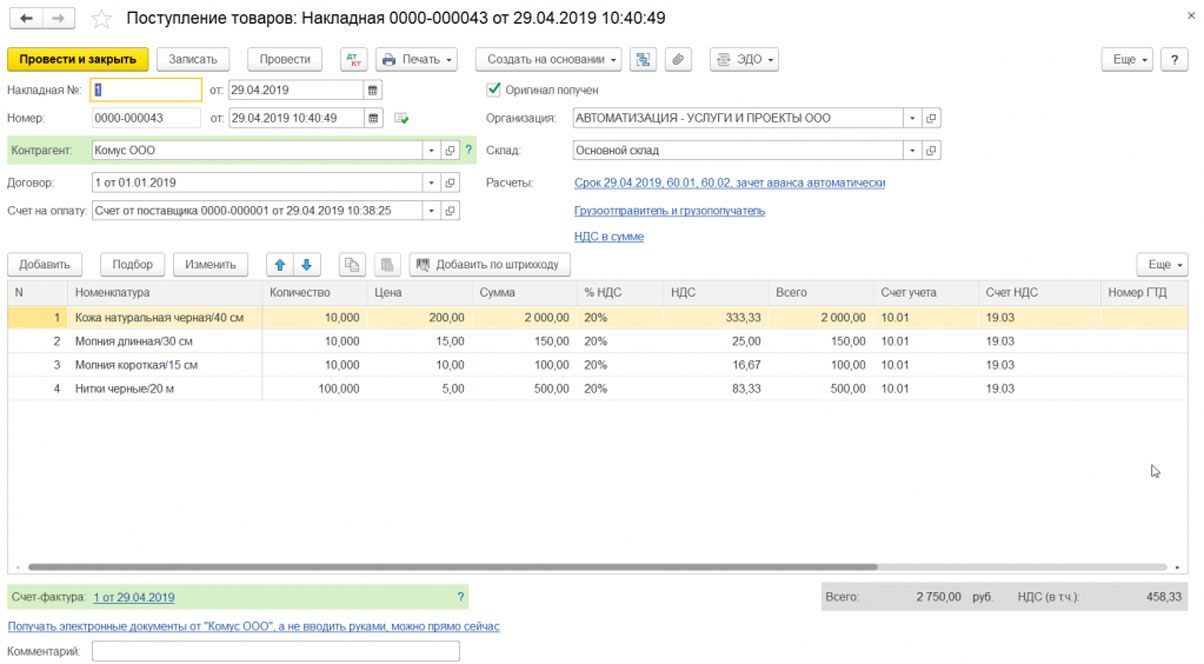

Закладка «Товары»

Эта закладка содержит табличную часть (Рис.4), где необходимо указать: что, в каком количестве и по какой цене поступило в организацию.

Рис.4

Рис.4

Первая колонка – порядковый номер строки, про нее ничего интересного сказать нельзя. Рассмотрим подробнее структуру остальных:

- Номенклатура поставщика – во избежание пересортицы и недопонимания во взаиморасчетах, каждой номенклатуре вашей организации можно привести в соответствие наименование номенклатуры поставщика, как оно указывается в бумажных документах;

- Номенклатура – элемент справочника «Номенклатура», от того, какой вид номенклатуры (товар, работа или услуга) выбран в строке, зависит набор остальных колонок;

- Характеристика номенклатуры – дополнительная аналитика, которую необходимо указывать, если для номенклатуры ведется учет в разрезе характеристик;

- Количество – указывается в каком объеме было поступление;

- Единица измерения – в программе ведется учет в единицах хранения и единицах отчета, кроме этого для номенклатуры можно указать вес, объем, площадь, длину;

- Вид цены;

- Цена – берется автоматически, если существуют документы «Установка цен номенклатуры», где указана сколько и что стоит, если какой-то товар закупается в первый раз, или закупочная цена отличается от сохраненной, на основании документа поступления можно создать документ, устанавливающий цены;

- Процент скидки;

- Сумма скидки;

- Строка — общая сумма по строке;

- Подразделение – если в строке отражается оказание услуги, то ее стоимость можно включить в затраты соответствующего подразделения;

- Списать на расходы – статья затрат, по которой услуга будет проходить в расходах организации;

- Аналитика расходов – объект аналитики для включения расходов;

- Номер ГТД и Страна происхождения – для ведения и заполнения таможенной декларации;

- Сертификат;

- Номер паспорта.

Список счетов, участвующих в бухгалтерских проводках:

|

|

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки, отражающие учет поставки материалов с оплатой поставщику после получения материалов | ||||

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 51 | Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалы | Покупная стоимость товаров | Банковская выпискаПлатежное поручение |

| Проводки по учету поставки материалов по предоплате | ||||

| 60.02 | 51 | Отражается предоплата поставщику за материалы | Сумма предварительной оплаты | Банковская выпискаПлатежное поручение |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 60.02 | Зачитывается ранее перечисленная предоплата в счет погашения задолженности за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчет |

Как поставить товар на приход

При создании нового документа выберите вид операции «Товары (накладная)».

В шапке укажите контрагента, договор и подразделение, куда будут оприходованы товары. Так же дополнительно можно настроить НДС (включается в стоимость и способ начисления), грузополучателя, грузоотправителя и счета учета.

Далее добавьте все нужные товары в таблице ниже. Если цены уже заведены в программе на данные номенклатурные позиции, они подставятся автоматически. Так же вы можете откорректировать их вручную.

Счет учета в данном случае 41.01 – товары на складах. Его тоже можно изменить. Далее откорректируйте при необходимости ставку НДС.

Внизу формы укажите номер и дату счета-фактуры, после чего нажмите на кнопку «Зарегистрировать». Документ сразу же создастся автоматически и отобразится ссылка на него.

Как мы видим, документ сделал две проводки: по самому поступлению и по НДС (счет 10.03).

Заполнение формы «Инвентаризация товаров» в 1С для оприходования излишков

На вкладке «Инвентаризационная комиссия» нажатием клавиши «Подбор» выбираются сотрудники организации, которые входят в состав комиссии. Вместе с тем, против физического лица, которого избрали Председателем, ставится «галочка», подтверждающая этот выбор.

Обычно плановые проверки проводятся постоянно действующей комиссией, чьи члены и председатель утверждены заранее распоряжением руководства.

Затем на вкладке «Проведение инвентаризации» устанавливается период проведения, отмечается номер и дата документа-основания (приказ, постановление, распоряжение) и указывается причина проведения проверки.

Поводом к проверке могут служить различные ситуации:

- плановая проверка;

- хищение;

- порча товара;

- смена материально-ответственного лица;

- аудиторская и камеральная проверка и т.д.;

Определение расхождений между количеством учтенных товаров и их фактическом наличии происходит на вкладке «Товары».

Для этого нажатием на кнопку «Заполнить» выбирается «Заполнить по остаткам на складе». Табличная часть заполняется данными о наличии ТМЦ на складе по данным бухгалтерского (складского) учета.

Дополнительные кнопки на этой вкладке позволяют:

- Добавить один определенный продукт или несколько товаров при помощи «Добавить»

- Выбрать несколько необходимых позиций через «Подбор»

- Добавить по штрихкоду.

Эти кнопки необходимы, когда проводится частичная инвентаризация, например, или проверка фактического наличия определенных видов объектов учета.

После заполнения таблицы вводятся данные фактического наличия ТМЦ на складе. Эти показатели вносятся в колонку «Количество факт», расположенную слева от колонки с учетным количеством. Существующие расхождения с данными учета отражаются в колонке «Отклонение».

При этом если образовалась недостача, то она отображается со знаком «-» (минус) и выделяется красным цветом шрифта.

Анализируя полученные отклонения, можно определить где образовалась пересортица, а где необоснованные излишки и недостача.

В результате, после заполнения всех данных осуществляется проводка документа нажатием кнопок «Записать» и «Провести». «Печать», так же, как и в других формах, позволяет распечатать все необходимые документы.

Эта форма подтверждает наличие излишков, комиссия принимает решение о принятии к учету ТМЦ в составе прочих доходов, поэтому программа 1С: Бухгалтерия 8.3 позволяет сделать это сразу из формы «Инвентаризация товаров» нажатием клавиши «Создать на основании».

Учет поступления материалов. Два способа оприходования. Документы.

Учет поступления материалов может осуществляться по фактической себестоимости их приобретения (заготовления) или по учетным ценам. Принятый организацией способ учета материалов закрепляется в ее учетной политике.Если организация небольшая и нерегулярно осуществляет приобретение материалов, то более целесообразно применять способ учета материалов по фактической себестоимости их приобретения.Для синтетического учета наличия и движения материалов при их учете по фактической себестоимости приобретения (заготовления) используется счет 10.К счету 10 «Материалы» могут быть открыты субсчета: 10-1 «Сырье и материалы»;10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;10-3 «Топливо»;10-4 «Тара и тарные материалы»;10-5 «Запасные части»;10-6 «Прочие материалы»;10-7 «Материалы, переданные в переработку на сторону»;10-8 «Строительные материалы»;10-9 «Инвентарь и хозяйственные принадлежности»;10-10 «Специальная оснастка и специальная одежда на складе»;10-11 «Специальная оснастка и специальная одежда в эксплуатации»Принятие материалов к бухгалтерскому учету отражается записью по дебету счета 10 и кредиту счетов 60, 20, 23, 71, 76 и т.п.

Применение того или иного корреспондирующего счета зависит от того, откуда поступили материалы, и от характера расходов по заготовке и доставке материалов в организацию. В случае, когда затраты по приобретению материалов являются регулярными на протяжении длительного периода времени или материалы приобретаются по импортным контрактам, когда фактическая себестоимость материалов складывается из нескольких видов периодически осуществляемых затрат, целесообразно применять учетные цены, позволяющие учитывать все факторы, оказывающие влияние на формирование фактической себестоимости приобретаемых материалов.В данном случае на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей»и кредиту счетов 60 , 20, 23, 71, 76. Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 и кредиту счета 15.Разница между стоимостью материалов по учетным ценам и фактической себестоимостью приобретения материалов отражается на счете 16 «Отклонение в стоимости материальных ценностей».Накопленные на этом счете разницы в стоимости материалов, исчисленной в фактической себестоимости приобретения и учетных ценах, списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу).Организации, применяющие в учете счет 16, остаток по этому счету отдельно в активе баланса не показывают, а присоединяют его без корреспонденции на счетах бухгалтерского учета к стоимости материалов с отражением по статье «Сырье, материалы и другие аналогичные ценности» бухгалтерского баланса.

При учете материалов используются 10, 15 и 16 счета. Оприходование по 1-ому способу – учет по учетной стоимости: Дт 60 Кт 51 — оплатили деньги поставщикуДт 15 Кт 60 – получение счета от поставщика по договорной цене (50 000), материалы еще не получены на склад.Дт 16 Кт 15 – (10 000) – отклонение учетной цены от фактическойДт 10 Кт 15 — (40 000) – оприходование на складДт 20 Кт 10 – отпуск в производствоДт 20 Кт 16 – списание отклонений на затратыОприходование по 2-ому способу – учет по фактической стоимости:Дт 10 Кт 60 – оприходование материалов на склад Дт 20 Кт 10 – отпуск в производствоОприходование также может происходить по кредиту счетов: 75, 71, 98 (подарок), 91 (при разборе основных средств или обнаружении излишков при инвентаризации).Документы:В момент сдачи экспедитором материалов на склад материально ответственное лицо (заведующий складом, кладовщик) проверяет соответствие количества, качества и ассортимента поступивших материалов документам поставщика. Одни из них отражают количество отправленного груза (спецификации, отвесы, накладные), другие -качество (сертификаты, удостоверения и т. п.). При соответствии показателей документов фактическому наличию материально ответственное лицо выписывает приходный ордер (ф. № М-З и М-4).В случае централизованной доставки материалов автотранспортом со склада поставщик выписывает товарно-транспортную накладную (ф. № М-5 и М-6).Акт о приемке материалов (ф. № М-7) применяется для оформления поступивших материальных ценностей без платежных документов и в случае расхождений (количественных и качественных) с данными сопроводительных документов.

Процесс приемки и передачи товара

Необходимо подготовить полки и стеллажи на складе. Это может занять много времени, поэтому стороны должны заранее договориться о времени поставки. Как, правило, освобождение места от ненужных вещей занимает не менее получаса. Несколько советов помогут не путать размещенный багаж от новопривезенного:

- разграничивайте зоны на полках с помощью маркеров или разноцветных мелков;

- составьте порядок принятия товара для новых сотрудников и повесьте его на видном месте;

- используйте автоматизированную программу для учета, с ее помощью можно выполнить все действия без ошибок;

- купите и установите качественный софт, который позволит выявить все недостачи и составит акт несоответствия;

- оснастите рабочую зону дополнительными стеллажами.

Перечисленные действия позволят без спешки провести разгрузочные работы, сократить время приемки и более тщательно осмотреть продукцию на наличие факта недостачи и брака.

Как их составлять? Основные принципы

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

https://youtube.com/watch?v=Ng4Ifp0Mgog

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Систематизация данных движения товаров

Предприятия розничной торговли в связи с введением кассового оборудования нового поколения применяют автоматизированный учет. Товар заносится в учетную программу по каждой поступившей партии. Автоматизация позволяет определить наличие товаров на складе в реальном времени, наличие излишков, позволяет предотвратить пересортицу.

При автоматизации процессов потребуется наличие онлайн-касс, сканер для штрихования товаров, ПК, программное обеспечение. Автоматизация используется для формирования маркетинговой политики на основании данных актуальной отчетности. Полученная информация позволяет своевременно произвести переоценку группы продукции

О форме ТОРГ-4

Для акта о приемке товара, поступившего без счета поставщика, государство разработало форму ТОРГ-4. Она была утверждена постановлением Госкомстата от 25 декабря 1998 года №132. Некоторое время была обязательной для применения, как и другие унифицированные формы. С 2013 года они стали только рекомендованными к использованию. У компаний появилось право работать с бланками, которые они создали самостоятельно.

При выборе самостоятельно разработанных форм необходимо помнить, что такие первичные учетные документы обязательно должны включать определенные реквизиты. Список таковых представлен в п. 2 ст. 9 ФЗ №402-ФЗ («О бухгалтерском учете»).

Внимание! Решение, с какими формами будет работать компания, нужно прописать в учетной политике приказом руководителя

Учет товаров по характеристикам, сериям, партиям, ГТД и срокам годности

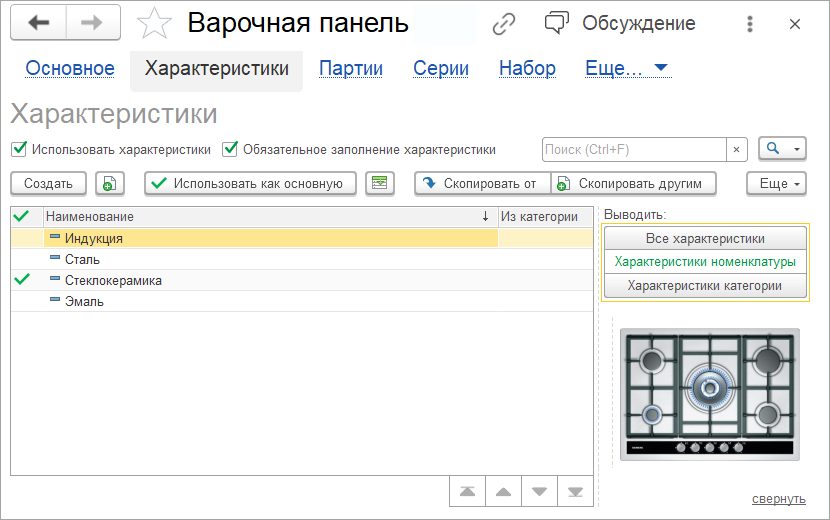

Характеристики. Для учета схожих товаров, отличающихся друг от друга по каким-то определенным параметрам: цвет, размер, материал, используем характеристики товаров. Не нужно дублировать товары другого цвета или размера. Анализировать продажи и остатки товаров также можно по характеристикам — свойствам товара.

Учет характеристик товаров в 1С:УНФ

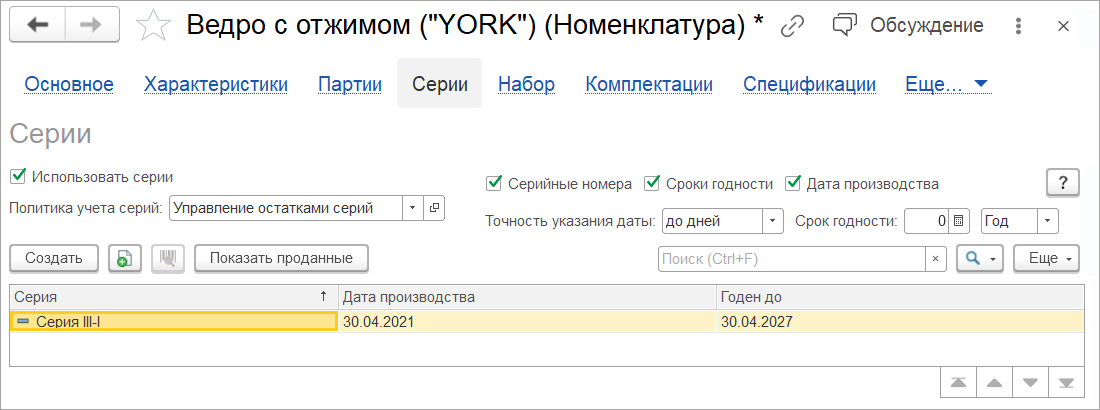

Учет товаров по сериям. Для учета отличий товаров друг от друга по серийным номерам, дате производства или дате окончания срока годности можно вести серийный учет. Информация о серии наносится на сам товар или его упаковку при производстве. В дальнейшем серия указывается в документах движения товаров.

Серии можно указывать справочно или контролировать по ним остатки. Учет товаров по сериям дает возможность отличать конкретный экземпляр товара или часть товарных запасов от остального объема товаров того же наименования.

Серии позволяют решать задачи:

- учет остатков по срокам годности,

- контроль остатков номенклатуры по срокам годности на складах в разрезе организаций,

- учет номенклатуры в отрезах, рулонах, бухтах и прочих единицах хранения переменного размера,

- дополнительная аналитика учета номенклатуры, свойства которой могут отличаться в зависимости от производственных условий,

- учет маркируемых товаров.

Учет серий в программе ведется в разрезе организаций и складов. Информация о правилах учета серий для номенклатуры может быть детализирована для каждого склада. При вводе новых серий можно сразу указать срок годности серии и количество единиц товара в данной серии. Учет по срокам годности. При учете товаров можно ввести и контролировать длительность срока годности и единицу измерения длительности. Контроль в отчете «Остатки по срокам годности» позволяет не допустить хранение и продажу товаров с истекшими сроками.

Учет товаров по сериям и срокам годности в 1С:УНФ

Учет по ГТД. Запасы, импортированные из зарубежных стран, можно учитывать и анализировать в детализации по ГТД. В отчете «Запасы в разрезе ГТД» можно получить полную информацию о поступлении, отгрузке и текущем количестве любого импортного товара, которому присвоен номер ГТД в выбранном месте хранения. В режиме «Остатки запасов в разрезе ГТД» можно проанализировать конечные остатки.

Что такое прослеживаемость и чем она отличается от маркировки

С 1 июля 2021 года на всей территории РФ вводится в действие национальная система обязательной прослеживаемости товаров (с 1 июля 2019 года компании участвуют в эксперименте по прослеживаемости на добровольных началах). Она регулируется Федеральным законом от 09.11.2020 № 371, внесшим изменения в НК РФ, а также уже подготовленным , который в ближайшее время утвердит Правительство РФ.

Целями введения данной системы являются противодействие незаконному ввозу товаров и обороту контрафакта, установление контроля за подлинностью той или иной продукции, а также повышение собираемости налогов и таможенных сборов. По своим целям и задачам система прослеживаемости сходна с обязательной маркировкой продукции. Но эти две контрольные системы в целях борьбы с незаконным оборотом товаров используют разные методы и приемы.

В отличие от маркировки, прослеживаемость не контролирует отдельные единицы товара и не требует нанесения на товар физического проверочного кода. Проверка осуществляется в отношении товарных партий и исключительно в документарной форме, без специального контрольного оборудования и проверки контрольно-идентификационных знаков на каждом этапе товарооборота.

Вместо нанесения на товар физических проверочных кодов, как это происходит с маркировкой, прослеживаемым товарам будет присваиваться регистрационный номер партии товара (РНПТ). Этот номер указывается в первичных документах на товар при его перемещении и продаже и передается в информационную систему прослеживаемости.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 июля 2021 года на всей территории РФ вводится в действие национальная система обязательной прослеживаемости товаров.

2. В отличие от маркировки, прослеживаемость не контролирует отдельные единицы товара и не требует нанесения на товар физического проверочного кода. Проверка осуществляется в отношении товарных партий и исключительно в документарной форме.

3. Вместо нанесения на товар физических проверочных кодов, как это происходит с маркировкой, прослеживаемым товарам будет присваиваться регистрационный номер партии товара (РНПТ).

4. Сведения об операциях с товарами, которым был присвоен РНПТ, через операторов электронного документооборота (ЭДО) будут поступать в информационную систему прослеживаемости.

5. Перечень товаров, подлежащих прослеживаемости, уже подготовлен Минфином, но еще не утвержден.

6. При продаже прослеживаемых товаров компании, являющиеся плательщиками НДС, должны выставлять счета-фактуры всем без исключения покупателям, включая физлиц, приобретающих товар для личного пользования.

7. Компании, освобожденные от НДС, а также компании, применяющие специальные налоговые режимы, при реализации прослеживаемых товаров вместо счетов-фактур должны выдавать покупателям универсальные передаточные документы.

8. Участники оборота прослеживаемых товаров обязаны ежеквартально отчитываться в ФНС о таких операциях.

9. Пользователи «1С» для передачи электронных документов и сведений об операциях с прослеживаемыми товарами могут использовать уже встроенные в бухгалтерские программы решения – сервисы «1С-Отчетность» и «1С-ЭДО».

РНПТ присваивается товарной партии при ее ввозе на территорию России. В тех случаях, когда товар ввозится из ЕАЭС, РНПТ на основании уведомления о ввозе товаров, подаваемого компанией, присваивают налоговые органы. Присвоенный номер сообщается компании, подавшей уведомление. Если же товар ввозится из стран, не являющихся членами ЕАЭС, РНПТ присваивается самой компанией на основании номера декларации на товары и порядкового номера товара в указанной декларации.

При каждой продаже для дальнейшей реализации присвоенный РНПТ указывается/сверяется в первичных документах на реализуемый товар (счетах-фактурах или передаточных документах). Сведения об операциях с товарами, которым был присвоен РНПТ, через операторов электронного документооборота (ЭДО) будут поступать в информационную систему прослеживаемости.

Таким образом, прослеживаемость не потребует от компаний нанесения на товар кодов, приобретения какого-либо сканирующего оборудования и изменения складской логистики. Контроль будет осуществляться исключительно на основе формируемых первичных документов на прослеживаемый товар и представляемой в налоговые органы отчетности об операциях с такими товарами.