Учет кассовых операций

Содержание:

Ограничение наличных расчетов

Лимит расчетов наличными в сумме 100 тыс. руб. в рамках одного договора распространяется на платежи между субъектами предпринимательской деятельности, то есть индивидуальными предпринимателями и организациями между собой. С физическими лицами, не являющимися предпринимателями, лимит наличных расчетов не действует, так же как и при выдаче работникам из кассы подотчетных сумм, зарплаты и других социальных выплат.

Другое дело – насколько безопасно перевозить и рассчитываться крупной суммой наличных денег? Безналичные расчеты и более выгодны (нет комиссии банка при обналичивании), и более безопасны.

Какие ограничения расчетов существуют

Есть ограничения наличных расчетов, действующие согласно . По закону ИП и компании, рассчитывающиеся между собой, не могут передать сумму более 100 000 руб. наличными в одном договоре. То есть если надо заплатить 400 000 руб., 100 000 руб. можно отдать наличными, а оставшиеся 300 000 руб. придется переводить на расчетный счет.

Количество платежей значения не имеет: максимальный лимит неизменен вне зависимости от того, выдадите вы сумму за один раз или разобьете ее на 10 платежей по 10 000 руб. Заключать несколько договоров, чтобы обойти ограничение, не стоит: ФНС может посчитать это намеренным делением и оштрафовать за превышение лимита.

Есть нюанс: если вам платит физическое лицо или самозанятый, можно принимать хоть 1 млн руб. наличными. Ограничение касается только расчетов между юридическими лицами и индивидуальными предпринимателями: например, если ОАО заказало у ИП услуги по созданию веб-ресурса.

Как сдаются наличные в банк

Хранение наличных денежных средств в кассе организации сверх установленного лимита не допускается, кроме дней выплаты зарплаты (абз. 8, 9 п. 2 Указания Банка России от 11.03.2014 № 3210-У). Поэтому излишне накопленную наличность, в т.ч. выручку от наличной продажи товаров, необходимо сдать в банк, где у организации открыт расчетный счет.

Организация сдает наличные денежные средства в банк, как правило, через своего сотрудника (к примеру, кассира) или специализированную организацию – инкассаторскую службу.

https://www.youtube.com/watch?v=ytpress

Для передачи наличных денежных средств в банк через инкассатора оформляется препроводительная ведомость к сумке 0402300, которая представляет собой комплект документов, состоящий из (п. 2.4 Положения, утв. Банком России 24.04.2008 № 318-П):

- ведомости к сумке;

- накладной к сумке;

- квитанции к сумке.

Кроме того, при передаче наличности инкассатору по препроводительной ведомости в обычном порядке оформляется расходный кассовый ордер (РКО) по форме № КО-2 (Постановление Госкомстата от 18.08.1998 № 88). Он составляется на лицо (как правило, кассира организации), которое сформировало и передало инкассатору сумку с наличными (Письмо Банка России от 16.10.2015 № 29-1-1-ОЭ/4065).

Сдача денег инкассатору оформляется бухгалтерской записью с использованием счета 57 «Переводы в пути». При этом на счете 57 движение денежных средств в иностранных валютах должно учитываться обособленно (Приказ Минфина от 31.10.2000 № 94н).

Дебет счета 57 – Кредит счета 50 «Касса» — Переданы наличные денежные средства инкассатору для зачисления на банковский счет.

Дебет счета 51 «Расчетные счета», счета 52 «Валютные счета» — Кредит счета 57 – Зачислены наличные денежные средства на счет организации.

Денежные документы и подотчетные суммы

Приобретение денежных документов по безналичному расчету, как правило, не вызывает сложностей и вопросов у бухгалтера, в то время как операции подотчетных лиц с денежными документами имеют особенности, о которых важно помнить. Будут сделаны следующие проводки:

Будут сделаны следующие проводки:

- Дт 71 Кт 50.1 — 27000,00 руб. — выдано Сидорову А.А. в подотчет на приобретение билетов для Иванова И.И.

- Дт 50.1 Кт 71 — 5000,00 руб. — Сидоров А.А. вернул в кассу остаток неиспользованной подотчетной суммы.

- Дт 50-3 Кт 71 — 10000,00 руб.

- Дт 50-3 Кт 71 — 12000,00 руб. — оприходованы приобретенные Сидоровым А.А. билеты.

- Дт 71 Кт 50-3 — 22000, 00 — выданы билеты на поездку Иванову. И.И.

Сумма НДС по 1-му билету — 909,09 руб.

Сумма НДС по 2-му билету — 1090,91 руб.

- Дт 19 Кт 71 — 2000, 00 (909,09+1090,91) руб. — НДС к вычету по приобретенным билетам

- Дт 44 Кт 71 — 20000,00 (9090,91+10909,09) руб. — на основании ав. отчета Иванова И.И. стоимость билетов отнесена на затраты, без НДС.

Кстати говоря! Денежные документы, между хранением и использованием которых отсутствует временной интервал, не отражаются на счете 50.3, а сразу включаются в оправдательные по авансовому отчету. Например, использованный билет, приобретенный командированным сотрудником в кассе транспортного предприятия, не отражается на счете 50.3.

Обратите внимание, что в отношении талонов на ГСМ определение «денежные документы» применимо не всегда. Полученные от поставщика после предоплаты талоны должны иметь стоимостные показатели, а не натуральные, литровые

Лишь в этом случае они признаются денежными документами. Топливные карты, как еще один из вариантов приобретения топлива, денежными документами также признать проблематично, поскольку в них отсутствует стоимостной показатель.

Проводки для «денежных» талонов на ГСМ можно сделать такие:

- Дт 60 Кт 51 — поставщику перечислен аванс.

- Дт 50.3 Кт 60 — получены талоны.

- Дт 71 Кт 50.3 — талоны выданы диспетчеру под отчет.

- Дт 20 Кт 71 — диспетчер отчитался об использовании талонов. Автомобили работали в основном производстве.

Как они выглядят

Оба этих документа выглядит как чеки, которые печатает ККТ. Различие лишь в предоставляемых данных и реквизитах.

Для зет-отчета приказом ФНС РФ утвержден следующий список реквизитов, наличие которых в отчете обязательно:

- Название организации или полное имя ее учредителя;

- Идентификационный номер налогоплательщика;

- Юридический адрес местонахождения;

- Полное имя кассира, работающего с прибором;

- Название и номер документа;

- Сумма всех расчетов по разным операциям;

- Суммы прихода и возврата;

- Количество чеков, напечатанных за день;

- Информация об ККТ: номер регистрации и заводской номер;

- Номер фискального накопителя;

- Номер смены, дата и время;

- Фискальный признак.

Важно! Существует необязательное поле «Сумма выручки ИП», но некоторые ККТ обладают им и могут его заполнить. Узнать подробную информацию об этом можно на сайтах операторов фискальных данных

X-отчет предоставляет следующие данные:

- Дата и время;

- Количество напечатанных чеков;

- Итоговую сумму по продажам;

- Количество наличных денег в кассе;

- Информация по возвратам;

- Количество продаж за текущую смену;

- Вид платежа: наличный или безналичный.

Получить эти данные за другие смены в электронном режиме не получится, так как Х-отчет дает возможность снять показания только текущей смены и зафиксировать их на бумажном носителе.

Обзор популярных моделей фискальных регистраторов

Высокоскоростной фискальный регистратор РР01-Ф находится на нижней границе высшего ценового диапазона: по сути, это оптимальное сочетание цены устройства и высокой скорости обслуживания клиентов, которую оно обеспечивает. Скорость печати достигает 30 см в секунду. Авторезчик японского производства имеет значительный ресурс – 2 миллиона резов. Может печатать как широкие, так и узкие чеки. Замена бумаги осуществляется буквально в несколько движений. Опционально поддерживает все возможные интерфейсы. Такое устройство будет оптимальным в условиях высокого клиентопотока: в гипер- и крупных супермаркетах, на вокзалах, в отделениях почтовой связи и др.

Фискальный регистратор модели Ритейл-02Ф относится к нижней границе средней ценовой категории. Это оптимальное решение для предприятий розничной торговли с широким ассортиментом, но без экстремальной проходимости. Скорость печати достигает 12,5 см в секунду – этого будет вполне достаточно для небольшого супермаркета с не слишком интенсивным клиентопотоком. Вместо авторезчика в конструкции предусмотрена металлическая гребенка для удобного отрыва чеков. Если это – принципиально, опционально можно приобрести устройство с авторезчиком на 1,5 миллиона резов.

Фискальный регистратор Вики Принт 57 Ф – бюджетное устройство с достаточно хорошей скоростью печати – до 10 см в секунду, но без функции автоотреза. Это максимально простое устройство, с минимальным необходимым функционалом и числом движущихся деталей. Подойдет для ширкоассортиментного магазина без очередей, например, для магазина строительных материалов.

Ответственность за нарушения правил расчета наличными

При сравнении Указания N 5348-У с прежними Правилами заметен тренд на усиление контроля за наличными расчетами, стимулирование юридических лиц и ИП на отказ от наличных расчетов. Учитывая небольшой промежуток времени, прошедший со дня вступления в действие Указания N 5348-У и обстоятельства, связанные с распространением СOVID 19, практика привлечения к ответственности за нарушение новых требований еще не сложилась. Ранее, руководствуясь прежними Правилами, налоговые органы составляли протоколы о привлечении к административной ответственности за нарушение правил расчета наличными деньгами по п. 1 ст. 15.1 КоАП.

За нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена административная ответственность в виде штрафа:

— на должностных лиц в размере от 4 000 до 5 000 руб.;

— на юридических лиц — от 40 000 до 50 000 руб.

Погашение займа за счет наличных денег внесенных в кассу подотчетным лицом налоговые органы и суды квалифицируют как несоблюдения порядка хранения свободных денежных средств (п. 1 ст. 15.1 КоАП РФ) и не признают данное нарушение малозначительным (п. 2.9 КоАП РФ), см. Определение ВС РФ от 28.02.2017 N 306-АД16-21335.

В случаях, когда денежные средства выдавались в виде займа из кассы за счет наличной выручки от оказания ООО услуг, а не из наличных денег, снятых с банковского счета юридического лица суды привлекали организации к ответственности, предусмотренной п. 1 ст. 15.1 КоАП (см. постановления АС Уральского округа от 09.06.2020 N Ф09-2385/20 по делу N А60-51746/2019, Первого ААС от 01.10.2019 N 01АП-8104/2019 по делу N А43-21657/2019 и др.).

Обособленные подразделения

Если организация имеет обособленные подразделения, лимит остатка денежных средств в кассе установите каждому из них. При этом порядок расчета лимита кассового остатка по структурным подразделениям организации (филиалам, представительствам, территориально отдаленным торговым точкам и т. д.) зависит от того, куда они сдают наличность.

Если обособленное подразделение зачисляет выручку на расчетный счет, минуя кассу головной организации, установите для него лимит без учета лимитов других подразделений и лимита головной организации. То есть в данном случае лимит остатка кассы нужно будет установить отдельно для:

головной организации;

обособленного подразделения организации. При условии что деньги не сдаются в кассу головной организации.

А как быть, если обособленное подразделение создано недавно и движения денег в его кассе пока нет? Тогда для определения лимита воспользуйтесь исходя из ожидаемой наличной выручки, а при ее отсутствии – выдачи наличных денег. Такой порядок следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Пример определения лимита кассы для нового подразделения организации. Наличные деньги сдаются в банк

В январе ООО «Торговая фирма «Гермес»» открыло обособленное подразделение. Выручку подразделение будет зачислять на расчетный счет. Расчет лимита кассового остатка производится исходя из ожидаемого объема поступлений за товары.

В подразделении установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 57 рабочих дней (17 дн. + 20 дн. + 20 дн.).

По плану объем продаж по месяцам:

- в январе – 600 000 руб.;

- в феврале – 800 000 руб.;

- в марте – 800 000 руб.

Итого допустимый лимит остатка наличных денег в кассе: – 115 789 руб. (2 200 000 руб. : 57 дн. × 3 дн.).

На основе этих данных руководитель организации установил своим распоряжением лимит кассового остатка для подразделения в сумме 115 789 руб.

Если обособленные подразделения сдают выручку только в головную кассу, то общая сумма лимита остатка в кассе в целом по организации должна включать в себя:

лимит остатка в кассе головной организации;

лимиты остатков по всем обособленным подразделениям.

Например, в данном случае можно рассчитать общий лимит в целом по организации с учетом выручки всех обособленных подразделений. А затем распределить его между главной (центральной) кассой и подразделениями исходя из доли выручки каждого подразделения. Распределение оформите приказом руководителя организации, составленным в произвольном виде.

Такой порядок следует из абзаца 5 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У.

Пример определения лимита кассы для нового подразделения организации. Наличные деньги сдаются в центральную кассу

В январе ООО «Торговая фирма «Гермес»» открыло обособленное подразделение. Выручку подразделение будет зачислять в центральную кассу.

ООО «Торговая фирма «Гермес»» составляет расчет лимита кассового остатка на основе данных бухучета исходя из объемов поступлений наличных денег за январь, февраль и март предыдущего года. А затем распределит лимит между головным отделением и подразделением. Выручка сдается в банк каждый пятый день.

«Гермес» работает без выходных с 10 до 22 часов. Следовательно, расчетный период составляет 90 рабочих дней (31 дн. + 28 дн. + 31 дн.).

Оборот по дебету счета 50 «Касса» в корреспонденции с кредитом счета 90 «Продажи», а также кредитом счета 62 «Расчеты с покупателями и заказчиками» в части полученных в расчетном периоде авансов наличными средствами, которые были зачтены в этом же периоде, составил 2 699 998 руб.:

- в январе – 887 388 руб.;

- в феврале – 802 015 руб.;

- в марте – 1 010 595 руб.

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе с учетом округления: 150 000 руб. (2 699 998 руб. : 90 дн. × 5 дн.).

Объем товаров на складе подразделения равен 1/4 всего объема товаров. Таким образом, по плану выручка подразделения будет составлять четверть объема выручки всей организации.

Бухгалтер распределил лимит следующим образом:

- 37 500 руб. (150 000 руб. × 1/4) – лимит кассы для подразделения;

- 112 500 руб. (150 000 руб. × 3/4) – лимит кассы для головного отделения.

На основе этих данных руководитель организации установил одним распоряжением лимит кассового остатка для организации в сумме 150 000 руб., где отдельно выделены лимиты для головного отделения и подразделения организации.

Кассовые документы при выдаче зарплаты, стипендии

При выдаче заработной платы, стипендии и других выплат работникам вместе с КО-2 могут оформляться (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1):

- расчетно-платежная ведомость Т-49;

- платежная ведомость Т-53.

Ведомости представляют собой формы для групповых выплат денежных средств. Общая сумма по данным ведомостям формируется из сумм по каждому отдельному лицу. Срок выдачи наличных денег на выплаты определяется руководителем и указывается в обеих формах. Указанный срок не может превышать 5-ти рабочих дней, включая день получения денег с банковского счета (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Порядок выдачи денежных средств по ведомостям аналогичен порядку выдачи наличных по РКО и сопровождается проставлением подписи получателя напротив его фамилии в ведомости.

Расчетно-платежная ведомость Т-49

Расчетно-платежная ведомость Т-49 предназначена для расчета и выплат заработной платы, стипендии и других начислений получателю (или группе получателей). Общая сумма по ведомости формируется из сумм по каждому отдельному лицу. Срок выдачи наличных денег на выплаты определяется руководителем и указывается в расчетно-платежной ведомости Т-49, но не может быть более 5-ти рабочих дней, включая день получения денег с банковского счета (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

В 1С печатная форма Т-49 формируется из документа Ведомость в кассу. PDF

Платежная ведомость Т-53

Платежная ведомость Т-53 предназначена для выплаты заработной платы, стипендии и других выплат получателю (или группе получателей). В табличной части она содержит только сумму к выплате по каждому получателю.

В 1С печатная форма Т-53 формируется из документа Ведомость в кассу. PDF

Ведение кассовой дисциплины в 2021 году

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста. Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции

Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Заполнение формы № КМ-6

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru .

В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы 1С:Предприятие , на который оформлена платная подписка ИТС ПРОФ.

Ознакомиться с другими ответами на вопросы подписчиков ИТС можно здесь

Добрый день ув. форумчане. Разъясните пожалуйста мне один момент. Очень прошу, что-то заклинило. У нас магазин(розничная торговля). Поставили терминал, но к кассе не привязан, денежки уходят сразу на р/счет. Как отражать нал и безнал в журнале кассира-операциониста я поняла, тут все ясно, и кассовый отчет делаем только согласно наличных пробитых сумм, тоже поняла. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам?

Добрый день ув. форумчане. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам? Добрый день. По кассе отражаете только поступление наличных денежных средств, а операции эквайринга (поступления выручки по терминалу) отражаете в выписке по р/сч.

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2=

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2= Если перевод денежных средств банком происходит не в день осуществления оплаты картами, то необходимо использовать счет 57 «Переводы в пути» Дт57 Кт 62 – переданы в банк документы по оплате картами Дт51 Кт 57 – зачислены на расчетный счет денежные средства за товары, оплаченные платежными картами.

У Вас какое налогообложение?

У нас УСН 6%, деньги по картам приходят на след день на р/счет

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Считаю, что выручку нужно отразить в полной сумме 100 000,00 руб. иначе будет занижение выручки.

Я не догоню никак, что в я должна поставить в журнале Банк ? Если по терминалу пробито 100=. а на р/счет пришли 98=, где 2=? На приход: Д51- К57 98= оплата по терминалу Д51 — К 57 2= комиссия по эквайрингу а потом в расход: Д91 К 51 2=

Приход ставите 100, и сразу расход 2 комиссия банка.

Вот теперь понятно. Спасибо. Только по банковской выписке суммы прихода и расхода не будут сходиться? Только остаток сойдется?

Добрый день! Сейчас консультировалась с др. бухгалтером и она по кассовому отчету по ПКО проводит поступление денег через терминал, а по РКО — сдано в банк. Я прочитала в интернете, что кассовый отчет делается только согласно поступившей наличной выручке.

Как получить деньги от бизнеса? Оформление кассовых операций

Бизнес идет, доходы растут, появляются свободные денежные средства, которые коммерсант может потратить на себя. Как это сделать? Для некоторых учредителей ООО является неожиданностью, что они не могут в любой момент получить на свои нужды деньги из кассы или снять их с наличного счета. А вот индивидуальные предприниматели – могут. Но обо всем по порядку.

Сначала – о правовом статусе имущества юридического лица. Уставный капитал в виде денежных средств или другого имущества не принадлежит учредителю ООО. Все, что было внесено при регистрации фирмы и все, что было заработано в процессе ее предпринимательской деятельности, является собственностью юридического лица. Учредитель, работающий в собственной фирме, может получать в ней зарплату на правах обычного работника, если с ним заключен трудовой договор. Даже если это единственный учредитель (участник), который сам руководит организацией, он не может по своему усмотрению распоряжаться деньгами своего ООО. К слову, возможность заключения трудового договора с единственным учредителем – руководителем до сих пор остается спорной, и вы можете узнать о последнем мнении Минфина на эту тему в этой статье.

Еще одна возможность (и единственная, если учредитель не работает в своей организации) получить деньги от бизнеса – это направление полученной прибыли на дивиденды. Вопросы налогообложения заработной платы и дивидендов учредителя ООО мы рассмотрели в примере статьи ИП или ООО — что регистрировать? Но нас в данном случае интересует не вопрос налогов, а то, может ли учредитель взять на свои нужды наличные деньги из кассы или снять их с расчетного счета? Нет, не может, поэтому и вопрос оформления таких кассовых операций даже не стоит.

Теперь – про ИП. С одной стороны, индивидуальный предприниматель несет ответственность по своим обязательствам всем своим имуществом, кроме того, которое нельзя взыскать. Но с другой стороны, все имущество и деньги ИП, в том числе полученные от предпринимательской деятельности, являются его собственностью, которой он может распоряжаться как угодно (если только нет задолженности по налогам и взносам).

Зарплату ИП от самого себя не получает, но зато может в любой момент взять наличные деньги из кассы или с расчетного счета. Право на это дает Указание № 3073-У. Если деньги будут переведены на платежную карту физического лица, то такой перевод не является кассовой операцией и не оформляется кассовыми документами. Суммы, которые ИП может тратить из кассы или с расчетного счета на свои личные нужды, не ограничены, но нельзя допускать задолженностей по налогам и страховым взносам. Если индивидуальный предприниматель отказался от ведения кассовых документов и издал об этом приказ (см. раздел Упрощенный порядок кассовой дисциплины), то получение наличных денег ничем не оформляется. Если же кассовые документы продолжают вестись, то в основании выплат денег в расходном кассовом ордере надо указать: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

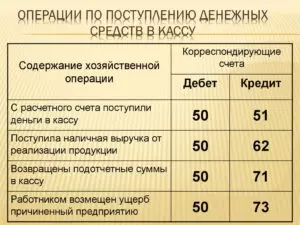

Учет движения денежных средств в кассе, типовые проводки

В плане счетов для отражения в учете кассовых операций предназначен активный счет 50 «Касса», который учитывает движение денежных средств в обращении.

| Дт (Дебет) | 50 «Касса» | Кт (Кредит) |

| Начальное садьдо | ||

| Поступление денежных средств в кассу | Выбытие денежных средств из кассы | |

| Дебетовый оборот | Кредитовый оборот | |

| Конечное сальдо |

В Приказе об учетной политике главный бухгалтер может предусмотреть ведение 50 счета «Касса» по субсчетам:

- 50/1 «Касса организации»;

- 50/2 «Операционная касса»;

- 50/3 «Денежные документы» и др.

Синтетическим регистром бухгалтерского учета при журнально-ордерной форме выступают: Журнал-ордер №1 и ведомость. В необходимых случаях для отражения сумм по субсчетам или проставления контировки в разрезе аналитики к журналу-ордеру №1 ведут листки – расшифровки. Журнал-ордер №1, как правило, является регистром месячного обращения.

В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

По дебету счета

Хозяйственные операции движения наличных денег в кассе по дебету счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Поступили денежные средства в кассу: | |||

| — с расчётного счета | ПКО, корешок денежного чека | 50 | 51 | |

| — со специальных счетов в банке | ПКО, корешок расчетного чека | 50 | 55 | |

| — краткосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 66 | |

| — долгосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 67 | |

| — выручка за проданную продукцию, выполненные работы и оказанные услуги | ПКО | 50 | 90 | |

| — выручка от продажи материальных ценностей и основных средств | ПКО | 50 | 91/1 | |

| — неиспользованная подотчетная сумма | ПКО | 50 | 71 | |

| — возмещение материального ущерба, сумма недостач, хищений, брака | ПКО | 50 | 73/2 | |

| — квартплата | ПКО, ведомость произвольной формы | 50 | 76 | |

| — плата за содержание детей в ДДУ | ПКО, ведомость произвольной формы | 50 | 76 | |

| — сумма платежа по ранее предоставленным и индивидуальным займам | ПКО | 50 | 73/1 | |

| — сумма претензий | ПКО | 50 | 76/2 | |

| — арендные и лизинговые платежи | ПКО | 50 | 76 | |

| — сумма дивидендов от других юридических лиц | ПКО | 50 | 76/3 | |

| — от прочих дебиторов | ПКО | 50 | 76 | |

| — средства целевого финансирования | ПКО | 50 | 86 |

По кредиту счета

Хозяйственные операции движения наличных денег в кассе по кредиту счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 2.1 | Использованы денежные средства из кассы: | |||

| — выдана оплата труда | РКО, платежная ведомость | 70 | 50 | |

| — выданы в подотчет | РКО | 71 | 50 | |

| — сдана выручка на расчетный счет | РКО, объявление на взнос наличности | 51 | 50 | |

| — сдана выручка на специальные счета в банк | РКО | 55 | 50 | |

| — погашена краткосрочная ссуда банка | РКО | 66 | 50 | |

| — погашена долгосрочная ссуда банка | РКО | 67 | 50 | |

| — за наличный расчет приобретены материальные ценности и учтены затраты по их доставке | РКО, товарный чек | 1010ТЗР | 5050 | |

| — наличными использованы денежные средства, связанные с доставкой основных средств и нематериальных активов на предприятие | РКО | 08/408/5 | 5050 | |

| 2.2 | Оплачены наличными производственные затраты: | |||

| — основного производства | РКО | 20 | 50 | |

| — вспомогательного производства | РКО | 23 | 50 | |

| — цеховые расходы (ОПР) | РКО | 25 | 50 | |

| — общехозяйственные расходы (ОХР) | РКО | 26 | 50 | |

| — обслуживающие производства и хозяйства (ОП и Х) | РКО | 29 | 50 | |

| — за наличный расчет приобретены товары | РКО | 41 | 50 | |

| — оплачены наличными расходы на продажу продукции | РКО | 44 | 50 | |

| — рассчитались с поставщиками и подрядчиками (в 2021г. лимит составляет не более 100 000 рублей в рамках одного договора, согласно Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 60 | 50 | |

| — возвращена покупателям и заказчикам ранее полученная сумма аванса | РКО | 62 | 50 | |

| — выданы пособия социального характера работникам предприятия (пособия по родам, беременности и уходу за ребенком) | РКО | 69 | 50 | |

| — выданы работникам индивидуальные ссуды (выдача ссуд может осуществляться только денежными средствами, снятыми с банковского счета и внесенными в кассу, согласно п.4 Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 73/1 | 50 | |

| — выданы дивиденды учредителям | РКО | 75 | 50 | |

| — рассчитались по ранее предъявленным претензиям | РКО | 76/2 | 50 | |

| — рассчитались по депонированным сумам | РКО | 76/4 | 50 | |

| — рассчитались с прочими кредиторами | РКО | 76 | 50 | |

| -выданы материальные пособия, помощь, разовые премии | РКО, ведомость | 84 | 50 | |

| — возвращены средства целевого финансирования, неиспользованные по назначению | РКО | 86 | 50 | |

| — обнаружена недостача денежных средств в кассе | Акт инвентаризации, РКО | 94 | 50 | |

| — списаны денежные средства в следствии потери их в результате стихийного бедствия | РКО | 91/2 | 50 | |

| и др. |