Счет 99 «прибыли и убытки» в бухгалтерском учете

Содержание:

Когда производится бухгалтерская запись Д99 — К09

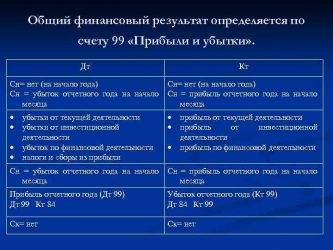

Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

- прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

- сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

- суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 99 «Прибыли и убытки» корреспондирует со следующими счетами Плана:

по дебету

- 01 «Основные средства»

- 03 «Доходные вложения в материальные ценности»

- 07 «Оборудование к установке»

- 08 «Вложения во внеоборотные активы»

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 16 «Отклонение в стоимости материальных ценностей»

- 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 20 «Основное производство»

- 21 «Полуфабрикаты собственного производства»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 41 «Товары»

- 43 «Готовая продукция»

- 44 «Расходы на продажу»

- 45 «Товары отгруженные»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 58 «Финансовые вложения»

- 68 «Расчеты по налогам и сборам»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

- 97 «Расходы будущих периодов»

по кредиту

- 10 «Материалы»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 60 «Расчеты с поставщиками и подрядчиками»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

- 94 «Недостачи и потери от порчи ценностей»

- 96 «Резервы предстоящих расходов»

Список субсчетов, открываемых к счету 99:

- 99.1 «Прибыли и убытки»Субсчет 99.1 предназначен для обобщения информации о финансовых результатах деятельности организации в отчетном году, за исключением сумм налога на прибыль, рассчитываемых в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль». Организации, не применяющие ПБУ 18/02 «Учет расчетов по налогу на прибыль», могут отражать начисление налога на прибыль на данном субсчете.

- 99.2 «Налог на прибыль»Субсчет 99.2 предназначен для обобщения информации о расчете налога на прибыль в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Арсенидогаллиевые мезаэпитаксиальные варикапы 3В160А, 3В160Б, 3В160Б9, АВ160А, АВ160Б, предназначенные для применения в частотно-избирательных схемах дециметрового, метрового, дека-метрового и гектометрового диапазонов длин волн, изготавливаются для аппаратуры специального на-значения, нужд народного хозяйства и поставки на экспорт.

Счет 99 в бухгалтерском учете

Накопительный счет 99 в бухгалтерском учете практически используется в целях формирования сведений о финансовых результатах работы любой фирмы независимо от ее правового статуса или отраслевой сферы. Обобщение данных выполняется за определенный отчетный период по всем видам деятельности – основным и дополнительным. Рассмотрим, что отражается на 99 счете и в каком порядке.

цель коммерческой организации – это получение прибыли. При этом каждая хозоперация влияет на величину доходов и расходов, а для сводного накопления сведений используется счет 99 «Прибыли и убытки». За весь год на нем аккумулируется информация по:

- Прибылям либо убыткам с 90 сч. по основным ОКВЭД.

- Прибылям либо убыткам с 91 сч. по дополнительным ОКВЭД.

- Условным доходам/расходам, участвующим в расчете налога.

- Принятым штрафам, недоимкам и ПНО/ОНА (при работе по ПБУ 18/02).

99 счет бухгалтерского учета – это последняя ступенька на пути к реформации бухбаланса. Итоговая проводка обнуляет остатки путем переноса образовавшихся сумм на сч. 84. А также хозяйственные операции на счете 99 отражают списание (оприходование) потерь (излишков) ТМЦ и ОС, полученных в чрезвычайных или форс-мажорных обстоятельствах (аварийные ситуации, стихийные бедствия, войны и др.).

Счет 99 – субсчета:

- 99.1 – используется для отражения финрезультатов по обычным ОКВЭД компании.

- 99.2, 99.3 – применяется для отражения финрезультатов по прочим ОКВЭД.

- 99.4 – для отражения чрезвычайных доходов.

- 99.5 – для отражения чрезвычайных расходов.

- 99.6 – для отражения сумм налога с прибыли и штрафных санкций.

- 99.

7 – здесь отражаются суммы финрезультатов за отчетный период.

- 99.9 – здесь могут отражаться прочие суммы финрезультатов.

Следует отметить, что счет 99, характеристика содержится в Приказе № 94н от 31.10.00 г.

, можно группировать иным способом с учетом аналитических потребностей организации и нюансов заполнения достоверной и полной бухотчетности.

Счет 99 – активный или пассивный?

99 счет бухгалтерского учета – это активно-пассивный бухсчет. Кредит 99 счета показывает образование прибыли и всевозможных доходов, корреспондируя со счетами – 90, 91, 84, 10, 51, 50, 60, 73 и др. А дебет 99 счета показывает получение убытков и различных расходов, корреспондируя со счетами – 01, 03, 10, 08, 07, 19, 20, 29, 23, 28, 26, 25, 69, 68, 70, 84, 91, 90 и др.

Входящее или исходящее кредитовое сальдо по счету 99 означает превышение доходной части над расходной, следовательно, получение прибыли фирмой. Когда по дебету 99 счета отражается остаток, значит, величина расходов за период оказалась больше доходов и в результате образовался убыток. Таким образом, сальдо 99 счета по дебету свидетельствует об убытке, а по кредиту – о прибыли.

Обратите внимание! 99 счет в бухгалтерском балансе напрямую не отражается, а только после реформации остатков. При этом итоговая сумма со сч

99 списывается в дебет или кредит сч. 84, а затем с 84 счета остаток на 31.12 вносится в стр. 1370 формы баланса.

Проводки по счету 99

Чтобы яснее понимать, что значит 99 счет по кредиту и какой финансовый результат показывает дебет счета 99, приведем типовой пример из деятельности предприятия.

Предположим, торговая компания занимается реализацией оборудования. За декабрь месяц продано электротоваров на 354000 руб., в том числе НДС 18 % 54000 руб. Дополнительно организация разово предоставляет в аренду помещение, сумма арендной платы составила 23600 руб., в том числе НДС 3600 руб. Допустим, что других операций за период не было, себестоимость проданной продукции равна 260000 руб., а так как декабрь заключительный месяц, одновременно производится реформация баланса.

Бухгалтер выполнит проводки следующим образом:

- Д 90 К 99 на 40000 руб. – сформирована прибыль от торговой деятельности по итогу месяца. В этом случае ответ на вопрос: Кредит 99 счета – прибыль или убыток? однозначен – прибыль.

- Д 62 К 91.1 на 23600 руб. – отражены доходы по арендному договору.

- Д 91.2 К 68.2 на 3600 руб. – выделен по аренде НДС.

- Д 91 К 99 на 20000 руб. – сформирована прибыль по аренде за месяц.

- Д счет 99 09 К 84 на 60000 руб. – по итогам года произведена реформация баланса: выявленная прибыль отнесена в состав финансового результата за прошлые периоды.

Вывод – мы выяснили, что счет 99 «Прибыли и убытки» является активно-пассивным и предназначен для определения бухгалтером величины прибыли или убытка, полученной предприятием за отчетный период. На конец отчетного периода этот счет остатка не имеет, поскольку обнуляется через реформацию путем списания сумм на сч. 84.

Дебет 99 – это прибыль или убыток?

Актуально на: 14 ноября 2016 г.

Мы напоминали в одной из консультаций, что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 118 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 18 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Дебет | Кредит |

| 18 000 | 118 000 |

| 85 000 | |

| Оборот 103 000 | Оборот 118 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Дебет счета | Кредит счета |

| 18 000 | 118 000 |

| 85 000 | |

| 15 000 | |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 – для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного условного расхода и дохода по налогу на прибыль, постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций.

Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 – Кредит 68.

Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 – Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Возможно ли открытие новых субсчетов?

Согласно инструкции, рассматриваемый счет не имеет категорий. Бухгалтер может самостоятельно создавать их, учитывая требования предприятия (анализ, контроль, отчетность). В связи с этим может быть введена, например, такая система:

- 99/1 «Прибыль или убыток от продажи товаров»;

- 99/2 «Остатки разных доходов (расходов)»;

- 99/3 «Неожиданные доходы»;

- 99/4 «Неожиданные расходы»;

- 99/5 «Налог на прибыль»;

- 99/6 «Налоговые взносы».

Последние три субсчета могут иметь сальдо в дебете и кредите. Еще можно открыть категорию 99/9 «Чистая прибыль или убыток», которая будет показывать сумму полученных поступлений (отчислений) за отчетный период.

Определение финансового результата по 99 счету на примере

По итогам августа 2015 года ООО «Комфорт»:

- реализовано товара на сумму 2 342 000 руб., НДС 357 254 руб.;

- себестоимость реализованного товара — 1 052 000 руб.;

- складские, управленческие, транспортные расходы составили 841 000 руб.

Оборотно-сальдовая ведомость ООО «Комфорт» на 31..2015 содержит информацию:

| Счет | Сальдо по Дт | Сальдо по Кт | Описание |

| 90.1 | 2 342 000 руб. | Выручка от реализации товара за август 2015 | |

| 90.2 | 1 052 000 руб. | Себестоимость реализованного товара | |

| 90.3 | 357 254 руб. | НДС от стоимости проданного товара | |

| 44 | 841 000 руб. | Реализационные расходы |

Закрывая период, бухгалтер ООО «Комфорт» сделал проводки по закрытию 99 счету:

| Дт | Кт | Описание | Сумма | Документ |

| 90.2 | 44 | Реализационные расходы списаны в счет себестоимости товара | 841 000 руб. | Отчет о расходах |

| 90.9 | 99.01.1 | Отражена сумма полученной прибыли (2 342 000 руб. — (1 052 000 руб. + 357 254 руб. + 841 000 руб.)) | 91 746 руб. | Оборотно-сальдовая ведомость |

Налоговые санкции

Если налоговая инспекция начислила штрафы за нарушение правил налогообложения налогом на прибыль или по аналогичным налогам (ЕНВД, ЕСХН, единым налогом, уплачиваемым при применении УСН), которые организация не собирается оспаривать, они отражаются в учете проводкой на дату вынесения решения о привлечении к ответственности:

Дебет 99 Кредит 68 — начислен штраф за нарушение правил налогообложения налогом на прибыль.

Штрафы за нарушение правил налогообложения по иным налогам, штрафы и пени по страховым взносам, штрафы за несвоевременное представление (непредставление) любых деклараций и отчетности в ПФР относят на прочие расходы и учитывают на счете 91 на дату вынесения решения о привлечении к ответственности.

Налогооблагаемую прибыль суммы пеней, штрафов и иных санкций, начисленных за нарушения налогового законодательства, не уменьшают (п. 2 ст. 270 НК РФ).

Закрытие счёта 99

Чтобы подвести итоги деятельности предприятия в отчётном периоде, необходимо сопоставить дебетовый оборот и кредитовый. По этой причине требуется закрывать некоторые счета — 99, 90 и 91, и это не такая простая процедура, как может показаться вначале. Необходимо выполнять правила и особый порядок действий, чтобы правильно экономически обосновать проведение данной процедуры. Так, чтобы закрыть сч. 99, нужно:

- Закрыть 90, связанный с реализацией продукции. Здесь требуется сравнить прибыль и убыток, возникший из-за продаж товара. Тогда по дебету в конце года будет себестоимость проданных товаров с вычетом всех расходов, а по кредиту — сумма реализации. Общий итог будет равен разности между остатками по кредиту и дебету сч. 90, а также 90-3, который касается налога на добавленную стоимость. Здесь потребуется проводка Д 99 К 90, если дебетовое сальдо больше кредитового, что означает убытки. Проводка Д 90 К 99 будет означать обратный результат, то есть прибыль.

- Закрывается 91, к которому относятся прочие прибыли и убытки. Все операции, производимые над сч. 90, будут актуальны и здесь, так что нужно просто повторить порядок действий. Единственное, что изменится кроме сумм — проводки. Если произошёл убыток — Д 91 К 99, а чтобы отметить прибыль, используется Д 99 К 91.

- После того как 90 и 91 закрыты, можно переходить к 99. Потребуется сопоставить кредитовые сальдо по обоим счетам, а потом дебетовые. Результат вычислений будет признан нераспределённой прибылью, которая останется у юридического лица. Для описания итогов используется проводка дебет или кредит 84 — Нераспределённая прибыль.

После выполнения всех шагов описанной инструкции начинают сворачивать расходные и распределительные счета. Это нужно для формирования предварительного оборотного баланса, который поможет точнее выразить финансовое состояние предприятия.

Разобраться в том, какими характеристиками обладает сч. 99, нетрудно. Более того, всем начинающим бухгалтерам это будет полезно, так как 99 — один из основных, а значит часто возникает в бухгалтерском учёте. Составлять его станет гораздо легче, если активно пользоваться справочными материалами и собственными знаниями параллельно, и умение правильно пользоваться активным и пассивным сч. 99 — обязательный навык.

Счет 99 «Прибыли и убытки»

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

- прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

- сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

- суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 99 «Прибыли и убытки» корреспондирует со следующими счетами Плана:

по дебету

- 01 «Основные средства»

- 03 «Доходные вложения в материальные ценности»

- 07 «Оборудование к установке»

- 08 «Вложения во внеоборотные активы»

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 16 «Отклонение в стоимости материальных ценностей»

- 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 20 «Основное производство»

- 21 «Полуфабрикаты собственного производства»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 41 «Товары»

- 43 «Готовая продукция»

- 44 «Расходы на продажу»

- 45 «Товары отгруженные»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 58 «Финансовые вложения»

- 68 «Расчеты по налогам и сборам»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

- 97 «Расходы будущих периодов»

по кредиту

- 10 «Материалы»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 60 «Расчеты с поставщиками и подрядчиками»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

- 94 «Недостачи и потери от порчи ценностей»

- 96 «Резервы предстоящих расходов»

Закрытие счета 90

Синтетический счет 90 на конец месяца остатка иметь не должен. Поэтому в конце месяца составляются проводки по закрытию данного счета. Для этого сопоставляется дебетовый и кредитовый оборот к счету 90. Если кредитовый оборот больше дебетового, можно сказать, что по итогам месяца по обычным видам деятельности у организации прибыль:

Дебет счета 90-9 – Кредит счета 99 «Прибыли и убытки»

Если соотношение обратное, то организация закончила месяц с убытком, и счет 90 закрывается так:

Дебет счета 99 – Кредит счета 90-9

В конце года (на 31 декабря) не только выявляется финансовый результат за декабрь, но и закрываются все субсчета к счету 90. Производится так называемая реформация баланса.

Обращаем внимание, что при использовании бухгалтерских программ ежемесячное закрытие счета 90, а также реформация баланса в конце года обычно производятся автоматически. Счет «90» Бухгалтерский учет, проводки по счету 90, примеры

Счет «90» Бухгалтерский учет, проводки по счету 90, примеры

Бухгалтерский Счет «90»

Счет 90 «Продажи» — это активно-пассивный счет, используется для отражения информации, связанной с реализацией товаров, работ и услуг по основной деятельности организации.

На конец периода он закрывается без остатка.

Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности. В течение года на счете аккумулируется финансовый результат основной деятельности предприятия.

Субсчета к счету 90:

90.1 — «Выручка». На этом субсчете отражается сумма поступлений от реализации. Это пассивный субсчет;

90.2 — «Себестоимость продаж» — активный субсчет, отражает себестоимость проданного товара;

90.3 — «НДС по продажам» — активный субсчет и в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

90.4 — «Акцизы» — здесь отражаются акцизы, включаемые в сумму реализованных товаров;

90.5 — «Экспортные пошлины»;

90.7.1 — «Расходы на продажу по деятельности с основной системой налогообложения»;

90.7.2 — «Расходы на продажу по отдельным видам деятельности с особым порядком налогообложения»;

90.8.1 — «Управленческие расходы по деятельности с основной системой налогообложения»;

90.8.2 — «Управленческие расходы по отдельным видам деятельности с особым порядком налогообложения»;

90.9 — «Прибыль (убыток) от продаж». На этот субсчет закрываются все другие субсчета.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

Отражена выручка от реализации товаров (работ, услуг)

Списана себестоимость реализованной продукции (расходы на продажу)

Начислен НДС с реализованных товаров

Отражен финансовый результат от продажи (убыток)

Отражен финансовый результат (прибыль)

Закрытие счета «90» и проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж.

Вычисляется сальдо по каждому субсчету.

Затем рассчитывается суммарный оборот по всем субсчетам и из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

Прибыль отражается проводкой:

Убыток — Дт 99.1, Кт 90.9.

В конце отчетного периода происходит закрытие каждого субсчета на 90.9.

В итоге сальдо счета 90 на конец года обнулится и этот процесс закрытия является частью проводимой в конце каждого года реформации баланса.

С 1 января счет открывается снова, с нуля.

Пример 1

ООО «Калина» за год получило выручку 2 360 000руб., в т.ч. НДС 360 000руб.

Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Дебет 99 – штрафные санкции

Счет 99 позволяет увидеть все задолженности по налогам, начисляемым организации, а также списания необходимых сумм для погашения выставленных долгов. Причем стоит учитывать, что при перечислении штрафов в бюджет государства используется проводка Дт68 Кт51. А при начислении налоговых санкций – Дт99 Кт68.

Необходимо различать штрафы и пени, поскольку это совершенно разные понятия, и информация по ним отражена на разных счетах. Штраф начисляется сразу при появлении одной или нескольких причин (не вовремя сданный бухгалтерский отчет, не оплаченный налог или страховой взнос, умышленное уменьшение налогового обязательства). Его размер строго определен законодательством. Пеней же называется штрафной платеж, начисляемый за каждые сутки просроченного платежа. Процентное соотношение составляет 1/300 к ставке рефинансирования ЦБ РФ.

99 бухгалтерский счет показывает только штрафы, но не пени, что регулируется ст.114 Налогового Кодекса РФ. Пени же можно посмотреть по проводке Дт91.2 Кт68.

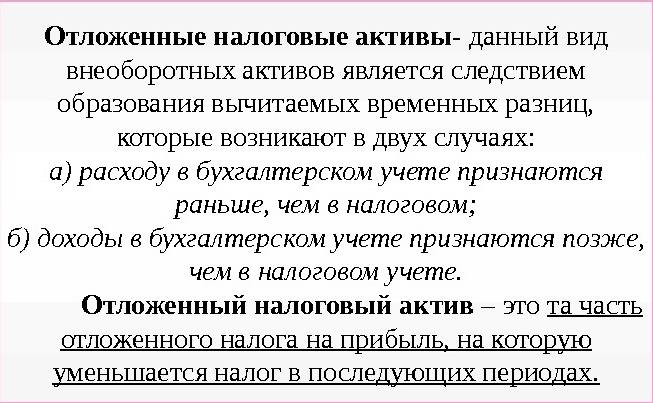

Изменение отложенных налоговых активов

Изменение величины ОНА, признанных в бухучете определяют следующим образом: Вычитаемая временная разница * Ставка налога на прибыль, где

ОНА признаются в том отчетном периоде, в котором признанные расходы (доходы) в бухучете и налоговом учете не совпадают.

Причина не совпадения может возникнуть из-за применения разных способов, например:

- В случае применения разных методов начисления амортизации ОС;

- Признанный убыток при продаже ОС. В бухучете убыток отражают единовременно, а в налоговом учете отражают убыток в течение определенного времени;

- Различные способы признания коммерческих расходов в бухучете и в налоговом учете;

- Если при учете расходов в бухучете применяется метод начисления, а в налоговом учете используется кассовый метод.