Забалансовый счет 009 в бухгалтерском учете

Содержание:

Счет 09: корреспонденция со счетами

Счет 09 корреспондируется со счетами:

- 68 «Расчеты по налогам»

- 99 «Прибыли и убытки»

- 84 «Нераспределенная прибыль»

По Д/т сч. 09 во взаимодействии с К/т сч. 68 фиксируется ОНА, увеличивающий размер условного расхода/дохода отчетного периода. По К/т сч. 09 в корреспонденции с Д/т сч. 68 – уменьшение или погашение ОНА.

При выбытии объекта имущества, по которому был начислен ОНА, К/т сч. 09 корреспондируется с Д/т сч. 99. Со сч. 84 ОНА взаимодействуют обычно при закрытии сч. 09, если предприятие (например, малое) воспользуется правом не применять ОНА в учетных операциях. В этом случае решение закрепляют в учетной политике.

Отражение НДС в проводках при реализации товаров

В данном случае в корреспонденцию со счетом 68.02 встанет счет 90.3. Так как налог подлежит выплате от организации в бюджет, то счет 68 встанет в кредит проводки и выглядеть она будет следующим образом:

Дт 90.3 Кт 68.02 — начисление НДС при реализации

В том случае, если покупатель вносит аванс, то продавец также в течение 5 календарных дней обязан оформить и передать ему счет-фактуру, в котором прочитывается сумма налога. Данное действие обязательно отражается в бухгалтерском учете, при использовании счета 76.ВА «Расчеты по НДС с авансов полученных», и проводка будет выглядеть так:

Дт 76.ВА Кт 68.02 — НДС начислен с аванса, перечисленного в счет будущей поставки

После отгрузки товаров или в случае возврата аванса продавцом будет принят к вычету налог, ранее начисленный на предоплату. Проводка составляется следующая:

Дт 68.02 Кт 76 ВА — налог на добавленную стоимость, начисленные на аванс, принят к вычету

Сальдо по счету 09 убыток текущего периода что значит

Сумма, вносимая в дебет 09 счета, рассчитывается по первой формуле, указанной выше – произведение разницы в доходах (или расходах) на ставку (20% в 2021г.

) В кредит записывается сумма к уменьшению (погашению) указанного по дебету актива, получаемая при последующем признании доходов в бухучете или расходов в налоговом. Вносимая в кредит 09 счета сумма определяется по второй формуле.

При этом отраженный по конкретной операции по дебету 09 налоговый актив постепенно полностью погашается.

Если тот объект, при поступлении которого образовался отложенный актив, выбывает, то ОНА по нему, зафиксированный по дебету 09, следует списать в дебет 99 счета, предназначенного для учета финансового результата. Аналитика по счету ведется по каждой операции или сделке, в отношении которой возник ОНА.

Счет 09 в бухгалтерском учете: отложенные налоговые активы. пример и проводки

Проводка по начислению отложенного налогового актива По итогам 3 квартала 2015 на склад АО «Маркер» были поставлены 3 партии материалов (запчасти для электрооборудования) на общую сумму 484.300 руб., НДС 73.876 руб. Оплата за запчасти была произведена частично — в сумме 232.500 руб., НДС 35.466 руб.

Для отражения в учете сумм ОНА бухгалтер АО «Маркер» сделал следующие расчеты:

- Расходы у бухгалтерском учете — 410.424 руб. (484.300 руб. — 73.876 руб.).

- Расходы в налоговом учете — 197.034 руб. (232.500 руб. — 35.466 руб.).

- Вычитаемая временная разница — 213.390 руб. (410.424 руб. — 197.034 руб.).

На основании вышеприведенных расчетов в учете АО «Маркер» были сделаны такие проводки: Дт Кт Описание Сумма Документ 10 60 На склад АО «Маркер» поступили запчасти (484.300 руб. — 73.876 руб.) 410.424 руб.

Что обозначает остаток по дебету счета 09 на конец года

Внимание Порядок отражения операций на счете 09 установлен ПБУ 18/02 и актуален для всех налогоплательщиков налога на прибыль, кроме кредитных и муниципальных учреждений (п. 1 ПБУ 18/02)

Субъектам малого предпринимательства, а также некоммерческим организациям, отчитывающимся по упрощенной бухгалтерской отчетности, предоставлена возможность отказаться от применения ПБУ 18/02 (п. 2 ПБУ). Свой выбор они обязаны зафиксировать в учетной политике.

Подробнее о составлении учетной политики читайте в разделе «Как составить учетную политику организации».

Когда применяется проводка Дебет 09 Кредит 09 Проводка Дт 09 Кт 09 нужна налогоплательщикам, применяющим автоматизированные системы учета, для закрытия дебетовых остатков по субконто «Убыток текущего периода» счета 09 на конец года. Пример ООО «Миралюкс» в начале 2015 года приобрело оргтехнику на 120 000 руб.

Определение счета 09 бухгалтерского учета

Расходы будущих периодов. Справочник заполняется следующим образом:

- Наименование – Убыток года (наименование может быть произвольным).

- Вид РБП – Прочие

- Способ признания расходов – В особом порядке (бухгалтер самостоятельно примет решение – когда и сколько убытка прошлых периодов пойдет на уменьшение налоговой базы текущего налогового периода)

- Сумма – (сумма убытка для Приложения 4 к Листу №2 Декларации)

- Начало списания – 1 января года, следующего после года получения убытка (по этой дате в Приложении 4 к Листу №02 Декларации определяется год убытка: год начала списания минус 1).

Если организация использует ПБУ 18/02, необходимо не забыть сделать также запись по дебету счета 97.11 по виду учета ВР (временные разницы) на суму убытка со знаком минус. В бухгалтерском учете никаких переносимых убытков прошлых периодов не существует.

Перенос убытков

В учетной политике предприятия отмечено, что в бухгалтерском учете амортизация основных средств списывается путем уменьшаемого остатка, а в налоговом — линейным способом. При расчете налога на прибыль (ННП) фирма использует ПБУ 18/02.

По итогам 2015 года начисленная амортизация по оргтехнике составила:

- в бухгалтерском учете — 40 000 руб.;

- в налоговом — 20 000 руб.

В итоге образовалась ВВР в размере 20 000 руб. (40 000 (Б/У) – 20 000 (Н/У)). Сумма ОНА на конец года составила 4 000 руб. (ВВР × ставка ННП = 20 000 руб.

× 20%). Отражение ОНА в бухгалтерском учете было зафиксировано проводкой: Дт 09 (убыток текущего периода) Кт 68 (расчет ННП) — 4 000 руб. Для упрощения примера условимся, что больше никаких операций ООО «Миралюкс» в 2015 году не производилось.

Ставаналит

В последний день каждого периода была выполнена двойная запись по погашению отложенного актива:

- За I кв. – 450 000 * 20% = 90 000 руб.;

- За 6мес. – (800 000 – 450 000) * 20% = 70 000 руб.

Как создаются отложенные налоговые активы

Не во всех случаях прибыль, которая фиксируется в бухгалтерском учете, соответствует той, о которой информация заносится в налоговые органы.

Зачастую можно столкнуться с тем фактом, что прибыль значительно меньше, а указанные суммы выравниваются с течением времени. Но до того момента, пока этого не произошло, появившуюся разницу нужно абсолютно правильно заносить в учет. Данную часть отложенного налога на доход, подлежащего к уплате в последующих отчетных периодах, именуют как ОНА. Зачем же так необходимы отложенные налоговые активы?

Такие активы сами по себе представляют довольно таки хитрый способ снижения суммы, идущей на счет дохода. Но они исчисляются исключительно в случаях, когда в текущем отчетном периоде возникают временные промежутки, о которых говорилось выше, при условии, что впоследствии ожидается обретение новых финансовых средств, иначе говоря — прибыли. В этот момент исчисляются такие активы довольно таки просто: существующая сумма налога на прибыль обычно умножается на временную по своему типу разницу

Самое важное при расчетах – это следить за суммой налога, которая при этом была установлена на отчетную точку. Временной промежуток или говоря иначе — временная разница — это такие образованные и подтвержденные в своей достоверности расходы и доходы, которые в свою очередь формируют определенную в бухучете прибыль, либо же издержки, по данному отчетному периоду

Они как раз и обязаны образовывать налоговую сводку по денежной прибыли по другим отчетным периодам. Появляться они могут в таких случаях:

- при использовании разных способов счета амортизации;

- дополнительной переплаты налогов на прибыль, который в свою очередь не был возмещен организации;

- издержек, которые были зачислены в будущие периоды;

- создание кредиторских долгов из-за покупки для личного пользования товаров и услуг, в случае пользования компанией кассового метода подсчета доходов и расходов, а также и в других установленных налоговыми законами случаях.

Учет знаний по поводу отложенных активов крайне нужен для бухгалтерского сбора, анализа, равно как и для подвода итогового обобщения информации, касающийся всех остальных совершаемых движений. Одно из возможных исключений это то, что временной отрезок в будущем вовсе не меняется — не пропадает, не растет и не уменьшается. В каких-то случаях, оценочный долг добровольно может выполнять и сама организация.

Хочется отдельно обратить внимание на показатели малого предприятия. Такие налоговые активы в бухучете рассчитываются описанным далее образом

Разницы возникающие за отчетный период, умножаются на существующую ставку налога на сумму прибыли и в расчет берется образованная вследствии этого величина. Бухгалтерия какой-либо организации обязана показать наличие сокращения, погашения или же полного исчезновения отложенного налогового актива, путем уменьшения условной прибыли или же расходов такого же отчетного отрезка времени. В данном случае, со счета обязаны списать определенную сумму, если сам объект актива выбыл из оборота. Должен быть отображен ОНА, который существенно увеличивает сумму фиксированного дохода или же расхода на данный отчетный период времени. Так ОНА, дают возможность либо понизить налоговые платежи, по причине переплаты суммы налога на прибыль по отчетному периоду, либо получить сумму компенсации за произведенную переплату.

В главных положениях, связанных с учетом налоговых выплат в бухгалтерской отчетности, существует понятие отложенного налогового актива. Данное понятие о таком виде обязательств и активов в РФ было создано отредактированным приказом Министерства финансов уже давно. В указе четко проводилась граница между отличиями в понятиях: «налоговый отложенный актив» и «налоговое отложенное обязательство». Первое из этих понятий подразумевает под собой уменьшение уплачиваемой суммы налога в моменты, следующие за отчетным. Однако на определенный отчетный момент времени сумма налоговой выплаты растет, отражаясь при этом на получении предприятием доли чистой прибыли. Отложенное налоговое обязательство, в свою очередь, оказывает прямо противоположное влияние, поскольку влечет за собой увеличение объема налоговой выплаты в периоды, которые следуют за отчетным, но при этом снижает их на момент самого отчета. Вследствие этого, у предприятия возникает возможность заполучения дополнительной доли чистой прибыли.

Что учитывается на счете 09 в бухгалтерском учете

Согласно плану счетов отражают на счете 09 отложенные налоговые активы (ОНА). Его используют для обобщения информации об их начислении и списании. Их принимают к бухгалтерскому учету (БУ) в размере величины, определяемой как произведение вычитаемых разниц, возникших в отчетном периоде, на действующую ставку налога на прибыль.

Это необходимо, когда расходы в БУ признают ранее, чем в НУ. Например, если вы решили перенести убыток в НУ на будущие налоговые периоды. Списывать налоговые обязательства необходимо во время признания данных расходов в НУ (п. 14 ПБУ 18/02).

То же касается и доходов, если в НУ их признают раньше, чем в БУ. Как только доходы будут признаны в БУ, ОНА можно списать.

Проводкой Дт 09 Кт 68 отражают ОНА, увеличивающие величину условного расхода (дохода) в отчетном периоде.

Проводкой Дт 68 Кт 09 отражается уменьшение или полное погашение ОНА в счет уменьшения условного расхода (дохода) в отчетном периоде.

Проводкой Дт 99 Кт 09 отражают списание ОНА при выбытии объекта актива, по которому он был начислен.

Аналитика по счету ведется в разрезе видов активов и обязательств, в оценке которых возникла временная разница.

Налоговый кодекс разрешает переносить полученные убытки на будущие периоды полностью или частями неограниченное количество раз. Списание можно проводить уже в ближайшем отчетном периоде, если в этом есть необходимость. Но прибыль, полученная с 2017 по 2020 год, не может быть уменьшена более чем на 50% (пп. 1, 2.1 ст. 283 НК РФ).

Пример 1

ООО «Листва» по итогам 2017 года получило убыток в сумме 958 500 руб.

Бухгалтер принимает решение в БУ сразу принять всю сумму, а в НУ — постепенно.

ОНА составят: (958 500 руб. × 20%) = 191 700 руб.

За 1-й квартал 2018 года прибыль в НУ составила 850 000 руб. Частично уменьшаем полученную прибыль на убыток прошлого года в сумме 425 000 руб.

За 6 месяцев 2018 года — 2 700 000 руб. За полугодие списываем весь убыток 2017 года.

|

Проводка |

Дата операции |

Содержание операции |

Сумма, руб. (подробности расчета) |

|

Дт 09 Кт 68.ПР |

31.12.2017 |

Отражен ОНА |

191 700 |

|

Дт 68.ПР Кт 09 |

31.03.2018 |

Списан ОНА |

85 000 (425 000 × 20%) |

|

Дт 68.ПР Кт 09 |

30.06.2018 |

Списан ОНА |

106 700 ((958 500 – 425 000) × 20%) |

Пример начисления

Например, ООО «Фиалка» получило выручку 500 000 рублей, расходы по основной деятельности составили 600 000 рублей. В целях подведения итогов обороты по субсчетам 90 «Продажи» упали на 90.09.

Также в течение периода было получено доходов от прочей деятельности на сумму 100 000 рублей и понесены расходы в размере 50 000 рублей. Обороты по прочей деятельности ведутся на счете 91 «Прочие доходы и расходы». По аналогии с 90 счетом, сформировано сальдо на субсчете 91.9.

В свою очередь, 90.09 и 91.09 закрываются путем переноса на счет 99. Составляется расчет, чтобы увидеть, какой результат получился у предприятия. Таблица 1. Движения по оборотам

| Номер в РСБУ | Сумма по дебету | Сумма по кредиту |

| 90.09 | 600 000,00 | 500 000,00 |

| 91.09 | 50 000,00 | 100 000,00 |

| Оборот по счету 99 | 650 000,00 | 600 000,00 |

| Сальдо по счету 99 | 50 000,00 |

Следовательно, у компании сложился убыток на 99 счете в размере 50 000 рублей. При расчете налога на прибыль в программе с этой суммы будет осуществлено признание ОНА:

- 50 000 * 20% = 10 000 рублей;

- Дт 68.04 Кт 99 ‒ на 10 000 рублей уменьшен налог на прибыль;

- Дт 09 Кт 68.04 ‒ отражены ОНА 10 000 рублей.

Перед реформацией баланса ОНА с убытка перенесли на расходы будущих периодов:

Дт 09 Кт 09 ‒ 10 000 рублей.

Одновременно бухгалтер сделал проводку в налоговом учете:

Дт 97 «Расходы будущих периодов» Кт 99 ‒ на сумму 50 000 рублей перенесенного убытка.

В бухгалтерском учете никаких сумм в этой проводке записывать не надо.

Забалансовый учет материалов и оборудования

Кроме основных средств и товаров, за балансом можно учесть и другие материальные ценности.

ТМЦ на ответственном хранении

В ряде случаев покупатели не могут учесть материальные ценности на балансовых счетах. В таком случае следует вести учет ТМЦ на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Счет 002 нужен, если покупатель принял ТМЦ на хранение при:

- получении от поставщиков ТМЦ, по которым организация на законных основаниях отказалась от акцепта счетов платежных требований и их оплаты;

- получении от поставщиков неоплаченных ТМЦ, которые нельзя использовать по условиям договора до их оплаты;

- получении ТМЦ, право собственности на которые к организации не перешло, и т. п.

Обратите внимание! Вычет НДС нельзя заявить, пока ТМЦ учитываются за балансом (письмо Минфина России от 22.08.2016 № 03-07-11/48963). Поставщики также могут учитывать ТМЦ на счете 002, если товар оплачен, но не вывезен покупателем по причинам, не зависящим от организаций

Поставщики также могут учитывать ТМЦ на счете 002, если товар оплачен, но не вывезен покупателем по причинам, не зависящим от организаций.

Давальческое сырье

Если компания работает с давальческим сырьем, то для учета используется счет 003 «Материалы, принятые в переработку». Чаще всего с давальческим сырьем работают при строительстве объектов. В таком случае строительные материалы заказчика используют для выполнения работ. Также давальческое сырье используют при производстве продукции для заказчика. Пока идет процесс изготовления, давальческие материалы учитывают на счете 003.

Прием давальческого сырья отражается по дебету счета 003, выбытие (возврат остатков сырья или изготовленной продукции) отражается по кредиту счета 003. Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Оборудование для монтажа

При монтаже оборудования, принадлежащего заказчику, подрядчики ведут учет оборудования на счете 005 «Оборудование, принятое для монтажа».

Прием оборудования для монтажа отражается по дебету счета 005, списание оборудования с учета после монтажа и сдача его заказчику отражаются по кредиту счета 005. Аналитический учет ведется по заказчикам, объектам, составным частям монтируемого оборудования.

Учет имущества на забалансовых счетах поможет контролировать его сохранность. Также такой учет повысит бдительность материально-ответственных лиц и поможет компании избежать штрафов.

Рогачева Е.А.

Счет 09 в бухгалтерском учете

Счет 09 в бухгалтерском учете применяется, когда возникают расхождения между данными бух. и налогового учетов. На нем отражаются временные разницы в сумме отложенного налогового актива (ОНА) в случаях, когда расходы для расчета налога на прибыль меньше расходов за аналогичный период в бухучете, регламентированном ПБУ 18/02. Коротко о порядке отражения операций по данному счету — в статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Итак, если в бухучете расходы больше, чем в налоговом, значит, налог на прибыль в бухучете будет меньше. Именно в результате начисления ОНА на сч. 09 мы должны уравнять налог в обоих учетах. На счете 09 показывается информация о сформированном отложенном активе и его изменении в целях уравнять начисленный налог между двумя учетами:

- по дебету 09 отражаем сформированные в отчетном периоде ОНА в размере 20 % (ставка по налогу в отчетном периоде) от образовавшейся вычитаемой разницы. Кредитуется в данном случае сч. 68 «Расчеты по налогу на прибыль»: Дт 09 Кт 68;

- по кредиту 09 показываем, насколько в отчетном периоде уменьшились ОНА, так же по кредиту показываем полное погашение ОНА в определенных случаях. Сч. 68 в данном случае будет дебетоваться: Дт 68 Кт 09.

Важно организовать аналитику по счету в разрезе активов и(или) обязательств, по которым сформирована временная разница

Для субъектов малого предпринимательства

Так как формирование разниц не приветствуется бухгалтерами, сразу напомним, что отказаться от применения ПБУ 18/02, не формировать счет 09 и не использовать его в бухучете и отчетности могут малые предприятия (не подпадающие под обязательный аудит), НКО — те, кто имеют право на упрощенный бухучет и упрощенную отчетность. Данное право должно быть зафиксировано в учетной политике таких организаций.

Как закрыть счет 09, если организация имеет право и решила отказаться от формирования разниц? Для этого на 31.12 года, предшествующего году, с начала которого принято решение не применять ПБУ 18/02, делаем в учете проводки на остаток по сч. 09:

Дт 84 Кт 09.

В пояснительной записке к отчетности за 2017 год целесообразно отразить факт отказа от применения ПБУ 18/02 со следующего за отчетным года.

Проводки по счету 09 для тех, кто обязан формировать разницы в учете

Списание 09 счета при ликвидации ООО, как и в случае выбытия актива, по которому он начислен, отражается:

Дт 99 Кт 09.

Если возник убыток по налогу на прибыль, например, бухгалтерский и налоговый по итогам 2017 г. составил 2 000 000 руб. В бухучете его признаем единовременно, а для налога на прибыль — частями в порядке ст. 283 НК РФ. Поэтому возникает временная разница в сумме 2 000 000 руб. и с нее сч. 09 в сумме 400 000 руб. (2 000 000 × 20 %). Отражаем начисленные ОНА в учете:

Дт 09 Кт 68 в сумме 400 000 руб.

При использовании убытка в уменьшение налога на прибыль нужно показать изменение по сч. 09. Например, в 1 кв. 2020 г. налогооблагаемая база по налогу на прибыль составила 2 400 000 руб. В соответствии со ст. 283 НК РФ, базу можно уменьшить не более чем на 50 %, то есть на 1 200 000 руб.

20 % от 1 200 000 руб. составляет 240 000 — именно на эту сумму мы вправе показать изменение по сч. 09 в части ОНА на налоговый убыток следующей записью:

Дт 68 Кт 09 в размере 240 000 руб.

Счет 09 когда закрывается? Оставшиеся ОНА на 160 000 руб. будут списываться на сч. 68 до полного использования оставшегося убытка (1 200 000 руб.) в уменьшение налога на прибыль.

При реализации основных средств с убытком в бухучете остаточная стоимость ОС полностью списывается в расходы единовременно, формируя убыток от продажи ОС. В целях НК РФ такой убыток признается равномерно в течение оставшегося срока эксплуатации ОС. Возникает временная разница на сумму убытка от продажи, формируются ОНА:

Дт 09 Кт 68 в размере 20 % от убытка с реализации ОС.

В последующие за месяцем продажи месяцы в целях применения НК РФ мы можем признавать убыток от реализации ОС, в результате чего будут уменьшаться ОНА. Величина такого уменьшения рассчитывается как частное от деления ОНА на убыток от реализации ОС и оставшегося срока эксплуатации ОС. На сумму такого погашения делается проводка:

Дт 68 Кт 09 — на весь оставшийся срок эксплуатации реализованного ОС.

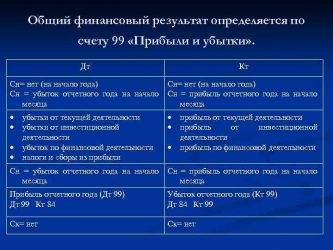

Дебет 99 – это прибыль или убыток?

Актуально на: 14 ноября 2016 г.

Мы напоминали в одной из консультаций, что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 118 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 18 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Дебет | Кредит |

| 18 000 | 118 000 |

| 85 000 | |

| Оборот 103 000 | Оборот 118 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Дебет счета | Кредит счета |

| 18 000 | 118 000 |

| 85 000 | |

| 15 000 | |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 – для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного условного расхода и дохода по налогу на прибыль, постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций.

Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 – Кредит 68.

Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 – Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Особенности учета забалансовых счетов

Учет на забалансовых счетах имеет свои особенности. Прежде всего, это связано с тем, что двойная запись на забалансовых счетах не выполняется. Также как и балансовый счет, забалансовый имеет дебет и кредит, но в отличие от первых, к ним не применимо правило двойной записи. Для того, чтобы учесть какую-либо операцию и выполнить проводку по ее учету, не нужно отражать сумму одновременно по кредиту одного счета и дебету другого.

По дебету забалансового счета отражается поступление объекта, по кредиту – его выбытие. То есть проводки односторонние.

Для удобства ведения бухучета на забалансовых счетах могут быть открыты аналитические счета.

Характеристика забалансовых счетов

001 «Арендованные основные средства» – используется для учета объектов ОС, взятых в аренду. На балансовых счетах этот объект никак не отражается, чтобы его не потерять следует использовать забалансовый счет 001. Стоимость арендованного ОС отражается по дебету 001 проводкой Д001, при возврате объекта арендодателю основное средство снимается с учета, делается односторонняя проводка К001. Подробнее об аренде основных средств читайте здесь.

002 «ТМЦ, принятые на ответственное хранение» – используется для учета товарно-материальных ценностей, принадлежащих другому предприятию и временно хранящихся в организации. Например, товар покупателем оплачен, но еще не отгружен и хранится на складе продавца. Такой товар будет учтен по дебету забалансового счета 002, в момент отгрузки выполнится проводка К002, то есть товар будет снят с учета.

003 «Материалы, принятые в переработку» – его могут использовать организации, имеющие производство, и оказывающие услуги по переработке сырья других организаций. При поступлении давальческого сырья для переработки организация зачисляет его в дебет 003, после того, как процедура переработки закончена, материалы списываются с кредита 003.

004 «Товары, принятые на комиссию» – предназначен для учета товаров, принятых на комиссию организациями-комиссионерами. Аналогично поступление товара на комиссию отражается проводкой Д004, его выбытие К004.

005 «Оборудование, принятое для монтажа» – используется подрядчиками, которые принимают от заказчика оборудование, требующее монтажа.

006 «Бланки строгой отчетности» – предназначены для учета БСО. Организации, применяющие в своей деятельности бланки строгой отчетности, после их получения приходуются в дебет 006, по мере их использования они списываются с кредита 006. БСО приравниваются к кассовым документам, применяются организациями, оказывающими услуги населению и не имеющие кассы. Своим покупателям и клиентам такие организации вместо кассового чека выдаются бланк строгой отчетности, одновременно списав его с забалансового счета 006.

007 «Списанная в убыток задолженность» – если у организации имеются контрагенты, за которыми числится кредиторская задолженность, а шансы вернуть долг минимальны. То сумма задолженности списывается в дебет 007, здесь она числится в течение 5 лет. Возможно, в течение этого срока должник вернет сумму.008 «Обеспечение обязательств и платежей полученные» – данный забалансовый счет используют в процессе своей деятельности залогодержатели.

009 «Обеспечение обязательств и платежей выданные» – здесь организация может учитывать собственное имущество, заложенное в обеспечение своего кредита или займа, или же при поручительстве.

010 «Износ основных средств» – некоммерческие организации здесь начисляют износ ОС.

011 «ОС, выданные в аренду» – здесь организации учитывают основные средства, перееденные в аренду, лизингодатели используют его для учета объектов, переданных лизингополучателю.

Обязательно ли применять забалансовые счета? Конечно, учет на забалансовых счетах должна вести каждая организации при необходимости. Если при проверке, например, налоговой, или при проведении инвентаризации будут обнаружены объекта ОС или ТМЦ, не учтенные на балансовых счетах, то они могут быть приняты излишками. Например, получен объект основного средств в аренду, но он не учтен на сч. 001. Это будет означать, что объект находится в организации, но не будет нигде учтен. Конечно, при проверках возникнут вопросы, что это за объект, и откуда он взялся. В результате он может быть принят излишками организации и принят к учету на 01 счет, что недопустимо в данном случае. Поэтому к учету на забалансовых счетах нужно подходить ответственно и не забывать делать это своевременно.

При составлении отчетности по окончании отчетных периодов учитывать данные забалансовых счетов не нужно.