Учет затрат за услуги по предоставлению доступа к электронной торговой площадке

Содержание:

Оплачиваемые банковские услуги

Банковские операции, регламентированные отечественным законодательством, перечислены в ст. 5 Федерального закона № 395-1 от 02 декабря 1990 года «О банках и банковской деятельности» в его свежей редакции от 26 июля 2017 года. Наиболее востребованные и часто встречающиеся среди них следующие:

- открытие и ведение счетов юрлиц;

- расчетно-кассовый сервис (проведение платежей, инкассация, выдача наличности и пр.);

- реализация валюты (кэшем и безналичной формой);

- выдача кредитов;

- доверительное управление средствами и/или имуществом;

- аренда банковских ячеек для хранения бумаг, ценных вещей;

- лизингодательские функции и др.

Все эти операции для клиента банка облагаются комиссией – платой за оказание данных услуг в рамках заключенного договора.

Как учесть услуги банка при расчете налога на прибыль?

Страховые взносы

Независимо от того, какую систему налогообложения применяет организация, с вознаграждений людям по определенным гражданско-правовым договорам нужно начислить взносы на обязательное пенсионное (медицинское) страхование (ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). К таким договорам относятся гражданско-правовые договоры на выполнение работ (оказание услуг), выполнение авторского заказа, передачу авторских прав, предоставление прав использования произведений. По другим гражданско-правовым договорам (например, по договору аренды) начислять страховые взносы не нужно. Подробнее об этом см. Как начислить взносы на обязательное пенсионное (социальное, медицинское) страхование по гражданско-правовым договорам. Взносы на обязательное социальное страхование не начисляйте (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

А вот компенсация фактических расходов физлица, связанных с выполнением работ либо оказанием услуг по договорам гражданско-правового характера, страховыми взносами не облагается вообще. Об этом сказано в подпункте «ж» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ. Естественно, компенсируемые расходы должны быть подтверждены документально. Такие разъяснения приведены в письме Минтруда России от 22 января 2015 г. № 17-4/ООГ-63.

Взносы на страхование от несчастных случаев и профзаболеваний нужно начислить, только если обязанность организации платить их предусмотрена гражданско-правовым договором (абз. 4 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125–ФЗ).

Порядок расчета остальных налогов зависит от того, какую систему налогообложения применяет организация.

Бухгалтерский учет

В общем случае для целей бухгалтерского учета в силу п. 7 ПБУ 10/99 <1> затраты на юридические и информационные услуги являются расходами по обычным видам деятельности.

<1> Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина России от 30.03.2001 N 27н.

Пример 1. Предприятие В оказало предприятию А информационные услуги по сбору необходимой для предприятия А информации, о чем был составлен Отчет исполнителя и Акт приема-передачи оказанных услуг. Стоимость услуг согласно договору составляет 11 800 руб., в том числе НДС — 1800 руб.

В бухгалтерском учете предприятия А будут сделаны следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Перечислены денежные средства предприятию В |

60 |

51 |

11 800 |

Приняты к учету оказанные услуги |

26 (44) |

60 |

10 000 |

Учтена сумма НДС |

19 |

60 |

1 800 |

Принят к вычету НДС <*> |

68 |

19 |

1 800 |

<*> Напомним, что право на вычет возникает у налогоплательщика в случае приобретения услуг для использования в облагаемой НДС деятельности и при наличии надлежащим образом оформленного счета-фактуры (п. 1 ст. 169 и п. 2 ст. 171 НК РФ).

В соответствии с п. 6 ПБУ 14/2000 <2> и п. 8 ПБУ 6/01 <3> информационные услуги, связанные с приобретением нематериальных активов (НМА) и основных средств (ОС), относятся к фактическим затратам на их приобретение и формируют первоначальную стоимость этих объектов.

<2> Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утв. Приказом Минфина России от 16.10.2000 N 91н.<3> Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 N 26н.

Пример 2. При приобретении нематериальных активов (основных средств) стоимостью 118 000 руб., в том числе НДС — 18 000 руб., предприятию были оказаны информационные услуги на сумму 11 800 руб., в том числе НДС — 1800 руб.

В бухгалтерском учете предприятия оказанные услуги отражаются следующими проводками:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Приобретен объект ОС (НМА) |

08 |

60 |

100 000 |

Учтен НДС |

19 |

60 |

18 000 |

Принят к вычету НДС |

68 |

19 |

18 000 |

Перечислена плата поставщику ОС (НМА) |

60 |

51 |

118 000 |

Отражены информационные услуги, связанные с приобретением ОС (НМА) |

08 |

60 |

10 000 |

Учтен НДС по оказанным услугам |

19 |

60 |

1 800 |

Принят к вычету НДС |

68 |

19 |

1 800 |

Погашена задолженность за оказанные услуги |

60 |

51 |

11 800 |

Принят к учету объект ОС (НМА) (100 000 + 10 000) руб. |

04 (01) |

08 |

110 000 |

Информационные услуги, связанные с приобретением материально-производственных запасов (МПЗ), относятся на основании п. 6 ПБУ 5/01 <4> к фактическим затратам на их приобретение, включаются в фактическую себестоимость и отражаются на тех же счетах бухгалтерского учета, что и стоимость приобретенных МПЗ.

<4> Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. Приказом Минфина России от 09.06.2001 N 44н.

Пример 3. При приобретении материалов предприятию А необходима была информация, которую предприятие В предоставило согласно договору об оказании информационных услуг. Стоимость приобретенных у предприятия С материалов составила 118 000 руб., в том числе НДС — 18 000 руб. Стоимость информационных услуг — 11 800 руб., в том числе НДС — 1800 руб.

В бухгалтерском учете предприятия А будут сделаны следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Перечислены денежные средства предприятию С за материалы |

60 |

51 |

118 000 |

Перечислены денежные средства предприятию В за информационные услуги |

60 |

51 |

18 000 |

Оприходованы материалы |

10 |

60 |

100 000 |

Учтен НДС |

19 |

60 |

18 000 |

Приняты к учету информационные услуги |

10 |

60 |

10 000 |

Учтен НДС |

19 |

60 |

1 800 |

Принят к вычету НДС (18 000 + 1800) руб. |

68 |

19 |

18 000 |

Соответственно, затраты на информационные услуги, связанные с приобретением товаров, отражаются в бухгалтерском учете аналогично описанному выше порядку с использованием счета 41 «Товары».

Юридические и информационные услуги, связанные с приобретением финансовых вложений, формируют первоначальную стоимость данных активов. В случае если организации оказаны информационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе операционных расходов) того отчетного периода, когда было принято решение не приобретать финансовые вложения (п. 9 ПБУ 19/02 <5>).

<5> Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утв. Приказом Минфина России от 10.12.2002 N 126н.

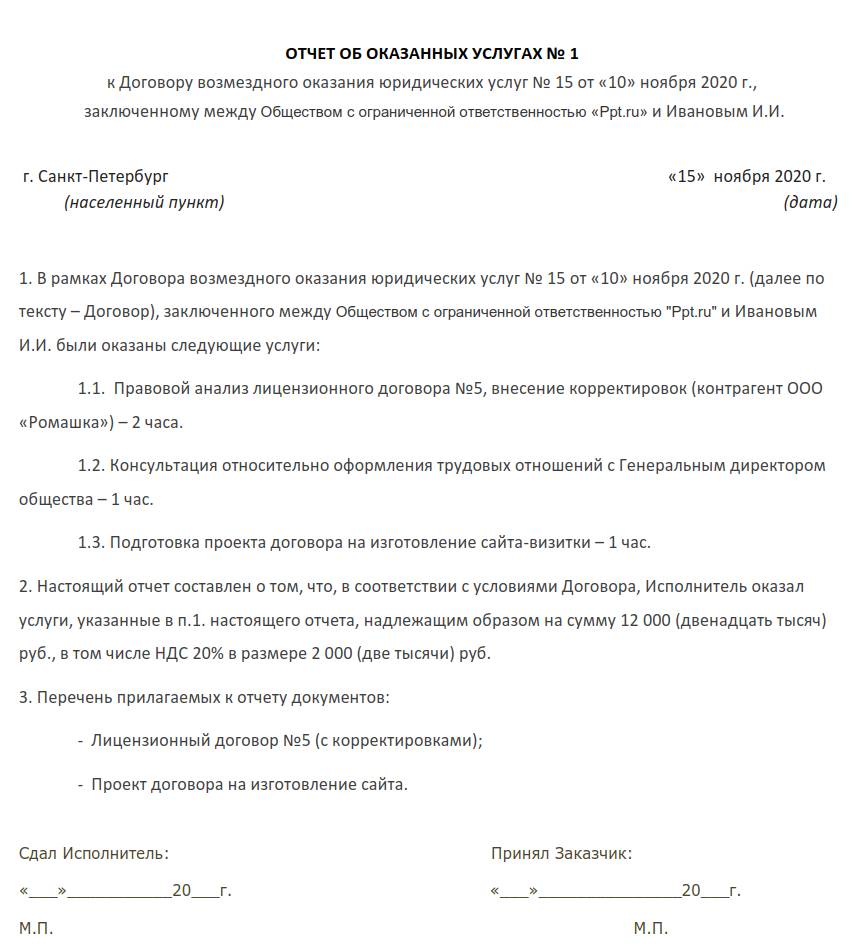

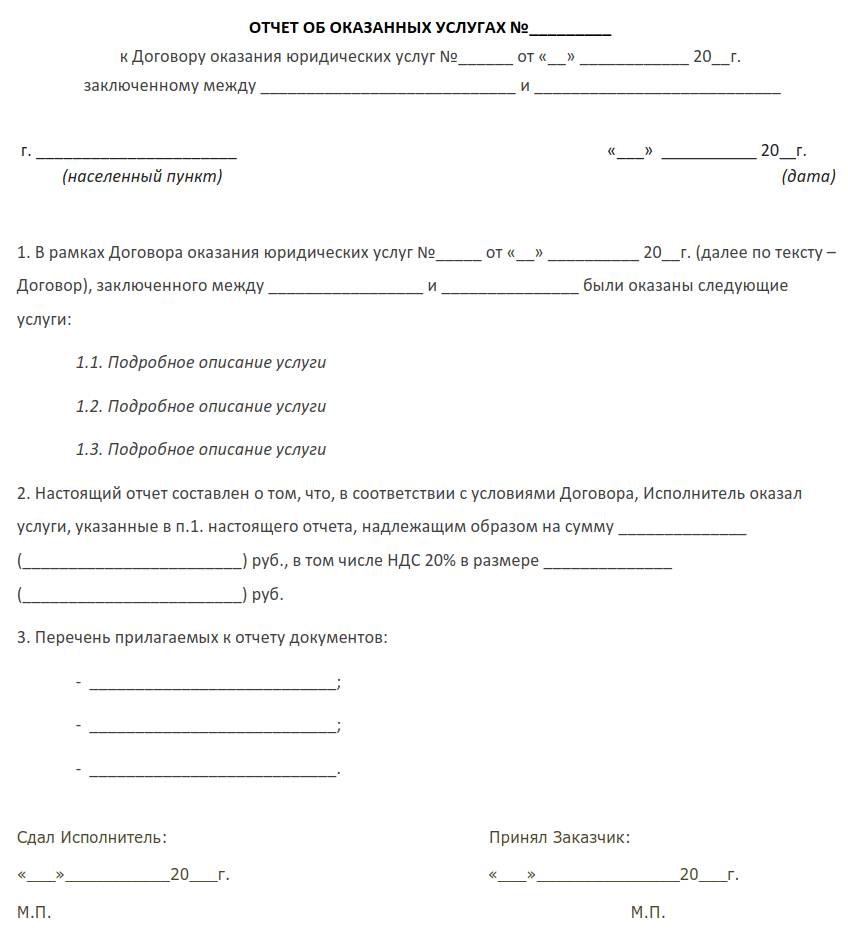

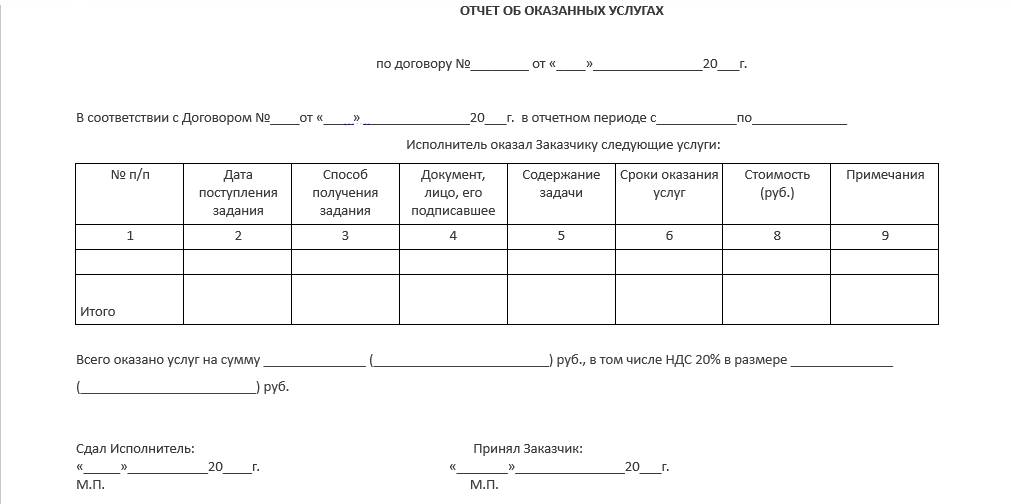

Как его составлять

Единая унифицированная форма у документа отсутствует, его составляют в произвольном виде. Каждая организация использует форму отчета о результатах оказания услуг, разработанный под индивидуальные нужды. Обычно в бумаге указывают:

- дату и место составления (населенный пункт);

- номер, наименование и дату заключения договора;

- информацию о сторонах (Ф.И.О. — для физлиц и наименование — для юрлиц);

- сведения о выполненных работах, оказанных услугах (названия должны соответствовать тем, что зафиксированы в договоре и приложениях);

- стоимость (сумму указывают в рублях цифрами и дополнительно прописью);

- список прилагаемых документов и иную информацию.

Исполнитель подтверждает факт исполнения задания подписью. Документ печатают в нескольких экземплярах, количество соответствует числу сторон соглашения.

Пример заполнения:

Бухгалтерские проводки по оказанию услуг и выполнению работ

Бухгалтерские проводки представлены следующими операциями:

ДЕБЕТКРЕДИТОтражение операцииДоходы от оказания услуг – это выручка:62 (76, 50)90-1Отражена выручка от реализации работ/услугДля компаний, требующих предоплаты за работу:51 (50)62 с/сч. “Расчеты по полученным авансам”Получена частичная (полная) предоплата в счет предстоящих работ/услуг62 с/сч. “Расчеты по выполненным работам (услугам)”90-1Отражена выручка от реализации работ/услуг62 с/сч. “Расчеты по полученным авансам”62 с/сч. “Расчеты по выполненным работам/услугам”Зачтена предоплатаЗатраты – это себестоимость выполненных работ и расходы на реализацию:90-220Учтена в составе расходов себестоимость реализованных работ/услуг4405Начислена амортизация по нематериальным активам4402Начислена амортизация по объектам основных средств4460 (76)Получены счета за услуги (охрана объектов, аренда, коммунальные платежи…)4410Списаны материалы4470Начислена зарплата сотрудникам организации4469Начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний;4471Списаны командировочные, представительские расходы;4497Списаны затраты, которые ранее были учтены в составе расходов будущих периодовВ конце отчетного периода суммы, накопленные на счете 44, необходимо списать в дебет субсчета 90-2 “Себестоимость продаж”:90-244Списаны расходы на себестоимость продажИногда расходы относят к будущим периодам:9760 (76)Учтены затраты в составе расходов будущих периодов20 (25, 26)97Учтена в составе затрат по обычным видам деятельности часть расходов будущих периодовЕсли фирма, занимающаяся реализацией услуг и работ, является налогоплательщиком НДС:90-368 с/сч. “Расчеты по НДС”Начислен НДС с реализации работ или услуг51 (50)62 с/сч. “Расчеты по полученным авансам”Получена частичная (полная) предоплата от покупателя в счет предстоящих работ/услуг76 с/сч. “Расчет по НДС с полученных авансов”68 с/сч. “Расчеты по НДС”Начислен НДС с суммы предоплатыЕсли доходы и расходы учитываются по мере выполнения этапов работ:4690-1Сдан заказчику оплаченный им этап работ90-220Учтена в расходах себестоимость сданного и оплаченного этапа работ90-368 с/сч. “Расчеты по НДС”Начислен НДС по сданному этапу работ6246Отражена стоимость работ, оплаченных заказчиком

(после завершения всей работы)

Налог на прибыль

В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком (за исключением расходов, указанных в ст. 270 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Кроме того, определяющим критерием для признания расходов является то, что расходы произведены для осуществления деятельности, направленной на получение дохода.

В рассматриваемом случае организация использует ЭТП для реализации продукции (работ, услуг). Считаем, что в этих условиях расходы организации на оплату доступа к электронной торговой площадке могут быть признаны для целей налогообложения.

Так, согласно пп. 25 п. 1 ст. 264 НК РФ расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, информационно-телекоммуникационная сеть «Интернет» и иные аналогичные системы) относятся к прочим расходам, связанным с производством и (или) реализацией.

При методе начисления согласно пп. 3 п. 7 ст. 272 НК РФ датой осуществления внереализационных и прочих расходов (для затрат в виде расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги)) признается одна из дат:

-

дата расчетов в соответствии с условиями заключенных договоров;

-

дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

-

последнее число отчетного (налогового) периода.

При этом в п. 1 ст. 272 НК РФ указано: «В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов».

Указанные положения НК РФ финансовое ведомство истолковывает следующим образом: расходы, которые относятся к нескольким отчетным (налоговым) периодам, должны признаваться в целях налогообложения не единовременно, а равномерно в течение срока, к которому они относятся (смотрите, например, письма Минфина России от 15.08.2016 N 03-03-06/1/47690, от 14.03.2016 N 03-03-06/1/13948, от 09.02.2016 N 03-03-06/1/6519, от 18.01.2016 N 03-03-06/1/1123, от 21.09.2015 N 03-03-06/4/53865). Если из документов, подтверждающих расходы, этот срок установить невозможно, то он определяется налогоплательщиком самостоятельно.

Учитывая изложенное, рекомендуем учитывать расходы, связанные с получением доступа к ЭТП, в составе прочих расходов, связанных с производством и реализацией, равномерно в течение года (за который осуществлена оплата). В этом случае соответствующая часть расходов подлежит признанию на последнее число отчетного (налогового) периода в силу пп. 3 п. 7 ст. 272 НК РФ (письмо Минфина России от 15.10.2008 N 03-03-05/132).

Отметим, что соответствующих разъяснений контролирующих органов по отношению конкретно к услугам информационных систем нам обнаружить не удалось, поэтому высказанная точка зрения является нашим экспертным мнением.

Применяемый метод учета расходов рекомендуем закрепить в учетной политике для целей налогообложения.

При этом обращаем внимание, что высказанная точка зрения является нашим экспертным мнением. Учитывая отсутствие разъяснений официальных органов по рассматриваемой ситуации, организация может на основании п

1 ст. 34.2 НК РФ и п. 1 ст. 21 НК РФ воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (ст. 111 НК РФ).

Как найти хорошего бухгалтера — 4 признака того, что вы сотрудничаете с профессионалом

Выбрать специалиста на рынке бухуслуг будет проще, если знать отличительные признаки хорошего бухгалтера.

Моя подборка из 4 признаков позволит вам безошибочно определить профессионала.

Признак 1. Хороший бухгалтер всегда находит общий язык с налоговой

Хороший бухгалтер не только отлично знает положения по бухучету, безошибочно умеет составлять бухгалтерские проводки и отчетность (бухгалтерский баланс, декларации и т.п.), но и обладает отличными коммуникативными навыками.

Эти навыки позволяют успешно вести переговоры, налаживать контакты и находить общий язык с любым собеседником. Такая способность особо важна для бухгалтера при взаимодействии с контролирующими органами.

Хороший бухгалтер, как правило, умеет находить с ними общий язык (вместо того, чтобы жаловаться) не только в повседневной работе, но и в период «накала страстей»- во время налоговых проверок.

Признак 2. Бухгалтер-профи знает, как легально оптимизировать налогообложение

Многие бухгалтеры, предлагая свои услуги, любят козырять умением оптимизировать налогообложение.

Такое заявление должно вас насторожить! Нередко такие спецы под оптимизацией налогообложения подразумевают минимизацию налогов, а это уже уклонение от их уплаты.

Бухгалтер-профи знает, что легальная оптимизация налогообложения — это снижение налогооблагаемой базы законными способами, и он в полной мере владеет ими.

Вас должно насторожить, если специалист или бухгалтерская фирма предлагает услуги по ценам ниже среднерыночных.

Хотя и из правила может быть исключение!

Признак 4. Отличный бухгалтер всегда помнит всю важную информацию по документации заказчика

Если бухгалтер путается в цифрах, не помнит основные важные моменты финансово-хозяйственной деятельности заказчика, знайте — перед вами бухгалтер-любитель. Будьте осторожны, ваш бухучет в опасности!

Настоящие бухгалтеры обладают отличной профессиональной памятью, быстро находят запрашиваемые цифры и факты, умеют их убедительно обосновать.

Что лучше бухгалтер или бухгалтерская фирма? Смотрите видеоролик, узнавайте подробности.

Агентский договор и его особенности

Стороны, подписывающие договор, именуются принципалом (заказчик услуг) и агентом. Бухгалтерский учет агентских договоров, в том числе и вознаграждений по нему, определяется следующими условиями:

- агент действует от имени себя самого или от имени принципала;

- принимает ли участие агент в расчетах;

- хранятся ли товары на складах агента;

- порядок исчисления вознаграждения (в виде процентов от сделки, фиксированная сумма, как часть сумм, полученных от третьих лиц, либо выплатой от принципала и пр.);

- порядок отчетности агента, состав отчетности, периодичность;

- иные значимые нюансы договора.

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения.

Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему. На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Как учесть расходы на выплату агентского вознаграждения в целях налога на прибыль?

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

- договора, акты, акты накладные – документы контрагента, если агент действует непосредственно от имени принципала (либо их копии, если от своего имени);

- счета-фактуры на вознаграждение агента.

Обратите внимание! Если агент – плательщик НДС, он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п

1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст. 149, п. 7). Существуют исключения из данного правила (НК РФ, ст. 156, п. 2), например, некоторые медтовары.

Учет услуг у исполнителя: проводки

Бухгалтерский учет у компании, занимающейся оказанием услуг, зависит от рода деятельности и выбранной системы обложения налогом. Выручка от выполнения работ или оказания услуг представляет собой доходы от обычных видов деятельности.

| Учет доходов | ||

| Дебет | Кредит | Операция |

| 62 | 90.1 | Отражена реализация работ |

| 90.3 | 68 | Рассчитан НДС |

| 90.2 | 20 (43, 26, 25, 23) | Списание себестоимости выполненных работ |

| 62.1 “Расчеты с покупателями и заказчиками” | 90.1 “Выручка” | Выручка от реализации услуг/работ |

| 51 “Расчетный счет” | 62.1 | Оплата услуг/работ |

| Учет расходов | ||

| Фирма оказывает услуги, при этом материальных вложений не требуется. | ||

| 20 “Производственные расходы” | Накопление расходов | |

| 90.2 | 20 | Списание издержек в себестоимость реализации услуги |

| Компания выполняет работы, при этом производя материальные ценности. | ||

| 20 “Производственные расходы”, 26 “Общехозяйственные расходы”, 25 “Общепроизводственные расходы” | Учет затрат | |

| 43 “Готовая продукция” | Учет произведенных объектов |

Образцы документов

|

ОТЧЕТ О ВЫПОЛНЕННЫХ РАБОТАХ по договору №___ от «___» ____________ 20__г. О ______________________________________(предмет договора) В соответствии с Договором №___ от «__» ____________ 20__г., заключенным между ___________________(Исполнитель) и __________________(Заказчик), и заданием №___, в период с «__» ____________ 20__г. по «__» ____________ 20__г. Исполнитель выполнил:

Всего выполнено работ на сумму ______________ (________________________) руб., в том числе НДС 20% в размере ______________ (________________________) руб. Приложения:

…..

|

Если учреждению принадлежат неисключительные права на сайт

Как было отмечено выше, если в соответствии с договором на создание интернет-сайта исключительное право принадлежит исполнителю, учреждение вправе использовать созданный по заказу программный продукт на условиях безвозмездной (неисключительной) лицензии в течение срока ее действия.

Расходы учреждения в этом случае могут быть отнесены на текущие расходы или на расходы будущих периодов (в зависимости от того, что установлено учетной политикой). Аналогично учитываются расходы на создание сайта со сроком полезного использования менее одного года.

В соответствии с разд. V Указаний по применению бюджетной классификации РФ расходы по оплате договоров на приобретение неисключительных (пользовательских) лицензионных прав на программное обеспечение отражаются по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» с увязкой по подстатье 226 «Прочие работы, услуги» КОСГУ.

Учет расчетов с исполнителем по такому договору осуществляется на счете 0 302 26 000 «Расчеты по прочим работам, услугам» (п. 21 Инструкции № 157н).

Принятие к учету расходов на приобретение неисключительных прав на сайт оформляется следующей бухгалтерской записью:

Дебет счетов 0 109 00 000 «Затраты на изготовление готовой продукции, работ, услуг» (по соответствующим аналитическим счетам, предусмотренным в рамках формирования учетной политики, по коду 226 КОСГУ), 0 401 20 226 «Расходы на прочие работы, услуги»

Кредит счета 0 302 26 000 «Расчеты прочим работам, услугам»

Если в учетной политике учреждения предусмотрен порядок отнесения таких расходов на расходы будущих периодов, то в соответствии с п. 302 Инструкции № 157н применяется следующая корреспонденция счетов(п. 124 Инструкции № 162н):

Дебет счета 0 401 50 226 «Расходы будущих периодов на прочие расходы, услуги»

Кредит счета 0 302 26 000 «Расчеты по прочим работам, услугам»

В процессе использования сайта затраты на его разработку, учтенные в составе расходов будущих периодов, подлежат списанию равными долями в течение установленного срока использования на расходы текущего финансового года следующим образом:

Дебет счета 0 109 00 000 «Затраты на изготовление готовой продукции, работ, услуг» (по соответствующим аналитическим счетам, предусмотренным в рамках формирования учетной политики, по коду 226 КОСГУ), 0 401 20 226 «Расходы на прочие работы, услуги»

Кредит счета 0 401 50 226 «Расходы будущих периодов на прочие расходы, услуги»

В указанных случаях учет интернет-сайта, использование которого осуществляется на праве неисключительной лицензии, ведется на забалансовом счете 01 «Имущество, полученное в пользование» в течение срока действия неисключительных прав, установленного договором.

Пример 4.

Автономное учреждение заключило договор с организацией на разработку сайта. По условиям договора исключительные права на этот сайт принадлежат разработчику, а учреждение вправе использовать созданный сайт на условиях неисключительной лицензии в течение трех лет. Стоимость договора – 50 000 руб. Расходы произведены за счет субсидии, выделенной на выполнение госзадания.

В учетной политике учреждения установлено, что нужно относить расходы на приобретение неисключительных прав на программное обеспечение на расходы будущих периодов. В течение срока использования таких программ они учитываются на забалансовом счете 01.

В бухгалтерском учете отражены следующие операции:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отнесены расходы на создание сайта на расходы будущих периодов |

4 401 50 226 |

4 302 26 000 |

50 000 |

|

Принят сайт к забалансовому учету |

Забалансовый счет 01 |

– |

50 000 |

|

Отражено отнесение расходов будущих периодов на общехозяйственные расходы (ежемесячно в течение всего срока использования сайта) (50 000 руб. / 36 мес.) |

4 109 80 226 |

4 401 50 226 |

1 389 |

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Примеры бухгалтерских записей

Пример корреспонденции двух счетов: выплачена заработная плата сотрудникам из кассы в размере 500 000 рублей. Отражается операция следующей проводкой: По дебету счета – 70 «Расчеты с персоналом по оплате труда», по Кредиту – 50 «Касса» ― 500 000 рублей.

Если проводки затрагивают более двух корреспондирующих счетов, их можно представить двумя способами. Может дебетоваться один счет и кредитоваться несколько. При этом общая сумма кредитуемых не отличается от суммы дебетуемого счета.

Пример:

На счет предприятия зачислена выручка в размере 100 тыс. рублей и сумма от продажи оборудования – 50 тыс. рублей:

Дебет счета 51 «Расчетные счета» ― 150 тыс. рублей;

Кредит счета 90 «Продажи» ― 100 тыс. рублей;

Кредит счета 91 «Прочие доходы и расходы», в этом случае используется субсчет «Прочие доходы» ― 50 тыс. рублей.

Сложная проводка может быть представлена и в виде двух простых:

По дебету – 51 «Расчетные счета», по Кредиту ― 90 «Продажи» ―100 тыс. рублей;

Дебет 51 «Расчетные счета» Кредит 91 «Прочие доходы и расходы (субсчет «Прочие доходы»)» ― на сумму 50 тыс. рублей.

Рассмотрим еще один вариант, когда одновременно дебетуется несколько счетов и кредитуется один. В этом случае сумма дебетовых равна сумме кредитуемого.

В качестве примера:

Поступили материалы от контрагента в размере 50 тыс. рублей, а также устройство к установке на сумму 50 тыс. рублей. Сложная бухгалтерская проводка отражается следующим образом:

Дебет счета 10 «Материалы» ― 10 тыс. рублей;

Дебет счета 07 «Оборудование к установке» ― 50 тыс. рублей;

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 60 тыс. рублей.

Сложная проводка может быть также представлена в виде двух простых:

По Дебету ― 10 «Материалы», по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками» ― 10 тыс. рублей;

По Дебету счет 07 «Оборудование к установке» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 50 тыс. рублей.

Сложные проводки существенно сокращают количество учетных записей, а это позволяет сократить время для выполнения функций – аналитических и учетных.

Особенности бухучета коммунальных платежей

Объем использованных коммунальных ресурсов определяется исходя из показаний счетчиков. Если счетчики в помещении отсутствуют, объем оказанных услуг рассчитывается исходя из законов. По каждому коммунальному ресурсу создан свой нормативный акт.

Как при УСН учесть коммунальные платежи?

К примеру, для услуг отопления актуален ФЗ №190 «О теплоснабжении» от 27 июля 2010 года. Если представители фирмы не согласны с начисленным объемом ресурсов, они могут обратиться в структуру, занимающуюся снабжением ресурсов. Если эта структура согласится с претензиями фирмы, будет сформирован документ с измененными данными. На основании этого документа компания выставляет корректировочную счет-фактуру.

Коммунальные платежи учитываются на счете 60. В рамках учета фигурируют эти проводки:

- ДТ60 КТ51. Перечисление платежа.

- ДТ60/1 КТ51. Проводка применяется в том случае, если в соглашении со снабжающей организацией прописано условие о предварительной оплате. Выполняется на размер аванса.

- ДТ60 КТ60 субсчет «Аванс». Эта проводка используется в связке с предыдущей. Она актуальна тогда, когда компания получила квитанции. Долг по платежам погашается авансом, переведенным ранее.

Проводки выполняются на основании соглашения об оказании коммунальных услуг, квитанций.

Как арендатору учитывать возмещение по договору аренды коммунальных платежей: расходов на электроэнергию и иных эксплуатационных расходов?