Форма ос-4а. акт о списании автотранспортных средств

Содержание:

Инструкция по написанию акта о списании автотранспортных средств

Законом допускается использование собственного бланка, утвержденного на предприятии, либо заполнение унифицированной формы, разработанной Госкомстатом. Шаблон, разработанный внутри организации, как правило, учитывает специфику автотранспортных средств и отвечает требованию быстрой и удобной обработки поступивших в бухгалтерию данных о списании.

Также не возбраняется составления акта в свободной форме, однако он должен содержать некоторую обязательную информацию: подробное описание списываемого объекта и точное название предприятия, на учете которого средство было зафиксировано.

Документ составляется и подписывается членами комиссии и руководителем в двух экземплярах, один из которых остается для отчетности у сотрудника, ответственного за реализацию процедуры списания и демонтажа. Второй экземпляр поступает после подписания в бухгалтерию, где далее используется в качестве основания для осуществления определенных проводок, фиксирующих выбытие объекта учета и поступление отдельных узлов и комплектующих, оставшихся в годном состоянии, для дальнейшего использования на благо фирмы, либо для реализации с целью извлечения прибыли.

Бухгалтерия принимает акт с приложением документа о снятии авто с регистрации в ГИБДД, техпаспорта, дефектной ведомости (при указании в качестве причины списания повреждения, физического износа, не подлежащей ремонту неисправности.

Результаты списания в дальнейшем отражаются в виде изменений в инвентарной карточке автомашины или книге учета объектов организации по форме ОС-6а.

Инвентарная карточка группового учета объектов основных средств. Форма ОС-6а

Следуя инструкции составления, акт заполняют без помарок самой точной информацией, отражаемой в учете объектов:

- В титульной части вносят сведения о компании, владеющей автотранспортом, начиная название с организационно-правовой формы.

- Присваивается и вносится номер внутреннего документооборота, указывается дата.

- Таблица справа заполняется должностью и ФИО руководителя, для проставления подписи после заполнения документа.

- Далее указывается полные сведения об автомобиле и обстоятельств его постановки и снятия с учета.

- При заполнении первой таблицы акта вносят информацию о годе выпуска и начала эксплуатации, постановки на учет по бухгалтерии, когда выполнялся последний капремонт, снятие с учета ГИБДД, сведения о пробеге.

- Во второй табличной части заполняются сведения о цене транспортного средства при принятии на учет в предприятие, амортизационные отчисления и стоимость за ее вычетом.

- Третья таблица содержит данные об объекте списания, все сведения заносятся из технического паспорта машины. Здесь же указывают, были ли использованы драгоценные металлы при оформлении автомобиля.

- Специально выделенные строки ниже могут быть дополнены по желанию владельца любой отличительной информацией об объекте.

- Ниже комиссия дает свое заключение, требуется ли списание, вписывают сведения о прилагаемых документах, и подписывают.

- Четвертая табличная часть заполняется сведениями о тех деталях автомобиля, которые после демонтажа могут быть использованы для нужд компании далее. Помимо названий деталей, их кратко описывают и подсчитывают.

- Пятая таблица представляет собой сводную информацию о затратах на снятие с учета (суммирование остаточной стоимости ТС и расходы на демонтаж за вычетом стоимости поставленных на учет деталей после демонтажа). Итоговое списание может быть выражено суммой с положительным или отрицательным значением.

- После завершения заполнения акта, документ отдается на подпись главному бухгалтеру, а затем заверяется руководителем.

Форма единой налоговой декларации и порядок ее заполнения утверждены приказом Минфина России от 10.07.2007 N 62н.

Порядок заполнения декларации по транспортному налогу юридическими лицами представлен в этом материале.

В каких случаях составляется акт ос 4б | помощь юриста

С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

- Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е.

Унифицированная форма № ос-4б — бланк и образец

В третьем разделе бланка ОС-4а указываются краткую характеристику автотранспортного средства, номер двигателя, шасси, техпаспорта, грузоподъемность, масса авто, содержание драгоценных металлов, другие характеристики. В поле «заключение комиссии» пишется итоговое заключение о необходимости списания автомобиля с указанием причины.

Заполненный таким образом бланк акта о списании автотранспортного средства подписывается всеми членами комиссии. После этого один экземпляр передается в бухгалтерию.

Бухгалтер отражает сведения о затратах на демонтаж и списание автотранспортного средства, а также сведения о поступлениях различных деталей и узлов, оставшихся после списания и пригодных к дальнейшему использованию. Таким детали принимают к учету, их стоимость уменьшает затраты на списание.

Акт о списании основных средств по форме ос-4

Внимание Причина списания Драгоценные материалы наименование номенклатурный номер единица измерения количество масса 2 3 4 5 6 7 8 9 10 11 12 13 Оборотная сторона формы N ОС-4б Заключение комиссии: В результатеосмотраперечисленныхвнастоящемактеобъектов основных средствсприспособлениямиипринадлежностями установлено: Перечень прилагаемых документов Председатель комиссии должностьподписьрасшифровка подписи Члены комиссии: должностьподписьрасшифровка подписи должностьподписьрасшифровка подписи 2. Сведенияопоступленииматериальныхценностейотсписания объектов основных средств Поступило от списания Порядковый номер записи в карточке учета мате риалов документ материальные ценности Корреспонденция счетов наименование дата номер наименование номенклатурный номер единица измерения количество стоимость, руб

Правила и порядок составления акта на списание основных средств

См. данную форму в MS-Excel. Утверждена Постановлением Госкомстата России от 21.01.

2003 N 7 ┌────────┐ │Код│ ├────────┤ Форма по ОКУД ││ ├────────┤ по ОКПО ││ ├────────┤ наименование организации││ ├────────┤ структурное подразделение││ Дата списания с бухгалтерского учета ││ ├────────┤ Табельный номер ││ Ответственное лицо └────────┘ фамилия, инициалы ┌───────────┬─────────────┐ │Номер│Дата│УТВЕРЖДАЮ │ документа │ составления │Руководитель ├───────────┼─────────────┤должность подпись расшифровка АКТ│││подписи └───────────┴─────────────┘» » 20 г. О СПИСАНИИ ГРУПП ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ 1. Сведения о состоянии объектов основных средств на дату списания Номер по порядку Наименование объекта основных средств Инвентарный номер Фактический срок службы Первоначальная или восстановительная стоимость, руб. Сумма начисленной амортизации (износа), руб. Остаточная стоимость, руб.

Форма ос-4б. акт о списании групп объектов основных средств

Важно Основанием для проведения процедуры списания служит отдельный приказ о ликвидации за подписью руководителя, а также составленный комиссией акт о недопустимости последующего использования указанных ОС в деятельности компании. Образец акта о списании групп объектов ОС: С бухгалтерской точки зрения формой ОС-4б подтверждается факт выбытия группы объектов, а также списание указанных ОС с соответствующего счета 01

Образец акта о списании групп объектов ОС: С бухгалтерской точки зрения формой ОС-4б подтверждается факт выбытия группы объектов, а также списание указанных ОС с соответствующего счета 01.

Подписание акта служит для бухгалтера поводом прекращения начисления сумм по амортизации ОС, а также корректировки базы для расчета имущественного налога, начиная с месяца, последующего за процедурой списания.

По результатам списания в организации могут возникнуть материалы, годные для дальнейшего использования в процессе обеспечения деятельности предприятия. Примером служит использование отдельных деталей, которые после списания ОС, признаны годными.

Общие правила списания

Имущество автономных учреждений закрепляется за ними на праве оперативного управления (п. 1 ст. 3 Закона об автономных учреждениях). Автономное учреждение без согласия учредителя не вправе распоряжаться (в том числе списывать) особо ценным движимым имуществом, закрепленным за ним учредителем или приобретенным за счет средств, выделенных учредителем. Остальным имуществом автономное учреждение вправе распоряжаться самостоятельно.

Общие правила списания имущества, закрепленного за федеральными государственными учреждениями, определены в Положении, утвержденном Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834).

В соответствии с п. 3 Положения № 834 решение о списании федерального имущества принимается в случае, если:

-

имущество непригодно для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа;

-

имущество выбыло из владения, пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения.

Решение о списании особо ценного движимого имущества, закрепленного за федеральным автономным учреждением учредителем или приобретенного за счет средств, выделенных учредителем, принимается таким учреждением по согласованию с учредителем. В отношении остального имущества (в том числе особо ценного имущества, приобретенного за счет приносящей доход деятельности) решение о списании принимается автономным учреждением самостоятельно (пп. «и», «к» п. 4 Положения № 834, п. 2 ст. 3 Закона об автономных учреждениях).

В целях подготовки и принятия решения о списании федерального имущества учреждением создается постоянно действующая комиссия по подготовке и принятию такого решения (далее – комиссия). Данная комиссия осуществляет следующие полномочия (п. 5, 6 Положения № 834):

1) осматривает федеральное имущество, подлежащее списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

2) принимает решение по вопросу о целесообразности (пригодности) дальнейшего использования федерального имущества, о возможности и эффективности его восстановления, возможности использования отдельных узлов, деталей, конструкций и материалов от федерального имущества;

3) устанавливает причины списания федерального имущества, в числе которых физический и (или) моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания федерального имущества;

4) подготавливает акт о списании федерального имущества (далее – акт о списании) в зависимости от вида списываемого федерального имущества по установленной форме и формирует пакет документов в соответствии с перечнем, утверждаемым федеральным органом исполнительной власти, в ведении которого находится учреждение.

В случае отсутствия в учреждении работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя комиссии могут приглашаться эксперты. По общему правилу эксперты включаются в состав комиссии на добровольной основе. Однако договором, заключенным автономным учреждением и экспертом, может быть предусмотрена возмездность оказания услуг эксперта.

Комиссия вправе рассматривать предоставленные ей документы не более 14 дней. После этого принимается решение большинством голосов членов комиссии, присутствующих на заседании.

Решение о списании федерального имущества принимается путем подписания комиссией акта о списании. Оформленный и подписанный комиссией акт на списание утверждается учреждением самостоятельно, а случаях, требующих согласования с учредителем, – после согласования учредителем в установленном им порядке. До утверждения акта о списании реализация мероприятий, предусмотренных в нем (утилизация, разборка), а также списание имущества в бухгалтерском учете не допускаются (п. 52 Инструкции № 157н, п. 11 Положения № 834).

После завершения мероприятий, закрепленных в акте о списании, утвержденный руководителем учреждения акт о списании, а также документы, представление которых предусмотрено Постановлением Правительства РФ от 16.07.2007 № 447 «О совершенствовании учета федерального имущества», направляются учреждением в месячный срок в Федеральное агентство по управлению государственным имуществом для внесения соответствующих сведений в реестр федерального имущества (п. 13 Положения № 834).

Как составить дефектный акт

Унифицированной стандартной формы дефектного акта нет, поэтому организации могут писать его либо в свободном виде, либо по специально разработанному внутреннему шаблону. Обычно этот документ выглядит в виде таблицы или оформляется списком, который включает в себя все сведения о выявленных дефектах и вероятностях для их исправления. Если организация составляет документ самостоятельно, то она может оформить его как на фирменном бланке, так и на обычном листе А4. При этом акт в обязательном порядке должен содержать следующее:

- название предприятия и данные о руководителе;

- точное наименование оборудования или объекта, по которому проводится инвентаризационная проверка;

- список должностных лиц, входящих в экспертную комиссию;

- сведения о найденных дефектах;

- рекомендации к устранению поломок и дефектов.

Акт составляется в том количестве экземпляров, которое необходимо для всех заинтересованных сторон, при этом каждый из них должен быть заверен экспертной комиссией. Никаких расценок, стоимости оборудования в акте не указывается.

Составление приказа о списании

В приказе фиксируется решение руководителя о списании. При этом указывается причина проведения процедуры. Кроме того, в распоряжении нужно дать ссылку на заключение комиссии, указание на амортизацию по ТС. Приказ нужен для фиксации износа имущества. На его основании объект может быть снят с бухучета. Распоряжение нужно хранить на протяжении 5 лет. Документ требуется для подтверждения законности списания. Распоряжение также наделяется этими функциями:

- Определение срока списания.

- Назначение ответственных лиц.

Форма приказа не установлена. Компания может самостоятельно утверждать ее.

Образец приказа

ООО «Транспортер»

г. Москва

от 23 августа 2018 года

Приказ №44

О списании автотранспортного средства

На основании заключения комиссии №667 и акта о ДТП №76688

ПРИКАЗЫВАЮ:

1. Руководителю автотранспортного отдела Мишину Р.Л. до 1 сентября списать ТС Mazda SX5, номер Л887ОЛ, инвентарный номер №55777788. Необходимость во списании связана с неустранимыми дефектами, возникшими после ДТП.

2. Мишину Р.Л. передать детали авто, пригодные для дальнейшего использования, на склад.

3. Начальнику склада Сидорову Р.Д. принять на хранение детали авто.

4. Бухгалтеру Ивановой Д.Л. зафиксировать факт списания в инвентарной карточке и на бухгалтерских счетах.

5. Контроль за выполнением настоящего распоряжения оставляю за собой.

Генеральный директор Зайцев Л.Л (подпись)

С приказом ознакомлены:

Руководитель автотранспортного отдела Мишин Р.Л. (подпись)

Начальник склада Сидоров Р.Д. (подпись)

Бухгалтер Иванова Д.Л. (подпись)

Дарение или обмен

При осуществлении безвозмездной передачи основных средств, различают организацию-дарителя и организацию (лицо) — одариваемое. Если стоимость объекта превышает 5 МРОТ (ГК ст. 574) и даритель является юридическим лицом, то в обязательном порядке заключается договор, скрепляемый обеими его сторонами, в котором оговариваются все условия сделки.

Документальное оформление и бухгалтерские проводки осложняются тем, что обычно у имущества имеется остаточная стоимость, расчетная амортизация, и оно не выбывает из эксплуатации до момента подписания договора, во время осуществления процедуры дарения и до приемки его второй стороной.

Процесс утилизации машины

Процедура выполняется только частными компаниями. Если владелец старой или сломанной машины задумывается о том, как списать автомобиль, то для этого первоначально надо снять ее с учета. После этого выполняются следующие действия:

- выбирается утилизационная компания, работающая в регионе проживания владельца авто;

- оставляется заявка, причем процесс может выполняться по телефону, через интернет или при личном посещении учреждения;

- выбирается удобное время для утилизации машины, которая не пригодна для дальнейшего использования;

- работникам компании передается справка, полученная в ГИБДД и подтверждающая, что автомобиль был снят с учета;

- оформляется и подписывается договор;

- оплачиваются услуги выбранной организации;

- после внесения средств компания обязана в заранее оговоренный срок утилизировать автомобиль.

При составлении заявки обязательно указывается, каков тип имеющегося транспортного средства, так как от этой информации зависит, какой именно эвакуатор необходимо использовать для утилизации.

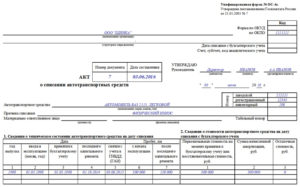

Правила и пример заполнения акта о списании авто ОС-4а

10 июня 2014 По основным средствам

10 июня 2014 По основным средствам

Для списания транспортных средств с учета предприятия предусмотрена унифицированная форма ОС-4а «Акт о списании автотранспортных средств». Данная форма применяется исключительно в отношении транспорта. Если же списать нужно любой другой объект основных средств, то следует воспользоваться формой ОС-4, образец которой можно скачать здесь.

Как заполняется акт о списания ОС-4а? Предлагаем в конце статьи скачать бланк и образец заполнения формы ОС-4а для списания легкового автомобиля.

Причиной для списания автомобиля может стать поломка, которая не может быть отремонтирована, физический или моральный износ. Когда автотранспортное средство находится в состоянии, не пригодным к использованию, его следует списать. Оценку автомобилю дает комиссия.

Именно она делает вывод о том, что ремонту транспорт не подлежит. Руководитель издает приказ о списании объекта, образец которого можно скачать здесь. Комиссия заполняет акт по форме ОС-4а в двух экземплярах. Первый передается бухгалтеру, ответственному за учет основных средств.

Второй остается у материально-ответственного лица.

Отметка о списании автотранспортного средства делается в инвентарной карточке форма ОС-6 или в инвентарной книге ОС-6б для малых предприятий.

Образец составления акта о списании автомобиля ОС-4а

Заполнение титульного листа:

- Название организации и подразделения;

- № и дата акта;

- Название и марка автотранспортного средства;

- Причина списания;

- Заводской, регистрационный и инвентарный номер автомобиля;

- ФИО и должность ответственного лица.

1. Сведения на дату списания

1 – год выпуска автотранспорта;

2 – дата ввода в эксплуатацию;

3 – дата принятия к учету;

4 – дата последнего капитального ремонта, если проводился;

5 – дата снятия с учета в ГИБДД (все автотранспортные средства подлежат постановке на учет в ГИБДД, поэтому при списании объекта его нужно снять с учета и получить документ, подтверждающий это снятие, документ прикладывается к заполненному акту о списании ОС-4а);

6 – пробег с начала эксплуатации;

7 – пробег после последнего капитального ремонта.

2. Сведения о стоимости на дату списания

1 – первоначальная или восстановительная стоимость. Восстановительная стоимость указывается для автомобиля, стоимость которого подвергалась переоценке.

2 – амортизация по транспорту с начала эксплуатации.

3 – разница показателей графы 1 и 2.

3. Характеристика объекта

1 – порядковый номер;

2,3,4 – номера технического паспорта к автотранспортному средству, номер на двигателе и на шасси;

5 – грузоподъемность и вместимость автомобиля по паспорту;

6 – масса транспортного средства по паспорту;

7-11 – содержание драгоценностей.

Заключение комиссии: комиссия, оценивающая состояние автомобиля, пишет здесь информацию о дальнейшей судьбе объекта, о необходимости списать транспортного средства.

4. Сведения о принятии к учету демонтированных деталей

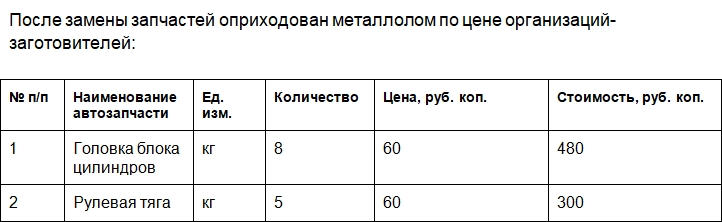

В составе автомобиля могут находиться детали, узлы, пригодные для дальнейшего использования. Такие детали следует принять к учету.

1,2,3 – номера детали;

4 – наименование детали;

5 – ее единица измерения;

6 – количество;

7 – цена единицы;

8 – стоимость оприходованных деталей, оставшихся после демонтажа транспортного средства.

5. Сведения о затратах на списание автотранспорта и о поступлениях после демонтажа.

1 – вид работы, связанный со списанием и демонтажем объекта;

2 – документ, на основании которого проводились работы;

3,4 – корреспондирующие счета, отражающие операцию по выполнению работ.

5 – сумма затрат на проведенные работы;

6 – документ, на основании которого демонтированные детали принимаются к учету;

7 – наименование поступлений;

8 – номенклатурный номер;

9 – единица измерения;

10 – количество оприходованных деталей;

13, 14 – соответствующая принятию к учету деталей автомобиля проводка.

https://youtube.com/watch?v=SdDePX0_Av8

Ниже подводится итог списания автомобиля с учетом остаточной стоимости объекта, стоимости выполненных работ по его демонтажу, а также стоимости оприходованных деталей и узлов (убыток или прибыль).

На заметку! Если в отношении объекта ОС проводится ремонт, реконструкция и модернизация, то принимается объект после проведения указанных работ на основании акта по форме ОС-3, скачать образец этой формы можно здесь.

Посмотреть пример заполнения акта о списании автотранспортного средства можно посмотреть ниже.

При внутреннем перемещении объектов основных средств оформляется накладная по форме ОС-2.

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ “УЧЕТ ОСНОВНЫХ СРЕДСТВ” ПБУ 6/01

(в ред. Приказов Минфина РФ от 18.05.2002 N 45н, от 12.12.2005 N 147н, от 18.09.2006 N 116н, от 27.11.2006 N 156н, от 25.10.2010 N 132н, от 24.12.2010 N 186н, от 16.05.2016 N 64н)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283 (Собрание законодательства Российской Федерации, 1998, N 11, ст. 1290), приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01.

2. Признать утратившим силу Приказ Министерства финансов Российской Федерации от 3 сентября 1997 г. N 65н “Об утверждении Положения по бухгалтерскому учету “Учет основных средств” ПБУ 6/97″ (Приказ зарегистрирован в Министерстве юстиции Российской Федерации от 13 января 1998 г. N 1451) и пункт 1 Изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных Приказом Министерства финансов Российской Федерации от 24 марта 2000 г. N 31н (Приказ зарегистрирован в Министерстве юстиции Российской Федерации 26 апреля 2000 г., регистрационный номер 2209).

3. Ввести в действие настоящий Приказ начиная с бухгалтерской отчетности 2001 года.

МинистрА.Л.КУДРИНУТВЕРЖДЕНОПриказом Министерства финансовРоссийской Федерацииот 30.03.2001 N 26н

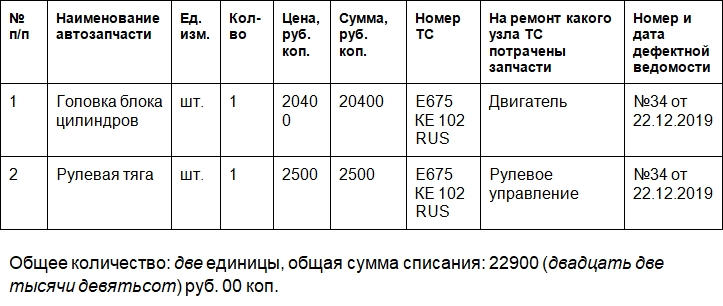

Составляем акт списания запчастей на автомобиль

Форма акта законодательно не установлена. Компании разрабатывают бланк самостоятельно, включая в него все необходимые реквизиты для подобных документов. Список реквизитов указан в ст. 9 ФЗ №402 от 06.12.2011 г. (закон «О бухгалтерском учете»). К ним относятся: наименование предприятия или компании, наименование бумаги, дата и место ее составления, структурное подразделение, факт хозяйственной жизни предприятия, единицы измерения и т.д.

Важно! Бланк утверждает руководитель организации в учетной политике. Структура документа стандартная: должны быть шапка и основная часть

В шапке надо указать следующую информацию:

Структура документа стандартная: должны быть шапка и основная часть. В шапке надо указать следующую информацию:

- полное наименование организации;

- структурное подразделение, в котором списывают запчасти;

- наименование и номер документа;

- дату и место создания.

Также должны быть предусмотрены графы для утверждения документа руководителем. Он должен поставить дату и подпись после прочтения акта.

В основной части указывают такие данные:

- Состав комиссии. Здесь перечисляют должности и ФИО председателя и членов комиссии. В состав могут входить руководитель подразделения, сотрудник ремонтного отдела, бухгалтер и т.д.

- Основание для проведения списания автозапчастей. Отмечают, это приказ или распоряжение, и указывают его реквизиты: номер и дату подписания.

- Период, за который списывают запчасти.

- Какие запчасти были списаны и на какую сумму. Данный пункт лучше оформить как таблицу. Можно использовать такие графы: порядковый номер, название детали, единицы измерения, количество, номер транспортного средства, на ремонт какого узла автомобиля потрачены запчасти, реквизиты дефектной ведомости.

Далее подводят итог: после таблицы отмечают, сколько всего запчастей было списано и на какую сумму.

Документ заканчивают подписи председателя, членов комиссии и руководителя в графе для утверждения бумаги.

К сведению! При обнаружении фактических ошибок используют стандартный порядок действий. Нужно аккуратно зачеркнуть слово или число с ошибкой, рядом или сверху написать правильный вариант, затем поставить отметку «Исправленному верить» и подпись. Все члены комиссии должны быть ознакомлены с исправлениями.

После подписания акт отправляют в бухгалтерию для отражения факта списания в бухгалтерском учете.