Справка о транспортных средствах находящихся на балансе. балансовая справка, образец

Содержание:

Стоимость основных фондов по балансу — строка 1150

К основным средствам относятся активы стоимостью свыше 40 000 руб. и со сроком службы более года.

В бухгалтерском балансе основные средства

заносятся в сумме, уменьшенной на сумму амортизации.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы?

Получите быстрые ответы на нашем форуме!

По состоянию на 01.01.2007 г. сальдо счета состоит из суммы затрат на проектно-сметную документацию по одному объекту недвижимости. 3.3. Материально-производственные запасы (статья 210 Бухгалтерского баланса).

Материально-производственные запасы оценены в суммах фактических затрат на приобретение. В денежном выражении величина материально-производственных запасов на 01.01.2006 года составляет 3326 тыс.

Понятие, классификация, оценка Условия принятия активов к бухгалтерскому учету в качестве основных средств Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: Оценка основных средств Основные средства принимаются к бухгалтерскому учету по первоначальной

Регистры налогового учета

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере. Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал. Удостоверять документ печатью необязательно, поскольку с 2021 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

Бухгалтерская справка о наличии основных средств образец

- производственные. К производственным основным средствам относятся объекты, которые используются в обычных видах деятельности организации, т.е. в производстве продукции, строительстве, торговле и т.п.;

- непроизводственные. К непроизводственным основным средствам относятся объекты, которые не используются при осуществлении обычных видов деятельности организации. Это объекты жилищно-коммунального хозяйства, учреждения науки, культуры, здравоохранения и т.д.

В 2021 году организации на УСН ни при каких обстоятельствах не платят налог на имущество. А вот с 2021 года ситуация изменится. Так если у вас на балансе числятся объекты недвижимого имущества, перечисленные в статье 378.2 НК РФ. За 2021 год платить налог на имущество придется в том случае, если эта недвижимость попадет в региональные списки объектов, налог по которым рассчитывается исходя из их кадастровой стоимости.

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

Для чего нужна справка

Настоящим подтверждаю, что по состоянию на последнюю отчетную дату стоимость принадлежащего _______________________ (указывается полное наименование юридического лица — собственника недвижимости и ОГРН) имущества, а именно:

Обратите внимание: проанализировать все эти показатели нужно не только за 2021 год, но и за несколько предыдущих отчетных периодов. От показателей отчетности фирмы во многом зависит, выдаст ли банк кредит

Я могу предположить, что от Вас могут хотеть, например, расшифровать стр. Выручка предприятия строка 010 Отчета о прибылях и убытках за 2021 год составила 75 463 000 руб. Необходимо приложить документы подтверждающие факт уплаты налога. Объекты, фактически выбывшие из организации до начала отчетного года, отсутствие которых обнаружилось при инвентаризации в отчетном году, учитываются как отсутствующие с начала года, т. Как правило, набор документов, которые просят банки, выглядит стандартно: учредительные, отчетность с расшифровками и бизнес-план. Перевод на откорм, перед выбытием на убой, продуктивного скота, относящегося к основным фондам, следует учитывать как его ликвидацию в отчетном году. Запрашиваются балансы и приложения к ним, оборотно-сальдовые ведомости и анализы различных счетов.

Второе — имущество будет использоваться компанией дольше 12 месяцев. Третье — при покупке объекта фирма не предполагает его дальнейшую перепродажу. И четвертое — объект способен приносить компании экономические выгоды в будущем.

Расшифровка к статье «Основные средства»

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

Последний пункт — наиболее важный из всех. Бухгалтер должен в подробностях расписать все, что касается активов компании. Если информации слишком много, то рекомендуется занести ее в таблицу. Подпись директора и главного бухгалтера обязательна, в противном случае справка не будет считаться действительной.

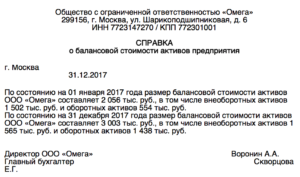

Справка о балансовой стоимости основных средств – необязательный документ при сдаче бухгалтерской отчетности. Она содержит информацию о стоимости основных средств, которые числятся на балансе организации. Поэтому справка может представлять интерес для потенциальных инвесторов, банковских и страховых организаций. Справка о балансовой стоимости активов предприятия заполняется в произвольной форме ввиду отсутствия законодательно установленной формы бланка.

Зачем нужна справка о стоимости квартиры?

Надлежащий документ о достоверной стоимости жилья может потребоваться в тех случаях, когда происходит выполнение определенного рода деятельности с недвижимостью и имуществом. Что это подразумевает? Во время выполнения глобального изменения планировки жилья, когда происходит отчуждение недвижимости или когда происходит подготовка квартиры к продаже.

Поэтому такая справка крайне необходима для выполнения подобного рода задач. Точнее – без этого подтверждающей бумаги выполнение просто невозможно. Все это полностью зависит от основной деятельности, производимой с жильем. Поэтому, производится расчет кадастровой или инвентаризационной оценки квартиры.

Что касаемо кадастровой, то такая функция выполняется:

- Когда осуществляется купле-продажа квартиры государственными органами или муниципaльными:

- Либо когда выявляется точный размер налогообложения на земельный участок или на недвижимое имущество гражданина.

Важно! После выполнения такой оценки недвижимого имущества выявляется точный показатель ценовой категории недвижимого имущества жильца. Вся исходная информация вносится в кадастровый паспорт квартиры. Что касаемо инвентаризационной, то можно сказать однозначно, что данный вид оценки квартиры в несколько раз меньше, чем предыдущий способ оценки

Почему это так?

Что касаемо инвентаризационной, то можно сказать однозначно, что данный вид оценки квартиры в несколько раз меньше, чем предыдущий способ оценки. Почему это так?

Для того, чтобы вычислить точный инвентаризационный оценочный показатель, принимаются во внимание и другие факторы:

- размер, а точнее – общая площадь помещения;

- местоположения дома, в котором находится рассчитываемая квартира;

- «возраст» этой квартиры.

Поэтому цена варьируется, и точная величина зависит от этих критериев.

В наше время во всех государственных учреждениях, которые занимаются расчетами налогов и налогообложения, а также учетами недвижимости граждан, основой является инвентаризационная стоимость.

Полезно знать! Такой показатель является ведущим и главным значением для расчёта налоговых платежей за любое недвижимое имущество. В любом случае, какой бы тип расчета не выбрал гражданин-собственник, оценочная стоимость его жилья будет достоверной и выполнена должным образом, согласно закону РФ.

Образец справки о стоимости чистых активов ООО

Когда необходима справка о стоимости чистых активов

Активы: понятие и виды

Вычисляем стоимость чистых активов

Заполняем справку

Когда необходима справка о стоимости чистых активов

На сегодняшний день унифицированной формы этого документа нет. Оформляется она в виде бухгалтерской справки и утверждается приказом руководителя предприятия (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Справка о стоимости чистых активов не является обязательной при регулярной сдаче бухгалтерской отчетности, однако ее оформление необходимо в некоторых случаях:

- с целью представления информации об общем финансовом состоянии, платежеспособности предприятия банкам, страховщикам;

- для сравнения стоимости уставного капитала и чистых активов (уставный капитал необходимо уменьшить до стоимости чистых активов в порядке п. 4 ст. 30 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, далее — закон об ООО) и др.

Активы: понятие и виды

Под активами фирмы принято понимать все ее имущество и денежные средства.

Активы, в свою очередь, делятся:

- На внеоборотные (имущественные и неимущественные активы). Их основным отличием является низкая способность к превращению в денежные средства.

- Оборотные активы, которые быстрее внеоборотных превращаются в денежные средства, то есть обладают большей ликвидностью. К таковым можно отнести:

- дебиторскую задолженность — такую, которая образовывалась вследствие неисполнения своих обязательств контрагентами по заключенным соглашениям;

- продукцию, имеющуюся на складе;

- денежные средства на расчетных счетах и пр.

Считается, что предприятие более платежеспособно в том случае, когда размер оборотных активов значительно превышает размер внеоборотных.

Чистые активы — более узкое понятие. Формула расчета их стоимости установлена на федеральном уровне.

Вычисляем стоимость чистых активов

Приказом Минфина России «Об утверждении порядка определения стоимости чистых активов» от 28.08.2014 № 84н утверждены основные правила расчета их стоимости.

Однако действие указанного акта не распространяется:

- на кредитные организации;

- акционерные инвестиционные фонды.

Общества с ограниченной ответственностью, не являющиеся кредитными организациями, при установлении стоимости своих чистых активов используют порядок, утвержденный приказом № 84н (далее — порядок).

Согласно п. 4 порядка определения стоимости чистых активов их размер рассчитывается по формуле:

Активы предприятия – его обязательства.

При этом в активы не включаются (п. 4 порядка):

- Объекты бухгалтерского учета на забалансовых счетах.

- Дебиторская задолженность учредителей по взносам в уставной капитал или оплату акций.

В обязательства не входят (п. 6 порядка):

- Доходы, получаемые при помощи государственной дотации.

- Безвозмездное получение имущества.

Стоимость активов формируется по данным бухгалтерского учета и находит свое отражение в бухгалтерском балансе (п. 7 порядка).

Заполняем справку

Справка о стоимости чистых активов составляется в свободной форме и содержит следующие сведения согласно ч. 2 ст. 9 закона № 402-ФЗ:

- Наименование организации.

- ИНН предприятия.

- Организационно-правовую форму деятельности, а именно: общество с ограниченной ответственностью.

- Основные виды деятельности согласно ОКВЭД.

- Адрес предприятия.

- Дату составления справки.

- Указание на то, что документ выдан на основании данных бухгалтерского учета от определенного числа (например, согласно ч. 1 ст. 29 закона об ООО для распределения прибыли между участниками общества необходимо узнать стоимость чистых активов на момент принятия решения).

- В табличной части по желанию допустимо привести подробную расшифровку активов. Допускается оформление сокращенного варианта с указанием общей стоимости активов предприятия.

Справка подписывается руководителем предприятия, главным бухгалтером.

В справке о чистых активах предприятия приводится информация относительно стоимости его имущества и денежных средств за вычетом стоимости его обязательств. Унифицированной формы этого документа нет. В него обязательно следует включить указание на дату составления и наименование организации.

Из чего состоит бухгалтерская справка о основных средствах

Бухгалтерская справка является документом, отражающим состояние основных средств. Главное, что должен помнить каждый бухгалтер при формировании документа, – это детали учета и поступлений, амортизацию средств и способы их отражения.

Детали учёта и поступлений

Средство может быть принято при наличии первичной документации.

К ней относят:

| Документ о приеме-передаче | По формам ОС-1 для всех объектов, исключая здания, ОС-1а – здания и сооружения, ОС-1б – группы объектов. |

| Бумага о приеме средства | |

| Документ о приеме-передаче средства для монтажа |

Каждый объект должен иметь инвентарный бланк-карту по форме, образец которой можно найти в интернете (для одиночного объекта форма ОС-6, для группы ОС-6а, книга учета ОС-6б).

При покупке объектов учитывается первоначальная стоимость со всеми тратами и транспортными расходами без НДС.

Проводки в данном случае будут следующими:

При безвозмездном получении учитывается рыночная стоимость на момент принятия. При передаче в дар выполняется проводка Д08 К92/2, а при введении в эксплуатацию – Д01 К08.

В случае строительства рассчитываются все затраты на материалы, постройку, транспортировку, услуги подрядчиков.

В бухгалтерии прописываются:

Амортизация

При определении стоимости объектов, входящих в основной фонд, обязательно должна учитываться . В случае вычета из полной первоначальной оценки данных отчислений получается стоимость объекта остаточного характера.

- В случае линейного расчета берется первоначальная стоимость и норма амортизации на основании срока полезного использования.

- Если уменьшается остаток, то определяется стоимость на начало отчетного периода и норма амортизации.

- Возможно списание стоимости по количеству лет на основании первоначальной стоимости. Определяется соотношение путем деления количества лет до окончания срока службы на срок применения объекта.

Не производится начисление при дарении, наличии жилищных объектов, лесного и дорожного хозяйства, скота, насаждений.

Расширенный способ предусматривает новое строительство, реконструкцию, перевооружение и модернизацию основных средств. В этом случае происходит изменение количества, что напрямую отражается на качестве деятельности.

Средства могут выбывать из производства при:

- моральном и физическом износе;

- отсутствии необходимости использования;

- продаже;

- передаче;

- вкладе в уставной капитал;

- авариях;

- стихийных и чрезвычайных ситуациях.

После их устранения производится списание средств с бухгалтерского баланса.

Эффективность использования

Основные средства должны быть использованы эффективно. Это позволит говорить о высоком уровне их применения. Для отражения данного свойства используются понятия фондоотдачи и фондовооруженности.

При расчете фондовооруженности учитывается среднегодовая стоимость основных средств по отношению к количеству работников по среднесписочной численности

В этом случае во внимание принимаются коэффициенты обновления, прироста, выбытия, износа, а также траты на их содержание

Свободное оборудование может быть передано в аренду:

Договор аренды подписывается между двумя сторонами – арендатором и арендодателем. При этом начисляется твердая денежная плата на основании стоимости оборудования в комплексе или по частям.

Как они отражаются

Основные средства в бухгалтерии отражаются с учетом амортизационного износа. В этом случае из дебетового остатка на счете 01 вычитается остаток по кредитному счету 02. Разница отражается в строке 1150 первого раздела актива баланса.

При отражении самортизированных средств учитывается нулевая остаточная стоимость. Также возможно указание таких объектов, которые еще применяются в ходе деятельности.

Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.

Структура формы расчета

Понятием чистые активы охватывается весь спектр имущества, участвующего в обороте в процессе основной деятельности, источником оплаты которого были:

- собственные средства;

- заемные ресурсы с длительным сроком погашения.

Законом от 08.02.198 г. № 14-ФЗ утверждена норма включения в ежегодную отчетность сведений о чистых активах, характере их изменения и причинах негативных тенденций (при их наличии). Для этого предварительно заполняется форма расчета стоимости чистых активов. Результаты расчетных операций могут быть востребованы внутренними и внешними пользователями:

- собственниками и руководством компании;

- кредитными структурами при оценке платежеспособности клиента;

- потенциальными инвесторами при принятии решения о финансировании бизнес-проекта;

- страховыми компаниями на этапе определения фактора риска по договору страхования.

Законодательных требований по порядку оформления расчетных и аналитических процедур по структуре актива и пассива нет. Бланк расчета чистых активов (2020) может быть составлен на основе шаблона, предложенного в Приказе Минфина № 10н и ФКЦБ № 03-6/пз, датированном 29.01.2003 г. Нормативный документ утратил свою актуальность, но приведенный в нем образец документа может использоваться субъектами хозяйствования.

Шаблон расчетной формы должен содержать такие сведения:

- порядок распределения активов на однородные группы;

- схема группировки показателей пассива баланса;

- значение каждого стоимостного параметра;

- форма по чистым активам обязательно должна отражать итоговые суммы по каждой группе средств и общую стоимостную оценку всего комплекса ресурсов.

Содержание и применяемые в процессе анализа формулы утверждены Приказом от 28.08.2014 г. № 84н. Результат должен ориентироваться на правило превышения суммой активов размера уставного капитала. При нарушении этого контрольного соотношения необходимо принимать экстренные меры по улучшению финансового положения компании – увеличивать оценочную стоимость активов или снижать объем значащегося в отчетности капитала. На размер стоимости оборотных средств можно повлиять путем переоценки или взносами учредителей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Путевой лист

- выдержка из книги продаж;

- выдержка из книги регистрации расходов и доходов и хоз операций (являются представителями ЧП);копия ведомости в отношении входящих и выходящих счетов.

- выписка из бух баланса (дают учреждения);

Образец справки об отсутствии деятельности ООО

- товарно-материальные запасы, в том числе готовая к сбыту продукция; наличность, находящаяся в кассе организации и на ее расчетных банковских счетах; дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

- ОС-1. Это стандартный шаблон, который компания может использовать применительно к любому вновь поступающему объекту ОС за исключением зданий (для них предусмотрен специальный шаблон по форме ОС-1а).

- ОС-1б. Такой шаблон фирма может применить, если принимает к учету не один объект, а сразу группу однородных.

- ОС-14. Актом по такой форме компания может оформить поступление в распоряжение фирмы (на ее склад) оборудования, которое в будущем (после осуществления монтажа), будет использоваться в качестве ОС. Передачу ОС в монтаж оформляют актом по форме ОС-15.

Рекомендуем прочесть: Льготы Абитуриентом Со Льготным Экономическим Статусом Уровень Радиации В Этих Регионах Находится В Пределах Нормы Жизнеобеспечение Населения Осуществляется За Счёт Реализации Специальных Программ Связанных С Развитием Экономики И Улучшением Экологических Показателей

Справка о наличии автотранспортных средств

27.03.

2012 1643 О возможности признания гражданина малоимущим и нуждающимся в жилых помещениях, предоставляемых по договорам социального найма Администрация города информирует о том, что в соответствии с нормами статей 49, 52 Жилищного кодекса Российской Федерации, жилые помещения из муниципального жилищного фонда предоставляются по договорам социального найма только тем гражданам, которые в установленном законом порядке признаны малоимущими и нуждающимися в жилых помещениях, предоставляемых по договорам социального найма.

Запрос в гаи о наличии транспортных средств

Мы не живем с мужем уже два года, сейчас решила подать заявление на развод, а также на раздел имущества. Расстаемся мы (мягко говоря) не по-дружески, потому что он не хочет совершенно делить ни квартиру, ни дачу, ни автомобиль, который был куплен еще в то время, как мы проживали совместно.

Мой вопрос как раз касается машины: супруг утверждает, что никакого автомобиля у него нет, но я уверена, что он врет.

Оплата за индивидуальное изготовление регистрационных знаков желаемой комбинации цифр и букв – 1380 рублей Получатель: ГУВД Мингорисполкома УНН 100582346 Расчетный счет № 3642900417096 в отделении №539 ОАО “Белинвестбанк”, код 739. Со 2 сентября 2014 года в МРО ГАИ ГУВД Мингорисполкома вводится услуга по хранению регистрационных знаково.

Стоимость данной услуги составляет 4.50 руб. в сутки. Для оказания данной услуги необходимо обращаться по адресу г.Минск, ул.

В соответствии со ст.

20 ФЗ № 196 от 10.12.

1995 г, «О Безопасности Дорожного Движения», требования по обеспечению БДД предъявляются к юридическим лицам и индивидуальным предпринимателям (ИП), осуществляющим деятельность, связанную с эксплуатацией транспорта.

Требования законодательства о безопасности дорожного движения распространяются на все юридические лица и ИП, эксплуатирующие транспортные средства и ведущие свою деятельность на территории РФ.

Законом Российской Федерации «Об образовании» установлено, что права на образовательную деятельность и льготы, предоставляемые законодательством Российской Федерации, возникают у образовательного учреждения с момента выдачи ему лицензии (разрешения).

Настоящее Положение определяет порядок, основные нормы принципы, регламентирующие проведение на единой нормативной и организационно-методической основе лицензирования образовательных учреждений начального профессионального образования, перечисленных в списке N 1.

Совет 1: Как написать балансовую справку

Под заголовком «Балансовая справка о наличии и состоянии транспортных средств, находящихся на учете» напишите полное название и род деятельности организации, юридический и фактический адрес и номер телефона.

Создайте мини-табличку, внесите в нее сведения о руководящих лицах и ответственном за транспортный учёт предприятия: ФИО, должность, домашний адрес и контактный телефон. Сделайте опись всех транспортных средств по состоянию на момент составления балансовой справки.

Справка о балансовой стоимости имущества

Справка о балансовой стоимости имущества, хотя и не является обязательным документом, относящимся к финансовой отчетности, тем не менее составляется практически в любой организации.

Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании.

О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Зачем нужна справка о балансовой стоимости ОС?

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

-

для внутреннего анализа платежеспособности организации;

-

для целей управленческого учета;

-

для предоставления в банк, в страховую компанию или стороннему инвестору.

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

-

по окончании отчетного периода (как правило, годового);

-

по запросу – на любую дату.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

-

наименование документа;

-

название организации;

-

дату составления;

-

период или дату, на которую отражена информация о балансовой стоимости имущества;

-

перечень и стоимость объектов;

-

«живые» подписи руководителя и главного бухгалтера с их расшифровками.

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

-

в разрезе инвентарных номеров;

-

в разрезе укрупненных групп ОС (здания, машины, оборудование и т.д.).

Также, в зависимости от целей составления, в справке может содержаться информация:

-

на определенную дату одного отчетного периода (например, на 31.12.2019 г.);

-

в динамике на сопоставимые даты двух, трех и более периодов (на конец 2018 г. и 2019 г.)

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни справки, оформить ее тоже можно в произвольном виде:

-

в письменном виде от руки;

-

в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

-

на стандартном листе офисной бумаги формата А4;

-

на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» – использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.