Бухгалтерский счет 04: проводки. нематериальные активы

Содержание:

Счет 04: примеры отражения операций

К основным операциям с НМА относят их приобретение, создание и списание. Рассмотрим каждую из данных операций на примере.

Счет 04. Приобретение НМА

ООО “Флагман” приобрел у ООО “Эгида” исключительное право на изобретение, позволяющее оптимизировать производственный процесс. Согласно договора уступки патента, стоимость права на изобретение составила 67 500 руб. При регистрации в Роспатенте ООО “Флагман” уплатил госпошлину в размере 3800 руб.

В учете ООО “Флагман” были сделаны такие проводки:

| Дебет | Кредит | Описание | Сумма | Документ |

| 60 | 51 | ООО “Флагман” перечислены средства в пользу ООО “Эгида” в счет оплаты за патент | 67 500 руб. | Платежное поручение |

| 08 | 60 | Стоимость патента отражена в составе вложений в НМА | 67 500 руб. | Договор |

| 08 | 60 | Стоимость госпошлины отражена в составе вложений в НМА | 3 800 руб | Квитанция об уплате госпошлины |

| 04 | 08 | Приняты к учету НМА (67 500 руб. + 3 800 руб.) | 71 300 руб. | Карточка учета НМА-1 |

Про используемые в учете бухгалтерские счета читайте в статьях: счет 60 (учет расчетов с поставщиками и подрядчиками), счет 08 (вложения во внеоборотные активы).

Счет 04. Создание НМА собственными силами

ООО “Монолит” был создан собственный товарный знак, признанный нематериальным активом. Процесс разработки знака занял 1 месяц, в течение которого сотрудникам ООО “Монолит” была выплачена зарплата и начислены страховые в взносы:

- зарплата – 67 000 руб.;

- обязательные страховые взносы – 20 100 руб. (67 000 руб. * (22% + 2,9% + 5,1%));

- страхование от несчастных случаев и профзаболеваний – 134 руб. (67 000 руб. * 0,2%).

По факту окончания процесса разработки ООО “Монолит” получил свидетельство исключительного права на знак, оплатив при этом госпошлину 28 800 руб.

В учете ООО “Монолит” были отражены следующие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 08 Создание НМА | 70, 69 | Отражены расходы на выплату зарплаты (и страховые взносы) сотрудникам-разработчикам (67 000 руб. + 20 100 руб. + 134 руб.) | 87 234 руб. | Ведомость начисления зарплаты |

| 76 | 51 | Оплата суммы госпошлины | 28 800 руб. | Платежное поручение |

| 08 Создание НМА | 76 | Стоимость госпошлины отражена в составе вложений в нематериальные активы | 28 800 руб. | Свидетельство на товарный знак |

| 04 | 08 Создание НМА | Товарный знак учтен в составе НМА (87 243 руб. + 28 800 руб.) | 116 043 руб. | Карточка учета НМА-1 |

Про используемые в учете бухгалтерские счета читайте в статьях: счет 70 (учет заработной платы), счет 69 (расчеты по социальному страхованию), счет 76, счет 51 (расчетный счет).

Счет 04. Списание НМА

ООО “Глобус” владеет исключительным правом на техническое изобретение. Данное изобретение числиться в учете как НМА. По состоянию на 01.02.2016 :

- первоначальная стоимость НМА – 132 000 руб.;

- сумма начисленной амортизации (счет 05) – 43 500 руб.

Операции по списанию НМА в связи с реализацией были отражены в учете ООО “Глобус” проводками:

| Дебет | Кредит | Описание | Сумма | Документ |

| 76 | 91.1 | Учтена сумма дохода от реализации НМА | 118 300 руб. | Договор уступки патента |

| 05 | 04 | Списана сумма амортизации, начисленной на реализованный НМА | 43 500 руб. | Договор уступки патента, карточка учета НМА-1 |

| 91.2 | 04 | Списана остаточная стоимость реализованного НМА | 88 500 руб. | Договор уступки патента, карточка учета НМА-1 |

| 51 | 76 | Зачислены средства от ООО “Бриз” в счет оплаты за право на изобретение | 118 300 руб. | Банковская выписка |

| 91.9 | 99 | Учтена сумма финансового результата (118 300 руб. – 88 500 руб.) | 29 800 руб. | Оборотно-сальдовая ведомость |

Про используемые в учете бухгалтерские счета читайте в статьях: счет 91.1 и 91.2 (курсовая разница), счет 99 (учет финансовых результатов).

Оформление операций в «1С:Бухгалтерии государственного учреждения» (ред. 2)

В редакции 2 программы «1С:Бухгалтерия государственного учреждения» в соответствии с Таблицей операции 1.1, 1.2, 2.1 оформляются в обычном порядке.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

В карточке права пользования НМА (элементе справочника Основные средства) на этом этапе достаточно указать краткое и полное наименование объекта и Вид НФА «Нематериальные активы».

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

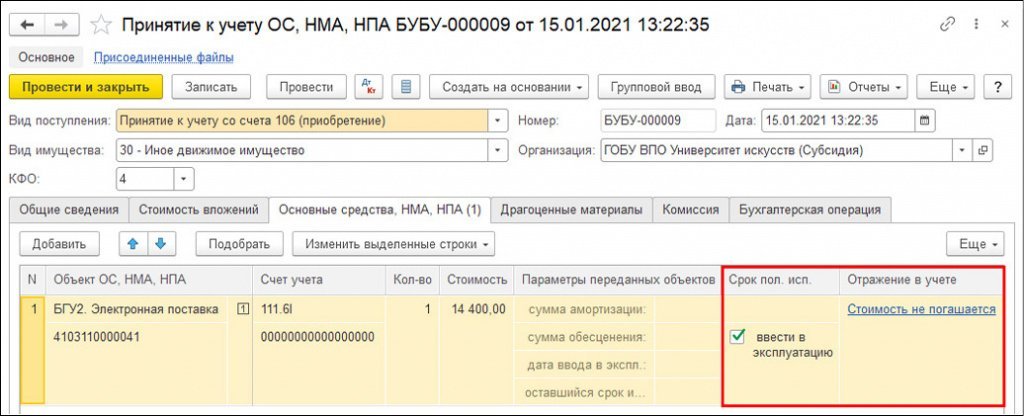

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение), см. рис. 1.

Рис. 1

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100 % при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

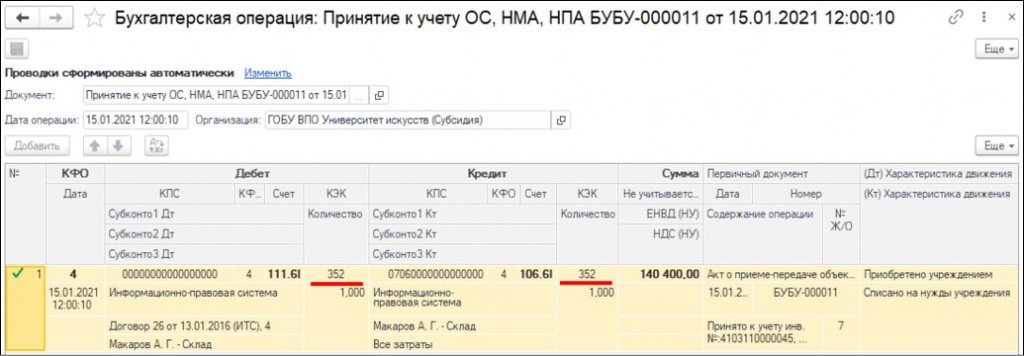

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ (рис. 2).

Рис. 2

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

Проводки по счету «08.04»

По дебету

| Дебет | Кредит | Документ | |

| 08.04 | 000 | Ввод начальных остатков: внеоборотный актив (оборудование) | Ввод остатков |

| 08.04 | 08.04 | Перемещение внеоборотного актива (оборудования) между складами | Перемещение товаров |

| 08.04 | 19.01 | Включение в стоимость объекта основных средств суммы невозмещаемого НДС, уплаченного при приобретении | Списание НДС |

| 08.04 | 60.01 | Включение в стоимость внеоборотного актива (оборудования) дополнительных расходов (услуг сторонних организаций) по договору в руб. | Поступление доп. расходов |

| 08.04 | 60.01 | Отражение задолженности поставщику за приобретенный внеоборотный актив (оборудование) по договору в руб. | Поступление (акты, накладные) |

| 08.04 | 60.21 | Включение в стоимость внеоборотного актива (оборудования) дополнительных расходов (услуг сторонних организаций) по договору в валюте | Поступление доп. расходов |

| 08.04 | 60.21 | Отражение задолженности поставщику за приобретенный внеоборотный актив (оборудование) по договору в валюте | Поступление (акты, накладные) |

| 08.04 | 60.31 | Включение в стоимость внеоборотного актива (оборудования) дополнительных расходов (услуг сторонних организаций) по договору в у.е. | Поступление доп. расходов |

| 08.04 | 60.31 | Отражение задолженности поставщику за приобретенный внеоборотный актив (оборудование) по договору в у.е. | Поступление (акты, накладные) |

| 08.04 | 66.03 | Принятие к учету внеоборотного актива (оборудования) по краткосрочному договору займа в руб. | Операция |

| 08.04 | 66.04 | Начисление процентов по договору краткосрочному займа в руб. Сумма процентов включена в стоимость внеоборотного актива (оборудования) | Операция |

| 08.04 | 67.03 | Принятие к учету внеоборотного актива (оборудования) по долгосрочному договору займа в руб. | Операция |

| 08.04 | 67.04 | Начисление процентов по договору долгосрочному займа в руб. Сумма процентов включена в стоимость внеоборотного актива (оборудования) | Операция |

| 08.04 | 71.01 | Включение в стоимость внеоборотного актива (оборудования) расходов подотчетного лица в руб. | Авансовый отчет |

| 08.04 | 71.21 | Включение в стоимость внеоборотного актива (оборудования) расходов подотчетного лица в валюте | Авансовый отчет |

| 08.04 | 75.01 | Принятие к учету внеоборотного актива (оборудования), полученного в счет вклада в уставный капитал | Операция |

| 08.04 | 98.02 | Принятие к учету объекта внеоборотного актива (оборудования), полученного безвозмездно, в т.ч.по договору дарения | Операция |

По кредиту

| Дебет | Кредит | Документ | |

| 01.01 | 08.04 | Принятие к учету оборудования, не требующего монтажа (отдельные объекты основных средств) | Принятие к учету ОС |

| 03.01 | 08.04 | Принятие к учету предметов проката | Принятие к учету ОС |

| 08.04 | 08.04 | Перемещение внеоборотного актива (оборудования) между складами | Перемещение товаров |

| 76.02 | 08.04 | Отражение суммы претензии, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости объекта основных средств (оборудования) | Операция |

| 76.02 | 08.04 | Возврат внеоборотного актива (оборудования) поставщику по договору в руб. | Возврат товаров поставщику |

| 91.02 | 08.04 | Списание (ликвидация) внеоборотного актива (оборудования) | Операция |

| 91.02 | 08.04 | Передача внеоборотного актива (оборудования) безвозмездно | Операция |

| 94 | 08.04 | Недостача внеоборотного актива (оборудование) | Списание товаров |

Как оформляются внутриведомственные расчеты

Внутриведомственными расчетами считаются операции по передаче расчетов, активов и обязательств между учреждениями, относящихся подведомственно к одному главному распорядителю (распорядителю) бюджетных средств либо расчетов текущего финансового года между головным учреждением и обособленными подразделениями (филиалами).

Для оформления операций при передаче (получении) предназначено Извещение (ф. 0504805), которое оформляется в двух экземплярах передающей стороной, подписывается (подтверждается) принимающей стороной с возвратом одного из подписанных экземпляров передающей стороне. При передаче нефинансовых активов документы по их поступлению и выбытию Извещение не заменяет, а составляется дополнительно.

Для отражения внутриведомственных расчетов предусмотрены следующие аналитические счета:

-

304.04.100 «Внутриведомственные расчеты по доходам»;

-

304.04.200 «Внутриведомственные расчеты по расходам»;

-

304.04.300 «Внутриведомственные расчеты по поступлению нефинансовых активов»;

-

304.04.400 «Внутриведомственные расчеты по выбытию нефинансовых активов»;

-

304.04.500 «Внутриведомственные расчеты по поступлению финансовых активов»;

-

304.04.600 «Внутриведомственные расчеты по выбытию финансовых активов»;

-

304.04.700 «Внутриведомственные расчеты по увеличению обязательств»;

-

304.04.800 «Внутриведомственные расчеты по уменьшению обязательств».

Также для реализации приказа Минфина РФ № 274н от 30.12.2017 «Учетная политика, оценочные значения и ошибки» в разрезе исправления ошибок по консолидируемым расчетам были добавлены следующие счета:

-

304.84.000 «Консолидируемые расчеты года, предшествующего отчетному»;

-

304.94.000 «Консолидируемые расчеты иных прошлых лет».

ОСОБЕННОСТИ УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

В бухгалтерском учете нематериальные активы учитываются на счете 04 «Нематериальные активы» в аналитике по каждому объекту НМА. Счет является активным. По дебету счета отражают сальдо и поступление нематериальных активов, по кредиту — выбытие НМА.

Аналитический учет НМА ведут по каждому отдельному объекту или по видам расходов на исследовательские, опытно-конструкторские и технологические работ

Нематериальные активы могут поступать на баланс предприятия за счет различных видов хозяйственных операций:

- приобретение за денежную плату;

- создание собственными силами и/или за счет привлечения сторонних исполнителей на договорной основе;

- приобретение на условиях обмена;

- поступление от учредителей в уставный капитал;

- безвозмездное поступление;

- поступление в виде взноса в совместную деятельность.

Основаниями для оприходования объекта НМА служат патент или свидетельство о праве пользования.

Централизованная поставка

Это отдельный вид расчетов, присущий казенным учреждениям. В централизованном поступлении материальных ценностей участвуют:

-

поставщик – организация, поставляющая материальные ценности;

-

заказчик – учреждение, наделенное полномочиями по заключению государственного контракта на централизованную поставку материальных ценностей;

-

грузополучатель – учреждение, которому поставляются материальные ценности.

В осуществлении денежных расчетов фигурируют только поставщик и заказчик. Для оформления данных взаиморасчетов используется Извещение, составляемое в двух экземплярах. Последовательность оформления извещения должна быть прописана в учетной политике учреждения – заказчика:

-

Если извещение формируется заказчиком при направлении грузоотправителем получателю активов, последний при оприходовании должен осуществить внутренний контроль поступивших материальных ценностей с последующим уведомлением заказчика через направление второго экземпляра извещения.

-

Если извещение формируется грузополучателем активов, то оба экземпляра после получения материальных ценностей направляются заказчику. Тот в свою очередь заполняет свою часть извещения и возвращает один экземпляр получателю.

Порядок отражения централизованной поставки представлен в Таблице 2.

Таблица 2. Порядок отражения централизованной поставки

|

Содержание операции |

Д-т |

К-т |

|

В учете заказчика |

||

|

1. Перечисление аванса поставщику за нефинансовые активы:

|

0.206.31.560* 0.206.32.560* 0.206.34.560* |

0.304.05.310 0.304.05.320 0.304.05.340* |

|

2. Поступление материальных ценностей:

|

0.304.04.310 0.304.04.320 0.304.04.340* |

0.302.31.730* 0.302.32.730* 0.302.34.730* |

|

0.106.31.310 0.106.32.320 0.106.34.340* |

0.302.31.730* 0.302.32.730* 0.302.34.730* |

|

|

3. Зачет суммы аванса |

0.302.31.830* 0.302.32.830* 0.302.34.830* |

0.206.31.660* 0.206.32.660* 0.206.34.660* |

|

4. Передача нефинансовых активов грузополучателю:

|

0.304.04.310 0.304.04.320 0.304.04.340* |

0.106.31.310 0.106.32.320 0.106.34.340* |

|

5. Выслано два экземпляра извещения грузополучателю и копии документов поставщика |

Забалансовый счет |

|

|

6. Получен второй экземпляр извещения от грузополучателя |

Забалансовый счет |

|

|

В учете грузополучателя |

||

|

1. Поступление нефинансовых активов напрямую от поставщика (отражается в составе капитальных вложений на соответствующих субсчетах счета 106):

|

0.106.31.310 0.106.32.320 0.106.34.340* |

0.304.04.310 0.304.04.320 0.304.04.340* |

|

2. Поступление нефинансовых активов от заказчика:

|

0.101.хх.310 0.102.хх.320 0.105.хх.340* |

0.304.04.310 0.304.04.320 0.304.04.340* |

|

*В соответствии с Приказом Минфина РФ № 209н от 29.11.2017 «Об утверждении Порядка применения классификации операций сектора государственного управления» данные КОСГУ указываются с действующей детализацией |

В случае, если грузополучателю поступили материальные ценности до момента получения извещения, то данные активы отражаются на забалансовом счете 22 «Материальные ценности, полученные по централизованному снабжению». После получения извещения как подтверждения централизованной закупки заказчиком активы приходуются на баланс, а счет 22 закрывается. При этом пользование имуществом до получения подтверждающих документов разрешается только при наличии разрешения от уполномоченного органа исполнительной власти, главного распорядителя бюджетных средств (п.375 Инструкции 157н).

Закрытие счета 304.04.000 происходит в конце года в корреспонденции со счетом 401.30.000 «Финансовый результат прошлых отчетных периодов». При этом, закрытию подлежат только завершенные внутриведомственные расчеты, поэтому в соответствии с п.18 Инструкции 191н остаток по счету 304.04.000 является допустимым.

Подскажите как провести и списать купленный компьютер

вот ветка про списание техники (так, до кучи)

если все куплено частями, то надо оприходовать как материалы, а потом передать в производство как обычные расходники ) если не бюджет, то 1с это стерпит ) и уж точно не стоит из этих запчастей делать основное средство

(2) krcsrgi, Не вижу ветки про списание, может не прикрепилась?! Куплено все по одному счету, тоесть 1 поступление товара и услуг. Общая сумма 39990, включая доставку 390 рублей.

Оприходовал комплектующие на счет учета 10,6 , а НДС как обычно на 19,03, мне интересно как передать данные комплектующие в производство (на какой счет кидать)? И может быть есть возможность как нибудь обойтись без производства, списав эти комплектующие?

Бухгалтерия предприятия 8.2 редакция 3.0

поддерживаю, сч. 26, услуги ))

(7) Равно радуешься — тебе ещё ничего по делу не сказали.

(12) -1 Это не вопрос требований конкретных лиц, а вопрос требования законодательства.

(14) +1 В идеале верно, но. Счет 15 редко кто ведёт — только крупняк. Малые предприятия эту схему, как правило, не используют.

(0) Во-первых, рекомендую сделать так, как рекомендует сама фирма 1С: ОС стоимостью до 40000 руб. учитывать при оприходовании на счете 10.09 как материалы, а не как ОС, а после списания — на забалансовом счете МЦ.04. При этом счет 08 для целей капитализации не используется, т.е. реклассификация имущества — амортизируемое или нет, происходит в момент оприходования. Во-вторых, поскольку сборку компьютера где-то надо делать, а счета 08 нет, то надо заменить другим счетом. Рекомендую для сборки использовать счет 10.09.

Тогда проводки будут следующие:

Операция 1. Оприходование комплектующих, документ «Поступление товаров и на сумму комплектующих 39600 руб, вкладка «Услуги» на сумму доставки 390 руб.: Дт 10.01 — Кт 60.01

Операция 2. Сборка компьютера: Дт 10.09 — Кт 10.01 Документ сходу не вспомню.

Операция 3. Списание компьютера по сумме, но количество продолжает учитываться на забалансовом счете, документ «Передача материалов в эксплуатацию», вкладка «Инвентарь и хозяйственные принадлежности»: Дт 20/26/44 — Кт 10.09 Дт МЦ.04

Забалансовый счет МЦ 04 – что это и как его использовать?

МЦ 04 забалансовый счет – что это? Разберем, что из себя представляет забалансовый счет МЦ.04, предусмотренный планом счетов программы «1С:Бухгалтерия», и в каких случаях он используется.

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

Записи по дебету счета МЦ.04

Записи по кредиту счета МЦ.04

Инвентаризация счета МЦ.04

Итоги

Итоги

Забалансовый счет МЦ.04 применяется пользователями бухгалтерской программы «1С:Бухгалтерия» для учета переданного в эксплуатацию инвентаря и хозпринадлежностей. Поступление МПЗ проходит по дебету этого счета, а выбытие —по его кредиту. Аналитика ведется в количественном выражении, по номенклатурным позициям и материально ответственным лицам.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Безвозмездная передача активов и обязательств внутри ведомства

Корреспонденции, которые необходимо отразить в учете казенного учреждения, – принимающей стороны, закреплены пп. 109 и110 Инструкции 162н и приведены в таблице 1.

Таблица 1. Корреспонденции счетов для учета в КУ

|

Содержание операции |

Д-т |

К-т |

|

1. Получение объектов нефинансовых активов:

|

0.101.хх.310 0.102.хх.320 0.103.хх.330 0.105.хх.340* |

0.304.04.310 0.304.04.320 0.304.04.330 0.304.04.340* |

|

2. Отражение сумм начисленной амортизации по объектам нефинансовых активов:

|

0.304.04.310 0.304.04.320 |

0.104.хх.411 0.104.хх.421 |

|

3. Принятие к учету сумм обесценения нефинансовых активов:

|

0.304.04.310 0.304.04.320 0.304.04.330 |

0.114.хх.412 0.114.хх.422 0.114.хх.432 |

|

4.Поступление вложений в объекты нефинансовых активов:

|

0.106.хх.310 0.106.хх.320 0.106.хх.330 0.106.хх.340* |

0.304.04.310 0.304.04.320 0.304.04.330 0.304.04.340* |

|

5. Получение расчетов:

|

0.205.хх.560* 0.206.хх.560* 0.208.хх.560* |

0.304.04.ххх |

|

6. Отражение поступления обязательств:

|

0.304.04.ххх |

0.302.хх.730* 0.303.хх.730* 0.301.хх.730* |

|

7. Поступление денежных документов |

0.201.35.510 |

0.304.04.ххх |

|

*В соответствии с приказом Минфина РФ № 209н от 29.11.2017 «Об утверждении Порядка применения классификации операций сектора государственного управления» данные КОСГУ указываются с действующей детализацией. |

В учете передающей стороны отражаются операции с обратной корреспонденцией счетов.

При передаче объектов основных средств следует обратить внимание на то, что вне зависимости от даты выбытия актива в учете передающей стороны сумма ежемесячной амортизации начисляется полностью за месяц, в котором состоялась передача. Принимающая же сторона в соответствии с приказом Минфина РФ №257н от 31.12.2016 «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» начинает начислять амортизацию начиная с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету

Основные операции

Поступление

Объект может быть принят к учету в результате приобретения за плату, получен безвозмездно, создан собственными силами, обнаружен в результате инвентаризации.

Принятие к учету приобретенного (созданного) нематериального актива происходит через счет 08, на котором формируется фактическая себестоимость имущества.

Принятие объекта к учету оформляется проводками:

Дт 08 Кт 60 — расходы на покупку;

Дт 08 Кт 10 (70, 69) – расходы на материалы (зарплату, страховые взносы), касающиеся создания объекта НМА;

Дт 19 Кт 60 – выделен НДС;

Дт 04 Кт 08 – сформирована фактическая стоимость.

Продажа

При реализации НМА бухгалтеру необходимо рассчитать остаточную стоимость, уменьшая учетную цену (сч. 04) на сумму амортизации (счет 05):

Дт 62 Кт 91 – отражена продажа;

Дт 91 Кт 68 – выделен НДС;

Дт 05 Кт 04 – списана амортизация;

Дт 91 Кт 04 – списана остаточная стоимость.

Внимание! Стоит помнить, что имущество, изначально приобретаемое для перепродажи, в том числе не имеющее материальной формы, не учитывается в составе внеоборотных активов

Определение НМА

Нематериальными активами называется вложение средств в объекты без материальной формы для того, чтобы получить финансовую выгоду

Они являются важной составляющей процесса производства на предприятии. Для их учета применяется бухгалтерский счет 04

Внеоборотные фонды приходуются на сч. 04 при соблюдении следующих условий:

- они гарантированно являются экономически выгодными;

- предприятие имеет официальные права на эти фонды;

- есть возможность произвести идентификацию определенного актива среди прочих;

- планируемый срок использования составляет более года;

- можно отобразить в стоимостном выражении;

- они не имеют овеществленной формы.

Все эти параметры причисления актива к НМА должны выполняться одновременно.

2.3 Учет на бухгалтерских счетах: нематериальные активы

Счет04 «Нематериальные активы» предназначендля обобщения информации о наличии идвижении нематериальных активоворганизации, а также о расходах организациина научно-исследовательские,опытно-конструкторские и технологическиеработы.

Нематериальные активы принимаютсяк бухгалтерскому учету на счете 04«Нематериальные активы» по первоначальнойстоимости.

По объектам нематериальныхактивов, по которым амортизацияучитывается без использования счета05 «Амортизация нематериальных активов»,начисленные суммы амортизационныхотчислений списываются непосредственнов кредит счета 04 «Нематериальные активы».

Принятие к бухгалтерскому учетунематериальных активов отражается подебету счета 04 «Нематериальные активы»в корреспонденции со счетом 08 «Вложенияво внеоборотные активы».

При выбытииобъектов нематериальных активов ихстоимость, учтенная на счете 04«Нематериальные активы», уменьшаетсяна сумму начисленной за время использованияамортизации (с дебета счета 05 «Амортизациянематериальных активов»).

Остаточнаястоимость выбывших объектов списываетсясо счета 04 «Нематериальные активы» насчет 91 «Прочие доходы и расходы».

Присписании в установленном порядкерасходов на научно-исследовательские,опытно-конструкторские и технологическиеработы, результаты которых используютсядля производственных либо управленческихнужд организации, на расходы по обычнымвидам деятельности кредитуется счет04 «Нематериальные активы» в корреспонденциис дебетом счетов учета затрат (20 «Основноепроизводство», 26 «Общехозяйственныерасходы» и т. д.). При прекращениииспользования результатовнаучно-исследовательских,опытно-конструкторских и технологическихработ в производстве продукции (выполненииработ и пр.) либо для управленческихнужд суммы расходов, не отнесенные нарасходы по обычным видам деятельности,списываются в дебет счета 91 «Прочиедоходы и расходы» в корреспонденции скредитом счета 04 «Нематериальныеактивы».

Аналитическийучет по счету 04 «Нематериальные активы»ведется по отдельным объектамнематериальных активов, а также по видамрасходов на научно-исследовательские,опытно-конструкторские и технологическиеработы.

При этом ведение аналитическогоучета должно обеспечивать возможностьполучения данных о наличии и движениинематериальных активов, а также суммахрасходов по научно-исследовательским,опытно-конструкторским и технологическимработам.

УЧЕТНА БУХГАЛТЕРСКИХ СЧЕТАХ: АМОРТИЗАЦИЯНЕМАТЕРИАЛЬНЫХ АКТИВОВ

Начисленнаясумма амортизации нематериальныхактивов отражается в бухгалтерскомучете по кредиту счета 05 «Амортизациянематериальных активов» в корреспонденциисо счетами учета затрат на производство(расходов на продажу).

Привыбытии (продаже, списании, передачебезвозмездно и др.) объектов нематериальныхактивов сумма начисленной по нимамортизации списывается со счета 05«Амортизация нематериальных активов»в кредит счета 04 «Нематериальные активы».

При этомпостроение аналитического учета должнообеспечивать возможность полученияданных об амортизации нематериальныхактивов, необходимых для управленияорганизацией и составления бухгалтерскойотчетности.

Вбухгалтерском учете затраты напроизводство отражаются по счетамраздела III Плана счетов бухгалтерскогоучета. Счета этого раздела предназначеныдля обобщения информации о расходах пообычным видам деятельности организации(кроме расходов на продажу).

Формированиеинформации о расходах по обычным видамдеятельности ведется либо на счетах20–29, либо на счетах 20–39.

В последнемслучае счета 20–29 используются длягруппировки расходов по статьям, местамвозникновения и другим признакам, атакже исчисления себестоимости продукции(работ, услуг); счета 30–39 применяютсядля учета расходов по элементам расходов.Взаимосвязь учета расходов по статьями элементам осуществляется с помощьюспециально открываемых отражающихсчетов. Состав и методика использованиясчетов 20–39 при таком варианте учетаустанавливается организацией исходяиз особенностей деятельности, структуры,организации управления. Планируетсяразработка соответствующих рекомендацийМинистерства финансов РФ.

«Готовое» основное средство

Пример:

Приобретено основное средство за плату, например, готовый шкаф. Это основное средство сразу принимается к учету, так как никаких дополнительных действий не требуется.

В этом случае используется счет «08.04».

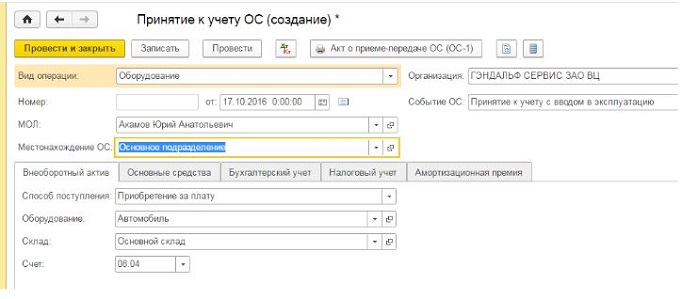

В программе «1С:Бухгалтерия предприятия 8», ред. 3.0, создаются следующие документы:

«Поступление оборудования» (Раздел ОС и НМА).

В документе заполняется шапка – дата получения, поставщик, договор, на какой склад. В табличной части на закладке «Оборудование» выбирается из справочника «Номенклатура» «Шкаф», далее количество, стоимость и счет учета. В нашем случае – «08.04».

«Принятие к учету ОС».

В документе в поле «Вид операции» выбираем «Оборудование», далее указывается материально-ответственное лицо, подразделение, в котором будет находиться и использоваться данное основное средство, в поле «Событие ОС» заполняется «Принятие к учету с вводом в эксплуатацию».

В табличной части на закладке «Внеоборотный актив» указывается способ поступления – «Приобретение за плату», в поле «Оборудование» указывается та же самая номенклатурная позиция, что указывали в документе «Поступление оборудования», и в поле счет – «08.04».

На закладке «Основные средства» указывается вновь созданный объект основных средств, ему будет присвоен новый инвентарный номер автоматически.

На закладке «Бухгалтерский и налоговый учет» указываются данные по учету основного средства и учету амортизации (рис. 1).

Рис. 1

Для каких целей используются забалансовые счета

Как правило, на забалансовых счетах:

1) ведется учет наличия и движения имущества (для обеспечения его сохранности):

или не принадлежащего организации;

или собственного имущества организации, стоимость которого списана в расходы.

2) собирается информация, которую нужно раскрыть в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Основными задачами забалансовых счетов являются:

обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию;

контроль за сохранностью материальных ценностей, числящихся на этих счетах, за своевременным оформлением документов на поступление и выбытие этих средств;

обеспечение правильной организации бухгалтерского учета на этих счетах;

обеспечение всесторонней и полной информацией по этим счетам для оценки кредитоспособности и финансовой устойчивости предприятия.

Оприходование НМА: основные проводки

Важным вопросом является отражение первоначальной стоимости объекта при необходимости оприходования нематериальных средств. На счете 04 бухгалтерского учета отображается первоначальная стоимость, которая уже сформирована и собирается на сч. 08. Если объект приобретения не подразумевает осуществления дополнительных затрат, то проводки по 04 счету (и прочим) будут следующими:

|

Операция |

Дт |

Кт |

|

Затраты на приобретение |

08 |

60, 76 |

|

Отражение входного НДС, если покупатель ведет учет НДС |

19 |

60, 76 |

|

Сформирована первоначальная стоимость объекта НМА |

04 |

08-5 |

|

Сумма НДС по объекту принята к вычету |

68 |

19-2 |

Операция выбытия НМА осуществляется в следующих случаях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Подпишитесь на рассылку

- истек срок использования исключительного права;

- право продано или передано другому юрлицу;

- вследствие морального износа;

- внесен взнос в уставный капитал;

- выявлена недостача и др.

Списание нематериальных объектов происходит по остаточной стоимости (из первоначальной стоимости вычитаются амортизационные начисления за период его применения) на дебет сч. 91. Выручка от реализации или другого выбытия входит в состав прочих доходов по кредиту сч. 91:

- Дт 62 Кт 91 — реализация исключительного права;

- Дт 05 Кт 04 — величина начисленной амортизации по реализованному объекту;

- Дт 91 Кт 04 — остаточная стоимость объекта включена в расходы.