Формирование прямых расходов по налогу на прибыль

Содержание:

Зачем распределяются затраты

Распределение трат организации по данному основанию имеет значение для внутренней учетной политики, поскольку прямо отражается на налогообложении. Они входят в налоговую базу при начислении налога на прибыль.

Как учитываются прямые и косвенные затраты в составе полной себестоимости?

При начислении данного налога важны все расходы, и все они будут учтены рано или поздно. Но для бизнеса часто время имеет решающее значение, а для прямых и косвенных налогов время учета отличается.

Как учесть прямые и косвенные расходы при оказании услуг?

- Прямые расходы нужно признавать для налогового учета именно тогда, когда они совершились. Их приходится распределять между проданным и товаром и ожидающим реализации, завершенной или незавершенной работой. Так, если стоимость расходов заложена в реализацию товара или плату за работы, то списать их можно будет только по завершении, возможно, это растянется на несколько месяцев или даже лет.

- Косвенные расходы бухгалтерия имеет право списать в том же учетном периоде, они полностью относятся к учитываемым при налогообложении.

ВАЖНЫЙ НЮАНС! Расходы при оказании услуг, даже если они отнесены к прямым, признаются в текущем периоде, а не распределяются, поскольку услуга потребляется в процессе ее оказания, ее результат не выражен материально (основание – п. 5 ст. 38, ст. 313, абз. 3 п. 2 ст. 318 Налогового кодекса РФ, письмо Министерства финансов России от 15 июня 2011 г. № 03-03-06/1/348).

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

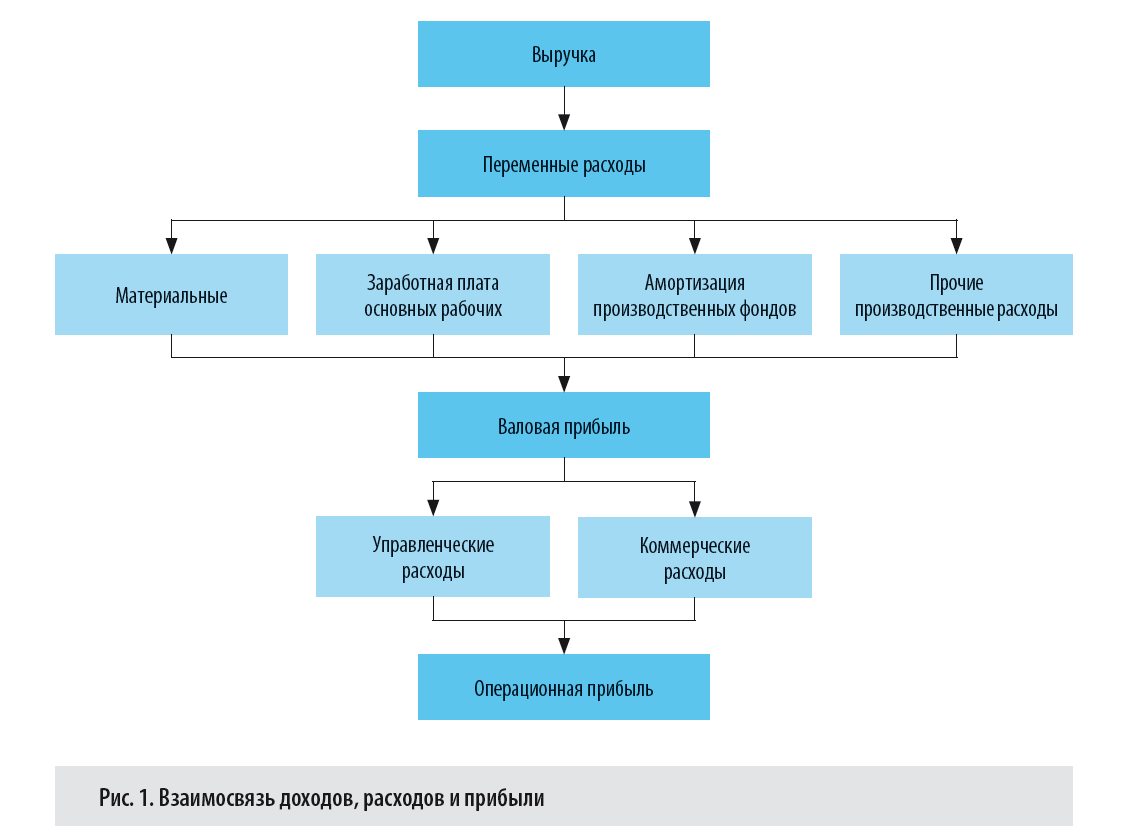

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

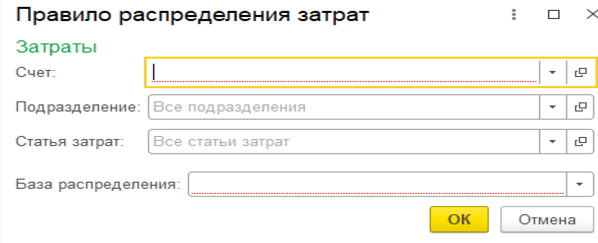

Определяем общехозяйственные расходы

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов – метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы – под запретом.

Соответственно в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов – метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков – «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете , всегда относятся к косвенным.

Счет в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант – для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете .

Таблица 2. База распределения косвенных расходов

|

Возможная база |

Как закрывается счет на счет |

|

Объем выпуска |

Если в базе есть документ «Отчет производства за смену». Причем мы видим не только стоимость, но и количество выпущенной продукции |

|

Плановая себестоимость |

Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции |

|

Оплата труда |

Пропорционально заработной плате по статьям затрат в НУ – оплата труда |

|

Материальные затраты |

Пропорционально материальным расходам по статьям затрат в НУ – материальные расходы |

|

Выручка |

Должна быть выручка, то есть документы реализации или акт об оказании услуг |

|

Прямые затраты |

Базой выступает оборот по счету , без отбора по статьям затрат |

|

Отдельные статьи затрат |

Базой выступает оборот по счету , с отбором по указанному списку статей затрат в поле «список статей затрат» |

|

Не распределяется |

Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов |

Нормативные и фактические расходы

С точки зрения оперативности учета и контроля затрат различают

нормативные и фактические расходы.

Фактические расходы, как следует из их названия, –

это расходы, фактически понесенные предприятием при изготовлении

продукции (работ, услуг), отраженные в первичных учетных документах и

на бухгалтерских счетах. Именно их и учитывают бухгалтеры, и исходя из

них формируется себестоимость продукции. А потом их анализируют,

сравнивают с плановыми показателями или показателями предыдущих

периодов и делают выводы.

Нормативные расходы – это предопределенные

реалистичные затраты на единицу готовой продукции. Иными словами, это

расходы (чаще всего – на единицу продукции), исчисленные

исходя из определенных норм и нормативов.

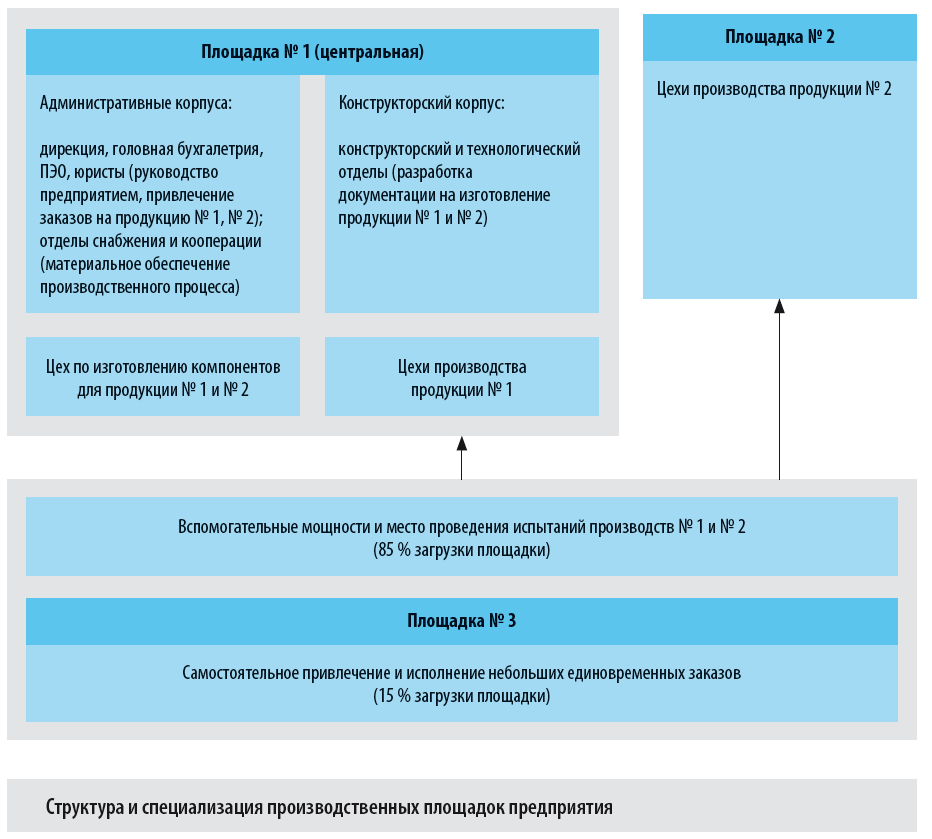

Особенности производственной и организационной структуры предприятия

Организация ведет свою деятельность на трех производственных площадках, расположенных обособленно в разных районах области. Структура и специализация площадок представлена на схеме.

Заказы на изготовление оборудования № 1 и № 2 привлекаются централизованно. По обоим видам продукции существуют как уникальные, так и типовые заказы, но ввиду функционального назначения продукция № 1 — это в основном уникальные изделия, продукция № 2 — по большей части типовая.

Конструкторскую и технологическую документацию для конкретных заказов разрабатывают специалисты конструкторского и технологического отделов, расположенных в отдельном корпусе центральной площадки.

Изготавливается оборудование в специализированных цехах. Цехи по производству оборудования № 1 сосредоточены на центральной площадке. Производство оборудования № 2 территориально обособлено, за исключением цеха по изготовлению компонентов, который входит в структуру центральной площадки, но выполняет работы для обоих производств.

Для выполнения заказов необходимы значительные материальные ресурсы. Не обойтись при этом и без кооперации — изготовления ряда узлов оборудования или определенной обработки материалов сторонними предприятиями.

Материальным обеспечением производственного процесса и привлечением сторонних исполнителей занимаются отделы снабжения и кооперации, расположенные на территории центральной площадки.

Площадка № 3 используется в качестве вспомогательных мощностей для обеспечения работы площадок № 1 и № 2, а также как место проведения предварительных и приемочных испытаний оборудования.

В периоды, свободные от выполнения основных работ, администрация площадки № 3 самостоятельно привлекает дополнительные заказы, которые непродолжительны и исполняются без участия других площадок. Процентное соотношение времени, в течение которого производственные мощности № 3 заняты выполнением основных и дополнительных заказов, составляет 85 % и 15 % соответственно.

Основные и накладные затраты

Исходя из экономической роли в процессе производства продукции

затраты подразделяют на основные и накладные.

Основными являются затраты, непосредственно связанные с

производственным (технологическим) процессом изготовления продукции,

выполнения работ или оказания услуг. Иными словами, к основным затратам

относят израсходованные ресурсы, потребление которых связано с выпуском

продукции (работ, услуг), – например, материалы, заработная

плата производственных рабочих, амортизация основных средств и т.д.

Накладными признаются затраты, которые образуются в связи с

организацией, обслуживанием производства и управлением им.

Например, общепроизводственные и общехозяйственные расходы

– содержание аппарата управления, амортизация и ремонт

основных средств цехового или общезаводского назначения, налоги,

расходы на подбор и повышение квалификации кадров и т.д.

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции.Подробнее о методах калькулирования

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1

Обращаем внимание: эта настройка касается только услуг

Таблица 1. Списание затрат по услугам при закрытии месяца

|

Способ списания |

В чем заключается |

|

Без учета выручки |

Все затраты, накопленные на счете 20.01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет |

|

С учетом всей выручки |

Этот способ – полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, – не закроется. Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1 |

|

С учетом выручки только по производственным услугам |

Учитывается только та сумма выручки, которую провели документом «Оказание услуг». Если провели документ «Реализация товаров и услуг», соответствующую выручку для расчета списания затрат программа проигнорирует |

Торговая организация

Купленные материалы учитываются по закупочной цене на счете 41. Транспортные расходы ежемесячно перераспределяются между проданными товарами и их остатками на складах. Прямые затраты рассчитываются исходя из среднего процента с учетом баланса на начало месяца.

Порядок калькуляции таков:

1. Определяется сумма запасов на складе на начало месяца.

2. Калькулируется стоимость реализованных товаров и остатка на конец.

3. Средний процент = (1) / (2).

4. Прямые затраты = средний процент * стоимость остатка на конец месяца.

По ДТ счета 44, кроме транспортных расходов, также отображаются:

- зарплата;

- аренда;

- реклама;

- доставка товаров покупателю;

- хранение товаров;

- представительские затраты и т.д.

Накопленные расходы на счете 44 списываются в дебет счета 90.

Совокупные и удельные расходы

Прежде всего отметим, что расходы бывают совокупные и удельные

– в зависимости от того, на какой объем они исчислены (на всю

совокупность продукции, на всю партию продукции либо на единицу продукции).

Совокупные расходы – расходы, исчисленные на весь

выпуск продукции предприятия или на отдельную партию продукции. Иными

словами, это суммарные, общие расходы на определенное количество

продукции одного вида или даже на некий объем продукции различного

ассортимента.

Удельные расходы – это расходы, исчисленные на единицу продукции.

Соответственно, и себестоимость может быть исчислена на

единицу продукции или на всю партию, а можно говорить и об обобщающем

показателе себестоимости по всем видам продукции, работ, услуг за

определенный период.

В зависимости от того, какую именно управленческую задачу

предстоит решить, в одних случаях важно знать величину совокупных

затрат, а в других – иметь подробную информацию об удельных

расходах (например, при принятии решений в области ценообразования и

ассортиментной политики)

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

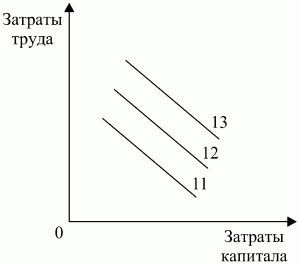

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Учет затрат и расходов в целом в бухучете

Также следует обращать внимание на то, что учет коммерческих расходов торговых и производственных компаний различается. Торговые компании включают в расходы на продажу все виды расходов, которые касаются основного вида деятельности

А производственные организации относят к коммерческим расходам только те, которые были использованы в процессе сбыта продукции. Таким образом, можно вывести следующий перечень коммерческих расходов производственных организаций на: — затаривание и упаковка изделий на складах; — доставку продукции к месту отправления; — комиссионные сборы, которые уплачиваются сбытовым и другим посредническим организациям; — содержание помещений для хранения продукции в местах ее сбыта и оплата труда продавцов в организациях; — рекламу; — представительские расходы; — другие аналогичные по назначению расходы.

Таким образом, можно понять, чем является понятие «коммерческие расходы», если рассмотреть эти пункты.

Финансовый отчет не пригоден, если итоговые цифры делятся на 10 или на 5.

Расходы, связанные с рекламой и реализацией продукции, называются коммерческими (внепроизводственными). Вместе с производственной себестоимостью эти расходы составляют полную себестоимость продукции.

В их состав входят следующие расходы:

1. Расходы по организации сбыта (маркетинговые операции):

· оплата услуг сторонних организаций. Оплата услуг сторонних организаций по маркетингу, в случаях, когда штатным расписанием не предусмотрены соответствующие функциональные службы (изучение рынков сбыта, конкурентоспособности выпускаемой продукции и др.); затраты на оплату процентов по краткосрочным ссудам банков, связанным с операциями по сбыту продукции; комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям;

· расходы на рекламу. Затраты на разработку и издание рекламных изделий (иллюстрированных прейскурантов каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.п.); на разработку и изготовление эскизов, этикеток, образцов оригинальных и фирменных пакетов упаковки и т.д.; на рекламные мероприятия (объявления в печати, передача по радио и телевидению, размещение в «Интернете»); на световую и иную наружную рекламу; на изготовление стендов, муляжей, рекламных щитов, указателей и др.; на хранение и экспедирование рекламных материалов; на оформление витрин, выставок-продаж комнат образцов; на уценку товаров, полностью или частично потерявших свое первоначальное качество при экспонировании в витринах; на проведение иных рекламных мероприятий; расходы, вызванные участием предприятия в выставках в пределах республики, аукционах, товарных биржах, в международных ярмарках и выставках за границей.

2. Транспортно-экспедиционные расходы:

· расходы на тару и упаковку изделий на складах готовой продукции. Другие операции, обеспечивающие сохранность грузов при перевозке. Услуги вспомогательных цехов или участков по изготовлению тары и упаковки, по консервации и затариванию продукции; расходы на оплату труда рабочих, занятых упаковкой, консервацией и затариванием продукции на складе готовой продукции отдела сбыта; отчисления в бюджет и внебюджетные фонды от средств на оплату труда; стоимость материалов, расходуемых при упаковке готовой продукции; стоимость тары, приобретаемой на стороне; оплата услуг сторонних специализированных организаций по затариванию и упаковке изделий;

· расходы на погрузку и транспортировку продукции. Стоимость услуг вспомогательных цехов по доставке продукции на станцию или пристань отправления и погрузке ее в вагоны и суда; оплата услуг специализированных транспортно-экспедиционных и посреднических организаций; расходы по креплению изделий на железнодорожных платформах и вагонах;

· прочие расходы по сбыту. Другие расходы, связанные с реализацией продукции.

Затраты на рекламу и маркетинговые услуги включаются в себестоимость продукции (работ, услуг) в пределах установленных норм.

Отнесение на себестоимость расходов по рекламе без подтверждающих документов запрещено. Сумма превышения расходов на рекламу сверх предельной суммы списывается за счет прибыли, остающейся в распоряжении предприятия.

По расходам на рекламу записи по счетам будут: Д-т 20 (26), 44 и К-т 50, 51 или же — Д-т 31 и К-т 50, 51, а после расчета норм — Д-т 20, 44 и К-т 31.

Не относятся к коммерческим расходам затраты по упаковке и транспортировке продукции, возмещаемые покупателями. Указанные расходы отражаются на счете 45 «Товары отгруженные».