Проводки дт 99 и кт 99, 68, 84, 91, 09 (нюансы)

Содержание:

Учет финансового результата деятельности предприятия

|

Финансовый результат за месяц формируется с помощью сч. 99.

Из чего складывается финансовый результат?

- финансового результата по основным видам деятельности,

- прочих доходов и расходов.

- доходов и расходов, связанные с чрезвычайными ситуациями на предприятии (пожары, стихийные бедствия и т.д.).

- начисленные платежи по налогу на прибыль.

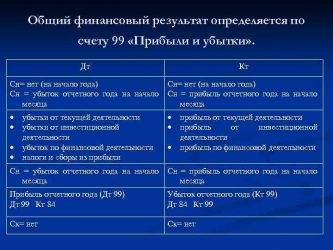

По дебету сч. 99 отражаются убытки, по кредиту — прибыль.

1. При отражении финансового результата по основным видам деятельности сч. 99 корреспондирует со сч. 90 «Продажи».

Проводки по отражению прибыли и убытка от основных видов деятельности:

- Д90/9 К99 — проводка по отражению прибыли от основного вида деятельности.

- Д99 К90/9 — проводка по отражению убытка от основного вида деятельности.

2. При учете прочих доходов и расходов сч. 99 корреспондирует со сч. 91 «Прочие доходы и расходы».

Проводки по отражению прочих доходов и расходов:

- Д91 К99 — учтены прочие доходы.

- Д99 К91 — учтены прочие расходы.

3. При учете доходов и расходов, связанных с чрезвычайными ситуациями, сч. 99 корреспондирует с различными счетами учета материальных ценностей, учета денежных средств, учета расчетов с персоналом.

4. При учете начисленных платежей по налогу на прибыль сч. 99 корреспондирует со сч. 68 «Расчеты по налогам и сборам».

В конце месяца считается общее сальдо по сч. 99, если итоговое сальдо дебетовое — организация в этом месяце осталась в убытке, если кредитовое — в прибыли.

В начале каждого месяца сальдо по счету 99 переносится из предыдущего месяца в месяц текущий. Весь год сальдо прибылей или убытков копится на счете 99 нарастающим итогом. В конце года сч. 99 закрывается заключительными записями на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

|

Закрытие

Ежемесячно бухгалтерия рассчитывает финансовые итоги по всем балансовым счетам, а затем их суммы относят на сч.99 и аккумулируют там в течение всего отчетного периода.

Схема закрытия

Счет 99 «Прибыли и убытки» списывается только в конце отчетного периода (зачастую это конец года). Закрытие счета 99 — завершающая проводка на последний день каждого года, по-другому называется реформацией балансовых показателей. Реформация предполагает обнуление субсчетов 90 и 91 (первый этап) и обнуление сч.99 (второй этап). Реформация баланса осуществляется только тогда, когда каждая операция внесена в бухучет.

Внимание! После проведения реформации никакие проводки больше не совершаются, а бухгалтерия может формировать финансовый отчет за отчетный период. Как закрывается 99 счет, зависит от сложившегося финансового результата

Закрытие осуществляется одной из двух возможных проводок:

Как закрывается 99 счет, зависит от сложившегося финансового результата. Закрытие осуществляется одной из двух возможных проводок:

- Дт99 Кт84 — осуществление этой проводки представляет информацию о том, на каком счете отражается прибыль организации, полученная в текущем году.

- Дт84 Кт99 — эта запись осуществляется в целях отражения и списания чистого убытка предприятия в отчетном году.

Анализ счета 90: продажа готовой продукции, товаров в 2019 году

Счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Видео – Что нужно знать о счете 90:

https://youtube.com/watch?v=7ph6QeoiYTE

Дебет 99 – это прибыль или убыток?

Актуально на: 14 ноября 2016 г.

Мы напоминали в одной из консультаций, что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 118 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 18 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Дебет | Кредит |

| 18 000 | 118 000 |

| 85 000 | |

| Оборот 103 000 | Оборот 118 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Дебет счета | Кредит счета |

| 18 000 | 118 000 |

| 85 000 | |

| 15 000 | |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 – для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного условного расхода и дохода по налогу на прибыль, постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций.

Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 – Кредит 68.

Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 – Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Счет 99 в бухгалтерском учете

Накопительный счет 99 в бухгалтерском учете практически используется в целях формирования сведений о финансовых результатах работы любой фирмы независимо от ее правового статуса или отраслевой сферы. Обобщение данных выполняется за определенный отчетный период по всем видам деятельности – основным и дополнительным. Рассмотрим, что отражается на 99 счете и в каком порядке.

цель коммерческой организации – это получение прибыли. При этом каждая хозоперация влияет на величину доходов и расходов, а для сводного накопления сведений используется счет 99 «Прибыли и убытки». За весь год на нем аккумулируется информация по:

- Прибылям либо убыткам с 90 сч. по основным ОКВЭД.

- Прибылям либо убыткам с 91 сч. по дополнительным ОКВЭД.

- Условным доходам/расходам, участвующим в расчете налога.

- Принятым штрафам, недоимкам и ПНО/ОНА (при работе по ПБУ 18/02).

99 счет бухгалтерского учета – это последняя ступенька на пути к реформации бухбаланса. Итоговая проводка обнуляет остатки путем переноса образовавшихся сумм на сч. 84. А также хозяйственные операции на счете 99 отражают списание (оприходование) потерь (излишков) ТМЦ и ОС, полученных в чрезвычайных или форс-мажорных обстоятельствах (аварийные ситуации, стихийные бедствия, войны и др.).

Счет 99 – субсчета:

- 99.1 – используется для отражения финрезультатов по обычным ОКВЭД компании.

- 99.2, 99.3 – применяется для отражения финрезультатов по прочим ОКВЭД.

- 99.4 – для отражения чрезвычайных доходов.

- 99.5 – для отражения чрезвычайных расходов.

- 99.6 – для отражения сумм налога с прибыли и штрафных санкций.

- 99.

7 – здесь отражаются суммы финрезультатов за отчетный период.

- 99.9 – здесь могут отражаться прочие суммы финрезультатов.

Следует отметить, что счет 99, характеристика содержится в Приказе № 94н от 31.10.00 г.

, можно группировать иным способом с учетом аналитических потребностей организации и нюансов заполнения достоверной и полной бухотчетности.

Счет 99 – активный или пассивный?

99 счет бухгалтерского учета – это активно-пассивный бухсчет. Кредит 99 счета показывает образование прибыли и всевозможных доходов, корреспондируя со счетами – 90, 91, 84, 10, 51, 50, 60, 73 и др. А дебет 99 счета показывает получение убытков и различных расходов, корреспондируя со счетами – 01, 03, 10, 08, 07, 19, 20, 29, 23, 28, 26, 25, 69, 68, 70, 84, 91, 90 и др.

Входящее или исходящее кредитовое сальдо по счету 99 означает превышение доходной части над расходной, следовательно, получение прибыли фирмой. Когда по дебету 99 счета отражается остаток, значит, величина расходов за период оказалась больше доходов и в результате образовался убыток. Таким образом, сальдо 99 счета по дебету свидетельствует об убытке, а по кредиту – о прибыли.

Обратите внимание! 99 счет в бухгалтерском балансе напрямую не отражается, а только после реформации остатков. При этом итоговая сумма со сч

99 списывается в дебет или кредит сч. 84, а затем с 84 счета остаток на 31.12 вносится в стр. 1370 формы баланса.

Проводки по счету 99

Чтобы яснее понимать, что значит 99 счет по кредиту и какой финансовый результат показывает дебет счета 99, приведем типовой пример из деятельности предприятия.

Предположим, торговая компания занимается реализацией оборудования. За декабрь месяц продано электротоваров на 354000 руб., в том числе НДС 18 % 54000 руб. Дополнительно организация разово предоставляет в аренду помещение, сумма арендной платы составила 23600 руб., в том числе НДС 3600 руб. Допустим, что других операций за период не было, себестоимость проданной продукции равна 260000 руб., а так как декабрь заключительный месяц, одновременно производится реформация баланса.

Бухгалтер выполнит проводки следующим образом:

- Д 90 К 99 на 40000 руб. – сформирована прибыль от торговой деятельности по итогу месяца. В этом случае ответ на вопрос: Кредит 99 счета – прибыль или убыток? однозначен – прибыль.

- Д 62 К 91.1 на 23600 руб. – отражены доходы по арендному договору.

- Д 91.2 К 68.2 на 3600 руб. – выделен по аренде НДС.

- Д 91 К 99 на 20000 руб. – сформирована прибыль по аренде за месяц.

- Д счет 99 09 К 84 на 60000 руб. – по итогам года произведена реформация баланса: выявленная прибыль отнесена в состав финансового результата за прошлые периоды.

Вывод – мы выяснили, что счет 99 «Прибыли и убытки» является активно-пассивным и предназначен для определения бухгалтером величины прибыли или убытка, полученной предприятием за отчетный период. На конец отчетного периода этот счет остатка не имеет, поскольку обнуляется через реформацию путем списания сумм на сч. 84.

Проводки по счету 84

По дебету счета 99 отражаются штрафы за налоговые правонарушения и сумма условного расхода (или условного дохода) по налогу на прибыль, который организация обязана исчислить в соответствии с п.20 ПБУ 18/02.

Показатель «Чистая прибыль (убыток) отчетного года» отражает конечный финансовый результат деятельности организации в отчетном году.

31 декабря счет 99 закрывается — производится реформация баланса: сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

Д 99 К 84 — списана чистая прибыль отчетного года

Д 84 К 99 — списан убыток отчетного года.

Нераспределенная прибыль – это чистая прибыль, выявленная в бухгалтерском учете по результатам отчетного года, утверждается годовым собранием собственников предприятия, к исключительной компетенции которого относятся вопросы утверждения результатов финансово-хозяйственной деятельности за отчетный год и направлений распределения чистой прибыли отчетного года. В случае если по результатам отчетного года предприятие получило чистый убыток, годовое собрание собственников также должно утвердить этот результат финансово-хозяйственной деятельности и определить источники его покрытия.

2. Синтетический и аналитический учет распределения прибыли (непокрытого убытка). Порядок распределения (использования) прибыли

После проведения реформации баланса, начиная с 1 января года, следующего за отчетным, чистая прибыль (убыток) отчетного года до момента принятия решения собственниками о ее распределении (покрытии) обособленно учитывается на активно-пассивном счете 84 «Нераспределенная прибыль (непокрытый убыток)», в кредите которого отражается прибыль, в дебете – убыток.

В начале года, следующего за отчетным, собственники организации принимают решение о распределении чистой прибыли. Чистая прибыль может быть использована на выплату дивидендов, формирование резервного капитала, погашение убытков прошлых лет и другие цели.

Для учета нераспределенной прибыли (непокрытого убытка) предусмотрен счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Выплата дивидендов

Д84 К75-2 — начислены дивиденды юр лицам и физ. лицам, не являющимся сотрудниками организации

Д84 К70 — начислены дивиденды учредителям — сотрудникам организации

Начисленные дивиденды облагаются налогом на доходы физических лиц и налогом на прибыль (для юр лиц), которые организация должна исчислить и уплатить как налоговый агент.

Д70 (75-2) К68 Удержан НДФЛ

Д75-2 К68 Удержан налог на прибыль с дивидендов

Выплата дивидендов не производится, если стоимость чистых активов меньше суммы уставного и резервного капитала.

Резервный капитал

Обязаны формировать акционерные общества в размере не менее 15% от величины уставного капитала, для этого в резерв ежегодно отчисляется не менее 5% чистой прибыли. Резервный капитал расходуется на покрытие убытка отчетного года, на выкуп собственных акций и погашение облигаций.

Д84 К82 — сформирован резервный капитал

Погашение убытков прошлых лет

Д84 «Прибыль, подлежащая распределению» К84 «Непокрытый убыток» — погашены убытки прошлых лет

После распределения прибыли, остаток на счете 84 показывает величину нераспределенной прибыли.

Непокрытый убыток (uncovered loss) – отражаемая в бухгалтерском балансе акционерных, иных обществ и других организаций сумма убытков, не покрытых в установленном законодательством порядке за счет собственных источников.

Непокрытый убыток определяется с учетом платежей в бюджет и других расходов, погашаемых за счет прибыли, и показывает сумму непокрытого убытка на отчетную дату независимо от времени его образования.

Убыток может образоваться в результате:

- превышения расходов над доходами по финансово-хозяйственной деятельности и внереализационным операциям;

- выявления в отчетном году существенных ошибок прошлых лет;

- изменения учетной политики.

Причины получения непокрытого убытка:

- получение фактического отрицательного финансового результата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финансовое состояние компании изменения в учетной политике;

- найденные в текущем году ошибки, допущенные в прошлые годы, которые повлияли на финансовый результат.

В бухгалтерском учете непокрытый убыток отражается на отдельном счете «Нераспределенная прибыль (непокрытый убыток)» (см.

Закрытие сч в конце месяца проводки

К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы».

Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности» Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности».

А как это нам увидеть? Все очень просто.

Как закрыть 91 счет проводки

К этому счету открывают следующие субсчета:

- 91-2 «Прочие расходы»;

- 91-1 «Прочие доходы»;

- 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Закрытие 99 счета

Порядок отражения данных в учете:

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч.

91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.

Как сделать итоговые проводки чтобы составить баланс

N 94н

«Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

, не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».2.

Как закрыть 91 счет в конце года

Записи по субсчетам 91-1, 91-2, 91-9 выполняются нарастающим итогом с начала года.

В течение года эти субсчета не закрываются. Их закрытие происходит при реформации баланса.

По состоянию на 31 января в бухучете «Альфы» отражены следующие данные:

- по дебету субсчета 91-2 – НДС с арендной платы в сумме 9000 руб.;

- по кредиту субсчета 91-1 – арендная плата в сумме 59 000 руб.;

- по дебету субсчета 91-2 – проценты за пользование кредитом в сумме 30 000 руб.

31 января бухгалтер «Альфы» закрывает отчетный период.

Анализ счета 90: продажа готовой продукции, товаров

Схематично счет 90 можно изобразить следующим образом: Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года.

На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо.

В конце года каждый субсчет закрывается, считается общий финансовый результат за год. — Что нужно знать о счете 90: Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Закрытие месяца: проводки и примеры

справка

26

70

Отражено начисление зарплаты АУП

250 000

Бух.

справка

20

60

Приобретение электроэнергии

17 000

Накладная

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг: Получите 267 видеоуроков по 1С бесплатно: ; ; .

Отражение доходов – обратная проводка.

Счёт-фактура, Авизо

91

81

Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой.

Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью

91

94

Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников).

ИНВ-3, Приказ руководителя, Бухгалтерская справка

91

98

Списание сумм прочих доходов (будущих периодов).

Зачисление – обратная проводка.

Бухгалтерская справка

99.02/ 99.03

91

Списание сальдо доходов/расходов по итогу месяца.

Характеристика счета 99

Счет 99 в бухгалтерском учете — это активно-пассивный бухсчет «Прибыль и убытки», т. е. он может иметь как дебетовое, так и кредитовое сальдо. Содержание счета 99 подробно описано в действующем Плане счетов бухучета, утвержденном приказом Минфина РФ от 31.12.2000 № 94н. В соответствии с этим документом на бухсчете 99 накапливаются сведения:

- о финансовых итогах, которые предприятие получает от основного вида хозяйственной деятельности (в корреспонденции со счета 90);

- о прочих доходах и расходах за отчетный период (в корреспонденции со счета 91);

- о наложенных штрафных санкциях по платежам в бюджет и внебюджетные фонды, начисленных платежах и произведенных перерасчетах по налогу на прибыль (в корреспонденции со счета 68).

Для организаций сферы сельского хозяйства действует План счетов бухгалтерского учета, который утвержден Министерством сельского хозяйства от 13.06.2001 № 654. Согласно данному плану при учете дебетово-кредитовых оборотов при выведении финансового итога на счете 99 также необходимо учесть доходы и потери от форс-мажорных и иных чрезвычайных происшествий (пожар, стихийные бедствия и пр.). Доходами от ЧП признаются страховое возмещение, полученное компанией, доход от продажи материалов при демонтаже разрушенных зданий и сооружений. К расходам в таких ситуациях относятся потери, которые не компенсируются страховой компанией.

Аналитический учет по бухсчету 99 строится таким образом, чтобы обеспечивать формирование информации для составления итогового отчета о финансовых результатах.

Бухгалтерские проводки по основным хозяйственным операциям со сч.91

- Итоги инвентаризации: Дт91.02 Кт94 – недостачи сверх норм естественной убыли; брак, виновники порчи не найдены или есть судебное решение об отказе возмещения;

Дт 10,41,20,43 Кт91.01 – оприходование излишков ТМЦ, товаров, продуктов незавершенного производства и т. д.;

- Переоценка ОС: Дт91.02 Кт01 – уменьшение стоимости ОС.

- Списание активов: Дт91.02 Кт04,10 – нематериальных активов, материалов в связи с продажей или списанием;

Дт91.02 Кт08 – вложения во внеоборотные активы признаны прочими расходами в связи с их списанием, продажей или частичной ликвидацией.

- Курсовые разницы: Дт91.02 Кт50,60,62 – отрицательные курсовые разницы по наличным средствам в иностранной валюте, кредиторской задолженности, дебиторской задолженности;

Дт50,60,67,62,66 Кт91.01 – положительные курсовые разницы.

- Финансовый результат по прочим операциям: Дт91.09 Кт99 – прибыль;

Дт99 Кт91.09 – убыток.

- Списание задолженностей с истекшим сроком давности: Дт91.02 Кт60,62 – дебиторская задолженность;

Дт60,62 Кт91.01 – списание кредиторской задолженности.

- Проценты по кредитам и займам: Дт91.02 Кт66,67 – выплата процентов контрагентам;

Дт73 Кт91.01 – начисление процентов за пользование средствами компании сотрудниками.

- Пени и штрафы, начисленные организации за несоблюдение условий договоров: Дт91.02 Кт76.

- Поступления средств за реализованное имущество фирмы: Дт50,51,52 Кт91.01.