Штрафы: проводки в бухучете

Содержание:

Начислены страховые взносы проводка

Для учета начисленных страховых взносов в бух. учете применяется специальный счет — 69 «Расчеты по социальному страхованию и обеспечению». Аналитика по нему ведется по типу страховых взносов, а также по каждому из сотрудников. Счет 69 корреспондирует с другими счетами, как по дебету, так и по кредиту.

Рассмотрим подробнее порядок и правила составления типовой корреспонденции по страховым взносам. +7 (812) 490-76-58 (Санкт-Петербург) Учет страховых взносов при УСН рассмотрен в видео ниже: По кредиту счета отображается задолженность хозяйствующего субъекта по перечислениям страховых взносов, а по дебету показываются суммы, которые компания перечисляет в бюджет государства.

Новая карточка учета страховых взносов При расчете страховых взносов учитываются следующие процентные ставки: Как сформировать карточку учета страховых взносов в 1С:ЗУП, смотрите в видео ниже: При осуществлении операций по страховым взносам формируется следующая корреспонденция по кредиту сч. 69: При осуществлении каких-либо операций по страховым взносам формируются следующие проводки по дебету сч. 69:

- Д 69 К 70 — начислены выплаты сотрудникам за счет средств ФСС;

- Д 69 К 51 — с расчетного счета перечислены рассчитанные суммы страховых взносов;

- Д 69 К 50 — из кассы выданы путевки сотрудникам за счет средств ФСС.

По каждому документу можно раскрыть проводки и посмотреть, правильно ли в программе начислились взносы.

При перепроведении заработной платы необходимо также заново пересчитать и страховые взносы, чтобы они начислились правильно. Начисление и учет СВ ИП — тема видео ниже:

Недоимка по страховым взносам в ФСС это

Вам сообщили о недоимке по ФСС, а вы не знаете, что это такое и как теперь быть? В статье мы раскроем простой алгоритм действий, если вам пришла бумага с задолженностью перед фондом.

- вовремя сдавать отчетность в ФСС

- внимательно заполнять все клетки отчета

- своевременно платить взносы

- правильно указывать КБК в платежках

- периодически проводить сверку с фондом

В состав задолженности по взносам включены:

- остаток долга на начало периода

- «+» сумма начислений за отчетный период

- «-» сумма перечислений страховых взносов с верными реквизитами

Так получаем общую сумму недоимки по взносам. В форме 4 ФСС можно найти отдельную строку «недоимка». С этой величины специалисты фонда будут рассчитывать и выставлять штрафы и пени страхователю.

ВАЖНО: максимальный срок исковой давности отведен законодателем именно по взысканию недоимок

ОБРАТИТЕ ВНИМАНИЕ: в срок 3 месяца контролирующий орган ФСС выставит официальное требование о текущей недоимке с момента ее обнаружения

Страхователь-должник исполнил обязанности по погашению долга только в том случае, если а банк представлено и последним исполнено платежное поручение о перечислении средств в нужном размере по реквизитам фонда с правильным указанием кодов недоимки.

ВНИМАНИЕ: если платежное поручение на недоимку заполнить неверно, деньги попадут на другое КБК, за организацией-должником недоимка по ФСС будет числиться в том же объеме, пени же продолжат увеличиваться с каждым днем. Признать недоимку безнадежной и списать ее можно только, если есть вошедшее в законную силу решение суда

В противном случае, требование ФСС на уплату недоимки должно быть удовлетворено в срок 10 календарных дней

ВАЖНО: согласно правилам ст. Признать недоимку безнадежной и списать ее можно только, если есть вошедшее в законную силу решение суда

В противном случае, требование ФСС на уплату недоимки должно быть удовлетворено в срок 10 календарных дней. ВАЖНО: согласно правилам ст

Признать недоимку безнадежной и списать ее можно только, если есть вошедшее в законную силу решение суда. В противном случае, требование ФСС на уплату недоимки должно быть удовлетворено в срок 10 календарных дней

ВАЖНО: согласно правилам ст

270 НК РФ, пени и санкции учитываются в качестве расходов для целей расчета налога на прибыль.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который План счетов бухучета рекомендует на счете 99. Однако не будет нарушением и использование для этой цели счета 91 (допускающего расширение перечня перечисленных в Плане счетов бухучета прочих расходов) при условии отделения их в аналитике от штрафных санкций, начисляемых в пользу контрагентов. Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Пени по договорам в расходы по УСНО ->

При применении УСН нужно учитывать, что признание многих расходов в рамках «упрощенки» осуществляется по правилам отдельных статей гл. 25 «Налог на прибыль организаций» НК РФ. Так, указанные в п. 1 ст. 346.16 НК РФ расходы, в зависимости от их экономического содержания, признаются с учетом следующих правил: — материальные расходы — с учетом ст. 254 «Материальные расходы» НК РФ; — расходы на оплату труда — с учетом ст. 255 «Расходы на оплату труда» НК РФ; — расходы на все виды обязательного страхования имущества — с учетом ст. 263 «Расходы на обязательное и добровольное имущественное страхование» НК РФ; — расходы по уплате процентов за предоставленные кредиты (займы) — с учетом ст. 269 «Особенности отнесения процентов по долговым обязательствам к расходам» НК РФ; — все остальные расходы — с учетом ст. ст. 264 «Прочие расходы, связанные с производством и (или) реализацией» и 265 «Внереализационные расходы» НК РФ. Подпункт 13 ст.265 НК позволяет учитывать расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

При применении УСН нужно учитывать, что признание многих расходов в рамках «упрощенки» осуществляется по правилам отдельных статей гл. 25 «Налог на прибыль организаций» НК РФ. Так, указанные в п. 1 ст. 346.16 НК РФ расходы, в зависимости от их экономического содержания, признаются с учетом следующих правил: — материальные расходы — с учетом ст. 254 «Материальные расходы» НК РФ; — расходы на оплату труда — с учетом ст. 255 «Расходы на оплату труда» НК РФ; — расходы на все виды обязательного страхования имущества — с учетом ст. 263 «Расходы на обязательное и добровольное имущественное страхование» НК РФ; — расходы по уплате процентов за предоставленные кредиты (займы) — с учетом ст. 269 «Особенности отнесения процентов по долговым обязательствам к расходам» НК РФ; — все остальные расходы — с учетом ст. ст. 264 «Прочие расходы, связанные с производством и (или) реализацией» и 265 «Внереализационные расходы» НК РФ. Подпункт 13 ст.265 НК позволяет учитывать расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

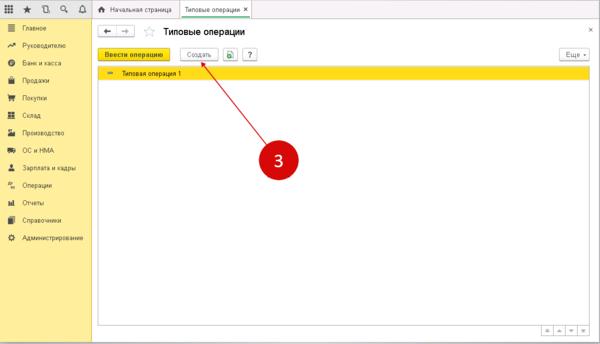

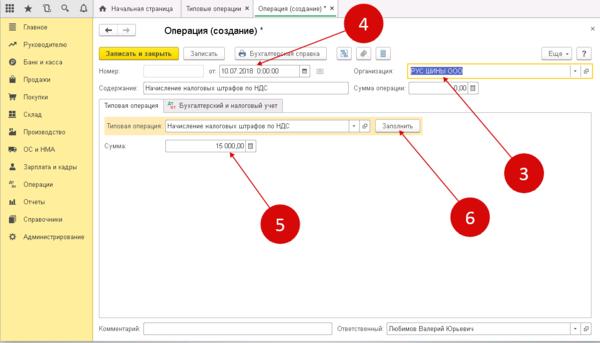

Типовая операция в программе 1С 8.3

В окне «Типовые операции» стоит выбрать функцию «Создать». В новой вкладке станет доступна форма для открытия операции.

Для реализации задачи пользователю предстоит совершить перечень действий в новой вкладке:

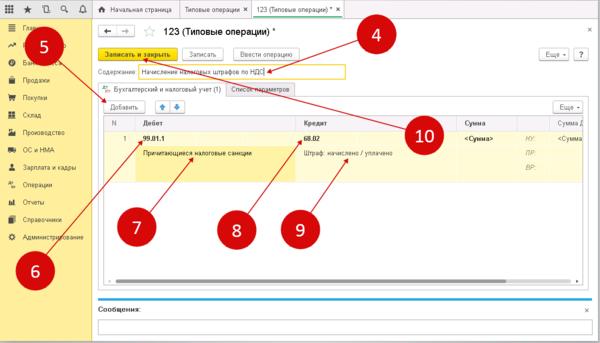

- в пункте «Содержание» указываются такие сведения, как наименование типовой операции (примером услуги становится «Начисление налоговых штрафов по НДС»);

- вторам шагом становится доставлением типовой проводки (клик по надписи «Добавить»)

- в поле «Дебет» заносится действующий счет 99.01.1;

- в поле справочника к счету 99.01.1 подбирается значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» указывается бухгалтерский счет по налогу, по которому планируется создание шаблона, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (нужно определить значение в пункте «Штраф: начислено / уплачено».

Для подтверждения всех применённых данных стоит кликнуть по надписи «Записать и закрыть». После подтверждения шаблон будет сохранен автоматически. Найти его возможно при следующем запуске программы в списке типовых операций.

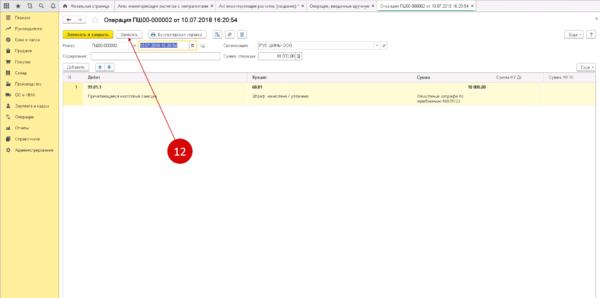

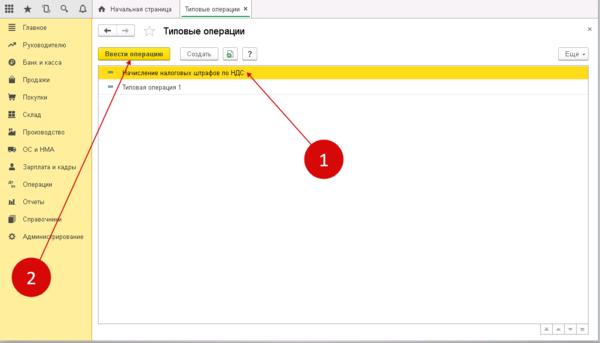

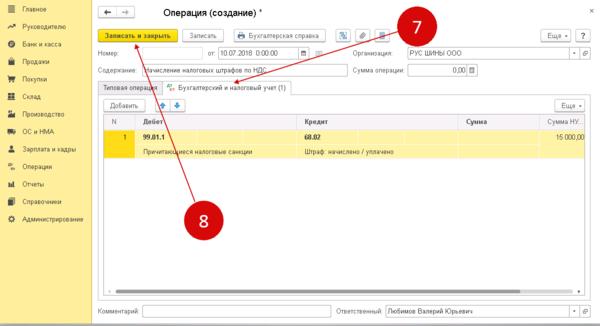

Шаг 2. Владельцу необходимо создать проводку по начислению штрафа в программе 1С 8.3 при помощи типовой операции. Для успешного начисления штрафа при помощи функционала можно зайти в общий список операций (выполняется по шагу 1), а затем кликнуть на нужную и нажать на клавишу «Ввести операцию»

В новой вкладке откроется форма для внесения актуальных типовых сведений. В ней необходимо заполнить поле с наименованием организации или предприятия, дату заполнения. Пользователь указывает ту дату, на которую будет создана текущая проводка по пеням/штрафным санкциям. В самой нижней области указывается сумма штрафа на оплату. Она должна совпадать с официальным требованием от налоговой. Последний шаг — пользователь кликает по надписи «Заполнить». Все действующие проводки фиксируются в программе.

Переход «Бухгалтерский и налоговый учет» позволит увидеть недавно созданный проводки

Важно проверить их на ошибки и опечатки. Если таковых нет, то предприниматель жмёт на пункт «Записать и закрыть» для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным методом возможно создать стандартные проводки при начислении государственной пошлины с целью экономии своего личного времени на работе в программе 1С 8.3.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как из 1С 8.3 выгрузить платежки в клиент банк

Как в 1С 8.3 перенести убыток прошлого года

Начисления штрафов по страховым взносам проводки в бюджетном учете 2019

- фиксированный платеж, его размер не зависит от суммы дохода. На 2018 год его размер составляет 32 385 руб., в том числе отчисления на ОПС в сумме 26 545 руб. и на ОМС в сумме 5840 руб.;

- дополнительные отчисления в размере 1 % с доходов свыше 300 000 руб., максимальная величина которого на 2018 г. составляет 185 815 руб.

Если в силу каких-либо обстоятельств они не уплачены или оплачены не полностью, с плательщика взыскивается не только недоимка, но и санкция за просрочку оплаты, которая называется пеней

Обратите внимание, недоимка по взносам не может быть погашена за счет переплаты, образовавшейся до 2017 г

А возврат переплаты на расчетный счет возможен только после погашения недоимки. Подробнее см. «Зачет переплаты по взносам за периоды до 2017 года невозможен». Основанием для уплаты пеней (если они не уплачены добровольно) являются извещения, выставленные плательщику органом, курирующим соответствующие взносы (ИФНС или ФСС).

Таким образом, пени — это расчетная сумма, которую должен уплатить плательщик, нарушивший сроки уплаты взносов.

Начисление штрафных санкций проводки у бюджетного учреждения в 2018 году

Налоговый учет Расходы в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), процентов, подлежащих уплате в бюджет в соответствии со ст. 176.

1 НК РФ, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций, на основании п.

2 ст.

Руководствуясь открытым перечнем расходов, надлежит отображать пеню по счету 91-2, наряду с этим начисляя соответственное налоговое обязательство, являющееся постоянным. В соответствии с другой позицией пеня близка по своей сущности к штрафу, и отображать ее надо на счету 99. Преимущество такого метода в соответствии данных бухучета и показателей финотчетности.

Главное о страховых взносах: расчеты, проводки, отчетность

Для организаций и ИП, осуществляющих выплаты физлицам, начисление осуществляется по установленным в главе 34 НК РФ тарифам, которые не изменились, по сравнению с тарифами на 2017 год.

Для организаций и ИП, осуществляющих выплаты физическим лицам, изменилась на 2018 год предельная база, подлежащая изменению ежегодно для расчета платежей на ВНИМ и ОПС (п. 6 ст. 421 НК РФ ).

По отчислениям на травматизм и ОМС предельной базы нет, поэтому они начисляются на всю сумму выплат сотруднику в течение года.

Рекомендуем прочесть: Что Дают Молодым Семьям В 2019 Году

Платежи на ВНиМ (обязательное страхование на случай временной нетрудоспособности и в связи с материнством), ОПС (обязательное пенсионное страхование), ОМС (обязательное медицинское страхование) уплачиваются по реквизитам ФНС каждый с указанием своего КБК. Сроки уплаты всех этих платежей для плательщиков, осуществляющих выплаты физлицам, одинаковы. Например, в 2018 году:

Пени по страховым взносам: пример, проводки, расчет

То есть, если организация перечисляет деньги за март 2016 года 18 апреля, бухгалтерской службе следует отправить во внебюджетные фонды сумму, равную обязательным взносам, увеличенным на размер пени. При этом размер санкций будет рассчитан с учётом 2 дней просрочки — 16 и 17 апреля.

Отказ от перечисления средств чреват наказанием — пенями и штрафами, установленными контролирующими органами. Суммы рассчитываются исходя из длительности периода неуплаты. Пеня начисляется за каждый просроченный день, начиная с конечной даты разрешённого периода.

Какими проводками отражаются пени по страховым взносам

По недоимке вопросов возникнуть не должно, поскольку она равна долгу перед фондом.

Пени же рассчитываются в процентах, итоговая сумма будет равна 1/300 от процентной величины ставки рефинансирования, умноженной на число дней задержки.

Отсчет времени начинается с 1-го дня задержки и заканчивается в день, когда долг погашен полностью. Если погашение произведено частично, пени будут продолжать начисляться на оставшийся долг.

Для уплаты страховых взносов в фонды установлены строгие временные рамки. Если взносы внесены на счета страховых фондов не полностью или вообще не перечислены, образуется задолженность, называемая недоимкой. С этого момента вводится денежное наказание в виде пеней, начисляемых за каждый день задержки.

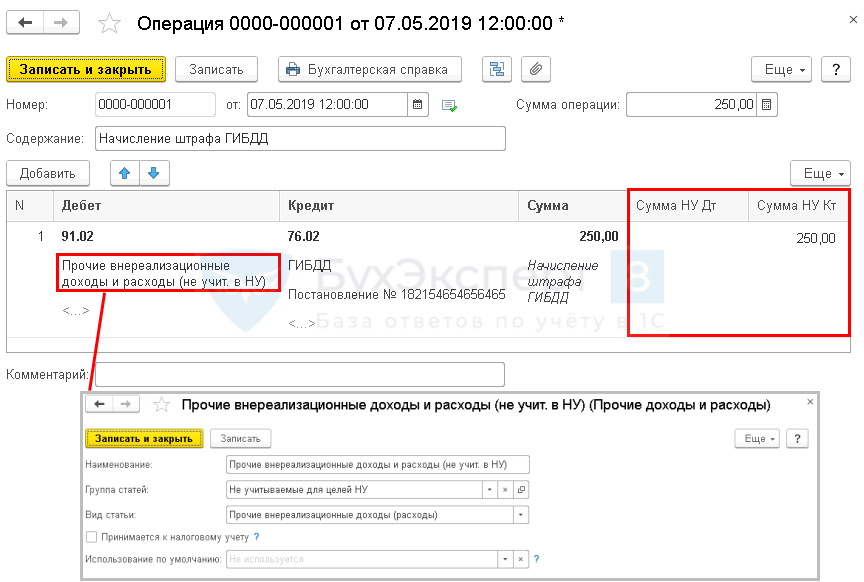

Как провести штраф ГИБДД в 1С 8.3

Начисление штрафа

Начисление штрафа ГИБДД в 1С 8.3 отразите документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет — Операции, введенные вручную на дату вступления в силу Постановления об административном правонарушении.

Укажите:

-

Дебет

Субконто 1 — статья прочих доходов и расходов, Вид статьи — Прочие внереализационные доходы (расходы), флажок Принимается к налоговому учету не установлен.

— 91.02 «Прочие расходы»:

-

Кредит — 76.02 «Расчеты по претензиям»:

- Субконто 1 — государственный орган, начисливший штраф: выбирается из справочника Контрагенты;

- Субконто 2 — Постановление о назначении штрафа, Вид договора —Прочее;

- Сумма — сумма штрафа.

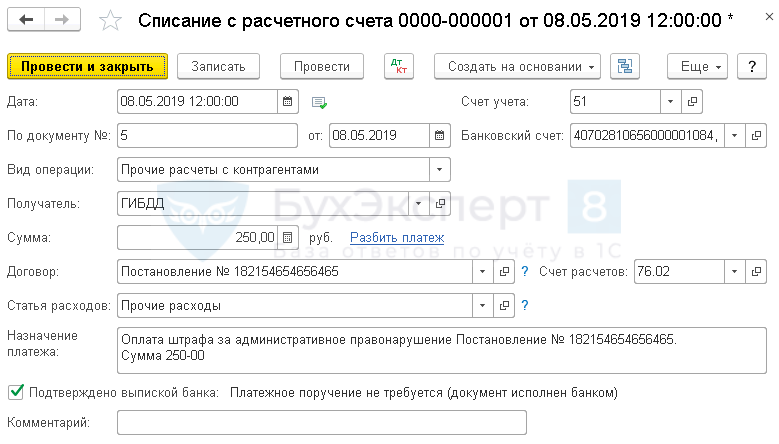

Уплата штрафа в ГИБДД

Уплату штрафа в 1С 8.3 отразите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и Касса – Банк – Банковские выписки – кнопка Списание.

Укажите:

- Дата — дата уплаты штрафа, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Получатель — государственный орган, начисливший штраф;

- Договор — Постановление о назначении штрафа;

-

Статья расходов — Прочие расходы

Вид движения — Прочие платежи по текущим операциям.

;

Получено согласие работника на возмещение ущерба

Если получено согласие работника на возмещение ущерба организации, то задолженность работника отразите документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет — Операции, введенные вручную.

В документе укажите:

от — дата письменного признания виновным лицом ущерба.

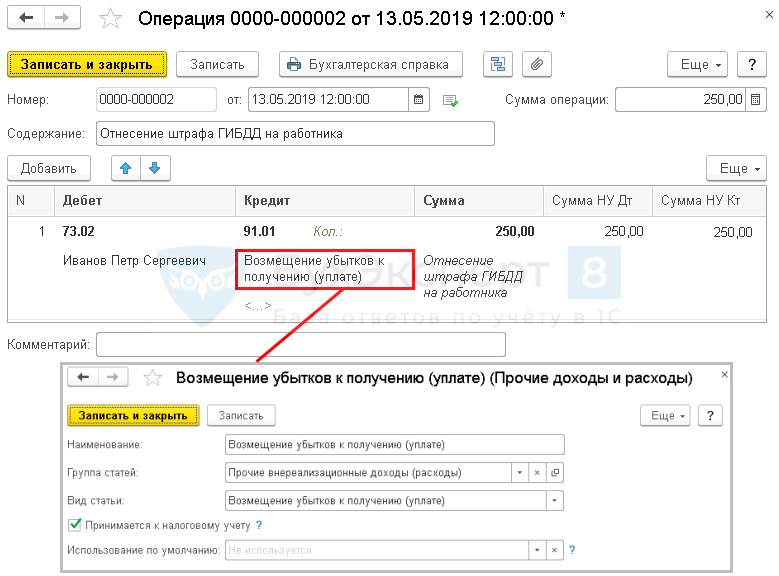

Отнесение суммы ущерба на виновного работника:

-

Дебет

Субконто — указывается виновный работник из справочника Физические лица, с которого подлежит взысканию сумма ущерба;

— 73.02 «Расчеты по возмещению материального ущерба»:

-

Кредит

Субконто — статья прочих расходов и доходов, Вид статьи — Возмещение убытков к получению (уплате), флажок Принимается к налоговому учету установлен.

— 91.01 «Прочие доходы»:

- Сумма — сумма штрафа.

Сумма штрафа может быть:

- внесена работником в кассу;

- удержана работодателем из зарплаты.

Подробнее на примере Удержания из зарплаты ущерба за недостачу

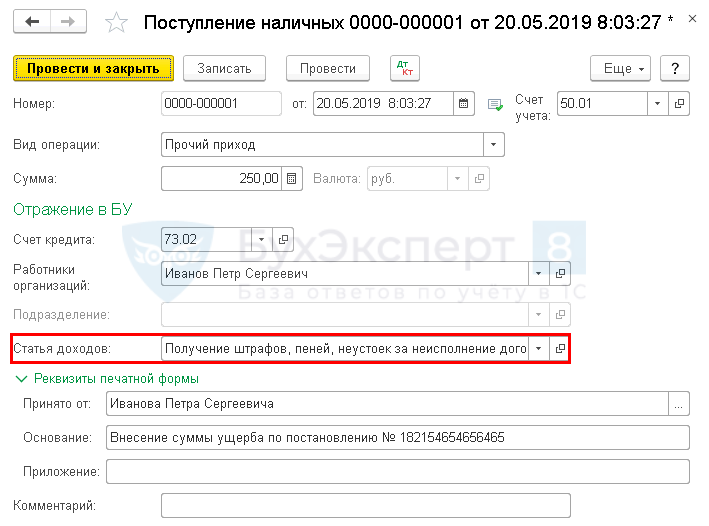

Внесение работником суммы штрафа в кассу предприятия

Оформите документ Поступление наличных вид операции Прочий приход в разделе Банк и касса – Касса — Кассовые документы – кнопка Поступление.

Укажите:

-

Статья доходов — Получение штрафов, пеней, неустоек за неисполнение договоров

Вид движения — Прочие поступления по текущим операциям.

:

Удержание НДФЛ в случае отказа от возмещения штрафа

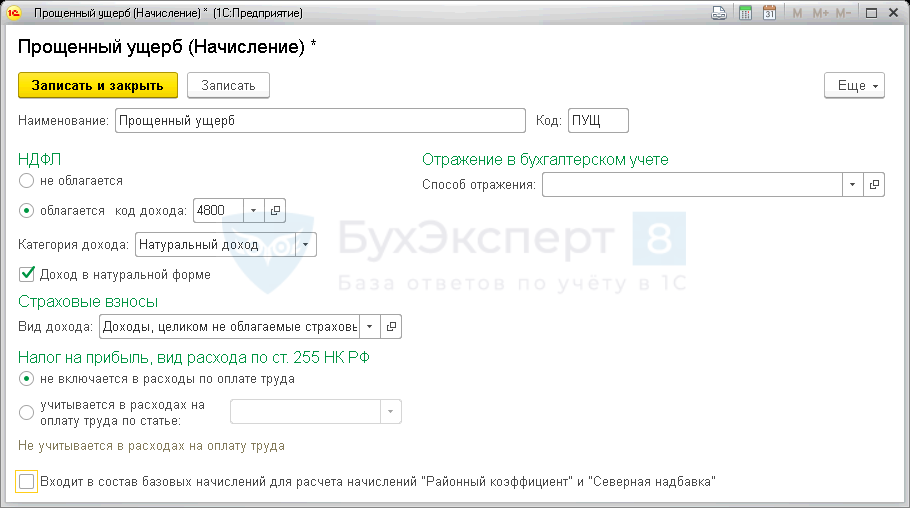

Для исчисления НДФЛ с прощенной суммы ущерба создайте новый вид начисления Прощенный ущерб. Настройка нового вида начисления осуществляется в разделе Зарплата и кадры — Справочники и настройки — Настройки зарплаты — раздел Расчет зарплаты — ссылка Начисления — кнопка Создать.

Установите:

- В разделе НДФЛ:

- переключатель — облагается;

- код дохода — 4800 «Иные доходы»;

- флажок Доход в натуральной форме установлен: это требуется для того, чтобы в документе Начисление зарплаты был исчислен НДФЛ, но начисление самого дохода не происходило.

- В разделе Страховые взносы

Вид дохода — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

:

- В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ

переключатель — не включается в расходы по оплате труда.

:

- Флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» — не устанавливаете.

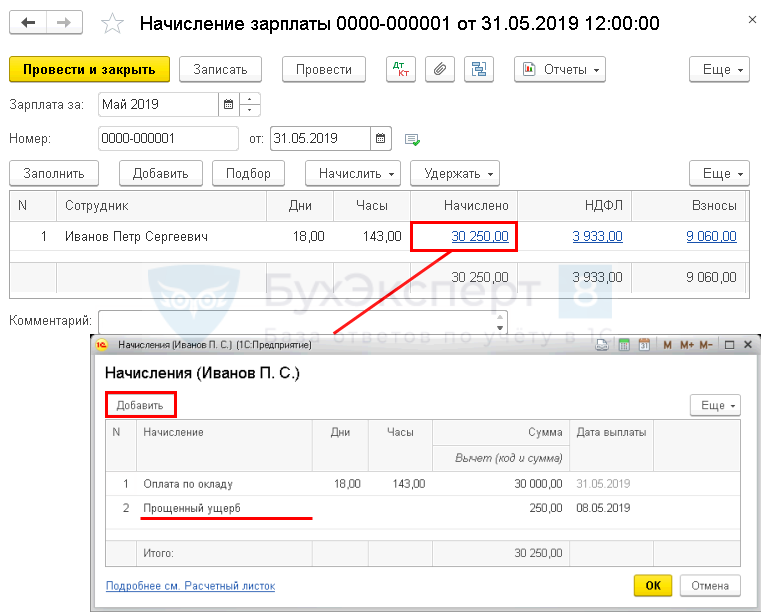

Исчисление НДФЛ с прощенного ущерба оформите документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления – кнопка Создать – Начисление зарплаты.

По кнопке Добавить в форме Начисления укажите созданный вид начисления:

- Дата выплаты — дата уплаты штрафа Организацией;

- Сумма — сумма прощенного штрафа.

Документ формирует проводки:

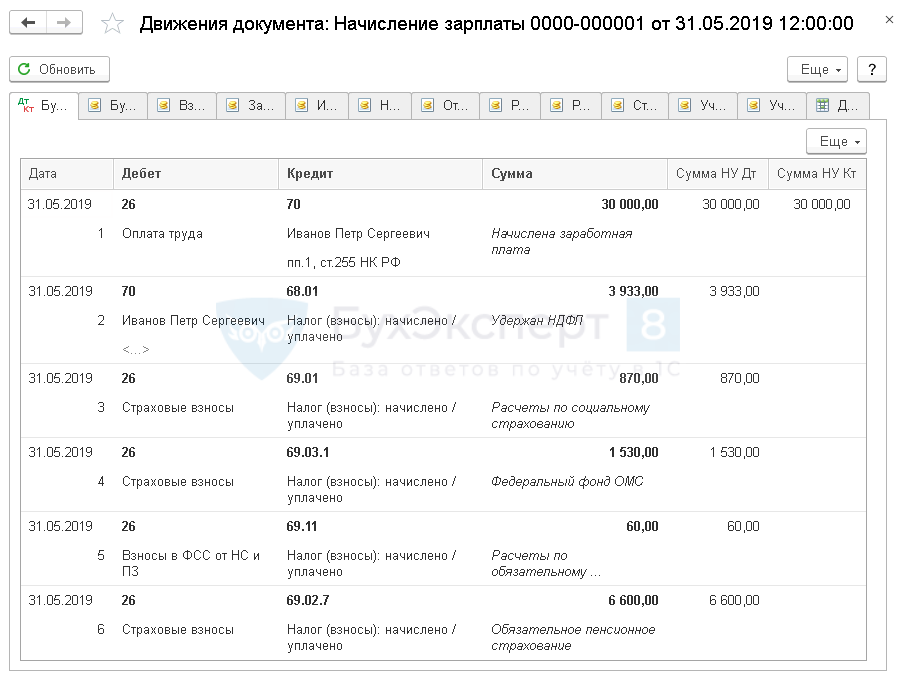

- Дт 26 Кт 70 — начисление зарплаты;

- Дт 70 Кт 68.01 — удержание НДФЛ с зарплаты и натурального дохода;

- Дт 26 Кт 69.01 — начисление страховых взносов на социальное страхование в ФСС с зарплаты;

- Дт 26 Кт 69.03.1 — начисление страховых взносов в ФФОМС с зарплаты;

- Дт 26 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование в ПФР с зарплаты.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который План счетов бухучета рекомендует на счете 99. Однако не будет нарушением и использование для этой цели счета 91 (допускающего расширение перечня перечисленных в Плане счетов бухучета прочих расходов) при условии отделения их в аналитике от штрафных санкций, начисляемых в пользу контрагентов. Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Отражаемые в учете санкции в виде пеней и штрафов возникают:

- в отношениях между контрагентами в связи с нарушением договорных взаимоотношений;

- при несоблюдении требований налогового законодательства.

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

- по расчетам с контрагентом — Дт 91 Кт 76 (расход) либо Дт 76 Кт 91 (доход);

- по налоговым платежам — Дт 99 (91) Кт 68 (расход) либо Дт 76 Кт 91 (доход).

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

Начисление пени по налогам: бухгалтерские проводки

Счет «Прибыли и убытки» служит для сбора информации и выведения конечного результата о финансовой деятельности предприятия. Он имеет активно-пассивную структуру. В дебете указываются суммы потерь, а в кредите – доходов. Счет закрывают перед составлением годовой отчетности. Конечное сальдо по одной из сторон списывают на «Нераспределенную прибыль (непокрытый убыток)». Аналитический учет на счете создается таким образом, чтобы потом перенести все необходимые данные в финансовую отчетность.

Как видно, взаимосвязь счетов очень проста, вне зависимости от того, по какому именно налогу возникает просрочка платежа. Проводки по пени бухгалтерия составляет после получения уведомления от налоговой инспекции. Присланная квитанция является достаточным основанием, чтобы произвести запись Дт 99 Кт 68.

НДС при получении штрафных санкций по договорам

Если для налога на прибыль все санкции, которые признал должник или присудил суд организация обязана включить в налоговую базу по строке внереализационные доходы, то для целей исчисления налоговой базы по НДС, есть санкции, которые не признаются объектом налогообложения НДС.

С учетом этого можно выделить два основных типа санкций:

- санкции, уплаченные покупателю продавцом за нарушение условий договора.

- санкции, уплаченные продавцу покупателем за нарушение условий договора

С первым типом санкций все более или менее однозначно: денежные средства, полученные покупателем от продавца за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются, так как не связаны с реализацией (см. письмо Минфина России от 12.04.2013 N 03-07-11/12363).

Санкции в виде выплаты компенсации продавцу за досрочное расторжения договора также не облагаются НДС (Письмо Минфина РФ от 19.10.2016 N 03-07-11/60859). Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Такие суммы также не облагаются НДС, так как не связаны с оплатой реализованных товаров, работ услуг (Письмо Минфина РФ от 28.07.2010 N 03-07-11/315).

В отношение налоговой базы по НДС по второму типу санкций (когда продавец получает выплату санкций от покупателя) не все так однозначно.

На сегодняшний день позиция официальных органов сводится к тому, что суммы полученные продавцом товаров, работ, услуг в виде штрафных санкций по договорам не подлежат обложению НДС при условии, что такие санкции по факту не являются элементами ценообразования предусматривающему оплату товаров (работ, услуг).

Если полученные продавцом от покупателя суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

Эта точка зрения изложена в письме Минфина РФ от 04.03.2013 N 03-07-15/6333, это письмо доведено до нижестоящих налоговых органов и размещено на сайте www.nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

Неустойка за просрочку оплаты — это обеспечение своевременности платежей по договору, не затрагивающая ценообразование.

Пример неустойки, обеспечивающей исполнение обязательств:

неустойка за просрочку исполнения обязательств, полученная продавцом от покупателя по договору. Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Пример неустойки как элемента ценообразования:

суммы штрафа за простой, сверхнормативную погрузку или разгрузку, транспортного средства, полученные налогоплательщиком, оказывающим услуги по перевозке грузов. Такое мнение выражено Минфином РФ от 01.04.2014 N 03-08-05/14440 «О включении суммы штрафа за простой, предусмотренный условиями договора, в налоговую базу по НДС».

Неустойка по трудовому договору: как учесть НДФЛ и взносы?

Если речь идет о выплате неустойки физлицу по трудовому договору (в общем случае — в связи с задержкой зарплаты), то в бухгалтерском учете будут отражены другие проводки:

- Дт 91 Кт 73 (неустойки работодателя перед работником по зарплате начислены);

- Дт 73 Кт 51 или 50 (неустойки выплачены).

Применение проводок, связанных, в свою очередь, с начислением НДФЛ и социальных взносов на неустойки по трудовым договорам, характеризуется определенными нюансами.

Неустойка по трудовому договору не облагается НДФЛ, если она начислена в пределах норм, установленных положениями ст. 236 ТК РФ. Это прописано в п. 3 ст. 217 НК РФ и подтверждается Минфином России в письме от № 03-04-05/11096.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю. Подписаться С условиями обработки персональных данных согласен

Если коллективным соглашением или конкретным трудовым договором установлены более высокие нормативы, то НДФЛ также не начисляется на проценты. Но если таких нормативов не установлено на предприятии, то при фактической выплате более высокой компенсации НДФЛ начисляется на разницу между данной компенсацией и нормативами, прописанными в ТК РФ (письмо Минфина России от № 03-04-05-01/450).

Взносы на неустойку по трудовому договору в общем случае всегда начисляются (письмо Минтруда России от № 17-4-ООГ-701). Хотя в судебной практике встречаются и противоположные позиции (например, постановление Президиума ВАС РФ от № 11031/13). Но строго говоря, по букве закона взносы начислять нужно и — во избежание судебных споров — рекомендуется.

Если нужно отразить в учете НДФЛ на неустойку по договору — проводки применяются следующие:

- Дт 73 Кт 68 (НДФЛ по неустойке удержан);

- Дт 68 Кт 51 (НДФЛ уплачен).

Страховые взносы отражаются теми же проводками, что и в случае с гражданско-правовым договором.

Как рассчитать и отразить в бухучете неустойку по госконтракту

Для заказчика — бюджетного учреждения штрафные санкции необходимо отразить в счет приносящей доход деятельности вне зависимости от источника финансирования по контракту (субсидия, целевые средства, субвенция и т. п.). Бухгалтерские записи в случае поступления сумм взыскания от поставщика будут иметь следующий вид (п. 72, п. 93 Инструкции № 174н, Инструкция № 175н):

- Дт 2.205.41.560 Кт 2.401.10.140 — начисление задолженности контрагента по штрафным санкциям;

- Дт 2.201.11.510 Кт 2.205.41.660 — поступление сумм взыскания;

- Дт 17, КОСГУ 140 — отнесение денежных средств на счет БУ (используется 20 или 21 лицевой счет).

Начисление пени по налогам — бухгалтерские проводки 2020

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Проводки в бюджете неустойка по договору

В учете сделайте проводки: Дебет КДБ.1.205.41.560 Кредит КДБ.1.401.10.

140 – начислен доход бюджета в сумме задолженности поставщика (исполнителя, подрядчика) по уплате неустойки (штрафа, пеней) за нарушение обязательств, предусмотренных контрактом; Дебет КДБ.1.210.02.140 Кредит КДБ.1.205.41.

660 – поступила сумма неустойки (штрафа, пеней) в доход бюджета. Следует отметить, что в к Инструкции № 162н корреспонденция счетов Дебет КДБ.1.205.41.560 Кредит КДБ.1.303.05.730 не приведена. Поэтому согласуйте ее:

Важно Пени за просрочку платежа по договору, проводки: Операция Дебет Кредит Признана неустойка контрагентом или вынесено решение суда о взыскании 76 91-1 Поступила оплата от контрагента 51 76 В налоговом учете неустойка признается в составе внереализационных расходов в аналогичном порядке (п. 3 ст. 250 НК РФ)

250 НК РФ)

Учитываем пени и штрафы в налоговом учете и составляем проводки

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году ─ Постановление Президиума ВАС от 05.02.2008 № 11144/07.

Бухгалтерские проводки по штрафам и пеням

Для налогоплательщика они представляют собой расход, отражать который План счетов бухучета рекомендует на счете 99. Однако не будет нарушением и использование для этой цели счета 91 (допускающего расширение перечня перечисленных в Плане счетов бухучета прочих расходов) при условии отделения их в аналитике от штрафных санкций, начисляемых в пользу контрагентов. Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.