Унифицированная форма № инв-26 — бланк и образец

Содержание:

Инструкция по заполнению инвентаризационной описи

Инвентаризационная опись ТМЦ имеет форму ИНВ-3. При её заполнении необходимо учитывать такие особенности:

- На первой странице указывается информация о фирме, в которой проводится проверка. Также записывается дата и номер приказа о проведении инвентаризации. Необходимо записать дату начала и окончания аудита, указанные в приказе.

- Инвентаризационной описи присваивается порядковый номер и проставляется дата её заполнения.

- Необходимо указать перечень ТМЦ, которые будут участвовать в проверке и обозначить их месторасположение.

- На второй и третей странице имеется таблица, в которую вносятся все объекты, находящиеся в собственности компании.

- Четвёртый лист включает в себя итоговые данные, подкрепленные подписями членов проверяющей комиссии.

Если проверка начинается и заканчивается в один день, то опись составляется сразу после окончания аудита. В том случае, когда процесс учёта затягивается на несколько дней, то в каждый из них заполняется инвентаризационный ярлык по форме ИНВ-2. После завершения проверки вся полученная информация обобщается и указывается в отчётной описи.

В таблице, находящейся на второй странице отчётной ведомости, отражено фактическое количество ценностей, которые имеют документальное подтверждение. Графы заполняются по порядку и содержат такую информацию:

- Номер счёта/субсчёта — указывается тот номер, по которому происходит учёт ТМЦ в бухгалтерской документации.

- Вид объекта проверки. В этой графе указывают все характеристики ценности и при необходимости вписывают её кодовое значение.

- В следующей колонке указываются единицы измерения объекта, которые прописаны в Едином классификаторе.

- Далее записывается цена за одну единицу ТМЦ.

- В следующую графу вписывается номер паспорта объекта. Она заполняется в том случае, если на балансе организации имеются ценные камни или металл.

- После этого указывается фактическое наличие и сумма объекта проверки.

- Следующие две графы заполняет бухгалтер организации основываясь на данных, которые представлены в его документации.

Строки, которые остались незаполненными, прочёркиваются. Если в собственности компании имеется большое количество ценностей, то таблица продолжается на следующих листах, каждый из которых должен быть пронумерован. На нём также указывается общее количество учтённых объектов.

Образец журнала учёта контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации

Форма делится на две части: титульный лист и оборотную сторону.

Заполнение лицевой стороны листа формы ИНВ-23

На титульный лист вносится:

- название предприятия и отдел, в котором ведется журнал;

- коды ОКВЭД, ОКПО компании;

- даты начала и окончания заполнения документа;

- должность и ФИО сотрудника, который несет ответственность за его ведение.

Ниже располагается таблица – это основная часть бланка. Здесь по порядку отражается информация обо всех инвентаризациях, проходящих на предприятии (в указанный выше период времени). Рассмотрим их подробнее.

Графа № 1. Здесь пишется порядковый номер строки.Графа № 2. Сюда вносится название структурного подразделения (участок, склад, отдел, цех, магазин и т.д.), где проходит инвентаризация. Если она ведется по всему предприятию, то так и надо обозначить.Графа № 3. Тут указывается фамилия-имя-отчество материально ответственного сотрудника организации (т.е. тот за кем закреплено имущество, подлежащее инвентаризационному мероприятию).Графы № 4-5. Тут проставляются дата и номер распоряжения (постановления, приказа), на основании которых проводится инвентаризация.Графа № 6. Сюда вписываются фамилии-имена-отчества работников, которые вошли в инвентаризационную комиссию.Графа № 7. Этот столбик предназначен для автографа специалиста, получившего распоряжение об инвентаризации.Графа № 8. Здесь описывается собственность предприятия (товарно-материальные ценности, основные средства, оборудование, техника, приборы и т.д.) и финансовые обязательства, подпадающие под инвентаризацию.Графа № 9. Тут фиксируется дата начала инвентаризации (по плану – в соответствии с приказом о ее проведении).Графа № 10. Регистрирует фактическую дату ее начала.

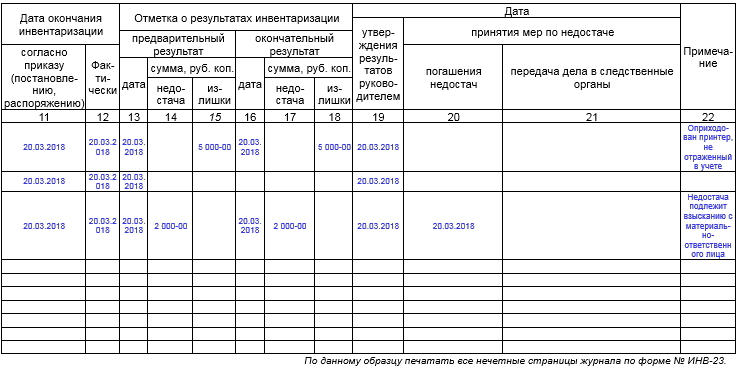

Заполнение оборотой стороны листа формы ИНВ-23

Графа № 11. В этом столбике обозначается дата окончания инвентаризации (по плану – в соответствии с приказом о ее проведении).Графа № 12. Регистрирует фактическую дата ее окончания.Графы № 13, 14, 15. Сюда вносятся предварительные итоги инвентаризации: проставляется дата, пишутся суммы найденных недостач и излишков.Графы № 16, 17, 18. Здесь обозначаются конечные результаты инвентаризации, установленные путем сличения документации. Тут ставится дата утверждения окончательных итогов и пишутся окончательные суммы недостач и излишков.Графа № 19. Содержит в себе информацию об утверждении итогов инвентаризации руководством предприятия.Графа № 20. Сюда включается дата производства мер для устранения недостач за счет виновных.Графа № 21. При серьезных нарушениях сюда вносится дата передачи дела по обнаруженным недостачам в следственные органы.Графа № 22. Этот столбик отведен под комментарии и замечания по внесенной в журнал информации.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

- Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

- Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми

Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Скачать документбесплатно

Как правильно заполнять документ

Результаты проведенной инвентаризации необходимо зафиксировать на бумаге. При заполнении инвентаризационной описи в специальной графе отображается реальное наличие МЦ и недостающие сведенья.

На основании выявленных испорченных материалов в ходе проведения инвентаризации составляются акты. Если будут обнаружены материальные ценности, не отображенные в учете, комиссия обязана внести их в опись.

Инвентаризационная ведомость должна содержать номера имеющегося в распоряжении оборудования и уровень его исправности.

Образец заполнения ИНВ-3

Образец заполнения 0504087

Когда проводится инвентаризация

Сличительная опись материальных ценностей производится в обязательном порядке когда:

- Продается имущество;

- Передается объект недвижимости в аренду;

- Заканчивается календарный период отчетного типа;

- Меняется кадровая политика компании;

- Случились стихийные бедствия;

- Предприятие подлежит ликвидации или реорганизации;

- Присваиваются материальные ценности.

Ведомость включает в себя сведения относительно имеющихся на предприятии излишек и недостач. Она составляется бухгалтером организации.

Ведомость ОС

Используется для фиксации информации об основных средствах (недвижимости, устройств машин передаточного типа и агрегатов, инвентаря для хозяйственных и производственных целей и прочее). Инвентаризация ОС выполняется при условии присутствия всех членов входящих в комиссию и человека, имеющего материальную ответственность.

Воспользовавшись предусмотренной поисковой строкой, удастся быстро найти нужный бланк новейшего образца.

Скачать документы

| Инвентаризационная опись ИНВ-3 чистый бланк | |||

| Инвентаризационная опись ИНВ-3 пример заполнения | |||

| Инвентаризационная опись 0504087 чистый бланк | |||

| Инвентаризационная опись 0504087 пример заполнения |

Обязательные реквизиты ИНВ-3

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

Страница 1 описи — расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам. Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

- В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ, распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

ИНВ-3: образец заполнения 2-4 страниц описи

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Когда проводится инвентаризационная опись?

Существует два нормативных правовых акта, регулирующих проведение инвентаризаций хозяйствующими субъектами:

- Приказ Минфина РФ от 29 июля 1998 №34н об утверждении Положения по ведению бухучета и отчетности;

- Приказ Минфина России от 13 июня 1995 №49 об утверждении методических указаний по инвентаризации имущества и финансовых обязательств.

В ходе проведения инвентаризации заполняются инвентаризационные описи Данные правовые акты содержат правила и порядки проведения инвентаризационной описи, а также случаи обязательной проверки.

Причины обязательной инвентаризации и сроки проведения:

- составление годовой бухгалтерской отчетности – до оформления финансового документа за отчетный год;

- смена (увольнение, отпуск и т.д.) материально ответственных лиц – в день приема и передачи дел и документов;

- продажа имущества, выкуп либо передача в аренду – в определенные приказом руководителя сроки;

- хищение, порча либо злоупотребление имуществом – в установленные руководителем сроки;

- стихийные бедствия и другие форс-мажорные обстоятельства – в срок, установленный приказом руководства;

- ликвидация фирмы либо ее реорганизация – до оформления ликвидационного баланса либо до подписания передаточного акта;

- продажа компании – до подписания договора купли-продажи;

- банкротство и назначение конкурсного управляющего – в ближайшие сроки после назначения управляющего.

Причины для того, чтобы провести инвентаризационную опись, могут быть разными, но все они объединены одной целью – установить фактическое состояние имеющихся у организации активов.

Результаты проверки нужны для налогообложения. Недостачи и повреждения материальных ценностей – это убытки фирмы, которые она отражает в бухгалтерской отчетности и которые учитываются во внереализационных расходах. При ликвидации или реорганизации предприятия на основе инвентаризационных бланков будет составлен ликвидационный либо разделительный баланс фирмы. Все это обязывает соблюдать установленные законом правила и процедуры инвентаризации, включая сроки, состав комиссии и оформление результатов на бланке. Если проигнорировать хотя бы один пункт, инвентаризационную опись могут признать недействительной.

Кто проводит проверку имущества

Для проведения инвентаризации назначается специальная комиссия. В ее состав включаются сотрудники предприятия из разных структурных подразделений, в том числе представитель руководящего звена, специалист отдела бухгалтерии, работник склада и пр. При необходимости в комиссию вводятся и люди, что называется, «со стороны», например, эксперты из специализированных аудиторских компаний.

Среди комиссии выделяется председатель и рядовые члены. На председателе лежит максимальная ответственность за проведение проверки имущества и формирование всех сопроводительных бумаг.

Когда проводится инвентаризация

Методика и периодичность проведения процедуры устанавливается руководством хозсубъекта. Но в определенных случаях законодательство обязывает проводить опись имущества:

- до начала формирования годового бухгалтерского баланса

- если планируется передача собственности в аренду, ее продажа либо выкуп

- на стадии преобразования формы собственности (государственной или муниципальной)

- после кражи, порчи имущества, злоупотребления правами собственности

- при смене персонала с материальной ответственностью

- после стихийных происшествий природного и антропогенного характера

- на стадии ликвидации либо реорганизации компании

Бухгалтерские проводки

Итоги инвентаризации в бухучёте оформляются на основании положений, зафиксированных «Законом о бухгалтерском учёте» (п.5. ст.8 и ст.12).

В статье 12 выделяются следующие категории счетов, в которых отражается разница между фактическим наличием МТЦ и указанным в бухгалтерских накладных данными:

- излишек МТЦ приходуется, а их стоимость прибавляется к финансовым результатам предприятия;

- недостача МТЦ, а также их порча вследствие естественных причин, считающихся естественной убылью, причисляются к издержкам производства;

- недостача МТЦ и их порча, вызванная небрежным обращением или кражами, относится к покрытию за счёт виновных лиц. Если виновные не установлены (в том числе на основании решения суда), то все убытки списываются на финансовые результаты предприятия.

Оприходование излишков

В плане ведения бухгалтерских счетов излишки включаются в состав прочих доходов. В бухгалтерских проводках они отражаются в кредитном счёте 91, субсчёт 1.

Списание пришедших в негодность и неликвидных ТМЦ

Предварительно, до определения источника их покрытия, все суммы недостачи отражаются на счёте 94. Расходы от недостачи, потери и порчи имущества, когда виновного нет или его невозможно определить, дебетуются по счёту 91, субсчёт 1.

Инструкция по налогообложению выявленных излишков и недостач ТМЦ

В налоговом учёте излишки, обнаруженные по итогам проведения инвентаризации, включают во внереализационные доходы (п.20, ст. 250 НК РФ). Суммы убытков от недостачи, при отсутствии виновных лиц, в налоговом учёте относятся к внереализационным расходам (пп. 5, п.2, ст. 265 Налогового кодекса).

Пересортица товаров и тары

При пересортице товаров бухгалтерские проводки приобретают более сложную конфигурацию. Дело в том, что в этом случае обнаруживается недостача одного товара и излишек другого товара. Например, 500 кг муки первого сорта посчитали крупой второго сорта. Тогда при инвентаризации обнаружится недостача 500 кг крупой первого сорта и излишек того же количества муки второго сорта.

Следует отметить, что согласно положениям «Методических указаний при инвентаризации имущества и финансовых обязательств» (приказ Минфина от №49 (пункт 5.3), пересортица имеет место, если:

- излишек и недостача товара обнаружены в один и тот же проверяемый период;

- ответственен за это один человек;

- излишки и недостачи обнаружены у товаров одного и того же наименования и в тождественных количествах.

Тогда, если случай с крупой признаётся пересортицей, то осуществляется следующая цепочка проводок:

- дебет 94 — кредит 41 отражается недостача крупы первого сорта;

- дебет 41 — кредит 94 отражается излишек крупы второго сорта;

- дебет 41 (субсчёт «крупа первого сорта») – кредит 41 (субсчёт «крупа второго сорта») – отражается компенсация недостачи крупы первого сорта излишками крупы второго сорта.

В итоге на складе будет не хватать вычисленного в результате проводок количества муки первого сорта. Так как в пересортице виновным является только материально ответственное лицо, то на него и будет возложена компенсация за недостачу.

Обязательные реквизиты

На титульной странице необходимо обозначить название юрлица и его подразделения в полной либо краткой форме согласно с учредительной документацией. Далее в обязательном порядке заполняются все имеющиеся реквизиты: ОКУД, ОКПО, ОКВЭД, дата начала и завершения имущественной описи.

В средней части рядом с наименованием документа обозначается его нумерация и дата формирования. Она должна совпадать с датой завершения инвентаризационной описи. Ниже отображается вид ТМЦ, подлежащих инвентаризации и права, на которых они находятся в распоряжении хозяйствующего субъекта (в собственности либо полученные для переработки).

В табличной части обязательны для заполнения графы с 1 по 7 и с 10 по 13. В графы 8 и 9 данные вносятся при наличии у ТМЦ номера по инвентаризации и паспорту. Итоговые показатели приводятся в цифровом и словесном варианте.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Внесение сведений в бумагу на основные средства (ОС)

Этот процесс проводится не реже, чем раз в три года. При этом применяется форма ИНВ-1, которая по содержанию практически не отличима от выше представленного. Его оформление соответствует приведенному выше порядку. Здесь в графах будут указаны следующее:

- недвижимое имущество;

- автомобили и иные ТС, в том числе сельскохозяйственные машины;

- оборудование и электротехника;

- хозинвентарь;

- взрослый рабочий скот;

- специальные инструменты и прочие средства, которые являются основными для обеспечения деятельности предприятия.

Чтобы актив был признан в бухучете основным средством, должны выполняться определенные условия (ПБУ 6/01):

- объект должен быть предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для постановки на учет актива в качестве ОС он должен стоить на менее 40 000 руб. В налоговом учете также существует минимальный стоимостной критерий, но там он составляет 100 000 руб.

Предназначение и использование

Инвентаризационная опись ТМЦ предназначена для следующих целей:

- Определения точного наличия ценностей, которые стоят на балансе физического или юридического лица.

- Возможности подготовки бухгалтерского отчета за календарный год.

- Подтверждения фактов хищения или кражи материальных ценностей предприятия.

- Установления действительного ущерба, причиненного организации в результате несчастных случаев, пожара, землетрясения, затопления, обвала конструкции, выхода из строя единиц оборудования, невозможности создать необходимые условия для хранения (отсутствие электричества в морозильных камерах и т.д.).

- Передачи фактического количества имущества от одного должностного лица к другому (если один начальник подразделения меняет на конкретном посте другого).

В результате осуществления ревизии информация, отраженная в инвентаризационной описи, может быть следующая:

- Полное соответствие действительного и учетного остатка. Стоит отметить, что такие факты в большинстве случаев становятся возможными при имуществе, состоящем из крупногабаритных ценностей либо с достаточно большой стоимостью. Если же на балансе имеется большое количество малоценного сырья, материалов, товаров, то соответствие таких остатков редко происходит.

- Определение излишков материальных ценностей.

- Определение недостачи. Также часто полученные результаты содержат сведения как об излишках одного вида имущества, так и о недостаче других.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.