Форма инв-2. инвентаризационный ярлык

Содержание:

Как оценить результаты

Обработка итогов инвентаризации заключается в сличении инвентаризационной описи с бухгалтерскими данными. На этой стадии фиксируются различия между бухгалтерским учётом и подсчитанными остатками ТМЦ. Руководство предприятия и инвентаризационная комиссия выполняют тщательный анализ итогов инвентаризации и выясняют причины, по которым возникли расхождения. При необходимости поднимаются описи предыдущей проверки и прослеживается движение МТЦ за время прошедшее между последними инвентаризациями.

Как должна составляться сличительная ведомость

Обнаруженные различия отражаются по форме ИНВ-19, закреплённой в перечне основных документов по инвентаризации в качестве сличительной ведомости результатов инвентаризации товарных и материальных ценностей.

Фотогалерея: методические рекомендации по оформлению формы № ИНВ-19

Период подведения итогов начинается приказом об утверждении полученных результатов. Примерный образец соответствующего приказа приведён ниже.

Одновременно с приказом окончательно подбиваются итоги инвентаризации по форме ИНВ-26.

Как отразить факты излишков, недостач и пересорта ценностей

В форму ИНВ-26 вписываются значения по излишкам и недостаче МТЦ. Здесь же перечисляется испорченное имущество с выделением средств, списываемых на естественную убыль, а также сумм, которые должны быть компенсированы. Кроме этого, пересчитывается баланс от пересортицы.

Образец ведомости ИНВ-26

Документ скрепляется подписями главного бухгалтера и руководителя предприятия. Оформление приказа и ведомости учёта результатов свидетельствуют о документальном завершении инвентаризационной проверки.

Инвентаризационная опись нематериальных активов форма ИНВ-1а. Заполнение бланка

- Готовится две копии данного документа. С самого начала сотрудники, заявленные как материально-ответственные лица, проставляют в описи (форма ИНВ-1а) свои подписи, подтверждая, что все упомянутые в документе НМА зафиксированы и учтены, присутствуют и правильно заполнены все необходимые документы.

- На первом листе перечисляется, какие конкретно НМА будут подвергнуты проверке и где эти НМА размещаются.

- В процессе работы инвентаризационной комиссии ее члены фиксируют в таблицу данные о каждом из активов, давая краткую информацию о его назначении и наименовании. Также вносятся сведения, касающиеся документа, который удостоверяет право пользоваться НМА. Примером такого доказательства может стать свидетельство о государственной регистрации. Кроме этого указываются данные о дате постановки организации на учет. Строки 7-8 предназначены для информации о стоимостных показателях по первичным документам и по информации из бухгалтерского учета.

- После заполнения всей таблицы в документе отмечаются итоговые показатели по имеющимся фактическим данным и информации по учету.

- В самой нижней части документа под таблицей указывается количество строк, в которых имеется информация, а также фактическая сумма.

- На основе полученных данных, зафиксированных в инвентаризационной описи ИНВ-1а, проверяется наличие несоответствий между данными по факту и представленными ранее учетными данными. Эта информация фиксируется в сличительной ведомости (форма ИНВ-18). Этот же бланк документа используется в случае выявления каких-либо расхождений в показателям по основным средствам.

Бланки, обязательные для заполнения при проведении других видов инвентаризации:

– Инвентаризация объектов основных средств – бланк инвентаризационной описи форма ИНВ-1.

– Инвентаризация товарно-материальных ценностей – опись форма ИНВ-3.

– Информация об отгруженных, но не оплаченных товарно-материальных ценностях – акт форма ИНВ-4.

- Правильно оформленную опись форма ИНВ-1а визирует своими подписями вся комиссия, а также материально-ответственные лица. И этот документ отправляется в бухгалтерию.

- В бухгалтерии этот документ проверяется. Если имеются несоответствия, то также заполняется сличительная ведомость.

- Бухгалтер, который проводил сверку описи, подписывается внизу документа и фиксирует дату.

- Итоговые данные по инвентаризации всего имеющегося у предприятия имущества, включая и нематериальные активы, вносятся в ведомость учета (форма ИНВ-26).

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Как заполнить инвентаризационную опись основных средств

Типовая форма описи ОС, которую можно использовать при инвентаризации, утверждена Госкомстатом. Это форма № ИНВ-1.

бланк формы № ИНВ-1

Напомним, что с 2013 года формы Госкомстата, в том числе и эта, не являются обязательными для применения, а хозяйствующие субъекты могут использовать для этих целей документы, подготовленные самостоятельно. Если же официальная форма вас устраивает, то можете продолжать ее использовать. Инвентаризационная опись основных средств, образец заполнения которой размещен ниже, составлена по официальной форме.

В официальной форме ИНВ-1 указываются следующие сведения:

- наименование и ОКПО компании, сведения о структурном подразделении (при наличии);

- основание инвентаризации (номер и дата приказа или иного распорядительного документа);

- сроки осуществления инвентаризации (указываются начальный и конечный срок);

- дата, когда инвентаризационная опись основных средств составлена;

- данные о месте нахождения ОС и правах на них (собственные, арендованные, на ответственном хранении);

- расписка лица, ответственного за сохранность ОС;

- сведения об ОС (наименование, количество, стоимость и т.д.). В отношении машин и оборудования, а также транспортных средств указывается их заводской номер. Другие правила описания ОС указаны в п. п. 3.3, 3.4 Приказа № 34н от 29.07.1998;

- сведения о членах комиссии и ответственном лице или лицах.

Инвентаризации ОС проводится при участии всех членов инвентаризационной комиссии и обязательном присутствии лица, которое за них материально ответственно. Этот факт, так же как и фактическое наличие (отсутствие) имущества, удостоверяется подписями указанных лиц на описи. Нарушение этих правил поставит под сомнение итоги инвентаризации и приведет к недействительности ее результатов.

Опись должна быть составлена как минимум в 2-х экземплярах. Один экземпляр сдается в бухгалтерию, второй передается лицу, отвечающему за их сохранность.

Если инвентаризация проводится в отношении ОС, полученных в аренду, то опись должна составляться в 3-х экземплярах (3-й передается арендодателю). Если арендодателей несколько, то каждому арендодателю нужно подготовить по экземпляру.

Согласно Положению по ведению бухучета (приказ Минфина № 34н) инвентаризация должна обязательно проводиться в ряде случаев, в том числе до составления годовой отчетности. Но в отличие от остального имущества, которое подлежит ежегодной инвентаризации, в отношении ОС такие проверки могут проводиться раз в три года (п. 27 Приказа № 34н).

В случае выявления расхождений между данными бухучета и фактическим состоянием ОС (излишки, недостача) составляется сличительная ведомость. Для этих целей может применяться официальная форма ИНВ-18, также утвержденная Госкомстатом.

образец заполнения формы № ИНВ-1

Архив для всех конфигураций. Печатные формы новых Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 Промо

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0

.

*поправлено от 17.09.21

2 стартмани

Утвержденная форма

Уже в процессе подсчета ценностей пользуются (заполняют его) специальным унифицированным бланком – ИНВ-3. Он утвержден постановлением Госкомстата России еще в 1998 году и применяется до настоящего времени без изменений для любого предприятия, коммерческого или муниципального объекта. Его можно использовать как пример заполнения инвентаризационной описи.

Это трехстраничный акт, вот его незаполненный и максимально сокращенный образец:

В ходе работы он подвергается предварительному заполнению, в него вносятся от руки следующие сведения:

- Наименование организации и вид деятельности.

- Номер приказа, распоряжения, а также дата.

- Вид ТМЦ, которые находятся в собственности организации, полученные для переработки.

После этого идет классическая формула, согласно которой ответственные лица подтверждают и гарантируют, что соблюдены все формальности при списании в расход и имеются все доказательства, чеки.

Затем представлена большая таблица, в которой указан каждый элемент ТМЦ – его номер, наименование, номенклатурный код, стоимость, количество и прочие таблицы по усмотрению. Чем больше инвентаря, тем обширнее будут списки. В его конце следует строка «Итого» – это сумма, активы организации.

После этого идут уже подписи и подсчеты.

Форма ИНВ-3 — классическая для всех предприятий. Она создается единая к моменту начала деятельности, когда все ценности ставят на баланс в бухгалтерии. Но ежемесячно может что-то меняться – новые торговые позиции появляются, другие полностью списываются и убираются из перечня. Чтобы это подтвердить и составить новые списки, требуется письменное подтверждение от руководителя в форме приказа. Устно такие мероприятия не обосновываются.

Когда составляется акт инвентаризации

Многие руководители предполагают, что проводить или не проводить инвентаризацию они вправе по собственному желанию. Это не совсем так. В соответствии с нормами действующего законодательства РФ проведение такой процедуры обязательно в следующих случаях:

- перед составлением годовой бухгалтерской отчетности, при этом инвентаризация основных средств может проводиться 1 раз в 3 года, библиотечных фондов – раз в 5 лет

- при передаче организацией имущества в аренду, выкупе, продаже

- при смене материально ответственных лиц (увольнении, переводе и т.п.)

- выявление фактов хищения, злоупотребления или порчи имущества

- при реорганизации (изменении организационно-правовой формы) или ликвидации организации

- в случае пожара, стихийного бедствия и др. чрезвычайных ситуациях

- если в организации введена коллективная (бригадная) ответственность, то инвентаризация обязательна к проведению при смене руководителя такой бригады, при выбытии из коллектива более 50 % ее членов, по требованию одного или нескольких членов.

Помимо указанных случаев, инвентаризация проводится по решению руководителя. Цель проведения мероприятия – выявить фактическое наличие имущества и сопоставить с данными бухгалтерского учета. При этом при смене материально ответственных лиц помимо Акта инвентаризации составляется акт приема-передачи вверенного имущества.

Какое имущество подлежит инвентаризации? Основные средства, финансовые вложения, готовая продукция, товары, нематериальные активы, денежные средства и иные финансовые активы, кредиты, займы и резервы.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

ИНВ-1 образец заполнения

На 1-й странице инвентаризационной описи ОС отражается следующая информация:

Сведения о компании (наименование; структурное подразделение, в котором проводится инвентаризация; ОКПО, основной ОКВЭД).

Сведения об инвентаризации (реквизиты приказа об инвентаризации, сроки инвентаризации).

Сведения об ОС, проходящих инвентаризацию

Следует обратить внимание, что инвентаризация может проводиться как в отношении собственного имущества компании, так и в отношении ОС, полученных компанией в аренду. В этом случае составляется отдельная опись такого имущества, один экземпляр которой передается арендодателю, а сведения о нем указываются в описи.

Расписка ответственного за имущество сотрудника, которой подтверждается, что все закрепленное за ним имущество учтено.

На 2-й странице делается непосредственно опись имущества. Указывается наименование, характеристики и номера ОС. Отражается количество и стоимость ОС фактическое и по данным бухучета.

На 3-й странице инвентаризационная опись основных средств подписывается всеми членами комиссии и сотрудником, ответственным за их сохранность

Следует обратить внимание, что инвентаризация должна проводиться в присутствии всех членов комиссии и работника, который является материально-ответственным за это имущество. Нарушение этого правила влечет признание результатов инвентаризации незаконными

При выявлении расхождений между фактическим состоянием ОС и данными учета (недостачи, излишки) составляются сличительные ведомости (официальная форма ИНВ-18).

Подробнее о процедуре инвентаризации, сроках ее проведения; случаях, когда она проводится в обязательном порядке; нормативной основе и других вопросах, смотрите в следующем видео.

Правила инвентаризации ОС

Основной смысл инвентаризации заключается в определении реального наличия и состояния объекта, чтобы при необходимости скорректировать имеющиеся бухгалтерские данные. На это указывают правила проведения инвентаризации ОС (пр. № 49):

Объект, не принятый к учету, а также в случаях, когда по нему указаны неверные данные, или данные отсутствуют, комиссия должна описать на месте верно и полно, включить все технические показатели и иные показатели по нему в опись. Пример: по зданиям указать материалы постройки, назначение, обмеры, площадь, этажность (за исключением подвальных помещений), дату постройки.

К обнаруженным неучтенным объектам должна применяться рыночная оценка. Износ определяется по фактическому состоянию

Для постановки на учет таких объектов составляется соответствующий акт.

При фактическом переоборудовании (расширении, реконструкции, восстановлении), в результате чего объект используется по другому назначению, в опись вносится обновленные сведения.

Если комиссия установила, что на объекте производились капитальные работы: пристраивались помещения, достраивались этажи; или часть подверглась слому, ликвидировалась, обращают внимание, как объект отражен в бухучете. Если изменения не отражены, необходимо по данным первичной документации о работах скорректировать балансовую стоимость ОС. В описи приводятся данные об изменениях.

По общему правилу машины, оборудование, транспорт вносятся индивидуально, с указанием технических характеристик, изготовителя и других значимых данных. В некоторых случаях однотипный инвентарь, станки и инструменты, имеющие одинаковую стоимость и используемые в одном подразделении организации, учитываются в инвентарной карточке соответствующей формы группой. В описи они отражаются одной строкой с указанием фактического количества объектов.

Объекты, временно выбывшие с мест стоянки, используемые или находящиеся вне территории организации (например, железнодорожный подвижной состав, машины, машины в капремонте), необходимо инвентаризировать заранее, до выбытия. В то же время ОС, находящиеся в ремонте, целесообразно инвентаризировать с внесением данных в отдельную форму ИНВ-10 (акт). Комиссия осматривает объект в ремонте и сравнивает фактические затраты на ремонт с планируемыми. В акте отражаются данные об экономии или перерасходе, используемые в дальнейшем для анализа и выявления экономических резервов. Указывается процент технической готовности объекта.

Отдельные описи составляются на ОС:

- непригодные к использованию – полностью изношенные, испорченные (указывается причина непригодности);

- арендованные и на ответственном хранении (указываются реквизиты документов, подтверждающих аренду, ответственное хранение).

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Документы по инвентаризации основных средств

Согласно сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации (не менее чем в двух экземплярах), примерные формы которых приведены в .

В приложении приведена форма № ИНВ-1 «Инвентаризационная опись основных средств». Кроме того, постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-1 «Инвентаризационная опись основных средств».

В указанных формах предусмотрено отражение стоимости основных средств по данным бухгалтерского учета.

Учет основных средств регулируется нормами ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания).

Согласно и основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Кроме того, учет основных средств ведется с использованием инвентарных карточек, в которых также указывается первоначальная стоимость объекта основных средств ().

Следовательно, в инвентаризационных описях необходимо указывать стоимость основных средств по первоначальной стоимости.

Подтверждением тому, что в инвентаризационной описи основные средства указываются по первоначальной стоимости является также , утвержденного приказом Минфина России от 29.07.1998 № 34н, согласно которому инвентаризация имущества и обязательств проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, в ходе нее проверяются и документально подтверждаются наличие, состояние и оценка имущества и обязательств.

При этом в соответствии с все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета.

Закон № 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Таким образом, инвентаризационная опись основных средств может быть составлена по форме, определенной руководителем, причем за основу может быть принята форма № ИНВ-1.

Причем, по нашему мнению, при необходимости организация вправе дополнить разработанные формы инвентаризационных описей основных средств сведениями об остаточной стоимости основных средств.

Косвенным подтверждением тому, что в инвентаризационных описях могут приводиться сведения по первоначальной и остаточной стоимости основных средств служат судебные решения, в которых использовались данные таких документов (смотрите, например, постановления АС Московского округа от 12.08.2014 № Ф05-7277/14, ФАС Северо-Западного округа от 23.05.2011 № Ф07-2833/11, Одиннадцатого арбитражного апелляционного суда от 16.02.2016 № 11АП-228/16).

Протокол заседания инвентаризационной комиссии не является унифицированной формой и оформляется в произвольном порядке. При этом данные, приведенные в протоколе, на наш взгляд, должны соответствовать данным, указанным в инвентаризационной описи. Соответственно, если в инвентаризационной описи стоимость основных средств указывается по первоначальной стоимости, в протоколе также необходимо указать первоначальную стоимость основных средств. Причем в протоколе при необходимости также можно указать остаточную стоимость основных средств.

В любом случае формы инвентаризационной описи и порядок оформления протокола заседания инвентаризационной комиссии необходимо утвердить в учетной политике организации.

Башкирова Ираида, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтерКоролева Елена, рецензент службы Правового консалтинга ГАРАНТ

Для чего проводится инвентаризация?

Это необходимо для того, чтобы отчет за год содержал только реальные факты. Что становится объектом для инвентаризации:

- Долги, по кредиторам и дебиторам.

- Источники финансирования.

- Обязательства фирмы.

- Активы предприятия.

Проверки проводятся на принудительной либо добровольной основе. Когда нужно проводить проверки:

Причины инвентаризации

- при составлении бухгалтерской отчетности

- перед предстоящей ликвидацией либо реорганизацией

- при появлении форс-мажорных обстоятельств

- при порче имущества либо хищении активов

- при передаче имущественных объектов по арендному договору либо после покупки или продажи

- при назначении другого лица, которое несет материальную ответственность

Инвентаризация позволяет решить несколько важных задач:

- Получение информации по реальной ситуации, сложившейся на производстве.

- Выявление, списание недостачи.

- Контроль сохранности запасов во избежание злоупотреблений со стороны ответственных лиц.

- Проверка правильности отображения фактов в документации.

- Определение состояния объектов и их оценки.

- Подтверждение того, что объекты и обязанности находятся в собственности законно. Для этого используются разные документы.

- Сопоставление текущего имущества с учетной информацией.

- Выявление фактического наличия объектов.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

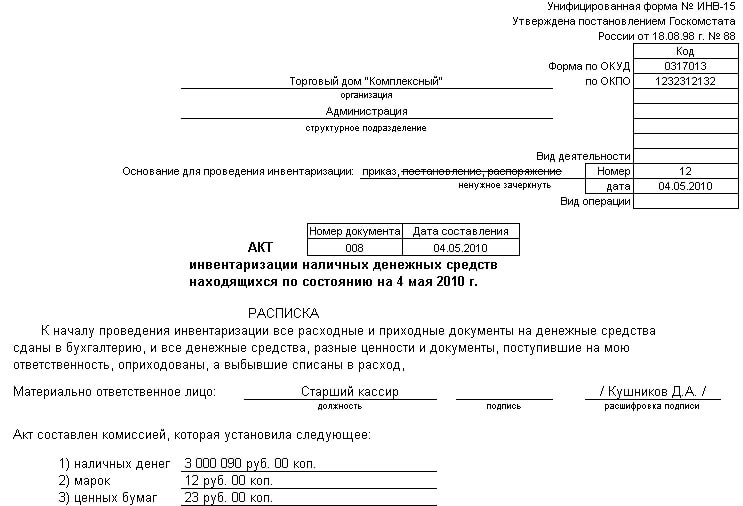

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

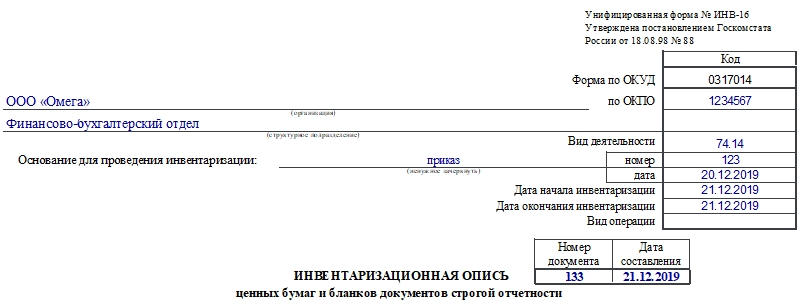

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.