Как отразить в бухгалтерском учете приобретение компьютерной программы

Содержание:

- Особенности бухгалтерского и налогового учета ПО

- Бухгалтерский учет программного обеспечения

- Налогообложение

- Особенности учета затрат на неисключительные права

- Списание расходов будущих периодов

- Бесплатные программы для бухгалтерии малых предприятий

- Платные

- Учет ОС в 1С 8.3 Бухгалтерия пошагово

- Приобретение лицензий на НМА

Особенности бухгалтерского и налогового учета ПО

Появившиеся у организации исключительные права должны быть отнесены к нематериальным активам. ПБУ 14/2007 к таким объектам предъявляет ряд требований:

- должна иметься документация, свидетельствующая о наличии прав пользоваться программным продуктом;

- актив отделим от других ценностей предприятия;

- невозможно идентифицировать вещественную форму;

- на ближайший год в планах учреждения нет намерения продать ПО;

- от процесса использования программы может быть получена экономическая выгода;

- срок, в течение которого можно эксплуатировать актив, превышает показатель 1 года;

- имеется возможность объективно и без существенных погрешностей определить значение первоначальной стоимости.

Вопрос: Как отразить в учете организации приобретение программы для ЭВМ у правообладателя на основании договора об отчуждении исключительного права, если затраты на приобретение составляют менее 100 000 руб.?Посмотреть ответ

Налоговый учет предъявляет меньше требований к приходуемым объектам НМА (п. 3 ст. 257 НК РФ):

- наличие подтверждающей права на владение и пользование объектом документации;

- созданы предпосылки для получения финансовых выгод от эксплуатации актива;

- продолжительность использования превышает порог в 12 месяцев.

На баланс ПО ставится по первоначальной стоимости, в которую включаются понесенные расходы по приобретению лицензионного продукта. Если стоимость программы не превышает 100 тысяч рублей, то по правилам налогового учета актив может быть признан неамортизируемым. В бухгалтерском учете порог отнесения объектов к амортизируемым находится на отметке 40 тысяч рублей.

При принятом решении начислять амортизацию на приобретенное программное обеспечение срок эксплуатации определяется по технической документации и соотносится со стандартами ст. 258 НК РФ. Это правило закреплено для налогового учета, в бухгалтерском учете амортизацию можно не начислять, если неизвестен срок эксплуатации объекта НМА.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя. П. 3 ст. 257 НК РФ подтверждает эту позицию тем, что такие активы не могут быть признаны составной частью НМА.

ЗАПОМНИТЕ! Объекты, на которые у предприятия имеются неисключительные права пользования, надо списывать в прочие затраты.

При использовании метода начисления расходы, связанные с покупкой программных продуктов, рекомендуется списывать равными частями на протяжении всего периода эксплуатации. При кассовой методике в расходную часть заносятся суммы, которые были оплачены фактически. Для организаций, работающих на УСН, предусмотрено право уменьшения налогооблагаемой базы за счет средств, затраченных на покупку ПО.

Для отображения расходов, связанных с приобретением программного обеспечения, в бухгалтерском учете применяют счет 97. Затраты подлежат равномерному списанию в течение времени, отведенного на использование программы. Методология отнесения стоимости ПО в расходы на всех предприятиях должна быть прописана отдельным пунктом в локальных документах (учетной политике).

Можно ли учесть для целей налога на прибыль расходы на программу для ЭВМ, если организация приобрела ее через Интернет?

Бухгалтерский учет программного обеспечения

Учет программного обеспечения приобретаемого для личного использозвания, то есть не для перепродажи. Учет программного обесечения ведется как нематериального актива.

Документальное оформление и договорные отношения:

Поставка сопровождается актом приема-передачи и лицензионным соглашением по форме рекомендованной производителем и владельцем исключительных прав на программы, например фирмой 1С.

При покупке программного обеспечения, покупатель (Лицензиат), заключает лицензионное соглашение, с разработчиком владельцем исключительных прав (Лицензиаром), в котором определены порядок и условия использования соответствующего программного обеспечения. В тексте лицензионного соглашения может быть указан срок его действия.

В случае, когда в лицензионном соглашении (договоре) срок его действия не определен, договор считается заключенным на пять лет (ГК РФ, часть IV, Ст.1235, пункт 4).

Отражение в бухгалтерском и налоговом учете:

Покупатель (пользователь) отражает нематериальные активы, полученные в пользование, на забалансовом счете по стоимости, определяемой исходя из установленной цены экземпляра программного продукта (в соответствии с п. 39 ПБУ 14/2007).

Платежи за предоставленное право использования программ, отражаются в бухгалтерском учете покупателя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В налоговом учете предусмотрено равномерное списание затраты на протяжении срока полезного использования программы вплоть до его истечения (НК РФ, Ст. 272, пункт 1). Соответственно, разницы в отражении операции по покупке программного обеспечения в налоговом и бухгалтерском учете не возникает.

Бухгалтерские проводки по учету программного обеспечения, в том числе и 1С:

- Д 60 К 51 – оплата поставщику за право на использование программы

- Д 97 К 60 – расходы на программу

- Д 26(44) К 97 – списание расходов на программу равными долями в течение срока действия лицензионного договора

- Д 012 – получение в пользование нематериальные активы

- К 012 — по окончании срока лицензионного договора производится списание стоимости нематериального актива

Налогообложение

Так как выполнение работ (оказание услуг) казенными учреждениями не признается объектом обложения НДС, на основании пп. 4.1 п. 2 ст. 146, НК РФ сумма налога, предъявленная поставщиком товара, исполнителем работ (услуг), учитывается учреждением в их стоимости.

Ввиду того, что расходы казенного учреждения производятся за счет целевых средств, полученных им в виде лимитов бюджетных обязательств, его расходы на приобретение неисключительного права на использование программных продуктов, баз данных, а также обновлений к ним не учитываются при определении налоговой базы по налогу на прибыль (п. 1 ст. 252, пп. 14 п. 1 ст. 251, НК РФ).

* * *

Приобретение казенным учреждением неисключительного права на использование программного обеспечения и базы данных осуществляется на основании лицензионного договора. Бюджетный учет полученных в пользование нематериальных активов, а также расчетов, связанных с приобретением неисключительных прав на них, порядок отнесения расходов на финансовые результаты имеют свои особенности в соответствии с инструкциями № 157н и 162н. Для правильного учета расходов необходимо исходить из условий лицензионного договора, порядка расчетов с лицензиаром, а также из положений учетной политики.

Особенности учета затрат на неисключительные права

Нормативное регулирование

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-03-06/2/95, Письмо Минфина от 05.05.2012 N 07-02-06/128, Письмо Минфина РФ от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16.12.2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18.03.2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18.03.2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10.09.2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

Аналитика к счету учета затрат на ПО

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ — Прочие;

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- Сумма — стоимость ПО, списываемая равномерно в течении срока использования, указанного в лицензионном договоре;

- Признание расходов — По месяцам;

- Период списания — период срока использования;

- Счет затрат — счет учета затрат на ПО;

- Статья затрат — статья затрат, по которой отражаются расходы на ПО.

Списание расходов будущих периодов

Данная операция выступает регламентной. То есть ее проведение будет осуществляться системой автоматически на основании первоначально заданных расчетных параметров документом «Закрытие месяца». При этом 1С берет на себя все заботы по расчеты величины списываемых средств и самому списанию.

После того, как документ проведен, формируется проводка с отнесением расходов на счет 26, как и было установлено первоначально. Расчет суммы списания проведен системой на основе установленных дат начала и окончания периода использования.

Перейдя в движение документа через вкладку «Расчет списания расходов будущих периодов» всегда можно увидеть основные параметры списания по проводимой категории.

Программа будет осуществлять помесячное списание расходов в автоматическом режиме до того момента, когда в программе установлен срок окончания действия списания. Просмотреть созданные автоматически операции пользователь может в журнале регламентных операций, где они хранятся. Для этого требуется пройти через раздел «Операции» — «Закрытие периода» — «Регламентные операции».

Стоит отметить, что в 1С данная операция открыта для создания и в ручном режиме, при этом использование документа «Закрытие месяца» не требуется.

Бесплатные программы для бухгалтерии малых предприятий

У малого бизнеса и простых предпринимателей не так много свободных денежных средств, чтобы они могли себе позволить приобрести программы для бухгалтерского учета на платной основе.

Тем не менее эти субъекты могут применять бесплатные программы для бухгалтерии малых предприятий. Однако нужно помнить, что они бесплатные условно, а за расширенные версии нужно платить.

При осуществлении выбора программы, нужно ориентироваться на задачи, которые она должна выполнять. Рассмотрим, какие существуют программы подробнее.

Налогоплательщик ЮЛ

Программу Налогоплательщик ЮЛ знают все бухгалтера, так как раньше налоговые органы предлагали ее использовать для заполнения отчетов в налоговую.

Она позволяет автоматически заполнять бухгалтерскую и налоговую отчетность, а также вести учет в упрощенной форме. В ней можно создавать бухгалтерские документы, а потом распечатывать.

Также этот продукт позволяет формировать документы и отчеты в электронном виде, записывать на внешние носители, а после этого передавать их в налоговую.

Программа позволяет осуществлять проверку файлов, а также предоставляет возможность вносить данные сразу по нескольким компаниям. Основным недостатком программы является невозможность построения выборок. Она умеет их формировать, но только в платных версиях.

Бизнес Пак

Эту программу знают практически все бухгалтера. Она позволяет, как и другие бесплатные программы для бухгалтерии ИП и компаний, формировать первичную документацию, которой оформляются факты хозяйственной деятельности компании. При этом документы соответствуют существующим требованиям.

Внимание! Однако она не позволяет заполнять декларации и осуществлять построение отчетов.

Упрощенка

Это еще одна программа для бухгалтерии бесплатно позволяющая вести учет в ней. Она является хорошим решением для малых предприятий, применяющих льготный режим УСН.

В ней можно построить первичные документы, заполнить налоговую отчетность, а также произвести расчет налога по обеим разновидностям упрощенки в автоматическом режиме, на основании ранее заполненной первички. Не подходит для ведения учета на других системах налогообложения.

Инфо-Предприятие

Данная программа обладает наиболее широким функционалом среди других продуктов. Она позволяет создавать первичные документы, формировать проводки, составлять различного рода выборки, подготавливать отчетность.

Кроме этого в ней существует возможность начисления зарплаты и ведения складского учета. Одним из ее недостатком является то, что ее можно использовать в бесплатном варианте только для учета операций в небольшом количестве и в случае, когда численность сотрудников не превышает 100 человек.

В этом продукте предусмотрены настройки, которые позволяют учитывать все нюансы применяемых режимов в отношении создаваемых документов. Обновляется периодически через интернет.

Инфо-Бухгалтер версия 10.2

Похожа на предыдущую программу, но имеет более расширенные возможности. В ней можно вести учет, в том числе кадровый, складской. По своей сути она является полноценной программой по бухучету, которая не только позволяет подготавливать документы, но и создавать хозяйственные операции, а на их основе строить различные отчеты.

Здесь налоговая и бухгалтерская отчетности создаются в автоматическом режиме. Однако, бесплатная версия программы для ведения бухгалтерского учета доступна только если количество операций не превысит 1000 штук.

«Учет расчетов и денежных средств»

Как и предыдущие программы для бухгалтерии имеет платную и бесплатные версии. Последние существенно ограничены по функциональности. Тем не менее с помощью нее можно составят первичную документацию, вести учет как хозяйственных операций, так и нестандартный учет, используемые предпринимателями и малыми компаниями. Существует формирование книги доходов и расходов.

Платные

Автоматизация бухучета позволяет эффективнее контролировать хозяйственную и финансовую деятельность предприятия. От грамотно организованного учета во многом зависит управление и развитие компании. Платное лицензированное программное обеспечение является лучшим для комплексной автоматизации бухучета.

Самые популярные программы:

- «1С»;

- «БОСС»;

- «Парус-Предприятие»;

- «Галактика ERP».

Эти программы могут выполнять широкий спектр операций и качественно обслуживать учет денежных и материальных средств. Есть возможность регулярного обновления баз данных.

Рассмотрим каждую программу подробнее.

- Система «1С Бухгалтерия». Самая популярная программа, позволяющая осуществлять сопровождение и учет всех финансовых операций на предприятии. Программа аудита и учета движения денежных средств. Систему может настроить бухгалтер самостоятельно под особенности бухучета на своем предприятии. Возможности программы позволяют автоматизировать разные разделы учета: основные средства, материалы, банк, касса, зарплата, товары, расчеты с организациями и т.д. С ее помощью создают свободные отчеты для внутренних нужд, либо формируют отчетность по финансам и налогам по установленным стандартам. Программное обеспечение постоянно совершенствуется и адаптируется под любые условия. Данные обновляются своевременно, подстраиваясь под изменения налогового законодательства. К недостаткам можно отнести сложность обучения работе с программой, а также проблемы с переносом данных из других программ.

- «Парус-Предприятие». Отлично подходит для малых и средних организаций разной отраслевой направленности. Удобная, простая и в то же время полнофункциональная система, которая позволяет автоматизировать бухгалтерский, складской и кадровый учет. Система состоит из разных модулей: комплектование, учет договоров, зарплата, комплекс и другие. Каждый из них может работать самостоятельно, либо в связке с другими. Система может работать как на одном, так и нескольких компьютерах, объединенных в одну локальную сеть.

- «Галактика ERP». Используется для автоматизации бухучета корпораций, холдингов и крупных производственных, торговых предприятий. Можно работать одновременно по нескольким планам счетов. Позволяет вести бухучет по международным стандартам. Эту программу используют для бухучета и всей финансовой деятельности компании. Работает полностью самостоятельно, не требуя дополнительных прикладных программ. Программа создает необходимую документацию по всем операциям с денежными средствами. База учета своевременно обновляется при изменении налогового законодательства. При этом редактируются формы отчетности. Система помогает формировать и заполнять все виды налоговой и бухгалтерской документации, а также выполнять необходимые расчеты.

- «БОСС-Бухгалтер». Существует несколько версий программы для ведения бухучета на предприятиях разных сфер деятельности. Система имеет все необходимые инструменты для ведения бухгалтерского и налогового учета, а также создания отчетности. Программа удобна для осуществления учета производственных затрат.

Все программное обеспечение для бухгалтерского учета направлено на повышение эффективности деятельности предприятия и облегчения работы бухгалтера. Современный рынок программного обеспечения предлагает огромное количество различных бухгалтерских ПО. Выбор той или иной программы зависит от задач, которые необходимо решить.

Лучшая программа для домашней бухгалтерии представлена ниже.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее Варианты поступления основного средства

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

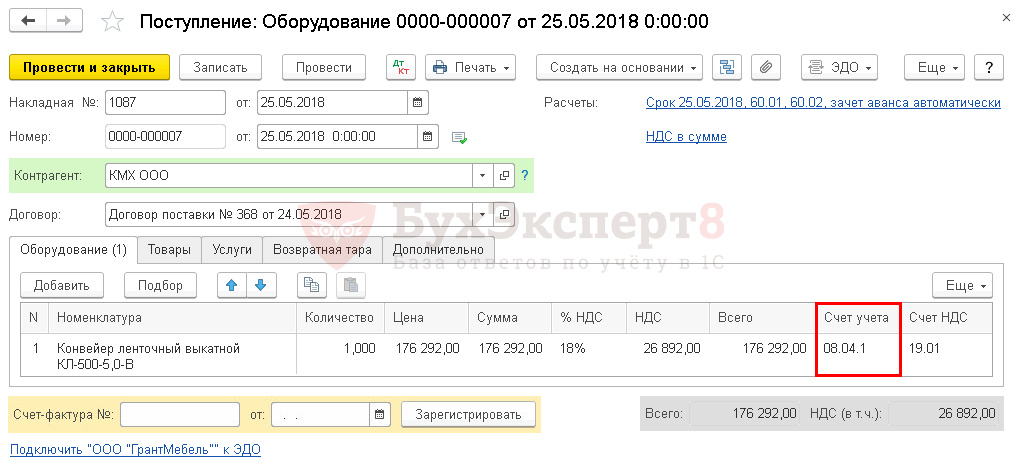

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Основные средства в 1С — поступление.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

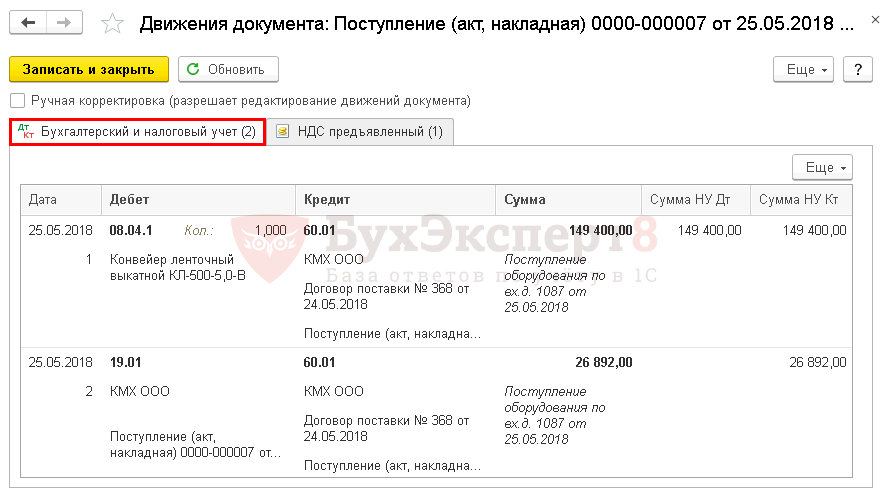

Проводки при поступлении ОС в 1С 8.3

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Введите номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

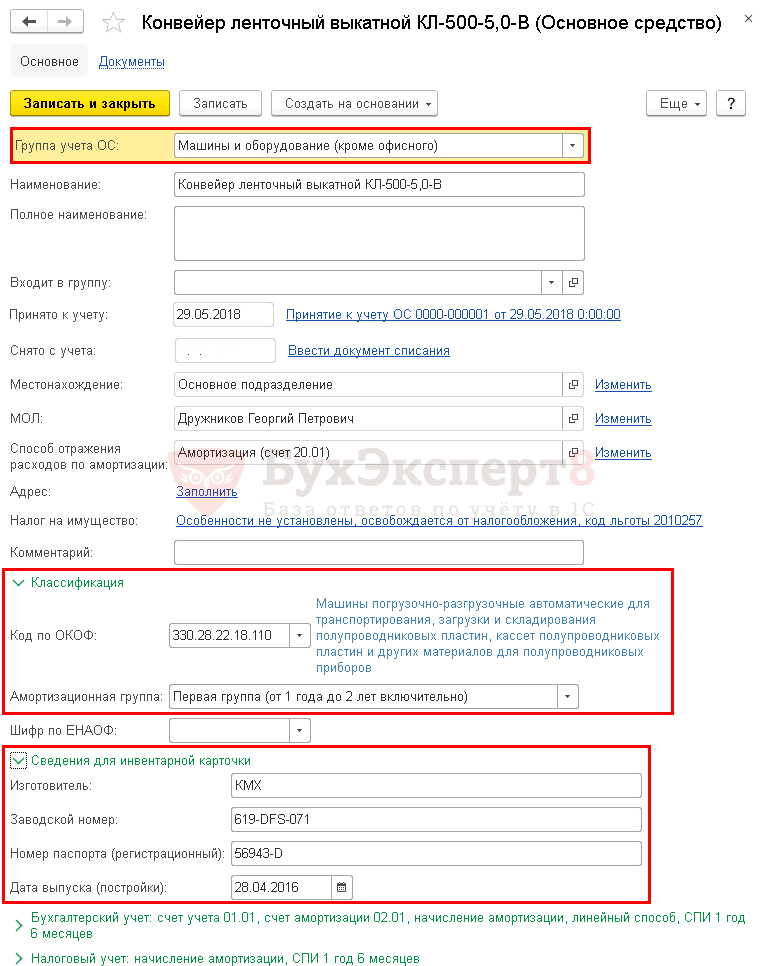

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

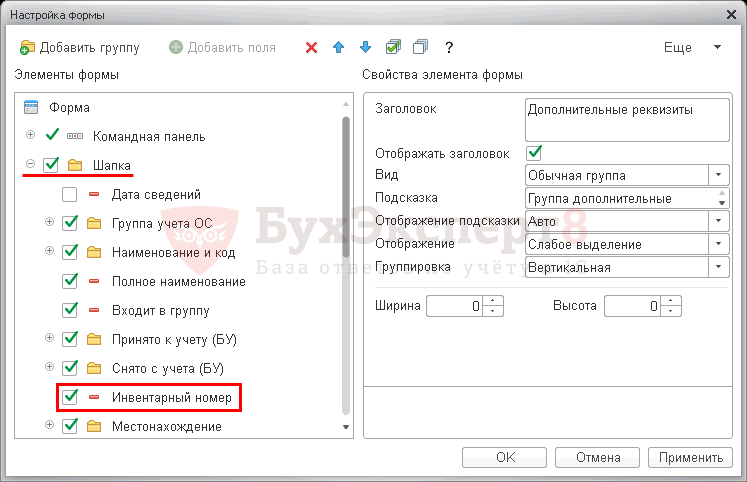

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

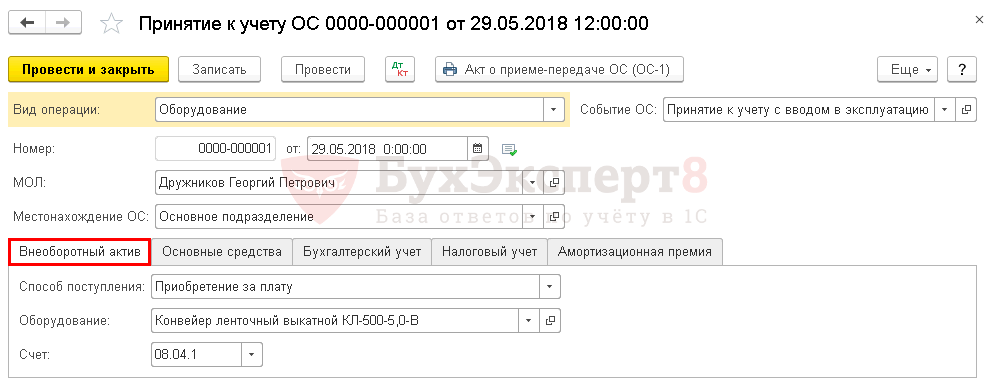

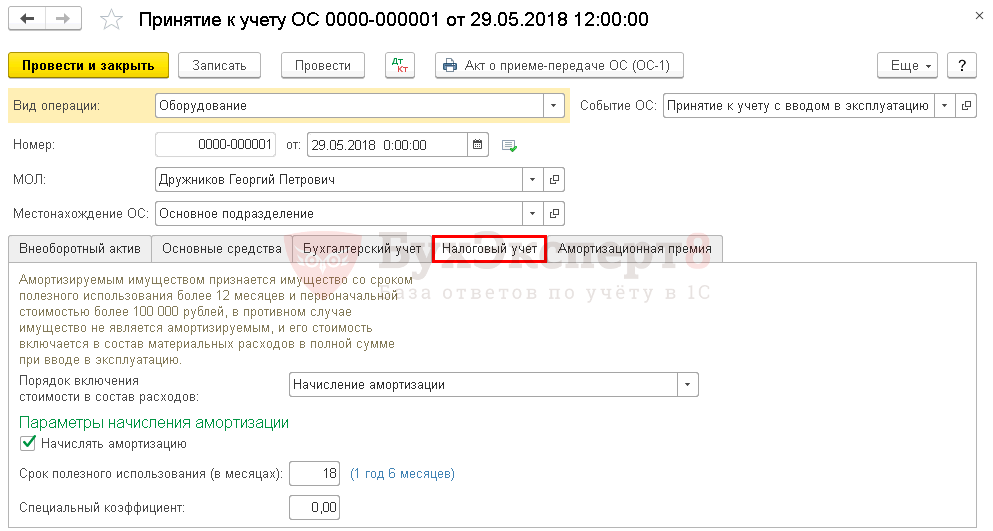

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

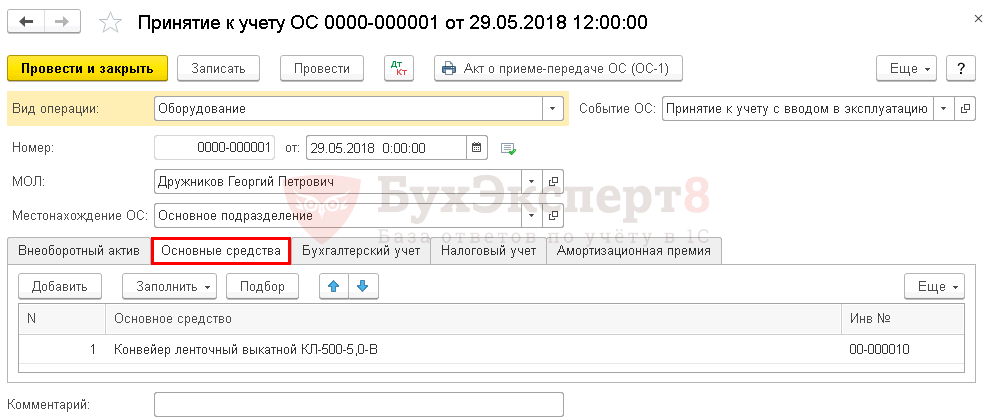

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

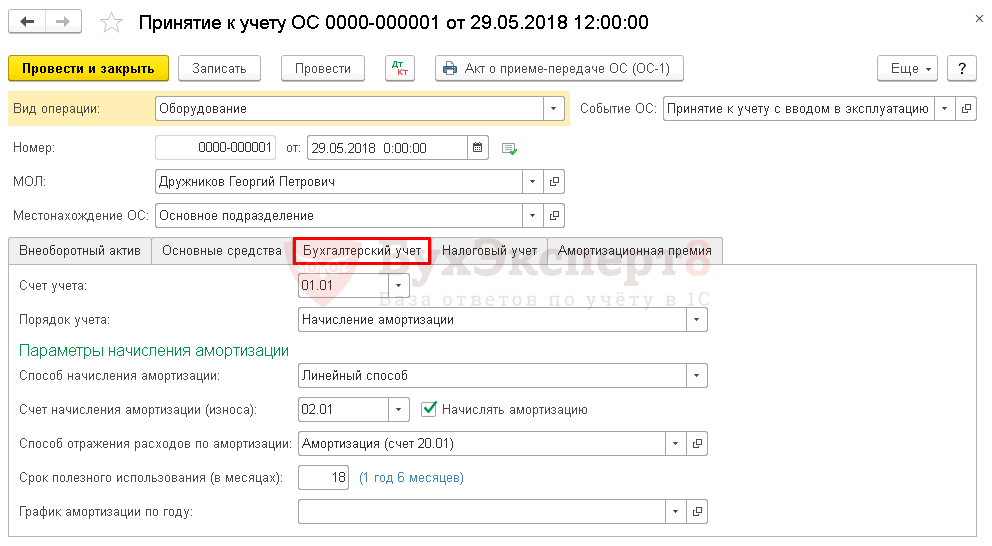

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

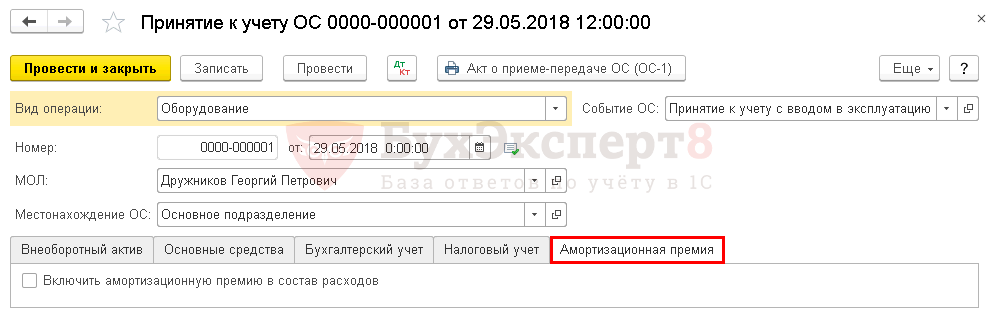

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

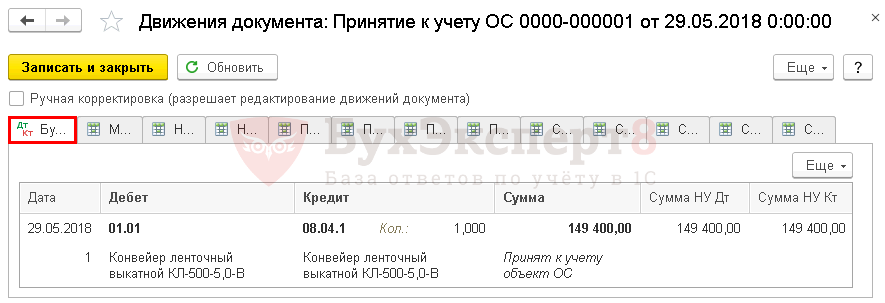

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

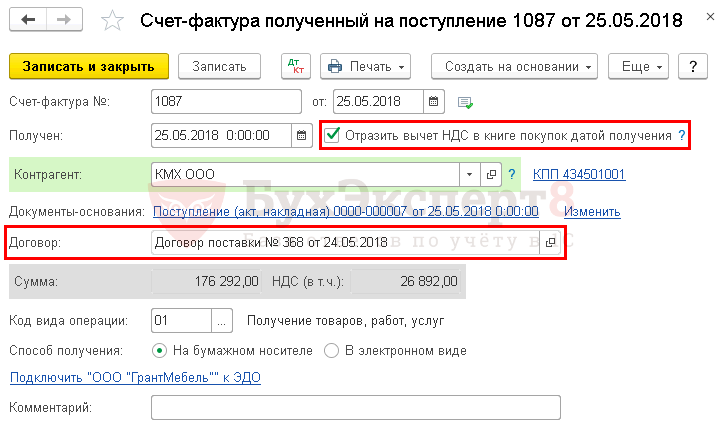

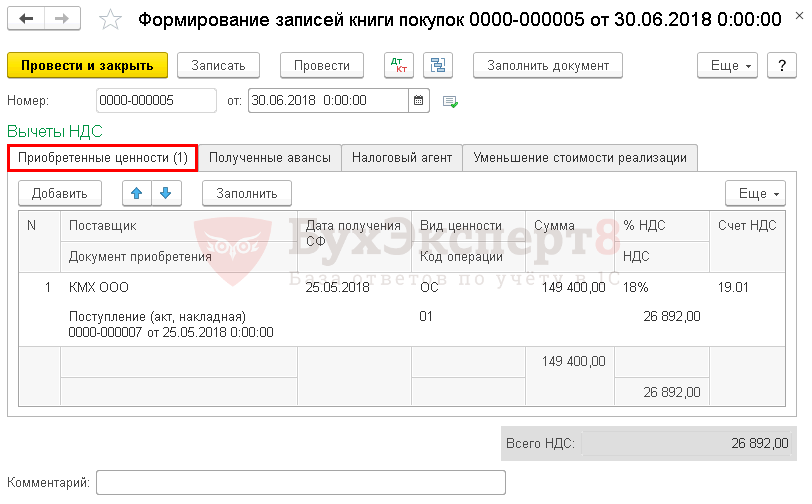

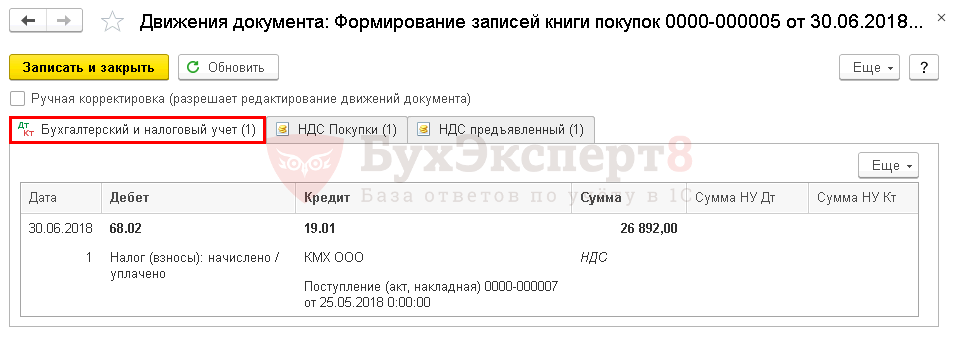

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

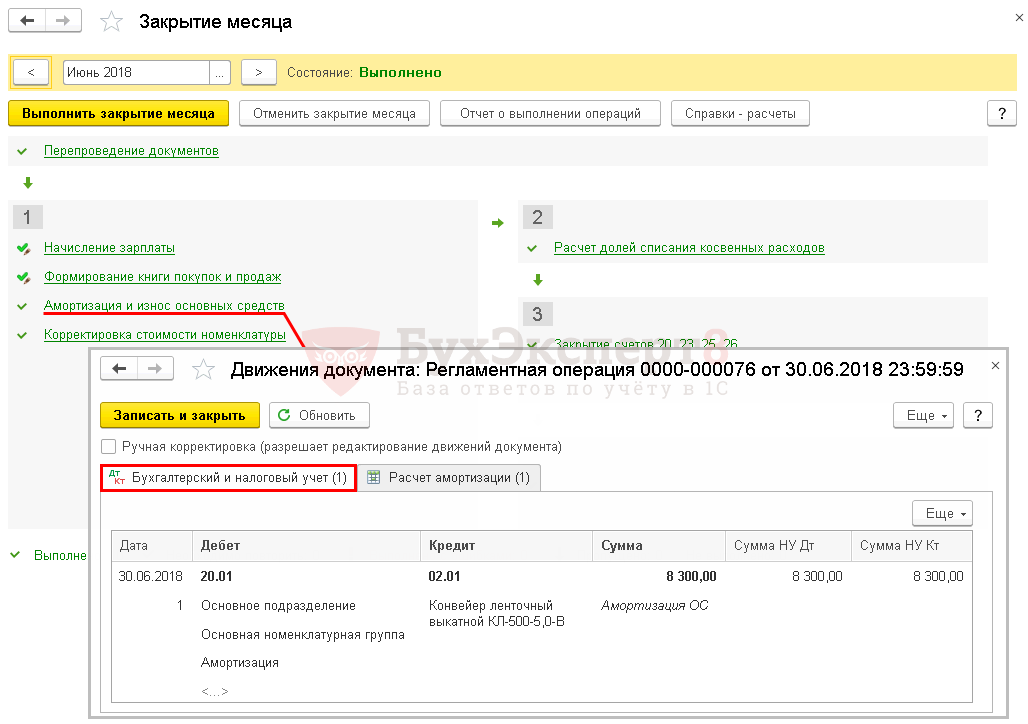

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Приобретение лицензий на НМА

Процедура приобретения нематериального актива подразумевает покупку лицензии, дающей заказчику неисключительное право пользования продуктом.

Организация может получить нематериальный актив одним из следующих способов:

- путем покупки согласно лицензионному договору;

- согласно законодательству (при реорганизации или взыскании имущества правообладателя);

- если объект НМА создан собственными силами организации.

Покупка лицензии осуществляется на основании лицензионного договора, к которому прилагается акт приема-передачи неисключительных прав. Сторонами соглашения выступают лицензиат (правополучатель) и лицензиар (правообладатель). В договоре приобретения лицензии подписанты фиксируют:

- факт разрешения на пользование НМА;

- срок, в течение которого лицензиат имеет право пользоваться продуктом;

- условия, порядок выплаты, размер вознаграждения (или факт безвозмездности сделки).

Расходы на приобретение лицензий относят к расходам на основную деятельности. НМА, на которые было получено право неисключительного пользования, учитываются на внебалансовом счете по стоимости согласно договору.