Приобретение софта по сублицензионному договору: как учесть

Содержание:

Какие бывают программы

Все бухгалтерские программы (ПО) и сервисы можно разделить на три категории:

- Платные ПО. Самая большая и разнообразная категория софта: от простых до профессиональных, объемных и дорогих, программ. Можно подобрать для любого типа и величины бизнеса, имеется возможность получить консультативную или техническую помощь онлайн, которая почти всегда входит в стоимость, как и возможность обновлять ПО.

- Бесплатные ПО. Ограниченная категория программных продуктов, как правило, предназначенная для небольшого бизнеса, использования упрощенной системы налогообложения, учета стандартных хозяйственных операций. Выпускается с целью рекламы фирмы, за сопровождение, консультации может потребоваться отдельная плата. Вместе с тем простота этих программ дает возможность освоить их самостоятельно даже непрофессиональному бухгалтеру. Обновления бесплатного софта тоже выходят.

- Облачная бухгалтерия. Общее название бухгалтерских сервисов, в которых можно вести бухгалтерию онлайн. Скачивания программы, формирования отдельного рабочего места не требуется. Доступ к облаку осуществляется через браузер. Такая бухгалтерия не занимает значительно память компьютера и не влияет на скорость его работы. Использование сервисов «развязывает руки» бухгалтеру, руководителю – работать можно с любого устройства в личном кабинете. Нужен лишь выход в интернет. Этот вариант дешевле платных бухгалтерских программ. Существенный плюс: автоматическое обновление форм и документов вслед за изменениями законодательства.

Ценовая политика на рынке в этой сфере зависит от количества рабочих мест, подключаемых модулей и их сложности, общей или упрощенной системы налогообложения.

Налоговый учет лицензий Расходы по вновь приобретенным лицензиям

На основании п. 6 ст. 4 Закона N 99-ФЗ одним из принципов осуществления лицензирования является недопустимость взимания с соискателей лицензий и лицензиатов платы за осуществление лицензирования, за исключением уплаты государственной пошлины в размерах и порядке, которые установлены законодательством РФ о налогах и сборах.

Как следует из ст. 10 указанного Закона, государственная пошлина в законодательно установленных размерах и порядке уплачивается за предоставление лицензии, ее переоформление, выдачу дубликата лицензии. Из ст. 333.16 Налогового кодекса РФ следует, что государственная пошлина — это сбор, взимаемый с лиц, указанных в ст. 333.17 НК РФ, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ, законодательными актами субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями РФ.

Подпунктом 1 п. 1 ст. 264 НК РФ суммы налогов и сборов, таможенных пошлин и сборов, начисленные в установленном законодательством порядке, за исключением перечисленных в ст. 270 Кодекса, относятся к прочим расходам. Из п. 7 ст. 272 НК РФ следует, что датой осуществления внереализационных и прочих расходов признается дата начисления налогов (сборов) — для расходов в виде сумм налогов, сборов и иных обязательных платежей.

Таким образом, плата за получение лицензии должна учитываться в составе прочих расходов единовременно.

Данной позиции придерживаются Минфин России и арбитражные суды, которые считают, что:

- положение п. 1 ст. 272 НК РФ о распределении расходов между периодами может применяться только к расходам, возникающим в рамках гражданско-правовых договоров, а в отношении иных расходов (к примеру, вытекающих из норм закона) п. 1 ст. 272 НК РФ не применяется. Поэтому нет необходимости распределять стоимость лицензии на все периоды ее действия (Письмо Минфина России от 15 октября 2008 г. N 03-03-05/132);

- государственная пошлина является федеральным сбором (п. 2 ст. 8, п. 10 ст. 13 НК РФ), поэтому ее сумму надо признать в расходах в момент начисления (Письмо Минфина России от 30 ноября 2005 г. N 03-03-04/1/399, Постановления ФАС Московского округа от 12 августа 2009 г. N КА-А40/7313-09, ФАС Волго-Вятского округа от 30 ноября 2006 г. по делу N А28-3289/2006-109/21).

Существует мнение, что в случае невозможности определения конкретного срока использования полученной лицензии период признания расходов на получение лицензии необходимо установить самостоятельно и утвердить в учетной политике. При этом должен соблюдаться принцип равномерности признания доходов и расходов.

Однако, на наш взгляд, распределение исходя из предполагаемого срока использования лицензии не имеет под собой правовых оснований и затрудняет учет.

Проверяем ПО в реестрах

Если необходимое ПО содержится хотя бы в одном из реестров, установление запрета обязательно. Проводить закупки иностранного программного обеспечения можно в случаях, когда:

- в реестрах нет аналогов, которые соответствуют классу, удовлетворяющему потребности госзаказчика;

- в реестрах есть аналог, но отдельные характеристики не подходят заказчику;

- закупается программное обеспечение для заказчика, который работает за границей;

- сведения о госзакупке — это гостайна.

Если не нашли аналогов в реестре или оно по каким-то характеристикам не подходит, составьте обоснование невозможности соблюдения запрета. Разместите его в ЕИС вместе с извещением о закупке.

* * *

При заключении договора на передачу права на программу для ЭВМ бухгалтер прежде всего должен выяснить, какое именно право передается: исключительное или неисключительное. В первом случае это, как правило, договор об отчуждении, а во втором — лицензионное соглашение. Порядок признания в бухгалтерском и налоговом учете расходов, возникающих в связи с получением исключительного (неисключительного) права на программу для ЭВМ, нередко зависит от порядка выплаты вознаграждения правообладателю (лицензиару), установленного договором: периодическими платежами или фиксированным разовым платежом.

Вид получаемого права |

Форма оплаты |

Бухгалтерский учет |

Налоговый учет |

|||

Исключительное право |

Периодическийплатеж |

НМА, стоимость которого погашается путем начисления амортизации (при условии, что первоначальная стоимость объекта может быть достоверно определена) |

Данные платежиучитываются в составепрочих расходов,связанных спроизводством иреализацией |

|||

Фиксированныйразовый платеж |

НМА, стоимость которого погашается путем начисления амортизации |

НМА, стоимостькоторого погашаетсяпутем начисленияамортизацииПлатеж единовременновключается в составпрочих расходов,связанных спроизводством иреализацией, еслистоимость программыдля ЭВМ составляетменее 20 000 руб. |

||||

Неисключительное право |

Периодическийплатеж |

Платежи включаются всостав расходов отчетного периода |

Платежи относятся кпрочим расходам,связанным спроизводством иреализацией (приприменении методаначисления) |

|||

Фиксированныйразовый платеж |

Платеж отражается в составе расходов будущих периодов, которые списываются в течение срока действия лицензионного договора |

Платеж единовременновключается в составпрочих расходов,связанных спроизводством иреализацией (приприменении методаначисления) |

||||

Кроме того, в случае приобретения права пользования программой для ЭВМ одновременно с компьютером можно принять решение о включении расходов на приобретение неисключительного права в первоначальную стоимость объекта основных средств. Претензий со стороны налоговых органов, скорее всего, не будет, если без данной программы компьютер не представляется возможным использовать по назначению.

А.Г.Снегирев

Эксперт журнала

«Промышленность:

бухгалтерский учет

и налогообложение»

Оформление неисключительных прав на ПО

В современной практике наиболее распространенным способом использования ПО является оформление неисключительный прав на объект интеллектуальной собственности. Передача прав оформляется лицензионным договором, согласно которому правообладатель передает лицензиату право пользования ПО. Условиями такого договора предусмотрено, что организация получает неисключительное право на использование программы, то есть правообладатель может передать право на ПО любой другой организации.

В учете неисключительные права на ПО, полученные по лицензионному договору, объектами НМА не признаются.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете затрат на приобретение программного обеспечения | |||||||

| 24 июля | 97.21 | 60.01 | 360 000 | 360 000 | 360 000 | Учет расходов будущих периодов | Поступление (акт, накладная) — Услуги (акт) |

| 012 | 360 000 | Учет неисключительного права забалансом | Операция, введенная вручную — Операция | ||||

| Списание расходов будущих периодов за июль | |||||||

| 31 июля | 97.21 | 3 870,97 | 3 870,97 | 3 870,97 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов | |

| Списание расходов будущих периодов за август | |||||||

| 31 августа | 97.21 | 15 000 | 15 000 | 15 000 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

Отражение в учете затрат на приобретение программного обеспечения

Учет затрат на ПО (неисключительное право) отражается документом Поступление (акт, накладная) — Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.PDF

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ПО.

Проводки по документу

Документ формирует проводки:

Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Учет неисключительного права

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». PDF

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Правила закупки по 223-ФЗ

Заказчики по 223-ФЗ могут закупать ПО иностранного происхождения, однако отечественная продукция в приоритете, равно как и ПО из ЕАЭС. Он установлен постановлением Правительства № 925 от 16 сентября 2016 года. Этот приоритет предоставляется следующим образом:

Приоритет российскому и приравненному к нему ПО должен предоставляться всегда, за исключением случаев:

- Объявлена конкурентная процедура, но она признана несостоявшейся. Закупка произведена у единственного поставщика.

- Объявлена конкурентная процедура, однако не подано ни одной заявки с предложением программного обеспечения из обоих реестров.

Бухгалтерский учет программного обеспечения

Документальное оформление и договорные отношения:

Поставка сопровождается актом приема-передачи и лицензионным соглашением по форме рекомендованной производителем и владельцем исключительных прав на программы, например фирмой 1С.При покупке программного обеспечения, покупатель (Лицензиат), заключает лицензионное соглашение, с разработчиком владельцем исключительных прав (Лицензиаром), в котором определены порядок и условия использования соответствующего программного обеспечения.

В тексте лицензионного соглашения может быть указан срок его действия. В случае, когда в лицензионном соглашении (договоре) срок его действия не определен, договор считается заключенным на пять лет (ГК РФ, часть IV, Ст.

Отражение в бухгалтерском и налоговом учете:

При покупке программы у покупателя не возникает исключительного права на приобретаемую программу. Передача прав на использование объектов интеллектуальной собственности производятся в соответствии со Статьей 149, п.2, пп. 26 Налогового Кодекса РФ и освобождаются от обложения НДС.

Покупатель (пользователь) отражает нематериальные активы, полученные в пользование, на забалансовом счете по стоимости, определяемой исходя из установленной цены экземпляра программного продукта (в соответствии с п. 39 ПБУ 14/2007). Платежи за предоставленное право использования программ, отражаются в бухгалтерском учете покупателя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В налоговом учете предусмотрено равномерное списание затраты на протяжении срока полезного использования программы вплоть до его истечения (НК РФ, Ст. 272, пункт 1). Соответственно, разницы в отражении операции по покупке программного обеспечения в налоговом и бухгалтерском учете не возникает.

Бухгалтерские проводки по учету программного обеспечения, в том числе и 1С

- Д 60 К 51 – оплата поставщику за право на использование программы 1С

- Д 97 К 60 –расходы на программу 1С

- Д 26(44) К 97 – списание расходов на программу 1С равными долями в течение срока действия лицензионного договора

- Д 012 – получение в пользование нематериальные активы

- К 012 — по окончании срока лицензионного договора производится списание стоимости нематериального актива

С сайта: http://www.soft-market.ru/branches/215/

Система учета программного обеспечения: исключительные права

Подобное право пользования ПО обычно возникает, если программа разрабатывается по заказу фирмы в соответствии с изложенными требованиями. При этом ПО учитывают в налоговом и бухучете как НМА (нематериальный актив).

Поставить на учет программное обеспечение следует по первоначальной стоимости, включающей в себя затраты, понесенные при покупке продукта. Если стоимость ПО не превышает 100 000 руб., то в налоговом учете актив признается неамортизируемым (п. 1 ст. 256 НК РФ), т. е. программу ценой до 100 000 руб. можно полностью списать на затраты в момент ввода в работу.

Срок полезного использования (СПИ) в налоговом учете определяется по техдокументации к ПО. Если установить его невозможно, фирма вправе сама определить срок службы, который не может быть менее 2-х лет (п. 2 ст. 258 НК РФ).

В бухучете предельная граница стоимости ПО для идентификации его в качестве амортизируемого НМА не установлена, поэтому начислять износ следует по всем НМА с известным СПИ. По активам с неопределяемым СПИ амортизация не исчисляется, но ежегодно предприятия обязаны пересматривать и уточнять срок службы НМА, подтвердив невозможность определения или установив его (п. ПБУ 14/2007).

Исключительное право на ПО не имеет временных рамок, поэтому в бухучете СПИ определяется, опираясь на период, в котором планируется его использовать. На практике, чтобы избежать расхождений в налоговом и бухучете, предприятия устанавливают для ПО одинаковый срок использования.

Правовые и бухгалтерские вопросы реализации лицензий на программное обеспечение Клеверенс

Заключение лицензионного договора по предоставлению права использования ПО является необходимым условием для всех пользователей программного обеспечения любых вендоров (см. подробнее Постановление по делу № А65-3927/2015 от 28.09.2015. 11-й ААС).

Практика показывает, что не все контракты являются лицензионными, они по своей сути шаблонные и описывают основные договорённости между исполнителем и заказчиком – предмет, сроки выполнения работ, стоимость, пени, санкции и пр. Объем передаваемых прав, территориальное действие, срок, а также права и обязанности сторон в отношении интеллектуальной собственности обычно в контракте не содержатся.

Выходом из этой ситуации является заключение лицензионного соглашения, которое дополнит договоренности в виде приложения к государственному контракту. Также допускается заключение так называемого договора присоединения. Его особенностью является то, что условия договора находятся на приобретаемом экземпляре программы либо на упаковке этого экземпляра. В свою очередь согласие пользователя на заключение договора наступает в момент начала использования этой программы (п.3 ст.1286 ГК РФ).

Интересно услышать мнение юристов по этой теме, у кого есть практика в таких вопросах! Предлагаю подключаться к обсуждению и высказывать свое мнение!

Наша организация купила программу «Бухгалтерия 1С 8.2 (базовая версия)». Платеж был разовый на сумму 3300 руб. (без НДС). Нам передали коробку с книгами, установочный диск с программой, лицензию (срок пользования не ограничен). Для закрытия оплаты выдали ТТН Торг-12, в которой указали наименование товара: «Бухгалтерия 1С 8.2 (базовая версия)». Разъясните, пожалуйста, порядок учета этой программы в бухгалтерском и налоговом учете.

В соответствии с пп.2 п. 1 ст. 1225 ГК РФ программа для ЭВМ признается интеллектуальной собственностью. Интеллектуальная собственность – это результат интеллектуальной деятельности, которому предоставляется правовая охрана. Гражданин или юридическое лицо, обладающее исключительным правом на результат интеллектуальной деятельности, называется правообладателем (п. 1 ст. 1229 ГК РФ).

Правообладатель на основании лицензионного договора может предоставить другому лицу право использования программы в предусмотренных договором пределах (ст. 1235 ГК РФ).

Объекты интеллектуальной собственности, в отношении которых организация не обладает исключительным имущественным правом, в составе внеоборотных активов не учитываются. Нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре. При этом, если оплата по договору за право пользования объектом производится периодическими платежами (роялти), то указанные платежи включаются пользователем в текущие расходы. Если же договором установлен фиксированный разовый платеж (паушальный платеж), то в бухгалтерском учете пользователя этот платеж отражается в составе расходов будущих периодов и списывается в текущие затраты равномерно в течение срока действия договора (п. 39 ПБУ 14/2007).

При приобретении бухгалтерской программы на основании лицензионного соглашения и товарной накладной необходимо оформить следующие документы:

1) приказ руководителя о принятии на забалансовый учет полученного в пользование объекта нематериальных активов.

программное обеспечение это товар или услуга

26 п. 1 ст. 264 НК РФ следует, что к прочим расходам, связанным с производством и реализацией, относятся затраты, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). При этом НК РФ не учитывает связь между сроком лицензионного договора и актуальностью программы.

ст. 264, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) {КонсультантПлюс}

По мнению Минфина России (Письма от 05.05.2012 N 07-02-06/128, от 16.01.2012 N 03-03-06/1/15, от 24.11.2011 N 03-03-06/2/181), при наличии в договоре о приобретении неисключительной лицензии на использование программного обеспечения указания на срок, в течение которого могут быть использованы полученные по ней неисключительные права, налогоплательщик должен распределять расходы, осуществленные по такому договору, в течение срока действия лицензии.

Таким образом, если организация, разделяя подход финансистов, утвердила в учетной политике равномерный способ признания расходов на приобретение неисключительных прав на программные продукты, она обязана списывать эти расходы при исчислении налога на прибыль вплоть до окончания срока действия соответствующих договоров. Тот факт, что вследствие морального устаревания программные продукты уже не используются в деятельности компании, значения не имеет (см. Письмо Минфина России от 31.08.2012 N 03-03-06/2/95).

(«Актуальные вопросы бухгалтерского учета и налогообложения», 2016, N 2) {КонсультантПлюс}}

Финансовое ведомство, разъясняя порядок учета расходов на приобретение программных продуктов, занимает однозначную позицию — такие расходы нужно списывать равномерно в течение всего срока договора (Письма Минфина России от 31.08.2012 N 03-03-06/2/95, от 25.05.2012 N 03-03-06/1/276, от 05.05.2012 N 07-02-06/128 и от 16.01.2012 N 03-03-06/1/15).

Напомню, что расходы признаются в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделок. Самостоятельно распределять расходы налогоплательщик вправе только в том случае, если сделка не содержит таких условий и связь между доходами и расходами четко не определена либо определяется косвенным путем (п. 1 ст. 272 НК РФ).

Следовательно, если производитель установил 15-летний срок использования неисключительных прав на компьютерную программу, покупателю придется списывать в налоговом учете стоимость такой программы в течение всех 15 лет. Независимо от того, что в действительности организация перестанет использовать такую программу в своей деятельности намного раньше».

(«Российский налоговый курьер», 2014, N 21) {КонсультантПлюс}

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по бухгалтерскому учету и налогообложению ООО НТВП «Кедр-Консультант» Красноперовой Марией Юрьевной в июне 2017 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Данная консультация прошла контроль качества:

Рецензент — Бушмелева Галина Владимировна, профессор кафедры «Бухгалтерский учет и АХД» ИжГТУ им. М.Т. Калашникова

Спорные вопросы бухгалтерского и налогового учета

В соответствии со ст. 1225 Гражданского кодекса Российской Федерации (в ред. от 3.07.16 г.) (далее – ГК РФ) к объектам интеллектуальной собственности относятся результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана.

Исключительное право на результат интеллектуальной деятельности, созданный творческим трудом, первоначально возникает у его автора. Правообладатель может распорядиться принадлежащим ему исключительным правом на результат интеллектуальной деятельности любым не противоречащим закону и существу такого исключительного права способом, в том числе путем заключения лицензионного договора.

В соответствии с ГК РФ по лицензионному договору одна сторона – обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах.

Согласно п. 1 и ГК РФ при письменном согласии лицензиара лицензиат может по договору предоставить право использования результата интеллектуальной деятельности или средства индивидуализации другому лицу (сублицензионный договор).

Рассмотрим порядок учета лицензионных (сублицензионных) договоров.

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Как отражаются в учете исключительные права на программное обеспечение, разработанное собственными силами?

Лицензия — товар или услуга?

С 01.01.2008 Федеральным законом от 18.12.2006 № 231-ФЗ была введена в действие часть четвертая ГК РФ, регулирующая права на результаты интеллектуальной деятельности и средства индивидуализации. Статья 1225 ГК РФ содержит перечень охраняемых результатов интеллектуальной деятельности (патент, программа для ЭВМ и т.п.). Закон признает существование интеллектуальных прав, которые не являются товарами. Причем особо оговаривается, что интеллектуальное право не связано с каким либо материальным носителем или с правом собственности на материальный носитель. Передача интеллектуального права — особый вид услуги.

При этом продажа экземпляра программы на материальном носителе (продажа диска или коробки) не является предоставлением права на её использование. Пользователю, вообще говоря, не требуется лицензия на ПО для инсталляции или использования программы. Однако, еще до начала использования программы (а именно, во время установки) пользователю предлагается присоединиться к лицензионному соглашению правообладателя (так называемая EULA). По желанию покупателя (конечного клиента), лицензионное соглашение может быть заключено и в письменном виде, с печатями и подписями.

Ключевым в этой сложной области является понятие исключительного права. Никто не может использовать результат интеллектуальной деятельности или средство индивидуализации без согласия правообладателя, такое использование является незаконным. Исключительное право на результат интеллектуальной деятельности, как указано в ст. 1228, первоначально принадлежит автору, чьим творческим трудом создан такой результат.

Согласно ст. 1229, правообладатель может предоставить другому лицу право использовать результат своей интеллектуальной деятельности. Соглашение оформляется либо договором присоединения (EULA) либо лицензионным/сублицензионным договором.

Понятие лицензионного договора раскрывается в ст. 1235 ГК РФ. Одна из сторон лицензионного договора, обладатель исключительного права, называется лицензиаром. Лицензиар предоставляет или обязуется предоставить другой стороне (лицензиату) право использования результата интеллектуальной деятельности. Лицо, которому передаются те или иные права распоряжаться интеллектуальной собственностью лицензиара называется лицензиатом. В договоре оговаривается, как именно лицензиат может использовать предмет договора.

Если лицензиар (Клеверенс) даст на это письменное согласие (через сублицензионный договор), то лицензиат (Партнер) может предоставить право использования результата интеллектуальной деятельности другому лицу.

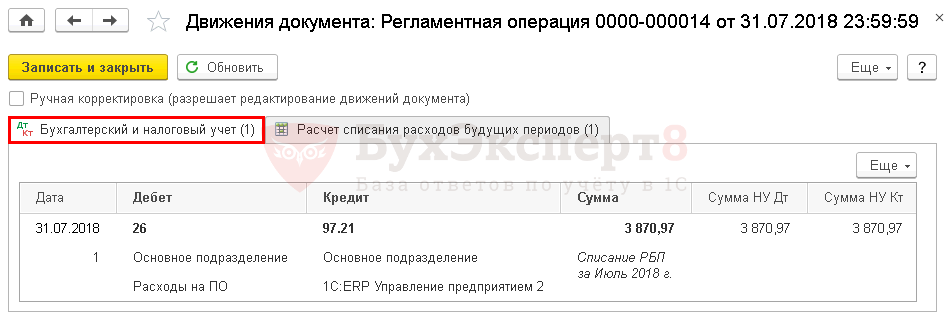

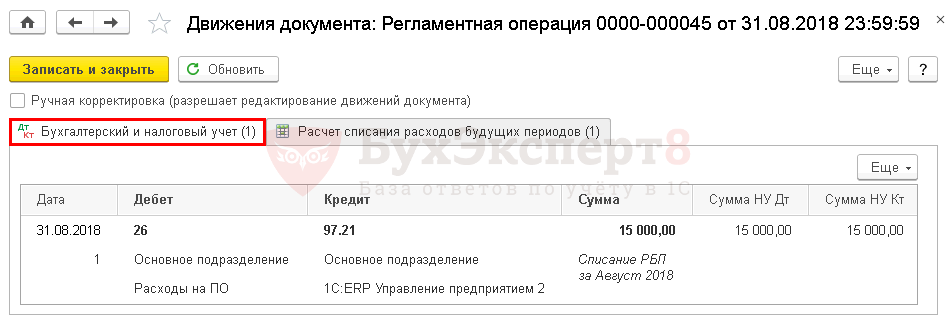

Списание расходов будущих периодов

Для автоматического ежемесячного учета затрат на ПО необходимо запустить в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ PDF, НУ PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Устанавливаем запрет на закупку иностранного ПО

Под запрет подпадают приобретение:

- программ независимо от носителей, а также услуги облачных сервисов;

- поставки и обслуживания компьютерной техники и подобной техники, на которые нужно загрузить программное обеспечение;

- разработки, модификации, модернизации, сопровождения, техподдержки, обновления ПО, если заказчик получит права использовать ПО или расширится ранее предоставленный объем прав.

ВАЖНО!

02.11.2018 на официальном сайте проектов нормативных актов опубликован проект Постановления, который меняет правила формирования и ведения единого реестра ПО. Подробнее об этом рассказали в статье «Изменились правила закупок ПО».