Как отразить в учете расходы на банковские услуги

Содержание:

Отражение банковской комиссии на счетах бухгалтерского учета

В бухгалтерском учете банковские комиссии можно отобразить двумя способами:

- Первый способ основан на использовании расчетных счетов 60 или 76 с соответствующим субсчетом «Расчеты с банком». Эти счета оба подходят для учета банковских услуг – порядок их применения может быть регламентирован в учетной политике предприятия.

- Второй способ является более практичным, поскольку отображение комиссии осуществляется без «промежуточных» счетов, а непосредственно на счет 91.

На заметку, согласно инструкции по использованию плана счетов – корреспонденция 91 счета не предусматривает оплату услуг кредитных организаций.

В практике чаще всего используется второй способ учета банковских услуг.

Услуги банка: проводки без НДС

Не подлежат налогообложению операции по открытию и обслуживанию текущего счета, по кассовым операциям (за исключением инкассации), проведению платежей, выдаче банковской гарантии, обслуживанию банк-клиента и другие, перечисленные в п. 3 .

Услуги кредитных организаций без НДС следует отражать в корреспонденции с денежным счетом:

Банковские проводки по услугам без НДС:

|

Операция |

Дебет |

Кредит |

|

Комиссия за исполнение платежного поручения |

91.02 |

51 |

|

Комиссия за РКО в марте |

91.02 |

51 |

|

Комиссия за использование банк-клиента |

91.02 |

51 |

|

Комиссия за исполнение платежа в инвалюте |

91.02 |

52.02 |

|

Комиссия за эквайринговые операции |

91.02 |

57.03 |

|

Возврат ошибочно списанной комиссии |

51 |

91.01 |

Если организация сдает денежные средства сверх кассового лимита в банк для зачисления на расчетный счет самостоятельно, без привлечения инкассаторов, то обслуживание по приему и пересчету наличности не облагается НДС.

Сдача выручки в банк, проводки:

|

Операция |

Дебет |

Кредит |

|

Взнос наличных на текущий счет (выручка) |

51 |

50 |

|

Комиссия за пересчет наличных |

91.02 |

51 |

|

Комиссия за прием наличных |

91.02 |

51 |

Достаточную популярность приобрело банковское предложение под названием «зарплатный проект», которое позволяет организациям экономить время бухгалтерии на выдачу заработной платы, сокращает и упрощает саму процедуру ее выплаты.

Многие кредитные организации взимают комиссию в рамках зарплатного проекта за перечисление денежных средств на карты сотрудников, этот вид комиссии НДС не облагается, бухгалтерская проводка при оплате за обслуживание зарплатного проекта:

Списание комиссии банка: проводки

Банковские комиссии без НДС в бухгалтерском учете отражают на счете 91.2 — прочие расходы в момент списания. Как правило, банки самостоятельно списывают причитающиеся ему вознаграждения со счета клиента, а бухгалтеру остается проверить соответствие списанных денежных средств фактическим операциям и действующим тарифам.

Проводки по учету вознаграждений без НДС оформляются проводкой Д 91.02 К 51 на основании выписки, дата списания соответствует дате выписки.

|

Вид банковской комиссии |

Дебет |

Кредит |

Сумма, руб. |

|

За РКО рублевого счета — ежемесячная сумма |

91.2 |

51 |

1000 |

|

За проведение одного платежа в руб. |

91.2 |

51 |

200 |

|

За обслуживание ДБО, ежемесячная сумма |

91.2 |

51 |

1200 |

|

За выдачу наличных — 2,5 % от выданной суммы (10 000 рублей) |

91.2 |

51 |

250 |

|

За эквайринговые операции — 1,5 % от суммы платежей (100 000 рублей) |

91.2 |

51 |

2500 |

|

За РКО валютного счета |

91.2 |

52 |

2350 |

Если банк вернул комиссию, проводки будут обратными тем, которые были сделаны при списании: Д 51 К 91.2.

При списании банковского вознаграждения за услуги, облагаемые НДС, проводку следует отнести на счет расчетов с поставщиками и подрядчиками как оплату за оказанные услуги — Д 60 (или 76.5) К 51 на сумму списанных денежных средств.

При получении документа на оказанную банком услугу будет сделана проводка на сумму полученных услуг Д 91.02 К 60 (76) и НДС Д 19.04 К 60 (76.5). На каком счете учитываются расчеты с банком по услугам с НДС — 60 или 76, — надо закрепить в учетной политике.

Проводки по учету банковских комиссий с НДС с использованием счета 76.5.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Списано по тарифу за инкассацию |

76.05 |

51 |

2500 |

|

Списано по тарифу за СМС-информирование |

76.05 |

51 |

1545 |

|

Списано за предоставление справки о кредитной истории в банке |

76.05 |

51 |

300 |

|

Списано по тарифу за выполнение функций агента валютного контроля |

76.05 |

51 |

350 |

По услугам с НДС организации должны получить от кредитной организации счет-фактуру, чтобы предъявить НДС и отнести полученные услуги на расходы.

Проводки по учету банковских комиссий с НДС при получении счета-фактуры.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Получен счет-фактура на инкассацию, сумма услуг |

91.02 |

76.05 |

2119 |

|

НДС в счете-фактуре на инкассацию |

19.04 |

76.05 |

391 |

|

Счет-фактура на СМС-информирование, услуги без НДС |

91.02 |

76.05 |

1309 |

|

Счет-фактура на СМС-информирование НДС |

19.04 |

76.05 |

236 |

|

Счет-фактура на предоставление справки о кредитной истории в банке, услуги без НДС |

91.02 |

76.05 |

254 |

|

Счет-фактура на предоставление справки о кредитной истории в банке, НДС |

19.04 |

76.05 |

46 |

|

Счет-фактура на выполнение функций агента валютного контроля, услуги без НДС |

91.02 |

76.05 |

297 |

|

Счет-фактура на выполнение функций агента валютного контроля, НДС |

19.04 |

76.05 |

53 |

Банковская комиссия: основания для ее начисления

Основанием для начисления комиссий являются договора на сопровождение текущего счета, обслуживания вклада или выдача кредита. В рамках этих договоров оговариваются условия взаимоотношений между организацией и банком.

Можно выделить следующий перечень услуг, по которым выплачивается комиссионное вознаграждение:

- Текущие сопровождение расчетного счета с последующей установкой и обслуживанием программы «Клиент-банк».

- Инкассация наличных средств.

- Операции купли-продажи иностранной валюты.

- Предоставление и сопровождение кредитной линии.

- Управление имуществом на доверительной основе.

- Аренда депозитных ячеек.

- Пользование лизинговым имуществом.

Относительно каждого вида банковских услуг, которые предоставляются клиенту, составляется отдельный договор, в котором подробно расписаны условия оказания этих услуг, размер и порядок оплаты банковской комиссии.

Расчеты банковскими картами через Интернет

Чтобы принимать оплату от покупателя при помощи пластиковых карт, продавец должен быть зарегистрирован в системе электронных платежей (Visa, MasterCard и др.), иметь личный код и договор интернет-эквайринга с обслуживающим банком. Средства, полученные в качестве платежей по банковским картам, банк-эквайер переводит на счет организации-продавца. Обычно банк удерживает комиссию за эквайринговые операции (п. 1 ) и тогда организация-продавец получает на свой счет средства покупателей, уменьшенные на величину комиссии за эквайринг.

На основании этого договора банк переводит на р/счет организации-клиента денежные средства, полученные в качестве платежей за реализованные товары (работы, услуги). При этом банк может удержать комиссионное вознаграждение (п. 1 ст. 851 ГК РФ).

С 01.07.2017 при проведении оплаты пластиковой карточкой организация-продавец обязана выдать покупателю кассовый чек, пробитый с применением онлайн-кассы.

Платежи через банк-эквайер поступают на расчетный счет организации только на следующий день, поэтому эквайринг проводки в бухучете формирует с использованием сч. 57 «Переводы в пути» (субсчет 57.03 «Продажи по платежным картам»). Это необходимо для контроля за движением оплат и учетом комиссии банка эквайера.

Проводки:

- Дт 57.03 Кт 62.02 — отражена предоплата за товары с использованием банковской карточки — 1000 рублей (основание — реестр платежей);

- Дт 51 Кт 57.03 — зачислены денежные средства на р/счет за вычетом комиссии банка-эквайера — 900 руб. (основание — банковская выписка);

- Дт 91.02 Кт 57.03 — отражена стоимость комиссии за эквайринг, удержанная банком-эквайером (основание — выписка из банка, тарифы банка).

Бухгалтерские проводки по комиссии банка

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки по банку при использовании «промежуточного» счета 60/76 | ||||

| 60 (76) | 51 | 1 450,00 | С расчетного счета предприятия списана банковская комиссия (дата списания со счета) | Банковский договор, банковская выписка |

| 91-2 | 60 (76) | 1 450,00 | Банковская комиссия включена в состав расходов | Банковский договор, банковская выписка |

| Комиссия банка облагается НДС | ||||

| 60 (76) | 51 | 5 000,00 | За кредитное обслуживание списана банковская комиссия (с НДС) | Банковский договор, банковская выписка, счет |

| 19 | 60 (76) | 762,71 | Начислен НДС | Счет |

| 68 | 19 | 762,71 | Отображен НДС | Счет |

| 91-2 | 60 (76) | 4 237,29 | Банковская комиссия включена в состав расходов (без НДС)5000 – 762,71 = 4237,29 | Банковский договор, счет |

| Банковская комиссия – «прямой» метод отображения | ||||

| 91-2 | 51 | 8 700,00 | Списана банковская комиссия | Банковский договор, банковская выписка |

| Равномерное списание банковской комиссии (в четко оговоренные сроки) | ||||

| 60 (76) | 51 | 9 450,00 | Оплачена банковская комиссия (дата перечисления) | Банковский договор, банковская выписка |

| 97 | 60 (76) | 9 450,00 | Включение оплаченной комиссии в состав расходов будущих периодов (по дате перечисления или равномерно) | Банковский договор. Приказ об учетной политике предприятия |

| 91-2 | 97 | 9 450,00 | Банковская комиссия включена в состав расходов | Приказ об учетной политике предприятия |

| Если в налоговом учете данная комиссия признается расходом единовременно, а в бухгалтерском – равномерно в течение указанного периода, то возникает отложенное налоговое обязательство | ||||

| 68 | 77 | 1 890,00 | Начислено отложенное налоговое обязательство9450 * 20% (налог на прибыль) = 1890 руб. | Бухгалтерская справка-расчет |

| 77 | 68 | 1 890,00 | Уменьшение отложенного налогового обязательства (равномерно уменьшаем сумму банковской комиссии, начисленную в текущем периоде по счету 91-2) | Бухгалтерская справка-расчет |

| Удержание банковской выручки, зачисленной через POS-терминал | ||||

| 60 (76) | 90-1 | 35 000,00 | Отображена выручка, внесенная через POS-терминал | Контрольная лента POS-терминала |

| 90-3 | 68-НДС | 5 338,98 | По сделке реализации начислен НДС | Контрольная лента POS-терминала |

| 91-2 | 60 (76) | 630,00 | За обслуживание POS-терминала удержана комиссия | Контрольная лента POS-терминала, договор |

| 51 | 60 (76) | 34 370,00 | На расчетный счет предприятия зачислена выручка, полученная через POS-терминал (за минусом комиссии банка)35000 – 630 = 34370 руб. | Электронный журнал, банковская выписка |

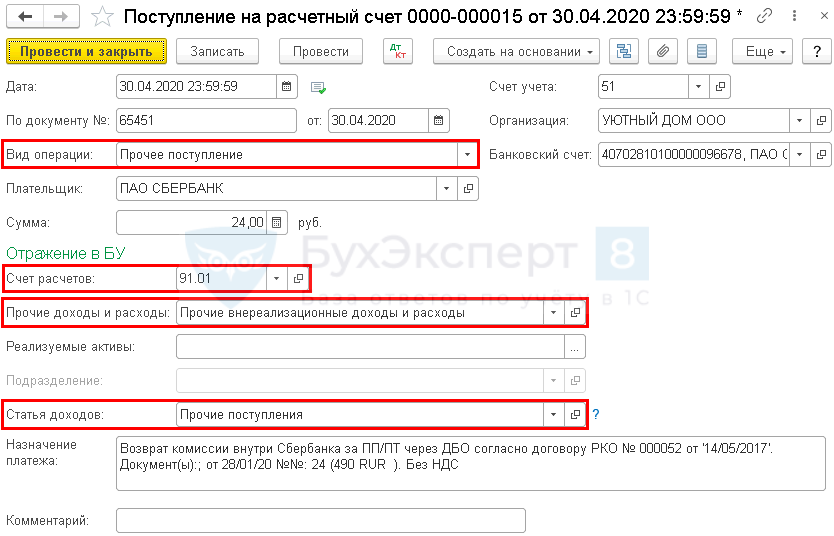

Возврат комиссии банка — проводки в 1С 8.3

Бывает, что банк возвращает удержанную комиссию по различным причинам: неверный тариф, излишнее удержание и т. п.

Отражение этой операции зависит от момента возврата:

- сразу после удержания;

- после отражения списания комиссии в отчетности.

Возврат комиссии сразу после удержания

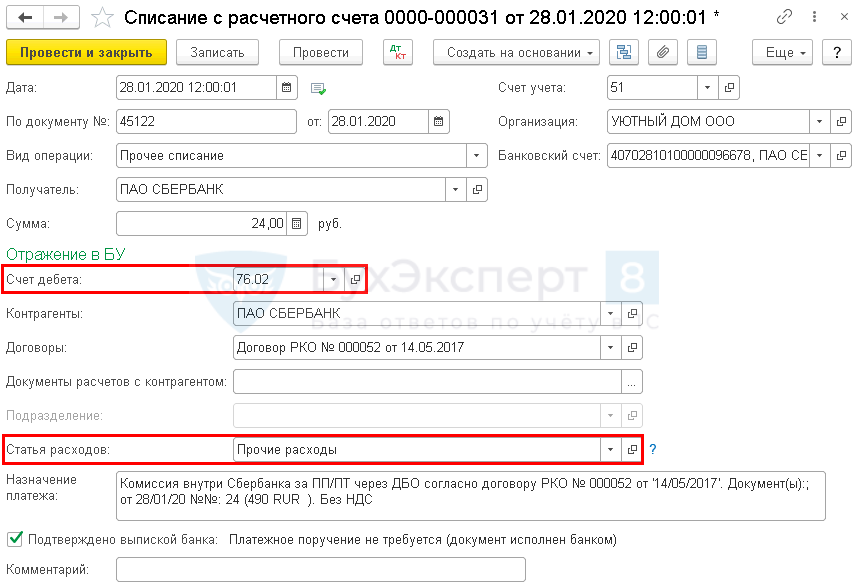

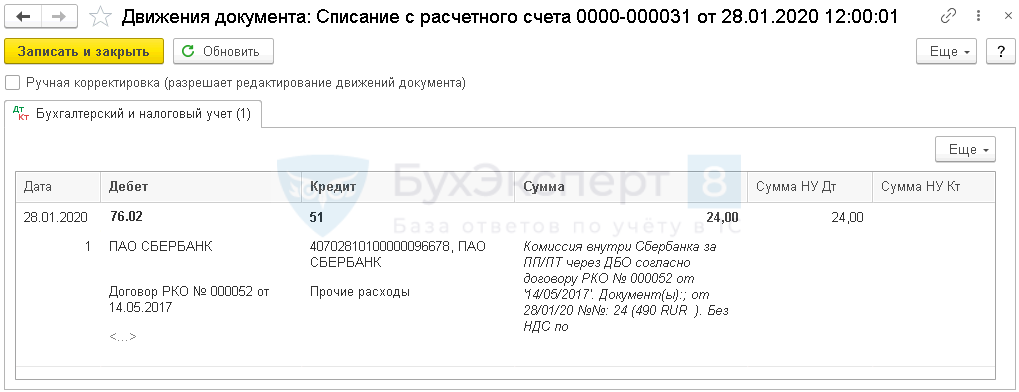

Если списание и возврат отражены в одном периоде, вернитесь в документ списания комиссии и исправьте на:

- Вид операции — Прочее списание;

- Счет дебета — 76.02 «Расчеты по претензиям».

Статью расходов выберите с видом движения Прочие платежи по текущим операциям.

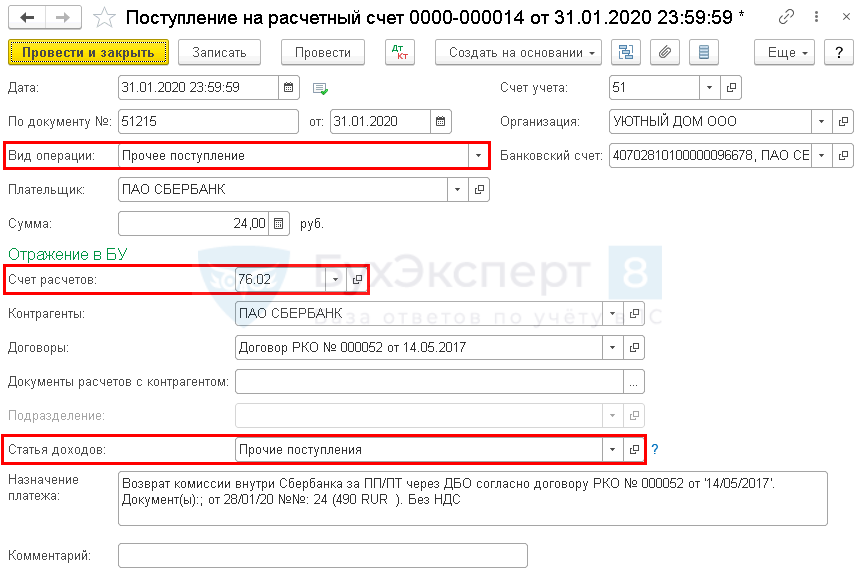

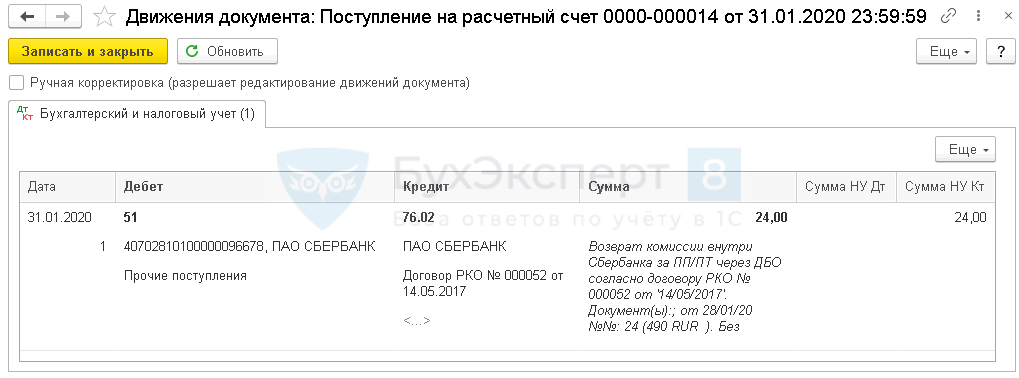

Возврат комиссии отразите документом Поступление на расчетный счет (Банк и касса – Банковские выписки).

Возврат комиссии после отражения в отчетности

Если комиссия уже учтена в расходах, и период закрыт, отразите возврат документом Поступление на расчетный счет (Банк и касса – Банковские выписки).

Виды банковских комиссий

Наиболее распространенными видами банковских вознаграждений являются:

- за расчетно-кассовое обслуживание (РКО);

- за проведение платежа;

- за систему дистанционного банковского обслуживания (ДБО или Банк-клиент);

- за выдачу наличных;

- эквайринговые комиссии.

Комиссия за РКО и ДБО устанавливается фиксированной суммой и в некоторых кредитных организациях взимается как абонентская плата даже при отсутствии операций по счету.

Вознаграждение за проведение платежей чаще всего устанавливается в фиксированной сумме за каждый платеж и только при переводе денег в другой банк.

За выдачу наличных и за эквайринг — устанавливается как процент от суммы денежных средств.

Все вышеперечисленные услуги кредитных организаций не облагаются НДС. Но, помимо этого, банки предоставляют услуги, облагаемые НДС: инкассация, сопровождение кредитной линии, предоставление депозитарных ячеек или СМС-информирование.

Бухгалтерские проводки по банковским комиссиям с НДС и без НДС целесообразно учитывать на разных счетах учета.

Услуги банка: проводки

Агафонова ПолинаАвтор PPT.RU 23 апреля 20180 комментариев Услугами банков пользуются все организации и предприниматели, осуществляющие хозяйственную деятельность. Большая часть сервисного обслуживания предоставляется кредитными организациями на платной основе, плата за такие сервисы называется банковской комиссией.

Агафонова ПолинаАвтор PPT.RU 23 апреля 20180 комментариев Услугами банков пользуются все организации и предприниматели, осуществляющие хозяйственную деятельность. Большая часть сервисного обслуживания предоставляется кредитными организациями на платной основе, плата за такие сервисы называется банковской комиссией.

В целях привлечения клиентов финансовые учреждения постоянно расширяют ассортимент обслуживания, предлагая не только финансовое посредничество, но и программные продукты в виде личных кабинетов с набором учетных функций и отчетных форм.

К наиболее востребованным услугам кредитных организаций относятся:

- расчетно-кассовое обслуживание рублевых и валютных счетов;

- удаленное управление расчетными операциями через банк-клиент;

- валютный контроль;

- прием и выдача наличных денежных средств;

- инкассация наличной выручки;

- смс-уведомления о платежных операциях;

- эквайринговые операции по приему платежей картами;

- выпуск и обслуживание платежных карт;

- факторинговые операции;

- предоставление банковских гарантий.

В бухгалтерском учете расходы, связанные с обслуживанием в кредитных организациях, относятся к прочим расходам (п. 11, абзац 6 ПБУ 4/99 «Расходы организации») и отражаются на счет 91.02 «Прочие расходы и доходы».

С точки зрения бухгалтерских проводок, перечень наиболее распространенных сервисов банка можно разделить на два типа операций: не облагаемые НДС и облагаемые НДС.

Рассмотрим бухгалтерские проводки по каждому типу операций.

Как обналичить деньги со счета ООО командировочными расходами

Выдавать командировочные тоже можно только штатным сотрудникам, оформленным по договору. Работодатель оплачивает расходы на проезд и проживание, выдает зарплату и дополнительно может дать суточные деньги:

- при поездках по России — до 700 р./день;

- при выезде за рубеж — до 2500 р./день.

Сотрудник, который выезжает в командировку, по возвращении показывает, на что потратил деньги, и подтверждает расходы чеками.

Проводки:

- Дебет 44 (или другой счет в зависимости от сферы предприятия), Кредит 71 — начисление командировочных расходов.

- Дебет 71, Кредит 50 — выдача авансовой суммы командировочных расходов наличными.

- Дебет 44 (или другой счет в зависимости от сферы предприятия), Кредит 70 — начисление заработной платы за время командировки.

- Дебет 70, Кредит 50 — выдача з/п наличными.

- Дебет 71, Кредит 50 — доплата за понесенные расходы по результатам авансового отчета.

Как проводить услуги банка?

Ø Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмитеCtrl-F5 илиCtrl-R или кнопку «Обновить» в браузере.

Ветка сдана в архив. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более2000 человек.

⇒Курсы Стимул › Справочник › Полезные материалы › 1С:Предприятие 8.2 › Управление производственным… › Бухгалтерский учет

1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Бухгалтерский учет

Кто несет ответственность за ошибки

Серьезные нарушения в части составления записей могут повлечь за собой применение следующих санкций:

- налоговых;

- административных;

- выплату штрафов.

Ответственность за ошибки лежит на главном бухгалтере, а также руководителе компании. При выявлении ошибки в бумагах необходимо незамедлительно их исправить, так как меры воздействий могут быть серьезными.

За причиненный ущерб ответственность перед непосредственным работодателем несет главный бухгалтер. Он выступает материально ответственным лицом. Порядок его взысканий указывается в трудовом договоре с сотрудником.

Если эта информация не отражена в договоре, по отношению к бухгалтеру могут применяться лишь взыскания, сумма которых не превышает размер его месячного заработка.

Материальная ответственность регламентируется федеральными законами и трудовым кодексом. Трудовой договор не может противоречить законам. Запрещено взыскивать сумму больше, чем указано в кодексе.

Материально ответственным лицом также выступает и руководитель. Все убытки, которые могут взыматься с него, указаны в Трудовом кодексе (статья 277). Аналогичные условия распространяются и на период испытательного срока.

Каждый день компании проводят несколько сделок. К значимым операциям относится и перевод между счетами, поэтому все действия должны найти отражение в базе компьютера. Некоторые организации продолжают вести учет в бумажном журнале.

Проводки дают возможность отследить, как, что и в каком размере переводилось между корреспондентскими счетами. С помощью этой информации можно составить представление о доходах и расходах, а также деятельности компании в целом. На некоторых предприятиях проводится обязательная проверка бухгалтерского учета. Необходимо удостовериться в том, что все проводки не расходятся с первичной документацией. Это позволить избежать применения санкций.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Готовим для директора отчеты по дебиторке и продажам

Бухгалтерская отчетность

Банковские комиссии — это прочие расходы

Затраты на банковские услуги в бухучете являются прочими расходами (Пункты 4, 11 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.1999 N 33н (далее — ПБУ 10/99)). При этом надо помнить, что они признаются независимо от даты их оплаты. То есть в том отчетном периоде, в котором услуги оказаны банком (Пункт 18 ПБУ 10/99). Правда, если ваша организация — субъект малого предпринимательства (Часть 1 ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»; п. 1 Постановления Правительства РФ от 22.07.2008 N 556) и вы ведете бухгалтерский учет кассовым методом, то банковские расходы вы должны признавать на дату их оплаты (Пункт 18 ПБУ 10/99; п. 20 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утв. Приказом Минфина России от 21.12.1998 N 64н).

Как проводить услуги банка?

Ø Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмите

Ctrl-F5 или

Ctrl-R или кнопку «Обновить» в браузере.

Ветка сдана в архив. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более

2000 человек.

⇒Курсы Стимул › Справочник › Полезные материалы › 1С:Предприятие 8.2 › Управление производственным… › Бухгалтерский учет

1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Бухгалтерский учет

Бухгалтерские проводки по комиссии банка

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки по банку при использовании «промежуточного» счета 60/76 | ||||

| 60 (76) | 51 | 1 450,00 | С расчетного счета предприятия списана банковская комиссия (дата списания со счета) | Банковский договор, банковская выписка |

| 91-2 | 60 (76) | 1 450,00 | Банковская комиссия включена в состав расходов | Банковский договор, банковская выписка |

| Комиссия банка облагается НДС | ||||

| 60 (76) | 51 | 5 000,00 | За кредитное обслуживание списана банковская комиссия (с НДС) | Банковский договор, банковская выписка, счет |

| 19 | 60 (76) | 762,71 | Начислен НДС | Счет |

| 68 | 19 | 762,71 | Отображен НДС | Счет |

| 91-2 | 60 (76) | 4 237,29 | Банковская комиссия включена в состав расходов (без НДС)5000 – 762,71 = 4237,29 | Банковский договор, счет |

| Банковская комиссия – «прямой» метод отображения | ||||

| 91-2 | 51 | 8 700,00 | Списана банковская комиссия | Банковский договор, банковская выписка |

| Равномерное списание банковской комиссии (в четко оговоренные сроки) | ||||

| 60 (76) | 51 | 9 450,00 | Оплачена банковская комиссия (дата перечисления) | Банковский договор, банковская выписка |

| 97 | 60 (76) | 9 450,00 | Включение оплаченной комиссии в состав расходов будущих периодов (по дате перечисления или равномерно) | Банковский договор. Приказ об учетной политике предприятия |

| 91-2 | 97 | 9 450,00 | Банковская комиссия включена в состав расходов | Приказ об учетной политике предприятия |

| Если в налоговом учете данная комиссия признается расходом единовременно, а в бухгалтерском – равномерно в течение указанного периода, то возникает отложенное налоговое обязательство | ||||

| 68 | 77 | 1 890,00 | Начислено отложенное налоговое обязательство9450 * 20% (налог на прибыль) = 1890 руб. | Бухгалтерская справка-расчет |

| 77 | 68 | 1 890,00 | Уменьшение отложенного налогового обязательства (равномерно уменьшаем сумму банковской комиссии, начисленную в текущем периоде по счету 91-2) | Бухгалтерская справка-расчет |

| Удержание банковской выручки, зачисленной через POS-терминал | ||||

| 60 (76) | 90-1 | 35 000,00 | Отображена выручка, внесенная через POS-терминал | Контрольная лента POS-терминала |

| 90-3 | 68-НДС | 5 338,98 | По сделке реализации начислен НДС | Контрольная лента POS-терминала |

| 91-2 | 60 (76) | 630,00 | За обслуживание POS-терминала удержана комиссия | Контрольная лента POS-терминала, договор |

| 51 | 60 (76) | 34 370,00 | На расчетный счет предприятия зачислена выручка, полученная через POS-терминал (за минусом комиссии банка)35000 – 630 = 34370 руб. | Электронный журнал, банковская выписка |

Бухгалтерский учет и проводки

Определение 1 Бухгалтерский учет в банковской структуре – это процесс формирования систематизированных данных о всех объектах учёта согласно требованиям, которые устанавливаются действующими нормативно-правовыми актами, и формирование на их базе финансовой отчетности.

Согласно требованиям действующих нормативно-правовых актов все банковские структуры обязаны вести финансовый учет.

Положение о плане счетов для банковских структур и порядке его использования утверждено Положением Банка России № 579, при этом проводки банковской структуры в значительной мере отличаются от проводок прочих организаций и экономических субъектов.

Определение 2

Бухгалтерская проводка (также называемая бухгалтерской записью) — это запись на бумажном или электронном носителе о движении объектов бухгалтерского учета и изменении их состояния.

Как правило, классическая бухгалтерская проводка включает в себя описание дебетуемого и кредитуемого объекта учёта, а также числовых характеристик изменения, например, количества (натуральное выражение) и стоимости (денежное выражение).

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Бухгалтерскую проводку также можно представить, как один из методов регистрации хозяйственных операций на двух различных, но при этом экономически тесно взаимосвязанных счетах бухгалтерского учёта в обязательном порядке в тождественных величинах.

Замечание 1

Стоит отметить, что бухгалтерская проводка может быть сформирована только на основании первичной документации.

Для формирования такой проводки необходимо реализовать следующие процедуры:

- установить экономическое содержание объекта учета;

- признать объект учета;

- в заключение технически отразить объект учета по дебету одного и по кредиту другого бухгалтерского счета.

На сегодняшний день в бухгалтерской учет существуют два вида проводок:

- простые проводки. Простыми называются проводки, в рамках которых затрагиваются только два счета;

- сложные проводки. Сложными называются проводки, в рамках которых затрагиваются более двух счетов бухгалтерского учета. Примером сложной проводки можно назвать ситуацию, когда дебетуется один счет и в то же время кредитуется несколько счетов, при этом сумма всех кредитуемых счетов строго равна сумме дебетуемого счета.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос