Как отразить в учете проценты (дисконт) по полученному векселю

Содержание:

- Классификация

- Как вести бухучет векселей и правильно вносить проводки

- Что такое вексель

- Функции векселя

- Учет векселей в бухгалтерском учете: проводки – Предприятие Инфо

- На какие сроки может быть выдан вексель

- Досрочное погашение векселя

- Учет векселей: отдельные ключевые ошибки

- Учет операций по векселям, погашенным до установленного срока

- Операции по векселям в учете

- Ключевые счета, используемые в учете камбио

- Наиболее задаваемые вопросы по теме ведения вексельного учета

- [ОБУЧАЛОВКА] Почему оплата не закрывает документ, на основании которого была выписана? Промо

- Реквизиты векселя и правила их заполнения

- ВИДЫ И ОСОБЕННОСТИ ВЕКСЕЛЕЙ

- Разновидности векселей

- Схема и примеры проведения проводок

- Параметры учета камбио у векселедателя и векселедержателя

- Освещение вексельных отношений с учетом правовой основы

Классификация

Класс векселей достаточно многообразен, они отличаются по эмитенту, обслуживаемым сделкам и субъекту, получаемому оплату.

По признаку эмитента различают:

- казначейские векселя — краткосрочные долговые обязательства, выпускаемые правительством страны обычно при посредничестве Центрального банка со сроком погашения, как правило, от 90 до 180 дней;

- частные векселя — эмитируются корпорациями, финансовыми группами, коммерческими банками. Вексель может обслуживать чисто финансовые и товарные сделки. Финансовый вексель отражает отношение займа денег векселедателем у векселедержателя под определенные проценты. Посредством финансового векселя осуществляется выдача кредита, перечисление в бюджет налогов, получение бюджетного финансирования, заработной платы, обмен валюты и т.п.

Разновидностями этого финансового векселя являются:

- дружеский вексель — выдается одним лицом другому без намерения векселедателя произвести по нему платеж, а лишь с целью изыскания денежных средств путем взаимного учета этих векселей в банке. Обычно дружескими векселями (на равные суммы, сроки) встречно обмениваются два реальных лица, находящиеся в доверительных отношениях, для того, чтобы потом учесть или отдать под залог в банке, получив под него реальные деньги, или совершить платеж за товары.

- бронзовый вексель — это вексель, за которым не стоит реальная сделка, нет никакого реального финансового обстоятельства, при этом хотя бы одно лицо, участвующее в сделке является вымышленным. Цель такого векселя — получить под него деньги в банке либо использовать для погашения долгов по реальным товарным сделкам или финансовым обязательствам. Бронзовые и дружеские векселя возникают при затруднительном финансовом положении «кредитора» или при проведении им мошеннической операции. Такие векселя фальсифицируют денежный оборот, провоцируя налоговые неплатежи.

В основе товарного векселя лежит сделка по купле-продаже. В этом качестве может выступать, с одной стороны, как орудие кредита, а с другой стороны — выполнять функции расчетного средства, многократно переходя из рук в руки и обслуживая вместо денег многочисленные акты купли-продажи товаров.

По переводному и простому векселю вправе обязываться граждане Российской Федерации и юридические лица Российской Федерации. Российская Федерация, субъекты Российской Федерации, городские, сельские поселения и другие муниципальные образования имеют право обязываться по переводному и простому векселю только в случаях, специально предусмотренных федеральным законом. Переводной и простой вексель должен быть составлен только на бумаге (бумажном носителе).

Положение о переводном и простом векселе не дает нам легального определения векселя. Разработчики Конвенции, устанавливающей Единообразный закон о переводном и простом векселе 1930 года не пришли к единому мнению по поводу определения векселя. Часть первая Гражданского кодекса РФ в редакции 1998 г. называет виды ценных бумаг в статье 143, но не дает определения им.

Официальное определение векселя содержится в статье 815 Гражданского кодекса РФ. Часть первая этой статьи гласит: «В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе».

Как вести бухучет векселей и правильно вносить проводки

Существуют два типа векселей: финансовые (являются подтверждением долгового финансового обязательства на конкретную сумму) и товарные (подтверждающие долговое денежное обязательство в виде описываемого в векселе товара или услуги перед векселедателем). При товарных операциях проводятся следующие проводки:

- Дебет номер десять, кредит номер шестьдесят – учтена номинальная стоимость приобретенных за средства товаров, материалов;

- Дебет номер девятнадцать, кредит номер шестьдесят – учтен НДС, который относится к приобретенным материалам или товарам, и указанный в расчетных документах и счете-фактуре.

Во время ведения учета по финансовому векселю, проводятся следующие основные проводки:

- Дебет номер десять; а кредит с номером шестьдесят – происходит оприходование полученных материалов.

- Дебет номер девятнадцать; кредит под номером шестьдесят– отражение суммы НДС

- Дебет номер шестьдесят; кредит при этом учитывается, как 91-1 – произошла передача векселя оплаты за материалы

- Дебет под номером девяносто один – два, а кредит пятьдесят восемь – списание финансового векселя за операции по счету-фактуре

Что такое вексель

Под понятием «вексель» понимают вид ценных бумаг, согласно которой одна сторона торговой сделки дает долговое денежное обязательство другой стороне. Вексель может быть использован при расчетных операциях, оформлении залога по кредиту или обеспечивать обязательства третьего лица.

Форма оформления векселя установлена законодательно и должна соответствовать следующим критериям:

- оформление в письменном виде на бумажном носителе;

- деньги являются исключительным предметом долгового обязательства;

- долговое требование по векселю подлежит безусловному удовлетворению.

Существуют несколько видов векселей, самые распространенные из которых — простые и переводные. В простом векселе по долговым обязательствам отвечает векселедатель, в переводном – третье лицо, именуемое трассат.

Функции векселя

Вексель является важнейшим финансовым инструментом, выполняющим определенные функции:

Вексель в первую очередь является средством для получения кредита. С помощью векселя можно оплатить приобретенный товар или услуги, вернуть полученную ссуду, предоставить кредит. Для кредиторов являются привлекательными формальная и материальная строгость векселя, его легкая передаваемость и быстрота взыскания долгов.

Еще одна функция векселя – возможность его использования в качестве обеспечения сделок. Иными словами, держатель векселя имеет право получить деньги по векселю ранее установленного в нем срока двумя путями: посредством учета векселя в банке или путем получения кредита под залог имеющейся у него ценной бумаги.

Вексель служит инструментом денежных расчетов. Кроме того, он способен ускорять расчеты, поскольку до момента оплаты вексель проходит нескольких держателей, гасит их обязательства и тем самым уменьшает потребность в реальных деньгах.

Учет векселей в бухгалтерском учете: проводки – Предприятие Инфо

Вексель — это ценная бумага, предназначенная для удостоверения права на долг должника кредитору. Вексель выражается только в денежной форме, права на него могут передаваться (продаваться) кредитором без согласия должника. Рассмотрим как отразить в учете операции по векселям, разберем проводки, которые формируются по данным операциям.

Особенность векселей как ценных бумаг

Что такое вексель? Вексель по своей сути является родоначальником всех ценных бумаг. В отличие от акции, которая представляет из себя долевую ценную бумагу, вексель является чисто долговым документом.

Основные требования для признания векселя:

- Безусловный характер обязательств;

- Бесспорность — то есть, невозможность отсрочки оплаты или изменения условий платежа;

- Исключительно денежная форма обязательств;

- Возможность существования только в бумажном виде в формализованной форме.

В сущности, вексель является просто еще одним средством расчетов между лицами (компаниями).

Самой простой классификацией можно считать разделение векселей на простые и переводные:

- Простой вексель — по сути, долговая расписка непосредственного должника.

- Переводной — это документ, обязывающий должника самого векселедателя уплатить некоторую сумму векселедержателю.

И простые, и переводные векселя могут быть товарными — то есть, выпущены в подтверждение задолженности по договору приобретения ТМЦ, либо финансовыми — предметом сделки является сам вексель. Этот признак влияет на то, какой счет будет использоваться для учета векселей.

Финансовые векселя

Финансовые векселя выпускаются банками и кредитными организациями. Приобретенные векселя учитываются на счете 58.2 «Долговые ценные бумаги», выпущенные — на счетах расчетов по кредитам и займам, соответственно, счета 66 — краткосрочных, 67 — долгосрочных.

https://youtube.com/watch?v=_fhPEpzRn94

Получите 267 видеоуроков по 1С бесплатно:

Финансовые векселя приобретаются для получения прибыли из-за увеличения их стоимости или получения процентов. Выступают как объект купли-продажи в нетоварных операциях.

Приобретение векселя

Покупка векселя третьего лица проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 76(60) | 51 | Оплата векселя | 90 000 | Платежное поручение |

| 58 | 76(60) | Вексель принят к учету | 90 000 | Бухгалтерская справка |

| 58 | 91.1 | Отражена разница между покупкой и номиналом(100 000 — 90 000) | 10 000 | Бухгалтерская справка |

Выпуск векселя

Выпуск собственного векселя бухгалтерские проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 66(67) Векселя выданные | Отражена выдача векселя | 200 000 | Выписка банка |

Учет у векселедателя

Для векселедателя выданный товарный вексель будет являться долговым обязательством. Для учета товарных векселей выданных используется отдельный субсчет 60 счета «Расчеты с поставщиками и подрядчиками», условно определим его код 60.3 «Векселя выданные».

Учет у ООО «Орион» по векселям выданным в счет расчетов с поставщиками проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60.1 | Отражена задолженность поставщику | 100 000 | Накладная |

| 19 | 60.1 | Начислен НДС | 18 000 | Счет-фактура |

| 60.1 | 60.3 | Выдан вексель на сумму задолженности | 118 000 | Бухгалтерская справка |

| 60.3 | 51 | Вексель погашен в установленный срок | 118 000 | Платежное поручение |

Учет у векселедержателя

Для расчета по полученным товарным векселям открывается субсчет 62.3 «Векселя полученные».

Бухгалтер «Сириуса» формирует проводки и отражает полученный вексель в своем учете следующим образом:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.1 | 90.1 | Отражена выручка | 118 000 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 18 000 | Счет-фактура |

| 90.2 | 41 | Отражено списание себестоимости товаров | 55 000 | Накладная |

| 62.3 | 62.1 | Отражено получение векселя от покупателя | 118 000 | Бухгалтерская справка |

| 51 | 62.3 | Отражено погашение векселя | 118 000 | Выписка банка |

На какие сроки может быть выдан вексель

Срок выдачи векселя проходит со следующими датами:

- По предъявлению. Стандартным сроком такой оплаты считается один календарный год ( в течение срока).

- В указанную дату.

- В определенный период по предъявлению. После озвучивания предъявления по выплате долгового обязательства, выплата должна быть осуществлена не позднее, недели указанный период времени (например, два месяца со дня предъявления). Не путать с моментом подписания векселя.

- В конкретный период со дня, когда вексель был подписан (например, в течение полу года, но не позднее, чем…).

При составлении и учете товарных векселей от третьих лиц, налогоплательщик должен вести раздельный отчет сумм выплачиваемого НДС. Если законодательством учтено общее правило обложение налогом той или иной операции, что проходит по векселю, то порядок и нормы начисления суммы НДС будет точно таким же, как и при не вексельных операциях.

Досрочное погашение векселя

Процесс комплексного погашения долгового финансового обязательства по полученному товарному или финансовому векселю происходит в том случае, если выбранный тип даты: «по предъявлению, но не ранее». В момент выплаты всей суммы векселедержателю, эта сумма фиксируется в налоговой отчетности, как полученная прибыль и считается на момент окончания даты срока погашения займа, указанной в векселе.

Дополнительно вы должны правильно определить процент, который будет насчитан за пользование займом (если это не указано в векселе). Учитываться он может исходя из действующей ставки Центрального Банка РФ, а точнее ставки рефинансирования.

Учет векселей: отдельные ключевые ошибки

Ошибочные действия при осуществляемых операциях с камбио нередко совершают обе стороны сделок. Наиболее часто допускаются нарушения при ведении учета, оформлении ценных бумаг (например, договором купли-продажи, что неверно, т. к. выдача камбио сопровождается оформлением акта приема-передачи).

Характерным примером из серии подобных нарушений является неправильный учет прибыли при УСН, когда используется камбио в счет будущего платежа. Так, нередко доходы отображают в момент получения ценной бумаги. Это неверно. Руководствоваться нужно НК РФ, ст. 346.17, п.1. Сообразно этой статье продавец на УСН, получивший камбио, учитывает вырученные деньги (доход) на дату их поступления согласно этому векселю либо на день передачи его третьему лицу.

Ошибки допускаются и при учете затрат (для УСН), связанных с применением камбио, в отношении неверного определения даты учета трат. Правовая база (НК РФ ст. 346.17, п.2, пп.5) обязывает при выдаче ценной бумаги учитывать траты на дату перечисления денег по бумаге. Если расчет осуществляется камбио третьего лица, то для учета трат берется дата его передачи.

Пример 1. Передача и загашение камбио: бухгалтерия покупателя (трассанта)

ЗАО «Профиль» (покупатель), ООО «Василек» (продавец-поставщик) заключили договор купли-продажи строительного сырья в марте 2017 г. По согласованным условиям договора в обеспечение обязательств по оплате закупаемых товаров ЗАО «Профиль» (трассант) передал камбио «Васильку» (ремитент), срок загашения которого назначен на 20 апреля.

В марте строительное сырье «Васильком» было отгружено, а камбио ЗАО «Профиль» передал поставщику по акту. Соответственно, бухгалтерия «Профиля» зафиксировала в марте действия:

- ДТ 41, КТ 60, субсч. «Плата за купленные товары (работам, услугам)» — получено строительное сырье.

- ДТ 19, КТ 60, субсч. «Плата по товарам» (работам, услугам) — НДС по обретенному сырью.

- ДТ 68 «Плата по НДС», КТ 19 — вычет НДС по обретенному строительному сырью.

- ДТ 60, субсч. «Платежи по товарам (услугам, работам)», КТ 60, субсч. «Платежи по камбио» — передан камбио в счет долга по обретенному строительному сырью.

После того как в следующем месяце (апреле) ООО «Профиль» по предъявленному камбио оплатило долг за полученные стройматериалы, бухгалтерия в учете за апрель отобразила: ДТ 60, субсч. «Платежи по камбио», КТ 51 — долг, обеспеченный камбио, по стройматериалам загашен.

Учет операций по векселям, погашенным до установленного срока

Рассмотрим пример:

Операции в учете ООО «Баланс» были отражены проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 68 | 90/1 | ООО «Баланс» отгружены ГСМ | 84 000 руб. | Товарно-транспортная накладная |

| 90/3 | 68 НДС | Начислен НДС на стоимость отгруженных материалов | 12 814 руб. | Товарно-транспортная накладная |

| 58.02 | 62 | Принят к учету вексель | 84 000 руб. | Акт приема-передачи векселя |

| 76 | 91/1 | Вексель предъявлен к погашению до наступления срока погашения | 96 000 руб. | Акт приема-передачи векселя |

| 91/2 | 58.02 | Списана балансовая стоимость векселя | 84 000 руб. | Акт приема-передачи векселя |

| 91/9 | 99 | Отражен финансовый результат погашения векселя (96 000 руб. — 84 000 руб.) | 12 000 руб. | Акт приема-передачи векселя |

| 76 | Покупателем оплачены средства в счет погашения векселя | 96 000 руб. | Банковская выписка |

Операции по векселям в учете

Для отражения в учете операций по векселям использует счет 58.2 «Долговые ценные бумаги».

Типовые проводки по векселям рассмотрим на примерах.

Проводки по учету погашения векселя по номинальной стоимости

Бухгалтером ООО «Монолит» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | ООО «Монолит» отгружены стройматериалы | 000 руб. | Товарно-транспортная накладная |

| 90/3 | 68 НДС | Начислен НДС на стоимость отгруженных материалов | 14 339 руб. | Товарно-транспортная накладная |

| 58/2 | 62 | Принят к учету вексель | 000 руб. | Акт приема-передачи векселя |

| 76 | 91/1 | Вексель предъявлен ООО «МегаСтрой» к погашению | 106 000 руб. | Акт приема-передачи векселя |

| 91/2 | 58/2 | Списана балансовая стоимость векселя | 000 руб. | Акт приема-передачи векселя |

| 91/9 | 99 | Отражен финансовый результат погашения векселя (106 000 руб. — 000 руб.) | 12 000 руб. | Акт приема-передачи векселя |

| 76 | От ООО «МегаСрой» поступили средства в счет погашения векселя | 106 000 руб. | Банковская выписка |

В учете ООО «Монолит» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | ООО «Монолит» отгружены стройматериалы | 000 руб. | Товарно-транспортная накладная |

| 90/3 | 68 НДС | Начислен НДС на стоимость отгруженных материалов | 14 339 руб. | Товарно-транспортная накладная |

| 58/2 | 62 | Принят к учету вексель | 000 руб. | Акт приема-передачи векселя |

| 58/2 | 91/1 | Начислены проценты (106 000 руб. * 1,5%) | 1 590 руб. | Акт приема-передачи векселя |

| 76 | 91/1 | Вексель предъявлен ООО «МегаСтрой» к погашению с учетом процентов (106 000 руб. + 1 590 руб.) | 107 590 руб. | Акт приема-передачи векселя |

| 91/2 | 58/2 | Списана балансовая стоимость векселя ( 000 руб. + 1 590 руб.) | 95 590 руб. | Акт приема-передачи векселя |

| 91/9 | 99 | Отражен финансовый результат погашения векселя (107 590 руб. — 95 590 руб.) | 12 000 руб. | Акт приема-передачи векселя |

| 76 | От ООО «МегаСрой» поступили средства в счет погашения векселя с учетом процентов | 107 590 руб. | Банковская выписка |

Ключевые счета, используемые в учете камбио

Ключевые счета представлены следующим списком:

| Ключевые контировки и счета для учета камбио | Характеристика |

|

Сч. 58, субсч. «Денежные эквиваленты» Сч. 58, субсч. «Камбио» |

Учитываются ликвидные векселя, которые используются как платежное средство либо загашаются за 3 месяца Отображаются камбио третьего лица (они же — финансовые вложения), по которым возможен доход в процентах либо в виде дисконта |

|

Сч. 76 (Расплата с займодателями и должниками) ДТ 76, КТ 62.1 (Расплата с дебиторами и займодателями) ДТ 76, КТ 91.1 |

Показываются бездоходные камбио Передан беспроцентный камбио Продажа камбио третьего лица |

|

Сч. 58 либо 76, субсч. «Дисконт, процент» ДТ. 58 (Вложения), субсч. «Дисконт», КТ 91 (Траты и доходы), субсч. «Прочая прибыль» |

Ведется учет процентов, отдельно от цены камбио Ежемесячный дисконт |

| Сч. 60 (Платежи с поставщиками и др.), субсч. 60.3 (Выданные камбио) | Учитываются выданные камбио |

| ДТ 60 (Платежи с поставщиками и др.), КТ 91 (Траты и доходы), субсч. «Прибыль» | Доходы на момент передачи камбио — размер долга за товары (услуги, работы) |

| ДТ 76 (Должники, займодатели), КТ 91, субсч. «Прибыль» | Доходы на момент выдачи камбио — договорная цена ценной бумаги |

| ДТ 51 (Расчетный счет), КТ 76 (Займодатели, должники) | Загашение долга на момент зачисления денег по камбио |

Наиболее задаваемые вопросы по теме ведения вексельного учета

Вопрос №1. По какому дебету рассчитываются финансовые расчеты и сделки купли – продажи товаров или услуг между заказчиком и исполнителем?

Подобные расчеты проводятся по дебету 62 и кредиту 90.

Вопрос №2. Как происходит учет векселя, если сумма вложений по нему отличается от его номинальной стоимости. Какие нормы при этом следует учитывать?

Руководствуйтесь нормами п. 1 ст.169 и п. 1 ст.172 НК РФ, где указанно, что учет ведется по действующей сумме счета-фактуры.

Вопрос №3. Как происходит начисление активов по процентам от векселей, если дата начала начисления процентов и постановки векселя на учет различаются?

Если дата постановки на учет была ранее, нежели начало начисление процентов, то они считаются в качестве первоначальной стоимости актива (прибавляются), если после начала учета – то уже засчитываются в качестве операционных расходов.

Вопрос №4. Можно ли использовать вексель в качестве залогового элемента для получения кредита в банке? И как от этого зависит сумма возможного кредита.

Да, вексельные обязательства компании могут быть использованы в качестве залогового актива. Их сумма не может быть ниже, чем сумма предполагаемого залога от банка.

Вопрос №5. Как в составлении финансового учета учитывать полученный вексель, если наша компания его получила в качестве обеспечения договора займа

В таком случае включайте в проводку операцию по дебету суб. счета 58.3: «Предоставленные займы».

[ОБУЧАЛОВКА] Почему оплата не закрывает документ, на основании которого была выписана? Промо

Очень часто всплывает вопрос, аналогичный «Почему оплата не закрывает документ, на основании которого была выписана?» Уж сколько копий переломано по этому поводу, выдано объяснений и развернуто дискуссий… однако воз и ныне там… Вопросы и бредовые пожелания плодятся как кролики/тараканы (кстати, про тараканов у меня здесь: http://infostart.ru/profile/174/projects/1969/). Мой ответ простой: в рамках договора в типовой ТиС погашение долгов документами оплаты реализовано по ФИФО (документ-основание используется лишь для удобства заполнения документа оплаты), почему по ФИФО, а не, например, как описано в заголовке? ДА ОЧЕНЬ ПРОСТО!!! Бухгалтеры в принципе неспособны обеспечить закрытие документов-оснований документами оплаты по нескольким простым причинам: не учитывают взаимозачеты (дает сдвижку оплат); не учитывают возвраты (влияющие на долги по документам оплаты), частичные оплаты/переплаты добавляют геморроя… банальные ошибки как со стороны бухгалтеров при разноске платежей, так и со стороны клиентов при указании назначений платежей и т.д. Если это суммировать, то вывод простой — бухгалтера!!! ПРОСТО НЕСПОСОБНЫ ЦЕЛЕНАПРАВЛЕННО И АККУРАТНО ВЫПОЛНЯТЬ ВСЕ ТРЕБУЕМЫЕ ДЕЙСТВИЯ ПРИ ВЕДЕНИИ ВЗАИМОРАСЧЕТОВ ПО ПРИНЦИПУ ПОГАШЕНИЯ «ДОКУМЕНТОВ-ОСНОВАНИЙ»!!! (вдогонку: почему-то многие бухгалтера уверены, что они умеют ТУПО СЧИТАТЬ лучше, ЧЕМ ТУПО УМЕЕТ СЧИТАТЬ КОМПЬЮТЕР)

Реквизиты векселя и правила их заполнения

Важно: неправильное указание хотя бы одного реквизита лишает его первоначальной юридической силы, что может стать поводом для отказа от выполнения описанных там обязательств

- Наименование документа (в данном случае это вексель).

- Сумма займа.

- Оговоренный срок возврата с учетом условий.

- Наименование плательщика в юридически установленной форме.

- Описание и утверждения места, где будет совершен платеж по данному обязательству.

- Формирование даты и места, где был составлен этот документ.

- Подпись держателя векселя.

В обязательном порядке формируется два идентичных экземпляра. Все указанные данные должны быть описаны на языке составления. Цифры и даты, помимо цифрового обозначения, должны иметь также и прописное указание.

ВИДЫ И ОСОБЕННОСТИ ВЕКСЕЛЕЙ

Векселем называют письменное долговое обязательство строго установленной законом формы, выдаваемое векселедателем (заемщиком) векселедержателю (кредитору), предоставляющее последнему безусловное право требовать с векселедателя уплаты к определенному сроку суммы денег, указанной в векселе.

Понятия простого и переводного векселя и их различия:

1. Простым векселем называют документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить векселедержателю определенную сумму в установленный срок и в конкретном месте.

Простой вексель выписывается должником. По своей сути он является долговой распиской.

2. Переводным векселем (траттой) называют документ, являющийся указанием трассанта (векселедателя) трассату (плательщику) уплатить ремитенту (третьему лицу) определенную сумму в установленный срок и в конкретном месте.

Разница между простым и переводным векселем состоит в том, что в переводном векселе, в отличии от простого, участвует три стороны:

- Трассант — векселедатель,

- Трассат — плательщик,

- Получатель или держатель векселя.

Вместе с переводным векселем оформляется акцепт, доказывающий согласие плательщика на оплату векселя.Простой вексель это частный случай переводного векселя, в котором участвует две стороны в связи с тем, что векселедатель и плательщик являются одним лицом. Простой вексель не требует акцепта, так как сам факт выдачи векселя автоматически означает согласие на его оплату. При этом, передаваться от одного держателя к другому может, как переводной вексель, так и простой вексель. Для этого необходимо оформить индоссамент — передаточную надпись на оборотной стороне векселя. Другие часто встречающиеся виды векселей и их определения:

Разновидности векселей

- Коммерческий. Самый распространенный тип, где платеж по векселю проводится от покупателя к продавцу.

- Бланковый. Инструмент применяется в торговых сделках, когда стоимость товара или услуги может в ближайшее время измениться или пока что не установлена. Возможно оформление такого векселя только при доверии покупателя к продавцу, ведь он подписывает незаполненный бланк.

- Обеспечительный. Выдаются для обеспечения кредитных обязательств. Пользуются ими финансовые организации, работающие с ненадежными заемщиками. Документ остается на депонированном счету должника, для оборота он не предназначен. Вексель закрывается сразу после полной выплаты платежей по кредиту.

- Финансовый. Используются крупными предприятиями для оформления ссуды или кредита от аналогичных организаций.

- Бронзовый. Ценная бумага ничем не обеспечивается, выписывается документ на несуществующие предприятия для увеличения долгов банкротящейся компании искусственным способом. Оплата векселем подобного плана не производится, имеются ограничения с точки зрения законодательства.

- Именной (ректа). В этом случае векселедатель лишает документ свойства передачи.

- Дружеский. Подобный вексель оформляется в пользу тех лиц, которые имеют безусловное доверие.

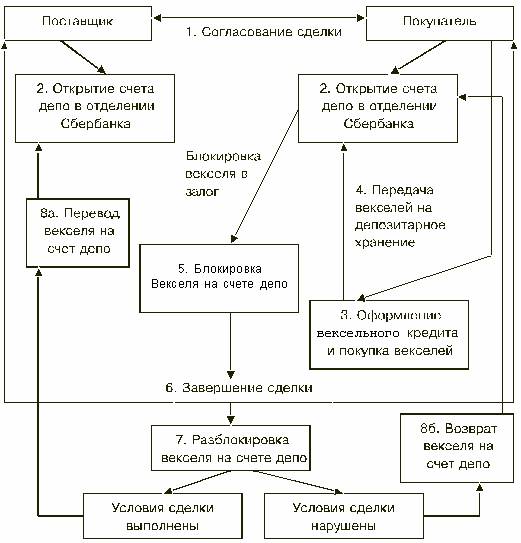

Схема и примеры проведения проводок

Далее в схеме описано примерная последовательность действий при вексельном учете и расчете:

Схема работы с векселем

Вексель, согласно нормам налогового законодательства и указам Министерства Финансов России, относится к временным финансовым вложениям (включая долговые ценные бумаги, в которых описана точная дата погашения векселя). Приведенные пример записи проводок:

| Проводка и ее содержание | Выписываемый дебет | Выписываемый кредит |

| Был получен вексель. Повод: оплата различных услуг и товара (данные по этому описаны в самом документе) | 62.3 «Векселя получены» |

62.1 «Проведение расчетов в рублях по векселям» |

Также при совершении подобных операций, помните, что вексель имеет не только формулировку в качестве ценной бумаги, но и также может использоваться удовлетворения имущественных запросов и описывать права на то или иное имущество. Поэтому обязательным условием во время передачи векселя третьему лицу, станет передача описываемых прав векселя на то или иное имущество.

Индоссамент – это передаточная надпись, с помощью которой передаются описываемые права по векселю. Передача прав по индоссаменту осуществляется в полной сумме, которая указана в векселе. Ее частичная реализация не предусмотрена действующим налоговым законодательством и правилами ведения вексельного учета, изданных Минфином РФ.

Обычно индоссамент выражается в бланковом виде или ордерном. Первый вариант не предусматривает указания конкретного лица исполнения, а во втором – точное указание лица для исполнения указания, описанного в документе. Помимо подписи, может ставиться печатка компании.

Параметры учета камбио у векселедателя и векселедержателя

Векселедатель (трассант) — эмитент, лицо, выпустившее вексель. Векселедержатель (ремитент) — тот, кому передали камбио, его обладатель, который вправе получить указанную в нем сумму денег. Бухгалтерия учета двух сторон имеет схожий порядок.

| Учетная бухгалтерия трассанта | Учетная бухгалтерия ремитента |

| Дт 76, Кт 66 (67) — вручение камбио;

ДТ 009 — номинал врученного камбио; Дт 91-2 Кт 66 (67) — проценты по камбио; Дт 66 (67) Кт 51 — загашается камбио; КТ 009 — списывается номинал врученного камбио |

Дт 58, Кт 76 — вручение дисконтного камбио;

Дт 58, Кт 91-1 — загашается камбио; Дт 91-2, Кт 58 — цена камбио; При расчетах за обретенные материалы фиксируются: Дт 10, Кт 60 — ТМЦ; Дт 60 Кт 91-1 — вручение камбио; Дт 91-2 Кт 58 — списание камбио; При обретении камбио за отосланные товары отображаются: Дт 62 Кт 90-1 — выручка от продажи продукции; Дт 58 Кт 62 — цена отправленных товаров сообразно документам; Возникшая разница между номиналом камбио и цене работ отображается: Дт 91-2 Кт 58 — на цену камбио; Дт 51 Кт 91-1 — на номинал камбио; Дт 91-2 Кт 91-9 —итог загашения |

Итак, бухучет ценных бумаг, используемых между трассантом и ремитентом в расчетах за продукцию (услуги, работы), ведется с применением сч. 60, 62, 76. Ключевая задача — зафиксировать сведения о денежных средствах по выданным, приобретенным камбио, процентов по ним. Распространяется на выданные (приобретенные) просроченные камбио и с не наступившим сроком платежа.

Освещение вексельных отношений с учетом правовой основы

Вексель (либо далее по тексту — камбио, девиз) — ценная бумага, которая обязывает векселедателя в конкретные сроки выплатить векселедержателю деньги. Наиболее распространенными являются соло-векселя (простые), которые обеспечивают обязательства векселедателя. По переводному векселю (он же — римесса, тратта) отвечает третье лицо (трассат).

Правовую базу вексельных отношений регламентируют:

- ГК РФ в редакции от 23.05.2016 (ст. 142, 144, 815, 823, 408).

- ФЗ № 48 от 11.03.1997 (простой и переводной камбио).

- НК РФ, ст. 251, 269.

- ПБУ 15/2008 (если векселедатель привлекает заемные средства через выдачу личного камбио).

- План счетов бухучета (при обобщении сведений о займах) вместе с Инструкцией по его применению.

- ПБУ 9/99.