Синтетический учет (синтетический счет)

Содержание:

Особенности построения системы

В практике возможно три способа формирования бухучета:

Следует сказать, что все эти формы существовали в практике, но в различное время. Простая форма применялась в эпоху Средневековья. В то время учет был один, что не требовало разделения его на два направления. С развитием системы возникла необходимость введения новых элементов. В частности, речь идет о субсчетах различного порядка. При использовании ручного метода учета такой вариант был единственным возможным способом справиться с увеличивающимся объемом работ. С появлением автоматизации в учете выделились блоки – аналитический и синтетический.

Бухгалтерский учет

Глава 2. Система счетов бухгалтерского учета

Синтетический и аналитический учет

По степени детализации

учета бухгалтерские счета делятся на синтетические, аналитические и субсчета.

На синтетических

счетах отражаются наличие и движение хозяйственных средств в итоговой

денежной оценке.

На аналитических

счетах учет ведется более детально, с разбивкой по конкретным видам

средств, их открывают в развитие соответствующих синтетических счетов.

Учет на аналитических счетах ведется в денежном и натуральном выражении

(метрах, килограммах, тоннах, штуках и т.п.).

Субсчета

являются промежуточной группировкой средств между синтетическим и аналитическим

учетом.

Синтетические счета

являются счетами 1-го порядка, субсчета — счета 2-го порядка, аналитические

счета — счета 3-го, 4-го и других порядков.

Рассмотрим пример

ведения синтетического и аналитического учета на счете 10 «Материалы»

на фабрике трикотажных изделий.

Синтетический

счет 10 «Материалы» (счет 1-го порядка)

|

Субсчета |

Аналитические |

|

|

1 0. 1 . |

Ткани |

|

|

10.2. Покупные |

Пуговицы |

По |

|

10.3. Топливо |

Бензин Мазут |

|

|

10.4. Тара |

Пластмассовая Картонная |

По |

|

10.5. Запасные |

Для |

|

|

10.6. Строительные |

Цемент |

По |

Ведение аналитического

и синтетического учета имеет следующие особенности:

Рассмотрим на примере,

как ведется аналитический учет на счете 10 «Материалы».

Пример 2.9.

Ведение аналитического учета.

На начало месяца

на складе фабрики находилось 200 кг маргарина и 700 кг сахара. В течение

месяца: поступило от поставщиков 130 кг маргарина и 400 кг сахара; списано

в кондитерский цех 250 кг маргарина и 800 кг сахара; оприходовано 150

кг маргарина и 600 кг сахара.

Стоимость 1 кг маргарина

составляет 14 р., 1 кг сахара — 15 р.

Задание.

Оформить карточки учета материалов, аналитические счета по материалам

и итоговый синтетический счет 10, определить стоимость остатка материалов

на складе на конец месяца.

Таблица

2.1

|

Ед. |

Цена, |

Приход |

Расход |

|||

|

Содержание |

Количество |

Сумма, |

Количество |

Сумма, |

||

|

Остаток на |

кг |

14 |

200 |

2800 |

||

|

1. Поступило |

кг |

14 |

130 |

1820 |

||

|

2. Списано |

кг |

14 |

250 |

3500 |

||

|

3. Оприходовано |

кг |

14 |

150 |

2100 |

||

|

Итого |

кг |

14 |

280 |

3920 |

250 |

3500 |

|

Остаток на |

кг |

14 |

230 |

3220 |

Таблица

2.2

|

Ед.изм. |

Цена, р. |

Приход |

Расход |

|||

|

Содержание |

Количество |

Сумма, |

Количество |

Сумма, |

||

|

Остаток на |

кг |

15 |

700 |

10500 |

||

|

1. Поступило |

кг |

15 |

400 |

6000 |

||

|

2. Списано |

кг |

15 |

800 |

12000 |

||

|

3. Оприходовано |

кг |

15 |

600 |

9000 |

||

|

Итого |

кг |

15 |

1000 |

15000 |

800 |

12000 |

|

Остаток на |

кг |

15 |

900 |

13500 |

|

Счет

|

Счет

|

Синтетический

счет 10 «Материалы»

|

Дебет |

Кредит |

|

Сн= |

|

|

1) |

2) |

|

Од= |

Ок |

|

Ск= |

Забалансовые счета

Организации могут в своей деятельности использовать средства, которые им не принадлежат (арендованные основные средства, товары, принятые на комиссию и т.д.). Может быть и обратная ситуация: средства организации, принадлежащие ей по праву собственности, передаются на сторону (в переработку, в качестве обеспечения обязательств и платежей и т.д.). Для отражения в учете этих средств и для контроля за ними применяются забалансовые счета, которые получили свое название из-за того, что они в итоги баланса не включаются и отражаются за балансом.

Забалансовый счёт — счёт, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями

На забалансовых счетах также учитываются резервные фонды денежных билетов и монеты, бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

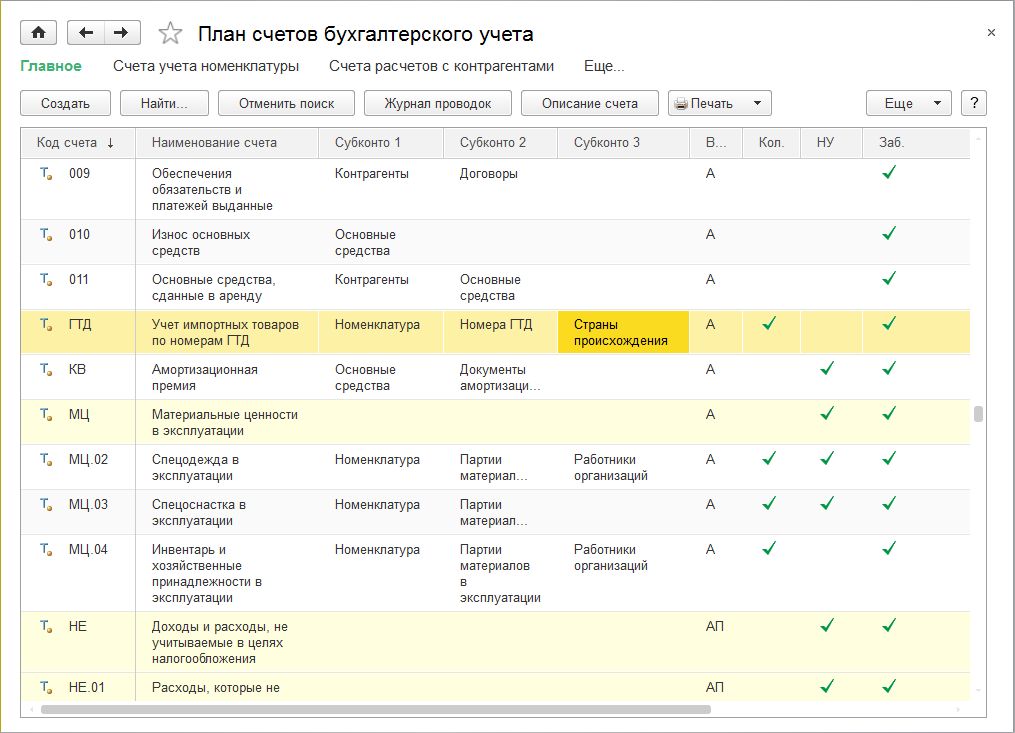

Забалансовые счета, определенные в Плане счетов, утвержденном приказом Минфина РФ № 94н, имеют трехзначный цифровой код (от 001 до 011). В дополнении к этим счетам, в план счетов, используемый в «1С:Бухгалтерии 8» (ред. 3.0), добавлена группа забалансовых счетов, которые имеют буквенный или буквенно-цифровой код (рис. 5). Признак забалансового счета установлен в колонке Заб.

Эти дополнительные забалансовые счета обеспечивают аналитический учет следующих объектов:

- товаров в разрезе данных ГТД;

- материальных ценностей, списанных в бухгалтерском и налоговом учете, но фактически находящихся в эксплуатации и числящихся за материально-ответственными лицами;

- использованной амортизационной премии в разрезе каждого основного средства;

- доходов и расходов, не учитываемых в целях налогообложения по налогу на прибыль;

- розничной выручки при совмещении различных систем налогообложения, а также при использовании наличных и безналичных расчетов;

- расчетов с покупателями при совмещении УСН с другими системами налогообложения.

Рис. 5. Забалансовые счета в «1С:Бухгалтерии 8» (ред. 3.0)

Для ввода начальных остатков в программе предназначен активно-пассивный вспомогательный счет 000.

Регистры синтетического учета

Синтетический учет ведется в регистрах бухгалтерского учета.

Регистры синтетического учета открываются для ведения синтетических счетов, т.е. записи в синтетических регистрах производятся в обобщенном виде в стоимостных единицах измерений. Например, Главная книга, Журнал-Главная.

Регистры синтетического учета чаще всего представляют собой счета главной книги, которые дают представление о состоянии средств или о совершенных операциях в общей сумме.

Регистры синтетического учета предназначены для записи хозяйственных операций по синтетическим счетам. В них отражаются хозяйственные операции в обобщенном виде и только в денежном выражении.

Регистрами синтетического учета служат счета Главной книги. Записи же в аналитическом учете производятся в группировочных и накопительных ведомостях, карточках, книгах и других регистрах аналитического учета на основании первичных документов. Нередко данные аналитического и синтетического учета совмещаются в одном регистре.

В регистре синтетического учета, как нам известно, обобщаются все операции с однородными хозяйственными средствами, источниками средств и хозяйственными процессами, а в регистре аналитического учета отражается только составная часть операций, относящаяся к отдельному виду хозяйственных средств, источника средств или хозяйственного процесса.

В регистрах сводного синтетического учета предварительно определяют по каждому счету итоги оборотов, которые сверяют с итогами регистров. При небольшом количестве ошибок их исправляют вручную корректурным способом.

Далее: аналитический учет

Обобщение данных

Синтетические позиции предназначены для однородных групп средств, источников, хозяйственных операций и итоговой деятельности. Этот вид учета связан с аналитическими счетами.

Описание и главный принцип

Синтетический учет представляет собой обобщенную информацию об активах и пассивах компании. Пример синтетической учетной позиции первого порядка 10 «Материалы» содержит несколько субсчетов, которые закрепляются в учетной политике и Плане счетов каждой фирмы индивидуально.

Субсчета 10:

- Сырье.

- Полуфабрикаты.

- Топливо.

- Тара.

- Запчасти.

- Прочие.

Иерархия порядка счетов:

- Синтетические счета (01, 02, 03).

- Субсчета (10.1, 10.2).

- 3, 4, 5. Аналитические.

Синтетический учет ведется на одноименных счетах учета согласно Плану счетов. Содержащийся в Плане счет является инструментом ведения СС, предоставляющего обобщенную информацию об объектах. Например, сальдо по Дт счета 01 «Основные средства» информирует об общей стоимости объектов ОС на отчетную дату, а сальдо по Кт счета 70 «Расчеты с персоналом по оплате труда» показывают задолженность компании перед работником по выплате заработной платы.

Связь и отличие

Для оперативного и правильного контроля над деятельностью необходимы обобщенные данные — сводные и подробные. Два понятия имеют сходства и отличительные особенности. Синтетический учет является учетом общих данных о видах активов, обязательств, операций, ведется на счетах СУ.

Аналитический учет осуществляется в лицевых, материальных и прочих счетах, группирующих детальные данные об активах, пассивах фирмы по каждому счету. Данные АУ раскрывают и детализируют информацию, отраженные на СУ, сложенные данные должны равняться строке «Итого» счета. В этом заключается их связь.

Счета АУ объединяются синтетическим счетом, но иногда возникает необходимость дополнительной группировки с помощью субсчетов.

Равенство данных характеризуется примером по счету 70. Сальдо по кредиту на конец сентября составляет 130000 р. Данные АУ по этому счету зафиксированы детально относительно другого учета.

| Сотрудник: | Сумма (руб.) |

| Колесова О. В. | 30000 |

| Романенко А. А. | 50000 |

| Минько Р. В. | 50000 |

| Итого: | 130000 |

Итоговая сумма данных АУ соответствует сальдо СС (130000 р).

Синтетические и аналитические счета связаны друг с другом, потому что на основании одинаковых документов отображаются аналогичные операции, но с разным уровнем детализации. На синтетическом счете — общей суммой, а на АС — частными величинами.

Если дебетуется или кредитуется синтетический счет, то происходит аналогичное с СС. Обороты и сальдо АС равняются движению по счету и остатку синтетического счета. Если величины не равны между собой, значит, бухгалтер допустил ошибку и нужно пересмотреть ведение учета. Данные аналитического и синтетического учета применяются для формирования отчетности. По информации, указанной на счетах, производится экономический анализ хозяйствующего субъекта. Может определяться по схеме финансовый результат деятельности организации.

Назначение счетов бухгалтерского учета.

Хозяйственная деятельность предприятия – это совокупность отдельных хозяйственных операций. Хозяйственная операция представляет собой свершившийся факт хозяйственной деятельности. В бухгалтерском учете существует правило – все операции должны быть отражены в учете в момент их совершения или непосредственно после их окончания. Существует два способа регистрации операций в бухгалтерском учете:

1 – хронологическая запись, которая предусматривает отражение операций в последовательности их совершения и документального оформления независимо от содержания. Так операции регистрируются в журнале хозяйственных операций;

2 – систематическая запись, которая заключается в регистрации операций в соответствии с их содержанием на счетах бухгалтерского учета.

Таким образом, с помощью бухгалтерских счетов формируется информация о движении хозяйственных средств.

СЧЕТ представляет собой способ группировки и текущего отражения изменений,

происходящих с хозяйственными средствами предприятия.

Счета, на которых хозяйственные средства, их источники и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими (“Основные средства”, “Материалы”, “Уставный капитал” и т.д.). Синтетический счет объединяет данные о хозяйственных средствах или их источниках с каким-либо одним общим признаком. Например, на синтетическом счете “Материалы” учитываются хозяйственные средства, которые являются предметами труда, предназначенными для использования в производстве либо для управленческих нужд, или малоценные средства труда. При этом не имеет значения, что эти хозяйственные средства могут существенно различаться по своей природе, внешнему виду и роли в процессе производства, а также измеряться с помощью различных натуральных измерителей.

Учет, осуществляемый на синтетических счетах, называется синтетическим и ведется только в денежном выражении. Именно синтетические счета используются для составления отчетности, в том числе баланса.

В дополнение к синтетическим счетам по каждому элементу синтетического счета открываются аналитические счета. Аналитически счета служат для более детальной группировки хозяйственных средств. Например, к счету “Материалы” открываются аналитически счета по каждому виду материалов.

На аналитических счетах учет ведется и в денежном и в натуральном выражении. Учет, организуемый на аналитических счетах, называют аналитическим учетом. Он служит для оперативного управления хозяйственной деятельностью, а также контроля за сохранностью собственности, так как обобщающих данных, получаемых с помощью синтетического учета, недостаточно.

Между синтетическими и аналитическими счетами существует связь. Остатки и обороты синтетического счета за определенный период должны быть равны сумме остатков и оборотов всех открытых к нему аналитических счетов за тот же период.

Некоторые сложные синтетические счета непосредственно связаны с аналитическими без каких-либо промежуточных групп. Например, в дополнение счета “Расчеты с подотчетными лицами” открываются аналитические счета на каждое подотчетное лицо.

Некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами. СУБСЧЕТ – промежуточное звено между синтетическим и аналитическим счетами. Каждый субсчет объединяет несколько аналитических счетов, а сами субсчета, в свою очередь, объединяются одним синтетическим счетом. Количество групп счетов аналитического учета зависит от сложности хозяйственной деятельности предприятия, целей и задач учета.

Например, в дополнение к синтетическому счету “Материалы” в хлебопекарне можно открыть субсчета: 10-1 “Сырье”, 10-2 “Полуфабрикаты”, 10-3 “Топливо” и т.д. В свою очередь, в дополнение к каждому субсчету открываются аналитические счета на каждый конкретный вид материалов (мука, сахар и т.д.).

10 “Материалы” –

– синтетический счет (ведется в денежных единицах)

| Субсчета

(ведутся в денежных единицах) |

Аналитический счета

(ведутся как в денежных, так и в натуральных единицах) |

| сахар (кг) | |

| 10-1 – сырье (субсчет № 1) | мука (кг) |

| молоко (л) и т.д. | |

| 10-2 – полуфабрикаты (субсчет № 2) | варенье (кг) |

| повидло (кг) и т.д. | |

| мазут (т) | |

| 10-3 – топливо (субсчет № 3) | бензин (л) и т.д. |

| 10-4 – тара (субсчет №4) | коробки (шт.) |

| ящики (шт.) | |

| мешки (упаковка) и т.д. |

Типы активных счетов

По типам выделяют следующие активные счета:

1. Инвентарные, учитывающие имущество предприятия:

— основные средства (счет ) — по этому счету осуществляется учет движения основных средств компании;

— нематериальные активы (счет ) — счет используется для учета движения нематериальных активов, а также вложений в НИОКР;

— материалы (счет ) — применяется для учета изменений объемов материалов, сырьевых ресурсов, топлива, полуфабрикатов и пр.;

2. Денежные, отражающие средства предприятия в наличной и безналичной форме (счета , , ,,).

3. Собирательно-распределительные, открываются для формирования затрат, не относящихся к процессу основного производства, но включаемые в себестоимость путем распределения пропорционально какому-либо признаку (счета , , 25,).

4. Затратные или калькуляционные, предназначены для формирования себестоимости готовой продукции (счет ).

Классификация бухгалтерских счетов по строению

Бухгалтерские счета по строению подразделяются на:

-

активные счета;

-

пассивные счета;

-

активно-пассивные счета.

Активные бухгалтерские счета

Активный счет, как следует из его названия, — это бухгалтерский счет, который предназначен для учета активов организации. Увеличение объекта на активном счете отражается по дебету счета, а уменьшение –по кредиту счета. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы». А списание денежных средств с расчетного счета отражается по кредиту активного счета 51 «Расчетные счета». Сальдо (остаток) на активных бухгалтерских четах может являться только дебетовым.

Пассивные бухгалтерские счета

Для учета пассивов организации (капитала, резервов и обязательств) предусмотрены пассивные счета. Увеличение обязательств на пассивном счете отражается по кредиту счета, а уменьшение показывается по дебету счета. Например, создание резервного капитала отражается по кредиту пассивного счета 82 «Резервный капитал», а уменьшение уставного капитала показывается по дебету пассивного счета 80 «Уставный капитал». Сальдо в этом случае только кредитовое.

Активно-пассивные бухгалтерские счета

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. На активно-пассивных бухгалтерских счетах показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива).

Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива. Например, если организация приобрела товары (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 41 «Товары» — Кредит счета ), но еще не оплатила их, то по кредиту счета у организации — покупателя формируется кредиторская задолженность по оплате товаров.

А если организация перечислила аванс поставщику (в учете организации данная операция отражается бухгалтерской записью: Дебет счета – Кредит счета ), то до момента поставки товарно-материальных ценностей по дебету счета будет отражаться дебиторская задолженность.

В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» выступает как пассивный, а во втором случае счет 60 «Расчеты с поставщиками и подрядчиками» является активным счетом.

Учитывая, что характер счета 60 «Расчеты с поставщиками и подрядчиками» зависит от конкретных хозяйственных условий, данный счет является активно-пассивным счетом.

При этом сальдо по активно-пассивным бухгалтерским счетам может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

Субсчет

В зависимости от основного вида деятельности предприятие может использовать большой объем активов и привлекать для этого различные источники. Для их детального учета предусмотрены расшифровки к синтетическим счетам. Номера таких регистров соответствуют головному объекту, уровень детализации варьируется от числа субсчетов. Нормативные документы регулируют их количество и наименования, записи производятся в денежном выражении. Наибольшее число уточнений требуют счета, на которых отражаются активы (08, 10, 41, 55) и результативные показатели (91, 98, 90). Использовать данные регистры в полном объеме или частично, предприятие решает самостоятельно, в зависимости от экономической ситуации. При автоматизированном учете субсчета входят в стандартный план счетов, программа «1С Бухгалтерия» позволяет активировать необходимое количество используемых регистров через настройки.

Взаимосвязь синтетического и аналитического учета

Так как данные аналитического учета раскрывают и детализируют информацию, отраженную на синтетическом счете, то суммированные аналитические данные должны быть равны итоговому показателю синтетического счета. То есть, данные аналитического учёта должны соответствовать данным соответствующего синтетического счета: оборотам и остаткам по счетам синтетического учёта. В этом и заключается их взаимосвязь.

Эта взаимосвязь объясняется тем, что:

-

по своей структуре и синтетические, и аналитические счета состоят из двух частей – дебета и кредита счета. И по этим счетам отражаются остатки (сальдо) счета и обороты по счету;

-

итоги оборотов и сальдо по аналитическим счетам всегда равны оборотам и сальдо по синтетическому счету, который объединяет эти аналитические счета;

-

все хозяйственные операции отображаются на этих аналитических счетах на основании одних и тех же первичных документов и по такой же стороне счета, по которой отражена запись на синтетическом счете;

-

на аналитических счетах отражаются такие же качественно однородные объекты учета, что и на синтетических счетах, но по более детализированным экономическим признакам;

-

если на синтетическом счете показываются активы (имущество, дебиторская задолженность и т.д.), то и на относящихся к этому синтетическому счету аналитических счетах отражаются те же активы; и наоборот: если на синтетическом счете показаны капитал и обязательства, то и на детализирующих его аналитических счетах отражаются аналогичные объекты бухгалтерского учета;

-

аналитические счета не участвуют в корреспонденции с другими счетами. Корреспонденция счетов проявляется только через синтетический счет, объединяющий аналитические счета.

Итак, поскольку информация аналитического учета, в конечном счете, формирует данные синтетического учета, то вполне очевидна их взаимосвязь: суммы показателей по данным аналитики всегда соответствует общим показателям синтетического учета. Исключений из этого правила быть не может.

И наоборот, если остатки по аналитическим и синтетическим счетам оказались по какой-то причине не равны, то этот факт будет свидетельствовать о допущенной ошибке в учете.

Таким образом, требование о безусловном соответствии данных синтетического и аналитического учета может, в том числе, играть роль и проверочного инструмента в вопросе правильности ведения бухгалтерского учета в организации в целом.

Пример:

Равенство данных синтетического и аналитического учета можно показать на примере счета 70.

Кредитовое сальдо счета 70 по данным бухгалтерского учета организации на 31.12.2018 составляет 500 000 рублей.

Данные аналитического учета по счету 70 на эту же дату следующие:

|

Работник |

Сумма (руб.) |

| Работник №1 | 200 000 |

| Работник №2 | 100 000 |

| Работник №3 | 200 000 |

| Итого: | 500 000 |

Контроль правильности ведения синтетического и аналитического учета

Основным документом контроля правильности отображения записей по бухгалтерским счетам является оборотная сальдовая ведомость.

Подробней о порядке формирования оборотных ведомостей см. в материале «Как заполнить оборотную ведомость (бланк, образец)?».

Данный учетный регистр представляет собой группировку по счетам бухгалтерского учета, включая субсчета, с указанием их наименования, итоговых остатков на начало периода, оборотов за период (по активу и пассиву счетов), итоговой суммы на заданную дату.

ВАЖНО! Оборотная ведомость может составляться за любой временной промежуток: как за день, так и за месяц, полный и неполный год. Для формирования бухгалтерского баланса берутся данные оборотной ведомости за отчетный период

Ведомость должна отвечать главному принципу — равенства (итоговые сальдо по дебету и кредиту бухгалтерского счета должны быть равны между собой).

ВАЖНО! Принцип равенства регламентируется и характеризуется строением бухгалтерской отчетности (бухгалтерского баланса). Дебет счетов отвечает за имущество хозяйствующего субъекта, по кредиту счетов отражаются источники формирования имущества

Несоблюдение равенства однозначно говорит о нарушении и некорректном отображении фактов деятельности организации в бухучете.

Тонкости составления бухгалтерского баланса подробней смотрите в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Оборотные ведомости по аналитическому учету могут иметь различную форму. К ним относятся разнообразные ведомости — отчеты кладовщиков, товарные отчеты, прочие учетные регистры. Порядок и сроки формирования ведомостей регламентируются установленным документооборотом организации и законодательными нормами. Чаще всего для составления аналитических отчетов это календарный месяц.

Общее понятие о бухгалтерском учете

Бухгалтерский учет – это комплекс мер, направленных на регистрацию и ведение учета всего имущества и сделок. Каждая организация в Российской Федерации обязан вести учет своих активов и пассивов. Эти данные отражаются в балансе организации, баланс является неотъемлемой частью бухгалтерского учета.

Предметом учета является финансово-хозяйственная деятельность, благодаря которой работает предприятие. Все операции связанные с получением прибыли необходимо отражать на счетах, так же необходимо отражать на счетах и свое имущество и объекты, с помощью которых осуществляется деятельность предприятия.

Учет бывает двух видов:

- Аналитический учет;

- Синтетический учет;

Более подробно о каждом виде учета мы рассмотрим в следующем разделе данной статьи.

Структура бухгалтерского счета

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса. Например 01 «Основные средства», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета – дебет (от латинского «должен»), правая сторона – кредит (от латинского «верит»). Таким образом, на бухгалтерских счетах отражаются:

-

Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

-

Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

-

Сальдо на начало и конец периода. При этом сальдо на конец периода определяется по информации об исходном остатке и кредитовом и дебетовом оборотах.

Отметим, что для одних бухгалтерских счетов дебет означает увеличение, кредит – уменьшение. Для других бухгалтерских счетов наоборот, дебет – уменьшение, а кредит – увеличение.

Расшифровка в таблице

Краткая характеристика всех счетов в одной таблице:

|

№ счета |

Наименование | Вид |

Назначение |

|

Раздел I. Внеоборотные активы |

|||

|

01 |

Основные средства |

Активный |

Отражение наличия и движения ОС |

|

02 |

Амортизация основных средств |

Пассивный |

Начисление амортизации ОС |

|

03 |

Доходные вложения в материальные ценности |

Активный |

Учет ОС, предназначенных для сдачи в аренду |

|

04 |

Нематериальные активы |

Активный |

Отражение наличия и движения НМА |

|

05 |

Амортизация нематериальных активов |

Пассивный |

Начисление амортизации НМА |

|

07 |

Оборудование к установке |

Активный |

Учет оборудования, требующего монтажа и предназначенного для установки в строящихся объектах. |

|

08 |

Вложения во внеоборотные активы |

Активный |

Сбор затрат по приобретению или созданию ОС и НМА |

|

09 |

Отложенные налоговые активы |

Активный |

Учет части налога на прибыль, который снизит налог к уплате в будущих периодах |

|

Раздел II. Производственные запасы |

|||

|

10 |

Материалы |

Активный |

Учет материалов, запасов, сырья, полуфабрикатов, топлива и т.д. |

|

11 |

Животные на выращивании и откорме |

Активный |

Учет молодняка животных для с/х предприятий |

|

14 |

Резервы под снижение стоимости материальных ценностей |

Активно-пассивный |

Отражение разницы между себестоимостью МПЗ и их рыночной стоимостью |

|

15 |

Заготовление и приобретение материальных ценностей |

Активно-пассивный |

Учет расходов на приобретение МПЗ перед их оприходованием |

|

16 |

Отклонение в стоимости материальных ценностей |

Активно-пассивный |

Формирование разницы между фактической стоимостью МПЗ и учетной |

|

19 |

НДС по приобретенным ценностям |

Активный |

Отражение входного НДС, предъявленного поставщиками |

Продолжение таблицы с расшифровкой всех счетов »»»»».

Равенства синтетических и аналитических счетов

- Остаток синтетического счета равен сумме остатков аналитических счетов одного порядка.

- Обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов одного порядка.

- Обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов одного порядка.

Принцип тождества оформляется в оборотно-сальдовых ведомостях по счетам синтетического и аналитического учета. Они позволяют определить, правильно ли осуществлена взаимная увязка записей в систематизации и хронологии двух видов учета.

Определение 4

Оборотная ведомость – таблица, которая содержит номера и названия счетов, суммы остатков и оборотов по дебету и кредиту каждого счета.

Оборотно-сальдовая ведомость по синтетическим счетам:

Рисунок 7. Оборотно-сальдовая ведомость по счетам синтетического учета

Итоги содержат три равенства:

- остаток на начало отчетного периода по дебету и кредиту всех счетов;

- обороты по дебету и кредиту всех счетов;

- остаток на конец отчетного периода по дебету и кредиту всех счетов.

Первое равенство говорит о том, что итоговая сумма всего имущества равна сумме источников. Это данные баланса организации на начало периода.

Второе равенство говорит о том, что каждый факт хозяйственной деятельности отражается в одинаковой сумме по дебету и кредиту разных счетов. Если записи не совпадают, значит допущены ошибки при записях на счетах или подсчетах.

Третье равенство говорит о равенстве сумм имущества и источников, но на конец периода.

Оборотная ведомость по синтетическим счетам содержит общие сведения о состоянии, изменении и остатках имущества и обязательств предприятия. Оборотная ведомость по аналитическим счетам составляется раздельно к каждому синтетическому счету. Они бывают разной формы, это зависит от объекта аналитического учета:

- натурально-стоимостный учет;

- учет только в денежном выражении;

- учет по расчетным счетам с разными дебиторами и кредиторами.

Если учетный объект в аналитическом счете имеет стоимостное выражение, то оборотные ведомости будут такой же формы, что и по синтетическим счетам. Если учетный объект в аналитическом счете имеет еще и натуральное и трудовое выражение, то оборотные ведомости будут приведены в стоимостном, натуральном или трудовом выражении.

Пример 3

Рисунок 8. Оборотно-сальдовая ведомость по синтетическому счету «Товары»

Определение 5

Оборотно-сальдовые ведомости по счетам аналитического учета – это объединение всех оборотов и остатков по аналитическим счетам, которые открыты к счету синтетическому.

Итоги этих ведомостей можно сверить с показателями синтетического счета в соответствующих оборотных ведомостях.

Чтобы обобщить данные о движении имущества и источников и проконтролировать правильность записей бухгалтерии, составляют шахматную оборотную ведомость по счетам синтетического учета.

В первую графу вносят наименование все оборотные счета. В столбцы вносятся корреспондирующие счета. В каждой клетке проставляется сумма оборота с одной и той же корреспонденцией счетов.

Такая ведомость знакомит с фактами хозяйственной деятельности и является вместе с этим контролирующим моментом, проверяющим качество и правильность составления проводок бухгалтерии.

Рисунок 9. Шахматная оборотная ведомость по счетам синтетического учета

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

План счетов

Соответствие показателей отчетности и фактического наличия определенного вида актива (задолженности, капитала, расчетов) должно легко определяться на основании соответствующего регистра. За счет единого плана счетов, действующего на территории РФ, это требование соблюдается. Текущий документ утвержден приказом Министерства финансов от 31.10.2000 г. под номером 94-н, фактически используется редакция от ноября 2010 года. План счетов является группировкой бухгалтерских объектов, участвующих в хозяйственных операциях с определением их балансовой принадлежности. В нем отражены синтетические счета и рекомендуемые для детализации субсчета, т. е. учетные позиции первого и второго уровня. Каждая из них имеет уникальный номер и название объекта хозяйственной деятельности. На основании унифицированного перечня каждый хозяйствующий субъект определяет в соответствии с направлениями основной деятельности рабочий план счетов.