Формы бухгалтерского учета

Содержание:

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

- договоренности предпринимателя они же обязательства;

- имущественные активы, принадлежащие коммерческой организации;

- транзакции, которые осуществляются в процессе ведения предпринимательской деятельности.

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Упрощенная форма бухучета

На мелких предприятиях также может использоваться упрощенная форма бухгалтерского учета. К таким компаниям относят мелкие фирмы с небольшим количеством основных средств, ведущих расчеты по предварительной или последующей оплатой. Кроме учетных регистров при такой форме используются ведомости, сформированные на основе первички по одной группе счета. На сегодняшний день предусмотрены 3 способа ведения упрощенного бухучета:

- полная;

- сокращенная;

- простая.

Полная напоминает способ обычного ведения бухучета, так как все операции также учитываются методом двойной записи. Данная форма подходит компаниям, применяющим метод начисления, а также тем, у кого достаточно разнообразные хозяйственные операции.

Сокращенная форма подходит для тех малых предприятий, которые используют кассовый метод. Наиболее удобной она является для компаний, у которых в основном однообразные хозяйственные операции. Самая простая форма подразумевает организацию бухучета без применения двойной записи (то есть без проводок вообще). Однако таким способом вести бухучет могут только микрокомпании, численность которых не более 15 человек, а выручка не превышает 120 млн. рублей за прошлый налоговый период.

Главная книга в бухгалтерии: как правильно заполнять

Ведение документации в бухгалтерии — строго упорядоченная система операций, в которой не допускается неточностей, разночтений, недооформления. Естественно, что для удобства работы вся эта система должна быть единой, и результатом работы организации в финансовом плане, и бухгалтерии в частности, является главная книга.

Ведение и назначение

Главная книга — это сводный документ (своеобразный журнал), который заполняется в течение одного календарного года. Не допускается ведение документа более длительное время, например, на протяжении нескольких лет. Скачать главную книгу в формате xls

Все записи ведутся в строгом хронологическом порядке, начиная с января и заканчивая декабрем отчетного года. Главная книга должна содержать всю информацию по всем имеющимся на предприятии (причем любой формы собственности) синтетическим счетам. То есть главная книга — это отражение всей хозяйственной деятельности организации.

Зачем нужна главная книга для бухгалтера?

Прежде всего для работника бухгалтерии этот документ необходим для перепроверки собственной работы, так как при занесении информации все уже отработанные операции просматриваются еще раз.

Важная информация

То есть все текущие операции в течение одного календарного года тщательно прорабатываются, сведения по ним разносятся в различные контрольные журналы (начальный этап проверки), и далее все те же сведения заносятся и в этот документ (итоговый этап проверки).

Для бухгалтерии значение такого рода журнала переоценить трудно — ведь его ведение является итогом и оценкой профессиональной деятельности работников финансового отдела.

https://youtube.com/watch?v=LpHR8Q9g-iE

Зачем нужен этот документ для предприятия?

Основным его предназначением служит получение информации для составления сальдового баланса. Он включает в себя сведения по вступительным и исходящим сальдо, а также текущим оборотам по каждому отдельному синтетическому счету. Естественно, баланс предприятия — это важнейший показатель его производственно-финансовой деятельности, и то, что он проходит несколько этапов проверки является неоценимой помощью при анализе годовой работы.

Выверка информации

Перед тем, как начинать оформление записей, следует выверить первоисточники. То есть сведения в журналах-ордерах должны быть верными. В случае обнаружения в них ошибок допускается внесение исправлений (методом зачеркивания и подписывания верного значения). Только после этого можно приступать к оформлению.

Внимание

Как уже было отмечено, в этом журнале собирается информация только по синтетическим счетам, то есть по текущим (в отчетном периоде) оборотам средств или имущества информации. Записи оформляются следующим образом

Все кредитный обороты отражаются по каждому отдельному синтетическому счету одной записью. Обороты по дебету отражаются только в корреспонденции с соответствующими кредитуемыми счетами.

После записи посредством итогового суммирования выполняется выверка внесенных сведений. В первую очередь суммируются обороты (их итоги), во вторую — сальдо по всем записям. В итоге должны соблюдаться два равенства: суммы сальдо по кредитам и дебетам, а также суммы оборотов по кредитам и дебетам. Если хотя бы одно равенство не верно, то следует перепроверить всю информацию.

Перепроверку начинают с подсчета кредитных оборотов, оформленных в журналах-ордерах, и если полученная сумма совпадает с тем, чем завершается главная книга, то очевидно, что ошибка допущена в записях дебетов.

В результате щепетильной работы бухгалтерии итоговые цифры документа будут составлять оборотный баланс предприятия.

Даже при отлаженной на предприятии работы автоматизированной бухгалтерской программы ведение такого рода журнала обязательно, так он является сводным итогом, касающимся оформления хозяйственной деятельности организации.

Совет

Заполнять журнал можно и программно-вычислительным методом, так как существуют программы, позволяющие путем простого ввода информации получать итог. Причем редактура данных в программе намного проще, чем на бумажном носителе, и имеется возможность «с лету» оценить все необходимые равенства.

Стоит помнить, что основной документ, которым интересуются контролирующие органы во время проведения плановых и внеплановых проверок, это главная книга. Поэтому ее грамотное, четкое и соответствующее действительности ведение оградит руководство организации, главного бухгалтера и собственников от всевозможных проблем.

По материалам: http://cleverbuh.ru/buxgalterskij-i-nalogovij-uchet/glavnaya-kniga-v-buxgalterii/

Автоматизированная форма ведения бухучета

С внедрением в бухгалтерию компьютеров, появилась возможность создания новой формы ведения учета – автоматизированной. В настоящее время предлагается довольно много разных программ, которые позволяют вести бухгалтерию. Самой распространенной программой является 1С. Данные программы имеют план счетов, проводки, формы документов, журналов, ведомостей и отчетов. Каждая компания может настроить программу под свои нужды. В данных программах можно регистрировать данные, выполнять расчеты и формировать ведомости.

К достоинствам формы относят:

- простоту регистрации совершаемых операций;

- однократное введение информации;

возможность получения данных для проведения анализа и принятия управленческих решений.

Учет финансовых вложений в бухгалтерии

Одним из факторов рационального устройства учета и регулирования инвестиционного движения в компании является систематическая и эффективная аудиторская координация капитальных и финансовых инвестиций и операций с ними. Ведь контролирование является одной из задач при осуществлении руководства, и выступает ресурсом коммуникации между системой управления и объектом, дают информацию в каком положении на самом деле находятся элементы системы организации.

Назначение бухгалтерской отчетной документации о движении финансов состоит в обеспечении руководства и контролирующих (например, налоговых) органов достоверной и точной информации о материальном состоянии, итогах работы деятельности и динамике средств фирмы в полном объёме, с целью утверждения решений по управлению организацией. Финансовые вложения подразделяются на долгосрочные (на срок более одного года) и краткосрочные (на срок менее одного года). Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости (в сумме фактических затрат для инвестора).

Упрощенная форма ведения учета

Данная форма ведения учета рекомендована Приказом Минфина РФ от 21.12.1998 N 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» для предприятий с простым процессом производства и небольшим количеством учетных операций. Учет средств и источников образования ведется в регистрах бухгалтерского учета по основным счетам. При этом на основании утвержденного Плана счетов на предприятии составляется рабочий план счетов.

Выделяют две формы ведения учета: простая форма и форма ведения учета с применением учетных регистров.

Простая форма ведения учета

Небольшие предприятия, обладающие не более чем тридцатью хозяйственными операциями в месяц, могут вести учет, используя при этом только Книгу учета фактов хозяйственной деятельности. Она выступает в качестве регистра синтетического и аналитического учета. Кроме того, на основании нее можно определить на определенную дату наличие имущества и источников образования и составить бухгалтерскую отчетность. Книга ведется помесячно в разрезе счетов, утвержденных предприятием в рабочем плане счетов.

Кроме книги предприятие должно вести ведомость учета заработной платы, которая содержит в себе расчеты с персоналом по оплате труда, а также расчеты по НДФЛ.

Схема простой формы ведения учета

Форма ведения учета с применением учетных регистров

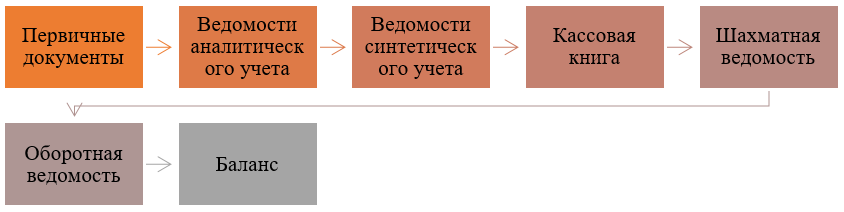

Малое предприятие для учета финансово-хозяйственных операций может использовать следующие учетные регистры:

Каждая ведомость ведется о одному из бухгалтерских счетов. Сумма хозяйственной операции при этом записывается одновременно в двух ведомостях. Записи ведутся с отражением начального и конечного сальдо, а также оборотов за период.

Схема формы ведения учета с применением учетных регистров

Остатки средств по отдельным ведомостям должны сверяться с данными первичных документов, итоги по ведомостям обобщаются в шахматной ведомости по форме №В-9, далее оформляется оборотная ведомость и бухгалтерский баланс.

Учет материальных и нематериальных активов в бухгалтерии

Материальные активы, предназначенные для употребления в ходе работы, предположительное время выгодного использования которых составляет более 1 года или более 1 периода отчетности, причисляются к другим необоротным материальным активам. Данные бухгалтерского учета этих активов обеспечивают пользователей информацией о существовании и динамике активов, о их первоначальной стоимости и сумме начисленного износа, что дает возможность осуществлять анализ движения, технического состояния, обеспеченности и использования других необоротных материальных активов с целью определения направлений их эффективного использования.

Учет материалов в бухгалтерии осуществляется в виде записи количества ресурсов и их цены. Кроме того, фиксируются лица, несущие материальную ответственность, банковские счета баланса, субсчета и документы об учетных группах, созданные на основании информации из сопроводительной документации (часто находиться на складах или в филиалах организации). Также осуществляется подсчет и образование исходящих данных о регламенте, нормах контроля, справочной информации. Производиться оценка, прогнозирование, проверка и утверждение решений по управлению всей организацией или элементами ее структуры.

Для ведения и отображения финансовой деятельности предприятия используют необоротные активы, такие как: основные ресурсы, нематериальные активы и другие необоротные материальные активы. Экономическая деятельность подразделяется на: операционную, инвестиционную и финансовую, в разрезе которых складывается финансовая отчетность организации. Процессы прибытия, выбытия и использования необоротных активов отражаются в разрезе различных видов деятельности.

Особенности учетных регистров

Информация, которая включена в принятую к бухгалтерскому учету первичную документацию, должна подлежать фиксации, оценке, накоплению, систематизации и обобщению для последующего формирования бухгалтерской отчетности. Тема отражения фактов хозяйственной жизни посредством учетных регистров рассматривается в качестве важнейшего этапа учетного процесса. Учетные регистры включают в свой состав несколько обязательных реквизитов:

- учетный регистр и его наименование;

- наименование предприятия, которое составило учетный регистр;

- дата начала и окончания ведения регистра, включая период его формирования;

- хронологическая и систематическая группировка ФХЖ;

- величина стоимостного измерения ФХЖ с указанным денежным измерителем;

- наименование должностей и подпись субъектов, отвечающих за ведение регистра.

При автоматизации бухучета итоговая информация может быть сформирована в виде выходных документов, подготовленных машинными носителями. Формы учетных регистров и методы записей в них регламентированы соответствующими нормативными актами в области ведения бухгалтерского учета. Сведения о ФХЖ, которые имеют место в определенном отчетном периоде (месяце, квартале, полугодии, году), из учетных регистров переносят в виде обобщения в формы отчетности бухгалтерии, включая примечания к ним.

Когда учетный регистр составляется в электронной форме, то предприятие должно подготовить его копию на бумажном носителе в соответствии с требованием контролирующих налоговых органов, суда и прокуратуры. В случае изъятия учетных регистров, как и первичной документации, предприятие имеет право в присутствии представителя органа, производящего изъятие, копировать их, указывая основание и день изъятия.

Основные задачи бухгалтерского учета

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности— руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным:

-

предотвращение отрицательных результатов хозяйственной деятельности организации;

-

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

-

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

-

контроль целесообразности хозяйственных операций;

-

контроль наличия и движения имущества и обязательств;

-

контроль использования материальных, трудовых и финансовых ресурсов;

-

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Журнально-ордерная форма бухучета

При данной форме происходит формирование накопительных ведомостей, а схожие операции по одному счету фиксируются в специальных журналах в хронологическом порядке. Такие журналы называются – «Журнал-Ордера». Все записи в журналы вносятся по кредиту счета в совокупности с дебетом разных счетов.

Все данные из журнала-ордера по окончании отчетного периода вносятся в Главную книгу, а на ее основании происходит формирование оборотно-сальдовой ведомости. Главная книга представляет собой обобщение информации из журналов, а также проверку точности записей по каждому счету и в итоговой ведомости.

К положительным моментам данной формы можно отнести:

- записи в журнал заносятся только по кредиту;

- данные аналитического и синтетического учета совпадают;

- происходит учет операций, необходимых для ежемесячной и годовой отчетности;

- нет необходимости в дублировании записей.

К минусам данной формы относят:

- трудности в создании журналов-ордеров;

- заполнение всей информации ручным методом.

Что такое бухгалтерский учёт простыми словами

Бухгалтерский учёт или бухучёт (англ. «accounting») — это систематизированный сбор информации о хозяйственной деятельности предприятия, включая данные об обязательствах и имуществе.

Ведение бухгалтерской отчетности входит в обязанности всех организаций. Согласно закону, в некоторых случаях могут быть применены послабления. Начиная с 2021 года, подавать документы необходимо только в налоговую службу, без дублирования для Росстата. Но, некоторые организации должны дополнительно подать в налоговую аудиторское заключение.

Учёт ведётся только в денежном выражении.

Кроме этого, вся бухгалтерская отчётность будет публиковаться на официальном сайте налоговой службы. На сайте будут находиться все аудиторские заключения и бухгалтерские отчёты начиная с 2019 года. Касательно данных за 2018 год и ранее, для получения этой информации придётся обращаться в Росстат.

Правила работы с регистрами в бухгалтерии

Любой процесс связанный с деятельностью бизнес-структуры или предприятия (движение материальных активов) необходимо отобразить документально для возможности контроля или дальнейшего использования. Затем данные о финансовых операциях отображенные в первичных документах, следует обобщить, систематизировать в нужной последовательности, и перенести в бухгалтерские документы – учетные регистры.

Регистры следует назвать таким образом, чтобы можно было легко сориентироваться в случае, если нужно будет определить круг людей, принимающих участие в их создании. Например, можно указать дату фиксации информации в документе, ФИО участников или другие важные сведения.

Правила ведения бухучета предусматривают, что процессы отображающие финансовую деятельность организации должны фиксироваться в учетных регистрах так, чтобы соответствовать тому отчетному периоду, когда они были реализованы.

Основные формы бухгалтерского учета

Для систематизации и структуризации всей бухгалтерской информации о хозяйственных операциях, поступающей в компанию используется та или иная форма бухгалтерского учета. Для выбора формы учета отталкиваться следует от следующего:

- объемов производства и товарооборота;

- квалификации сотрудников;

- отрасли компании.

Форма бухгалтерского учета представляет собой формирование и систематизацию бухгалтерской информации. Каждая форма обладает комплексом учетных регистров, методов, приемов бухгалтерской информации, а также способы документооборота. На сегодняшний день выделяют 5 форм бухгалтерского учета:

- мемориально-ордерную;

- журнально-ордерную;

- простую;

- упрощенную.

Реквизиты учетных регистров и формы бухгалтерского учета

Согласно Закону о бухгалтерском учете № 402-ФЗ с 1.01.13 года регистры бухучета должны обязательно содержать следующие реквизиты:

- название регистра;

- название экономического субъекта, который составлял регистр;

- период составления регистра и/или даты начала и окончания;

- хронологическая и/или систематическая классификация объектов бухучета;

- денежный объем объектов и их единицы измерения;

- сведения о должностных лицах;

- заверенные подписи с их расшифровкой и указанием фамилии и инициалов или других реквизитов для распознания лица.

Формы бухучета регистров ратифицирует глава экономического субъекта по предоставлению должностного лица. Формы бухучета регистров не должны противоречить бюджетному законодательству Российской Федерации.

Регистр бухучета может быть представлен как на бумажном носителе, так на электронном. Главное документ должен быть подкреплен подписью.

Если иное лицо или государственный орган сделали запрос на получение бухучета регистра, необходимо сделать сканирование документа за свой счет и предоставить ее интересующимся лицам в электронном виде.

В данном виде документа нельзя вносить правки несанкционированным лицам. Любое исправление должно датироваться и быть подписанным. Подпись должна быть расшифрована.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Формы бухучета

Определение 1

Форма бухгалтерского учета – это совокупность учетных регистров, которые обуславливают связь учетов синтетического и аналитического направления, технику и методику процессов, технологию и организацию учета.

Всего существует несколько основных форм бухгалтерского учета, которые следует рассмотреть подробнее.

Журнал главная

Определение 2

Журнал главная – книжно-карточная форма учета, используемая на предприятиях с малым производственным масштабом, в некоторых отдельных учреждениях и некоторых органах финансовой сферы.

Основной особенностью журнала является объединение в единый регистр форм хронологической и систематической фиксации. Внесение данных в журнал производится непосредственно из первичных или сводных документов. В процессе регистрации каждой проводке присваивается номер и отводится отдельная строка. В начале каждого месяца в журнале фиксируется разница по синтетическим счетам, после чего вносятся операции, выводятся операции и высчитывается остаток. Соответственно счет считается закрытым после записи сальдо на первое число следующего месяца.

Аналитический учет ведется в карточках или книгах, а по его данным формируется оборотная ведомость, сверяемая с данными синтетического учета.

Рисунок 1. Оборотная ведомость

Определение 3

Простая форма – это форма бухучета с применением регистров имущественного учета.

В качестве учетных регистров используется восемь унифицированных ведомостей:

- В1 – учет основных средств и начисления амортизационных отчислений.

- В2 – учет готовой продукции, товаров, производственных запасов и НДС, выплаченных по ценности.

- В3 – учет производственных затрат.

- В4 – учет денежных средств и фондов.

- В5 – ведомость учета расчетов и других операций.

- В6 – учет реализации.

- В7 – учет расчета с поставщиками.

- В8 – учет заработной платы.

Завершение учета операций выполняется в конце месяца посредством подсчета итогов по оборотам, а результаты этих данных отмечаются в шахматной ведомости В9.

Мемориально-ордерная форма

Определение 4

Мемориально-ордерная форма – разновидность формы бухгалтерского учета, которая приобрела свое название от мемориального ордера, которым завершается обработка документов первичного характера.

При такой форме на каждую отдельную операцию, или комплекс операций, объединенных в сводном документе, формируется мемориальный ордер. Ключевой особенностью являются поступающие в бухгалтерию документы, которые накапливаясь, отражаются в соответствующих ведомостях. На каждую такую группу данных формируется мемориальный ордер, к которому прикладываются все документы, имеющие отношение к сводке. В таком ордере необходимо указать:

- Номер операции.

- Краткое содержание.

- Дебет.

- Кредит.

- Сумма.

Синтетический учет в главной книге и регистрационном журнале. В нем регистрируются проводки в хронологическом порядке. После чего операции заносятся в главную книгу, имеющую двустороннюю форму. Аналитический же учет ведется, в большей степени, в карточках. Запись в регистры аналитического учета требуется заносить непосредственно с документов первичного порядка или сводных документов, которые прилагаются к ордеру.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Журнально-ордерная форма

Определение 5

Журнально-ордерная форма получила наименование по базовому регистру – журналу-ордеру. При ее применении используются:

- Журналы-ордера.

- Ведомости.

Помимо этого, целью создать условия для рационального обобщения и группировка рекомендуется применять специальные разработочные таблицы.

Определение 6

Журналы-ордера – это свободные листы, сформированные по шахматному принципу, а записи в них производятся на основании прихода документов.

Подобные журналы могут применяться, как для одного счета , так и для нескольких. Помимо журналов открываются также ведомости, применяемы в случае, когда аналитические показатели сложно отразить в журналах-ордерах.

Операции по кассе, расчетным и валютным счетам регистрируются как по дебету, так и по кредиту. Данные по итогу заносятся в главную книгу на конец месяца.

Рисунок 2. Главная книга

Функции бухгалтерского учета

Замечание 1

В системе управления хозяйственной деятельностью различных организации бухгалтерский учет выполняет целый ряд функций. Ключевыми функциями бухгалтерского учета являются:

- информационная,

- контрольная,

- обратной связи,

- обеспечения сохранности собственности,

- аналитическая.

Рассмотрим их особенности.

Информационная функция бухгалтерского учета

Информационная функция является одной из важнейших функций бухгалтерского учета в комплексе управления как отдельного хозяйствующего субъекта, так и всей рыночной экономики. На сегодняшний день роль и значимость своевременно поступающей экономической информации постоянно возрастает.

Для внешних пользователей в отношении информационной функции цель бухгалтерского учета – формирование достоверной информации о финансовом положении предприятия и тенденциях изменениий, происходящих в нем за исследуемый период. Данная информация может быть полезной широкому кругу пользователей при принятии управленческих решений.

Заинтересованными пользователями бухгалтерской информации являются лица, которые имеют какую-либо потребность в информации об организации. При этом пользователям необходимо обладать достаточными знаниями и навыками для понимания, оценки и использования данной информации.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Заинтересованными пользователями могут выступать потенциальные и реальные инвесторы, работники, кредиторы, покупатели и заказчики, поставщики и подрядчики, органы власти и вся общественность.

Контрольная функция бухгалтерского учета

В условиях формирования рыночных отношений, постоянного совершенствования форм и методов управления, наличия разных форм собственности происходит постоянное укрепление контрольной функции бухгалтерского учета.

Усиление контрольной функции становится возможным благодаря совершенствованию его методов и форм, применению зарубежного опыта, внедрению компьютерной техники, использованию АРМ бухгалтера, аналитика и экономиста.

При помощи специальных методик и приемов бухгалтерского учета осуществляются три основных вида контроля:

- предварительный контроль — до начала хозяйственной операции;

- текущий контроль — во время хозяйственной операции;

- последующий контроль является заключительным этапом после совершения хозяйственных операций.

Контроль в системе бухгалтерского учета осуществляется по следующим основным направлениям:

- выполнение планов;

- обеспечение сохранности собственности;

- эффективное и рациональное различных видов ресурсов;

- использование основных средств, учет их амортизации и ремонтного фонда;

- формирование производственных затрат и калькулирование себестоимости;

- исполнение смет расходов;

- деятельность структурных подразделений: производств, цехов, участков;

- по операциям, которые связаны с ценными бумагами;

- формирование финансовых результатов;

- снижение затрат на выпуск и реализацию продукции;

- создание резервов по сомнительным долгам;

- оценка финансового состояния предприятия;

- формирование прибыли и ее использование;

- составление финансовой отчетности.

Замечание 2

Усилению контрольных функций бухгалтерского учета в системе управления способствует применение автоматизации учетного процесса.

Обеспечение сохранности собственности

Данная функция связана с непрерывным совершенствованием системы бухгалтерского учета и ростом его контрольных функций. Особо нужно заметить, что для реализации данной функции нужны соответствующие условия: оборудованные складские помещения, контрольные и измерительные приборов и др.

Инструментами реализации этой функции бухгалтерского учета является проведение инвентаризации имущества организации, которое позволяет выявить изменения, происходящие в составе его собственности.

Функция обратной связи бухгалтерского учета

Бухгалтерский учет в организации выполняет функцию обратной связи. Без этой функции немыслимо существование системы управления.

Используя функцию обратной связи с помощью бухгалтерской информации, которая отражает значения показателей, можно осуществлять контроль выполнения плановых показателей, норм, смет, стандартов, а также соблюдение рационального использования всех ресурсов, выявление различных недостатков и производственных резервов.

Аналитическая функция бухгалтерского учета

Аналитическая функция представляет собой комплекс мер по обеспечению различных служб организации достоверной и полной информацией для проведения анализа деятельности организации с применением инструментария бухгалтерского учета.

Основные задачи бухгалтерского учета

Главная и первостепенная задача бухгалтерского учета – это постоянное формирование актуальной и достоверной информации касательно деятельности организации, а также полном имущественном положении. Данная бухгалтерская информация обязательно необходима широкому кругу пользователей: учредителям, собственникам имущества организации, руководителям, кредиторам, участникам организации, инвесторам и другим пользователям бухгалтерской отчетностью. При должном анализе, данные позволяют решать целый спектр задач:

- выявление внутрихозяйственных резервов, которые необходимы для обеспечения финансовой устойчивости фирмы;

- минимизация рисков и предотвращение в будущем отрицательных показателей хозяйственной деятельности организации;

- контроль над движением и наличием обязательств, а также имущества;

- контроль необходимости и целесообразности хозяйственных операций;

- тщательный контроль над соблюдением норм законодательства в процессе осуществления деятельности;

- контроль соответствия деятельности сметам, нормативам и утвержденным нормам;

- контроль использования финансовых, материальных и трудовых ресурсов организации.

Основные определения бухгалтерского учета

Чтобы решить основные задачи бухгалтерского учета, необходим целый набор приемов и способов, которые в совокупности составляют метод бухгалтерского учета. Данный метод включает ряд важных элементов:

- бухгалтерские счета – действенный способ группирования текущих обязательств, имущества и операций;

- документирование – тщательное письменное фиксирование всей совершенной хозяйственной деятельности, что придает юридическую силу данным, отображенным в бухгалтерском учете;

- оценка – эффективный способ выражения денежных средств, а также их источников в денежном эквиваленте;

- инвентаризация – регулярная проверка числящегося на балансе организации имущества, которая проводится путем взвешивания, описания, подсчета, взаимной сверки, оценки выявленных средств, и дальнейшее сравнение полученных результатов с данными бухучета;

- двойная запись – взаимосвязанное отображение хозяйственных операций на счетах бухучета, при котором каждая операция одновременно вносится по дебету одного счета и кредиту другого счета на одинаковую сумму;

- бухгалтерский баланс – это один из главных источников информации, а также способ экономического группирования разного имущества организации согласно источников формирования, составу, размещению, выраженный в денежном эквиваленте и оформленный на определенную дату или период времени;

- бухгалтерская отчетность – группа показателей учета, которые отражены в форме таблиц и характеризующих непрерывное движение обязательств, имущества и финансового положения за определенный период времени;

- калькулирование – вычисление себестоимости одной единицы какой-либо продукции, работы, услуги, выраженной в денежном эквиваленте, другими словами расчет себестоимости.

Простая форма

Простая форма ведется с использованием регистров учета имущества. В качестве учетных регистров применяются восемь унифицированных ведомостей:

- В1 (учет основных средств и начисления амортизационных отчислений);

- В2 (учет производственных запасов, товаров, готовой продукции и НДС, уплаченного по ценности);

- В3 (учет затрат на производство);

- В4 (учет денежных средств и фондов);

- В5 (учет расчетов и прочих операций);

- В6 (учет реализации);

- В7 (учет расчетов с поставщиками);

- В8 (учет оплаты труда).

Учет операций завершается по истечении месяца подсчетом итогов по оборотам. Результаты заносятся в шахматную ведомость – В9.