Пример проводок для безвозмездной финансовой помощи от учредителя

Содержание:

Безвозмездная передача товара в 1С 8.3 — пошаговая инструкция

Нормативное регулирование

Передача товаров в рекламных целях, если стоимость за 1 единицу товаров < 100 руб., освобождена от НДС (пп. 25 п. 3 ст. 149 НК РФ).

Права на вычет входящего НДС нет, поэтому НДС включен в стоимость ручек (пп. 1 п. 2 ст. 170 НК РФ).

При осуществлении не облагаемых НДС операций, необходимо организовать ведение раздельного учета входящего НДС (п. 4 ст. 170 НК РФ).

Настройка раздельного учета НДС

Выполните предварительные настройки по учету входящего НДС:

- проставьте флажок Ведется раздельный учет входящего НДС по способам учета в разделе Главное — Налоги и отчеты — НДС:

- выполните настройку учета сумм НДС по приобретенным ценностям По способам учета в разделе Администрирование — Параметры учета — Настройка плана счетов — Учет сумм НДС по приобретенным ценностям:

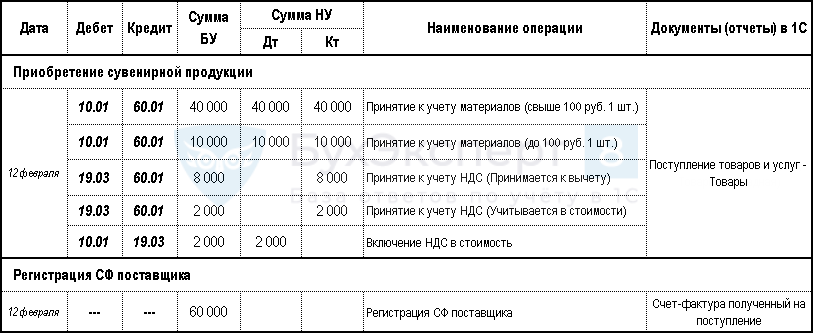

Приобретение сувенирной продукции

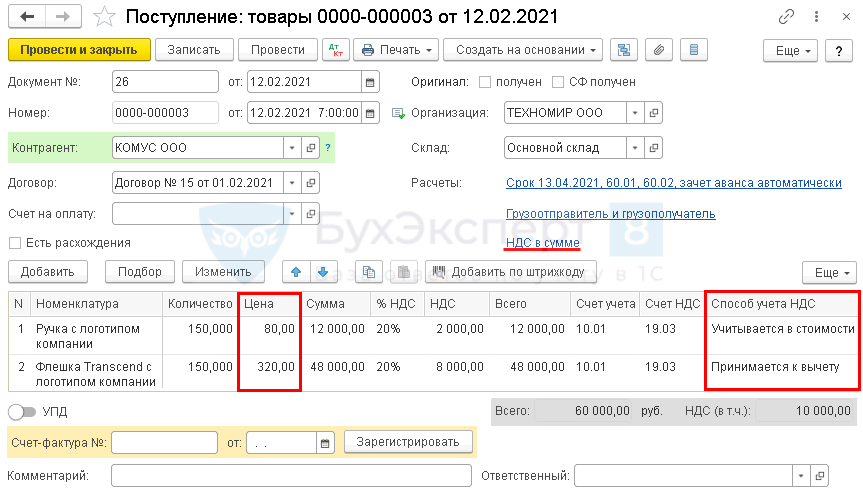

Приобретение сувенирной продукции оформите документом Поступление товаров и услуг вида операции Товары (Покупки – Поступление товаров и услуг).

- Укажите:ТМЦ < 100 руб. — Способ учета НДС — Учитывается в стоимости;

- ТМЦ > 100 руб. — Способ учета НДС — Принимается к вычету.

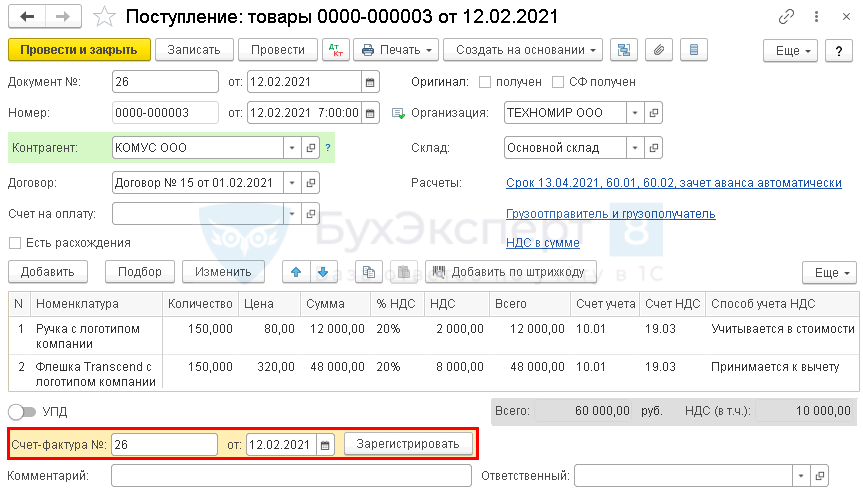

Зарегистрируйте входящий счет-фактуру от поставщика — укажите его номер и дату внизу формы документа Поступление товаров и услуг и нажмите кнопку Зарегистрировать.

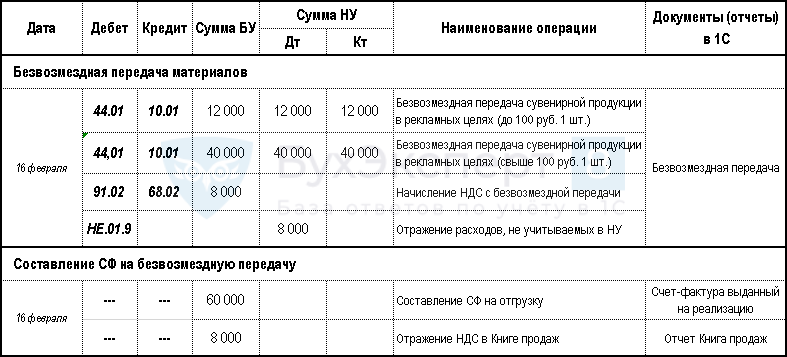

Безвозмездная передача товара (сувенирной продукции) — пошаговая инструкция, проводки

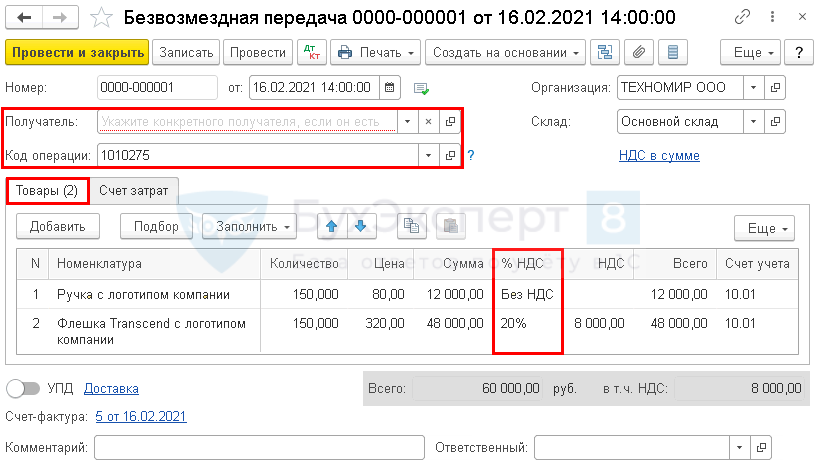

Безвозмездная передача товара в 1С 8.3 в рекламных целях оформляется документом Безвозмездная передача (создать на основании документа Поступление товаров и услуг).

Заполните:

- Получатель – пустая строка;

- Код операции – 1010275 «Передача в рекламных целях товаров (работ, услуг)».

Вкладка Товары:

- Номенклатура – передаваемые в рекламных целях ТМЦ;

- Цена – рыночная цена = цена приобретения;

-

% НДС:

- ТМЦ < 100 руб. Без НДС

- ТМЦ > 100 руб. 20%

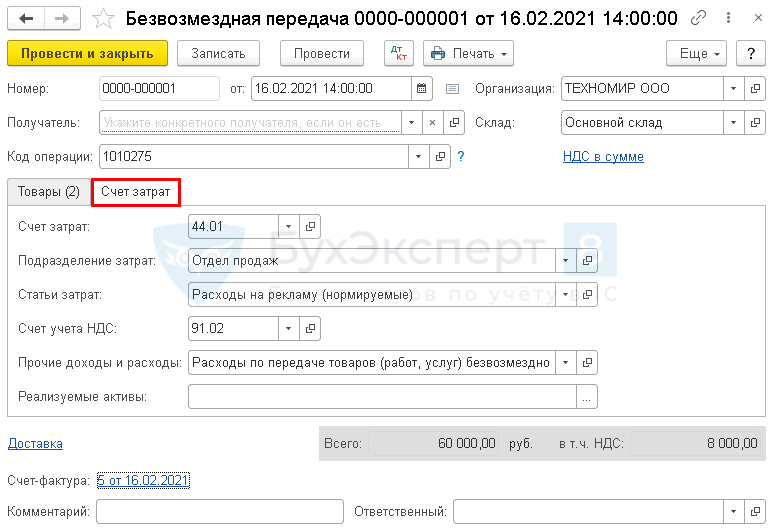

Вкладка Счет затрат:

Укажите:

- Счет затрат – 44.01 (по умолчанию ставится 91.02);

- Статьи затрат – Расходы на рекламу (нормируемые) / НУ Расходы на рекламу (нормируемые) (абз. 5 п. 4, пп. 28 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 04.06.2013 N 03-03-06/2/20320 (норматив — 1% от выручки);

- Счет учета НДС – 91.02;

-

Прочие доходы и расходы:

- Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд;

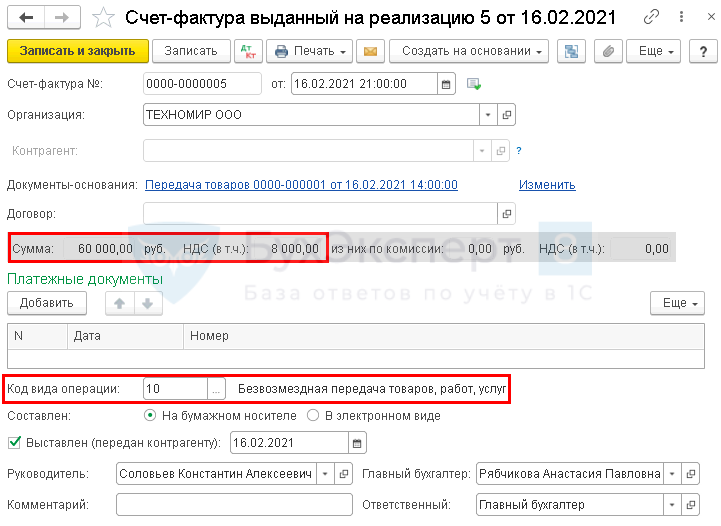

Из формы документа Безвозмездная передача по кнопке Выписать счет-фактуру оформляется документ Счет-фактура выданный на реализацию с «Безвозмездная передача товаров, работ, услуг».

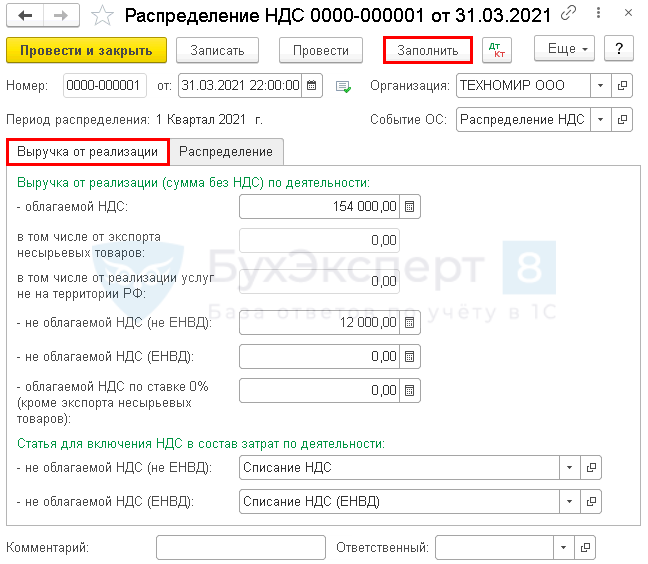

Распределение НДС

При раздельном учете НДС документ Распределение НДС (Операции — Регламентные операции НДС — кнопка Создать — Распределение НДС) создается и проводится, даже если базы для распределения НДС нет.

По кнопке Заполнить автоматически заполняются суммы выручки в документе Распределение НДС:

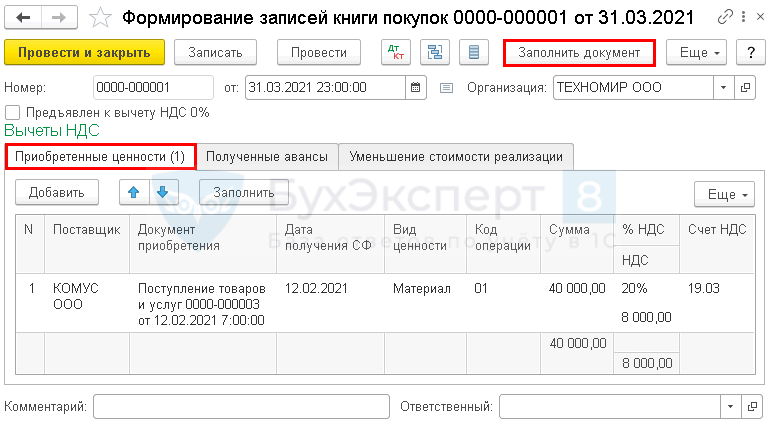

НДС к вычету в части рекламной продукции свыше 100 руб. примите документом Формирование записей книги покупок.

Отражение необлагаемой операции в Декларации по НДС

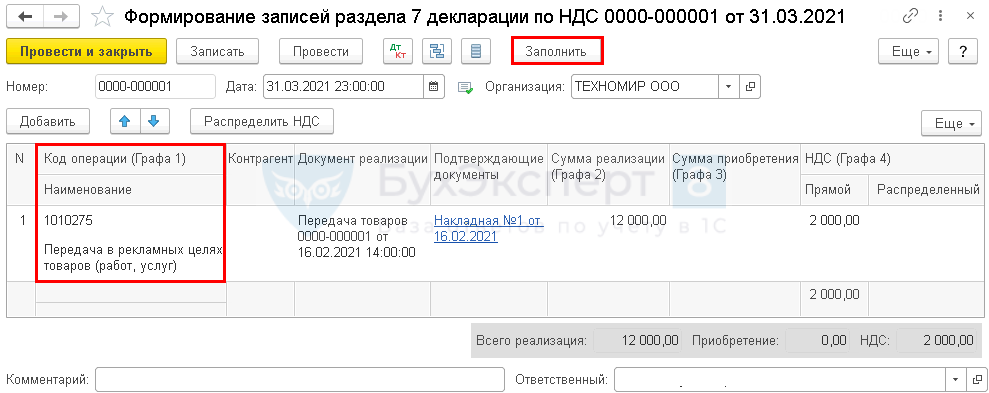

Необлагаемую операцию по безвозмездной передаче рекламной продукции необходимо отразить в разделе 7 декларации по НДС по коду 1010275 (Приложение N 1 к Порядку заполнения налоговой декларации по НДС, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@).

Сформируйте документ Формирование записей раздела 7 декларации по НДС (Операции – Закрытие периода — Регламентные операции НДС).

Внесите необлагаемую операцию по кнопке Заполнить.

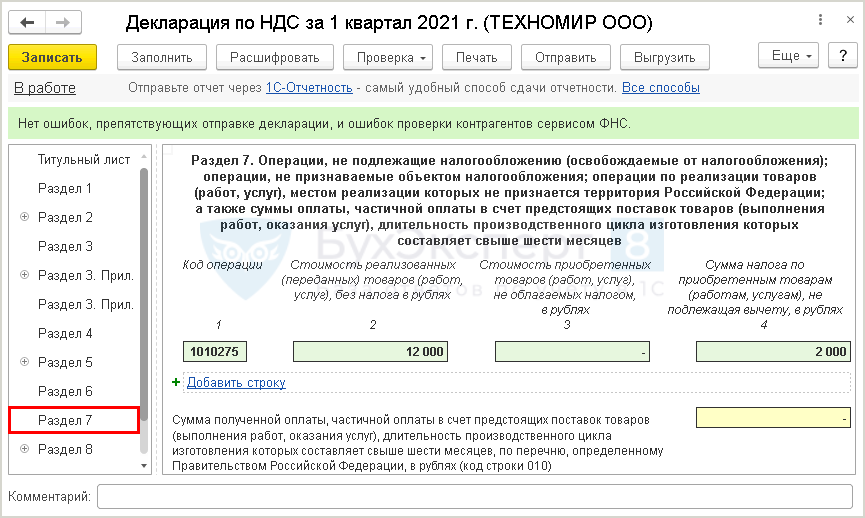

Автоматически заполняется Декларация по НДС (Отчеты — НДС — Отчетность по НДС), включая Раздел 7.

Мы рассмотрели пошаговую инструкцию по оформлению безвозмездной передачи товара в 1С 8.3.

Основные средства

Первоначальной стоимостью безвозмездно полученных объектов основных средств признается их рыночная стоимость на дату принятия к бухгалтерскому учету. Так сказано в п. 10 ПБУ 6/01.

Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи актива на дату его принятия к бухгалтерскому учету. Это следует из п. 29 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н.

Рыночную стоимость полученного объекта основных средств нужно отразить в составе капитальных вложений в корреспонденции со счетом учета доходов будущих периодов, то есть сделать проводку:

Дебет 08 Кредит 98-2.

Если полученный объект полностью готов к эксплуатации и не требует дополнительных вложений, его первоначальная стоимость соответствует указанной выше рыночной стоимости. Первоначальная стоимость полученного объекта основных средств, достроенного или дооборудованного организацией, складывается из рыночной стоимости, по которой оно было оценено, и затрат, произведенных организацией.

Рассмотрим сказанное на примере.

Пример 1. ООО «Салют» занимается оптовой торговлей. 24 января 2006 г. общество безвозмездно получило от своего учредителя (физического лица) недостроенное здание склада. Его рыночная стоимость — 150 000 руб.

Склад достроили и 3 апреля 2006 г. ввели в эксплуатацию. На складе хранятся покупные товары. Первоначальная стоимость объекта основных средств составила 1 200 000 руб. Срок полезного использования — 240 месяцев. Амортизация начисляется линейным методом.

Доля, приходящаяся на рыночную стоимость безвозмездно полученного имущества, в первоначальной стоимости склада составляет:

150 000 руб. : 1 200 000 руб. = 0,125.

В бухучете ООО «Салют» будут сделаны проводки:

24 января 2006 г.

Дебет 08 Кредит 98-2

150 000 руб. — отражена рыночная стоимость безвозмездно полученного недостроенного склада;

с 24 января по 3 апреля 2006 г.

Дебет 08 Кредит 10 (60, 70…)

1 050 000 руб. — учтены дополнительные расходы, формирующие первоначальную стоимость склада;

3 апреля 2006 г.

Дебет 01 Кредит 08

1 200 000 руб. — склад введен в эксплуатацию;

с 1 мая по 1 октября 2006 г.

Дебет 44 Кредит 02

5000 руб. (1 200 000 руб. : 240 мес.) — начислена амортизация;

Дебет 98-2 Кредит 91-1

625 руб. (5000 руб. x 0,125) — учтено в составе внереализационных доходов безвозмездно полученное имущество;

16 октября 2006 г.

Дебет 62 Кредит 91-1

1 170 000 руб. — отражена задолженность покупателя за проданный склад;

Дебет 01 субсчет «Выбытие основных средств»

Кредит 01 субсчет «Основные средства в эксплуатации»

1 200 000 руб. — списана первоначальная стоимость склада;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

30 000 руб. (5000 руб. x 6 мес.) — списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

1 170 000 руб. (1 200 000 руб. — 30 000 руб.) — списана остаточная стоимость склада;

Дебет 98-2 Кредит 91-1

146 250 руб. — отражена сумма внереализационного дохода.

Безвозмездная помощь от физического лица проводки

Так, если организация приобрела на указанные денежные средства материально-производственные запасы для выполнения взятых на себя договорных обязательств, как это было предусмотрено условиями љпредоставления финансовой помощи, то в бухгалтерском учете делаются следующие записи: Дебет 60 Кредит 51 — перечислены денежные средства для приобретения материалов, полученные как финансовая помощь; Дебет 10 Кредит 60 — оприходованы материалы; Дебет 19 Кредит 60 — выделен НДС по приобретенным материалам. По мере использования МПЗ в производстве одновременно на одну и ту же сумму осуществляются проводки: Дебет 20 Кредит 10 — переданы материалы в производство; Дебет 98-2 Кредит 91-1 — включена (частично) во внереализационный доход финансовая помощь.

В феврале 2021 года, 21 числа, до того, как была сформирована годовая отчетность за 2021 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2021 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л.

Важно

Д. Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб.

– принято решение о покрытии части убытка Р. Проскуровым;

дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб.

– принято решение о покрытии части убытка Н. Пробирченко;

дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб.

Внимание

При выполнении этого условия налоговые риски сведены к нулю. Порядок учета беспроцентного займа от учредителя Если безвозмездный взнос планируется вернуть учредителю через определенное время, его признают займом и учитывают проводкой Дт 51(50) Кт 66(67).

Для оформления займа необходимо составить соответствующий договор, с обязательным указанием размера процентов и срока возврата. Займ может быть и целевым, что отражают в договоре. Теоретически учредитель имеет право дать беспроцентный займ обществу. Однако такие сделки трактуются неоднозначно с точки зрения упущенной материальной выгоды, если сделку признают контролируемой по признакам ст. 105 НК РФ. Для снижения риска признания такой помощи налогооблагаемым доходом лучше заключить договор процентного займа.

Пример проводок для безвозмездной финансовой помощи от учредителя

Бухгалтерский учет взносов учредителя Финансы предприятия в основном формируются за счет средств уставного капитала и последующих вложений учредителей. Законодательство не ограничивает частоту взносов и их размер.

Кроме того, если уставный капитал получателя финансовой помощи состоит на 50% или более из средств отправителя и наоборот, то сумму не учитывают при расчете налога на прибыль.

В бухгалтерском учете отражают помощь учредителя проводки:

- Дт 51 Кт 98.2 – на сумму, которая поступила от вкладчика безвозмездно.

- Дт 98.2 Кт 91.1 – сумма финансовой помощи включена в состав прочих доходов.

- Дт 68 Кт 99 – отражено налоговое обязательство с суммы помощи (осуществляется в тех случаях, когда нарушены условия ст.251 НК РФ).

Таким образом, всего 2–3 контировками описывается безвозмездная финансовая помощь.

Проводки при получении безвозмездной финансовой помощи от учредителя

На основании п.1 ст.251 НК РФ безвозмездная помощь учредителя, владеющего более 50% уставного капитала, при расчете налога в доходы не включается. Поэтому в учете возникает разница, формирующая постоянный налоговый актив (ПБУ 18/02), что отражают проводкой Дт68 Кт99.

При владении учредителем долей 50% или менее, безвозмездную помощь следует признать доходом в налоговом учете. Счет 98 «Безвозмездные поступления» при получении денежной помощи не используется.

На нем можно учесть суммы безвозмездного поступления неденежных активов.

Важно знать, что помощь в виде имущества позволительно не признавать доходом в налоговом учете, только если в течение года общество не передаст его третьим лицам

Изготовление собственными силами

Готовую продукцию или ее часть можно оприходовать как материалы для другого вида производства. В этом случае при передаче материалов на склад составляют требование-накладную.

Для этого можно воспользоваться унифицированной формой № М-11, которая утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а. Или же можно разработать свою форму требования-накладной. Главное, чтобы в ней были все необходимые реквизиты. Выбор закрепите в учетной политике приказом руководителя.

Это следует из положений пункта 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

Себестоимость материалов, изготовленных самостоятельно, определяйте исходя из фактических затрат, связанных с их производством. Затраты на изготовление материалов формируйте в том же порядке, что и затраты по готовой продукции. Такие правила предусмотрены в пункте 64 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пункте 7 ПБУ 5/01, а также Инструкцией к плану счетов.

Если всю готовую продукцию будете использовать в качестве материалов, то на счет 43 «Готовая продукция» ее можно не приходовать, а сразу относить на счет 10 «Материалы». Такой порядок предусмотрен Инструкцией к плану счетов. Если выбираете этот вариант, его нужно закрепить в учетной политике для целей бухучета.

Поступление материалов, изготовленных собственными силами, отразите проводкой:

Дебет 10 (15) Кредит 20 (23, 21)

– поступили на склад материалы, изготовленные собственными силами.

Такой порядок установлен Инструкцией к плану счетов (счета 20, 21, 23).

Пример отражения в бухучете поступления материалов, изготовленных собственными силами

Вспомогательный цех ООО «Производственная фирма «Мастер»» изготавливает детали, которые полностью используются в основном производстве в качестве материалов. Учетной политикой организации предусмотрено, что изготовленные детали сразу приходуются на счет 10 без отнесения на счет 43.

В отчетном периоде при изготовлении деталей были произведены такие расходы:

материалы – 100 000 руб.;

зарплата, в том числе взносы на обязательное пенсионное, социальное и медицинское страхование, а также на обеспечение на случай несчастных случаев и профзаболеваний, – 65 100 руб.;

амортизация основных средств – 2000 руб.

Бухгалтер «Мастера» сделал в учете такие проводки:

Дебет 23 Кредит 10 – 100 000 руб. – списаны материалы, израсходованные на производство деталей;

Дебет 23 Кредит 70 (69) – 65 100 руб. – начислена зарплата сотрудникам вспомогательного цеха, в том числе взносы на обязательное пенсионное, социальное и медицинское страхование, а также на обеспечение на случай несчастных случаев и профзаболеваний;

Дебет 23 Кредит 02 – 2000 руб. – начислена амортизация основных средств вспомогательного цеха;

Дебет 10 Кредит 23 – 167 100 руб. (100 000 руб. + 65 100 руб. + 2000 руб.) – отражена фактическая себестоимость изготовленных деталей.

Акт приема-передачи ТМЦ — что это

Акт приема-передачи материальных ценностей это подтверждение передачи товаров, документов на хранение или на бесплатное пользование. В это понятие может входить оформление и приём ТМЦ на склад за определенную оплату либо бесплатно. На сохранение могут передаваться не только товары, но и документальные дела от одного материально ответственного лица к другому. К примеру, от уволившегося к приступающему к обязанностям.

В зависимости от того, что является предметом передачи документ имеет разное наименование:

- акты приема-передачи ценностей для их сохранения за определенную плату;

- акты приема-передачи ценностей на бесплатное сохранение;

- акты приема-передачи продукции т.д.

Когда нужно документально оформлять ТМЦ

Оформление перемещения ТМЦ проводят при определенных моментах:

- . ТМЦ передаются на временное хранение за определенную плату либо бесплатно. В качестве объекта передачи может выступать как товар, так и документация.

- Передача ценностей для продажи либо переработки. Сторона, которая принимает материальные ценности от другой в виде товара либо продукции, выполняет определенные действия по заказу другой стороны. К примеру, продажа товара либо переработка сырья. В этом случае право собственности на переданные ТМЦ остаются за собственником. При этом в основном договоре необходимо прописать размер комиссии за продажу товара либо переработку сырья.

- Переход права собственности при продаже. Этот вариант предполагает два исхода:а)Подписывается расходная накладная. В основном договоре необходимо указать что обязательства, положенные на поставщика указаны в расходной накладной.б) Акт приема-передачи является дополнительным к расходной накладной. Такая ситуация происходит, если поставщику необходимо указать две даты — дату вывоза товара со склада (используется расходная накладная) и дату передачи покупателю (акт приема-передачи). Это скорее необходимость для плательщиков НДС.

- Подтверждение перехода права собственности на основании заключения договора дарения. Акт приема-передачи используется согласно договору дарения.

Акт закрепляет все предварительные договоренности, своего рода он подтверждает условия, которые были оговорены во время заключения основного договора. После его составления за имущество, которое перечислено в нем отвечает принявшая его сторона.

В случае нанесения ущерба имуществу, которое после использования полностью или отчасти испортилось, данный документ будет служить основой для подачи искового заявления в судебную инстанцию, чтобы компенсировать убытки.

Если после окончания срока договоренностей всё имущество возвращается в том же состоянии, в котором было передано, стороны заключают новый документ, свидетельствующий о передаче имущества в руки его законного собственника.

Документ всегда заключается в момент, когда происходит передача имущества, о чем свидетельствует дата его заключения.

Документ наделен законной юридической силой и является дополнением к основному договору. В результате нарушения договоренностей и порчи имущества его собственник имеет право на законных основаниях подать иск в суд для возмещения ущерба.

Составляют акт материально ответственные физические и юридические лица. Если одной из сторон выступает юрлицо либо частный предприниматель, кроме подписи, документ должен будет заверен печаткой либо штампом.

Срок хранения документа зависит от длительности основного договора либо соответствует срокам хранения документов согласно внутренней политики организации, которая заключает акт.

Чем отличается документальное оформление ТМЦ для юридических и физических лиц

Документ составляется в двух экземплярах. Если акт заключается между физическими лицами, достаточно подписей с обеих сторон.

Бесплатная консультация Юриста

+7 800 350-51-81

При заключении документа с юридическими лицами право подписи имеет либо руководитель организации, либо его уполномоченное лицо. Если акт подписывает уполномоченное лицо, при подписи у уполномоченного должна быть нотариально заверенная доверенность, копия которого прилагается к акту.

Документ заверяется не только подписями, но и печатями организации. При формировании акта между юридическими лицами делается соответствующая запись в журнале учета документации.

ОСНО: налог на прибыль

Стоимость товаров (материалов) и расходы, связанные с их безвозмездной передачей, при расчете налога на прибыль не учитываются (п. 16 ст. 270 НК РФ). Это касается и начисленного НДС.

Из-за различий бухгалтерского и налогового учета образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства (п. 4 и 7 ПБУ 18/02). Его нужно учесть одновременно со списанием в бухучете стоимости имущества и других расходов, связанных с безвозмездной передачей (п. 7 ПБУ 18/02).

При этом сделайте проводку:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

Такой порядок следует из Инструкции к плану счетов.

Нематериальные активы, МБП, материалы

Принимающая сторона. Принятие к учету нематериальных активов, МБП, материалов, полученных от других предприятий и лиц безвозмездно, а также в качестве субсидии правительственного органа, отражается по дебету счета 04 «Нематериальные активы», 10 «Материалы», 12 «Малоценные и быстроизнашивающиеся предметы» в корреспонденции со счетом 87, субсчет «Безвозмездно полученные ценности». Если были затраты по их транспортировке, оценке, доведению до состояния, пригодного к использованию, то такие затраты должны быть отнесены на счета учета безвозмездно полученного имущества.

Бухгалтерские проводки:

дебет счетов 04, 10, 12 кредит счета 87, субсчет «Безвозмездно полученные ценности» — оприходовано безвозмездно полученное имущество по рыночной стоимости;

дебет счета 04 кредит счета 08 — учтена сумма произведенных затрат по доведению нематериального актива до состояния, пригодного к использованию;

дебет счетов 10, 12 кредит счетов 23, 60, 69, 70 76 — учтена сумма произведенных затрат по доставке, оценке и др. МБП и материалов.

Бюджетные организации:

дебет соответствующих субсчетов счета 07 «Малоценные и быстроизнашивающиеся предметы» кредит счета 26 «Фонд в малоценных и быстроизнашивающихся предметах» — оприходованы МБП по рыночной стоимости;

дебет счета 06 «Материалы и продукты питания» кредит счета 40, субсчет 400 «Доходы по специальным средствам» — оприходованы материалы;

дебет счета 40, субсчет 400 «Доходы по специальным средствам» кредит счета 17, субсчет 173 «Расчеты по платежам в бюджет» — начислен налог на прибыль.

Передающая сторона. При безвозмездной передаче нематериальных активов, материалов, МБП первоначальная стоимость их списывается со счетов 04, 10, 12 в дебет счета 48.

При выбытии нематериальных активов сумма начисленного по ним износа списывается со счета 05 «Амортизация нематериальных активов» в кредит счета 48. При выбытии МБП сумма начисленного по ним износа списывается со счета 13 «Износ малоценных и быстроизнашивающихся предметов» в кредит счета 48.

Бухгалтерские проводки:

дебет счета 48 кредит счетов 04, 10, 12 — списана первоначальная стоимость передаваемого имущества;

дебет счетов 05, 13 кредит счета 48 — списана сумма начисленной амортизации;

дебет счета 80 кредит счета 48 — списан убыток;

дебет счета 81 кредит счета 68 — начислен НДС.

Бюджетные организации. Бухгалтерские проводки при безвозмездной передаче и получении МБП в нормативных документах не предусмотрены. Руководствуясь общеметодологическими подходами, предлагаем дебетовать счет 26 и кредитовать соответствующие субсчета счета 07:

дебет счета 28 «Реализация продукции, изделий и выполненных работ» кредит счета 06 — при безвозмездной передаче материалов;

дебет счета 41 «Прибыли и убытки» кредит счета 28 — списан убыток;

дебет счета 40, субсчет 400 «Доходы по специальным средствам», кредит счета 17, субсчет 173 «Расчеты по платежам в бюджет» — начислен НДС.

Методические указания по учету

МПЗ являются объектами, на которые воздействует человек, чтобы получить готовую продукцию, а в итоге – прибыль. Необходимо при этом понимать, что они полностью потребляются в ходе производственного процесса, в отличие от средств труда, т.е. основных средств, затраты на которые включается в себестоимость продукции частями посредством механизма амортизации.

Стоимость

Стоимость МПЗ в бухгалтерском учете определяется исходя из фактически произведенных затрат на их приобретение или создание. Если запасы были приобретены по договору купли-продажи с контрагентом фирмы, то в их себестоимость включаются:

- суммы, выплаченные по данному договору;

- затраты на консультации, связанные с этой сделкой;

- суммы, выплаченные посредникам, при их участии;

- таможенные платежи;

- транспортные расходы;

- налоги, которые не подлежат возмещению.

Если же МПЗ – это продукт собственного производства компании, то в их стоимость включаются все затраты, произведенные в процессе их изготовления.

Рассматриваемые активы могут поступить в организацию иными путями. Например, их предоставил учредитель. В этом случае он сам и определяет их стоимость, предварительно согласовав ее с остальными собственниками фирмы.

Если же активы поступили безвозмездно, то за основу принимается рыночная цена аналогичных объектов.

Резерв под снижение стоимости

Стоимость запасов складывается из фактических затрат, которые были понесены при их приобретении. При этом законодательство не разрешает ее изменять. Однако для этого правила существует исключение. Так, если МПЗ устарели или в некоторой степени лишились своих полезных свойств, то в отчетности их нужно отражать по той цене, по которой их реально продать. А возникающая разница соответственно уменьшает текущую прибыль компании.

При этом его сумма не может быть произвольной. Она рассчитывается как разница между актуальными рыночными ценами на активы и их стоимостью в бухгалтерском учете. Не лишним будет подготовить документы, свидетельствующие об уровне рыночных цен.

В Плане счетов для учета резервов под снижение стоимости запасов предусмотрен счет 14. Этот счет не отражается в итоговой отчетности, поэтому в балансе указывается стоимость МПЗ за минусом резерва.

Выбытие

Выбытие МПЗ, как правило, происходит путем передачи их в производство, на нужды руководящего состава и обслуживание основной деятельности. Также данные активы могут быть проданы, переданы как вклад в другую компанию или для обеспечения совместной деятельности.

Все перечисленные действия должны сопровождаться корректно оформленной документацией. Например, выдача материалов в производство происходит на основании требований, лимитно-заборных карт либо накладными на внутреннее перемещение.

Отражение на счетах бухгалтерского баланса

Отдельно нужно напомнить, что баланс согласно российскому законодательству должен быть оформлен в нетто-оценке. То есть в нем необходимо отразить реальную стоимость запасов.

Так, если компания создавала резерв, то его вычитают из стоимости активов. А если учетной политикой организации предусмотрено отражение отклонения стоимости материалов на отдельном счете, то стоимость материалов должна быть указана за минусом таких отклонений.

Безвозмездная передача или дарение

Организация, осуществляя свою деятельность, может принимать от других организаций или передавать им принадлежащее фирме имущество, при этом не ожидая никаких ответных шагов взамен, то есть безвозмездно. Это прямо дозволяется ст. 572 гражданского Кодекса РФ.

Каким договором оформить безвозмездную передачу недвижимости между организациями?

После того, как имущество было подарено, организация, получившая его, никаким образом не принимает на себя следующие обязательства.

- Та или иная форма оплаты полученного имущества.

- Встречное оказание услуг, выполнение работ, ответный имущественный бартер.

Подарком, в отличие от безвозмездной передачи, называется предоставление имущества или денег на сумму, не превышающую 3 тыс. руб. и не требующую документального оформления.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрение Налогового Кодекса, передача, пусть даже и безвозмездная – это переход права собственности на имущество от одного юрлица к другому, то есть та же реализация

Что можно передавать в дар

Объекты для безвозмездной передачи могут представлять собой:

- ценные бумаги;

- нематериальные активы организации;

- товары;

- готовая продукция;

- материалы, сырье;

- оборудование, инструменты;

- объекты недвижимости или право пользоваться ими;

- транспортные средства;

- деньги в наличной или безналичной форме, а также погашение финансовых обязательств одариваемого.

ВАЖНО! Если вступление во владение передаваемым имуществом предусматривает регистрацию, например, речь идет об авто или недвижимости, то одариваемая сторона должна зарегистрировать это имущество за собой, и лишь тогда наступит смена собственника

Какое имущество дарить нельзя

- некоторые виды оружия;

- боевая техника и военное оборудование;

- ядовитые вещества;

- музейные и раритетные вещи;

- природные ресурсы.

Лимиты на подарки и безвозмездную передачу

Нельзя безвозмездно передавать имущество на неограниченную сумму, так же, как и неправомерны дорогие подарки между деловыми партнерами. Закон разрешает презенты не дороже 3 тыс. руб., все остальное, передаваемое в дар, необходимо оформлять соответствующим договором и проводить по бухгалтерии.

Лимиты снимаются в некоторых оговоренных законом ситуациях:

- имущество передается бюджетной или общественной структуре;

- одаривают религиозную организацию;

- активы получает некоммерческая структура, благотворительный фонд и др.

К СВЕДЕНИЮ! Организация также вправе сделать подарок физлицу, но только в том случае, если оно не состоит на государственной должности, не работает в банке или в социальных структурах (медицинских, образовательных ит.п.).

Что касается получения чего-либо в дар, то организация может быть одаренной, даже и на большую сумму:

- физическим лицом;

- государственной структурой;

- муниципальной организацией.