Банковская карта

Содержание:

Популярные вопросы по безопасности

Как безопаснее всего подписаться на Яндекс Плюс, Смарт ТВ и другие сервисы подписки?

Самый простой и самый дешевый вариант — выпустить виртуальную карту и использовать ее при подписке. Карту обычно выпускают бесплатно(у Тинькофф так). После нужно положить определенную сумму на карту, чтоб оплатить подписку. Чтоб в дальнейшем подписку не снимали, нужно обнулить виртуальную карту и заблокировать ее. Потом можно сделать новую с другим номером… И так много раз. Это убережет от неожиданных автосписаний по основной карте

Нужны ли данные владельца для перевода на карту?

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

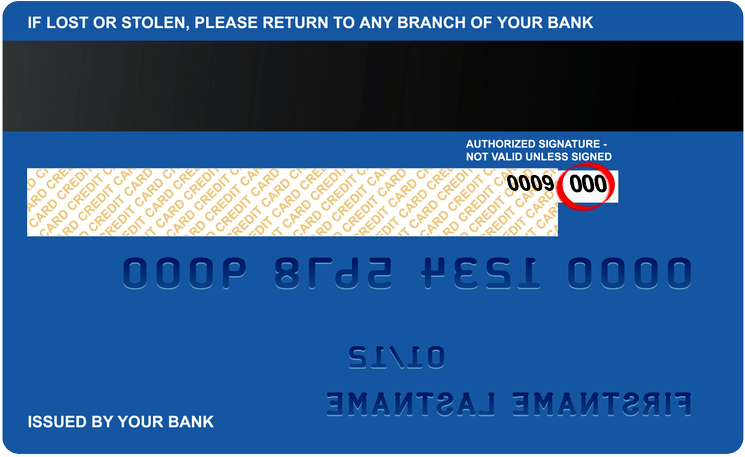

Можно ли сообщать 3 цифры на задней стороне карты?

Сам банк обычно никогда не звонит клиенту и не спрашивает реквизиты карты. Нужно быть осторожным при звонках из банка, лучше перезвонить самому через горячую линию и все узнать.

- 3 цифры с ЗАДНЕЙ стороны карты НЕ следует сообщать в телефонном разговоре никому!

- 3 последние цифры НОМЕРА карты можно сообщать, если вы звоните сами на горячую линию и вас спросили про это. Это нужно для быстрой идентификации вашей карты

Что нельзя говорить сотруднику банка о своей карте?

Если вам звонит сам банковский работник, особенно служба безопасности банка — то нужно быть очень внимательным, т.к. сотрудники банка звонят клиентам в исключительных случаях. Если все таки разговор идет, то НЕЛЬЗЯ сообщать

3 последние цифры на обороте карты, все реквизиты карты одновременно, пин-код карты.

Если вы сообщили и начали сомневаться, что вам звонил сотрудник банка — лучше заблокировать и перевыпустить карту

Что будет, если мошенникам попало в руки фото лицевой стороны карты?

Ничего хорошего не будет. Карту неоходимо перевыпустить. Даты окончания и срока действия карты достаточно в некоторых случаях для совершения платежа. Однажды утром вы можете обнаружить списание. Деньги с карты необходимо снять, карту заблокировать и перевыпустить. Это самый безопасный способ.

Если отдал данные карты на Суперприз Лайк, нужно ли менять карту?

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.

Что могут сделать мошенники зная ФИО и последние 8 цифр банковской карты?

День добрый. Напрямую никакого убытка они нанести не могут. Зная ФИО и номер карты снять деньги с карты невозможно. За сохранность денег можно не волноваться и спать спокойно.

А вот в различные схемы мошенничества могут втянуть. Например — на эту карту можно отправить деньги на вашу карту и попросить потом вернуть на другую… Если вдруг ошибочные деньги придут, не стоит торопиться их куда-либо переводить на другие карты. Но это все зависит от вашей финансовой грамотности

Можно ли давать номер счёта карты другому лицу

Номер счета карты — это обычный номер банковского счета. Просто он привязан к карте. Зная БИК вашего банка и номер счета можно только перевести деньги НА карту. Снять деньги или иным мошенническим образом воспользоваться картой зная только номер счета не получится. Поэтому передавать номер счета карты посторонним в принципе БЕЗОПАСНО.

Как узнать номер счета банковской карты

Запомнить номер сложно. Шифр из 20 цифр вряд ли кому-то нужен в обычной жизни. Но если срочно необходимы данные, то есть несколько вариантов, как их узнать.

В документах

При посещении банка человеку предлагают подписать договор на обслуживание. Один его экземпляр выдают на руки. В самом начале на первой странице договора будет указан номер счета клиента, его идентификатор. Обычно он выделен жирным шрифтом. Часто сотрудники банка выделяют значимую информацию маркером, чтобы визуально клиент сразу увидел необходимые ему сведения.

В онлайн банке

Быстрее всего узнать лицевой счет карты – через онлайн банкинг. Клиенту необходимо войти в систему под личным логином и паролем. После нажать на требуемую карту и посмотреть ее реквизиты на экране.

При входе в банкинг и соответствующую вкладку, пользователь видит информацию обо всех продуктах, оформленных на его имя.

В банкомате или приложении

Если на телефоне есть мобильное приложение банка, то алгоритм действий аналогичен. Войти в систему и найти вкладку со счетами. В разных банках интерфейс отличается. Например, посмотреть реквизиты в Сбербанке возможно, нажав на карту и открыв «Реквизиты и выписки». В Тинькофф привязанный счет находится на первом экране, нажать на него и открыть реквизиты. В Альфа-банке либо нужно нажать на карту, либо он уже виден.

Дополнительным вариантом узнать номер счета по карте является банкомат. В соответствующем меню необходимо выбрать реквизиты. Их можно просмотреть или распечатать.

В службе поддержки или отделении

Если никакой из представленных вариантов не работает, то может помочь звонок на горячую линию или посещение отделения. При звонке в коллцентр необходимо назвать:

- номер пластика;

- фамилию, имя, отчество;

- дату рождения;

- кодовое слово.

Если клиент забыл кодовое слово, то его попросят указать паспортные данные. И только после проверки предоставят подобную информацию.

В Сбербанке нужно назвать код, распечатываемый в банкомате.

Варианты ситуаций с торговыми площадками

Уделим внимание тем магазинам, которые работают с российскими банковскими картами – как кредитными, так и дебетовыми

Если площадка предоставляет возможность вводить российский адрес, то логично будет именно это и сделать. Если же доступны только американские адресные сведения, то взамен Billing Address можно попробовать такие варианты:

- адрес почтового форвардера либо посреднической стороны;

- адрес почтового форвардера с указанием Ваших имени, фамилии, улицей, домом, корпусом, квартирой;

- российский адрес вместе со штатом форвардера и его почтовым кодом (Zip Code).

Примечание 6. Форвардинг – это сервис перенаправления посылок от отправляющей стороны к принимающей с применением промежуточного виртуального адреса.

- фамилию и инициал имени – ровно так, как указано на пластике;

- номер;

- срок действия (месяц и год);

- код безопасности CVC/CVV и CVC2/CVV2.

Иной раз биллинговые данные проверяются спустя несколько дней, после того как покупатель разместил заказ. Тогда на электронку приходит письмо с извещением о том, что сделка приостановлена. Так бывает часто при несовпадении информации.

Что можно поделать? Либо позвонить/написать в службу поддержки магазина, либо исправить billing.

Какие данные относятся к карточке

На самой карте сразу бросаются в глаза следующие данные:

Имя и фамилия держателя карточки;

Срок действия пластика;

Шестизначный номер карты

Важно не путать номер карты с номером счета, т.к. это принципиально разные вещи;

На оборотной стороне в дополнение указан CVV-код, состоящий из трех цифр.

Так вот все эти сведения и являются реквизитами карточки. Помимо них, в число реквизитов входит номер счета (далее мы рассмотрим, где взять реквизиты карты). Все дело в том, что всякая дебетовая карта привязывается к банковскому счету — дебету — с которого и списываются средства.

Переводы со счета более безопасны и они предоставляют больше свободы: например, при отправлении денег со счета на счет предел переводимой суммы значительно выше, чем у аналогичных «карточных» переводов.

Поэтому для осуществления некоторых переводов требуется номер счета. На карте он не указан — на лицевой стороне написан номер карточки, а не счета.

Расчетный счет особенности применения

Его применяют юридические компании и ИП. Следовательно, для открытия нужны регистрационные документы.

Какие документы нужны для открытия

Предприниматель предоставляет следующие документы:

- паспорт;

- нотариально заверенная карточка с образцами подписей и оттиска печати;

- заявление по форме банка;

- анкета клиента.

Процедура открытия

Сейчас сначала можно зарезервировать счет онлайн за несколько минут без предоставления документов. Для этого подается онлайн заявка через сайт (такой алгоритм, например, работает в АК Барс и других банках). А после получения бумаг посетить отделение банка и полностью оформить открытие.

Какие реквизиты можно называть третьим лицам

Номер карты. Единственная операция, которую можно провести, зная только 16-значный номер — перевести деньги на ваш счет. Поэтому на вопрос “можно ли давать номер карты” в целом можно ответить утвердительно. Без дополнительных данных эти цифры не дают доступа к деньгам. По аналогии, безопасно озвучивать и последние 4 цифры номера карты.

Расчетный счет. Как и в случае с номером карты, знание расчетного счета позволяет лишь перевести на него деньги и больше ничего. Передавать этот 20-ти значный номер третьим лицам вполне безопасно.

Важно! Вместо непосредственно номера, срока действия и имени владельца, мошенники могут действовать обходным путем и попросить скинуть фото банковской карты с двух сторон. Кроме перечисленных данных, на фотографии виден и защитный код CVV, поэтому эти снимки пересылать нельзя

Виды по платёжным системам

В России действует несколько платежных систем как локальных, так и международных. В рамках каждой системы банки выпускают следующие пластиковые карты:

- Visa, MasterCard – универсальные карты, подходящие для всех платежных операций в России и за границей. Банки-эмитенты предлагают держателям бонусы, скидки, акции и другие программы лояльности. Имеются технологии бесконтактного платежа – Visa PayWave, MasterCard PayPass, имеющие одинаковый функционал;

- American Express – карты принимаются в большинстве стран мира, их держатели получают бесплатную страховку, покупая билеты на самолет или оплачивая другие транспортные услуги. Компании-партнеры системы предоставляют скидки путешественникам при оплате отелей, кафе, найме автомобилей в других государствах. Карта мало эффективна в России ввиду небольшого количества банкоматов, терминалов и компаний, принимающих оплату;

- «Мир» – предлагает функционал, подходящий для применения внутри страны, а также в Республике Крым. Карта обслуживается только в пределах Российской Федерации;

- UnionPay – проект разработан в Китае. Географических ограничений в работе нет, однако в России обслуживающих банков и принимающих компаний недостаточно для комфортного использования. Карта удобна при частом посещении Китайской Народной Республики, так как производит прямую конвертацию рублей в юани, без промежуточного перевода в доллары или евро. Цена оформления и обслуживания гораздо ниже, чем у Visa и MasterCard.

Что происходит при отсутствии платёжного адреса?

При взаимодействии покупателя из РФ и зарубежной торговой площадки есть некоторая вариативность исхода:

Отказ в проведении транзакции. Address Verification Service не может проверить указанные сведения, а потому действия остаются незавершёнными.

Платёжная операция успешно проходит. При таких обстоятельствах покупка оформляется – объясняется это проявлением лояльности продавца и его нежеланием терять прибыль.

Внесённая информация подвергается проверке “ручным” способом

В таком случае важно корректное указание всех данных.

Как правило, отсутствие Billing Adress делает покупку невозможной, однако это зависит от случая, подхода магазина и качества другой внесённой информации по карте.

Предоплаченные карты с пополнением и без пополнения

Если клиент того пожелает, он имеет право как вносить на карту дополнительные средства, так и не заниматься этим. Однако есть и некоторые пользователи, которые предпочитают как-либо ограничивать доступы к карте и запрещать их пополнение. В том случае, если выбор пал именно на эту самую категорию, то тогда нет никакой необходимости в том, чтобы подтверждать личность пользователя.

Также, помимо этого, в процессе открытия карты без ее же пополнения не нужно заниматься открытием банковского счета. А это означает то, что пользователь может оформлять предоплаченную банковскую подарочную карточку, которую он может передать какому-либо иному физическому лицу. Это достаточно удобный ход.

В том случае, если пользовать отдает предпочтение именно пополняемой карте, то в такой ситуации открытие счета является обязательной процедурой. Также номер карточки в обязательном порядке привязывается к личному аккаунту пользователя. Но и при таком варианте человеку не нужно указывать на карте никаких личных данных. А пополнение карты в случае необходимости можно реализовывать такими способами, которые будут удобны.

Что это?

Billing Adress – первая строка, которая появляется в форме указания данных для совершения платежа на заграничных площадках. Это и есть тот самый платёжный адрес, с которым у российских пользователей обычно возникают трудности.

Многие пытаются наугад указывать другие реквизиты своего счёта или вообще оставляют поле пустым. Разумеется, это приводит к тому, что транзакция не завершается логичным образом.

Важно! Термин “платёжный адрес” обозначает фактически прописку картодержателя.

Примечание 1. Исходя из данного выше определения становится понятно, что в строку Billing Adress нужно вписывать сведения о месте своего проживания.

Важно! Billing Adress обязательно должен совпадать с той информацией, которую клиент банка указывал при оформлении своего платёжного инструмента.

Казалось бы, зачем столько сложностей? При осуществлении транзакций и так приходится вводить немало реквизитных данных.

Тут важно понимать, что явление это – сугубо западное, на российских виртуальных просторах не встречающееся. Поэтому ниже мы рассмотрим, с какой целью используется платёжный адрес в Европе и США

Дополнительные цифры и коды на кредитной карточке

На «пластике», как на кредитных, так и на дебетовых картах, помимо номера есть еще другие знаки, текстовые и цифровые обозначения:

- Фамилия и имя держателя карты, прописанное латинскими символами (обычно на транслите).

- Срок действия карты. В большинстве случаев, он указан на лицевой стороне карточки.

- Продублированные под рельефным номером карты четыре цифры обычным шрифтом (первые четыре знака номера кредитной карты, которые будут отображаться на чеках и платежных квитанциях, выданных по карточному счету).

- На обратной стороне карты расположен код CVC или CVV, состоящий из трёх цифр. Его цель — дополнительная ступень защиты карты от действий мошенников.

Как работает 3D Secure

3D Secure (Three-Domain Secure) – это защищенный протокол, который добавляет ещё один уровень безопасности вашим платежам с карты. Он помогает убедиться, что операцию проводит владелец карты, а не мошенники.

3D Secure создавали для CNP-операций (card not present) – оплат в интернете. Вы можете проводить их без самой карты, достаточно её фото или реквизитов.

Прототип решения разработали в Visa для работы сервиса Verified by Visa (VbV). Позднее протокол приняли и другие платежные гиганты: Mastercard (Mastercard SecureCode, MCC), JCB International (J/Secure), Мир (Мир Accept) и др.

Для оплаты в интернете вы вводите на сайте номер карты, срок её действия, имя держателя карты и код проверки ее подлинности (например, CVC2). Если сайт и банк поддерживают 3D Secure, вас перенаправят на сайт банка, который выпустил вашу карту.

Банк пришлет код подтверждения вам в SMS, в мессенджере или в банковском приложении. Реже используются разовые коды с листочка или постоянный код, который вы установили.

После того, как вы введете проверочный код на странице, банк проверит его. Если введенный код совпадет с отправленным, транзакция будет выполнена.

Если на сайте есть логотипы Masterсard SecureCode и/или Verified by Visa, он поддерживает 3D-Secure. Подключена ли ваша карта к 3D-Secure, лучше уточнить в банке.

Минус в том, что 3D-Secure – необязательная технология. Никто не может заставить её использовать. Но если есть выбор, лучше заказывать в магазинах с 3D-Secure.

Правила безопасности пользования кредиткой

Если вы стали обладателем кредитной карточки и хотите пользоваться ей и не испытывать проблем, следует помнить элементарные правила безопасности, выполнение которых не доставит неудобств:

- Когда вы осуществляете операции по карте, необходимо скрывать от посторонних номер карты и ПИН-код.

- Большинство пользователей кредитных ресурсов убеждены, что если они держат в тайне ПИН-код, то их денежные средства находятся в сохранности и неприкосновенности. Конечно, это важная процедура, но, к сожалению, ее недостаточно для полной гарантии. Мошенники с опытом могут получить доступ к карте, даже без PIN-кода. Помните, что любые данные о карте категорически запрещается давать переписывать третьим лицам. Также нельзя говорить номер своей карты. Если мошенники узнают эти данные, они могут осуществлять операции и без пин-кода.

- Если вы делаете покупки через интернет, осуществляйте операции, лишь на проверенных сайтах, следите, чтобы сайт использовал https-протокол для финансовых транзакций.

- Если вам требуется снять деньги в банкомате, соблюдайте некоторые правила безопасности. Во-первых, не снимайте деньги в темных и безлюдных местах. Во-вторых, подходя к банкомату, посмотрите на его состояние. Нет ли на нем дополнительных камер. Не имеется ли в приемнике или клавиатуре каких-либо накладок.

Пользуйтесь банковской картой бережно и сделайте все возможное, чтобы предотвратить ее компрометацию. В случае потери или кражи кредитки сразу позвоните оператору и заблокируйте ее, после чего отправляйтесь в банк для написания заявления. Если вы подразумеваете, что какие-либо данные вашей карты, составляющие банковскую тайну, стали известны третьим лицам, незамедлительно проинформируйте об этом банк.

Основные виды

Существуют следующие виды банковских карт:

- кредитные;

- дебетовые;

- с овердрафтом;

- предоплаченные.

Кредитные карты

Это своеобразный вид потребительского кредита, выдаваемый физическим лицам без целевого назначения. От аналогов кредита карта отличается:

- оформлением банковской ссуды с подачей заявки на ее получение и подписанием соответствующего договора;

- наличием возобновляемого или невозобновляемого кредитного лимита;

- сроком выдачи до 5 дней, связанным со скоростью рассмотрения заявки клиента и стоимости кредитной линии;

- предоставлением паспорта, справки о доходах, трудовой книжки и других документов, которые требуются для получения стандартного займа;

- доступность только совершеннолетним, официально трудоустроенным лицам;

- повышенные процентные ставки (до 50% годовых);

- услуга cash back, состоящая в возврате части средств, потраченных на оплату товаров, работ и др.

Дебетовая карта

Ее держатель может пользоваться собственными деньгами, размещенными на собственном дебетовом счету, оплачивать покупки наличным и безналичным способом, хранить деньги в электронном виде. Возмещение израсходованных денег за счета кредитного лимита не предусмотрено. Получить доступ к наличным держатель сможет только после пополнения счета. К этой категории относятся зарплатные, пенсионные, расчетные карты. Отличительные признаки дебетовых карт:

- отсутствие ограничений по снятию и пополнению лимита, поскольку держатель карты выступает единоличным собственником средств;

- простота оформления, для этого необходимы только паспорт и заявление клиента;

- строгая зависимость лимита от наличия средств на дебетовом счету (пенсионном, зарплатном, накопительном и др.);

- возможен выпуск карты на имя несовершеннолетних граждан от 14 до 18 лет. Детям в возрасте от 6 до 14 лет выпускается дополнительная карта с ограничением сделок, на которую поступают средства родительского счета;

- быстрота выдачи (1-7 дней), обусловленная коротким сроком рассмотрения заявления, отсутствием проверок и других формальностей;

- деньги, находящиеся на карте, застрахованы, поскольку представляют собой персональный вклад клиента. Страховка компенсирует до 1,4 миллиона рублей в случае ликвидации банка;

- неограниченные возможности расчетов: наличные, безналичные, платежи онлайн и через терминалы.

С овердрафтом

Данный продукт не популярен среди клиентов российских банков в силу слабого понимания того, как действует механизм овердрафта. Его суть – это возможность использования не только средств, имеющихся на карте, но и получение от банка дополнительного займа.

Характеристики карты:

- доступность ограниченному кругу лиц. К держателям предъявляются требования по возрасту, уровню дохода, качеству кредитной истории и др.;

- регулярное пополнение счета, в связи с чем карты с овердрафтом предлагаются клиентам, получающим зарплаты и пенсии, а также постоянно пользующиеся услугами банка;

- карта открывается за 5-6 месяцев до получения овердрафта, в течение этого времени банк отслеживает регулярность поступлений на счет;

- договор овердрафта подписывается сразу же, при оформлении карты. Никакие дополнительные соглашения в дальнейшем не заключаются;

- невыгодность использования ввиду высокой процентной ставки (до 40% годовых);

- безакцептное списание средств при поступлении на счет клиента при возникновении задолженности.

Предоплаченные карты

Новый банковский продукт, появившийся на рынке 15-17 лет назад. Другое название – карта с хранимой стоимостью. Это значит, что на ней находится сумма, внесенная пользователем через кассу, терминал или интернет-банкинг. Карта не «привязана» к банковскому счету, поэтому расчеты совершаются только в пределах находящихся на ней средств. Ее отличия от других видов «пластика»:

- наличие закодированной суммы, позволяющее определить карту предоплаты, как «кошелек», тогда как дебетовые и кредитные карты выполняют функцию «ключа» к счету, на котором находятся деньги;

- выдача в момент обращения;

- неименной характер позволяет пользоваться любому лицу.

Дебетовые карты разных банков

Практически все отечественные банки выпускают самые различные дебетовые карты. Их количество достаточно велико, что осложняет выбор наиболее привлекательного и выгодного варианта. Кроме того, клиенты могут ориентироваться на разные характеристики рассматриваемого финансового инструмента: для одного необходима минимальная стоимость обслуживания, другому предпочтительнее наибольший процент, начисляемый на остаток и т.д.С учетом вышесказанного, наиболее популярными на данный момент видами дебетовых карт являются такие.

| № п/п | Название карты | Выпустивший банк | Основные параметры |

| 1. | Visa Премьер | Сбербанк | Срок использования – 3 года. Тариф на обслуживание – 4,9 тыс. руб./год. Доступ к онлайн системам Сбербанка. Бесплатное смс-оповещение. Скидки на покупки — до 3%. Привязка к электронным кошелькам. |

| 2. | Смарт Карта | Открытие | Срок использования – 4 года. Кэш-бэк – от 1 до 1,5%. Процент на остатки – 7,5%. Тариф на облуживание – 299 руб. (при расходах, размер которых превышает 30 тыс. – бесплатно). |

| 3. | Visa Signature | СКБ-банк | Кэш-бэк – 1% (но не более 50 тыс. руб.) Процент на остатки – 7,9%. Бесплатное смс-оповещение. Бесплатная страховка при поездке за границу. |

| 4. | MasterCard Black Edition | Московский индустриальный банк | Срок использования – 2 года. Тариф на обслуживание – 3,5 тыс. руб./год (при обороте свыше 100 тыс. руб./мес. – бесплатно). Кэш-бэк – от 1 до 10% (в зависимости от покупок). Процент на остатки – 8% (если на счете более 300 тыс. руб.) |

| 5. | Платиновая Карта впечатлений | ВТБ24 | Цена изготовления – 500 руб. Кэш-бэк – от 1 до 5%. Тариф на обслуживание не взимается. Снятие денег через банкоматы ВТБ24 – бесплатно. |

| 6. | TinkoffBlack | Тинькофф банк | Тариф на обслуживание – 99 руб./мес. Кэш-бэк – от 1 до 5%. Процент на остатки – от 3 до 7%. Бесплатное смс-оповещение. |

| 7. | Visa Platinum Капитал | Россельхозбанк | Срок использования – 3 года. Тариф на обслуживание – 4,5 тыс. руб./год. Проценты на остаток – от 1 до 5%. |

| 8. | Планета Премиум | Промсвязьбанк | Тариф за обслуживание – первый год бесплатно, затем 599 руб./год. Овердрафт до 600 тыс. руб. Бесплатное смс-оповещение. Страхование при поездках за границу. |

| 9. | MasterCard Platinum | Альфа-Банк | Процент на остатки – 8%. Бесплатное смс-оповещение. При поездках за границу – страхование, бронирование билетов и подобные услуги. Конвертация валют по льготному курсу. Бесплатная доставка курьером. |

| 10. | Карта клиента | Росгосстрах | Карта мгновенной выдачи. Обслуживание — бесплатное. Кэш-бэк – от 1 до 3%. Доступ к Мобильному банку. |

Таблица №1. Наиболее популярные дебетовые карты России.

Приведенный перечень дебетовых карт показывает их многообразие, особенно учитывая тот факт, что далеко не все условия и параметры показаны в таблице.