Как узнать свою кредитную историю бесплатно и платно

Содержание:

Проверенные действующие методы проверки

Наиболее крупными хранящими большую часть данных (до 80%) организациями являются:

- «Эквифакс Кредит Сервисиз» – одна из первых и популярных организаций, оказывающих информационные услуги.

- «Национальное бюро кредитных историй» – крупнейшее российское бюро, с которым сотрудничает подавляющее большинство банков.

- «Объединённое кредитное бюро» относится к структуре «Сбербанка».

- «Русский Стандарт» – дочернее подразделение одноимённого банка.

Если вы узнали, где нужно проверить кредитную историю, то выбирайте удобный способ. Но помните, что все методы потребуют предоставления достоверной полной информации о себе и наличия основного документа гражданина – паспорта. И не забывайте о возможных расходах, иногда они неизбежны. Ниже рассмотрены все возможные варианты проверки КИ.

Обращение в БКИ

В бюро проверить кредитную историю по паспорту, фамилии, имени и отчеству возможно несколькими методами:

- Прийти в офис с паспортом и составить письменное заявление, подписав его.

- Отправление письма или телеграммы с заявкой по адресу БКИ.

- Обращение через партнёров. Услуги таких компаний платные.

- Можно узнать, как проверить кредитную историю через интернет. У всех крупных организаций есть веб-сайты, а некоторые имеют отдельные онлайн-сервисы. Обычно процедура заявки включает регистрацию (создание учётной записи с паролем и логином), идентификацию (подтверждение личности), авторизацию, оплату и непосредственно заказ отчёта. Проверить кредитную историю онлайн возможно в «ОКБ», «Русском Стандарте» и «Эквифаксе».

Полезно знать! БКИ не только выдают КИ, но и оказывают гражданам ряд прочих услуг: изменение истории при выявлении несоответствий, выяснение или формирование кода субъекта, расчёт рейтинга, выдача справок со списками всех бюро, хранящих нужную информацию.

Офисы банков-агентов

У крупных БКИ имеются банки-агенты, сотрудничающие с бюро и имеющие полный доступ к их базам данных. К ним относятся «Ренессанс Кредит», «Бинбанк», «Почта Банк», «ВТБ Банк Москвы», крупнейшие региональные подразделения.

Придите в офис и уточните, сможете ли вы проверить кредитную историю. В случае предоставления услуги напишите заявление и дождитесь отчёта (обычно на составление уходит не больше получаса). Услуга платная, стоимость уточняйте в конкретном отделении.

Интернет-банкинг

Через онлайн-сервисы некоторых банков можно не только выяснить особенности кредитования в данной конкретной организации, но и проверить кредитную историю. Услуги предлагаются «Бинбанком» и «Сбербанком».

Рассмотрим запрос на примере «Сбербанка». Через «Сбербанк Онлайн» вы получите отчёт из «ОКБ», являющееся официальным партнёром. Авторизуйтесь и зайдите в персональный кабинет, найдите раздел с названием «Прочее», выберите пункт кредитной истории и закажите проверку (или обновите отчёт, если он уже получен). Стоит услуга 580 рублей.

Нюанс! В «Бинбанке» вы сможете проверить кредитную историю, находящуюся в «НБКИ».

Специальные сервисы-партнеры

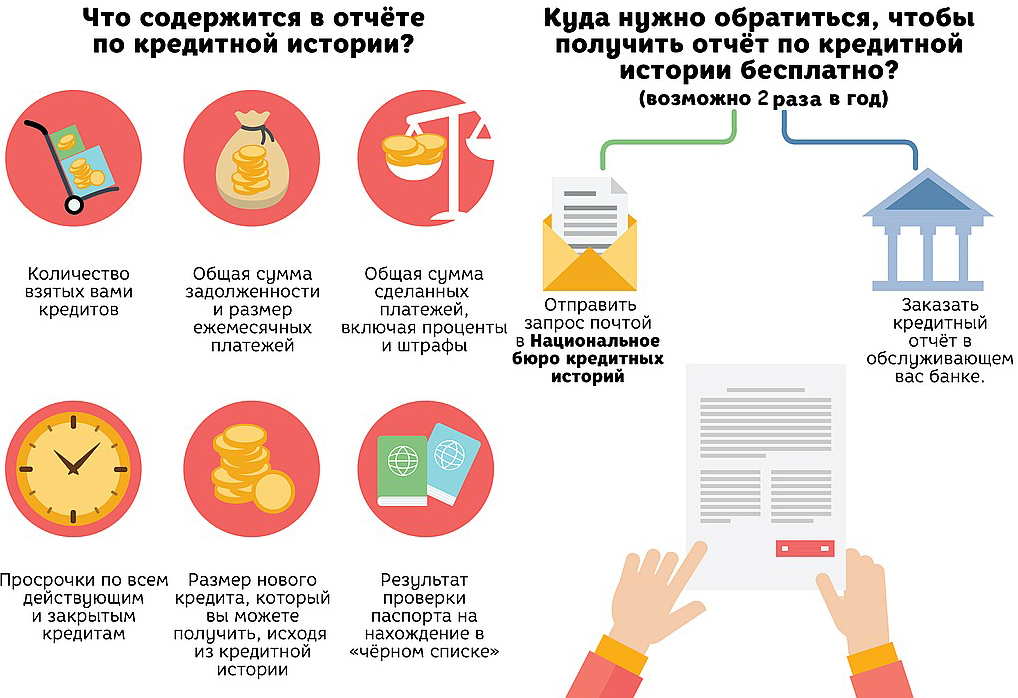

В отчёте будет всё, что нужно добросовестному заёмщику:

- кредитный рейтинг (скоринг);

- повлиявшие на результат проверки факторы;

- возможные причины отклонения заявок в банках;

- шансы на одобрение при последующих обращениях за кредитами или займами;

- анализ платежей;

- просрочки, неустойки, штрафы;

- задолженности;

- переплаты;

- советы.

Сервис удобен тем, что не требует регистрации на сайте. Все что нужно – это заполнить форму по паспорту.

Салоны «Евросеть»

Относительно недавно стало возможно проверить кредитную историю по паспорту в салоне «Евросеть». Придите в ближайший офис, обратитесь к сотруднику, предъявите удостоверяющий личность документ и оставьте письменный запрос. Цена услуги – 990 руб.

Проверить кредитную историю может любой гражданин. Есть несколько работающих способов проверки, в том числе через интернет. Понадобятся паспорт, фамилия, имя, отчество и другие личные данные, а также немного свободного времени.

Можно ли узнать о задолженности анонимно?

Официально законодательство подобную возможность не предусматривает – данные о кредитных проблемах предоставляются только заемщику по предъявлению идентифицирующих его личность данных. Также во многих случаях требуются документы. Данные меры предполагают защиту персональных данных, но их можно обойти, если требуется проверить долговую нагрузку постороннего.

Варианты получения нужных сведений:

- Интернет-банкинг. Большинство заемщиков сохраняют приложение на телефоне, устанавливая код доступа. Если он известен, можно легко зайти в нужный раздел и проверить данные о задолженности без предоставления документов.

- Запрос на сайте служебных приставов. Чтобы получить данные потребуется только ФИО, дата рождения и регион проживания. Это самый открытый ресурс, на котором не требуются никакие подтверждающие действия, чтобы проверить задолженность.

- Банкомат. Если на руках есть кредитка или договор, документы не потребуются. После распознания счета, вся информация, включая задолженность, будет показана на экране.

Таким образом, теоретически есть возможность сохранить анонимность, получая сведения о долгах разными способами.

Также можно узнать о задолженности покойного через банк, предъявив свидетельство о смерти, завещание либо судебное постановление о наследовании. Готовность финансовых организаций к выдаче сведений объясняется тем, что вместе с имуществом к наследникам переходят и долги, а кредитор заинтересован в их возврате.

Советы заемщикам

- Плохая кредитная история – это одна из главных причин, по которой банки отказывают в кредитовании. Даже если считаете себя самым надежным клиентом – проверить свою кредитную историю все равно необходимо.

- Если Ваша кредитная история не испорчена безнадежно – всегда есть шанс исправить ситуацию. Берите небольшие кредиты – вовремя погашайте их, все время наращивая сумму следующего обязательства. Или воспользуйтесь программами улучшения.

- При внесении очередного платежа – делайте это за 2-3 дня до установленной даты, чтобы не допустить технической просрочки (из-за времени перевода или начисления дополнительной комиссии за платеж).

- Закажите справку из ЦККИ, если не уверены, куда конкретно обращаться. Это сбережет и время, и деньги.

Про экономию этих двух ресурсов можно говорить и при дистанционном заказе отчета по кредитной истории через партнерский сайт НБКИ ➥ БКИ24.инфо. Финансовой грамотности Вам и удачи!

Кто имеет право на получение такой информации?

В законодательстве Российской Федерации прописано право каждого гражданина страны на получение данных о его кредитной репутации. Используя такую возможность, любой желающий может один раз ежегодно производить запрос в Центральный каталог кредитных историй совершенно бесплатно. Запросить отчет в бюро кредитных историй (БКИ) повторно можно в любое время. Однако придется заплатить.

Помните: достоверной может считаться только информация, полученная из официальных источников. Не следует покупаться на уловки мошенников, обещающих получение данных любого человека через собственные каналы связи. Как известно, на территории России в настоящее время действует свыше тридцати различных бюро кредитных историй. Естественно, что получить актуальные данные из всех БКИ одновременно невозможно.

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить

Кому предоставляются сведения

Без согласия пользователя юридические лица и ИП смогут получить открытую, информационную часть кредитной истории, содержащую основные сведения о клиенте.

Полная личная кредитная история – это документ, содержащий конфиденциальную информацию, получить доступ к ней может только сам пользователь КИ, представители суда или прокуратуры. Для того, чтобы сведениями могли воспользоваться третьи лица, человек должен дать согласие.

Проверка кредитной истории клиентов осуществляется банками или другими кредиторами при получении кредитов и займов. В этом случае после оформления анкеты-заявки на заем клиент одновременно дает согласие на получение данных о его кредитной истории. Если человек не разрешает доступ к информации, заявка останется без рассмотрения и будет автоматически аннулирована. Согласие на запрос данных действует 30 дней с момента подписания, если по истечении указанного времени сведения не получены, кредитор должен получить повторное разрешение.

Запрашивать сведения также могут работодатели, чтобы оценить финансовую репутацию потенциального работника, арендодатели, при оформлении договора аренды недвижимости, страховые компании, для определения условий страхования, и т. д. В любом случае без согласия человека, чья КИ запрашивается, получить данные не получится.

Чтобы получить данные о КИ третьего лица, запрос должен соответствовать следующим критериям:

- Запрашивать сведения кроме пользователя КИ могут юридические лица или зарегистрированные в установленном порядке индивидуальные предприниматели;

- Согласие на получение сведений от пользователя должно быть оформлено письменным образом;

- Между БКИ и юридическим лицом должен быть заключен договор на оказание услуг.

Получить КИ пользователя может также любое другое частное лицо при наличии нотариально зарегистрированной доверенности. В ней должен содержаться пункт о делегировании полномочий по обращению в БКИ и совершении прочих необходимых для этого действий. Например, давать согласие на запрос банку или другим заинтересованным организациям.

За сохранность сведений, содержащихся в КИ, отвечает БКИ, в которой она храниться. Это определено ФЗ № 218 от 30.12.2014 г. ст. 10. Для обеспечения безопасности хранения данных, Бюро должно иметь соответствующую лицензию. В обязанность БКИ входит проведение проверок соблюдения пользователем КИ условий о наличии согласий субъектов КИ на формирование кредитного отчета.

Проверить, кто интересовался КИ пользователя, можно в кредитном отчете, в закрытой части. Там содержаться сведения, когда и кем был совершен запрос. Если клиент не давал разрешения на формирование кредитного отчета, он сможет обратиться в правоохранительные органы с жалобой.

Необходимые документы для получения КИ

Независимо от способа, которым воспользуется человек, узнавая КИ, существуют стандартные требования, обязательные к исполнению. Отправляясь за информацией, необходимо взять с собой:

- паспорт, для подтверждения личности (исключая удостоверение водителя);

- для представителя потребуется запастись доверенностью, заверенной в установленном порядке (у нотариуса);

- ИП должен захватить Свидетельство.

Исключая возможность одного бесплатного обращения в течение года, за отдельную плату интересоваться своей историей можно неограниченное количество раз. Достаточно внести 450 рублей и приступать к изучению КИ.

Определиться с выбором получения данных помогут отзывы, оставленные пользователями, воспользовавшимися услугами различных служб. Изучив их, будет проще решить столь важный вопрос.

Как узнать свою кредитную историю — 4 проверенных способа посмотреть КИ 🔎

Существует немало способов запросить отчёт о собственной кредитной истории

Принимая решение, какой из них использовать, важно понимать, что сведения о заёмщике зачастую хранятся сразу в нескольких бюро и могут существенно отличаться в разных БКИ

Однако помимо личных данных здесь понадобится указать код кредитной истории. Если заёмщику он неизвестен, стоит обратиться в финансовую организацию, где был выдан кредит.

Выделяют 4 основных способа получить и посмотреть сведения о собственной кредитной истории. Ниже подробно описан каждый из них.

Способ 1. Обращение напрямую в БКИ

Несмотря на то, что в нашей стране сегодня действует более 20 бюро кредитных историй, свыше 90% всей информации о заёмщиках сосредоточено в 4-ёх из них.

Крупнейшими БКИ являются:

- Национальное бюро кредитных историй (НБКИ);

- Эквифакс Кредит Сервисиз;

- Кредитное бюро Русский Стандарт;

- Объединённое кредитное бюро.

Когда заёмщику известно, в каких именно БКИ хранятся сведения о нём, лучше сразу обратиться в эти бюро. Существует несколько способов сделать это:

- посещение отделения бюро;

- направление письменного запроса, например, в форме телеграммы;

- через интернет, если конкретное бюро предоставляет такую возможность.

БКИ собирает, сохраняет и обрабатывает сведения о гражданах, которые оформляли займы. Кроме того, бюро формирует и предоставляет по запросу финансовых компаний, а также физлиц отчёты о кредитной истории.

БКИ оказывает гражданам различные услуги:

Предоставление отчёта о кредитной истории заёмщика. Статистические данные подтверждают, что такая услуга пользуется наибольшей популярностью. За ней в БКИ обращаются физические лица, желающие уточнить кредитную историю, а также юридические лица, которым необходимо проверить надёжность потенциального клиента.

Формирование справки, содержащей подробную информацию о БКИ, хранящих сведения о заёмщике. Такой документ может понадобиться в тех ситуациях, когда выяснилось, что информация о физическом лице содержится в нескольких бюро

Важно понимать, что сведения могут существенно различаться – в одних БКИ информация может быть отрицательной, в других – положительной.

Исправление неточностей и ошибок в кредитной истории– это ещё одна из функций БКИ. Через бюро кредитных историй можно оспорить информацию в отчёте.

Возможность получить или изменить код кредитной истории. Подавая такой запрос, заёмщик должен представить документ, удостоверяющий личность.

Один раз в 12 месяцев отчёт о кредитной информации в бюро предоставляется бесплатно.

Способ 2. Обращение в отделение банка, который является агентом БКИ

Запросить отчёт о репутации заёмщика можно посредством обращения в финансовую организацию, которая является агентом БКИ.

Такие услуги предоставляют крупнейшие банки, в том числе Ренессанс Кредит, ВТБ Банк Москвы, Почта Банк, Бинбанк, а также некоторые региональные финансовые компании. О возможности получения подобной услуги лучше всего уточнять непосредственно в отделении кредитной организации.

Чтобы оформить отчёт таким способом, следует направиться в банк-агент БКИ и написать соответствующее заявление. Как правило, это занимает не более 15 минут.

Большим плюсом (+) рассматриваемого способа является отсутствие необходимости обращаться к нотариусу для заверки документа.

Способ 3. Через интернет-банк

Сегодня любой клиент крупного банка без труда может проверить собственную кредитную репутацию онлайн. В большинстве случаев для направления запроса достаточно авторизоваться в личном кабинете и выбрать услугу «Запрос кредитной истории».

Отчёт в этом случае предоставляется с взиманием комиссии, которая обычно списывается непосредственно с банковской карты. Следует понимать: банки сотрудничают с конкретными БКИ, из которых и будет предоставлен отчёт.

Способ 4. Использование сервисов оценки кредитной истории

В последнее время возросла популярность сервисов, позволяющих заёмщикам оценить кредитную историю. Они предоставляют всего за несколько минут мини-выписку. Она содержит рейтинг заёмщика, а также основные сведения – количество займов и наличие просроченной задолженности.

Наибольшей популярностью пользуются следующие сервисы:

- Мой рейтинг;

- MoneyMan;

- ЗБКИ.

Представленные способы позволяют получить отчёт о кредитной истории. Выбор между ними зависит в первую очередь от желания заёмщика.

Как посмотреть кредитную историю в Интернете бесплатно (в режиме онлайн) по фамилии за 2 простых шага — инструкция для новичков

Каким образом данные попадают в БКИ

Информация для сбора КИ поступает от МФО, банков, финансовых управляющих по делу о банкротстве физлица, кредитных кооперативов, судебных органов (в связи с нарушением исполнения обязательств должника). Банки, МФО, КПК обязаны передавать все данные для формирования КИ относительно заемщиков, принципалов и поручителей минимум в одно БКИ, внесенное в соответствующий реестр Банком России. На деле же многие из них передают сведения сразу в несколько бюро и делают запрос информации о потенциальном клиенте в 2 или трех БКИ. К примеру, Сбербанк отправляет данные о заемщике в 4 БКИ а запрашивает их — в 7 организациях

Зачем проверять кредитную историю?

Специалисты в сфере финансовой безопасности считают, что любому человеку, даже если он никогда не брал кредиты и не собирается этого делать впредь, необходимо регулярно проверять свою кредитную историю. Для чего?

-

Во-первых, это нужно, чтобы вовремя заметить и предотвратить попытки мошенничества.

Развитие интернета и появление множества сервисов, связанных с необходимостью идентификации личности, упростили задачу потенциальным мошенникам, охотящимся за персональными данными граждан. Регулярно появляющиеся сообщения об утечках баз данных служат этому подтверждением. А если ваши паспортные данные стали достоянием нечистых на руку дельцов, они могут попытаться получить кредит при помощи сведений из вашего паспорта. И так как многие кредитные организации предлагают упрощенный способ получения займов – вплоть до отсутствия необходимости личного присутствия заемщика, – мошенники часто этим пользуются. К сожалению, добропорядочные граждане узнают о том, что стали жертвой мошенников, когда к ним приходят коллекторы требовать возврата сделанных кредитов и набежавших процентов и штрафов. Именно поэтому в профилактических целях гражданам предоставляется возможность дважды в год бесплатно запросить и получить свою кредитную историю.

-

Во-вторых, для исключения ошибок.

Иногда банки и финансовые организации, выдающие кредит, слишком поздно передают информацию о сделанном платеже или совсем забывают это сделать, несмотря на установленную законом прямую обязанность.

-

В-третьих, чтобы оценить свои шансы на получение нового кредита.

Сделать сейчас это стало очень просто при наличии Персонального кредитного рейтинга, который рассчитывается НБКИ как интегральный показатель кредитной истории – то есть учитывающий все значимые данные. Рейтинг выставляется в баллах от 300 до 850 единиц, и на его основе человек может составить представление о своих возможностях как заемщика. Чем выше значение ПКР, тем лучше ваш рейтинг и тем лучшие условия вам предложат банки при предоставлении кредита.

-

В-четвертых, для повышения финансовой грамотности.

Знать свою кредитную историю и ПКР интересно и просто полезно. Баллы рейтинга – единственная оценка кредитоспособности, не требующая специальных знаний и потому понятная максимально широкому кругу заемщиков. В странах с развитой экономикой кредитные рейтинги являются такой же значимой информацией, как социальная страховка. Россия тоже быстро развивается в этом направлении, и можно ожидать, что ПКР станет значимым фактором при получении не только кредитов, но и, например, расчете величины страховой премии при страховании.

Можно ли узнать КИ другого человека

На законодательном уровне предусмотрены нормы, исходя из которых решается вопрос: «как пробить данные по кредитной истории человека»?

Сразу отметим, подобная информация носит конфиденциальный характер, поэтому предусмотрены такие варианты, как:

- клиент самостоятельно занимается проверкой, с последующим предоставлением данных из НБКА заинтересованным лицам; бесплатно подобную процедуру можно выполнить раз в течение года;

- владея кодом КИ интересующего вас субъекта, то через сайт Центробанка легко узнать определённое бюро, где хранится информация; следующим становится этап получения нотариально заверенной доверенности от клиента, разрешающего проверять КИ; после чего останется отправить запрос вместе с документом в нужное БКИ и ожидать ответа.

Выбирая второй метод, когда решается проблема: «как узнать чужую кредитную историю», важно учитывать необходимость оплаты услуг нотариуса и комиссии бюро. Причем сумма может существенно отличаться

Узнать кредитную историю платно через посредников

Выбор организации, которая поможет узнать данные по прошлым кредитам. С БКИ сотрудничают банковские учреждения, микрофинансовые компании, брокеры по кредитованию, кредитные организации в сети интернет. С их помощью можно узнать в каком именно бюро хранятся ваши данные, и предоставить данные с одной организации, или даже нескольких, в зависимости от того, к какому именно посреднику вы обратились.

Запросить данные о том, в каких именно бюро находятся ваши финансовые данные. Это не отчетность о прошлых кредитах, а только список всех бюро с их контактными данными. Если ранее вы оформляли четыре займа, то данные о каждом из них, возможно, находятся в определенном БКИ и не повторяются. Так может получиться в связи с тем, что банковские учреждения работают с различными БКИ и, время от времени, происходит смена партнеров. Существует только один вариант узнать о всех своих займах – получить КИ со всех БКИ.

Справка! В связи с этим, изначально ознакомьтесь с перечнем БКИ, в которых находятся данные о прошлых кредитных операциях. Этот перечень находится в Главном каталоге КИ. Ваш помощник запросит данные в ЦККИ и отдаст вам документ, на это уйдет несколько минут и будет стоить примерно 400 руб.

Подтверждение личности. Выписка из ЦККИ является денежной документацией. В связи с этим, организации не выдадут ее без данных, подтверждающих личность. КИ также выдается с подтверждением личности. В целях защиты от мошенничества, организации требуют подтверждение того, что именно вам принадлежат документы о кредитных операциях.

Подтвердить данные можно таким образом:

- на портале пройти опрос о займах, прислать скрин или фото паспортных данных;

- показаться работникам организации по платежам «Контакт»;

- посетить офис с паспортными данными;

- отослать письмо с заявкой от нотариуса;

- предъявить паспортные данные курьерской службе.

Не существует указа, обязывающего БКИ предлагать на выбор все варианты подтверждения личных данных. В связи с этим личность подтверждается таким способом, каким это принято делать в данной организации. Обычно работники предлагают прийти в БКИ, «Контакт» или посетить банковское учреждение-партнера.

Если вы не хотите терять много времени, воспользуйтесь услугами организации, которая не просит куда-то ехать для подтверждения личности.

Забрать данные о своих прошлых финансовых операциях. У вас есть перечень бюро, далее следует прийти в эти БКИ либо к партнеру. Партнер отдаст вам сразу все данные от нескольких БКИ.

Внимание! Проверка данных о прошлых кредитных операциях будет стоить примерно от 250 до 1100 руб. за экземпляр КИ

Заберите все экземпляры кредитных историй. Если ваш займ погашен не так давно и у вас есть желание получить еще один кредит, то если вы заберете все КИ, у вас будет больше шансов на его оформление.

Финансовые данные не обновляются во время погашения займа, банковскому учреждению потребуется некоторое время для проверки данных, внесения их в базу и передачи БКИ. Согласно законодательству, банковское учреждение может совершать эти операции 10 дней, но может случиться непредвиденная задержка. Время выполнения этих действий колеблется в зависимости от определенного финансового учреждения и БКИ.

У вас нет информации о том, в какое БКИ будут переданы данные о прошлых займах и какое именно БКИ является партнером данного банковского учреждения. В связи с этим, у вас не будет уверенности в том, что банковское учреждение подаст запрос на получение КИ с верным статусом прошлой задолженности. Если не хотите остаться без средств, следует убедиться в том, что займ закрыт во всех БКИ.

Партнеры бюро кредитных историй могут предложить варианты получения данных о прошлых финансовых операциях. К примеру, загрузить с портала в интернете, получить в офисе, отправить при помощи курьерской службы или почты. Варианты могут быть разными в зависимости от особенностей организации.

Есть два минуса в запросе кредитной истории при помощи посредничества. Если организация-посредник не выдает КИ из бюро, где находятся ваши данные, то нужно будет прибегнуть к помощи иных организаций либо непосредственно в необходимые БКИ.

Если вам нужно уточнить, не изменялось ли что-либо в перечне БКИ либо непосредственно в самой КИ, то предстоит заплатить повторно.

Самые доступные способы выяснения информации

Получить кредитную историю достаточно просто. Для начала следует уточнить, в каком БКИ хранятся данные о вас как о заемщике. При первом же обращении в банк на клиента заводится своеобразное досье, где в дальнейшем будут фиксироваться все данные о его кредитной репутации. Каждому заемщику обязательно присваивается код длиной от четырех до пятнадцати знаков.

Сведения о том, какое именно бюро осуществляет хранение информации об истории погашения кредитов любого заявителя, можно выяснить, отправив запрос в Центральный каталог кредитных историй при помощи сайта Центрального Банка. Именно здесь потребуется знание своего кода БКИ, поскольку это сочетание цифр выполняет функцию пароля, дающего право на получение конфиденциальной информации. Возможно, данные о заемщике хранятся сразу в нескольких базах различных бюро.

Воспользовавшись защищенными каналами связи, каждый пользователь кредитных ресурсов может запросить нужную информацию при помощи:

- БКИ, где сформировано его досье;

- одной из многочисленных кредитных организаций;

- нотариальных контор;

- микрофинансовых организаций;

- кредитных кооперативов.

Что потребуется для проверки КИ

Чтобы посмотреть кредитную историю в любом БКИ понадобится для начала пройти процедуру идентификации. В случае с письменным запросом – это заверка подписи субъекта, при личном приезде идентифицировать Вас как субъекта КИ можно при предъявлении паспорта. Для онлайн-проверки понадобится первоначальная идентификация:

Чтобы посмотреть кредитную историю в любом БКИ понадобится для начала пройти процедуру идентификации. В случае с письменным запросом – это заверка подписи субъекта, при личном приезде идентифицировать Вас как субъекта КИ можно при предъявлении паспорта. Для онлайн-проверки понадобится первоначальная идентификация:

- личным посещением офиса БКИ;

- отправлением заверенной телеграммы;

- прочими способами, предлагаемыми конкретным БКИ.

Что касается последнего, то, к примеру, БКИ «Эквифакс» предлагает онлайн-идентификацию, услуги системы КОНТАКТ или подтверждение личности через отправку банковского перевода на счет. Некоторые при сотрудничестве с другими банками позволяют это сделать в онлайн-кабинете заемщика.

Факт! Именно из-за идентификации узнать, какая кредитная история у другого человека не получится. Подтверждение личности направлено на сохранность конфиденциальных сведений, находящихся в досье.

Как заказать и получить выписку БКИ

Проверка проводится разными методами. Если заказать БКИ в банке или кредитной организации, то за информацию придется платить. Но можно поступить по-другому. Есть возможность заказать справку бесплатно в бюро кредитных историй. Организация финансирование получает от государства, поэтому за информацию не придется платить.

Где заказать справку из БКИ

Получить кредитную историю можно через сервис «Сбербанк онлайн», на сайте Госуслуги, Русский стандарт, Эквифакс. Она потребуется для проверки кредитного рейтинга, чтобы была возможность своевременно исправить положение. С помощью БКИ банки и финансовые организации защищают заемщика от мошенников.

Оформление запроса

Если нужно узнать кредитную историю, то стоит подать заявку в одно из бюро кредитных историй. С помощью запроса можно проанализировать положение. Если рейтинг заемщика положительный, то банк предоставит более льготные условия для предоставления кредита.

Чтобы сделать запрос, нужно быть гражданином РФ. При себе надо иметь паспорт, СНИЛС. Они потребуется при заполнении документов. Если клиент даст разрешение, то информацию могут предоставить и другим лицам.

Отправляется запрос разными методами:

- В офисе бюро кредитных историй – нужно прийти в приемный день, взять паспорт. Если заявка оформляется впервые, то платить за информацию не придется.

- В ближайшем отделении почты – заемщик посылает письмо или телеграмму, в них должна быть личная подпись. Нотариус организации обязательно проверить подлинность бумаг. При отправке делается проверка, чтобы все данные оператор записал правильно.

- В режиме онлайн – нужно зайти на сайт одного из бюро кредитных историй, зарегистрироваться и отправить заявку.

Какие нужны документы

Чтобы подать бесплатно запрос, необходимо при себе иметь:

- паспорт;

- СНИЛС.

Обязательно должен быть и телефон, для оформления заявки онлайн. На него придет смс с кодом подтверждения. Желательно, чтобы номер был привязан к банковской карте. Если услуга заказывается 3-4 раз в год, то за информацию придется заплатить. Деньги спишутся автоматически со счета после подтверждения операции.

По фамилии

Информацию можно получить в Центральном каталоге кредитных историй (ЦККИ). Проверить бесплатно БКИ по фамилии можно только единожды.

ЦККИ не представляет полный отчет, а только подскажет в каком БКИ можно найти кредитную историю.

Чтобы получить официальный документ, придется обратиться по указанному адресу.

Получение справки

Есть несколько вариантов действий:

- лично обратиться в организацию со всеми необходимыми документами и получить справку из бюро кредитных историй;

- отправить заявление с помощью телеграммы;

- оформить официальный запрос и послать в БКИ простым письмом по почте;

- направить обращение через партнеров бюро.

Отчет придет либо на электронный адрес, либо по почте на домашний адрес заемщика. Лучше взять справку из БКИ лично или онлайн, тогда есть шанс, что информация будет достоверной.

Основные способы проверки КИ

Информацию о заемщиках хранят и предоставляют БКИ и они хоть и коммерческие структуры, но подчинены единому каталогу (Центральному), а также нормам закона «О кредитных историях». Поэтому основные способы унифицированы – одинаковы вне зависимости от каждого БКИ.

Важно! Информация, находящаяся в определенном БКИ, отличается от базы данных остальных организаций. Это зависит от того, с какими кредитными организациями сотрудничает бюро.. Именно по этой причине прежде, чем заказывать КИ в первом попавшемся бюро, нужно знать, в какой организации хранится Ваша кредитная история

Именно по этой причине прежде, чем заказывать КИ в первом попавшемся бюро, нужно знать, в какой организации хранится Ваша кредитная история.

Именно по этой причине прежде, чем заказывать КИ в первом попавшемся бюро, нужно знать, в какой организации хранится Ваша кредитная история.

Далее уже дело техники – для получения полной КИ понадобится обратиться ко всему перечню организаций. Как это сделать? Читайте на примере самой крупной из них – это Национальное бюро.

Чтобы узнать свою кредитную историю бесплатно – нужно отправить первый за год запрос на получение сведений. Количество таких запросов не ограничено, но только первый считается бесплатным.

Унифицированными способами обращения к БКИ являются:

- отправка простого письма Почтой России;

- отправка телеграммы с заверенной оператором подписью;

- личное посещение бюро;

- через онлайн-сервисы.

Несмотря на то, что предоставляется шанс бесплатной проверки, такая норма касается самого отчета, но не способов отправления запроса. И каждый из них имеет свои нюансы, с которыми мы ознакомимся в следующем разделе.