Кбк

Содержание:

- КБК страховые взносы ИП в 2019 году за «себя»

- КБК для организаций и ИП на 2021 год

- Переходный период

- КБК на 2021 год: изменения по акцизам

- Фиксированный размер выплат страхового взноса

- КБК по страховым взносам в 2019–2020 годах для ПФР

- Новые КБК на 2017 год таблица

- Как узнать КБК организации по ИНН

- Что такое КБК

- КБК по налогам и взносам на 2017 год

- Новые КБК по взносам

КБК страховые взносы ИП в 2019 году за «себя»

Взносы в соцстрах по страхованию на случай временной нетрудоспособности и в связи с материнством индивидуальными предпринимателями уплачиваются исключительно на добровольной основе.

Ниже в таблице сведены коды, которые должны указывать индивидуальные предприниматели при уплате страховых взносов “за себя”.

|

Страховые взносы ИП за себя |

Коды |

| Страховые взносы на пенсионное страхование ИП за себя в ПФР в фиксированном размере | 182 1 02 02140 06 1110 160 |

| Страховые взносы на пенсионное страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. | 182 102 02140 06 111 0160 |

| Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) | 182 1 02 02103 08 1013 160 |

КБК для организаций и ИП на 2021 год

Ошибки, допущенные при заполнении КБК в платежных поручениях, не являются основанием полагать, что оплата не была произведена – так регламентирует ст. 45 НК РФ. Но на практике все сложнее: за неправильно заполненный код бюджетной классификации нередко начисляются пени и штрафы.

Причина заключается в следующем: контролирующие органы не могут оперативно проанализировать финансовую операцию и отразить действия на нужном счете. На протяжении этого времени денежные средства остаются незафиксированными, налогоплательщику назначается недоимка.

Исправить сложившуюся ситуацию можно так:

- Обратиться в финансовое учреждение с просьбой предоставить письменное подтверждение о перечислении налога в установленные сроки. На документе должна стоять отметка банка об исполнении поручения.

- Написать заявление об уточнении платежа. Рекомендуется приложить справку, доказывающую факт совершения платежа и заявление о проведении сверки.

Получив всю необходимую документацию от плательщика, допустившего ошибку в КБК, сотрудники налоговых органов проверят поступления денежных средств на счет и исправят ситуацию. Исчерпать инцидент можно подачей уточненной декларации с правильным кодом бюджетной классификации. Налоговый кодекс не требует прилагать дополнительных документов, но эксперты рекомендуют подавать пояснительную записку, в которой сообщается:

- период подачи декларации;

- недостоверная информация, нуждающаяся в корректировке.

Так проблема решится гораздо быстрее. Стоит помнить, что при камеральной проверке в подобных случаях сотрудники ФНС запрашивают объяснения.

| 182 1 0210 160 | Пени по платежу |

| 182 1 0210 160 | Проценты по платежу |

| 182 1 0210 160 | Суммы денежных взысканий (штрафов) по платежу |

| 182 1 0210 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 0210 160 | Пени по платежу |

| 182 1 0210 160 | Проценты по платежу |

| 182 1 0210 160 | Штрафы по платежу |

Переходный период

Как видим, проблемы с выбором КБК на границе 2016-2017 годов могут возникнуть в двух ситуациях:

- При уплате дополнительного взноса в ПФР в 2016 году для ИП за себя (с доходов свыше 300 тысяч рублей). Если предприниматель уже уплатил этот один процент в 2016 году, то денежные средства ушли на реквизиты ПФР. Если же уплата дополнительного взноса происходит до 1 апреля 2017 года, то перечислять его надо уже в ИФНС по новому КБК (182 1 02 02140 06 1200 160).

- При уплате страховых взносов работодателями за декабрь 2016 года в январе 2017-го. Несмотря на то, что взносы начислены за период 2016 года, они оплачиваются уже в 2017 году. Поступление оплаты происходит уже на реквизиты налоговых инспекций. По сути, это будет первым платежом страхователей на новые КБК.

В этой таблице мы указали КБК для страхователей, перечисляющих в январе 2017 года взносы за декабрь 2016 года.

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1000 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1011 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1000 160 |

|

На социальное страхование по травматизму |

393 1 02 02050 07 1000 160 |

Новое на сайте 15 января 2020 Все материалы сюжета «КБК-2019-2020» КБК на страховые взносы в 2019-2020 годах — какие они? Менялись ли они в 2019 году и какие установлены на 2020-й? В данной статье вы найдете ответы на эти и другие вопросы, а также сможете скачать таблицу с актуальными кодами бюджетной классификации по страховым взносам, действующими в 2019-2020 годах.

Когда последний раз обновлялись КБК по страховым взносам

КБК на 2021 год: изменения по акцизам

Из списка КБК для уплаты акцизов в новой редакции были исключены акцизы на печное топливо, на вина и некоторую алкогольную продукцию с добавлением и без добавления этилового спирта. В то же время, добавлены КБК для акцизов на средние дистилляты. Действующие КБК для акцизов приводим в таблице.

КБК по акцизам на 2021 год

| Код | Наименование КБК |

| 182 1 0300 110 | Акцизы на этиловый спирт из пищевого сырья (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на этиловый спирт из непищевого сырья, производимый на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на спиртосодержащую продукцию, производимую на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на пиво, производимое на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на табачную продукцию, производимую на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на автомобильный бензин, производимый на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на прямогонный бензин, производимый на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на автомобили легковые и мотоциклы, производимые на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на дизельное топливо, производимое на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | Штрафы |

| 182 1 0400 110 | Акцизы на средние дистилляты, ввозимые на территорию РФ |

| 182 1 0400 110 | пени |

| 182 1 0400 110 | штрафы |

Фиксированный размер выплат страхового взноса

На сегодняшний день фиксированный страховой взнос является отдельным видом КБК, особенности которого прописаны в 14 статье соответствующего закона России. Отмеченные взносы касаются исключительно физических и юридических лиц, ведущих свои частные дела. Обычно это юристы, прокуроры, нотариусы и адвокаты. Отдельным пунктом обозначаются медицинские представители, если у них соответствующее разрешение на подобную деятельность. Относительно последней сферы деятельности, стоит уточнить ряд особенностей, важных из-за своей явной отличительности от всех иных направлений.

1. Обаятельное наличие лимита и определённых выплат, а также максимума. Подобные границы нужны для отталкивания при дальнейшем расчёте финансового платежа.

2. Частные лица могут выплачивать взносы исключительно от своего имени, поэтому все тарифы и ставки в этом случае строго индивидуальны.

3. При точном расчёте не следует забывать о величине самой выплаты, так как строго запрещается заходить за максимально установленные предел. Об этом подробно описано в действующем законодательстве, вступающим в силу с 2017 года.

4. Использование новой системы кодов, предназначенной для фиксированных величин взносов в страховой и пенсионный фонд.

5. Каждый налогоплательщик должен платит за себя по конкретному коду, определяющему направление и предназначение внесённых средств.

Как уже стало понятно, изменения в КБК 2017 года можно назвать достаточно обширными, и что главное, значимыми. В особенности эта тема затрагивает специальные коды, который для всего КБК отыгрывают наибольшее значение. От них напрямую зависит направление всех оплачиваемых средств.

326 total views, 2 views today

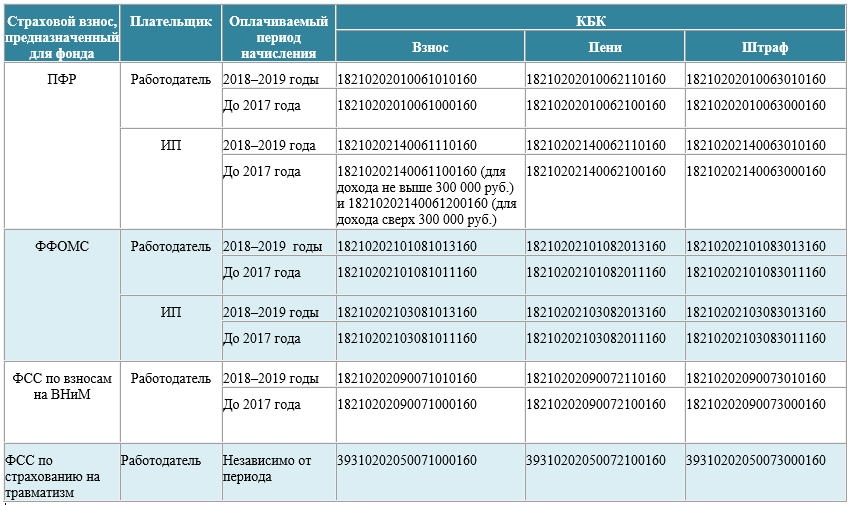

КБК по страховым взносам в 2019–2020 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2019-2020 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2017 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2020 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

Об актуальном размере фиксированного платежа ИП узнайте по ссылке.

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2017 года).

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Взносы для ИП в ФФОМС за себя уплачиваются с использованием КБК 18210202103081013160 (если относятся к периоду с 2017 года) и КБК 18210202103081011160 (если связаны с периодом до 2017 года).

За наемных сотрудников ИП и юрлица должны уплачивать взносы в ФФОМС при использовании КБК 18210202101081013160 (для платежей, начисленных с 2017 года) и КБК 18210202101081011160 (для начислений, сделанных до 2017 года).

Платежи в ФСС классифицируются на 2 типа:

- уплачиваемые в счет страхования по больничным и декретным;

- уплачиваемые в счет страхования при несчастных случаях и профессиональных заболеваниях.

ИП, работающие без наемных сотрудников, в ФСС ничего не перечисляют.

ИП и юрлица, работающие с наемным персоналом, перечисляют за них платежи:

- в счет страхования по больничным и декретным — с использованием КБК 18210202090071010160 (если речь идет о начислениях, сделанных с 2017 года) и КБК 18210202090071000160 (если начисления сделаны до 2017 года) — взносы администрирует ФНС;

- в счет страхования при несчастных случаях и профессиональных заболеваниях — в размере, определяемом с учетом класса профессионального риска по виду хозяйственной деятельности, с использованием КБК 393 1 02 02050 07 1000 160 — взносы перечисляются напрямую в ФСС.

ИП и юрлица, заключающие с физлицами гражданско-правовые договоры подряда, уплачивают взносы только второго типа, при условии что данное обязательство прописывается в соответствующих договорах.

Подробнее об особенностях исчисления страховых взносов при подписании гражданско-правовых договоров читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

В нижеприведенной таблице указанные выше по тексту коды КБК дополнены кодами, применяемыми при оплате пеней и штрафов по каждому виду платежей в 2019-2020 годах.

Скачать таблицу

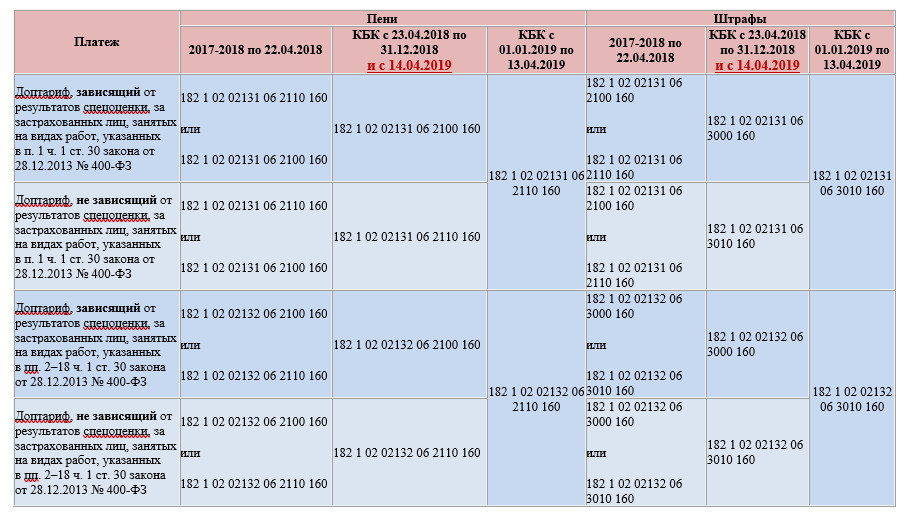

КБК по пеням и штрафам по доптарифам страхвзносов для опасных видов работ вы можете посмотреть в этой таблице.

Скачать таблицу

КБК на уплату разных видов налогов, отражаемые в платежке, перечислены в Готовом решении от КонсультантПлюс. Там же вы можете проверить правильность указания КБК по страховым взносам.

Страховые взносы, предназначенные для внебюджетных фондов, обязаны платить как ИП, так и юрлица. КБК на страховые взносы на 2019–2020 годы при оформлении платежей следует использовать только актуальные — это важный фактор своевременного учета оплаты у ее получателя.

- https://assistentus.ru/kbk/strahovye-vznosy-za-rabotnikov/

- https://glavkniga.ru/situations/s509667

- https://www.regberry.ru/nalogooblozhenie/novye-kbk-po-strahovym-vznosam

- https://nalog-nalog.ru/uplata_nalogov/rekvizity_dlya_uplaty_nalogov_vznosov/kbk_po_strahovym_vznosam_tablica/

Новые КБК на 2017 год таблица

Основная часть КБК на следующий год будет принята в декабре. Но уже сейчас есть новые КБК на 2017 год. Таблица с изменениями по кодам – в нашей статье.

Минфин внес поправки в коды бюджетной классификации. Изменения касаются налога на прибыль, минимального налога и страховых взносов и вступают в силу с 1 января 2017 года.

Новые КБК на 2017 год в ПФР и ФСС

Поскольку с нового года страховые взносы будут перечисляться в ФНС, КБК будут другие. Их утвердил Минфин России своим приказом от 17.12.2016 № 230н. Они различаются в зависимости от того, за какой период уплачиваются взносы – декабрь 2016 года или отчетные периоды 2017 года. Для удобства информацию по КБК для уплаты взносов мы представили в таблице ниже.

См. также:

«КБК 2018 переходная таблица»

Таблица. Новые КБК по страховым взносам на 2017 год

|

Пенсионные взносы |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

Пени по пенсионным взносам |

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

Штрафы по пенсионным взносам |

182 1 02 02010 06 3000 160 |

182 1 02 02010 06 3010 160 |

|

Медицинские взносы |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

Пени по медицинским взносам |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

Штрафы по медицинским взносам |

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 3013 160 |

|

Взносы на случай болезни и материнства |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

Пени по взносам на случай болезни и материнства |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

Штрафы по взносам на случай болезни и материнства |

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

Дополнительные пенсионные взносы по тарифу 1 |

182 1 02 02131 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160 – если тариф зависит от спецоценки |

182 1 02 02131 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160 – если тариф зависит от спецоценки |

|

Дополнительные пенсионные взносы по тарифу 2 |

182 1 02 02132 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160 – если тариф зависит от спецоценки |

182 1 02 02132 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160 – если тариф зависит от спецоценки |

Наши подписчики никогда не перепутают КБК. Ведь они пользуются удобным сервисом «Справочник КБК». Чтобы получить доступ к сервису – оформите подписку на журнал «Зарплата» (или оплатите картой, тогда подписка начнет действовать через два часа после оплаты).

Кбк на 2017 год: изменения по налогу на прибыль и усн, таблица, налоги

С 2017 года отдельного КБК для минимального налога больше не существует. Его нужно будет перечислять на КБК, который предусмотрен для уплаты упрощенного налога с разницы между доходами и расходами. Содержит новые КБК на 2017 год таблица ниже.

Советуем почитать:

Таблица. Новые КБК на 2017 год для УСН

|

Налог, уплачиваемый при объекте доходы |

182 1 05 01011 01 1000 110 |

|

Налога, уплачиваемый при объекте доходы минус расходы, а также минимальный налог |

182 1 05 01021 01 1000 110 |

Изменения КБК в 2017 году коснулись и организаций на общем режиме. С 2017 года введен отдельный КБК для налога на прибыль контролируемых иностранных компаний – 182 1 01 01080 01 1000 110. Новые КБК на 2017 год для налога на прибыль приведены ниже.

Таблица. Новые КБК на 2017 год по налогу на прибыль

|

Налог на прибыль организаций, зачисляемый в федеральный бюджет (кроме консолидированных групп налогоплательщиков) |

182 1 01 01011 01 1000 110 |

|

Налог на прибыль организаций, зачисляемый в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) |

182 1 01 01012 02 1000 110 |

|

Налог на прибыль организаций, зачисляемый в федеральный бюджет (для консолидированных групп налогоплательщиков) |

182 1 01 01013 01 1000 110 |

| Налог на прибыль организаций, зачисляемый в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) |

182 1 01 01014 02 1000 110 |

|

Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) |

182 1 01 01020 01 1000 110 |

|

Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство |

182 1 01 01030 01 1000 110 |

|

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями |

1822 1 01 01040 01 1000 110 |

|

182 1 01 01060 01 1000 110 |

|

|

Налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 1000 110 |

|

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний |

182 1 01 01080 01 1000 110 |

Как узнать КБК организации по ИНН

Он состоит из 20 цифр, каждая из которых имеет собственный смысл. КБК может быть двух видов:

- расходный, который состоит из пяти блоков чисел.

- доходный, состоящий из четырех блоков цифр.

Каждая из цифр, которая находится в данном коде, имеет определенное значение, и находится исключительно в определенном месте.

Система групп позволяет четко распределять средства в необходимой части бюджета. КБК не имеют отличий для бюджетов различных уровней.

Некоторые части кодов имеют идентичные элементы. Таким образом, по своей структуре КБК доходной и расходной части бюджета имеет обладает общими чертами.

Если в коде была допущена ошибка, это не страшно.

Самое главное – безошибочно указать остальные реквизиты и назначение платежа. Тогда платеж будет оплачен. Однако при наличии ошибки необходимо обратиться в налоговые органы и подать заявление, в котором указать, где именно была допущена ошибка.

Коды бюджетной классификации (КБК) на 2020 год

Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды.

Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК. Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение.

Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе). «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами.

Что такое КБК

КБК или код бюджетной классификации – это реквизиты в платёжных и банковских документах, на основании которых происходит распределение перечисленных плательщиком сумм. Если указан неверный КБК, платёж будет считаться уплаченным, но из-за того, что он распределён неверно, за плательщиком будет признана недоимка. Чтобы разобраться в этом вопросе, придётся производить розыск платежа и его перераспределение.

В отношении уплаты страховых взносов за сотрудников и индивидуальных предпринимателей за себя ситуация усложняется тем, что в 2017 году меняется получатель платежей. Взносы на обязательное пенсионное и медицинское страхование, а также взносы на случай временной нетрудоспособности и материнства теперь оплачивают в налоговую инспекцию. Только взносы на травматизм за работников по-прежнему выплачивают в фонд соцстраха.

Основная часть страховых взносов, уплаченных страхователями в 2016 году, уже ушла на реквизиты фондов (ПФР, ФОМС, ФСС). А вот дополнительный взнос ИП за себя (1% при превышении лимита годового дохода в 300 тысяч рублей), если он ещё не был уплачен в текущем году, надо перечислять уже в ФНС. Для работодателей же важен вопрос: по каким КБК платить страховые взносы за декабрь 2016 в январе 2017?

Важно: ставки взносов страхователей за работников и ИП за себя в 2017 году остались прежними. Изменение фиксированных платежей для исчисления пенсии по возрасту индивидуальным предпринимателям вызвано ростом МРОТ (минимальный размер оплаты труда в 2017 году составляет 7 500 рублей), а не увеличением тарифов

КБК по налогам и взносам на 2017 год

Итак, в 2017 году появляются новые коды, их становится больше в несколько раз, поэтому требуется обновить свою таблицу кодов и понять новую структуру заполнения кода.

Коды бюджетной классификации на 2017 год, в том числе по расходам в бюджетной сфере, будут состоять из 20 знаков. Заполняется КБК таким образом:

- 1-3 знаки — кто непосредственно распоряжается бюджетными средствами: 182 — ФНС России, 392 — Пенсионный фонд России, 393 — Фонд соцстрахования России.

- 4-6 знаки — оплачивается ли налог либо взнос: 101 — для налога на прибыль, НДФЛ, 102 — для страховых взносов.

- 7-8 знаки — в какой бюджет направлена выплата: 01 — федеральный, 02- региональный.

- 9-13 знаки — подстатья доходов, а также код элемента дохода.

- 14-17 знаки — вид платежа: 1000 — налог, 2100 — пеня по данному платежу, 2200 — проценты по платежу, 3000 — штрафы по платежу, 4000 — прочие поступления, 5000 — проценты на излишне взысканные суммы.

- 18-20 знаки — вид дохода: 110 — налоговые доходы, 160 — страховые взносы в ФСС.

В принципе, в настоящее время в сети существуют даже специальные сервисы, которые помогут в режиме онлайн составить верный код КБК под вашу ситуацию. Однако, конечно, выбрав такой сервис, тщательно проверьте корректность заполнения им КБК и, убедившись в правильности работы скрипта, пользуйтесь только этим конкретным сервисом. В конце концов, оплачивать ошибку программиста своими деньгами едва ли входит в ваши планы.

Следует также обратить внимание, что контроль над всеми страховыми взносами с 2017 года будет возложен на налоговые органы. Исключение сделано лишь для взносов по травматизму, они, как и прежде, останутся в ведении Фонда соцстрахования

Ожидает нас и появление отдельного КБК по фиксированному страховому взносу для занимающихся частным делом. Его будут оплачивать юристы, нотариусы, медицинские представители с разрешением на частную практику и прочие.

Таким образом, бухгалтерам и предпринимателям нужно будет в 2017 году перестроиться, забыть старые КБК и выучить новые. В целом, несмотря на то, что кодов стало в несколько раз больше, логика нововведений достаточно проста и разобраться в ней можно будет очень быстро.

Новые КБК по взносам

Справочник КБК на 2017 год приводится в Приказе Минфина России от 01.07.2013 N 65н с изменениями, внесёнными Приказом Минфина России от 7 декабря 2016 года № 230н. Этим же документом изменены также коды доходов для разных систем налогообложения и государственных пошлин.

Новые КБК по страховым взносам с 2017 года отражает эта переходная таблица (код указывают в поле 104 платежки). Таблица подготовлена Федеральной налоговой службой, оригинальный файл в формате excel можно скачать по этой ссылке.

Новые КБК по страховым взносам с 2017 года

|

Вид платежа |

Новые КБК с 2017 года |

|---|---|

|

Платежи за периоды до 1 января 2017 года |

|

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (прежнее название -минимальные фиксированные страховые взносы в ПФР в 2016 году для ИП) |

182 1 02 02140 06 1100 160 |

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя (прежнее название – взносы в ФОМС) |

182 1 02 02103 08 1011 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование ИП за себя, уплачиваемые с доходов, превышающих 300 тысяч рублей (прежнее название 1-процентные дополнительные страховые взносы в ПФР в 2016 году для ИП) |

182 1 02 02140 06 1200 160 |

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1000 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1011 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1000 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02131 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02131 06 1020 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02132 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02132 06 1020 160 |

|

Платежи за периоды после 1 января 2017 года |

|

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (в том числе, с дохода свыше 300 000 рублей) |

182 1 02 02140 06 1110 160 |

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя |

182 1 02 02103 08 1013 160 |

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1010 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1013 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02131 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02131 06 1020 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02132 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02132 06 1020 160 |

Обратите внимание: последние новые КБК по страховым взносам с 17 мая 2016 года (утверждены приказом Минфина РФ от 17.05.2016 № 66н) уже недействительны!

Страховые взносы на травматизм за работников (ИП сами за себя их не платят) отчисляют по-прежнему в Фонд социального страхования, поэтому КБК у них остался тот же, что и в 2016 году:

393 1 02 02050 07 1000 160.