Как правильно заполнить поле кбк в платежке

Содержание:

- Карта сайта

- Расшифровка кодов КБК в 3-НДФЛ

- Как исправить ошибку?

- Ошибка в КБК обнаружилась после платежа: что делать?

- Структура КБК

- Часть 2: код вида доходов с 4 по 13 разряд кода классификации доходов бюджетов Российской Федерации, который состоит из 10-ти знаков

- Примеры разбора кодов

- Расходные коды для госзакупок

- Используемые коды бюджетной классификации (КБК)

- БК РФ ст. 226

- Что это такое

- Чем чревата ошибка в КБК

Карта сайта

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2021 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2021 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2021 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2021 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2021 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2021 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2021 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2021 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2021 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2021 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2021 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2021 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2021 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2021 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2021 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2021 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2021 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2021 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2021 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2021 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2021 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2021 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2021 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2021 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

Расшифровка кодов КБК в 3-НДФЛ

В декларации 3-НДФЛ КБК указывается в разделе 1.

Правильность указания кода бюджетной классификации в декларации 3-НДФЛ — непременное условие ее заполнения. По этому коду в ИФНС отражается начисление суммы, которую должен уплатить налогоплательщик, и этот же код указывается в платежном документе на перечисление налога. КБК в налоговой декларации 3-НДФЛ состоит из 20 цифр, разделяющихся на группы, комбинация которых несет в себе определенную информацию.

В декларации 3-НДФЛ за 2021 год могут быть указаны всего 3 КБК:

- 182 1 0100 110 — для возмещения уплаченного НДФЛ из бюджета при заявлении вычетов;

- 182 1 0100 110 — для уплаты НДФЛ с полученных доходов (например, при продаже имущества, сдаче активов в аренду и т.д.);

- 182 1 0100 110 — для уплаты НДФЛ с доходов ИП.

Возьмем, например, КБК для декларации по НДФЛ, представляемой в 2021 году, 182 1 0100 110:

- первые 3 цифры указывают, какому администратору должны поступить перечисляемые средства (в данном случае 182 означает перечисление налога в бюджет);

- цифра 1 означает доход в виде налога;

- 01 — это назначение платежа (налоги на доходы);

- затем следуют пять цифр, расшифровывающих статью (02) и подстатью (010) доходов бюджета РФ;

- 01 — получатель средств (федеральный бюджет);

- 1000 означает тип выплаты (в нашем случае — уплату налога или сбора; при указании 2000 — уплата пени, 3000 — уплата штрафов);

- 110 — налоговые поступления.

При ошибке, допущенной в КБК НДФЛ в декларации 3-НДФЛ, поданной в ИФНС, инспекция может учесть эти начисления, отразив их у себя по правильному коду, но потребует от налогоплательщика подачи уточненной отчетности с правильным КБК.

О последствиях ошибок в КБК при оформлении платежных документов читайте в этом материале.

Как исправить ошибку?

Для сотрудников бюджетных организаций КБК – важный рабочий инструмент, который упрощает процесс идентификации платежей и помогает быстро и корректно распределить поступившие на государственные счета средства. Поэтому от правильности заполнения платежного документа зависит скорость зачисления средств на необходимый счет.

СПРАВКА! Если плательщик допустил ошибку в коде, то деньги могут вернуться к нему на счет, зависнуть в «невыясненных платежах» или зачислиться на некорректный счет. Это чревато начислением штрафа и пени, так как в крайнюю дату их не было на правильном счете

Важно перед отправкой проверить актуальность КБК дважды!

Самые частые ошибки, которые допускают бухгалтера и физлица при перечислении средств:

- указание неверного КБК, применимого для другого платежа;

- ошибка в одной или нескольких цифрах КБК.

Чтобы деньги все-таки попали на правильный счет, пишут заявление на имя ИФНС РФ и указывают в нем правильные реквизиты и КБК. Налоговая служба удовлетворяет такие прошения и часто датой зачисления средств на правильный счет указывает дату первоначального платежа.

Три простых шага для исправления ошибки

- В налоговый орган направляется заявление с указанием ошибки, а также верного кода. Пишется в свободной форме, к нему прикрепляется копия платежного документа с печатью банка.

- В течение 10 дней принимается решение и устраняется ошибка.

- После того как ошибка была исправлена, следует заказать акт сверки для подтверждения факта перенаправления средств на корректный счет.

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа.

Ошибка в КБК обнаружилась после платежа: что делать?

В ряде случаев частные лица и бухгалтеры организаций получают уведомления о начислении пени по налогу, неуплате каких-либо взносов, поступлении средств по неверной статье бюджета. Такие ситуации возникают из-за различных ошибок в номере КБК. Согласно закону, ошибка в КБК не является основанием для начисления пени и признания платежа не перечисленным (в платёжном поручении присутствует дополнительная информация для операциониста). Для исправления ошибки налогоплательщику следует действовать последовательно.

Сверка текущей налоговой задолженности. Используя сайт ФНС, портал проекта Госуслуги или контактный телефон налоговой инспекции, через два-три дня после отправки средств следует проверить задолженность по обязательным платежам и выяснить, куда были перечислены выплаченные средства. Например, при ошибке в поле Программа (знаки КБК с 14 по 17) средства поступают на нужный расчётный счёт и инспектор ФНС проводит зачёт платежа по просьбе плательщика.

Обращение в ФНС с заявлением об обнаруженной ошибке. Плательщику следует подать письменное заявление с просьбой уточнить принадлежность выплаченных средств для выбранного налогового периода. Бумага об уточнении платежа составляется в двух экземплярах, должна содержать данные руководителя ФНС и контактную информацию о плательщике. К документу нужно приложить квитанцию о переводе средств и указать просьбу о переносе денег на правильный КБК. Бумагу можно передать инспектору лично, через представителя с доверенностью, отправить заказным письмом или через систему ЭДО (электронный документооборот). Заявление рассматривается в течение десяти рабочих дней.

Если ФНС отказывается переводить средства на верные реквизиты и продолжает начислять пени, плательщик вправе обратиться в районный суд с просьбой перевести деньги, а также отменить начисление штрафа за просрочку платежа. На практике оптимальный вариант — переговоры с налоговым инспектором и внесение недостающей суммы до начала разбирательства. Обычно инспекторы принимают положительные решения, перечисляя средства на верные реквизиты КБК.

Структура КБК

КБК состоит из 20-ти цифр, каждая группировка цифр отвечает за свою определенную часть (административная, доходная часть, программная, и часть классифицирующая)

- Первые три цифры—администратор прибыли.

- Одна цифра кода—групп дохода.

- Две цифры—тип дохода.

- Пять цифр—статья и подстатья дохода.

- Две цифры—уровень бюджета.

- Предпоследние три цифры—как производился сбор дохода.

- Последние три цифры—вид экономического дохода.

Как бы понятно с обычными кодами КБК которые, например, выглядят так—182 1 01 01011 01 1000 110 (это налог на прибыль для перечисления в Федеральный бюджет). А что это за КБК 00000000000000000130? Некоторые бухгалтера организаций, сталкиваются с таким КБК. Куда же перечисляются денежные суммы по этому реквизиту?

Перечень КБК очень большой, есть специальный справочник, куда внесены все коды для перечисления в казну государства. На каждый код Российское законодательство определяет свои статьи расхода, для перечисления сумм за те или иные операции. К примеру, в статье 226 БК РФ приведен список услуг, работ, которые относятся к КБК 00000000000000000130 в 2017 году. А что это такое рассмотрим ниже.

Часть 2: код вида доходов с 4 по 13 разряд кода классификации доходов бюджетов Российской Федерации, который состоит из 10-ти знаков

Группа

- 000-1-00-00-000-00… – доходы;

- 000-2-00-00-000-00… – безвозмездные перечисления;

- 000-3-00-00-000-00… – доходы от предпринимательской и иной приносящей доход деятельности.

Подгруппа

- 000-1-01-00-000-00 – налоги на прибыль, доходы;

- 000-1-02-00-000-00 – налоги и взносы на социальные нужды;

- 000-1-03-00-000-00 – налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 000-1-04-00-000-00 – налоги на товары, ввозимые на территорию Российской Федерации;

- 000-1-05-00-000-00 – налоги на совокупный доход;

- 000-1-06-00-000-00 – налоги на имущество;

- 000-1-07-00-000-00 – налоги за пользование природными ресурсами;

- 000-1-08-00-000-00 – государственная пошлина;

- 000-1-09-00-000-00 – задолженности по отмененным налогам, сборам и иным обязательным платежам;

- 000-1-10-00-000-00 – доходы от внешнеэкономической деятельности;

- 000-1-11-00-000-00 – доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 000-1-12-00-000-00 – платежи при пользовании природными ресурсами;

- 000-1-13-00-000-00 – доходы от оказания платных услуг;

- 000-1-14-00-000-00 – доходы от продажи материальных и нематериальных активов;

- 000-1-15-00-000-00 – административные платежи и сборы;

- 000-1-16-00-000-00 – штрафы, санкции, возмещение ущерба;

- 000-1-17-00-000-00 – прочие неналоговые доходы;

- 000-1-18-00-000-00 – доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет;

- 000-1-19-00-000-00 – возврат остатков субсидий и субвенций прошлых лет.

- 000-2-01-00-000-00 – безвозмездные поступления от нерезидентов;

- 000-2-02-00-000-00 – безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации, кроме бюджетов государственных внебюджетных фондов;

- 000-2-03-00-000-00 – безвозмездные поступления от государственных организаций;

- 000-2-05-00-000-00 – безвозмездные поступления от наднациональных организаций;

- 000-2-07-00-000-00 – прочие безвозмездные поступления.

- 000-3-01-00-000-00 – доходы от собственности по предпринимательской и иной приносящей доход деятельности;

- 000-3-02-00-000-00 – рыночные продажи товаров и услуг;

- 000-3-03-00-000-00 – безвозмездные поступления от предпринимательской и иной приносящей доход деятельности;

- 00-3-04-00-000-00 – целевые отчисления от государственных и муниципальных лотерей;

СтатьяПодстатьяЭлемент

- Для налоговых доходов закрепляется за уровнем бюджетной системы Российской Федерации в зависимости от полномочий по установлению налога:

- федеральными органами власти;

- органами власти субъектов Российской Федерации;

- органами власти муниципальных образований в соответствии с законодательством Российской Федерации о налогах и сборах.

- Для неналоговых доходов определяется в зависимости от принадлежности администратора неналоговых поступлений в бюджет к соответствующим уровням власти.

- Для безвозмездных поступлений определяется исходя из принадлежности трансферта его получателю.

- 01 – федеральный бюджет;

- 02 – бюджет субъекта Российской Федерации;

- 03 – местный бюджет;

- 06 – Пенсионный фонд Российской Федерации;

- 07 – Фонд социального страхования Российской Федерации;

- 08 – Федеральный фонд обязательного медицинского страхования;

- 09 – территориальные фонды обязательного медицинского страхования.

Примеры разбора кодов

- КБК по налогам. Главный администратор НДС на товары, которые реализуются на территории страны – Федеральная налоговая служба (182). Она ответственна за сбор налогов, уплату штрафов. Для НДС на товары из заграницы администратором будет являться Федеральная таможенная служба (153). Таким образом, во время уплаты налога коды будут следующие: на российские товары – администратор бюджета «182», группа «1», подгруппа «03», доходы «01», подстатья «000», элемент «01», подвид «1000», КОСГУ «110». В КБК пени по данному налогу сменяется подвид с «1000» на «2000».

- НДФЛ – у этого налога исключительно один администратор – это Федеральная налоговая служба России (182). При уплате данного налога, код будет зависеть от того, на основании какой статьи Налогового кодекса взимается платеж. При платеже применяется следующий КБК: НДФЛ – администратор доходов бюджета «182», группа «1», подгруппа «01», доходы «02», подстатья «010», элемент, подвид и КОСГУ имеют коды, аналогичные для НДС.

Для физических лиц при уплате налога с доходов, которые получены в случаях, отраженных в статье 228 НК РФ, КБК тот же администратор, группа, подгруппа и статья доходов одинаковы с НДФЛ, подстатья «030», элемент, код подвида и КОСГУ так же аналогичны.

ЕНВД уплачивается организациями и ИП, которые перешли на него добровольно. Платеж производится по следующему КБК: администратором так же является ФНС (182), первая группа, подгруппа «05», доходы «02», подстатья «010», элементу соответствует «02», подвид «1000» и КОСГУ «110».

Расходные коды для госзакупок

Определим основные положения формирования КРБК:

- Указываем значения раздела и подраздела, определенные с учетом действующих правил. Шифры раздела и подраздела состоят из двух знаков каждый.

- Затем определяем целевую статью расходов соответствующего бюджета. Кодификатор равен 10 знакам, первые пять из которых определяют принадлежность расходов к программным или непрограммным направлениям. Остальные пять знаков классифицируют направление расходов.

Это порядок применения КБК в казенном учреждении, для бюджетных и автономных организаций предусмотрен упрощенный способ формирования КРБК.

Используемые коды бюджетной классификации (КБК)

Оплата по исполнительному листу кбк – перевод на специально созданные цифровые коды, посредством которых группируются статьи федерального бюджета. Понятие введено в действие Бюджетным Кодексом России 31.07.1998 года (ФЗ № 14).

| № п/п | Код поступления (наименование) | Код |

| 1 | Доходы, поступающие в федеральный бюджет как возмещение средств, потраченных на покрытие процессуальных издержек | 32211302030016000130 |

| 2 | Иные доходы за оказание платных услуг получателями средств федерального бюджета | 32211301991016000130 |

| 3 | Иные доходы, компенсирующие затраты федерального бюджета | 32211302030016000130 |

| 4 | Исполнительские сборы | 32211501010016000140 |

| 5 | Денежные штрафы за нарушение Российского законодательства о суде и судоустройстве, об исполнительном производстве, судебные штрафы | 32211501010016000140 |

| 6 | Денежные штрафы и другие суммы, удерживаемые с виновных в совершении преступлений лиц, возмещение имущественного ущерба, относящихся в федеральный бюджет | 32211501010016000140 |

| 7 | Денежные штрафы и другие суммы, взыскиваемые с виновных в совершении преступлений лиц, и в возмещение имущественного ущерба, относящихся в бюджеты субъектов РФ | 32211501010016000140 |

| 8 | Денежные штрафы и другие суммы, взыскиваемые с виновных в совершении преступлений лиц, и в возмещение имущественного ущерба, относящихся в бюджеты городских округов | 32211501010016000140 |

| 9 | Иные неналоговые удержания в федеральный бюджет | 32211705010016000180 |

БК РФ ст. 226

На основании указания РФ о применении КБК в ст. 226 относится следующие виды оказания услуг:

- Исследовательские работы.

- Инженерно-технические услуги, проведение обследований конструкций.

- Межевание границ земельных участков.

- Типовое проектирование.

- Монтажные работы. Установка таких систем, как видеонаблюдение, тревожных кнопок.

- Предоставление услуг по страхованию.

- Обеспечение безопасности во время секретных мероприятий.

- Предоставление услуг по защите электронного документооборота.

- Типографские работы (услуги переплетчика, ксерокопирование).

- Медицинские услуги.

- Услуги инкассаторов.

- Оказание платных услуг по профессиональному обучению.

- Услуги, оказанные организации за питание работников.

- Другой аналогичный спектр услуг.

Полный перечень услуг по перечислению КБК 00000000000000000130 можно прочесть в классифицирующем справочнике. Если в вашей организации был проведен ряд работ или услуг, сверившись с соответствующим справочником, можно смело выбрать КБК и произвести перечисления денежных сумм. Главное не ошибиться в цифрах и внести все правильно.

Запомните, код КБК содержит двадцатизначное значение, если не хватает хоть одной цифры или неверно указанные значения, платеж не попадет адресату. Это уже будет накладывать на организацию, определенную ответственность. Если вы перечисляете КБК 00000000000000000130, нужно будет в платежном поручении указать вид оказанной услуги.

К примеру, вы перечисляете оплату на сотрудника, который пошел на курсы повышения квалификации, значит в платежке где указан КБК, проставляются—00000000000000000130 (за обучение). Если же иная услуга, указывается она. Операционист в банке примет такой документ в обязательном порядке.

Указание о применении с 1 января 2005 г. новых кодов бюджетной классификации (КБК) утверждено Приказом Минфина России № 72н от 27.08.2004. А в соответствии с Указанием Банка России от 25.08.04 №1493-У «Об особенностях применения форматов расчетных документов при осуществлении электронных расчетов через расчетную сеть Банка России» максимальная длина поля 104 расчетного документа увеличена до 20 символов.

КБК (поле 104) — это коды бюджетной классификации , заполняемые в поле 104 платежного поручения. По каждому виду налога в платежном поручении указывается свой код бюджетной классификации (КБК). Максимальная длина поля 104 (КБК) расчетного документа увеличились до 20 разрядов (символов).

Максимальное количество символов КБК проставляемых в реквизите 104 (поле 104) определено в количестве 20, и это указано в Приложении 11 к Положению Банка России от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств».

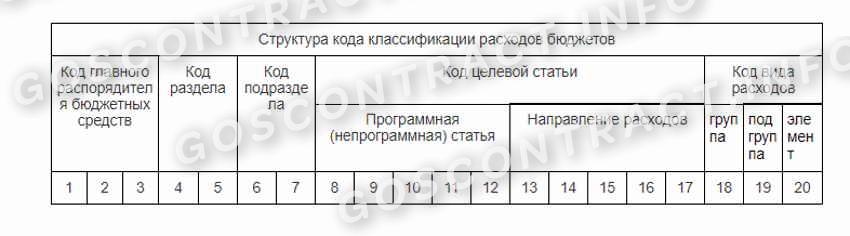

Структура кода классификации доходов бюджетов Российской Федерации (КБК) состоит из 20 разрядов, объединенных в 4 части, и имеет следующий вид:

| Разряды | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| Части | 1 | 2 | 3 | 4 | ||||||||||||||||

| Название кода | Администратор | Группа | Подгруппа | Статья | Подстатья | Элемент | Программа | Экономическая классификация |

Рассмотрим структуру кода бюджетной классификации доходов (КБК) Российской Федерации более подробно.

Что это такое

Что такое КБК в реквизитах платежей? Расшифровывается аббревиатура КБК как «код бюджетной классификации». Он представляет собой набор цифр, необходимый для перевода средств в пользу государства. По нему при перечислении платежа в бюджет определяется его назначение и происходит распределение средств. Проще говоря, это закодированный путь, по которому деньги плательщика попадут в нужную ячейку бюджета.

Все действующие КБК можно найти в указанном приказе. Это те цифры, которые нужно указать в квитанции о перечислении средств в пользу бюджета в соответствующей графе платежки

Поэтому очень важно не совершить ошибок при указании кода и вносить в платежный документ правильные реквизиты — в противном случае деньги поступят «не по адресу», и придется проделать немало работы, чтобы эту ошибку исправить

Что такое КБК простыми словами? Это реквизит, необходимый при перечислении в бюджет для правильного разнесения поступлений. КБК нужен не только предпринимателю или организации при заполнении платежного поручения, но и гражданам при оплате различных услуг и перечислении налогов.

Основные назначения платежей:

- налоги, сборы;

- государственные пошлины (в том числе плата за предоставляемую госорганами информацию, документы и копии);

- страховые взносы в государственные и негосударственные фонды;

- платежи за пользование недрами, добычу полезных ископаемых;

- штраф, пеня и т.д.

Материалы по теме

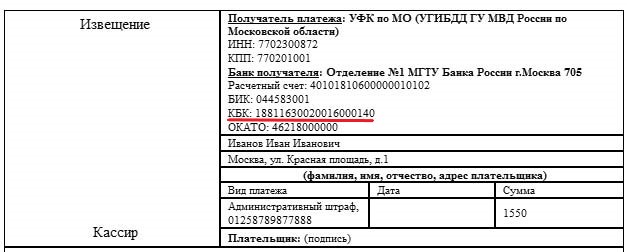

Что такое КБК в платежке

Вот так выглядит реквизит КБК при оплате штрафа за нарушение правил дорожного движения.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.