Я продал или собираюсь продать земельный участок

Содержание:

Расчет налогооблагаемой базы и налоговый вычет

Граждане, продавшие квартиру, так же, как и те, кто ее купил, имеют право на налоговый вычет. Его величина зависит от типа недвижимости:

- 1 млн руб. – при продаже квартиры, дачи, комнаты, дома, земельного участка, садового домика;

- 250 000 руб. – при продаже гаража, нежилых помещений.

Именно на эту сумму уменьшается доход – так рассчитывается налогооблагаемая база.

В случае долевой собственности, если недвижимость была продана по единому договору купли-продажи, налоговый вычет распределяется между собственниками, пропорционально их долям, либо по договоренности между ними. Если же каждая доля была продана по отдельному договору, то каждый владелец имеет право на вычет в 1 млн руб.

Рис. 2. Долевая собственность

Если доли были получены в разное время, то срок минимального владения вычисляется для каждого собственника индивидуально.

Если недвижимость продана по стоимости ниже кадастровой, а точнее, ниже чем 70%, для определения налогооблагаемой базы берется кадастровая стоимость, умноженная на коэффициент 0,7.

Частота применения вычета

Налоговый вычет при продаже, в отличие от вычета при покупке, применяется многократно, ко всем проданным объектам недвижимости. Единственное ограничение – 1 млн руб. в год. Так, например, если гражданин продал два дома в 2018 г., он получает вычет в размере 1 млн руб., которые равномерно распределяются на оба дома. Если он в 2019 г. решит продать еще один объект недвижимости, он вновь имеет право на вычет в 1 млн руб.

Если объект продан за 1 млн руб. или менее, гражданин обязан подать налоговую декларацию по форме 3-НДФЛ, но сам НДФЛ оплачивать не должен.

Никакого нового закона в 2019 году принимать не планируется, в отличие от новой формы декларации 3-НДФЛ, скачать бланк которой можно в удобном формате.

Это интересно! Возврат НДФЛ можно оформить за лечение зубов.

Суммирование вычетов

Суммирование необлагаемых налогом сумм не предполагается. Единственный вычет, который суммируется с другими, – вычет на ребенка или нескольких несовершеннолетних детей. Налоговые льготы, положенные пенсионерам и инвалидам, не суммируются.

Примеры расчета

Рассмотрим несколько примеров:

- Гражданин купил квартиру в 2014 г. по ипотеке за 3 700 000 руб. и продал ее в 2016 г. за 4 200 000 руб. В его обязанность входит предоставление декларации 3-НДФЛ, и, безусловно, нет сомнений в том, надо ли платить налог, т.к. собственность ‒ менее 3 лет. Сумма к оплате может быть рассчитана двумя способами:

- если заявлен налоговый вычет: НДФЛ = (4 200 000 – 1 000 000) * 0,13 = 416 000 руб.;

- если расходы гражданина на квартиру документально подтверждены, то их можно заявить вместо вычета: НДФЛ = (4 200 000 – 3 700 000) * 0,13 = 65 000 руб.

- Загородный дом получен по наследству в 2018 г. и продан в 2019 г. за 6 500 000 руб. Кроме того, этот же гражданин продал в 2019 г. квартиру, купленную им в 2010 г. Налогообложению подлежит только доход от продажи дома, т.к. квартира в собственности более 5 лет. Налог 13% = (6 500 000 – 1 000 000) * 0,13 = 715 000 руб.

Это интересно! Оплата НДФЛ с унаследованной квартиры имеет свои особенности.

- Квартира, полученная по наследству в 2017 г., продана в 2018 г. за 2 500 000 руб., что дешевле кадастровой стоимости, которая равна на 01.01.2018 3 700 000 руб. Налогооблагаемая база равна: 3 700 000 * 0,7 = 2 590 000 руб. НДФЛ = 2 590 000 * 0,13 = 336 700 руб. Налоговый вычет в данном случае не применяется. Кроме того, при продаже обязательно нужно уплатить налог на имущество.

- Квартира куплена в 2017 г. за 3 500 000 руб. и продана в 2018 г. за 2 500 000 руб. Расходы подтверждены. Нужно ли платить налог в этом случае? Нет, не нужно, т.к. гражданин вообще не получил дохода.

- Муж и жена продали свои доли в доме по единому договору купли-продажи за 5 200 000 руб. Доля мужа – 60%, т.е. 3 120 000 руб., доля супруги ‒ 40%, т.е. 2 080 000 руб. Дом был получен ими по договору дарения год назад. Прежде всего, необходимо посчитать налоговый вычет: для мужа – 1 000 000 * 0,6 = 600 000 руб., для жены – 1 000 000 * 0,4 = 400 000 руб. НДФЛ для супруга = (3 120 000 – 600 000) * 0,13 = 327 600 руб. НДФЛ для жены = (2 080 000 – 400 000) * 0,13 = 218 400 руб.

Кадастровая стоимость в расчете НДФЛ

Для сделок по продаже недвижимости, право собственности на которую возникло после 1 января 2016 года, в расчете налога к уплате учитывается размер кадастровой стоимости.

Размер кадастровой стоимости определяется на 1 января года, в котором осуществлен переход права собственности.

Если кадастровая стоимость отсутствовала на 1 января, то:

- для сделок по продаже, совершенных до 1 января 2020 года, кадастровая стоимость не применялась

- для сделок по продаже, совершенных после 1 января 2020 года, кадастровая стоимость учитывается по состоянию на дату постановки на кадастровый учет(при образовании недвижимости в течении налогового периода). Если и в этом случае кадастровая стоимость отсутствует, то при расчете налога ее не учитывают.

Как влияет кадастровая стоимость на размер налога:

- Если доход от продажи ниже 70% кадастровой стоимости, то для целей исчисления НДФЛ доходом признается 70% кадастровой стоимостиПример 1: Доход от продажи по договору составил 5 млн. рублей. Кадастровая стоимость 9 млн. рублей. 70% от кадастровой 6,3 млн. рублей. Доход для исчисления НДФЛ = 6,3 млн рублей.

- Если доход от продажи выше 70% кадастровой стоимости, то для целей исчисления НДФЛ доходом признается сумма полученного доходаПример 1: Доход от продажи по договору составил 5 млн. рублей. Кадастровая стоимость 6 млн. рублей. 70% от кадастровой 4,2 млн. рублей. Доход для исчисления НДФЛ = 5 млн рублей.

Оформление декларации

- если расход превышает доход;

- если при взаиморасчёте налог погашается полностью.

Декларация заполняется в соответствии с установленной формой 3-НДФЛ. Подать её можно как на бумажном, так и на электронном носителе.

Где взять форму?

Форма документа является унифицированным бланком КНД 1151020. Она утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/569.

- Бумажный вариант можно получить в территориальном отделении ФНС по месту подачи отчёта.

- Электронный вариант можно получить в соответствующей программе на официальном сайте ФНС.

Если декларация передаётся по почте, то бланк следует получить в отделении ФНС заблаговременно, или скачать его со специальных сайтов.

Общие требования

Обязательство налогоплательщиков о подаче декларации содержится в нормах п. 4 статьи 228 и статьи 229 НК РФ. Согласно им, заполняющее документ лицо, обязано внести:

- сведения о себе;

- все доходы и расходы за отчётный период, с указанием кодов;

- указать источники доходов и расходов;

- дать сведения о лицах, с которыми проводились сделки;

- указать налоговую сумму, положенную к выплате.

Обязательно нужно приложить всю имеющуюся документацию по предмету доходов и расходов, полученных и понесённых по сделке. На продажу квартир, приобретённых с 2016 года, дополнительно указывается кадастровая стоимость объекта, если она на него установлена.

Перечень прилагаемых документов

К декларации нужно приложить удостоверенные копии следующей документации:

- паспорт налогоплательщика;

- ИНН налогоплательщика;

- ДКП по сделкам купли и продажи;

- выписку из ЕГРН.

Документы удостоверяются нотариально, если пересылаются по почте. Если они подаются лично, то удостоверить их можно непосредственно в отделении ФНС.

Когда и куда подаётся заполненная декларация?

До 30 апреля года, следующего за годом покупки и продажи квартиры, нужно подать налоговую декларацию по форме 3-НДФЛ, согласно п.1 статьи 229 НК РФ. Предварительно рассчитав сумму, назначенную к выплате, её следует внести в документ, а затем оплатить до начала июля текущего года.

Бланк 3-НДФЛ подают в отделение ФНС по месту регистрации налогоплательщика. Если ему требуется изменить территориальное отделение, то нужно подать заявление начальнику отделения, с указанием сведений о налогах. Бумага подаётся в общий отдел учреждения.

Нужно ли сдавать налоговую декларацию при реализации жилья, которое в собственности более 3 лет?

Итак, если жилой объект был во владении у человека меньше установленного законом минимального срока, то это означает обязательную уплату налога. Следовательно, и декларацию подавать тоже нужно. Для этого налогоплательщик обращается в инспекцию по месту регистрации.

-

Пример 1.Валеев С.Г. был владельцем квартиры с сентября 2015 года. К концу 2018 года, в декабре, он нашел покупателя на нее. Таким образом, жилье принадлежало ему 3 года и 3 месяца. Поэтому Валеев не платит НДФЛ и не декларирует свой доход.

Когда при определении размера налога получается, что база отрицательная, но жилплощадь принадлежала гражданину меньше установленного срока, то следует подать нулевую декларацию.

- Пример 2.Предположим, что гр. Павлов приобрел эту недвижимость двумя годами позже, т.е. в 2017 году. Тогда он заплатил за нее 3,7 млн. руб. А при продаже получил 3,5 млн. руб. Тогда налоговая база получается отрицательной и Павлову не нужно платить НДФЛ. Но поскольку он владел квартирой немногим больше двух лет, то ему надо составить декларацию и направить ее в инспекцию.

Налоговый период при совершении сделок

Когда совершаются сделки по покупке и продаже квартиры в одном календарном году, отчёт в налоговой инспекции будет проводиться в одном налоговом периоде с приложением декларации 3-НДФЛ. Налог не удерживается в следующих случаях:

- Жилое помещение было в собственности более 5 лет.

- Жильё куплено до 1.01.16 г. и было в собственности более 3 лет.

- Оно получено в собственность по приватизации, в дар, по наследству или по договору ренты и было в собственности более 3 лет.

- Его стоимость меньше, чем 1 миллион.

В остальных случаях, в том числе – при покупке одной квартиры в один и тот же год с её продажей, или, когда одна квартира продана, а вторая сразу же куплена, налог следует уплатить, следуя нормам статьи 220 НК РФ. Однако здесь возможны случаи взаимозачёта, когда имущественным вычетом, полученным при покупке жилья, погашается налоговое обязательство по его продаже.

Имущественный вычет при приобретении жилья

Имущественный вычет – это налоговая льгота. Она заключается в том, что субъект – покупатель вправе запросить в территориальном отделении ФНС возврат 13% суммы, указанной в договоре купли-продажи (ДКП) как цена приобретаемой недвижимости.

Объём этой льготы может достигать 13% от цены до 2 000 000, что составит 260 000 рублей. Сверх этой суммы льгота не действует. Имущественный возврат можно получить только при следующих условиях:

- Льгота ранее не была исчерпана на покупку другого объекта.

- Продавец не является близким родственником покупателя квартиры или членом его семьи.

- Покупатель является налогоплательщиком РФ.

На вычет не имеют права неработающие граждане, в том числе – пенсионеры, студенты очных отделений, так как возврат осуществляется за счёт уплаты НДФЛ.

Налогообложение при реализации жилья

На примере расчет выглядит следующим образом: Приобретённую в марте квартиру собственник продал в августе 2019 года. Цена объекта осталась той же – 3 000 000. Налог исчисляется с учётом имеющейся льготы (вычет 1 000 000), с 2 000 000 рублей в размере 13%. Удержание составило сумму, положенную к оплате в 260 000 р.

Пример расчета

Так как для сделок купли и продажи, совершённых в одном календарном году, предусматривается возможность одновременного включения сведений о них в одну декларацию, возможно погашения налоговых обязательств суммой имущественного вычета:

- Если сумма одинаковая – обязательство по уплате может быть полностью аннулировано.

- Когда удержание налога с продажи превышает сумму возврата – придётся довложить из личных сбережений, полученных по сделке.

- А если имущественный возврат больше – остаток можно получить после проведения взаиморасчёта.

В нашем примере, когда квартира была куплена, и вскоре продана за одну и ту же цену в 3 000 000, сумма вычета и удержания совпадают и составляют 260 000 р. Соответственно, налог платить не придётся.

Если собственник сбавит цену на квартиру, продав её за 2 700 000, то удержание будет произведено с суммы в 1 700 000 и начислено в сумме 221 000 рублей. Так как между вычетом и удержанием появляется разница: 260 000 – 221 000 = 39 000, то участник сделок со своим имуществом, вправе получить её в полном объёме.

При условии повышения цены квартиры при продаже, ситуация складывается следующая. Например, цена по ДКП составила 3 300 000 рублей. К удержанию будет начислено 13% от 2 300 000, что составит 299 000. В данном случае удержание превышает вычет, разница выявляется согласно расчетам: 299 000 – 260 000 = 39 000. Полученную разницу потребуется уплатить в ФНС.

Для налоговых нерезидентов (иностранцев) предусмотрено удержание с продажи недвижимости в размере 30% цены объекта.

Инструкция по оформлению

Всегда ли нужно подавать этот документ после сделки?

В соответствии со ст. 217.1 Налогового кодекса РФ (НК РФ) продавец квартиры должен заполнить и отнести в отделение ФНС декларацию в случае, если он владел проданным имуществом менее установленного законом минимального срока, а именно:

-

Менее 3 лет – такой период действует в отношении недвижимости следующих категорий:

- купленной до 01.01.2016 года;

- полученной по наследству или в подарок от близкого родственника;

- приобретенной в результате приватизации;

- перешедшего к владельцу по соглашению о пожизненном содержании другого лица.

- Менее 5 лет – данный срок действует в отношении всех других случаев, которые не вошли в список, обозначенный выше.

Таким образом, если потенциальный налогоплательщик владел проданной квартирой более минимального периода (или же в соответствии с ним), установленного НК РФ, то он освобождается от уплаты НДФЛ и имеет право не подавать декларацию.

Какие листы заполняются?

Типовая форма налоговой декларации 3 НДФЛ утверждена Приказом ФНС РФ от 03.10.2018 № ММВ-7-11/569@. В этом же документе изложены основные требования и правила по ее заполнению.

Следует иметь в виду, что при получении дохода от продажи недвижимости заполнять надо не все разделы формы, а только некоторые из них. В частности, речь идет о следующих листах:

- первая страница (титульный лист);

- раздел № 1 и № 2;

- приложение № 1 и № 6;

- расчет к приложению № 1.

Общие требования и правила

При заполнении 3-НДФЛ необходимо придерживаться следующих общих правил:

- документ может быть заполнен от руки либо набран на компьютере и распечатан;

- цвет чернил должен быть черным либо синим;

- текст распечатывается на одной стороне листа А4;

- в документе нельзя делать исправления и помарки;

- при скреплении отдельных листов декларации необходимо следить за тем, чтобы текст был виден в полном объеме;

- при внесении данных налогоплательщик должен использовать показатели из справок о доходах и уплаченных налогов, а также иных расчетных и платежных бумаг;

- каждый показатель должен вноситься только в одно поле (исключением являются даты, дроби, а также цифры, указанные в денежных единицах);

- все суммы выражаются в российских рублях (исключением являются только доходы, полученные за пределами РФ);

- копейки с номиналом выше 50 округляются, если же они меньше данной цифры, то отбрасываются;

- декларация, заполненная при помощи компьютера, должна иметь сквозную нумерацию.

Вместе с заполненной формой 3-НДФЛ налогоплательщик может направить в ФНС также пакет необходимых документов. При этом если декларацию подписывает его представитель, то в общий список бумаг должна быть включена соответствующая доверенность.

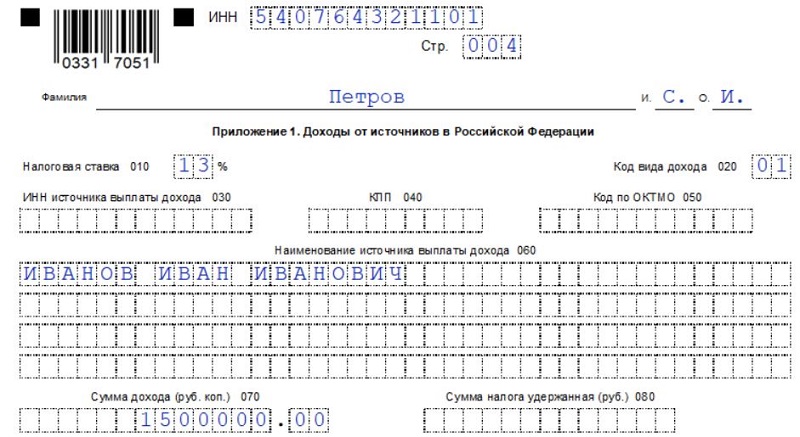

Как указать код и наименование источника выплаты дохода?

Сведения о доходе, полученном физическим лицом в результате отчуждения объекта недвижимости, отражаются в Приложении № 1 к 3 НДФЛ. Основные особенности и правила заполнения этого листа описаны в разделе VI Приказа ФНС РФ от 03.10.2018 № ММВ-7-11/569@. Так, в приложении № 1 по доходу от продажи квартиры должна быть отражена следующая информация:

- размер налоговой ставки (в данном случае 13%);

- код дохода;

- ИНН покупателя недвижимости;

- ФИО лица, купившего квартиру;

- стоимость проданного объекта недвижимости (сумма дохода);

- размер удержанного НДФЛ.

В случае заполнения декларации в связи с реализацией имущества другому гражданину в строки 040 (КПП источника дохода) и 050 (ОКТМО) ничего вносить не нужно.

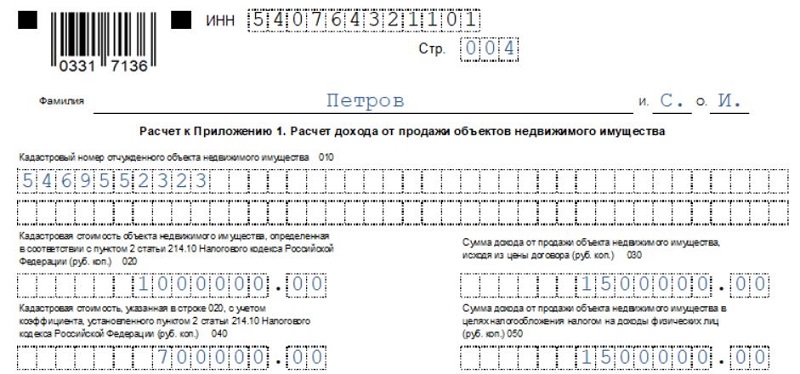

Зачем нужен расчет к приложению 1?

Помимо самого приложения № 1 к нему также необходимо заполнить дополнительный расчет. Основное назначение данного бланка заключается в том, чтобы передать более детальную информацию о проданной квартире и доходе, полученном продавцом.

В частности, в данном расчете должна быть отражена следующая информация:

- кадастровый номер и стоимость объекта недвижимого имущества;

- сумма дохода, соответствующая цене, указанной в договоре купли-продажи;

- расчет налогооблагаемой базы (в случае, если цена, по которой была продана квартира оказалась меньше ее кадастровой стоимости);

- итоговая сумма дохода, с которой должен быть выплачен НДФЛ.

Как заполнить форму?

Действующая форма документа продавцом квартиры заполняется на 6 листах. Это листы:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6;

- расчёт к приложению 1.

- фамилия, имя, отчество (Иванов Иван Петрович);

- дата и место рождения (населённый пункт);

- паспортные данные (серия, номер, дата выдачи, кем выдан);

- контактный телефон налогоплательщика.

Кроме этого указывается отчётный год, а также в зашифрованном виде вносятся коды:

- налогового периода;

- налогового органа;

- страны;

- наименования налогоплательщика;

- ОКТМО, который узнаётся у инспектора ФНС.

При ошибке во внесении кода документ может быть утерян и платёж не пройдёт, что принесёт немалые хлопоты заполнившему его лицу.

Лист А

Заполняется лист А, в который вносят:

- код дохода;

- ставка НДФЛ;

- сведения о лице, от которого получен доход;

- размер дохода.

Налог рассчитывается самостоятельно. Для его расчёта заполняется приложение 1. Здесь расчёт налога может производиться по усмотрению налогоплательщика.

Если налогоплательщик резидент РФ, то сумма налога должна рассчитываться следующим образом: 3 573 500 – 1 000 000 = 2 573 500. От них находится 13%, это 334 555 рублей, которые вносятся в декларацию.

Удержание производится с той суммы, которая больше, а не меньше.

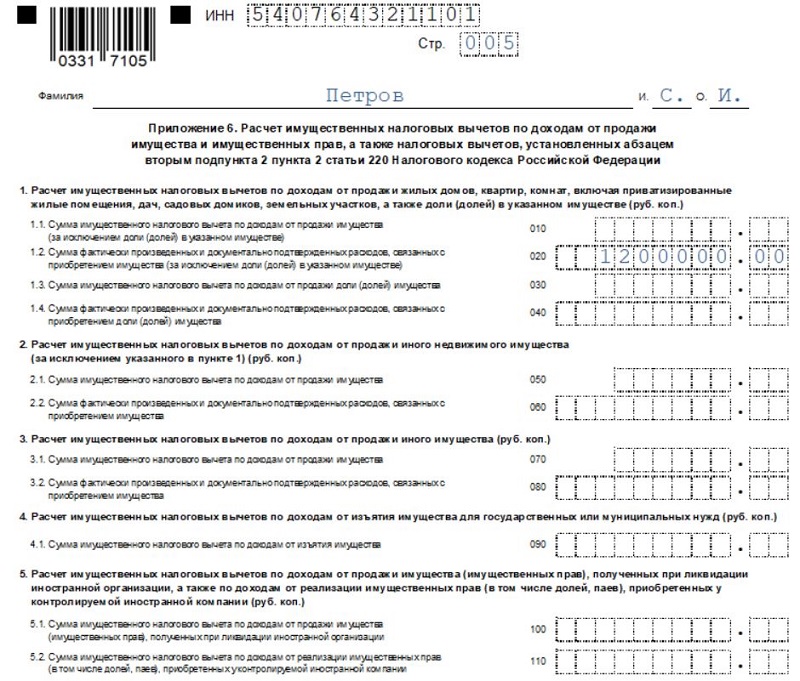

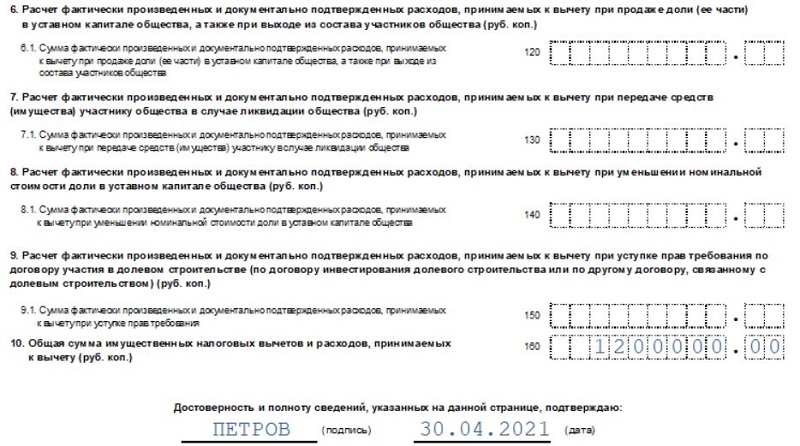

Приложение 6

Покупка квартиры отражает понесённые расходы, а значит – вносится в приложение 6. Заполняются следующие строки:

- 010 – для фиксированного вычета;

- 020 – для ранее произведённых расходов;

- 030 – вычет 1 000 000;

- 040 – при приобретении долей.

Все внесённые данные должны подтверждаться платёжной документацией. После их внесения суммируются понесённые расходы, которые влияют на сумму налога, представленную к оплате.

Возможные нюансы

При продаже долевой собственности дополнительно заполняется лист Д-2 в разделах 030 и 040. Если заполняющее лицо имеет право на иные виды вычетов, помимо квартиры, их также следует указать.

Также в данный спектр расходов могут войти траты на ремонт квартиры, если он производился, и на другие платежи, способствующие приобретению неотделимых улучшений. Они суммируются к стоимости квартиры при продаже и могут выступить в качестве суммы расходов, снижающих стоимость.

Что делать, если обнаружили ошибку?

Если ошибка обнаружена до подачи декларации, ни в коем случае нельзя её исправлять.

Нужно взять новый бланк и заполнить его надлежащим образом. Бланки с помарками передавать в налоговую нельзя. Если ошибка «ушла» на проверку, ничего страшного – декларацию вернут и дадут срок на исправление ошибки.

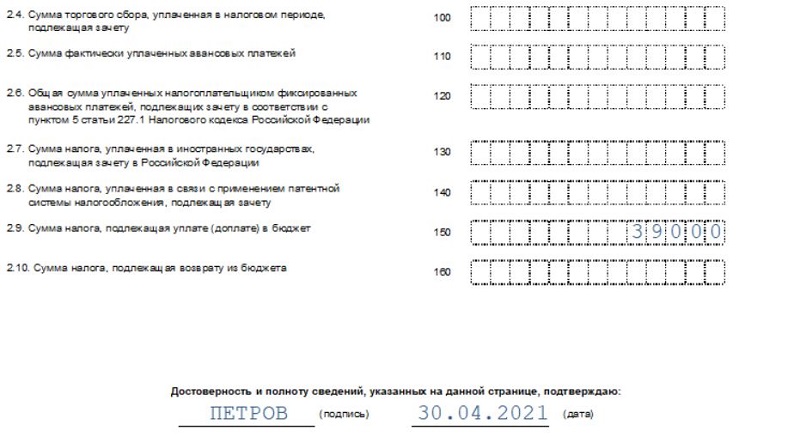

Если в течение одного года была продана и куплена квартира, то отчёт по обеим сделкам нужно сдать в одном налоговом периоде. Налоговая декларация подаётся по месту проживания налогоплательщика. Расчёт налога для удержания рассчитывается самостоятельно, а при возможности взаимозачёта он может аннулироваться.

Как рассчитать налог с продажи?

Налог (13%) рассчитывается со всей стоимости проданного имущества за минусом:

- имущественного вычета (1 млн. рублей);

- расходов по приобретению данного имущества. Вместо использования права на имущественный вычет налогоплательщик вправе уменьшить сумму доходов на сумму документально подтвержденных расходов. **

При продаже недвижимости, право собственности на которую было получено после 01.01.2016 года, стоимость продажи будет сравниваться с объекта.Согласно п. 2 ст. 214.10 НК РФ.

Налогоплательщик должен сам выбрать, что ему выгоднее: использовать имущественный вычет при продаже или задекларировать расходы по приобретению имущества (при условии, что есть документы, подтверждающие данные расходы).

При продаже дома можно учесть все расходы по его строительству. Конкретный перечень расходов необходимо уточнить в налоговой инспекции по месту жительства.Согласно Письму Департамента налоговой и таможенно-тарифной политики Минфина РФ от 19.03.2013 г. № 03-04-05/9-245; Письму Минфина РФ от 22.08.2014 г. № 03-04-05/42109.

Как продать квартиру без налога?

Срок владения жильем остается основным фактором (не считая налоговых вычетов – об этом ниже), который позволяет продать квартиру без налога. И этот срок бывает двух видов: 3 года и 5 лет.

Этот отрезок времени называется в законе: «минимальный предельный срок владения объектом недвижимого имущества». Если продаешь квартиру раньше, то возникает обязанность по уплате НДФЛ-13% с полученного дохода. А по истечении этого срока, платить налог с продажи квартиры уже не нужно.

А когда какой срок владения применяется? Тут все просто.

3-х летний срок владения применяется, если соблюдается хотя бы одно из условий:

- квартира была куплена до 01 января 2016 года;

- квартира была приватизирована;

- квартира была получена в наследство или в подарок от члена семьи или близкого родственника;

- квартира была приобретена по Договору пожизненного содержания с иждивением;

- квартира является единственным жильем налогоплательщика.

В этих случаях после трехлетнего владения, продавцу не нужно платить налог при продаже квартиры ().

Для всех остальных случаев применяется 5-ти летний срок владения (), после истечения которого тоже можно продать квартиру без налога.

А теперь пара уточнений и примеров для наглядности.

Пятилетний срок владения фактически применяется только к тем квартирам, которые куплены (именно куплены) на первичном или вторичном рынке после 01.01.2016. И только в том случае, если эта квартира – не единственное жилье у человека. Причем, наличием другого жилья считается и дом в деревне, оформленный на него, и доля в праве общей долевой собственности, и даже совместная собственность супругов в другой квартире.

То есть если человек купил квартиру в новостройке (в т.ч. в ЖСК), скажем, в 2018 году, и при этом у него есть доля в праве общей долевой собственности в квартире родителей, то для того, чтобы продать свою квартиру в новостройке без налога, ему надо будет ждать 5 лет – до 2023 года.

Но если бы он не имел доли в собственности у родителей, то он смог бы продать свою новостройку без налога (как единственное жилье) уже через 3 года владения – в 2021 году.

Как оформить доверенность на продажу квартиры – смотри в этой заметке.

Есть и еще одно уточнение в законе насчет «единственного жилья». Законодатели учли, что на рынке много альтернативных сделок, когда одновременно продается и покупается две или несколько квартир. Бывает и так, что семья покупает сначала новую квартиру, а затем продает старую (чтобы расплатиться по кредиту, например). Тогда в какой-то момент времени у человека оказывается в собственности две квартиры единовременно. Что тогда? Платить налог при продаже?

Нет. Закон дает возможность иметь формально две квартиры в собственности в течение 90 дней, в течение которых сохраняется возможность продажи квартиры без уплаты налога как «единственного жилья» после 3-х лет владения ().

Ну, а если квартира не покупалась, а была получена в собственность другим путем (приватизирована, подарена, унаследована), то при ее продаже налог платить не нужно тоже после 3-х лет владения, даже если это не единственное жилье.

- родители и дети;

- дедушки, бабушки и внуки;

- братья и сестры.

Если же квартиру подарил «друг» или наследство досталось по завещанию от «доброго дяди», то применяется уже 5-ти летний срок владения, после которого не нужно платить налог.

Кстати, закон дает право субъектам РФ уменьшать по своему усмотрению этот самый «минимальный предельный срок владения» вплоть до нуля, для всех налогоплательщиков или только для отдельных категорий граждан, либо для отдельных категорий объектов недвижимости (). Поэтому, при продаже квартиры есть смысл уточнить в своем регионе, действует ли в отношении минимального срока владения квартирой общее правило (указанное выше), или власти региона уменьшили этот срок для своих жителей.

Вроде бы все понятно? Не совсем!

Ведь, срок владения квартирой зависит от того, с какого момента его начать считать. Например, когда начинать считать срок владения квартирой в новостройке – с момента ее передачи по Передаточному акту или с момента оформления права собственности? А в случае получения наследства – с момента регистрации права или с момента открытия наследства? И т.п.

С какого именно момента правильно считать срок владения квартирой для разных случаев рассказано в отдельной заметке по приведенной ссылке.

Мошенничество с квартирами. Поучительные истории с примерами из практики. СПЕЦРАЗДЕЛ.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5 лет)?

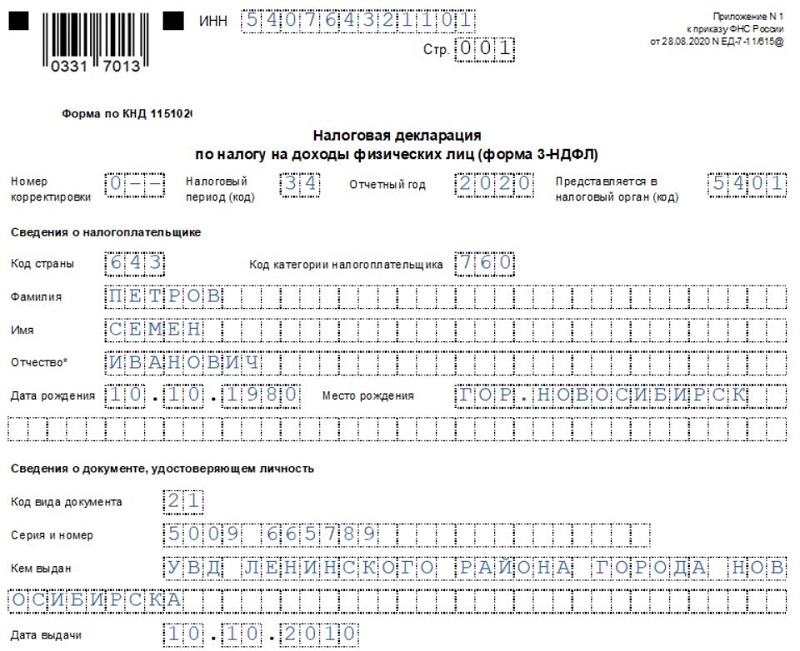

Прежде, чем заполнять декларацию, важно убедиться, что взят новый бланк 3-НДФЛ, действующий в 2021 году — форма утверждена Приказом ФНС от 28.08.20 № ЕД-7-11/615@, на бланке в правом верхнем углу указывается, каким приказом утвержден документ. Отчет на старой форме ФНС не примет

Отчет на старой форме ФНС не примет.

Перед заполнением декларации вручную или на компьютере без использования программы и личного кабинета на сайте ФНС нужно внимательно прочитать правила оформления, изложенные в Порядке заполнения 3-НДФЛ — ссылка на требования.

Продавцу квартиры нужно заполнить несколько листов — титульный, два раздела, первое приложение и расчет к нему, шестое приложение.

Сначала указывается выбранный вычет в прил. 6, далее показывается источник дохода в прил. 1, а в расчете к нему проводится расчет дохода, расчет налога выполняется в разделе 2, после чего итоговая сумма к уплате переносится в раздел 1.

Ниже в таблице даны пояснения, какие поля и на каком листе нужно заполнить в случае продажи квартиры в 2020 году.

Построчное заполнение 3-НДФЛ:

| Поле 3-НДФЛ | Инструкция по заполнению |

| Титульный лист | |

|

ИНН |

Рекомендуется вписывать всем физическим лицам. |

|

Стр. |

Номер страницы по порядку – 001. |

|

Номер корректировки |

Если в первый раз сдается декларация, то ставится 0. При изменениях ставится порядковый номер внесения корректировок. |

|

Налоговый период |

34 – календарный год. |

|

Отчетный год |

2020 |

|

Код ФНС |

Номер отделения, куда сдается 3-НДФЛ. |

|

Налогоплательщик |

Страна – 643 для России.

Категория налогоплательщика – 760 для физлиц, желающих уплатить налог с полученного дохода от продажи квартиры. ФИО полностью, день рождения и населенный пункт, где родился человек. |

|

Документ, удостоверяющий личность |

Если это паспорт, то код 21. |

|

Статус налогоплательщика |

1 – российский резидент.

2 – не резидент РФ. |

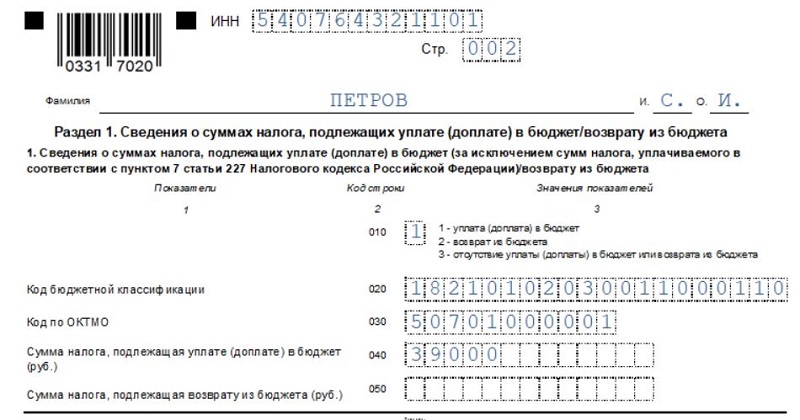

| Раздел 1 | |

|

010 |

1 – если нужно заплатить налог с продажи квартиры.

3 – если обязанности по уплате нет в связи с нулевым налогом. |

|

020 |

КБК для перечисления налоговой суммы — 18210102030011000110. |

|

030 |

ОКТМО |

|

040 |

Сумма налога. Если НДФЛ не нужно платить, то ставится 0 – значение соответствует рассчитанному в стр. 150 раздела 2 формы 3-НДФЛ. |

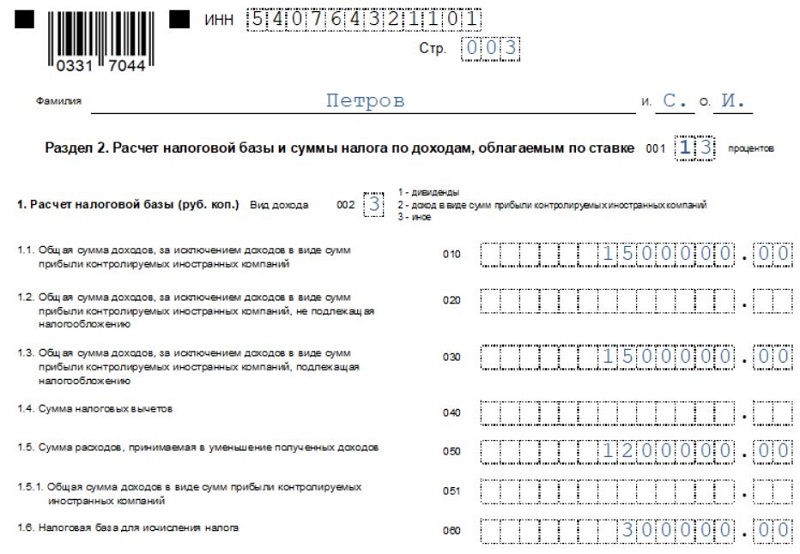

| Раздел 2 | |

|

001 |

13 процентов |

|

002 |

Ставится 3. |

|

010 |

Сумма полученного дохода от покупателя квартиры – цена квартиры по договору купли-продажи |

|

040 — 050 |

Указывается выбранный имущественный вычет – либо сумма 1 млн. руб. (стр. 010 Приложения 6), либо фактические расходы на приобретение (стр. 020 Приложения 6). |

|

060 |

База для расчета НДФЛ – Доход из поля 010 минус вычет из поля 040/050. |

|

070 |

Размер налога = База из 060 * Ставка из 001. |

| Приложение 1 | |

|

010 |

Ставка налога – 13. |

|

Код дохода |

01 для продажи квартиры. |

|

060 |

ФИО покупателя квартиры. |

|

070 |

Стоимость квартиры по договору купли-продажи. |

| Расчет к Приложению 1 | |

|

010 |

Кадастровый номер квартиры (если не известен, то не заполняется). |

|

020 |

Кадастровая стоимость квартиры. |

|

030 |

Стоимость жилья по договору купли-продажи. |

|

040 |

Сумма из поля 020 * 0,7. |

|

050 |

Доход, который берется для расчета налога к уплате (либо цена по договору, либо кадастровая * 0,7 – выбирается большая сумма). |

| Приложение 6 | |

|

010-020 |

Величина вычета – заполняется одно из полей в зависимости от того, что выбрал продавец в качестве льготы – 1 млн. (010) или расходы на приобретение (020). |

|

160 |

Повторяется выбранная сумма вычета. |