Расчеты по операционной аренде у арендодателя в «1с:бухгалтерии государственного учреждения 8» ред.2

Содержание:

Бухгалтерский учет сдачи в аренду помещений

Наряду с общими положениями кодекс устанавливает особенности использования отдельных видов имущества: транспортных средств, зданий, сооружений, финансовой аренды. Наиболее часто объектами аренды являются помещения под офис, нежилые помещения для производственных нужд, автомобили, оборудование и другие основные средства: Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора.

Договор аренды: правовые основы

Арендные отношения регулируются главой 34 Гражданского кодекса РФ (далее – ГК РФ).

По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование. Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью (ст. 606 ГК РФ).

В аренду могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи) (п. 1 ст. 607 ГК РФ).

В договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды (п. 3 ст. 607 ГК РФ).

Право сдачи имущества в аренду принадлежит его собственнику. Арендодателями могут быть также лица, управомоченные законом или собственником сдавать имущество в аренду (ст. 608 ГК РФ).

Договор аренды на срок более года, а если хотя бы одной из сторон договора является юридическое лицо, независимо от срока, должен быть заключен в письменной форме (п. 1 ст. 609 ГК РФ).

Договор аренды здания или сооружения, заключенный на срок не менее года, подлежит государственной регистрации и считается заключенным с момента такой регистрации (п. 2ст. 651 ГК РФ).

Арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды (п. 1 ст. 614 ГК РФ).

Арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде:

1) определенных в твердой сумме платежей, вносимых периодически или единовременно;

2) установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов;

3) предоставления арендатором определенных услуг;

4) передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду;

5) возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества.

Стороны могут предусматривать в договоре аренды сочетание указанных форм арендной платы или иные формы оплаты аренды (п. 2 ст. 614 ГК РФ).

Если иное не предусмотрено договором, размер арендной платы может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще одного раза в год (п. 3 ст. 614 ГК РФ).

Учет арендованных основных средств

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) для обобщения информации о наличии и движении основных средств, арендованных организацией, предназначен забалансовый счет 001 «Арендованные основные средства»

Арендованные основные средства учитываются на счете 001 «Арендованные основные средства» в оценке, указанной в договорах на аренду.

В случаях, когда в договоре аренды оценочная стоимость имущества не указана, арендованное основное средство учитывается за балансом по стоимости, равной арендной плате по договору. При увеличении в последующем суммы арендной платы оценочная стоимость, по которой арендованное основное средство отражено в учете, может пересматриваться.

Порядок определения стоимости арендованного имущества для отражения за балансом следует закрепить в учетной политике организации.

Пример

Организация получила в аренду автомобиль. В передаточном акте указана оценочная стоимость автомобиля в размере 500 тыс. руб.

На дату передаточного акта в учете организации сделана проводка:

Дебет 001 – 500 000 руб. – отражена стоимость арендованного автомобиля в оценке, указанной в договоре.

Пример

Организация арендует под офис нежилое помещение. В договоре аренды стоимость помещения не указана. Арендная плата составляет 100 тыс. руб. в месяц. Договор аренды заключен на 5 лет. На дату передаточного акта в учете организации сделана проводка:

Дебет 001 – 6 000 000 руб.

Операции в учете арендатора КУ

1. Объект учета операционной аренды – право пользования активом учитывается принимающей стороной в составе нефинансовых активов как самостоятельный объект бухгалтерского учета на счете 111 40 согласно п. 151.1 Инструкции № 157н. Исходя из п. 2 Инструкции № 162н в разрядах 5 – 17 номера счета 111 40 отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств.

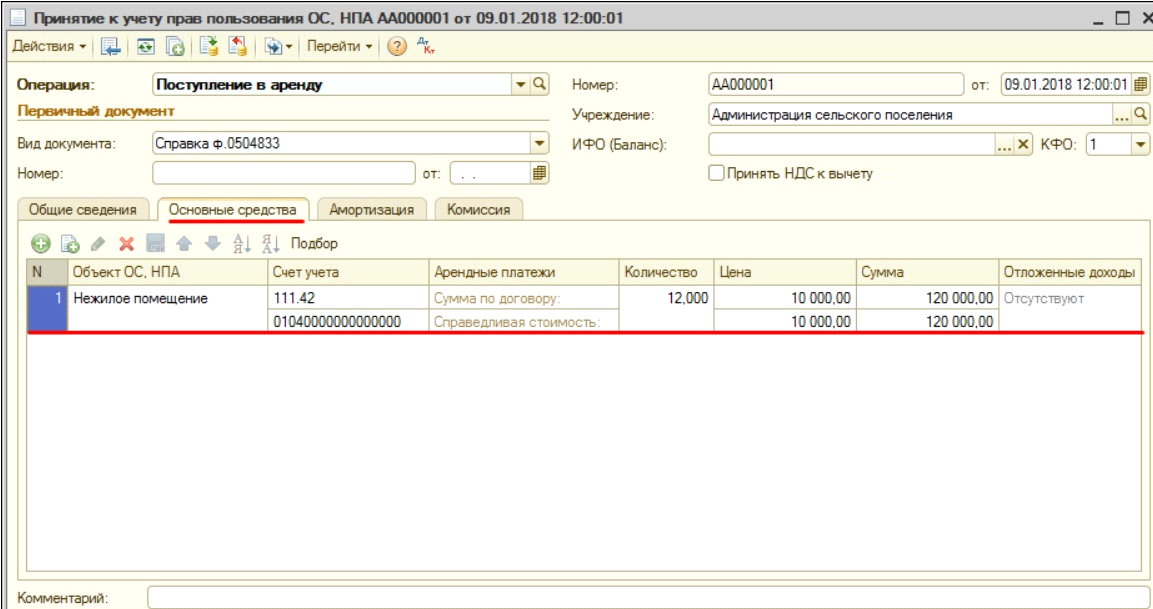

Принятие к учету права пользования активом по договору операционной аренды следует отразить в раздел главного меню «Расчеты» – «Аренда» – документ «Принятие к учету прав пользования ОС, НПА (Арендатор)» с видом операции «Поступление в аренду».

Дт 1 111 42 350 — Кт 1 302 24 730 – принятие к учету права пользования активом

В документе графа «Сумма» — это суммарная стоимость арендных платежей с учетом НДС по строке. Рассчитывается автоматически, может быть скорректирована вручную. Так как по обычному договору аренды справедливая стоимость арендных платежей совпадает с суммой арендных платежей по договору, в строке «Сумма по договору» указывается цена и сумма арендных платежей по договору аренды, которую должен будет заплатить арендатор за весь срок пользования объектом учета аренды.

Графа «Отложенные доходы» отражает сумму отложенных доходов от получения права пользования активом – рассчитывается автоматически как разница между справедливой стоимостью арендных платежей и суммой арендных платежей по договору.

На вкладке документа «Амортизация» следует указать способ признания расходов: «по месяцам» – сумма амортизации рассчитывается равномерно по месяцам; «по календарным дням» – сумма амортизации рассчитывается равномерно по календарным дням; «в особом порядке» – сумма амортизации в текущем месяце не рассчитывается автоматически, ее нужно указывать вручную в регламентном документе «Начисление амортизации прав пользования ОС, НПА».

2. Также с документом принятия прав пользования следует отразить принятие к учету принятых бюджетных обязательств перед арендодателем в размере арендных платежей, предусмотренных договором:

Дт 1 501 13 224 — Кт 1 502 11 224 – принятое бюджетное обязательство.

3. Ежемесячно для начисления амортизации по объектам учета аренды следует ввести в разделе главного меню «Расчеты» – «Аренда» – документ «Начисление амортизации прав пользования ОС, НПА». Табличная часть документа заполняется автоматически по кнопке «Заполнить». Заполнение реализовано по остаткам на счетах учета прав пользования активами (111.40) и доходов будущих периодов (401.40).

Дт 1 401 20 224 — Кт 1 104 42 450 – начисление амортизация права пользования активом.

4. На дату прекращения договорных отношений по завершении срока пользования следует в разделе главного меню «Бухгалтерский учет» – документ «Операция бухгалтерская» следует отразить операцию:

Дт 1 104 4Х 450 – Кт 1 111 4Х 450 – уменьшение балансовой стоимости права пользования активом на сумму начисленной амортизации.

В случае досрочного прекращения операционной аренды следует отразить следующе операции:

Дт 1 104 4Х 450 – Кт 1 111 4Х 450 – списание начисленной амортизация;

Дт 1 111 4Х 450 – Кт 1 302 24 730 – уменьшение способом «красное сторно» остаточной стоимости права пользования активом.

Оставьте, пожалуйста, в комментариях интересующие Вас темы, чтобы наши специалисты разобрали их в статьях-инструкциях и в видео-инструкциях.

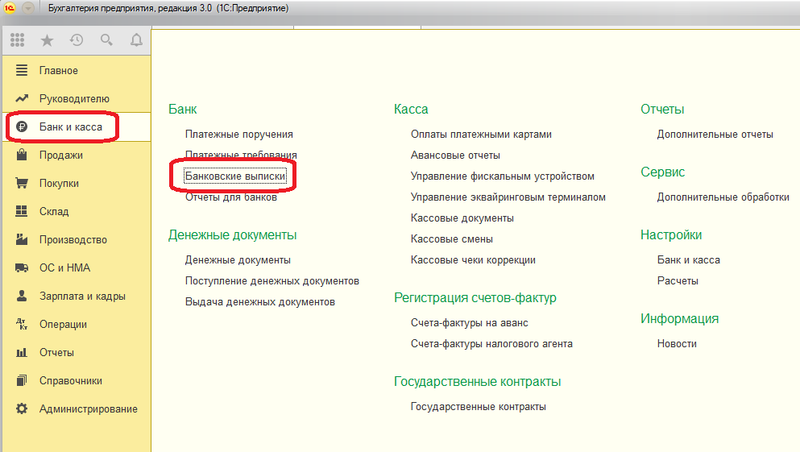

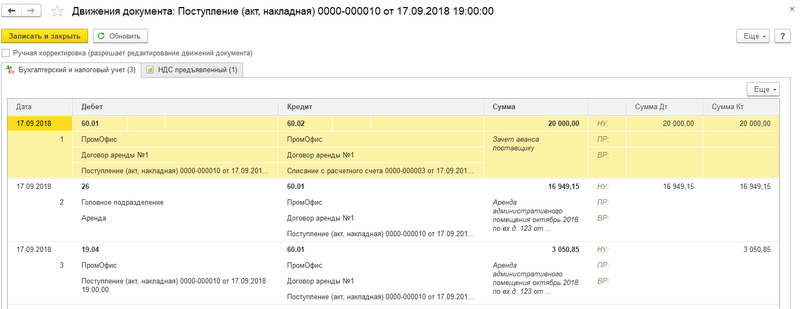

Первым шагом отразим факт оплаты нашему поставщику услуг. Для этого перейдем в раздел “Банк и касса” и выберем пункт “Банковские выписки”.

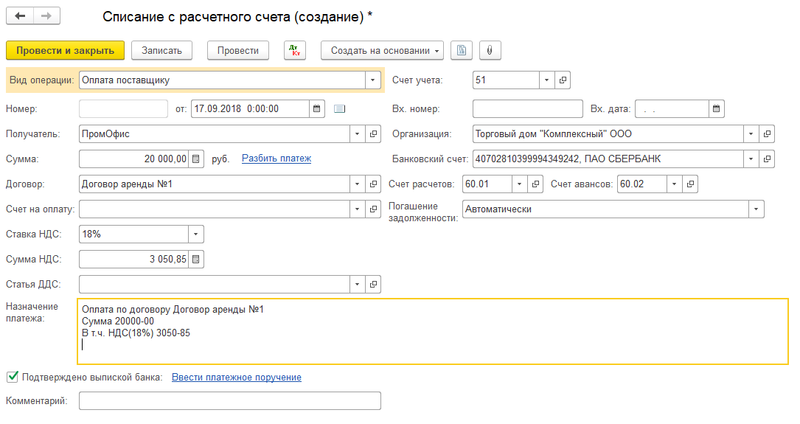

Оформим списание с расчетного счета нашей организации, нажав на соответствующую кнопку в форме списка документов. Заполним реквизиты документы, указав расчетный счет, контрагента, договор. Укажем сумму платежа и заполним остальные реквизиты при необходимости.

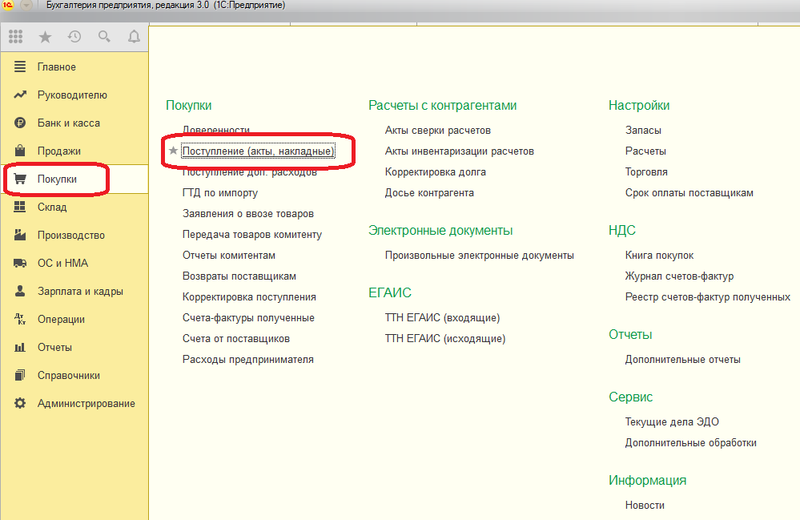

Далее сделаем начисление этой арендной платы. Переходим в раздел “Покупки” и выбираем пункт ”Поступление (акты, накладные)”.

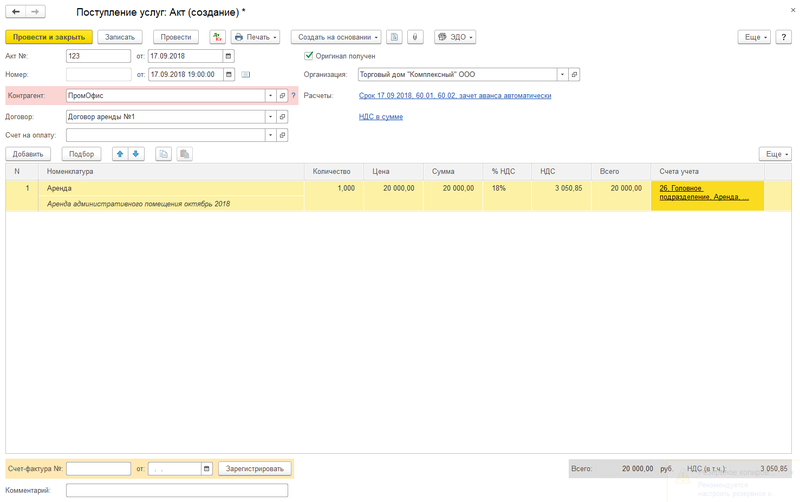

В открывшемся окне нажимаем на кнопку “Поступление” и выбираем вид операции Услуги (акт). Аналогично выбираем нашу организацию, контрагента и договор. Укажем также что НДС включен в сумму. Также если были получены оригиналы документов, то следует установить галочку “Оригинал получен” и указать номер акта от поставщика. Добавляем услугу “Аренда” в табличную часть. Во второй строке колонки “Номенклатура” можно указать подробное содержание, в последующем оно будет выводиться в печатную форму документа. Указываем количество и цену.

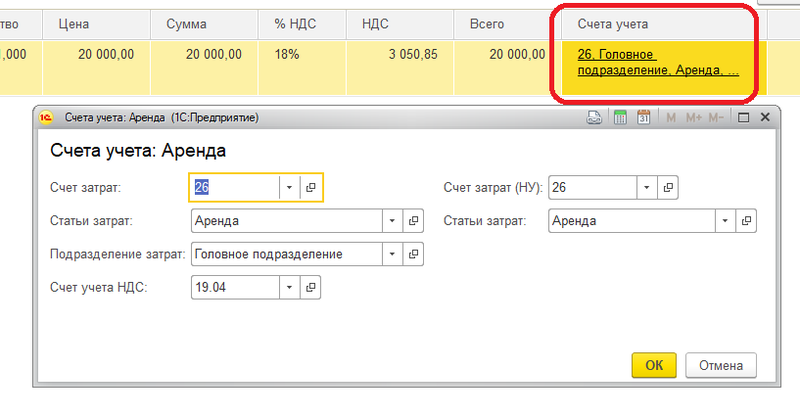

Далее заполняем данные в колонке “Счета учета”. Как упоминалось счет учета зависит от вида деятельности организации и от того, к какому подразделению относятся услуги по аренде. В нашем примере это аренда административного помещения, поэтому списания будет происходить по счету 26. К примеру, если бы это было производственное помещение, то следовало бы указать счет 20.01. Далее указываем статью затрат – “Аренда”. Изначально такой статьи не было в информационной базе, она была добавлена в список статей затрат. И также в нашем случае необходимо указать подразделение – выбираем “Головное подразделение”. Счет учета НДС заполнился 19.04.

Все реквизиты документа заполнены, нажимаем на кнопку “Провести”. Далее если от поставщика была получена счет-фактура, ее необходимо зарегистрировать по соответствующей кнопке внизу документа, предварительно указав дату и номер.

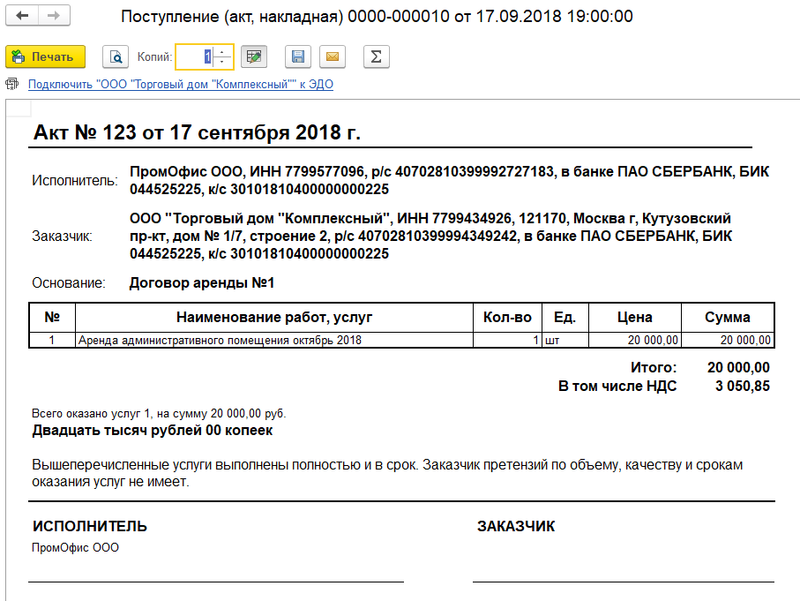

После чего будет создан документ счет-фактура полученный на поступление. Вернувшись к акту по кнопке “Печать” можно распечатать как саму форму акта, так и зарегистрированную счет-фактуру. В форме акта, вывелось то содержание которое мы указали в табличной части.

Посмотрим проводки документа и первой проводкой будет отображена наша предоплата поставщику.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Отражение объектов учета аренды у арендатора

Признание объекта учета операционной аренды – права пользования активом.

Такие объекты отражаются пользователем (арендатором) в составе нефинансовых активов как самостоятельные объекты бухгалтерского учета.

Первоначальное признание объекта учета операционной аренды – права пользования активом производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды или договором безвозмездного пользования, с одновременным отражением арендных обязательств арендатора (кредиторской задолженности по аренде).

Расходы по условным арендным платежам признаются расходами текущего финансового периода в составе расходов по арендным платежам на соответствующих счетах рабочего плана счетов в тех отчетных периодах, в которых они возникают.

При досрочном прекращении договора аренды (имущественного найма) или договора безвозмездного пользования, в соответствии с которым были приняты указанные объекты учета операционной аренды, остаточная стоимость права пользования активом сторнируется в уменьшение кредиторской задолженности по арендным обязательствам. При этом убыток (доход) на счетах учета финансового результата рабочего плана счетов субъекта учета не отражается.

Уплата (исполнение) арендных платежей (условных арендных платежей) отражается как уменьшение кредиторской задолженности по аренде в корреспонденции со счетами учета денежных средств (их эквивалентов), иных финансовых активов.

Признание объекта учета неоперационной (финансовой) аренды.

У арендатора такие активы отражаются в составе основных средств с одновременным признанием в бухгалтерском учете обязательств (кредиторской задолженности по аренде) перед правообладателем (арендодателем) на дату классификации объектов учета аренды (далее – арендные обязательства пользователя (арендатора)).

Оценка (величина) арендных обязательств пользователя (арендатора) определяется в сумме, наименьшей из:

1) суммы справедливой стоимости имущества, предоставляемого в пользование;

2) дисконтированной стоимости арендных платежей.

Процентная ставка, заложенная в арендных платежах, выбирается субъектом учета, исходя из условий договора аренды (договора безвозмездного пользования), либо в тех случаях, когда она не указана как условие договора по осуществлению платежей за пользование имуществом (выкупная стоимость имущества), применяется в значении, равном действующей на дату классификации объектов учета аренды ключевой ставке ЦБ РФ.

Процентные расходы, входящие в состав арендных платежей, рассчитанные с применением процентной ставки, заложенной в арендных платежах, отражаются в составе расходов текущего финансового года как процентные расходы по обязательствам на соответствующих счетах рабочего плана счетов в корреспонденции со счетами учета кредиторской задолженности по аренде.

Процентные расходы начисляются ежемесячно по мере принятия денежного обязательства.

Расходы по условным арендным платежам признаются в составе расходов текущего финансового периода как расходы по арендным платежам на соответствующих счетах рабочего плана счетов в тех отчетных периодах, в которых они возникают.

Если срок пользования имуществом, предусмотренный договором, менее срока полезного использования объекта учета аренды, при этом у арендатора нет обоснованной уверенности в том, что объект учета аренды им будет приобретен, начисление амортизации (признание текущих расходов в сумме начисленной амортизации) принятого к бухгалтерскому учету объекта учета неоперационной (финансовой) аренды осуществляется ежемесячно в течение срока пользования имуществом, предусмотренного договором.

Уплата (исполнение) арендных платежей (условных арендных платежей) отражается как уменьшение кредиторской задолженности по аренде в корреспонденции со счетами учета денежных средств (их эквивалентов), иных финансовых активов.

Особенности отражения объектов учета аренды на льготных условиях в бухгалтерском учете у арендатора прописаны в п. 27 – 28.2 Стандарта № 258н.

УСН

Если организация платит единый налог с доходов, то операции, связанные с компенсацией коммунальных расходов арендодателю, никак не повлияют на расчет единого налога. Это связано с тем, что при определении налоговой базы такие организации вообще не учитывают расходы (п. 1 ст. 346.18 НК РФ).

Если организация рассчитывает единый налог с разницы между доходами и расходами, то отражение операций, связанных с возмещением коммунальных расходов, у арендатора зависит от варианта их компенсации – в составе арендной платы или по отдельному счету арендодателя.

Если арендатор компенсирует коммунальные расходы в составе арендной платы, учтите их в расходах как арендные платежи (подп. 4 п. 1 ст. 346.16 НК РФ). Это касается и тех случаев, когда арендная плата по условиям договора состоит из двух частей – базовой и переменной (письмо Минфина России от 28 июня 2011 г. № 03-11-06/2/99).

Если арендатор компенсирует коммунальные расходы по отдельному счету арендодателя, после оплаты включите их в состав материальных расходов как затраты на приобретение топлива, воды и энергии всех видов. Уменьшите налогооблагаемую базу по единому налогу на сумму коммунальных расходов независимо от вида деятельности организации (производственная или торговая). Это следует из подпункта 5 пункта 1 статьи 346.16, подпункта 5 пункта 1 статьи 254 и пункта 2 статьи 346.17 Налогового кодекса РФ. Аналогичного мнения придерживаются контролирующие ведомства (письма Минфина России от 27 февраля 2004 г. № 04-02-05/1/19, МНС России от 11 мая 2004 г. № 22-1-14/881, УФНС России по г. Москве от 3 июля 2006 г. № 18-11/3/57698). Подтверждает его арбитражная практика (см., например, постановления ФАС Северо-Кавказского округа от 9 февраля 2009 г. № А53-4662/2008-С5-47, Восточно-Сибирского округа от 18 апреля 2006 г. № А19-18816/05-5-Ф02-1672/06-С1).

Пример отражения арендатором в бухучете и при расчете единого налога при упрощенке коммунальных расходов, компенсируемых арендодателю по отдельному счету. Организация платит налог с разницы между доходами и расходами

ЗАО «Альфа» в мае получило в аренду производственное помещение.

В соответствии с заключенным договором арендатор компенсирует арендодателю стоимость коммунальных платежей, приходящихся на это помещение, по отдельному счету.

В июне по счету, полученному от арендодателя, стоимость коммунальных услуг, потребленных арендатором, составила 3300 руб. (в т. ч. НДС – 503 руб.). Данный счет «Альфа» оплатила в июле.

В бухучете организации сделаны следующие записи.

В июне:

Дебет 20 Кредит 76 – 3300 руб. – включена в расходы стоимость коммунальных услуг (с учетом НДС).

В июле:

Дебет 76 Кредит 51 – 3300 руб. – оплачена стоимость потребленных коммунальных услуг по счету арендодателя.

Стоимость коммунальных услуг в сумме 3300 руб. бухгалтер «Альфы» отразил в составе расходов в книге учета доходов и расходов за девять месяцев.

Коммунальные расходы по арендованным объектам непроизводственного назначения при расчете единого налога не учитывайте. Связано это с тем, что все расходы, уменьшающие налоговую базу, должны быть экономически обоснованны (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). То есть связаны с производственной деятельностью организации.

Ответы на вопросы по учету аренды оборудования

Вопрос №1. В договоре аренды не указана стоимость оборудования, передаваемого в аренду. Как арендатору оценить объект, и по какой стоимости отразить его за балансом?

Вопрос №2. Кто проводит инвентаризацию оборудования, переданного в аренду?

Поскольку можно пересчитать оборудование только по месту его фактического нахождения, значит, инвентаризация должна осуществляться силами арендатора. При этом необходимо убедиться в наличии и полноте оформления первичных документов по арендованному имуществу. Это могут быть копии инвентарных карточек, полученных от собственника имущества.

Результаты ревизии арендованного оборудования фиксируются в отдельной описи, составляемой по каждому арендодателю в трех экземплярах. Два экземпляра документа остаются на предприятии, а третий предоставляется арендодателю. Таким образом собственника уведомляют о наличии и состоянии арендованного имущества у арендатора.

Вопрос №3. Как правильно оформить аренду оборудования в ООО при упрощенной системе налогообложения?

Не зависимо от того, какую систему налогообложения применяет арендатор, основным документом, определяющим отношения между сторонами этого процесса, является договор аренды. Поэтому наличие грамотно составленного договора аренды обязательно. В этом документе следует прописать объект договора, срок его действия, размер и сроки перечисления арендной платы.

Арендатор учитывает арендованные объекты за балансом на счете 001. Расходы, которые были понесены арендатором для поддержания оборудования в состоянии, пригодном для эксплуатации, относятся на затраты по обычным видам деятельности. Расходы на арендную плату уменьшают налогооблагаемую базу при расчете упрощенного налога.

Вопрос №4. Предприятие занимается оптовой торговлей оборудованием. В ноябре была передана одна единица оборудования в аренду юридическому лицу на месяц. По окончании срока действия договора аренды это оборудование будет продано. Как правильно отразить операции по аренде в бухгалтерском учете?

Имущество организации может считаться основным средством только, если при выполнении прочих условий, обозначенных в ПБУ 6/01, объект не приобретался для дальнейшей перепродажи. В данном случае имущество сразу приобретали с целью его реализации, а, значит, оно является товаром и должно учитываться в составе производственных запасов на счете 41.

Поскольку товар в аренду сдаваться не может, стоимость оборудования со счета 41 следует списать на счет 10. После сдачи имущества в аренду с целью обеспечения контроля за его сохранностью следует открыть забалансовый счет для учета оборудования, переданного в аренду.

Контроль за сохранностью сданного в аренду оборудования можно обеспечить при помощи внутренних первичных документов, например, карточек учета движения материалов форма М-17. Так как сдача имущества в аренду не относится к основной деятельности предприятия, то доходы и расходы по этим операциям следует учитывать в составе прочих доходов и расходов.

- Дт 10 Кт 41 – имущество переведено в состав МПЗ перед сдачей в аренду;

- Дт 76 Кт 91 – доход от операций с арендой;

- Дт 012 – на стоимость переданного в аренду оборудования

- Дт 41 Кт 10 – оборудование по окончании срока договора аренды переведено в товар для реализации.

Вопрос №5. Предприятие взяло в аренду оборудование на условиях того, что сумма платежей по аренде за весь срок действия договора станет выкупной стоимостью объекта. Можно ли отнести арендную плату в таком случае на расходы организации?

Поскольку вся величина арендной платы является выкупной стоимостью, ее необходимо учитывать как капитальные затраты на счете 08.

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах — это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты – это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы, т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:

Сдача зала в аренду бух проводки у арендодателя при усн

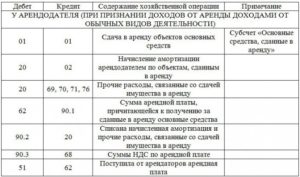

Так, если организация сдает имущество в аренду на систематической основе, расходы по такой деятельности связаны с реализацией (подп. 1 п. 1 ст. 265 НК РФ). Соответственно, и доходы от нее нужно признать в составе выручки от реализации.

Понятие систематичности используется в значении, применяемом в пункте 3 статьи 120 Налогового кодекса РФ, – два раза и более в течение календарного года. Такой подход к применению понятия «систематичность» был закреплен в пункте 2 раздела 4 Методических рекомендаций по применению главы 25 Налогового кодекса РФ (утвержденных приказом МНС России от 20 декабря 2002 г.

№ БГ-3-02/729). На сегодняшний день этот документ утратил силу (приказ ФНС России от 21 апреля 2005 г. № САЭ-3-02/173).

Порядок предоставления услуг проката

Услуги проката (переданное имущество) должны быть безопасными для жизни, здоровья потребителей и окружающей среды и соответствовать требованиям ГОСТ Р 57616-2017.

При разработке порядка предоставления услуг проката необходимо руководствоваться:

-

Гражданским кодексом;

-

ГОСТ Р 57616-2017;

-

Законом о защите потребителей (Закон РФ от 07.02.1992 № 2300-1);

-

Правилами бытового обслуживания населения, утвержденными Постановлением Правительства РФ от 21.09.2020 № 1514.

По общим правилам сдача имущества в прокат осуществляется на основании договора, заключаемого между учреждением (исполнителем) и потребителем (пользователем услуг).

Договор проката относится к отдельному виду договора аренды (ст. 625 ГК РФ). Он заключается в письменном виде и является публичным договором (ст. 626 ГК РФ). То есть такой договор заключается учреждением в отношении каждого, кто к нему обратится. Цена услуг в рамках публичного договора должна быть одинаковой для всех потребителей соответствующей категории (ст. 426 ГК РФ).

При составлении договора проката необходимо учитывать следующие положения ГОСТ Р 57616-2017:

1. По сроку заключения договора прокат подразделяют на почасовой и срочный. При почасовом прокате предмет проката передается во временное пользование потребителя на несколько часов (до 24 часов) и, как правило, предусматривается почасовая оплата. Срочный прокат предусматривает, что предмет проката предоставляется во временное владение и пользование на определенный срок (от 1 суток до 1 года) (п. 3.3).

2. По способам оформления прокат подразделяют так (п. 3.3):

-

прокат, оформляемый договором, – предусматривает обязательное заключение договора проката (требуется, как правило, при срочном прокате);

-

прокат, оформляемый квитанцией, – допускается при почасовом прокате (квитанция может рассматриваться как договор, если включает все обязательные реквизиты);

-

прокат, оформляемый с использованием цифровых технологий (заполнение электронного договора или электронной квитанции с последующей оплатой через терминалы или онлайн-сервисы банка).

3. По способам оплаты прокат подразделяют следующим образом (п. 3.6):

-

прокат, оплачиваемый периодически, – оплата по договору проката вносится периодически (как правило, при заключении проката на срок более 1 месяца);

-

прокат, оплачиваемый единовременно, – оплата по договору проката вносится единовременно (как правило, при заключении проката на сравнительно небольшой срок, а также при почасовом прокате).

4. По формам обеспечения возврата предметов проката различают (п. 3.7.3):

-

беззалоговый прокат;

-

прокат с применением залогового механизма.

Информационное обеспечение потребителей

Учреждение, предоставляющее услуги проката, должно предоставить потребителю в доступной форме следующую информацию (п. 4.7.2 ГОСТ Р 57616-2017):

-

перечень оказываемых услуг и форм их предоставления;

-

перечень имущества, предоставляемого в прокат;

-

стоимость оказываемых услуг проката (прейскурант);

-

сведения о порядке и форме оплаты;

-

правила использования сданного внаем движимого имущества;

-

Закон о защите прав потребителей (в актуальной редакции);

-

Правила бытового обслуживания населения.

Событие 4. Перечисление в бюджет удержанного НДФЛ

По правилам п. 6 ст. 226 НК РФ перечислить налог необходимо не позднее дня, следующего за днем выплаты дохода, причем имеется в виду следующий рабочий день. Перечислением НДФЛ закрываются обязательства налогового агента по НДФЛ.

Определимся со счетом и соотнесем сумму перечисленного НДФЛ с датой перечисления НДФЛ.

Счет учета

Относительно счета учета. Перечисляем в бюджет именно ту сумму НДФЛ, которую начислили к удержанию с полученного дохода, числящуюся на счете «68.01». Поэтому для данного примера сумма перечисленного НДФЛ отразится в учете записью Дт 68.01 Кт 51.

Дата перечисления

В бухгалтерском учете датой перечисления налога в бюджет будет считаться дата проведения банком по расчетному счету организации. Но дата перечисления в бюджет НДФЛ налоговым агентом контролируется налоговым законодательством. Именно крайнюю контрольную дату перечисления НДФЛ в бюджет налоговый агент должен проставить в форме 6-НДФЛ.

Согласно п.6 ст. 226 НК РФ в нашем примере будут даты: 21.04,.21.07 и 23.10.-следующие рабочие дни за днями выплаты. Эти даты попадают в строку 120 формы 6-НДФЛ.

Сумма перечисленного НДФЛ

Это та сумма налога, которую налоговый агент фактически перечислил в бюджет. В идеале налоговые органы ждут от налогового агента безусловного исполнения равенства:

НДФЛ исчисленный = НДФЛ удержанный = НДФЛ перечисленный по облагаемым НДФЛ доходам по итогам года.

Если по каким-то причинам компания не смогла или не сможет выполнить эту обязанность, то ей необходимо известить налоговые органы об этом. Сообщить о невозможности удержания налога по перечисленным физ.лицам компания обязана в ИФНС по месту учета подачей справки по форме 2-НДФЛ со специальным кодом, где в строке «признак» указывается код «2».

Операционная аренда ОС

Хозяйственные отношения, предусматривающие передачу (предоставление) и прием (получение) конкретного объекта основных средств за определенную плату на условиях временной эксплуатации, осуществляются чаще всего в рамках операционной аренды.

Характерной особенностью данной сделки является неизменность собственника арендованного актива.

Арендатор, однако, вправе улучшать технические и эксплуатационные параметры арендованного оборудования (актива), предварительно согласовав соответствующие мероприятия с арендодателем (собственником) основного средства.

Как учитывать стоимость на забалансовом счете 001?

Факт принятия и зачисления арендатором объекта ОС на учет фиксируется по дебету 001-счета.

По какой стоимости нужно учитывать актив? Учитывается основное средство арендатором по стоимости, указанной в соответствующем арендном соглашении.

Выбытие объекта ОС с последующим возвращением его арендодателю отражается арендатором по кредиту 001-счета.

Кстати говоря, 001-счет относится в бухучете к так называемым забалансовым счетам.

Арендные платежи, которые периодически вносятся арендатором за эксплуатацию объекта основных средств, также требуют налогового и, конечно же, бухгалтерского учета.

По сути, плата за аренду ОС – это прямые издержки арендатора, отражаемые в рамках себестоимости основного или, как вариант, вспомогательного производства.

Конкретная сфера отнесения таких затрат предопределяется функциональным назначением арендованного оборудования.

Проводки

Внесение платежей за аренду объектов ОС учитывается предприятием-арендатором в рамках расходов своей обычной деятельности.

Для налогового учета арендная плата списывается арендатором на затраты, составляющие себестоимость услуг, работ, товаров.

Учитывая арендованные основные средства, компания-арендатор оформляет следующие типичные проводки:

|

Операция (описание) |

Дебет бухгалтерского счета |

Кредит бухгалтерского счета |

|

Арендованный объект ОС зачисляется на учет |

001 |

|

|

Арендный платеж относится на издержки предприятия-арендатора (без суммы НДС) |

44,26,25,20 |

76 |

|

Сумма НДС учитывается отдельно от арендного платежа |

19 |

76 |

|

Осуществляется вычет суммы уплаченного НДС |

68 (по субсчету НДС) |

19 |

|

Арендный платеж перечисляется арендодателю |

76 |

51 |

|

Объект ОС возвращается арендодателю (по факту завершения срока действия арендного соглашения) |

001 |

Амортизация

Если объект ОС используется организацией на условиях операционной аренды, предприятие-арендатор не начисляет по такому активу амортизацию.

Однако по соображениям налогового учета арендатор может амортизировать капитальные вложения (инвестиции) в арендованные основные средства на следующих основаниях:

- арендодатель ОС заранее согласился на совершение арендатором таких капитальных вложений;

- стоимость таких капитальных вложений не будет возмещаться арендодателем арендатору;

- такая амортизация осуществляется арендатором на протяжении срока действия арендного соглашения;

- суммы такой амортизации вычисляются согласно регламентированным срокам полезной эксплуатации арендованных основных средств.

Ремонт

Если арендным соглашением предусматривается возложение ремонтных издержек на арендодателя, но ремонт арендованных ОС оплачивался арендатором, фактически произведенные затраты возмещаются арендодателем или, как вариант, обуславливают соответствующее уменьшение арендного платежа.

Если арендное соглашение не предусматривает компенсацию арендодателем ОС ремонтных издержек, оплаченных арендатором.

Соответствующие затраты корректно списываются арендатором основных средств на себестоимость услуг, работ, продукции.

Инвентаризация

Инвентаризацию арендованных ОС всегда следует начинать с анализа имеющихся арендных соглашений, изучения количественного состава и качественных характеристик соответствующих объектов, а также оценки организации бухучета арендованных активов.

Важная и детальная информация об арендованных основных средствах содержится в так называемых инвентарных карточках, созданных арендатором.

Особого внимания заслуживают капитальные вложения арендатора в основные средства, полученные в аренду.

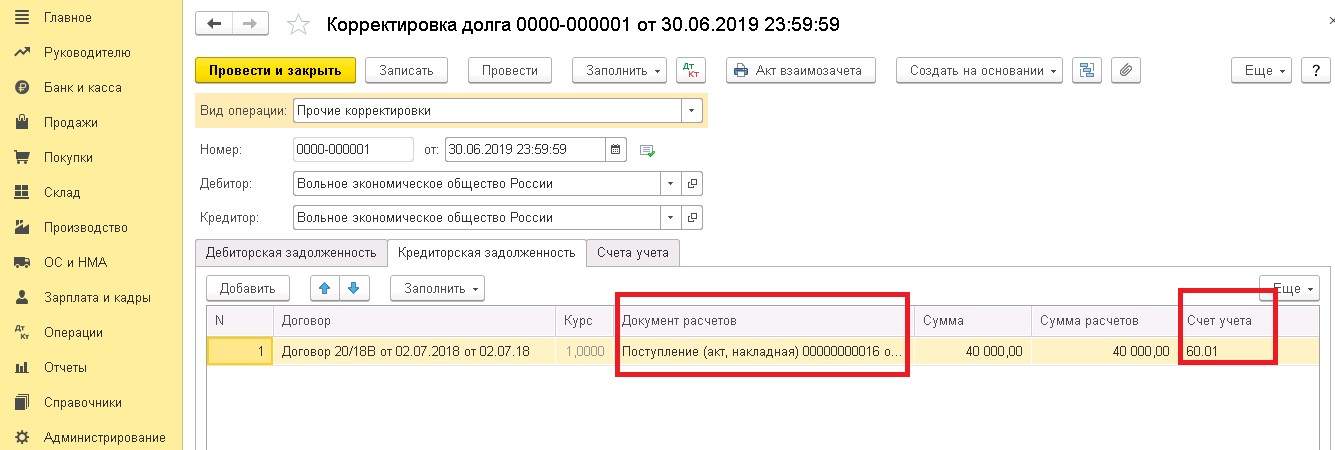

Зачет депозита в счет ежемесячного арендного платежа

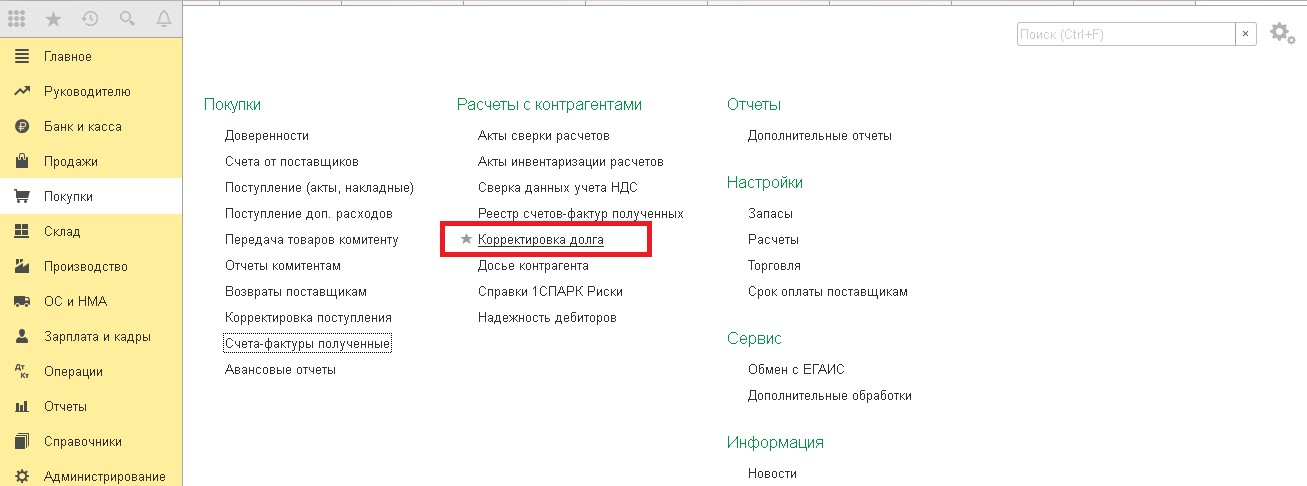

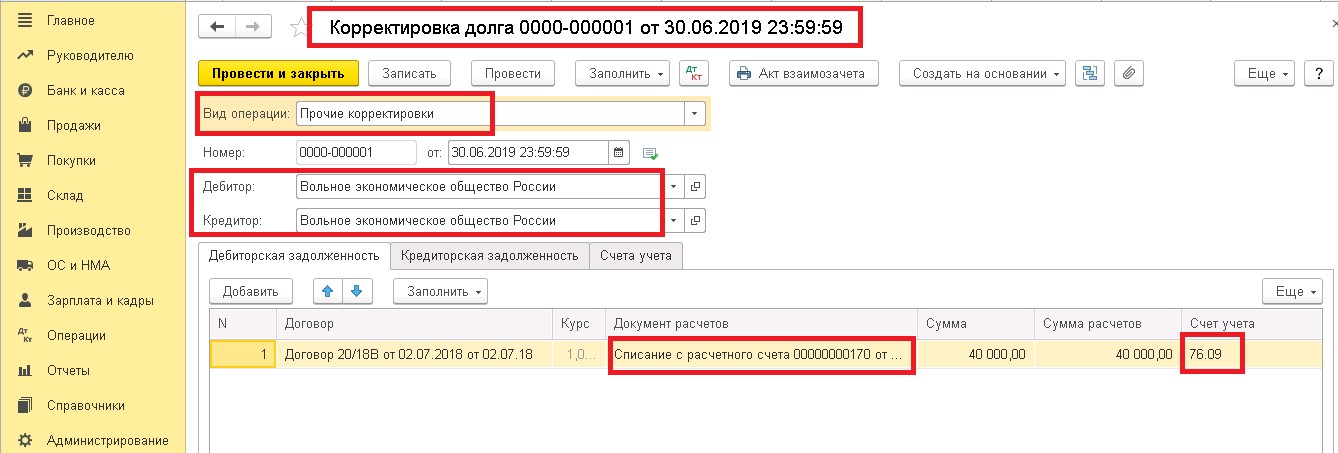

Проведите зачет депозита между счетами 76 и 80. Используйте корректировку долга, которая доступна в разделах «Покупки» и «Продажи».

При заполнении корректировки, не забудьте указать номер и дату договора аренды, отметьте реквизиты сторон.

Не заполняйте данные во вкладке «Счета учета» — это необязательно.

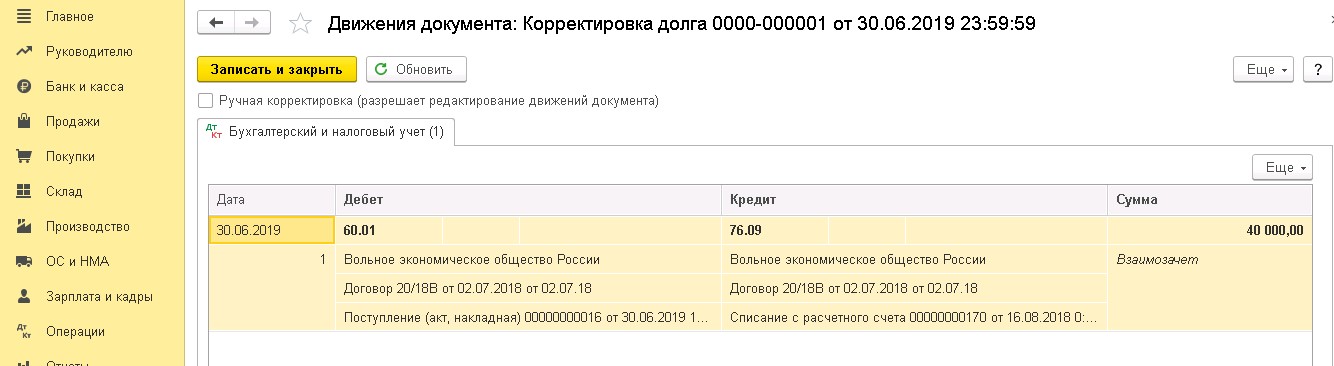

Далее, последует формирование проводки.

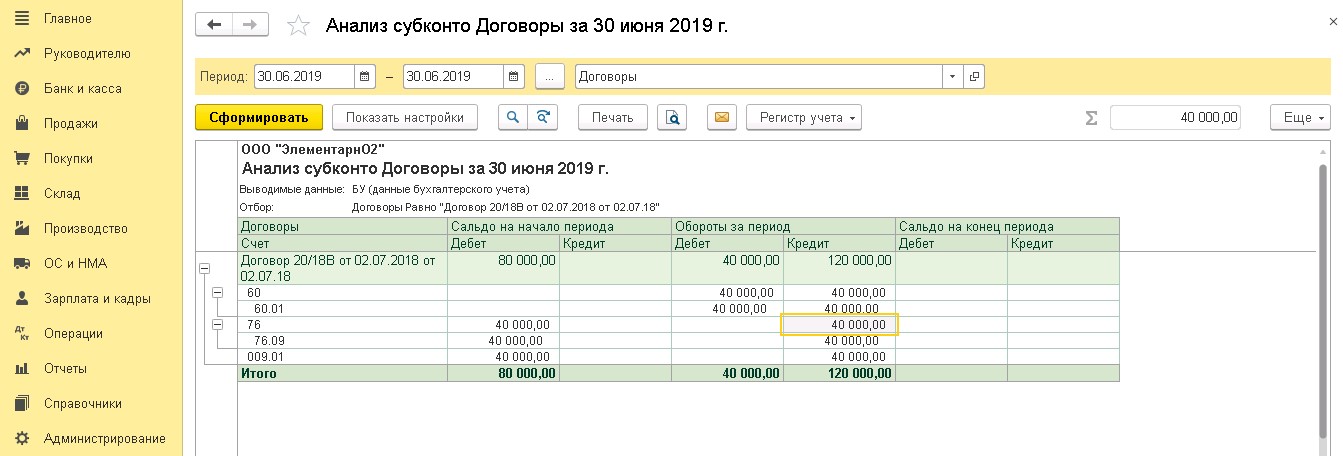

После списания депозита с забалансового счета 009, завершим формирование «Анализа субконто». Депозит в полном объеме зачтен.

До заключения договора, постарайтесь учесть все основания списания депозита. К ним может быть отнесено наступление следующих юридических событий:

- несвоевременное перечисление оплаты по аренде – депозит автоматически списывается в счет погашения долга;

- причинение ущерба – сумма депозита переходит в покрытие убытков стороны;

- начисление штрафной неустойки.

Оприходовать сумму в счет депозита возможно только в том случае, если убыток или обязательства реальны и могут быть подтверждены документом (отправленная претензия или соответствующий акт о расхождениях).