Перечень сроков хранения, учет и уничтожение документов

Содержание:

Учетные и отчетные документы организации и ИП

К бухгалтерским документам организации относят:

- Регистры бухгалтерского учета (главная книга, журналы-ордера, мемориальные ордера, журналы операций по счетам, оборотные и накопительные ведомости, книги учета, инвентарные списки и др.);

- Бухгалтерская отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, пояснительные записки);

- Рабочий план счетов бухгалтерского учета;

- Учетная политика;

- Переписка по вопросам бухгалтерского учета.

К документам, относящимся к налоговому учету (который ведут и организации, и ИП) относят:

- Налоговые декларации;

- Книги учета доходов и расходов;

- Счета-фактуры;

- Книги покупок и книги продаж;

- Документы, подтверждающие налоговый убыток, сумма которого перенесена на будущие периоды;

- Акты сверок с ФНС и справки о состоянии расчетов с бюджетом.

Первичные документы фиксируют факт хозяйственных операций и являются основанием для бухгалтерского и налогового учета:

- Кассовые документы и книги;

- Банковские документы;

- Ордера, табели;

- Накладные;

- Авансовые отчеты;

- Акты о приеме-сдаче имущества и услуг;

- Акты о списании ТМЦ;

- Квитанции и др.

Договоры и документы, подтверждающие их исполнение:

- Договоры, соглашения, контракты, счет-договоры;

- Протоколы разногласий по договорам;

- Переписка, расчеты, справки, заключения к договорам и соглашениям;

- Паспорт сделки;

- Договоры о материальной ответственности;

- Переписка о дебиторской/кредиторской задолженности;

- Документы о приеме выполненных работ (акты, справки, счета).

Документы по контрольно-кассовой технике:

- Паспорт кассового аппарата;

- Карточка регистрации ККТ;

- Журнал кассира операциониста;

- Договор на обслуживание с ЦТО;

- Использованные контрольные ленты;

- Накопители фискальной памяти и др.

Сроки по ключевым документам ИП: текущие нормы

Документов, поименованных в Перечне приказа № 236 — огромное количество. Наиболее востребованными индивидуальным предпринимателем могут быть:

- Налоговые декларации и расчеты.

Текущий срок их хранения в соответствии с новыми правилами Росархива — 5 лет. При этом декларации ИП до 2002 года включительно хранятся 75 лет (п. 310 Перечня).

Отдельный срок установлен для Расчетов по страховым взносам — 75 лет по отчетам до 2003 года, 50 лет – по Расчетам за периоды с 2003 г. и позднее (п. 308 Перечня). При этом карточки учета выплат и страхвзносов должны храниться 6 лет (при отсутствии лицевых счетов и ведомостей по зарплате – также 75/50 лет).

Пятилетний срок применяется для справок 2-НДФЛ, а при отсутствии лицевых счетов, зарплатных ведомостей их хранят 75/50 лет (п. 312 Перечня).

Документация по информационному обмену с ИФНС хранится 6 лет, если она касается реструктуризации долгов, и 5 лет – в остальных случаях.

- Книга учета доходов и расходов на «упрощенке» (КУДиР).

Срок хранения документов ИП на УСН, а именно — КУДиР, по новым правилам составляет 5 лет (п. 318 Перечня).

- Счета-фактуры (составляемые как плательщиками НДС, так и неплательщиками в предусмотренных законом случаях).

Срок их хранения— 5 лет (п. 317 Перечня).

- Кадровые документы (если у ИП есть работники):

- трудовые договоры, должностные инструкции, личные дела – 75/50 лет;

- сведения о трудовой деятельности – 75/50 лет;

- приказы о дисциплинарных взысканиях — 3 года; об отпусках, командировках – 5 лет; о приеме, увольнении, переводе, совмещении – 75/50 лет;

- графики отпусков – 3 года;

- заявления о выдаче справок, документов о работе от работодателя — 1 год;

- журналы инструктажа по охране труда (ОТ) — 45 лет, по проверке знаний по ОТ – 5 лет;

- списки лиц, работающих на «вредном» производстве – 75/50 лет;

- согласия на обработку персональных данных – 3 года.

Безусловно, это не исчерпывающий перечень документации, которая может применяться в бизнесе: предпринимателю нужно внимательно изучить новый норматив от Росархива и определить, какие документы, поименованные там, он использует на практике.

В соответствии с приказом № 237, все сроки, отраженные в приказе № 236, исчисляются с 1 января года, что идет за тем, в котором они были закончены делопроизводством (осуществлено их подписание, завершено их ведение). Это значит, что, например, КУДиР при УСН за 2020 год должна храниться в течение 2021-2025 годов.

Что касается сроков, закрепленных в НК РФ, то основной из них приведен в подп. 8 п. 1 ст. 23 НК РФ — 4 года для любых документов, содержащих данные бухгалтерского или налогового учета. На них следует ориентироваться, определяя на любом налоговом режиме сроки хранения документов ИП — на ЕНВД, на «упрощенке», на ОСНО.

Вместе с тем, ИП необходимо хранить:

- не менее 6 лет — документы по страховым взносам (подп. 6 п. 3.4 ст. 23 НК РФ);

- не менее 4 лет — документы по обучению и оценке квалификации работников (подп. 2 п. 3 ст. 264 НК РФ);

- документы по убыткам — в течение всего срока, когда ИП на ЕСХН или УСН 15% использовал право на уменьшение налоговой базы на сумму ранее полученного убытка (п. 7 ст. 346.18, п. 5 ст. 346.6 НК РФ).

Таким образом, можно говорить о том, что в одних случаях сроки «привязаны» к определенной системе налогообложения, в других — являются общими для всех налоговых режимов. Есть также те, которые определены только для ИП-работодателей.

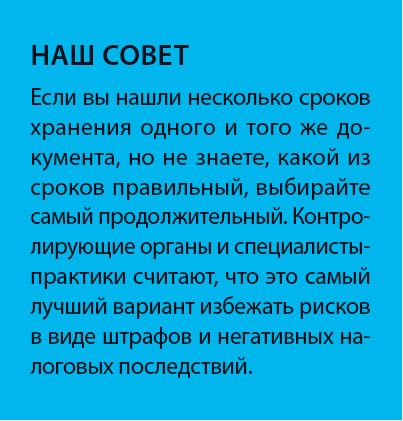

Если по одним и тем же документам в НК РФ и других нормативах установлены разные сроки хранения, то применяется тот источник, где сроки хранения продолжительнее.

Отметим, что установленный законом срок хранения бухгалтерских документов ИП должен соблюдать, если ведет бухучет по Закону от 06.12.2011 № 402-ФЗ. Предприниматели не обязаны вести бухучет, но могут это делать. По общему правилу первичка и другие документы, учитываемые в соответствии с указанным законом, хранятся не менее 5 лет после отчетного года, если иными документами не предусмотрены более длительные сроки (п. 1, 2 ст. 29 Закона № 402-ФЗ).

О длительности хранения документов

Для того чтобы определить, сколько хранить документы ИП, нужно знать к какому типу документации они относятся.

У каждой фирмы есть перечень типовых документов для архивации. За время деятельности ИП их может накопиться очень много. Связаны они в основном с предписаниями государственных органов, которые контролируют коммерческую деятельность.

Текущая документация тоже имеет свойство накапливаться каждый день. Одна часть документов связана с трудовыми и кадровыми отношениями, другая часть – с различными видами отчетности.

Основной документ, касающийся регулирования всех видов деятельности компании, был утвержден в 2010 году. С тех пор к нему вносились лишь несколько поправок в вопросах архивации документов. Начинающие предприниматели нередко задаются вопросом, к чему столько проблем с архивацией и нужна ли она.

Какие учредительные документы нужны ООО в работе

В процессе деятельности организация взаимодействует со множеством лиц: партнерами по бизнесу, контрагентами, инвесторами, проверяющими и контролирующими органами.

Все они в определенный момент времени запрашивают документы, содержащие детальную информацию об осуществляемой организацией деятельности, лицах, входящих в состав учредителей, генеральном директоре и т.д. В уставе перечисленных сведений нет. Он не содержит информации о кодах ОКВЭД, паспортных данных и ФИО учредителей и руководителя. Эти сведения можно получить из регистрационных и внутренних документов организации, называемых также учредительными.

Что же такое учредительные документы в общем смысле этого слова? Какие документы определяют деятельность организации и лиц, действующих от ее имени?

Учредительные документы ООО, с практической точки зрения, — это бумаги, содержащие основополагающую информацию о самой компании, лицах ее учредивших и управляющих ею, о кодах ОКВЭД, юридическом адресе и т.д.

К таким учредительными документам относятся (перечень 2021 года):

- Свидетельство о регистрации юридического лица или лист записи ЕГРЮЛ. Свидетельство выдавалось организациям, которые встали на учет до 2017 года. После этого всем вновь открывшимся ООО выдают лист записи ЕГРЮЛ. Стоит отметить, что лист записи содержит гораздо больше информации, чем свидетельство о регистрации. Так, в листе записи, помимо ОГРН, указывается ИНН и КПП компании, данные об юридическом адресе, размере уставного капитала, кодах ОКВЭД, учредителях и генеральном директоре.

- Свидетельство о постановке на учет в налоговой инспекции по юрадресу. Указанный документ выдается после регистрации ООО и содержит данные об ОГРН, ИНН, КПП и ИФНС, в которую общество было поставлено на налоговый учет.

- Устав. Устав ООО может быть типовым или индивидуально разработанным под конкретную организацию. Форму типового устава утверждает ФНС, он не содержит никаких конкретных данных об организации. На данный момент существует 36 типовых форм уставов.

- Протокол (решение) о создании общества. После того как учредителями было принято решение об открытии ООО, его необходимо зафиксировать документально. Если организацию решило зарегистрировать одно лицо, составляется решение единственного учредителя, если несколько – протокол общего собрания учредителей.

- Договор об учреждении. Этот документ содержит информацию об учредителях, порядке ведения ими деятельности по регистрации общества, размере уставного капитала, данные о доле каждого из участников и порядке ее перехода к другим лицам. Договором об учреждении, в частности, подтверждается право собственности конкретного лица на принадлежащую ему долю, что актуально при совершении сделок с ней.

- Список участников. Несмотря на то что данные об учредителях отражены в иных документах, организация обязана вести список участников. Такое требование установлено ст. 31.1 закона «Об ООО». В списке должна содержаться информация об участниках организации, размере их долей, их оплате, дате перехода доли. Вести этот перечень обязано ООО как с одним учредителем, так и с несколькими.

- Протокол (приказ) о назначении гендиректора. Документом, подтверждающим право конкретного лица действовать от имени компании, является протокол или приказ о назначении генерального директора. Без него невозможно совершение хозяйственных операций, так как лицо, их заключившее, не будет иметь на то никаких полномочий, а значит, сделка будет недействительной.

- Выписка из ЕГРЮЛ. Получить выписку можно либо в налоговом органе, сделав специальный запрос, либо на сайте ФНС, указав всего лишь номер ИНН. При этом данные в выписке, полученной в ИФНС и на сайте, будут различаться. Выписка из налоговой будет более расширенной и заверенной гербовой печатью, в то время как выписка с сайта содержит лишь поверхностные данные о компании.

- Коды статистики. Справку с кодами статистики можно получить в территориальном подразделении Росстата или скачать на сайте ведомства. В самом документе содержатся сведения о таких кодах, как ОКТМО, ОКАТО, ОКПО, ОКОГУ и т.д.

- Информация о филиалах и обособленных подразделениях ООО, если они открыты.

Рассмотрев, что входит в учредительные документы, вкратце затронем вопрос о том, сколько надо хранить эти документы.

Бесплатная консультация по регистрации ООО

Ответственность за непредставление документов из-за порчи

Если предприниматель не может предоставить затребованные налоговой инспекцией документы и это происходит более двух раз, к вам могут быть применены административные меры наказания. Минимальная сумма штрафа составляет не менее 10 000 рублей.

Важно! В случае утери документов, их необходимо восстановить. Если это можно запросить у контрагентов, то попросите повторно, объяснив причину и написав официальный запрос

По крайней мере будет подтверждение, что вы обращались с просьбой о предоставлении дубликатов.

А вот если учетные документы были утрачены в связи с кражей, или в следствии стихийных бедствий – пожар, наводнение, затопление помещения. то ситуация становится сложнее. Для этого понадобиться произвести расследование, подробно указав причины произошедшего. В зависимости от документа и назначается служба для ведения расследования. После чего составляется акт и передается в налоговую инспекцию как подтверждение.

Регистрационные документы запрашиваются в ИФНС по заявлению на каждый документ, а также придется оплатить государственную пошлину в размере 300 рублей.

Важно! Хранить документы свыше установленного законодательством срока нет смысла, их лучше утилизировать с помощью специального оборудования или сжечь, однако заранее убедитесь, что именно эти документы уже подлежат уничтожению. Таким образом, можно сделать вывод, что документы необходимо хранить

И хранить лучше в специально отведенном для этого месте, например, в несгораемом шкафу для надежности. А также систематизировать их, чтобы проще было ориентироваться, собрать по папкам и каждую подписать. Ведь когда порядок в бумагах легче работать и предоставлять для проверок данные

Таким образом, можно сделать вывод, что документы необходимо хранить. И хранить лучше в специально отведенном для этого месте, например, в несгораемом шкафу для надежности. А также систематизировать их, чтобы проще было ориентироваться, собрать по папкам и каждую подписать. Ведь когда порядок в бумагах легче работать и предоставлять для проверок данные.

Документы, касающиеся объектов ОС

Объект ОС находится в организации до полного списания его первоначальной стоимости

Исчерпывающий ответ на вопрос о том, сколько времени следует хранить документы, подтверждающие первоначальную стоимость ОС и расходы на амортизацию, дан в Письме Минфина России от 12.02.2016 № 03-03-06/1/7604

Примечательно, что организация в тексте вопроса обратила внимание на то, что срок полезного использования объектов (например, построенных зданий) превышает 30 лет. Финансовое ведомство ответило таким образом

Согласно НК РФ налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

Специальный срок хранения документов, подтверждающих расходы для целей налогообложения, установлен гл. 25 НК РФ. Так, в соответствии с НК РФ при переносе убытков на будущее налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода.

Для хранения первичных документов, подтверждающих осуществление расходов в виде амортизационных начислений, установлен общий срок (четыре года), исчисление которого осуществляется в специальном порядке.

С учетом требований ст. 252 НК РФ срок хранения первичных документов, отражающих формирование первоначальной стоимости амортизируемого имущества, должен исчисляться с момента завершения начисления амортизации в налоговом учете (учет расходов на приобретение такого имущества).

Отметим, что аналогичную позицию Минфин высказывал и ранее (Письмо от 26.04.2011 № 03-03-06/1/270).

Недоамортизированный объект ОС продан организацией

В случае продажи амортизируемого имущества налогоплательщик вправе уменьшить доходы на величину остаточной стоимости объекта ( НК РФ). В случае если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его продажей, превышает выручку от его реализации, разница признается убытком, который включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации ( НК РФ).

Таким образом, полученный убыток будет учитываться в целях налогообложения равными частями до тех пор, пока не истечет установленный для объекта срок полезного использования. Следовательно, в рассматриваемом случае сохранность документов должна быть обеспечена в течение четырех лет после окончания года, в котором в составе расходов признана последняя часть убытка.

Согласно положениям нормативных актов по бухгалтерскому учету срок хранения еще больше: документы об определении амортизации ОС должны храниться постоянно (Письмо Минфина России от 12.02.2016 № 03-03-06/1/7604). Обоснование следующее. Согласно ст. 29 Закона о бухгалтерском учете:

-

первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года;

-

документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

Сроки хранения документов, образующихся в деятельности организаций, установлены Перечнем, утвержденным Приказом Минкультуры России от 25.08.2010 № 558. В силу п. 429 Перечня документы об определении амортизации основных средств хранятся постоянно.

Таким образом, документы, связанные с формированием (изменением) первоначальной стоимости ОС и проведением переоценки, не подлежат уничтожению организацией.

Документы бухгалтерского учета

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «», далее — Закон № 402-ФЗ). Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. При этом экономические субъекты должны хранить документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз ().

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень). Данный Перечень разработан и утвержден во исполнение положений , Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон № 125-ФЗ).

В соответствии с п. 1.4 Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства.

Отметим, что для большинства документов бухгалтерского учета и бухгалтерской отчетности установлен срок хранения — 5 лет. Однако для некоторых документов установлены и меньшие сроки хранения, для других — большие сроки хранения. Кроме того, существуют документы, подлежащие постоянному хранению.

Например:

- бухгалтерская (финансовая) отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.) хранится (п. 351 Перечня): а) сводная годовая (консолидированная) — постоянно; б) годовая — постоянно; в) квартальная — 5 лет (при отсутствии годовых — постоянно); г) месячная — 1 год (при отсутствии квартальных — постоянно);

- налоговые декларации (расчеты) юридических лиц по всем видам налогов, декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет (п. 392 Перечня);

- декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 395 Перечня);

- налоговые карточки по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), сведения о доходах физических лиц хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 394, п. 396 Перечня);

- первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.), хранятся 5 лет при условии проведения проверки (ревизии) (ст. 362 Перечня);

- переписка о приобретении хозяйственного имущества, канцелярских принадлежностей, железнодорожных и авиабилетов, оплате услуг средств связи и других административно-хозяйственных расходах, о предоставлении мест в гостиницах хранится 1 год (п. 367 Перечня);

- реестры сведений о доходах физических лиц хранятся 75 лет, как и лицевые карточки, счета работников (п. 397, п. 413 Перечня);

- документы (протоколы, акты, расчеты, ведомости, заключения) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации хранятся постоянно (ст. 429 Перечня);

- документы (заявки, акты оценки, переписка и др.) по продаже движимого имущества хранятся 10 лет (п. 430 Перечня);

- акты о передаче прав на недвижимое имущество и сделок с ним от прежнего к новому правообладателю (с баланса на баланс) хранятся постоянно (ст. 432 Перечня).

РЕГЛАМЕНТАЦИЯ ХРАНЕНИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ

Общие правила хранения бухгалтерских документов зафиксированы в Перечне 2019 и Инструкции по применению Перечня 2019. Именно эти нормативные акты регламентируют российское архивное право и являются актуальными.

Закрепленные в Перечне 2019 сроки обязаны соблюдать все компании независимо от организационно-правовой формы или формы собственности. За нарушение сроков хранения документов компании грозят серьезные штрафы и другие негативные последствия.

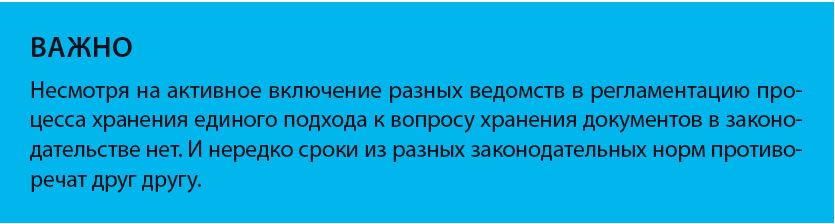

Следует отметить, что в регламентации процесса хранения бухгалтерских документов отметились и отраслевые ведомства. Нормы, касающиеся сроков хранения, есть в Налоговом кодексе Российской Федерации (далее – НК РФ) и Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Федеральный закон № 402-ФЗ). Практически в каждый отраслевой правовой акт внесены правила о хранении документов. И причем далеко не всегда в соответствии с уже работающими другими нормами.

К примеру, для индивидуального предпринимателя, который применяет упрощенную систему налогообложения, налоговый срок сохранности первичных документов, книги учета доходов и расходов (далее – КУДиР) составляет четыре года. Этот срок хранения установлен в п. 48 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей. Такой же срок хранения документов, которые содержат данные налогового учета, необходимые для исчисления и уплаты «упрощенного» налога, установлен в пп. 8 п. 1 ст. 23 НК РФ.

Однако в ст. 318 Перечня 2019 установлено, что юридические лица, применяющие упрощенную систему налогообложения, должны хранить КУДиР пять лет. Странно, но так Росархив определяет срок хранения документа – сводного регистра, к которому по сути не имеет никакого отношения.

Нормы в сфере архивного дела подвижные: периодически вносятся поправки, которые тоже важно отслеживать. Но ни согласованности, ни единообразия между ними как не было, так и нет

Поэтому у экспертов есть вопросы и сомнения в понимании и применении таких норм.

Здесь и далее – Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения (утв. Приказом Росархива от 20.12.2019 № 236).

Утв. Постановлением Госстандарта России от 30.12.1993 № 299 (в ред. от 22.05.2020).

Здесь и далее – Инструкция по применению Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения (утв. Приказом Росархива от 20.12.2019 № 237).

В ред. от 26.07.2019.

Утв. Приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002.

Место хранения

Не все документы, образующиеся в бизнесе, имеют важное историческое значение и длительные сроки хранения. Однако, например, кадровую документацию нужно хранить 75 лет, поэтому одной из задач ИП является обеспечение сохранности столь важных бумаг

Когда таких документов немного, их удобно хранить в несгораемом сейфе. Самыми часто запрашиваемыми документами считаются бумаги по госрегистрации ИП и первичка. Их лучше всегда держать под рукой и не убирать далеко.

Бывшие предприниматели часто интересуются, где и сколько времени хранить бумаги после закрытия бизнес-проекта? Некоторые считают, что снятие с налогового учёта является поводом для уничтожения всех бумаг. Не стоит верить в это заблуждение, так как коммерсанта имеют право проверить в течение трёх лет после прекращения деятельности, поэтому все документы должны быть в порядке. Документы с истёкшим сроком хранения после прохождения проверочных мероприятий можно уничтожить путём сжигания или измельчения, оформив это специальным актом.

В соответствии с п. 10 ст. 23 закона № 125-ФЗ, если предприниматель завершил деятельность, в том числе в результате банкротства, вся документация с не истёкшим сроком хранения должна быть передана в муниципальный архив. Речь идёт о документах, включённых в состав Архивного фонда, таких как приказы по личному составу, личные дела и карточки сотрудников, штатные расписания и структура, приказы по основной деятельности, лицевые счета по зарплате.

Сроки хранения документов

Общие сроки хранения документов закреплены в НК РФ и Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Согласно ст. 23 НК РФ, все налогоплательщики обязаны хранить свои документы в течение четырех лет. Однако данное правило распространяется исключительно на документы, необходимые для исчисления и уплаты налогов. Кроме того, в ст. 23 НК РФ делается оговорка, что 4-летний срок применяется для случаев, когда законодательством не установлены другие сроки.

При этом 4-летний срок начинает течь не с даты составления документа, а с момента окончания отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности или уплаты налога (письмо Минфина РФ от 19.07.2017 № 03-07-11/45829). Что касается амортизируемых основных средств, то 4-летний срок хранения документов по таким ОС следует отсчитывать с момента завершения амортизации (письмо Минфина РФ от 12.02.2016 № 03-03-06/1/7604).

Поэтому можно сказать, что 4 года – это обязательный минимум, в течение которого плательщики обязуются сохранять документы, используемые в налоговых целях. Но, во избежание различных неприятностей с ИФНС, при установлении правил хранения документов лучше ориентироваться на более длительные сроки.

Например, на те, которые установлены в ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ. Эта статья определяет два основных срока, которые применяются для разного вида документов.

Так, не менее 5 лет после окончания отчетного года (т.е. года составления) должны храниться:

- первичные учетные документы (договоры, акты, счета-фактуры, квитанции, накладные, авансовые отчеты и др.);

- регистры бухгалтерского учета (главная книга, журналы-ордера, инвентарные карточки и т.д.);

- бухгалтерская (финансовая) отчетность (балансы, отчеты о прибылях и убытках, о целевом использовании средств и т.д.);

- аудиторские заключения.

Не менее 5 лет после года последнего использования в целях составления бухотчетности хранятся:

- учетная политика;

- стандарты экономического субъекта;

- документы, связанные с организацией и ведением бухгалтерского учета.

Все вышеуказанные сроки являются минимальными. Конкретные сроки хранения по каждому документу содержатся в приказе Министерства культуры РФ от 25.08.2010 № 558. При этом необходимо учитывать, что по одному и тому же документу могут действовать разные сроки хранения.

Например, первичные документы, необходимые в целях уплаты налога должны храниться не менее 4 лет (ст. 23 НК РФ). Те же самые документы, используемые в целях бухгалтерского учета, хранятся уже не менее 5 лет (ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ). Таким образом, если в НПА установлены разные сроки хранения одного и того же документа, то определять срок хранения документа надо по тому акту, который предусматривает больший срок.