Пенсионные баллы в 2021 году

Содержание:

Способы увеличения количества заработанных баллов

Многие работники, имея «зарплату в конвертах» не задумываются о будущей пенсии. Так же беспечны и люди, не оформленные официально. Некоторым просто не хватает баллов для получения достойной выплаты. После наступления срока выхода на пенсию работники получают отказ от пенсионных органов в выплате страховой пенсии по старости. Что же делать в таких случаях?

- Перейти на работу с официальным трудоустройством и начать копить страховой стаж.

- Пересмотреть срок выхода на пенсию. В этом случае количество ИПК можно увеличить в 2,32 раза максимум. Существующие ограничения разрешают работать в таком «режиме» до 10 лет, после чего коэффициент увеличения баллов изменяться не будет.

- Начислить баллы за нестраховые периоды – это то время, на протяжении которого, в силу социально-значимых причин, физическое лицо не имело возможности осуществлять трудовую деятельность. К таким периодам относятся: отпуска по уходу за ребенком, уход за инвалидом 1 группы, временная нетрудоспособность, пребывание на учете в центре занятости и т.д. Обязательным требованием закона для начисления баллов за нестраховой период является наличие страхового периода до и (или) после социально-значимого периода, т.е. гражданин не может быть безработным и не состоять на учете в Федеральной службе труда и занятости населения. Он должен проработать минимум один день до начала такого периода. Размер коэффициента может колебаться от 1,8 до 5,4 в зависимости от ситуации, к тому же данные коэффициенты могут суммироваться.

- Платить за ИПК из своего кошелька. Та часть граждан, за которых работодатель не платит отчисления в Пенсионный Фонд (неофициально трудоустроенные, работающие за границей, самозанятые и т.д.), могут сами уплачивать такие взносы.

Самый высокий размер ИПК

Если знать максимальное количество баллов, которое можно заработать в течение одного года, а также длительность стажа труда, то можно рассчитать, какую сумму может получать человек после выхода на заслуженный отдых.

Например, если гражданин выходит на пенсию в 2020 году, накопив только 50 ПБ, то его пенсия будет равна примерно 10 тыс. руб., поэтому он сможет рассчитывать на специальную доплату, позволяющую увеличить эту сумму до прожиточного минимума. Если же накоплено 200 баллов, то размер выплаты значительно увеличивается, так как составляет 22 тыс. руб. Но для получения такой выплаты требуется стаж работы от 25 лет, а зарплата должна превышать трехразовый показатель МРОТ.

Пенсионные баллы. Что это такое и зачем нужны

До 2015 года гражданину требовалась выработать определённый стаж и работать официально, чтобы из уплачиваемых за него отчислений складывался его личный . После 2015 года требования ужесточились – величина пособий складывалась из количества накопленных баллов.

Они аккумулируются исходя из:

- величины выплаченных взносов;

- местности, в которой находится получатель.

Чем больше зарплата, часть от которой идёт на внесение платежей в Фонд, тем больше ИПК будет накоплено. А чем больше ИПК – тем выше выплаты по старости.

Сколько стоит один пенсионный балл

В 2020 году стоимость 1 ИПК составляет 93 рубля. Уже известна «цена» 1 балла в ближайшие годы:

Повышение будет производиться с 1-го января нового года.

Законодательное регулирование

Федеральный закон «О страховых пенсиях» от 28.12.2013 N 400-ФЗ (последняя редакция)

Федеральный закон от 17 декабря 2001 г. N 173-ФЗ «О трудовых пенсиях в Российской Федерации»

Федеральный закон от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий»

В ФЗ N 400 прописано, как начисляются пенсионные баллы. Их количество определяется суммой страховых взносов, уплаченных нанимателем за календарный год. В ближайшие годы требования к количеству ИПК будут ужесточаться

Именно поэтому важно работать официально, поскольку «серые» зарплаты в Фонде не учитываются

Выясняем количество баллов

Как узнать, сколько баллов накопится в 2021-ом году? Получить ответ можно способами:

- Обратиться либо в территориальное отделение ПФ, либо в один из МФЦ лично. При себе следует иметь удостоверения личности (СНИЛС и паспорт). Запрос можно направить и нотариально заверенным письмом.

- Через единый портал Госуслуг, если пользователь имеет подтверждённую учётную запись. Заходите в нужный раздел после авторизации, запрашивайте интересующую услугу. Извещения поступают мгновенно.

- В личном кабинете Пенсионного фонда. Авторизация в нём может осуществляться через аккаунт Госуслуг. Ответ придёт сразу же.

В 2021-ом году можно будет одним из таких способов выяснить количество баллов, набранных за предыдущий 2020-ый.

Стоимость пенсионного балла по годам – таблица

Цена балла постоянно меняется. Индексация показателя проводится ежегодно. Аналогичным образом увеличивается и величина фиксированной выплаты. Рост стоимости пенсионного коэффициента отображен в нашей таблице.

Стоимость пенсионного балла – таблица на 2015-2024 годы:

| Дата увеличения ИПК | Стоимость ИПК, в руб. и коп. | Нормативное основание | Примечание – от чего зависит стоимость пенсионного балла |

| 01.02.15 | 71,41 | ПП РФ № 39 от 23.01.15 | Значение установлено из уровня инфляции и действует в период с 01.02.15 по 31.12.15 г. По состоянию на 01.01.15 г. действовало значение в 64,10 руб. (№ 400-ФЗ, п. 10 стат. 15) |

| 01.04.15 | № 385-ФЗ от 01.12.14 | ||

| 01.02.16 | 74,27 | № 385-ФЗ от 29.12.15 | Коэффициент индексации (КИ) = 1,04 |

| 01.02.17 | 78,28 | ПП РФ № 35 от 19.01.17 | В 2017 г. ИПК увеличился дважды. КИ = 1,054 и 1,0038 |

| 01.04.17 | 78,58 | № 416-ФЗ от 19.12.16 | |

| 01.01.18 | 81,49 | № 420-ФЗ от 28.12.17 | КИ = 1,037 |

| 01.01.19 | 87,24 | № 350-ФЗ от 03.10.18 | Эта стоимость ИПК применяется при оформлении выплат в 2019 г.КИ = 1,0706 |

| 01.01.20 | 93,00 | КИ = 1,066 | |

| 01.01.21 | 98,86 | КИ = 1,063 | |

| 01.01.22 | 104,69 | КИ = 1,059 | |

| 01.01.23 | 110,55 | КИ = 1,056 | |

| 01.01.24 | 116,63 | КИ = 1,055 |

Как видно из таблицы, значения ИПК установлены вплоть по 2024 г. Затем расчет стоимости балла начнут вести по специальной формуле, которая приведена в п. 20 стат. 15 № 400-ФЗ. Сложная система вычислений учитывает общий объем поступлений от страховых платежей, целевой трансферт в федеральный бюджет для выдачи пенсий и общее количество ИПК всех физлиц-получателей выплат.

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии. Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

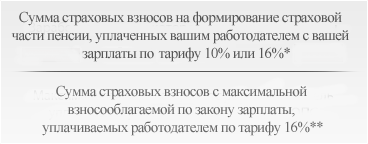

При расчете страховой пенсии по новой формуле расчета пенсии согласно пенсионной реформы впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой пенсионный коэффициент равен отношению зарплаты гражданина, с которой в этом году уплачивались страховые взносы в систему обязательного пенсионного страхования, и максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС:

Годовой ПК =

где:

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

Фиксированная выплата и надбавки к ней в 2022 году

Помимо страховой части, исчисляемой от количества накопленных баллов, существует базовая часть пенсии — фиксированная выплата, устанавливаемая всем пенсионерам.

Размер фиксированной части, назначаемой к страховому обеспечению по старости, уже утвержден в ч. 8 ст. 10 закона № 350-ФЗ. В 2022 году она составляет 6401,10 руб. Для других видов страхового обеспечения (по инвалидности и потере кормильца) величина параметра ФВ устанавливается в процентах от базовой величины, то есть от 6401,10 руб.:

| Вид обеспечения | Величина ФВ | |

|---|---|---|

| в % от базового размера ФВ | в рублях в 2022 г. | |

| страховое по инвалидности | ||

| инвалидам 1 группы | 200 | 12802,20 |

| инвалидам 2 группы | 100 | 6401,10 |

| инвалидам 3 группы | 50 | 3200,55 |

| страховое по потере кормильца | ||

| при потере одного кормильца | 50 | 3200,55 |

| при потере обоих кормильцев | 100 | 6401,10 |

В определенных предусмотренных законом случаях устанавливается повышенная фиксированная выплата. Суммы ежемесячных надбавок к базовому размеру ФВ с 1 января 2022 года приведены в таблице:

| Вид надбавки | Величина в рублях в 2022 г. | |

|---|---|---|

| Пенсионерам по старости, достигшим 80-летия | 6401,10 | |

| Гражданам, у которых на иждивении находятся нетрудоспособные члены семьи | одного | 2133,70 |

| двух | 4267,40 | |

| трех | 6401,10 | |

| За 30 лет сельского стажа | к ФВ по старости, по инвалидности 1 и 2 группы | 1600,28 |

| к ФВ по инвалидности 3 группы | 800,14 | |

| За стаж на Севере | 15 лет работы на Крайнем Севере | 3200,55 |

| 20 лет работы в приравненных к КС местностях | 1920,33 |

Фиксированная часть, как и назначенные к ней надбавки, не индексируются в период официальной трудовой деятельности, то есть . Но после прекращения работы и увольнения фиксированная часть выплачивается в том же размере, что и для неработающих пенсионеров, а все установленные к ней надбавки пересчитываются до актуальных значений.

Что такое пенсионный балл

На территории России трудовая пенсия, назначаемая по старости, зависит от нескольких факторов. Например, начисление состоит из нескольких частей. Основная представлена страховой частью. Ее выплачивает ПФР, расчет производят с помощью специального коэффициента – количества баллов (условных показателей). Сколько стоит пенсионный балл в 2022 году для начисления пенсии можно будет узнать в статье ниже.

ПБ – условная единица, в которой оценивают каждые 12 месяцев трудовой деятельности человека. Их количество зависит от объема денежных взносов, которые уплачивал работодатель в ПФ за сотрудника во время работы гражданина. Порядок подсчетов отражен в законе о страховой части.

Сколько будет стоить пенсионный коэффициент в последующие годы

Опережающий инфляцию рост пенсий продолжится и в следующие периоды. Повышение стоимости одного балла и фиксированной выплаты будет проводиться ежегодно с 1 января. Такое решение было принято в рамках пенсионной реформы с 2019 г. и законодательно закреплено в законе № 350-ФЗ от 03.10.2018 г. Параметры по индексации размера 1 ИПК уже предусмотрены до 2024 года (график ниже).

Стоимость пенсионного балла для начисления пенсии в 2019-2024 годах

Так как Правительство планирует придерживаться целевого уровня инфляции около 4%, индексация размера пенсионного коэффициента в период 2019-2024 г. будет ежегодно опережать рост цен. В процентном выражении цена одного коэффициента будет повышаться следующими темпами:

- в 2019 — на 7,05%;

- в 2020 — на 6,6%;

- в 2021 — на 6,3%;

- в 2022 — на 5,9%;

- в 2023 — на 5,6%;

- в 2024 — на 5,5%.

Для чего нужна покупка баллов

Согласно действующей системе формирования пенсии, действуют две модели:

- Социальное обязательное страхование. В этом случае взносы на пенсионное страхование платит работодатель за счет своих средств.

- Добровольное страхование. В данном случае взносы на пенсионное страхование платят сами застрахованные лица: предприниматели и добровольно застрахованные.

В результате участия в страховой системе у граждан формируются их пенсионные права через накопление стажа и формирование баллов.

С каждым годом Пенсионный фонд поднимает планку минимальных требований к баллам и стажу, которые нужны для оформления пенсии. Если в 2017 году пенсия назначалась тем, у кого стаж составлял не менее 8 лет и было 11,4 пенсионных балла, то в 2018 году эта планка возросла до 9 лет и 13,8 балла.

Для назначения страховой пенсии по старости в 2020 году требуется наличие 11 лет страхового стажа и 18,6 балла. Нельзя забывать и о повышении пенсионного возраста и достижении возраста выхода на пенсию. В 2020 году это 55,5 лет для женщин и 60,5 лет – для мужчин. Если граждане имеют 15 календарных лет работы в условиях Крайнего Севера, то пенсия назначается в 50,5 лет для женщин и 55,5 лет – для мужчин. В 2024 году от пенсионера потребуют уже минимум 28,2 балла.

Важно понимать, что если гражданин накопил нужное количество баллов, но стаж не накопил, то пенсия не полагается. Например, у него есть 7 лет стажа и 30 баллов

В этом случае придется продолжать работать и нарабатывать нужный стаж. Или наоборот – гражданин отработал 20 лет, но получал серую зарплату и отчисления за него были минимальными. В результате он накопил только 15 баллов. Пенсия и в таком случае не будет назначена.

Гражданам, которые планируют в ближайшее время выход на пенсию, стоит обратить внимание на указанные значения. Если по расчетам какого-либо показателя оказалось недостаточно, то назначение страховой пенсии должно отодвинуться

В результате гражданин не сможет рассчитывать на назначение пенсии, пока не заработает трудовой минимум. Если через 5 лет после достижения гражданином пенсионного возраста достичь минимума не удастся, то ему будет назначена социальная пенсия.

Балльная система начисления пенсии является сложной и непонятной для многих россиян, а регулярное повышение порога в количестве баллов для начисления пенсии вызывает опасения, что многие россияне вовсе останутся без пенсии. Поэтому регулярно можно встретить призывы об отмене баллов и возврата к прежней модели начисления пенсии на основании стажа и заработка. Но балльная модель продолжает свое действие и сегодня, несмотря на критику.

Насколько это законно?

Покупка пенсии или пенсионных баллов – это абсолютно легально и законно. По нормам закона данная процедура именуется уплатой добровольных взносов на будущую пенсию. Такая возможность опирается на положения ст. 29 167-ФЗ от 2001 года «Об обязательном пенсионном страховании в Российской Федерации». Уплата взносов реализуется в соответствии с Приказом Минтруда России №462н от 2017 года.

Действующее законодательство позволяет гражданам самостоятельно платить взносы за себя и других физических лиц для того, чтобы решить две задачи: увеличить страховой стаж и увеличить количество пенсионных баллов для расчета пенсии.

Способы увеличения количества заработанных баллов

Многие работники, имея «зарплату в конвертах» не задумываются о будущей пенсии. Так же беспечны и люди, не оформленные официально. Некоторым просто не хватает баллов для получения достойной выплаты. После наступления срока выхода на пенсию работники получают отказ от пенсионных органов в выплате страховой пенсии по старости. Что же делать в таких случаях?

- Перейти на работу с официальным трудоустройством и начать копить страховой стаж.

- Пересмотреть срок выхода на пенсию. В этом случае количество ИПК можно увеличить в 2,32 раза максимум. Существующие ограничения разрешают работать в таком «режиме» до 10 лет, после чего коэффициент увеличения баллов изменяться не будет.

- Начислить баллы за нестраховые периоды – это то время, на протяжении которого, в силу социально-значимых причин, физическое лицо не имело возможности осуществлять трудовую деятельность. К таким периодам относятся: отпуска по уходу за ребенком, уход за инвалидом 1 группы, временная нетрудоспособность, пребывание на учете в центре занятости и т.д. Обязательным требованием закона для начисления баллов за нестраховой период является наличие страхового периода до и (или) после социально-значимого периода, т.е. гражданин не может быть безработным и не состоять на учете в Федеральной службе труда и занятости населения. Он должен проработать минимум один день до начала такого периода. Размер коэффициента может колебаться от 1,8 до 5,4 в зависимости от ситуации, к тому же данные коэффициенты могут суммироваться.

- Платить за ИПК из своего кошелька. Та часть граждан, за которых работодатель не платит отчисления в Пенсионный Фонд (неофициально трудоустроенные, работающие за границей, самозанятые и т.д.), могут сами уплачивать такие взносы.

Стоимость пенсионного балла на 2019 год для работающего пенсионера

Работающих пенсионеров стоимость пенсионного балла в этом году интересует по другим причинам.

Во-первых, в составе самой пенсии таких пенсионеров пенсионный балл может стоить значительно меньше, чем 87,24 рубля. Для таких пожилых россиян выплаты в 2016 году были заморожены. Это значит, что они сохраняются на уровне того года, с которого человек имеет статус работающего пенсионера.

Во-вторых, единственная возможность для небольшого повышения суммы пенсии, которая есть в 2019 году у работающего пенсионера — начисление ему дополнительных пенсионных баллов за лишний год трудового стажа.

Соответственно, и прибавка равна стоимости накопленных за этот год баллов. Причем исходя из того, сколько стоил балл в прошлом году. Максимальная прибавка, которая положена — это стоимость трех баллов. В 2019 году это будет чуть больше 240 рублей. У большинства прибавка окажется заметно меньше — заработать три балла за год не так просто, для этого нужно получать относительно высокую зарплату.

Величина ИПК

ИПК является параметром, отражающим объем пенсионных прав граждан, и имеет числовое выражение в форме баллов. Кроме этого, величина ИПК непосредственно влияет на саму возможность назначения соответствующего материального обеспечения

Так, в 2019 году общее значение ИПК, которое необходимо набрать, составляет 16,2. Однако этот показатель не является окончательным. В связи с очередной реформой, инициированной Правительством РФ и начавшейся в 2019 году, ужесточаются требования не только к возрасту выхода на пенсию, который увеличивается с каждым годом, но и к цифрам ИПК.

Начиная с 2019 года, минимальная величина коэффициента будет становиться больше на 2,4. После 2025 года, когда текущая реформа будет закончена, значение коэффициента будет составлять 30.

При отсутствии необходимой величины ИПК пенсионер не сможет претендовать на страховую пенсию, а лишь только на социальные выплаты по старости.

Внимание! На размер социальной выплаты значение коэффициента не влияет, поскольку в данном случае действуют иные механизмы, принципы и основания расчета и начисления.

Также существует и максимальный предел накопления баллов за год. На него влияет метод формирования пенсионных накоплений. Если взносы направляются только на страховую часть, то максимум, который можно накопить, составляет 9,13. Если работник формирует в дополнение к страховой еще и накопительную часть, то максимум – 5,71.

Данные цифры приведены только лишь на 2019 год. В течение времени, что продлится реформа, максимальный рассматриваемого коэффициента будет увеличиваться.

Сущность е-баллов

Развитие технологий отразилось на составлении отчетной документации. ПФ Российской Федерации пользуется электронными сервисами, упрощающими учет получаемых взносов и расчет пенсионных дотаций.

Цифровой аналог ИПК представлен т. н. е-баллами. Главная задача — отражение текущего состояния персонального страхового счета гражданина, производящего стабильные выплаты в фонд ОПС. Сотрудники расчетного отдела фиксируют начисления, базирующиеся на сумме среднего заработка и количестве лет трудового стажа.

При выходе на пенсию полная величина пособия вычисляется по особой формуле, учитывающей индивидуальный коэффициент, выраженный электронным эквивалентом ПБ в виде е-баллов.

Часто задаваемые вопросы

Пенсионная система так непредсказуема и очень сложная, поэтому нужно ломать голову, чтобы отрыть весь интернет и найти ответ. Если вы имеете какой-либо вопрос, вы можете не перечитывать всю статью, а только те подзаголовки, которые Вас заинтересуют. В них содержится ответ на вопрос, который есть в названии подзаголовка. Также ниже собраны несколько самых распространенных вопросов и ответы на них.

Что такое Е-баллы от Пенсионного Фонда?

В последнее время в сети были распространены слухи о так называемых Е-баллах, которые заменят настоящие деньги при выходе на пенсию. Кто-то говорит, что это новый государственный законопроект, который был представлен на недавней презентации. В любом случае, на сайте Пенсионного фонда России эта информация не была опубликована, что опровергает слухи.

Большинство пользователей в сети не обрадовались такой информации и начали распространять слухи. Поэтому такая информация, на самом деле, не является правдивой. Хотя в последнее время инновации вводятся в жизнь и в будущем, возможно, будет придумана такая система.

Что делать, если не хватает пенсионных баллов для выхода на пенсию?

Если гражданину не хватает пенсионных баллов для выхода на заслуженный отдых, он может докупить. Нужно заключить договор с ПФРФ и перечислить деньги по договору. Докупить страховой стаж можно в любой момент. Такая возможность понадобится:

- пенсионерам, работающим заграницей;

- самозанятым, ИП;

- временно проживающим в России;

Услуга может понадобиться и обычному человеку, который живет в России. Например, для накопления на старость или для выплаты за друга, если за него не платит работодатель.

Можно ли купить пенсионные баллы?

Как выше увидели, такая возможность есть. Чтобы высчитать стоимость 1 рабочего года для стажа, нужно использовать такую новую формулу: МРОТ × 22% × 12. МРОТ в 2019 году составляет 11 280 рублей. Если посчитать, то один года обойдется в 70 390 рублей. В России средняя пенсия составляет 13 тысяч, то есть купленный год стажа окупится за полгода получения пенсии.

Баллы по уходу за детьми

За период, когда родитель ухаживает за маленьким ребенком, тоже начисляются пенсионные баллы. За ухаживание ребенка до полутора лет начисляется 1,8 баллов, за второго ребенка – 3,6, третьего и четвертого – 5,4. Общее время ухода не должно быть больше 6 лет.

Особенности начисления пенсионных баллов за советский период

Период служения в армии в Советское время разделяется на несколько групп:

- до 1991-го года (советский);

- с 1991-го до 2001-го года (постсоветский);

- с 2002-го до 2014-го года (до введения балльной системы);

- с 2015-го года до сегодня (период после ввода балльной программы).

Граждане, которые проходили воинскую службу, могут получить 1,8 баллов.

30 баллов для пенсии это сколько?

Чтобы перевести баллы в рубли мы будем использовать формулу, которая упоминалась выше. Нужно взять данные с таблицы стоимости балла в 2021 году – 98,86. Теперь можно посчитать: 30 х 98,86 = стоимость 30 баллов в рублях.

Количество баллов за год стажа и накопление баллов

Чтобы посчитать количество баллов для расчета пенсии, нужно сложить баллы с коэффициентом расчете по 2015 году и после 2015, и полученное умножить на повышающее значение. Имейте в виду, что максимальное количество пенсионных баллов в 2021 году равно 98,86.

Баллы можно накопить, затем они будут умножены на пенсионный коэффициент, выраженный в рублях. Чем дольше Вы работаете, тем больше получатся накопления. Количество баллов также можно узнать в отделении ПФРФ или на портале Госуслуг.

Если Вы выполните требования для выплаты страховой части, то можете получить право на фиксированные выплаты, которые еще больше увеличат размер пенсии.

Если вы нашли ошибкуПожалуйста, выделите фрагмент текста и нажмите Ctrl + Enter

Источник

Расчет пенсии с учетом повышения стоимости пенсионного балла в 2021 года: примеры

Для того чтобы разобраться в особенностях расчета пенсии с учетом нового показателя стоимости пенсионного балла в 2021 году, рассмотрим несколько примеров.

Расчет страховой пенсии по возрасту в 2021 году

В апреле 2021 году Филиппову Г.К. исполнился 61 год в связи с чем он обратился в ПФР для оформления страховой пенсии по возрасту. Трудовой стаж Филиппова составляет более 30-ти лет, поэтому ПФР подтвердил право Филиппова на получение страховой пенсии по возрасту (минимально необходимый стаж в 2021 году – 10 лет).

На основании сведений о страховых взносах, уплаченных работодателями Филиппова в ПФР в течение трудовой деятельности, Пенсионный фонд рассчитал количество пенсионный баллов Филиппова – 36,55.

Ежемесячная пенсионная выплата назначена Филиппову с учетом следующих показателей:

- фиксированная выплата к страховой пенсии по возрасту – 5.334,19 руб.;

- пенсионные баллы – 36,55;

- стоимость пенсионного балла в 2021 году – 87,24 руб.

Размер страховой пенсии Филиппову составил:

5.334,19 руб. + 36,55 * 87,24 руб. = 8.522,81 руб.

Выплата пенсии назначена Филиппову с 01.04.2021 года (месяц, следующий за месяцем приобретения права на пенсию и обращения в ПФР с заявлением).

Как рассчитать страховую пенсию по инвалидности в 2021 году

Соколов В.Д. – сотрудник ООО «Механизатор» (32 года, стаж работы – 8 лет). В августе 2021 года Соколов получил травму, которая стала причиной нетрудоспособности.

По итогам медико-социальной экспертизы Соколову присвоена 1 группа инвалидности.

На основании акта МСЭ и заявления Соколов обратился в ПФР для оформления страховой пенсии по инвалидности.

Так как возраст – младше общеустановленного пенсионного возраста, а общий страховой стаж – более 1-го дня, ПФР подтвердил право Соколова на получение страховой пенсии по инвалидности.

На основании сведений о страховых взносах, уплаченных работодателями Филиппова в ПФР в течение трудовой деятельности, Пенсионный фонд рассчитал количество пенсионный баллов Соколова – 12,99.

Ежемесячная пенсионная выплата назначена Филиппову с учетом следующих показателей:

- фиксированная выплата к страховой пенсии для инвалида 1 группы – 10.668,37 руб.;

- пенсионные баллы – 12,99

- стоимость пенсионного балла в 2021 году – 87,24 руб.

Размер страховой пенсии Филиппову составил:

10.668,37 руб. + 12,99 * 87,24 руб. = 11.801,62 руб.

Выплата пенсии назначена Соколову с 01.09.2021 года (месяц, следующий за месяцем приобретения права на пенсию и обращения в ПФР с заявлением).

Расчет пенсии по потере кормильца в 2021 году

В сентябре 2021 года у Карташовой С.Д. (15 лет) погиб отец, который был единственным кормильцем в семье.

Карташова обратилась в ПФР со свидетельством о смерти отца и заявлением для оформления страховой пенсии по случаю утраты кормильца.

Расчет пенсии Карташовой осуществлялся с учетом следующих показателей:

- фиксированная выплата к страховой пенсии по потере кормильца – 2.667,10 руб.;

- количество пенсионных баллов, накопленных погибшим Карташовым в течение трудовой деятельности – 24,72;

- стоимость пенсионного балла в 2021 году – 87,24 руб.

Размер страховой пенсии несовершеннолетней Карташовой составил:

2.667,10 руб. + 24,72 * 87,24 руб. = 4.823,68 руб.

Выплата пенсии назначена Карташовой с 01.10.2021 года (месяц, следующий за месяцем смерти отца-кормильца и датой обращения в ПФР с заявлением).

Страховая пенсия по потере кормильца назначена Карташовой до исполнения 18-ти лет. Выплата пенсии может быть продлена до 24-х лет при условии обучения Карташовой в учебном заведении на дневной форме.

Изменение стоимости пенсионного балла с 2015 по 2024 год

Пенсионные выплаты граждан Российской Федерации подлежат периодическому увеличению за счет индексации. Ее значение зависит от уровня инфляции, то есть планомерного, естественного удорожания стоимости услуг и товаров в стране. Целевым показателем ее является значение не более 4% в год. Соответственно, в бюджет ПФР заложена индексация выплат в размере, превышающем инфляцию.

Увеличение размера обеспечения происходит за счет индексации как фиксированной выплаты, так и стоимости одной единицы ИПК. Узнать последний показатель и оценить динамику его роста можно из таблицы, которая представлена ниже:

| Год | Стоимость в рублях |

| 2015 | 71,41 |

| 2016 | 74,27 |

| 2017 | 78,58 |

| 2018 | 81,49 |

| 2019 | 87,24 |

| 2020 | 93,00 |

| 2021 | 98,86 |

| 2022 | 104,69 |

| 2023 | 110,55 |

| 2024 | 116,63 |

Периодическая индексация затрагивает материальные выплаты только неработающих граждан. Если лицо продолжает исполнять трудовые обязанности после назначения ему обеспечения, то объем обеспечения для него остается таким же, как был в день установления, собственно, самого довольствия.

Однако после того, как гражданин решит прекратить трудовые отношения с организацией, то начнет получать выплаты с учетом всех прошедших увеличений.

Сколько стоит пенсионный балл в 2021 году

Законодательно уже утверждена стоимость одного пенсионного коэффициента, используемая при начислении страховой пенсии в 2021 году. В соответствии с ст. 10 закона № 350-ФЗ ее индексируют на 6,3%, и цена балла составляет 98 рублей 86 копеек. Изменение этой величины касается:

- Тех, кто уже на пенсии и является неработающим пенсионером. В связи с изменением стоимости одного коэффициента их страховое обеспечение будет пересчитано, размер выплаты (см. ).

- Тех, кто только станет пенсионером в 2021 г. Выплаты этим гражданам будут рассчитывать с учетом размера одного балла в 98,86 руб. Это касается как уволившихся после оформления выплат, так и продолживших работать.

в результате индексации стоимости коэффициента никаких изменений не происходит. Цена ИПК для этой категории граждан не подлежит ежегодной индексации и не изменятся до тех пор, пока он не прекратит трудовую деятельность (то есть уволится). В случае увольнения «заморозка» отменяется, а пенсия пересчитывается с учетом актуальной на дату перерасчета цены балла. Соответственно, если уволиться в 2021 г., пенсионное обеспечение пересчитают исходя из стоимости 1 ИПК, равной 98,86 руб.

Стоимость балла и фиксированной выплаты для работающих пенсионеров

Для работающих пенсионеров страховая пенсия начисляется с учетом ограничений, предусмотренных статьей 26.1 закона № 400-ФЗ от 28.12.2013 г. Согласно нормам закона, в период осуществления трудовой деятельности страховое обеспечение выплачивается без учета ежегодных индексаций стоимости пенсионного балла и величины фиксированной выплаты. Значения двух этих базовых параметров «замораживаются» до тех пор, пока пенсионер не оставит работу.

При начислении выплат работающим пенсионерам применяются стоимости ФВ и одного балла, предусмотренные законом на дату выхода гражданина на пенсию. Значения двух этих параметров, установленные в зависимости от даты оформления выплат, приведены далее в таблице:

| Дата оформления пенсионного обеспечения | Цена балла в рублях | Размер ФВ в рублях |

|---|---|---|

| до 1 февраля 2016 | 71,41 | 4383,59 |

| с 1 февраля 2016 | 74,27 | 4558,93 |

| с 1 февраля 2017 | 78,28 | 4805,11 |

| с 1 апреля 2017 | 78,58 | |

| с 1 января 2018 | 81,49 | 4982,90 |

| с 1 января 2019 | 87,24 | 5334,19 |

| с 1 января 2020 | 93,00 | 5686,25 |

Однако, если гражданин завершит трудовую деятельность, его пенсионное обеспечение будет пересчитано с учетом актуальных размеров балла и ФВ. Например, при перерасчете после увольнения в 2021 году эти параметры составляют 98,86 и 6044,48 руб. соответственно. В дальнейшем их будут индексировать ежегодно, как и для всех неработающих пенсионеров.

Заключение

Пенсионная реформа коснется не только будущих пенсионеров, но и тех, кто вышел на пенсию с момента принятия закона – 2015 года. Все права, полученные претендентом на пенсию должны быть конвертированы и переведены в баллы.

Получать достойное пенсионное обеспечение станут те граждане, страховой стаж которых составит не менее 15 лет (к 2025 году). Большое значение имеет и размер официальной заработной платы, от которой зависит количество начисляемых пенсионных баллов.

Принятые государством изменения касательно пенсионной системы призваны обеспечить «устойчивость» пенсии вне зависимости от уровня инфляции на момент назначения выплат. Если раньше ежегодное повышение минимального уровня пенсии не покрывало и 25% инфляции, то с нынешним исчислением и ужесточением требований к стажу и размеру заработной платы, правительство планирует обеспечить 100% покрытие.

Советуем почитать:

Конвертация пенсионных прав, приобретенных до 2015 года

Рейтинг: 3/5 (1 голосов)