Расчёт среднесписочной численности работников

Содержание:

Как рассчитать среднесписочную численность работников?

Данный показатель характеризует среднее количество работников, которые трудились в конкретной организации или у индивидуального предпринимателя в течение установленного отчетного периода.

Среднесписочная численность работников за 2020 год рассчитывается путем деления суммы среднесписочной численности работников за каждый месяц отчетного года на 12 (п. 79.7 приказа Росстата от 27.11.2020 №711, далее – приказ № 711).

Приведем условный пример расчета данного показателя (исходные данные в таблице ниже).

|

Месяц отчетного года |

Среднесписочная численность |

Месяц отчетного года |

Среднесписочная численность |

|

Январь |

Июль |

43 |

|

|

Февраль |

Август |

35 |

|

|

Март |

13 |

Сентябрь |

28 |

|

Апрель |

35 |

Октябрь |

33 |

|

Май |

45 |

Ноябрь |

41 |

|

Июнь |

46 |

Декабрь |

41 |

|

Сумма ССП за год |

360 |

Таким образом, среднесписочная численность работников за год, которую надлежит указать в отчете, будет равна:

360:12= 30 человек.

Однако не все работники учитываются для расчета данного показателя

Так, не включаются в списочную (обращаем внимание — именно в списочную) численность категории работников, перечисленных в п. 78 Приказа № 711, в т.ч.:

- внешние совместители;

- работники по гражданско-правовым договорам;

- переведенные на работу в другую организацию;

- собственники организации, работающие в ней без трудового договора и др.

Кроме того, из среднесписочной численности исключаются (п.79.1 Приказа № 711):

- женщины, пребывавшие в отпусках по беременности и родам или по уходу за ребенком, кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию);

- сотрудники, проходившие обучение в образовательных учреждениях или поступавшие в такие учреждения на учебу и пребывавшие в отпусках без сохранения зарплаты.

Вывод! Для определения среднесписочной численности работников за отчетный период из списочной численности надо исключить сотрудников, указанных в п. 78 и п. 79.1 Приказа № 711.

Обратите внимание! Не учитывается для названных целей, например, сам индивидуальный предприниматель (т. е. отчет о среднесписочной численности ИП, у которого нет ни одного наемного работника, будет нулевым, и его можно не подавать)

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Способы подачи СЧР в 2020 году

Среднесписочную численность можно подать:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения и квитанция, число в которой будет считаться датой сдачи численности.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Обратите внимание, при подаче сведений СЧР в бумажной форме в некоторых ИФНС могут дополнительно потребовать приложить файл с электронной версией отчета на дискете или флешке

Как заполнить отчет по форме КНД 1110018

Бланк форма КНД 1110018 не представляет большой сложности при заполнении. Но перед тем, как это делать, нужно выполнить определение самого значения средней численности по списку.

В верхней части бланка проставляются коды ИНН и КПП, а рядом — номер листа. Он всегда будет 001. Необходимо помнить что если бланк заполняет компания, у нее в поле ИНН будут две пустые клетки, которые нужно просто прочеркнуть. Если же отчет составляет ИП, то у него будет отсутствовать код КПП, который также целиком прочеркивается.

На следующем этапе в документ вписывается ФНС, куда направляется бланк — сначала это необходимо сделать словами, после чего проставить код цифрами.

На следующем этапе в документ вписывается ФНС, куда направляется бланк — сначала это необходимо сделать словами, после чего проставить код цифрами.

Далее в бланк заносится полное обозначение организации либо Ф.И.О. ИП. Эта информация записывается без сокращений, как она указана в регистрационных документах.

Следующим шагом нужно внести дату, по состоянию на какую предоставляются сведения:

Следующим шагом нужно внести дату, по состоянию на какую предоставляются сведения:

- В случае, когда составляется плановый годовой отчет, то сюда вписывается 1 января текущего года.

- Если же сдача отчета выполняется по причине создания субъекта бизнеса, либо его закрытия, то здесь нужно указать 1 число месяца, идущего за месяцем данного события.

На следующей строке располагается поле, в которое нужно вписать численность. Оно заполняется слева направо, если какие-либо клетки останутся пустыми, их необходимо прочеркнуть.

Нижняя часть отчета делится на две части, субъекту бизнеса необходимо заполнять только левый столбец.

Заполнение зависит от того, кто предоставляет заполненный бланк:

Заполнение зависит от того, кто предоставляет заполненный бланк:

- Сам директор проставляет свои ФИО, дату подачи документа и визирует личной подписью;

- Предприниматель должен указать дату сдачи и завизировать подписью;

- В случае, когда отчет сдается по доверенности, необходимо указать ФИО доверенного лица либо наименование компании. Также указывается дата сдачи и все визируется подписью. В нижней графе необходимо проставить данные об оформленной доверенности. Сам бланк доверенности прикрепляется к бланку как приложение.

Как расcчитать среднесписочную численность работников?

Один из важных показателей, по которому контролирующие органы оценивают деятельность компаний и индивидуальных предпринимателей, это среднесписочная численность работников. В этом материале мы ответим на главные вопросы: кто и куда обязан подавать такие сведения? Как грамотно произвести расчет среднесписочной численности работников? Где взять образец бланка?

Справка о среднесписочной численности работников выдается по форме КНД 1110018. Скачать этот документ и образец его заполнения вы можете в нижней части страницы.

Кто подает данные о среднесписочной численности работников

Сведения о среднесписочной численности работников обязаны представлять в налоговую инспекцию (по месту регистрации предприятия, организации) все предприниматели

Неважно, идет ли речь о ИП или ООО, другой форме организации производственной деятельности. Это требование прописано в пункте 7 статьи 5 закона № 268 от 30.12.2006 года

Начиная с 2007 года такие данные должны были подавать даже предприниматели, не имеющие наемных сотрудников. Просто в данном случае, готовя соответствующую отчетность, они вписывали цифру «ноль» в нужной графе. С 2014 года для ИП без работников отчет о среднесписочной численности отменен.

Как рассчитать среднесписочную численность работников за месяц?

Данные расчеты производятся за год, квартал, но для получения этих результатов обязательно потребуется знание формулы среднесписочной численности работников за месяц.

Чтобы получить искомые данные, то есть среднесписочную численность сотрудников за месяц, необходимо сложить списочную численность работников, занятых в каждый календарный день месяца, а затем эту сумму поделить на число календарных дней в этом месяце.

Когда мы говорим о календарных днях, то учитываем и праздники, и выходные дни.

Просто условно считается, что в эти дни численность работников равна количеству сотрудников, трудившихся на предприятии в последний рабочий день перед этим.

В число работников обязательно нужно включать и тех коллег, кто в расчетные дни пребывает в отгуле или отпуске, находится на больничном листе либо был отправлен в командировку.

Расчеты за квартал, год и округление цифр

Зная среднесписочную численность работников за месяц, очень просто произвести ее расчет за квартал: складываем данные за три месяца и делим полученный результат на три.

Аналогично считаем среднее значение за год. Тоже, как нас и учили в школе: надо найти сумму значений за все 12 месяцев (с января по декабрь включительно) и поделить найденную цифру на 12.

Далеко не всегда в итоге у нас получаются «круглые» результаты. Но законодательство предусматривает их округление.

Округление требуется хотя бы для того, чтобы в отчетах для налоговой не фигурировали нелепые и пугающие цифры в полтора повара или, скажем, в 2,7 специалиста по ремонту обуви.

Итак, принцип прост:

- когда в числе после запятой идет цифра 4 или меньшее значение, просто убираем знаки после запятой. Скажем, 2,3 округляем до 2.

- если за запятой значится цифра 5 или большее значение, к целому числу добавляем единицу. Например, 3,7 округляем до 4.

Некоторые особенности расчета среднесписочной численности

Скачайте бланк среднесписочной численности работников 2019 года на нашем сайте, рассмотрите его, потренируйтесь в заполнении формы. Тогда и при оформлении документа для налоговой сложностей не будет.

Приказ Федеральной налоговой службы от 29.03.

2007 года № ММ-3-25/174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год» является основным документом, регулирующим документооборот этой направленности.

Данным Приказом утверждена форма подачи сведений: КНД 1110018. Более подробно с рекомендациями по ее заполнению можно ознакомиться в письме Федеральной налоговой службы России от 26.04.2007 года № ЧД-6-25/353.

Каждый месяц высчитывают, как правило, вначале число сотрудников, что трудятся полный рабочий день. Потом считают их коллег, занятых на неполном рабочем дне. И складывают результаты за месяц, потом — за год. По уже описанному выше правилу рассчитывают среднюю цифру по году.

Подаем сведения о среднесписочной численности работников: сроки сдачи 2018

Важно

Все организации должны будут подготовить сведения в срок до 20 числа, а как быть только что зарегистрированной организации? Для ответа на вопрос разберем еще один пример, когда организация ООО «Веста» зарегистрировалась только в январе 2018 года. Нужно ли сдавать сведения до 22 января 2018 года?

ООО «Веста» за 2018 год нужно будет предоставить сведения также дважды.

Первый раз – до 20 февраля 2018 года, по состоянию на 1 февраля. Второй раз сведения нужно будет подать уже в 2019 году, вместе с другими организациями в срок до 20 января 2019 года. Таким образом в январе 2018 года, а именно до 22 числа ООО «Веста» подавать сведения не нужно

Важно! Организациям и ИП, которые зарегистрировались в январе 2018 года подавать сведения о среднесписочной численности не нужно

Срок сдачи отчета о среднесписочной численности в 2018 году

Ниже представлена формула для расчета среднесписочной численности: СЧ = СЧм / М, где: СЧ – среднесписочная численность за период, СЧм – среднесписочная численность по каждому месяцу периода, М – количество месяцев в периоде. По каждому месяцу среднесписочная численность определяется следующим образом: СЧм = СПп + СПн, где СПп – среднесписочная численность с полным рабочим днем; СПн – среднесписочная численность с неполным рабочим днем.

Рассмотрим на примере как рассчитать среднесписочную численность за месяц по сотрудникам, которые трудились полный рабочий день. Численность (списочная) сотрудников в ООО «Континент» в ноябре 2017 года составила с 1 по 20 число – 62 человека, с 21 по 30 число – 38 человек.

Два сотрудника в этом месяце находились в декретном отпуске, соответственно, из расчета их следует исключить.

Подаем сведения о среднесписочной численности работников

Этот свод данных показывает полный состав сотрудников, включая тех, кто находится на больничном, в отпуске или командировке. В списочную численность не включают только сотрудников, которые находятся в отпуске по уходу за ребенком, в отпуске по беременности и родам и в учебном неоплачиваемом отпуске. Списочная численность всегда составляется на определенную дату: первый или последний день месяца. Выходные и праздничные дни считаются по показателям предыдущего рабочего дня. Программа Контур-Персонал может сформировать сведения о среднесписочной численности за каждый месяц в периоде в разрезе по типам персонала, категориям работников Узнать больше Ищем среднее Среднесписочная численность работников — это суммарное количество работников предприятия за определенный отрезок времени. Таким периодом может быть год, квартал, полугодие или месяц.

Как выглядит бланк отчета

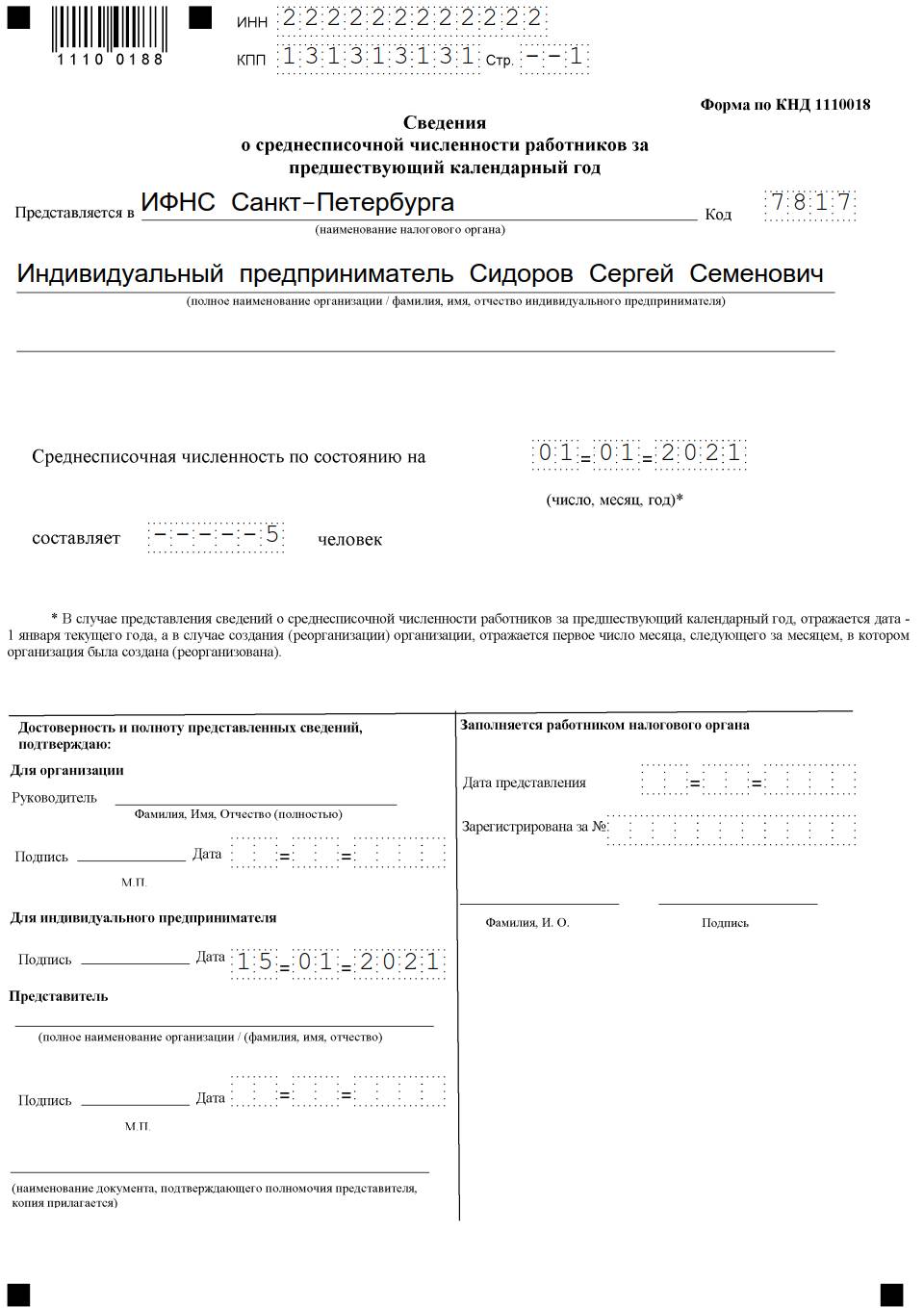

Отчетная форма КНД 1110018 состоит всего из одной страницы, а единственная цифра, которую обязан указать налогоплательщик, — численность сотрудников по состоянию на 01.01.2021 или на дату начала ведения деятельности.

Главная сложность состоит в вычислении. Как это сделать и какие формулы использовать, рассказано в материале «Образец расчета среднесписочной численности работников» на PPT.RU.

Заполненный образец справки о средней численности работников за 2020 год для индивидуального предпринимателя выглядит так:

Из него видно, что обязательно указываются:

- ИНН предпринимателя или КПП организации;

- Ф. И. О. предпринимателя или наименование юрлица;

- название ИФНС, куда направлен отчет, и код;

- данные о среднесписочной численности;

- дата актуальности данных;

- дата составления.

После заполнения бланк заверяет подписью руководитель организации или индивидуальный предприниматель. Подают документ по месту жительства и регистрации ИП или по месту учета юрлица. Данные о сотрудниках обособленных подразделений организации предоставляются в одной форме по всему юридическому лицу.

Сдают отчет в налоговую о среднесписочной численности работников лично, направляют почтой, передают через законного представителя (если подается в бумажном виде). В электронном формате его заверяют электронной подписью отправителя.

Для чего необходим показатель

Все работодатели, независимо от организационно-правовой формы, обязаны подавать в территориальную ИФНС данные о среднесписочной численности за год. Отчет предоставляется ежегодно до 20 января года, следующего за расчетным. Чтобы его правильно составить, придется разобраться, как считать среднесписочную численность работников за год. Сведения подаются в унифицированной форме — бланк по КНД 1110018. Отчет предоставляют и организации, которые отработали неполный год. Новые или реорганизованные компании обязаны сдавать форму до 20 числа следующего после их создания месяца.

Ликвидирующиеся предприятия подают бланк непосредственно на дату ликвидации.

Среднее списочное число сотрудников влияет и на формат подачи отчетов в исполнительные органы. Если в учреждении трудятся 100 или более служащих, то оно обязано отчитываться в электронном виде (ч. 3 ст. 80 НК РФ). Если в организации трудоустроены менее 100 человек, то руководство вправе выбрать способ отчета. В таком случае сведения в территориальную ИФНС и фонды могут подаваться как электронно, так и в бумажной форме. Несоблюдение регламента предоставления налоговой отчетности грозит предприятию штрафом в размере 200 рублей (ст. 119.1 НК РФ).

На основании среднего числа сотрудников юридические лица и индивидуальные предприниматели могут подтвердить право пользования льготными режимами налогообложения.

Списочная численность

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

|

Включаются в списочный состав |

Не включаются в списочный состав |

|---|---|

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Где и когда используются данные о среднесписочной численности

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

Заполнить, проверить и сдать всю отчетность по взносам через интернет Сдать бесплатно

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

| Вопрос | Норма НК РФ |

| Предоставление льгот | |

| освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ |

| Применение спецрежимов | |

| право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

При заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2021 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

Бесплатно сдать 4-ФСС и РСВ-1 через интернет

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

Особенности бланка

При составлении отчета за основу берется форма КНД 1110018, а для заполнения используется специальный бланк (утвержден приказом налоговой службы РФ № ЧД 6-25/353@). В состав документа по СЧР входит один лист, в который включена следующая информация:

- КПП и ИНН компании.

- Название ФНС (код и номер налогового органа).

- Наименование ООО (полностью).

- СЧР.

- Подпись руководителя общества.

- Реквизиты доверенности (если отчет передает доверенное лицо). Также требуется приложить копию этого документа.

Отличие отчета вновь образованных ООО от уже существующих компаний заключается только в дате.